La plataforma B2B WealthTech para la industria de fondos Allfunds Group e Iccrea Banca han firmado un memorando de entendimiento por el cual Allfunds adquirirá el negocio local de agentes de pago de Iccrea Banca (Banca Corrispondente e Banca Agente), con un acuerdo de exclusividad.

Iccrea Banca es la sociedad matriz del Gruppo BCC Iccrea , el mayor grupo bancario cooperativo italiano, clasificado como el cuarto mayor grupo bancario por activos totales (173.500 millones de euros) y el tercero por número de sucursales en Italia ( unos 2.440 millones). El Grupo BCC Iccrea se formó en 2019 como parte de la reforma de los bancos cooperativos de crédito italianos con 120 bancos cooperativos (BCC).

Con este acuerdo, Allfunds reforzará su posición en el negocio de Banca Corrispondente o agente de pagos local en Italia para prestar un mejor servicio a los clientes, al tiempo que consolida la asociación con una importante institución financiera del país. La operación incrementará el margen EBITDA y el beneficio por acción desde el primer año, gracias a la mejora del nivel de servicios y a la ampliación de la cartera ofrecida a los clientes.

La operación tendrá un impacto neutro en la posición de liquidez de Allfunds Banking Group, según señala el comunicado de la compañía, ya que la adquisición se financiará íntegramente a través de la línea de crédito renovable de Allfunds Group. Además, se espera que se firme antes del final del tercer trimestre del año y que se cierre antes de finales de 2023. El acuerdo se anunció en el marco de la presentación de resultados de Allfunds del primer semestre del año, en los que la firma informó de unos ingresos récord de 266 millones de euros, lo que supone un aumento del 3% en términos interanuales.

Juan Alcaraz, fundador y consejero delegado de Allfunds, declaró estar «muy satisfecho» de haber llegado a este acuerdo con Iccrea Banca, sociedad matriz del Grupo BCC Iccrea, «uno de los principales actores del sector bancario italiano». En este punto, el directivo añadió que «siendo uno de nuestros principales mercados, en el que estamos presentes desde 2003, esta operación contribuirá a nuestra ambición de seguir siendo la primera opción para cualquier institución italiana en el segmento WealthTech, proporcionando soluciones vanguardistas y completas para nuestros clientes. Nuestra oferta integrada ayudará sin duda a Iccrea a ofrecer un valor añadido superior a sus clientes».

Mauro Pastore, director generaldel Grupo BCC Iccrea, añadió que este acuerdo con Allfunds «forma parte de la estrategia del Grupo BCC Iccrea dirigida a apoyar proyectos de desarrollo en el ámbito de la gestión de activos, con el que la banca corresponsal está estrechamente relacionada, y a mejorar el nivel de los servicios relacionados con el acceso a los mercados financieros prestados a nuestros BCC y a sus clientes» y que la transacción permitirá a la compañía «capitalizar el valor de estos activos y aumentar aún más nuestros sólidos ratios de capital».

Es bien sabido que los mercados de valores rinden menos durante el verano y que a los inversores se les aconseja «vender en mayo e irse». Sin embargo, un nuevo estudio de eToro sugiere que todavía hay oportunidades si se sabe dónde mirar.

La plataforma de inversión y trading ha analizado el comportamiento histórico de los mercados para identificar los índices y los sectores que habitualmente se comportan mejor durante la temporada estival (de junio a agosto).

Según los datos de los últimos 45 años, el índice mundial más rentable es el Nasdaq, con un rendimiento medio mensual del 0,77% en verano. El HSENG de Hong Kong también suele obtener buenos resultados, con una subida del 0,5% mensual de junio a agosto. En el otro extremo del espectro, el MIB italiano registra un rendimiento medio mensual en el periodo estival del -0,75%, mientras que el CAC francés suele anotarse caídas mensuales del -0,15% durante el verano y el Ibex pierde de media un 0,12%.

Los datos también muestran cuáles son los mercados mundiales de renta variable que se anotan habitualmente la menor diferencia de rendimiento entre el periodo estival y el resto del año. La Bolsa que sale mejor parada en esta comparativa es la única que no disfruta del verano: el ASX australiano. De junio a agosto, el ASX solo ha empeorado un 0,12% mensual respecto al resto del año, frente al -0,93% del MIB italiano.

«Los meses de verano suelen ser los más flojos del año para los mercados mundiales de renta variable. Francia e Italia encabezan esta tendencia, ya que es más probable que los inversores locales estén disfrutando de unos días en la playa en lugar de seguir la evolución de los mercados. Sin embargo, la historia sugiere que algunos parqués y sectores lo hacen mejor que otros, con las Bolsas de EE.UU., Canadá y Hong Kong resistiendo más que otros índices mundiales. También cabe destacar que, incluso en el llamado «verano débil», casi todos los principales índices siguen revalorizándose”, explica explica Ben Laidler, estratega de mercados globales de eToro.

«La estacionalidad del verano tiene dos factores clave. Por un lado, la ausencia del catalizador positivo del primer trimestre, es decir, las sólidas previsiones anuales de las empresas. Los primeros meses del año también tienden a beneficiarse de los inversores que reposicionan sus carteras para el año que viene, ya sea en el cuarto o en el primer trimestre, lo que lleva a una menor actividad a medida que llegamos al verano”, continúa.

“En el caso del Ibex, los datos tomados entre 2014 y 2022 muestran una rentabilidad negativa durante todos los años entre junio y agosto. Esta tendencia se puede atribuir a varios factores. Por un lado, muchos inversores toman vacaciones durante los meses de verano, lo que puede reducir la liquidez del mercado y disminuye la participación en el comercio de acciones. Este descenso en la actividad aumenta la probabilidad de una mayor volatilidad y una gran volatilidad en los precios de las acciones. Por otra parte, esta situación también es consecuencia de la estacionalidad de las noticias y eventos económicos. El verano se caracteriza por noticias económicas y financieras más irrelevantes, lo que puede limitar los desencadenantes de grandes movimientos del mercado. Esto podría conducir a un mercado relativamente tranquilo o falto de eventos, lo que podría provocar que las acciones carezcan de una dirección clara”, indica Javier Molina, analista senior de mercados para eToro.

“No obstante, es importante señalar que el análisis de estacionalidad no es el único factor para considerar al tomar una decisión de inversión. Es importante analizar a fondo los fundamentales macroeconómicos y microeconómicos, evaluar las perspectivas económicas y políticas a largo plazo y considerar otros indicadores y eventos relevantes”, continúa Molina.

eToro ha analizado también el histórico del rendimiento por sectores y ha examinado datos del S&P 500 (Tabla 2), desde 1989, y del FTSE 350 (Tabla 3), desde 2004. Las cifras muestran que los sectores defensivos típicos tienden a resistir mejor de junio a agosto, con un alza media del 0,73% mensual en el S&P 500 y del 0,92% en el FTSE 350 para los valores del sector sanitario. Los bienes de consumo básico -otro típico sector defensivo- también se han comportado bien durante los veranos anteriores, con una subida mensual del 0,52% en el S&P 500 y del 0,31% en el FTSE 350. El tecnológico ha sido otro de los sectores más rentables durante los últimos veranos, con una subida del 0,92% al mes en el S&P 500 y del 1,51% al mes en el FTSE 350.

Mientras tanto, los sectores cíclicos han tendido a comportarse especialmente mal, por ejemplo el energético (con una caída del -0,24% mensual en el S&P 500 y del -0,67% en el FTSE 350).

«La debilidad de los mercados en verano y los menores volúmenes de negociación suelen hacer que los inversores busquen sectores relativamente seguros como el sanitario, los bienes de consumo básico y la tecnología, en lugar de otros más arriesgados como las materias primas. Este verano podría repetirse esta situación, con los tipos de interés altos y los riesgos que afronta el crecimiento en aumento. También conviene recordar que cada año es diferente. En julio de 2022, el S&P 500 registró el mejor mes del año, con una subida del 9,2%, después de que en junio sufriera una desgarradora caída del 8,8%. Un recordatorio de que la historia a menudo rima, pero rara vez se repite«, concluye Laidler.

El reciente informe European Insurance Industry 2023: Meeting Investment Needs, de Cerulli Associates, muestra que la inflación y la volatilidad de los mercados son actualmente las principales preocupaciones de las aseguradoras europeas. El aumento de los precios ha provocado subidas de los tipos de interés y de los rendimientos de la renta fija, además de influir en la rentabilidad de las aseguradoras.

Por término medio, menos de un tercio (30%) de las aseguradoras europeas prevén modificar sus asignaciones a la renta fija en los próximos 12 meses. Las estrategias de renta fija que serán más populares entre las aseguradoras europeas son los bonos soberanos con grado de inversión, los bonos verdes y los bonos corporativos con grado de inversión.

«Varios de los gestores de activos con los que hablamos nos dijeron que están viendo que las aseguradoras buscan una mayor calidad en el espacio de renta fija básica debido a los mayores rendimientos y a su conciencia del riesgo de impago y de rebaja de calificación», afirma Wouter Bakker, analista sénior de Cerulli y coautor del informe. «Además, las aseguradoras entienden esta clase de activos y no tienen que implementar nuevos procesos de producto o modelos de riesgo».

Los gestores externos que trabajen con grandes aseguradoras deberían centrarse en estrategias de deuda pública: más de la mitad (58%) de las grandes aseguradoras que tienen intención de aumentar sus asignaciones a esta clase de activos considerarán la posibilidad de trabajar con gestores de activos no afiliados para hacerlo. La demanda de bonos verdes y sostenibles procede sobre todo de aseguradoras pequeñas y medianas, que siguen incorporando factores medioambientales, sociales y de gobernanza en su toma de decisiones. Casi la mitad (45%) de las aseguradoras pequeñas y medianas que tienen previsto aumentar sus activos en bonos verdes considerarán la posibilidad de asociarse con gestores de activos externos para hacerlo.

«Los bonos verdes y sostenibles estarán entre las estrategias de renta fija más buscadas por las aseguradoras en los próximos 12 meses, aunque la externalización de estrategias de bonos sostenibles varía según el mercado», afirma Justina Deveikyte, directora de la investigación de gestión de activos institucionales europeos de Cerulli. «Una proporción mucho mayor de aseguradoras francesas, italianas y alemanas que de aseguradoras suizas, británicas y holandesas prevén aumentar sus asignaciones a bonos verdes o sostenibles mediante la designación de gestores externos», añade.

En la última década, las carteras de renta fija de las aseguradoras europeas se han ido alejando gradualmente de la deuda pública en favor de bonos corporativos de mayor rentabilidad, en busca de mayores rendimientos. Esto ha dificultado la gestión interna de dichas carteras. Al aumentar la complejidad de las carteras de renta fija de las aseguradoras, algunas han decidido externalizar parte de sus carteras tradicionales de renta fija a gestores de activos externos.

Casi dos quintas partes (39%) de las aseguradoras europeas externalizan parte de sus carteras de renta fija tradicional, con las proporciones más elevadas en España (60%) y Suiza (55%). En cambio, las aseguradoras neerlandesas son las menos propensas a externalizar la renta fija tradicional: sólo el 15% recurre a gestores externos para este tipo de inversiones.

Además, por término medio, el 81% de las aseguradoras que ya externalizan la renta fija tradicional tienen intención de aumentar la externalización de dichas inversiones en los próximos tres a cinco años: los encuestados alemanes, españoles y franceses son más numerosos que los neerlandeses o suizos, a la hora de planear externalizar la renta fija tradicional a gestores externos. La búsqueda de diversificación fuera de los mercados locales por parte de las aseguradoras y el creciente interés por los fondos de bonos verdes y sostenibles serán los principales motores de esta tendencia.

Cerulli cree que los gestores de activos que se plantean ampliar su negocio de seguros deberán mantener la calidad de su servicio, pues de lo contrario corren el riesgo de perder clientes de seguros.

Los inversores profesionales (institucionales y gestores de patrimonios) prevén una rápida expansión de la inversión en activos alternativos por parte de particulares con patrimonios elevados (HNW) e inversores minoristas, según un nuevo estudio de Managing Partners Group (MPG), grupo internacional de gestión de activos.

En la actualidad, los grandes patrimonios y los inversores particulares representan en torno al 5% de los activos del sector mundial de activos alternativos. Sin embargo, esta cifra podría aumentar hasta casi el 9% en 2030, según se desprende del estudio realizado por MPG entre gestores de patrimonios e inversores institucionales que, en conjunto, gestionan activos por valor de 258.000 millones de libras esterlinas.

Los inversores profesionales creen que la combinación de los cambios normativos y los avances de los inversores y la tecnología está reduciendo las barreras a la inversión en activos alternativos, lo que impulsará una mayor inversión en el sector por parte de particulares con grandes patrimonios, gestores de patrimonios e inversores minoristas.

Según el estudio, realizado entre 100 inversores profesionales de Suiza, Alemania, Italia, Reino Unido y Estados Unidos, la cuota media de inversión en activos alternativos en 2030 será del 8,8%. Sin embargo, más de uno de cada diez (11%) cree que el porcentaje de inversiones en activos alternativos en manos de inversores minoristas superará el 10% en 2030.

El estudio realizado para MPG, que gestiona el Fondo de Alta Protección que invierte en liquidaciones de seguros de vida, reveló que los inversores profesionales prevén un fuerte crecimiento de los activos totales gestionados en el sector de los activos alternativos.

La empresa de datos sobre activos alternativos Preqin ha pronosticado que el sector crecerá hasta los 23,2 billones de dólares de activos bajo gestión en 2026, frente a los 13,3 billones de dólares de 2021. El estudio de MPG cree que el valor en 2026 será superior.

Más de dos de cada cinco (43%) creen que el volumen total de activos alternativos superará los 24 billones de libras dentro de tres años, mientras que el 40% cree que se valorará entre 23,5 y 24 billones de libras.

El Fondo de Alta Protección de MPG está observando una fuerte demanda de liquidaciones de seguros de vida como parte creciente del sector de activos alternativos. En 2022 obtuvo una rentabilidad neta anualizada del 8,33% y atrajo entradas netas de 25 millones de dólares.

Las liquidaciones de seguros de vida son pólizas de seguro de vida emitidas en EE.UU. que han sido vendidas por el propietario original con un descuento sobre su valor de vencimiento futuro. Tienen poca o ninguna correlación con la renta variable y la renta fija.

El Fondo de Alta Protección ha obtenido una rentabilidad del 297% desde su lanzamiento en julio de 2009. Su objetivo es lograr una rentabilidad previsible y uniforme de entre el 8% y el 9% anual, neta de comisiones.

Jeremy Leach, consejero delegado de Managing Partners Group, comentó que los activos alternativos están entrando «gradualmente en la corriente principal de los inversores particulares a la creciente demanda de rendimientos de inversión que sigan el ritmo de la inflación, y se espera que su cuota en el sector siga creciendo. El atractivo de los activos alternativos es exactamente el mismo para los HNW y los inversores minoristas que para los inversores institucionales, en el sentido de que no existe correlación con la renta variable y la renta fija, pero hasta ahora la regulación y la falta de tecnología los han frenado».

MPG es una casa de inversión multidisciplinar especializada en la creación, gestión y administración de fondos de inversión regulados y emisores de valores respaldados por activos para Pymes, instituciones financieras e inversores sofisticados. Actualmente gestiona dos fondos con un valor bruto de 500 millones de dólares.

El petróleo acumula una racha de subidas que ha roto un periodo de relativa calma. De continuar, tendría implicaciones tanto en la economía como en las estrategias de inversión de los gestores. El barril de West Texas cotiza a 79 dólares, más que los 67 de hace un mes, mientras que el Brent, de referencia en Europa, alcanza ya los 83 dólares, frente a los 72 a los que llegó a cotizar en junio.

Francisco Blanch, responsable global de materias primas y derivados de Bank of America, apunta como causas de este despegue a varios factores. El aumento de los tipos de interés en todo el mundo «ha frenado la demanda agregada global y el crecimiento del consumo de petróleo»; además, la OPEP ha puesto en marcha una nueva estrategia proactiva para frenar los suministros antes de un posible colapso en los precios del petróleo. A lo que se suma, «como tercera pata»una salida de China de la pandemia más débil de lo esperado debido al lastre de la industria y el sector inmobiliario. Además, Rusia ha producido más petróleo de lo esperado en el mercado marítimo este año gracias a una cierta relajación de las sanciones por la guerra de Ucrania.

Pero Blanch cree que las actuales alzas van a continuar ante los recortes de producción implementados por la OPEP y sus aliados, «bastante significativos en los últimos meses», según el experto. Además, Rusia ya cuenta con incentivos para reducir el bombeo de crudo: la guerra en Ucrania está creando grietas significativas en las cadenas de comando militar y como resultado, Rusia ahora se está tomando en serio la reducción de las exportaciones, lo que supone una menor oferta de petróleo en el mercado.

Por tanto, reitera su pronóstico de precio promedio de Brent de 90 dólares por barril para 2024, «aún así, el aumento de la capacidad de la OPEP podría actuar como un límite a los precios del petróleo, mientras que los riesgos de recesión económica global no han desaparecido». Eso sí, recuerda que un aumento en los precios de las materias primas «podría reavivar la preocupación por más alzas de tipos de interés y reiniciar la batalla entre el petróleo y el cash».

Para Noah Barrett, analista del Equipo de Energía y Suministros Públicos en Janus Henderson, las recientes medidas de la OPEP y sus aliados, con Arabia Saudí a la cabeza, han tratado de impulsar los precios «mediante una serie de recortes voluntarios coordinados de la oferta que deberían servir de apoyo a los precios del crudo», pero matiza que los inventarios mundiales tardarán en reflejar estos recortes de la oferta. Por el lado de la demanda, Barrett apunta a que China sigue siendo la zona más vigilada del mercado, ya que la esperada recuperación de la demanda en el país «ha tardado en materializarse», aunque considera que el eventual tirón de la demanda de China es una dinámica de «cuándo», no de «si».

En general, el experto sigue «convencido de que veremos una reducción constante de los inventarios hasta la segunda mitad de 2023 y, en ausencia de una recesión mundial sincronizada, la demanda de petróleo seguirá siendo lo suficientemente saludable como para impulsar los precios al alza desde los niveles actuales».

Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, reconoce que la calma que vivía el precio del crudo le sorprendió, pero ahora ve razones para que aumente la volatilidad en este mercado. Para Rücker, los niveles de almacenamiento de petróleo en el mundo occidental siguen en gran medida las pautas estacionales y no muestran ni un endurecimiento ni una relajación pronunciados. Por otra parte, según el experto, el consumo en el mundo occidental y en China ha sido elevado durante algunas semanas debido a la temporada estival en Estados Unidos y a la reapertura china, «pero hasta ahora no se ha notado de forma pronunciada ningún efecto de estrechamiento de la oferta». El experto, con todo, alerta de fragilidades y tensiones existentes en el crudo y, para ajustarse a las tendencias de los fundamentales del petróleo, ha recortado su precio objetivo a corto plazo hasta los 75 dólares por barril.

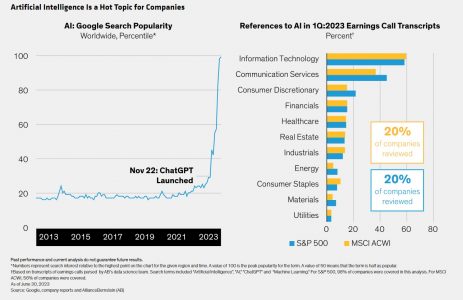

Los recientes resultados del primer trimestre de NVIDIA y su positiva previsión de ingresos para el segundo trimestre1, así como la posterior reacción de la acción y noticias positivas, han situado la valoración del diseñador de chips líder del mercado en la exclusiva cifra de 1 billón de dólares de capitalización bursátil. Creemos que es buen momento para reflexionar sobre el estado de la inteligencia artificial (IA), su desarrollo y progreso, así como sobre la forma de invertir en empresas que se están beneficiando de esta coyuntura crítica para la tecnología. NVIDIA destacó varios temas importantes para los inversores activos a largo plazo en tecnología como nosotros.

Durante décadas, los centros de datos fueron el coto privado de los procesadores diseñados sobre la arquitectura x86, dominada por Intel y, últimamente, AMD. Sin embargo, estamos asistiendo a dos importantes puntos de inflexión. En primer lugar, la migración a la nube pública agrega informática (cálculo y procesamiento) en los hiperescaladores a un nivel nunca visto. Ese nivel, junto con los recursos y la perspicacia tecnológica de esas empresas, las está llevando a moverse en dos direcciones complementarias, ya que se centran en procesar esas cargas de trabajo en la nube de forma más eficiente, sobre todo reduciendo el consumo de energía, al ser uno de los principales costes de los centros de datos.

La aceleración en la nube aprovecha la capacidad de procesamiento paralelo de las unidades de procesamiento gráfico (GPU) o las matrices de puertas programables en campo (FPGA) para descargar el cálculo de la unidad central de procesamiento (CPU) a procesadores más eficientes desde el punto de vista energético para la carga de trabajo en cuestión. A la vez, los hiperescaladores están adoptando los procesadores Arm para trasladar su procesamiento de bajo consumo, demostrado durante años en los smartphones, al centro de datos a través de semiconductores personalizados de diseño interno, por ejemplo en Amazon, start-ups como Ampere o la nueva CPU Grace de NVIDIA, que se lanzará a finales de este año.

El segundo gran punto de inflexión es el cambio en las cargas de trabajo informáticas dentro de la nube para centrarse en la IA. Se trata de una carga de trabajo muy diferente a la del proceso de trabajo tradicional de Internet de consumo y, en consecuencia, requiere un diseño de informática y centro de datos diferente. Así, estamos observando cómo los hiperescaladores reorientan rápidamente su gasto en activo fijo (capex) hacia la nueva era de la IA. La formación de la IA siempre ha utilizado GPU, pero la IA generativa (creación de nuevos contenidos) también consume muchos más recursos informáticos en la inferencia (introducción de datos en un algoritmo para calcular el resultado). Una respuesta ChatGPT a una consulta es mucho más intensiva desde el punto de vista informático que una búsqueda de palabras clave en Google. Aunque Google ha diseñado chips internos de inferencia de IA, hasta ahora gran parte de la inferencia de IA se había realizado en CPU x86, pero eso ya no es posible por razones de rendimiento y coste. Esto también está impulsando un giro hacia las GPU y el silicio personalizado más adaptado a esta carga de trabajo radicalmente distinta.

La combinación de todo lo anterior está cambiando drásticamente el destino de los presupuestos de gasto en activo fijo de los hiperescaladores. Así lo reflejan las previsiones de ventas de NVIDIA en el segundo trimestre, que superaron en casi 4.000 millones de dólares las expectativas del mercado. Para ponerlo en contexto, Intel obtuvo unos ingresos por centros de datos de casi 4.000 millones de dólares en el primer trimestre y registró las primeras pérdidas de su historia, al perder cuota de mercado y márgenes frente a AMD. Acertar en estos movimientos tectónicos puede definir la rentabilidad de las inversiones.

Mirando hacia delante, creemos que nos encontramos en las primeras fases de algunos puntos de inflexión significativos en el sector de los semiconductores. Durante años, el aumento exponencial de los costes para mantener la ley de Moore provocó una rápida disminución del número de clientes dispuestos a pagar por semiconductores de vanguardia (nuevos y no totalmente probados). Esa tendencia se está revirtiendo ahora que los requisitos de rendimiento de la IA llevan a más clientes a buscar el mejor rendimiento y potencia. Taiwan Semiconductor Manufacturing Company (TSMC) ha declarado que tiene el doble de tape outs (diseños de chips listos para la fabricación) en su actual proceso de fabricación de 3 nm en comparación con el nodo anterior. Muchos de esos tape outs serán diseños de silicio personalizados de los hiperescaladores. La complejidad de crear chips tan grandes y potentes está llevando al límite la ley de Moore, creando la tendencia «Más que Moore», y estamos asistiendo a una innovación increíble. El nuevo MI300 de AMD, que se lanzará a finales de este año, integra múltiples chiplets de CPU y GPU, así como memoria de gran ancho de banda a través de una nueva tecnología denominada hybrid bonding, de la que Besi es pionera.

A la larga, a medida que se amplía la IA generativa, no todo el cálculo puede hacerse en centros de datos centralizados, por lo que cada vez más la inferencia debe realizarse a nivel local en dispositivos periféricos, tiene menor latencia (retrasos) y es más capaz de proteger los datos personales. Qualcomm está demostrando actualmente la capacidad de inferir el gran modelo de lenguaje LLaMA de Meta en un smartphone. NVIDIA también ha demostrado que la complejidad de la IA requiere una solución integral, por lo que la innovación no solo se producirá en el hardware, sino también en el software. Por ejemplo, sus nuevos chips Hopper incorporan un motor de software transformador que equilibra de forma inteligente la relación entre precisión y exactitud informática para maximizar la velocidad a la que se pueden formar a los modelos de IA.

En resumen, creemos que la próxima gran ola informática se cierne sobre nosotros con el punto de inflexión en la IA generativa y las tendencias tectónicas antes descritas crearán enormes oportunidades de inversión más amplias con el tiempo, a través de una serie de empresas que están bien posicionadas para beneficiarse.

Tribuna de opinión de Richard Clode, gestor de cartera de Janus Henderson Investors.

La inteligencia artificial se ha convertido rápidamente en un tema candente en las mesas y los consejos de administración de las empresas. Pero la obtención de beneficios empresariales de la IA llevará tiempo. Los inversores deben actuar con cautela.

Se ha producido una explosión de expectación en torno a las capacidades disruptivas de la IA generativa. Desde el lanzamiento de ChatGPT, la popularidad de la IA en Google se ha disparado. Todo el mundo juega con chatbots, pero la IA no es sólo para divertirse y jugar. Pregúntale a ChatGPT cómo podría transformar la IA los negocios, y te escupirá una lista de aplicaciones, desde asistentes virtuales para atención al cliente hasta análisis predictivos, detección de fraudes y vehículos autónomos y drones futuristas.

Las empresas se lanzan a la fiesta de la IA

Durante la temporada de resultados del primer trimestre, en torno al 20% de las empresas estadounidenses y mundiales hablaron de IA en sus convocatorias de resultados, según nuestro análisis de las transcripciones de las convocatorias de resultados (Mostrar, derecha). Como era de esperar, las empresas tecnológicas fueron las mayores defensoras, aunque la IA también estuvo presente en los sectores de consumo discrecional, financiero, sanitario e industrial. El fervor no ha contagiado a todos los sectores. Pero esta revolución no ha hecho más que empezar.

La IA requiere una enorme potencia de cálculo y, hasta ahora, sus impulsores han sido los mayores ganadores en los mercados de renta variable. Otras empresas que serán usuarias de la tecnología están explorando cómo desplegar la IA para resolver cuellos de botella y crear eficiencias.

No se deje seducir por los que hablan mucho

Después de ver cómo se disparan las acciones de los facilitadores de la IA, los inversores pueden sentirse encantados por las visiones de robots invisibles que desbloquean mágicamente la rentabilidad. Sin embargo, creemos que las empresas deben mostrar -no contar- cómo encaja la IA en un modelo de negocio. Tendrán que demostrar que la tecnología funciona de forma fiable, es aceptada por los clientes, mejora la productividad y contribuye a los beneficios. Si una tecnología de IA se convierte en un producto básico, sus ventajas competitivas podrían verse mermadas. No hay que olvidar que muchas de las primeras «puntocom» que prometían cambiar el mundo desaparecieron sin dejar rastro.

Los inversores de capital no deberían subirse ciegamente al carro de la IA. La IA no es un fin en sí mismo; se trata de las aplicaciones. El reto consiste en averiguar cómo encaja la IA en los distintos sectores y tesis de inversión, preguntándose qué empresas se beneficiarán y qué tipos de puestos de trabajo están en peligro. Los trabajos de oficina repetitivos y manuales que requieren poca innovación son vulnerables, y ya estamos viendo chatbots que funcionan bien cuando se basan en conjuntos de información fijos. Las empresas con visión de futuro podrían utilizar la IA para mejorar la productividad, pero no asuma que cada declaración sobre la IA aportará ventajas empresariales reales. Las empresas que experimentan y fracasan rápido pueden encontrar las mejores aplicaciones más rápidamente.

La ciencia de los datos puede ayudar a los inversores a distinguir a los pensadores estratégicos de los buscadores de publicidad. Al formular las preguntas adecuadas como parte de un proceso de investigación fundamental, los inversores de capital pueden identificar las empresas verdaderamente innovadoras que integrarán con éxito las aplicaciones de IA en una estrategia empresarial más amplia para, en última instancia, mejorar los rendimientos de la inversión.

Tribuna escrita por Jonathan Berkow, Vicepresidente Senior y Director de Ciencia de Datos en la división de Renta Variable de AB.

Este nuevo ciclo macroeconómico, con una inflación más alta y con el giro que los bancos centrales han dado a su política monetaria elevando los tipos de interés, ha traído de vuelta atractivas rentabilidades en dos viejos conocidos en las carteras de ahorro de los ciudadanos, los depósitos y cuentas corrientes. Pero también ofrece oportunidades en los mercados de renta fija, que aprovechan las gestoras para impulsar las rentabilidades de sus carteras. Una doble cara que suaviza la competencia entre depósitos y fondos y que ha movido a los proveedores de fondos a lanzar y potenciar su oferta más conservadora, principalmente con productos de deuda buy&hold, garantizados y monetarios.

Las subidas de los tipos de interés realizadas por el Banco Central Europeo (BCE) empiezan a trasladarse, poco a poco, a los ahorradores a través de los depósitos y las cuentas remuneradas. Según reconoce Patricia López, directora de Negocio y Ventas de TREA AM, uno de los efectos naturales ante una subida de tipos como la que hemos visto es una traslación a los diferentes productos financieros del mercado vinculados directa o indirectamente con ellos. “En el caso reciente, al ser una subida tan significativa, el traslado a este tipo de productos ha sido proporcional, ofrecer rentabilidades atractivas a vehículos que estaban, en cierta medida, olvidados, como es el caso de los depósitos o las cuentas de ahorro ”, señala.

Por ahora, aunque las entidades nacionales no han llegado a ofrecer el 4% de interés que da la banca extranjera, sí encontramos algunos depósitos al 3% TAE. Algo similar ocurre con las cuentas corrientes, cuya remuneración ronda el 2% TAE. Según el Banco de España, el pasado mes de febrero el interés medio de los plazos fijos nacionales fue del 0,86%, lo que está muy lejos del 0,04% que ofrecieron, de media, en enero de 2022, y muestra de una remuneración creciente para el ahorro en nuestro país.

Un nuevo reto para la inversión

Esta vuelta a la partida de los productos bancarios clásicos para los ahorradores supone un nuevo reto para la inversión, un aumento de la competencia de cara a las soluciones inversoras a las que muchos se habían apuntado en un entorno de tipos cero, pasando de ser ahorradores a inversores. ¿Cuánto se recrudecerá esta competencia? Y, sobre todo, ¿supondrá una marcha atrás en esa evolución y un nuevo desafío para las gestoras de fondos?

Una tendencia imparable para los fondos

Las gestoras nacionales coinciden en que ambos productos bancarios, en particular los depósitos, siguen teniendo un papel relevante para el ahorrador español. Pero eso no significa que vaya a revertirse el proceso que se ha visto durante los últimos años: el paso del ahorrador al inversor. Confían en su continuidad, y responden a las mayores remuneraciones de depósitos y cuentas con una atractiva oferta de fondos de renta fija (principalmente en forma de fondos a vencimiento, garantizados y monetarios), que ahora ofrecen mejores oportunidades para dotar de mayor rentabilidad a las carteras.

En este sentido, se han visto varias tendencias dentro de la industria para responder a este entorno. Según el director comercial de Mutuactivos, se ha producido una apuesta por productos conservadores que visibilizan la rentabilidad que se puede alcanzar actualmente en los mercados de deuda. Estos productos son, principalmente, de renta fija, ya que esta clase de activo ofrece más rentabilidad ante la subida de tipos, al igual que los depósitos y las cuentas remuneradas.

“En los últimos meses, en Mutuactivos hemos notado un incremento de la demanda de productos conservadores, principalmente de aquellos que ofrecemos como alternativa a los depósitos bancarios oa las Letras del Tesoro, lo que nos ha llevado a reforzar nuestra oferta de renta fija, especialmente dirigida a los inversores conservadores. En concreto, hemos lanzado al mercado alternativas como Mutuafondo 2025, un fondo a vencimiento, para los que presentan un perfil de riesgo medio-bajo”, señala Gervás. Y es que los de renta fija ahora ofrecen más retornos: “En renta fija hemos experimentado una notoria mejoría en la rentabilidad que pueden obtener los partícipes. A modo de ejemplo, un depósito puede ofrecer entre un 2%-3% a 12 meses y una cartera de renta fija en el mismo plazo puede alcanzar el 4%”, apunta Patricia López de TREA AM.

Garantizados, retorno absoluto y monetarios

A esta estrategia se han sumado otros como los fondos garantizados y de retorno absoluto. Sobre los primeros, la directora comercial de Gescooperativo explica que la firma ha visto una oportunidad en ellos para atender las necesidades de los clientes más conservadores. “En total, en 2022 comercializamos cuatro fondos garantizados, que consiguieron captar más de 1.600 millones de euros, lo que nos da una idea de la buena acogida que tuvo este tipo de producto. Este año hemos seguido con estos lanzamientos y con la creación de vehículos garantizados, y así será mientras veamos que siguen teniendo atractivo para los clientes más conservadores. Además, probablemente abordaremos la modificación de la política de inversión de alguno de nuestros fondos para adaptarla a las nuevas posibilidades de inversión que ofrece el mercado”, añade Domínguez.

En el caso de los fondos de retorno absoluto, la directora del Área Comercial y Negocio de CaixaBank Asset Management comenta que, tras un año en el que la correlación entre activos ha sido muy elevada y prácticamente no ha habido refugio, “se ha puesto de manifiesta la necesidad de buscar soluciones de inversión que inviertan en estrategias que no estén tan vinculadas con la dirección del mercado, es decir, de retorno absoluto, que tienen como objetivo conseguir una rentabilidad positiva con independencia de las condiciones de mercado”.

Una industria consolidada

Pese a todo este escenario, algunas gestoras nacionales no se ven involucradas en una guerra por el pasivo ni afrontan pérdidas de inversores. Según su visión, el reto que les plantea el atractivo de los depósitos bancarios y las cuentas remuneradas tiene más que ver con poner a prueba la confianza en los fondos de inversión como herramienta para los ahorradores e inversores más conservadores. “Creemos que la inversión colectiva tiene por delante un futuro de fuerte crecimiento en España y que los fondos de inversión y las carteras gestionadas van a seguir aumentando su cuota sobre el total del ahorro financiero de las familias. Aunque el ahorrador español mantiene un claro sesgo conservador, en los últimos años ha ido disminuyendo el peso de las cuentas corrientes y de los depósitos, para dar paso cada vez de forma más decidida a otras inversiones, como los fondos de inversión o las carteras de gestión discrecional. Y las perspectivas de crecimiento siguen siendo positivas”, destaca Gervás.

En opinión de Lendines, el atractivo de estos productos bancarios es una situación puntual. “Una estructura de curvas de interés muy plana favorece la inversión en los plazos cortos. Creemos que a medio plazo esta situación se normalizará y las curvas tendrán algo más de pendiente, que hará que la inversión en depósitos pierda atractivo”, comenta.

Comentábamos la semana pasada que la tesis de Goldilocks se sostiene sobre pilares que podrían mantenerse vigentes algo más de tiempo (beneficios decentes, desinflación, fin del endurecimiento de la Fed, etc.). A pesar del optimismo y la sobrecompra, el miedo a quedarse fuera y el rebalanceo de carteras (desde tecnología hacia otros sectores) también aportan para que el mercado pueda mantenerse cerca de estos niveles.

No obstante, algunos de esos pilares comienzan a mostrarse algo menos sólidos. Aunque la campaña de publicación de beneficios progresa adecuadamente (un 30% de las 498 que componen el S&P 500 ya han anunciado), la respuesta de los inversores ante noticias positivas está siendo más tibia que en trimestres pasados y, por el contrario, el castigo a los que suspenden, más oneroso. Pese a ser aún pronto para sacar conclusiones, con el grueso de las compañías pendientes de salir a la palestra, resulta interesante que el premio para aquellos que baten (en BPA, ventas, o en ambos conceptos: -0,65%, -0,15% y 0,5%, respectivamente) es bastante más escaso al obtenido –de media– los últimos seis años (0,67%, 0,87% y 1,22%).

Como ejemplo, Microsoft MSFT registró avances en el cuarto trimestre, con un BPA de 2,69, un 23% mejor que los 2,56 euros del consenso, y unos ingresos de 56.180 millones de dólares, un 10% más que los 55.490 millones esperados, batiendo en sus segmentos de negocio más relevantes (Productividad y Procesos de Negocio, Azure e Intelligent Cloud). No obstante, la guía para el primer trimestre de septiembre se quedó algo corta y decepcionó y, a pesar de las buenas cifras, la acción cayó un 3,8% en la sesión del miércoles.

El equipo gestor advirtió de que el crecimiento de la IA será «gradual» a corto plazo a medida que la tecnología avance (ese «gradual» puede decepcionar a algunos, dado todo el bombo y el entusiasmo en torno a esta tecnología). Microsoft y Nvidia dominan el interés por esta temática, pero la realidad es que sólo NVDA (de momento, y a la espera de ver cómo reaccionan los clientes ante los 30 dólares que MSFT va a cobrar por el Copiloto) está viendo cómo esta tecnología repercute positivamente en sus resultados financieros. Esto no significa que la actitud del mercado hacia Microsoft por la IA esté fuera de lugar (Microsoft será sin duda un actor importante en este mercado en el futuro), pero tal vez ese entusiasmo haya sido algo precipitado a corto plazo.

Este exceso también queda de manifiesto a nivel índice: el Dow, a pesar de haber perdido relevancia, lleva ya 13 días consecutivos de subidas, abrazando el momento Goldilocks. Por poner contexto, esta racha iguala el récord histórico, alcanzado a principios de 1987, que se remonta a 1896.

Y, a diferencia de MSFT, Alphabet (GOOG) sí subió (+5,8%) en virtud de su buen desempeño. La percepción del mercado respecto al liderazgo de la primera en la carrera de la inteligencia artificial (aunque Bard parece más competente que ChatGPT) ha animado a los inversores a disparar su cotización, quizá prematuramente. La valoración de GOOG, que cotiza a un PER 2024 de 18,5x, se sitúa más o menos en la media de los últimos 10 años, mientras que MSFT está en 27,6x, en la parte alta del rango y muy por encima de la media de 21,5x. Estos son aspectos que pueden explicar el dispar comportamiento de ambas ante un mismo catalizador positivo y nos dan pistas respecto a cómo se comportarán otras acciones que aún están por comunicar sus resultados trimestrales.

En lo que llevamos de ejercicio, y como vemos en la gráfica de abajo, el aumento en valoración explica el 100% de la subida, con la expansión en múltiplos muy concentrada en tres sectores únicamente: la tecnología, el consumo discrecional y los servicios de comunicación (los sectores que contienen el puñado de empresas del ecosistema IA generativa). Excluidos estos tres sectores, el resto del mercado no ha experimentado ni expansión de múltiplos ni ganancias de precios en lo que va de año. Esta enorme concentración plantea riesgos evidentes, sobre todo en Estados Unidos, donde este grupo de industrias representa casi la mitad de la capitalización bursátil.

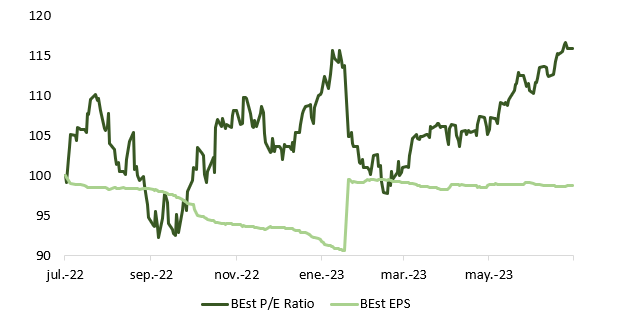

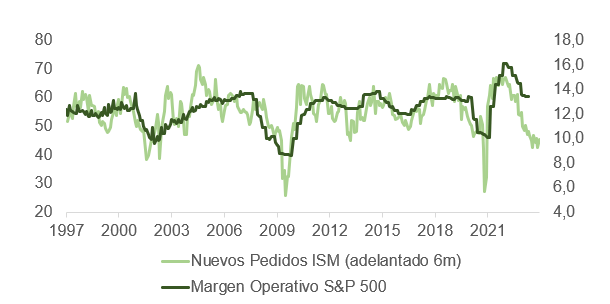

Como venimos explicando en entregas anteriores, por encima de los 4.500 puntos, es muy complicado justificar la valoración del S&P 500. Es posible que la inercia del proceso de desinflación ponga presión sobre los márgenes operativos que, a pesar de mantenerse en niveles históricamente elevados, están embarcados en su viaje de regreso hacia la media histórica.

Según datos de Factset, el margen de beneficio neto (combinado) del S&P 500 para el segundo trimestre de 2023 es –en base a lo publicado– un 11,1%, por debajo del trimestre anterior (11,5%), inferior al del año pasado (12,2%) y por debajo de la media de 5 años (11,4%). Si el margen de beneficio neto se salda este trimestre en un 11,1%, o por debajo, será el sexto trimestre consecutivo en el que esta métrica disminuye con respecto al año anterior. El índice de difusión a nivel industria es consistente con más caídas al mostrar que solo 4 de las 11 industrias GICS pueden presumir de un aumento (interanual) en márgenes (los más relevantes: inmobiliario, consumo discrecional, servicios de comunicación).

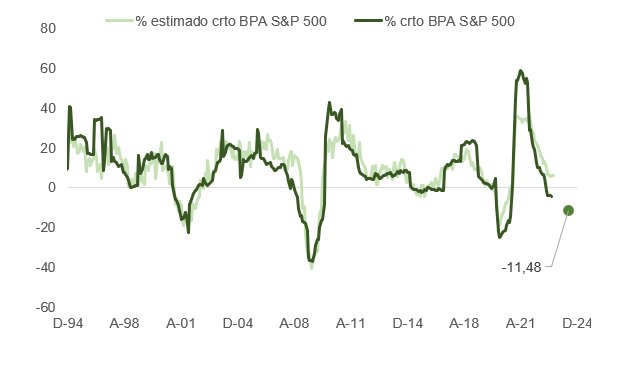

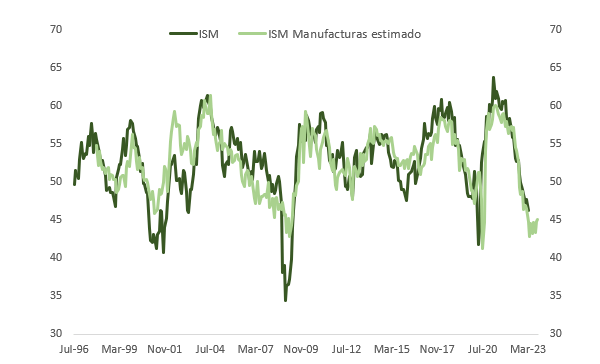

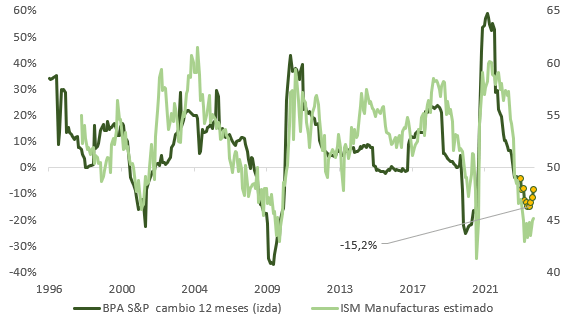

Esta merma potencial en la rentabilidad de las empresas, que probablemente se muestre con mayor nitidez en los resultados del tercer trimestre, hace pensar que el mercado es excesivamente optimista respecto a sus expectativas de crecimiento en beneficios por acción (BPA). Como podemos ver más abajo, los modelos de regresión que usamos para proyectar la evolución del BPA (el primero en base a hard data y el segundo derivado de una estimación de la dirección en la encuesta ISM de manufacturas) avisan de caídas pronunciadas, frente a la subida en dígito doble que muestra S&P para 2024 y el -4% a 12 meses que acumula hasta la fecha la serie de beneficios.

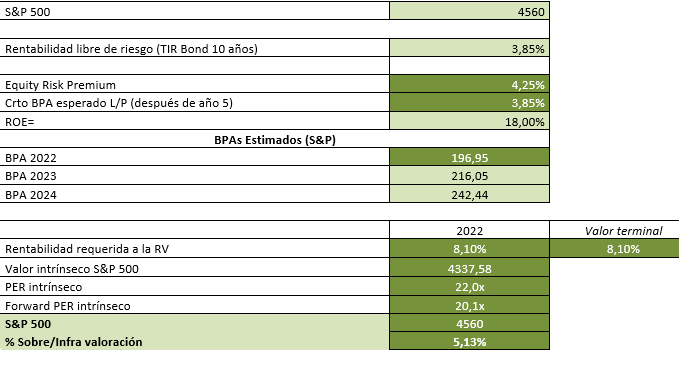

De hecho, y para comprobar que efectivamente estamos ya descontando muchas (si no todas) las buenas noticias, hemos calculado el valor intrínseco del índice de acciones estadounidense usando un descuento de flujos (dividendos y recompra de acciones). Este cálculo da por buenas las estimaciones bottom up de BPA (según S&P) para 2023 (216,05 dólares, un 9% más respecto a 2022) y 2024 (242,44 dólares, un crecimiento de un 12% en tasa interanual) y aplica una prima de riesgo por debajo de la media histórica (4,25% vs. 5,2%, cuando hoy está algo por debajo del 4%). Según este análisis, francamente optimista, el S&P 500 estaría cotizando un 5% por encima de su valor teórico.

Y para aquellos que, al mirar la evolución de la bolsa los últimos meses, piensen que nuestra aproximación es demasiado pesimista, vale la pena recordar que desde 1950, de media, las bolsas han tocado techo seis meses antes del inicio de la recesión, y en los últimos 40 años solo dos meses antes. Además, el periodo comprendido entre 7 y 12 meses antes del inicio de la recesión suele ser especialmente favorable para las acciones. Y aunque a primera vista el dato preliminar de PIB del segundo trimestre en Estados Unidos muestra una economía acelerando del 2% al 2,4% y poniendo tierra de por medio con la tesis de recesión que el propio Powell parece haber desestimado, si miramos más detenidamente observamos que el consumo -piedra angular de la economía estadounidense- se ha frenado del 4,2% al 1,6%.

Aunque ser preciso respecto a cuándo puede llegar la contracción es francamente complicado, y el exceso de ahorro puede sostener el consumo durante algo más de tiempo, los tipos, a ambos lados del Atlántico, están en zona restrictiva para la expansión y, en un contexto de valoración exigente, el binomio rentabilidad/riesgo para los inversores en acciones y crédito corporativo comienza a no merecer la pena. La correlación entre pares de acciones del S&P 500 también nos avisa de los riesgos a corto plazo: los niveles actuales son similares a los que precedieron a la quiebra de Lehman, las crisis en Grecia (2010 y 2011), la devaluación del yuan chino en 2015, la victoria de Trump o la tormenta COVID en 2020.

El calendario para la toma de control de GAM Holding vuelve a cambiar. Liontrust Asset Management ha anunciado la ampliación del plazo de la oferta por la compañía hasta el 4 de agosto de 2023, por lo que ya es la segunda vez que la firma modifica sus planes: en la oferta original, los inversores tenían hasta el 25 de julio para aceptar la propuesta de compra.

Además, el consejo de administración de GAM Holding ha adelantado la fecha de la junta de accionistas, prevista en un principio para el 25 de agosto, al 18 de agosto de 2023. «Esto permitirá a los accionistas de GAM considerar los asuntos propuestos en la junta antes de lo previsto», informa la firma en un comunicado.

El escrito recoge, además, que los accionistas de GAM que ya han presentado o tienen la intención de presentar sus acciones a la oferta de Liontrust «todavía pueden participar y, en particular, emitir su voto, en la junta de accionistas». El consejo de administración de GAM sigue recomendando «encarecidamente» la Oferta de Liontrust e insta a los accionistas a presentar sus acciones a esta propuesta.

Estos cambios se producen después de una carta abierta del director del grupo inversor NewGAMe, que representa algo más del 9% del capital de GAM, en la que esperaba una nueva ampliación del plazo, como consecuencia de la baja aceptación de la propuesta.