La Financière de l’Echiquier (LFDE), empresa pionera en las inversiones de impacto cotizadas, acaba de publicar los informes anuales de sus fondos de impacto, así como la segunda edición del informe sobre su estrategia corporativa Clima y Biodiversidad.

La publicación de estos informes refleja la importancia capital que LFDE otorga a la transparencia. En un contexto reglamentario, reglamento SFDR, directiva europea CSRD, taxonomía europea,cada vez más complejo, se impone la necesidad de aumentar la transparencia y la toma de decisiones de inversión bajo el prisma de la doble materialidad.

Auditado por la consultora independiente Better Way, se ha publicado el quinto informe de impactoanual de Echiquier Positive Impact Europe, un fondo comercializado en España lanzado en 2017 que incorpora los Objetivos de Desarrollo Sostenible de la ONU y está clasificado como Artículo 9 según el reglamento SFDR.

Esta publicación da cuenta del impacto generado por las empresas en cartera. Presenta el conjunto de los medios empleados para contribuir a las tesis de impacto de las estrategias, inspirándose en las mejores prácticas del mercado.

Por su parte, el informe de la estrategia corporativa Clima y Biodiversidad de LFDE hace un repaso a las medidas puestas en marcha en 2022 en cada uno de sus nueve compromisos. Su objetivo es incorporar los retos relacionados con el clima y la biodiversidad a todas las líneas de negocio y al conjunto de las decisiones de la empresa, en especial a las inversiones. Este segundo informe da respuesta a las recomendaciones formuladas por el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (Task Force on Climate-Related Financial Disclosures, TCFD).

Bettina Ducat, directora general de LFDE, declaró: «La transparencia ante nuestros clientes es fundamental. Estas importantes publicaciones obedecen a nuestra exigencia y nuestras metas en materia de inversiones de impacto cotizadas, un eje prioritario para el sector de la gestión de activos y para La Financière de l’Echiquier».

Olivier de Berranger, director de operaciones y director de inversiones, añadió: «Somos pioneros de las inversiones de impacto cotizadas en Francia desde 2017 y nuestra intención es seguir reforzando nuestro compromiso con el impacto, sin dejar de buscar una rentabilidad financiera excelente para los capitales que nos confían nuestros clientes».

Coline Pavot, directora de Análisis de Inversiones Responsables, precisó: «En un contexto normativo en constante evolución, la publicación de estos informes se inspira en las mejores prácticas del mercado, fruto sobre todo de los trabajos de entidades francesas como el FIR, France Invest y el Instituto de Finanzas Sostenibles. Nuestra voluntad es brindar a nuestros clientes un enfoque ejemplar caracterizado por una mejora continua».

AltamarCAM Partners, S.L., firma de gestión global enfocada en la inversión en mercados privados, ha anunciado que Permira Growth Opportunities II («PGO II»), fondo asesorado por Permira y especializado en la adquisición de participaciones minoritarias en compañías con gran potencial de crecimiento, tomará una participación del 40% en la compañía. El capital aportado por PGO II sustituye la práctica totalidad de la posición de los socios financieros actuales, así como una pequeña parte de la participación de algunos de los socios ejecutivos.

Con casi dos décadas de experiencia, oficinas en cinco países y una importante presencia en España, Alemania y Latinoamérica, AltamarCAM diseña y gestiona programas de inversión en activos privados, adecuados a las necesidades de sus inversores. AltamarCAM construye relaciones duraderas basadas en la confianza y ofrece acceso a los principales gestores internacionales y oportunidades de inversión en las distintas clases de activos privados.

Permira es una firma de inversión global que respalda a empresas líderes con capacidad de crecimiento. Con fuerte presencia internacional, su objetivo es aportar a sus participadas su conocimiento sectorial, sus capacidades tecnológicas y digitales, su experiencia en internacionalización y operaciones de M&A. Con más de 40 años de historia y más de 300 inversiones en compañías en Europa, Norteamérica y Asia, la inversión de PGO II ayudará a AltamarCAM a seguir desarrollando y mejorando sus servicios y a ampliar su presencia internacional.

Claudio Aguirre, presidente de AltamarCAM Partners, ha destacado: “Es una gran satisfacción para nuestro grupo que un fondo del prestigio de Permira haya considerado invertir en AltamarCAM Partners para acelerar nuestro crecimiento, tanto orgánico como inorgánico. Nuestro objetivo es continuar con la internacionalización de la compañía para en un futuro ampliar nuestras opciones estratégicas, incluyendo una posible salida a Bolsa”.

Por su parte, Permira, en palabras de su responsable en España, Pedro López, ha declarado: “En Permira, identificamos y ayudamos a los líderes del mercado con planes ambiciosos de crecimiento, en los que pensamos que podemos añadir valor; AltamarCAM encaja perfectamente con este planteamiento. Claudio, José Luis y el resto del equipo han construido una plataforma única, enfocada por encima de todo en el servicio al cliente, con un adecuado perfil rentabilidad-riesgo, y en la innovación. Hemos seguido de cerca el desarrollo de su plataforma y confiamos en que nuestra experiencia contribuirá a la consecución de sus objetivos; estamos deseando asociarnos con el equipo para ayudar a desarrollar e internacionalizar aún más el negocio”.

Un mercado en crecimiento

El mercado de los activos privados ha experimentado un crecimiento significativo multiplicando por cuatro su tamaño en los últimos 10 años, pasando a representar actualmente un 17% del total de la industria de gestión de activos. En este contexto, y como parte del proceso de crecimiento y consolidación que está experimentando la industria de la gestión de activos, esta operación permite al grupo AltamarCAM mantener la independencia en la gestión así como sus estándares de dedicación y calidad en el servicio al cliente, que tan buenos resultados han proporcionado a sus inversores hasta la fecha, y que han permitido a la firma desarrollar relaciones estrechas con sus inversores y con los gestores de fondos subyacentes en los que invierte.

Según explica José Luis Molina, CEO Global de AltamarCAM Partners, “se está produciendo un movimiento de consolidación en el sector y es de vital importancia para una firma como la nuestra adquirir volumen y contar con músculo financiero para continuar invirtiendo en tecnología, y para aprovechar las oportunidades de crecimiento que brinda el mercado, tanto geográfico como de producto. Nuestro objetivo fundamental es continuar ganándonos la confianza de nuestros partícipes día a día, ofreciéndoles soluciones y productos atractivos dentro del mercado de los activos privados, y en este sentido, estamos convencidos de que la inversión de PGO II nos permitirá continuar ganando escala y relevancia internacionalmente”.

Se espera que la operación se cierre a finales de 2023.

El verano es el momento perfecto para los amantes de la lectura. Ya sea en la playa, la piscina o en casa, los libros nos acompañan en nuestras vacaciones; un tiempo de descubrir o profundizar en temas que cada día tienen más importancia, como pueden ser el impacto o la sostenibilidad.

La sociedad, los inversores y las propias compañías demandan, cada vez más, una acción sostenible, centrada en generar un impacto social y medioambiental positivo, que nos ayude a alcanzar los Objetivos de Desarrollo Sostenible marcados por Nacionales Unidas. Por eso, cada vez son más los empresarios de éxito o los expertos en impacto los que nos trasladan, a través de sus escritos, una nueva manera de hacer negocios, de transformar las empresas y de fijar en el propósito la hoja de ruta.

Trascendent, consultora estratégica de sostenibilidad e impacto empresarial, ha elaborado una lista de recomendaciones de los mejores libros para conocer la importancia del impacto, el propósito y la sostenibilidad en la actualidad.

Deep Purpose, de Ranjay Gulati

Es uno de los Top 10 libros de gestión de 2022. Escrito por el distinguido profesor de la Escuela de Negocios de Harvard, Ranjay Gulati, ofrece una reevaluación convincente y una defensa del propósito, al documentar los enormes beneficios que generan a las empresas que logran tener el propósito correcto.

Después de realizar una extensa investigación, Gulati revela los errores que cometen los líderes a la hora de definir su propósito. Para tener un propósito correcto, los líderes deben cambiar fundamentalmente no sólo cómo lo ejecutan, sino también cómo lo conciben y se relacionan con él. Deben practicar lo que el profesor llama propósito profundo, fomentando la razón de ser de cada organización de una manera más intensa, reflexiva y completa. En esta guía, Gulati lleva a los lectores al interior de algunas de las empresas más comprometidas del mundo para comprender el secreto de su éxito.

Net Positive, de Paul Polman y Andrew Winston

Paul Polman, el ex presidente de Unilever, que consiguió aumentar la rentabilidad de sus accionistas en un 300% siendo la empresa número 1 del mundo en materia de sostenibilidad durante 11 años, ha escrito este libro junto con Andrew Winston, una de las voces más inspiracionales en temas de sostenibilidad empresarial.

Con prólogo para la versión en español de Ángel Bonet, en este libro ambos autores pretenden mostrar a los líderes empresariales cómo enfrentarse a los mayores y más urgentes desafíos de la humanidad —el cambio climático y la desigualdad— sin dejar de lado el negocio y la rentabilidad.

Para ello, invitan a que las compañías actúen con valentía y tengan un “impacto positivo neto”, es decir, que prosperen devolviendo al mundo más de lo que reciben. Porque las empresas «Netas Positivas» fomentan la innovación, crean confianza, atraen al mejor talento, retienen a sus clientes y se aseguran un éxito duradero.

Grow the pie, de Alex Edmans

Es uno de los libros sobre propósito empresarial de referencia para quienes están interesados en formar parte del nuevo capitalismo. El libro está basado en evidencias académicas, pero con ideas muy prácticas y bajo la necesidad de combinar la rentabilidad con el Propósito en los negocios, fue elegido Libro del Año para empresas por Financial Times en 2020.

Remaigining capitalism in a world on fire, de Rebecca Henderson

La destacada economista e influyente profesora de la Universidad John and Natty McArthur en Harvard, ha escrito este libro para alertar de que el capitalismo, tal y como estaba concebido, está causando un impacto muy destructivo en el planeta y está desestabilizando a la sociedad en la que vivimos.

Para Henderson el único propósito de los negocios no debe ser ganar dinero y maximizar el valor para los accionistas y en este libro muestra que el cambio es posible. Las fascinantes historias de empresas que han dado los primeros pasos para reinventar el capitalismo brindan una visión inspiradora. En el libro, la autora aporta reflexiones sobre el papel del gobierno y cómo el mundo de las finanzas, la gobernanza y el liderazgo también deben evolucionar. La profesora de Harvard proporciona en este libro la base pragmática para navegar en un mundo que afronta un desafío sin precedentes, pero también una oportunidad extraordinaria.

Impact, de Sir Ronald Cohen

Uno de los mayores referentes de la economía de impacto a nivel mundial muestra en su libro cómo el empuje de la inversión de impacto está dando un vuelco a nuestro sistema económico, transformando el sector privado en un catalizador del impacto positivo; distribuyendo las oportunidades más justamente y aportando soluciones a los grandes retos sociales y medioambientales.

Para el autor, esta revolución que llama la Revolución de Impacto va a ser tan innovadora y disruptiva como lo fue en su día la Revolución Tecnológica.

La versión en castellano de este libro que se titulará “Impacto. Rediseñar el Capitalismo para Impulsar el Cambio” será presentada en Madrid el próximo 4 de octubre por el propio Sir Ronald Cohen de la mano del Observatorio de Impacto, iniciativa de la consultora estratégica de sostenibilidad e impacto Transcendent y la firma de abogados Ontier.

Movimiento BCorp, de Ryan Honeyman y Dr. Tiffany Jana

Este libro nos da la oportunidad de descubrir cómo las empresas pueden construir una economía más inclusiva y regenerativa para todas las personas y el planeta. Aunque en el último siglo y medio la economía mundial ha vivido un crecimiento sin precedentes, tenemos aún muchos retos por delante. La desigualdad ha aumentado, y la concentración de CO2 en la atmósfera se incrementa de forma sostenida. Para contribuir a corregir este desequilibrio entre crecimiento económico y retos sociales y medioambientales nació el movimiento B Corp.

Las compañías que lo forman —conocidas como empresas B Corp y entre las que se encuentra Transcendent— son parte de una red global de más de 4.500 empresas distribuidas en 77 países que cumplen con los más altos estándares de desempeño social y ambiental, responsabilidad legal y transparencia.

The Green Swans, de John Elkington

Este libro es una lectura obligada para los líderes empresariales de grandes y pequeñas corporaciones que desean ayudar a sus negocios a sobrevivir al cambio que se avecina y adaptarse a las prioridades globales, expandiendo sus horizontes desde la responsabilidad, a través de la resiliencia y hacia la regeneración.

Elkington, apodado como “el padrino de la sostenibilidad”, pone de manifiesto el cambio del sistema capitalista hacia un sistema diseñado para servir a las personas, el planeta y la prosperidad.

El libro se basa en la experiencia que, de primera mano, tuvo Elkington en algunas de las salas de reuniones con altos directivos de empresas en todo el mundo. En este sentido, usa casos y ejemplos reales y perfiles que se convertirán en los “cisnes verdes” que salvarán el mundo del mañana.

The Clean Money Revolution: Reinventing Power, Purpose, and Capitalism, de Joel Solomon

Solomon reconoce en este libro que el «negocio como siempre», basado en la explotación y la ruina ambiental, ha llegado a su fin. La catástrofe climática, la política reaccionaria y la creciente desigualdad han puesto al mundo al límite. Por eso, está convencido de que el capitalismo se está convirtiendo en una fuerza que puede restaurar el planeta, transformar la economía global y llevar la justicia a las personas.

Joel Solomon, inversionista de impacto y agente de cambio, lo pone en juego. Este libro es: unas memorias del viaje de este líder de pensamiento, una guía interna para las empresas que quieren rehacer el mundo y un manifiesto para una nueva visión de las ganancias, el poder y el propósito. Se trata de una lectura obligatoria para inversores, asesores patrimoniales, aspirantes a empresarios y todos los que quieren que sus valores y dinero trabajen juntos para transformar el futuro.

“Tras la crisis financiera y de deuda mundial, el fuerte crecimiento del PIB ha sido clave para reducir la ratio deuda pública de España, a pesar de la relativa inestabilidad política”. Así lo estima François Cabau, economista senior para la Eurozona del equipo Macro Research de AXA Investment Managers.

«Tanto el sector manufacturero como el de servicios privados han impulsado la recuperación antes y ahora». El peso del sector industrial en la economía ha ganado casi dos puntos hasta el 17,7% desde el cuarto trimestre de 2019. Las últimas encuestas sobre el ciclo económico confirman el buen estado de forma del sector servicios, lo que, como indica Cabau, «probablemente garantice un crecimiento superior al de la zona euro en medio de un control más laxo que el visto anteriormente del endurecimiento de la política monetaria del BCE”. Por todo ello, el experto adelanta que “es probable que persista un fuerte crecimiento nominal durante el resto de 2023 y en 2024, en consonancia con un ajuste significativo de la deuda pública”.

Los dos escenarios que manejan en AXA IM para la trayectoria de la deuda pública española en relación con el PIB son, según el experto:

Una rigurosa consolidación fiscal para el próximo gobierno de la próxima legislatura, suponiendo que el saldo primario alcance el 1,9% en 2027, retrocediendo, a partir de entonces, en medio de una hipótesis de crecimiento nominal prudente (3,1% de media 2025-2033). Esto implicaría que la deuda pública pase de forma continua del 113,2% en 2022 al 99,5% en 2033.

Una senda de consolidación fiscal más lenta: el saldo primario mejora entre 0,1 y 0,2 puntos porcentuales cada año (0,0% en 2028, 0,6% en 2029, 0,5% en 2030). La senda de crecimiento del PIB en una tasa de crecimiento nominal del 3,1% estabilizaría a grandes rasgos la senda de deuda en el 108% en 2033, mientras que con un 3,4% caería casi continuamente hasta el 106% en 2033.

Con respecto a la sostenibilidad de la deuda pública de la zona euro, Cabau destaca que «es improbable que las recientes (pero significativas) mejoras de los ratios deuda pública/PIB en la Eurozona persistan a medio plazo. Las ratios de deuda deberían reducirse en los próximos dos años. Después, los riesgos se inclinan al alza. Los países deberían aprovechar esta breve ventana de tiempo para tomar medidas”.

BBVA Asset Management, la gestora de activos del Grupo BBVA, ha beneficiado a más de 370.000 personas en España en los últimos cinco años gracias a las donaciones que realiza a través del fondo solidario BBVA Futuro Sostenible. En este periodo, este vehículo de inversión ha distribuido más de 4,2 millones de euros entre casi 100 proyectos solidarios relacionados con la inclusión social, medio ambiente y dependencia, mayores y salud.

BBVA Futuro Sostenible ISR es un fondo de inversión solidario socialmente responsable (ISR) que dona anualmente una parte de lo que recauda por la comisión de gestión a proyectos solidarios. Este vehículo de ahorro, con más de 22 años de historia, supera actualmente los 2.000 millones de euros de patrimonio y cuenta con casi 80.000 partícipes. El equipo gestor selecciona compañías que integren en su estrategia y operativa oportunidades de minimización de riesgos medioambientales, sociales y de gobernabilidad, para crear valor a medio y largo plazo.

En los últimos cinco años, este fondo ha repartido más de 4,2 millones de euros entre cerca de 100 proyectos de ONG, repartidos por toda la geografía española. Esta donación ha permitido impactar, de manera directa e indirecta, a más de 370.000 personas. Los proyectos que han recibido las donaciones, tras un intenso proceso de selección, evaluación y análisis de los candidatos, se enmarcan dentro de tres ámbitos solidarios: inclusión social, medioambiente y dependencia, mayores y salud.

Por comunidades autónomas, los proyectos con mayor impacto social se han dado en Madrid (268.637 personas beneficiadas), Andalucía (63.002 personas) y Canarias (33.303 personas).

Compromiso de BBVA Asset Management con la sostenibilidad

BBVA Asset Management trabaja desde hace más de dos años en un Plan de Sostenibilidad, que abarca de manera transversal a toda la organización. Este plan tiene como objetivo incorporar los criterios de sostenibilidad en el proceso de inversión de todos los vehículos gestionados y se apoya en cuatro pilares: compromiso, exclusión, integración y estrategia de impacto.

Asimismo, la gestora ha firmado los Principios de Inversión Responsable apoyados por Naciones Unidas (conocidos como UN PRI), cuyo objetivo es promover la incorporación de la inversión sostenible en la industria de gestión de activos. También se ha unido a IIGCC (Institutional Investor Initiative on Climate Change), una plataforma de inversores que trabajan para promover la inversión alineada con objetivos del cambio climático, y se ha adherido a la iniciativa Net Zero Asset Managers, una iniciativa lanzada por un grupo de gestoras de activos internacionales para apoyar el objetivo de reducir a cero las emisiones netas de gases de efecto invernadero para el año 2050.

Howden Iberia, uno de los mayores brókeres de seguros en España, y líder en el sector de seguros de M&A, augura un aumento significativo de fusiones y adquisiciones en el segundo semestre de 2023 en España y Portugal y, por tanto, de la demanda de seguros de M&A. En su informe Year in Review Iberia explica también que ya en 2022 hubo un alto nivel de actividad en este ramo en ambos países y que los clientes se están beneficiando de mejores coberturas y precios más competitivos por el alto interés de las aseguradoras en este mercado.

Concretamente, Howden Iberia experimentó un nivel récord de actividad en M&A en 2022. Entre las transacciones más destacadas en las que participó, asesoró el proceso de hard staple implementado para la venta de un negocio de salud con un valor aproximado de 3.500 millones de euros y un proceso de soft staple híbrido para la mayor operación del año en Portugal (con un valor aproximado de 1.000 millones de euros), que implicó la venta de dos fondos con una cartera semioperativa. La diferencia entre proceso hard staple y soft staple radica en que en el primero se comienza la negociación de la póliza de lado vendedor, para poder ofrecer a los potenciales compradores una póliza ya negociada en un 70%-80%, mientras que en el segundo, la negociación de la póliza se realiza de lado comprador (si bien puede ya existir un informe de términos indicativos facilitado por el bróker al vendedor y que, a su vez, se pondrá a disposición del comprador/es).

Además, Howden logró asegurar riesgos tributarios que ya estaban en disputa con las autoridades fiscales españolas y varios riesgos con un componente forward-looking, lo que “representan un cambio significativo respecto al uso tradicional del producto de seguro fiscal, que hasta hace poco estaba bastante limitado a riesgos históricos y aquellos que aún no estaban bajo escrutinio”, explica el informe. Asimismo, fortaleció el equipo de M&A con la incorporación de tres especialistas.

“Nuestros logros han demostrado nuestra capacidad para adaptarnos al clima actual, junto con nuestros clientes y aseguradores. Seguimos comprometidos con la innovación y la creatividad, explorando nuevas vías para ofrecer soluciones únicas para el mercado, incluido el uso de cobertura sintética. Creemos que estas nuevas soluciones ayudan a facilitar el cierre de las transacciones”, afirma Enrique Pérez del Castillo, director de M&A de Howden Iberia.

El documento expone que la evolución de la demanda de pólizas en 2023 ha sido lenta en la primera parte del año, en sintonía con la desaceleración de fusiones y adquisiciones que se produjo en el cuarto trimestre de 2022 por el aumento de las tasas de interés y la incertidumbre económica en Europa. No obstante, espera un aumento significativo de estas en la segunda mitad del ejercicio, “porque las empresas buscan cada vez más proteger sus inversiones y asegurar mejores condiciones para sus acuerdos, especialmente en procesos competitivos”.

Destaca, asimismo, que entre los productos más relevantes en el área de M&A para cubrir riesgos conocidos se encuentran los de riesgos fiscales (con tres veces más de pólizas contratadas que en 2021), los de títulos, los medioambientales y los de litigios, “pues proporcionan a los clientes una mayor protección y flexibilidad en la negociación de los términos para evitar reducciones en precio, indemnidades específicas o prestación de garantías, maximizando el precio recibido por los vendedores sin encarecer la operación, sino facilitando la misma”.

En consonancia con esta tendencia, el informe detalla que en ambos países se han reforzado los equipos de M&A y han ingresado nuevos actores, “lo que señala aún más su potencial de crecimiento y garantiza que el mercado se mantenga competitivo”. Una situación que “ha llevado a que los clientes se beneficien de mejores posiciones de cobertura y precio”, según Pérez del Castillo.

Recientemente tuvo lugar la presentación oficial del proyecto Cavallets de mar balears en la Sala Océano de Palma Aquarium, de la mano de Debora Morrison, directora de la Fundación Palma Aquarium; Joan Rams, director general de Palma Aquarium y presidente de la Fundación Palma Aquarium; y Sonia Colino, directora de Unidad de Personas, Marca y Sostenibilidad en Banca March. También se realizó una visita guiada a las instalaciones de los caballitos de mar, creadas para este proyecto.

En respuesta al preocupante declive de las poblaciones de caballitos de mar en el Mediterráneo, la Fundación Palma Aquarium y Banca March se han unido en una alianza estratégica para llevar a cabo el proyecto Cavallets de mar balears. Esta iniciativa busca facilitar la reproducción y supervivencia de estos animales tan vulnerables en un medio artificial controlado y, posteriormente, reintroducirlos en su hábitat natural.

Los caballitos de mar son auténticos indicadores de la salud de los ecosistemas marinos. En las últimas décadas, en el Mediterráneo, las poblaciones del caballito de mar común (Hippocampus Hippocampus) han disminuido entre un 25% y un 30%. Estas criaturas, debido a su fragilidad y vulnerabilidad, enfrentan diversas amenazas de origen humano, como la pérdida y degradación de hábitat, la pesca de arrastre, la contaminación y la alteración de los fondos marinos.

En marzo de 2022, nació el proyecto Cavallets de mar balears gracias a la colaboración entre la Fundación Palma Aquarium y Banca March. Con una duración prevista de dos años, esta iniciativa se ha financiado mediante una parte de la comisión de gestión anual del fondo sostenible Mediterranean Fund, gestionado por March Asset Management.

Sonia Colino declaró: “La sostenibilidad es un compromiso integrado en nuestro objetivo estratégico de Crecimiento Conjunto, base de nuestra filosofía centenaria. En Banca March creemos que es hora de devolverle al mar todo lo que nos aporta y con nuestra donación confiamos en contribuir a mejorar los ecosistemas marinos. El componente solidario de Mediterranean Fund, donando un 10% de su comisión de gestión a proyectos como el de «Cavallets de mar balears», nos permite desarrollar iniciativas de recuperación de la fauna del Mediterráneo y es un perfecto ejemplo del espíritu que inspira nuestro compromiso con una gestión que contribuya a un modelo económico integrador y sostenible y que, al mismo tiempo, sea rentable”.

El principal objetivo del proyecto es criar una nueva generación de caballitos de mar en edad reproductora para reforzar las poblaciones existentes y permitir un aumento en sus números de manera natural. Para ello, se ha seleccionado una pareja de caballito de mar común (Hippocampus Hippocampus) y otra pareja de caballito de mar del Mediterráneo (Hippocampus Guttulattus).

Debora Morrison explica que «una vez que se logra la reproducción, comienza la fase de cría y alimentación de los neonatos, la cual representa una etapa crítica y desafiante. Las crías de caballito de mar tienen aproximadamente un centímetro de longitud y, debido a su pequeño tamaño y peso, requieren cuidados especiales. El diseño y acondicionamiento de los acuarios, incluyendo aspectos como la temperatura, luz, filtración y circulación de agua, son de vital importancia para asegurar el éxito en esta etapa”.

Las crías consumen diferentes tipos de plancton (artemia, misis, microalgas, rotíferos, copépodos, etc) que les proporcionen los nutrientes necesarios para su desarrollo. Para elaborar este alimento vivo se ha creado específicamente un laboratorio de producción de plancton en las instalaciones de Palma Aquarium. Cuando las crías ya son aptas para sobrevivir en su medio, se procederá su reintroducción para intentar reforzar la población existente o lograr un tamaño de población lo suficientemente grande como para permitir que la especie puede incrementar sus poblaciones naturales.

Joan Rams insiste en que «este esfuerzo conjunto permitirá no solo la recuperación del caballito de mar en el Mediterráneo, sino que sentará las bases para futuras iniciativas que puedan replicarse en la conservación de otras especies amenazadas”. Banca March reafirma su compromiso con la sostenibilidad, la conservación de la biodiversidad marina y la preservación del medio ambiente mediante el acuerdo con la Fundación Palma Aquarium.

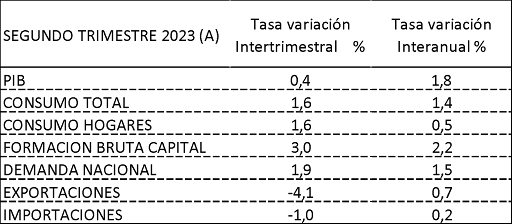

Los datos adelantados de contabilidad nacional correspondientes al segundo trimestre de 2023 publicados por el INE reflejan un incremento trimestral del PIB del 0,4%, una décima menos que en el trimestre anterior, y del 1,8% en tasa interanual (2,4 puntos porcentuales menos que en el trimestre anterior).

Esto, unido a la revisión de los datos del último año rebajando el crecimiento del primer trimestre en una décima hasta el 0,5%, denota una cierta desaceleración en el trimestre motivada fundamentalmente por el retraimiento de las exportaciones (-4,1%), aunque compensado por el crecimiento del 3% de la inversión (frente al 1,10% del trimestre anterior) y el mejor comportamiento de la demanda interna, con un incremento del 1,9% (2,8 puntos más respecto al trimestre anterior).A este respecto, ha favorecido la fortaleza en el trimestre del sector de la construcción (2,8%) y del sector servicios (1%), impulsado este último por el incremento del consumo a la vista del crecimiento de los subsectores Comercio, transporte y hostelería (1,0%) y Actividades artísticas, recreativas y otros servicios (3,4%), posiblemente por el computo de la Semana Santa y el inicio de la temporada turística en el mes de junio.

Además, ha hecho que el empleo en Servicios haya aumentado nueve décimas en tasa interanual respecto al trimestre anterior, hasta el 3,6%, y, como se indica más adelante, el número de ocupados en el sector servicios haya crecido en más de 606.000 personas.

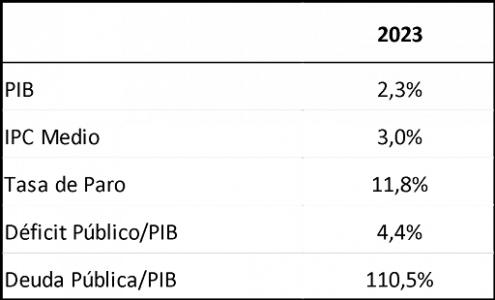

Respecto al trimestre actual, el Consejo de Economistas espera un crecimiento en torno al 0,5% gracias fundamentalmente al sector servicios por el empuje de turismo, cuya campaña de verano se espera que se alargue hasta el mes de octubre. Por ello, se estima que el crecimiento a fin de año sea del 2,3%, dos décimas por encima de la última estimación.

«No obstante, la evolución de nuestra economía en este segundo semestre puede verse afectada por la situación de los países de la zona euro, principales destinos de nuestras exportaciones hacia las que se dirigen más del 65% de las mismas. La situación europea es más débil en el contexto mundial por la cercanía de la guerra de Ucrania y está dando señales de desaceleración. Así los indicadores PMI de la zona Euro manifiestan una desaceleración más intensa en todos los sectores: el Índice PMI Compuesto de la Actividad Total se retrae una décima respecto a junio, situándose en 48,9; el Índice de la Actividad Comercial del Sector Servicios se mantiene por encima de 50, en 51,1, pero sin embargo decrece en 9 décimas y es la mínima de los últimos 6 meses», comentan en su análisis.

Peor comportamiento tiene el sector manufacturero que sitúa su índice de producción en 42,9 frente al 44,2 en junio. Similares tendencias siguen otros países como Alemania, cuyo índice PMI Compuesto de la Actividad Total es en julio de 48,3 frente al 50,6 en junio.

En el caso español, como recalca el informe, en junio, último dato conocido, aunque el sector servicios se mantiene fuerte, se observa una reducción de 3,3 puntos respecto a mayo, situándose en 53,4, mientras que el manufacturero se ha situado en 48,0 (4 décimas menos que en mayo). Preocupa la paulatina caída del sector industrial, con un escaso 16% de participación en el PIB en la actualidad. Bien es verdad que las menores tasas de crecimiento se registran en la actualidad en aquellos países con mayor peso del sector industrial, viéndose favorecidos los que se basan en el sector servicios como es el caso de España.

También la evolución de los precios está siendo más favorable en España que en la zona euro. Así, en el mes de julio, según datos adelantados por el INE, los precios se habrían incrementado un 0,1% respecto al mes anterior y un 2,3% respecto al mismo mes de 2022, aunque con un ligero incremento en tasa interanual respecto a la de junio (1,9%). Es por ello que los economistas mantienen su previsión de incremento del IPC en entorno al 3% a final de año. Respecto a la inflación subyacente, aunque no ha crecido respecto al mes anterior, en tasa interanual ha tenido un incremento del 6,2%, superior en 3 décimas a la tasa interanual del mes de junio, con lo que se rompe la racha de descenso en la tasa interanual desde el mes de marzo.

Por otra parte, el empleo en España está teniendo una muy buena evolución. Según la última encuesta de población activa relativa al segundo trimestre, el número de ocupados ha aumentado en 603.900 personas, 610.100 en el sector privado, mientras que disminuye en 6.200 en el público, siendo el sector servicios en el que más ha crecido (606.000) aunque baja en la industria 50.500, y en agricultura, 39.600. Por tanto, la cifra de ocupados se sitúa en 21.056.700 personas, la cifra más alta en la serie histórica de la encuesta, y la tasa de paro en el 11,6%. Dada la fortaleza del sector servicios en estos meses marcados por la temporada turística, hay que tomar los buenos resultados con debida prudencia en cuanto a su mantenimiento en el último trimestre del año, dado que la tasa de temporalidad ha subido cinco centésimas, hasta el 17,32%. El número de activos ha aumentado este trimestre en 238.600, y en el último año en 431.700 personas hasta 23.819.200, siendo la tasa de actividad del 58,97%. Por todo ello revisan a la baja su estimación de la tasa de paro hasta el 11,8%.

La deuda de las Administraciones Públicas en mayo, según el avance publicado por el Banco de España, ha ascendido a 1.542 mm de euros, con una tasa de crecimiento del 5,82% en términos interanuales y del 1,02% (15,5 mm) respecto al mes anterior, debido fundamentalmente al incremento del 7,4% de la deuda del Estado y del 7% de las Administraciones de la Seguridad Social.

A pesar de ello, la ratio de deuda respecto al PIB se va reduciendo y se espera que a final de año se sitúe entorno al 110,5, fundamentalmente debido al aumento de recaudación y al incremento de las cotizaciones por el buen comportamiento del empleo, unido al seguimiento de las políticas emanadas desde Bruselas a este respecto.

El Banco Central Europeo ha incrementado en un cuarto de punto los tipos de interés hasta el 4,25%. Esto está teniendo sus efectos en el mercado inmobiliario, con un retroceso del 1,8% respecto al primer trimestre, y en la reducción del número de préstamos hipotecarios concedido. Según la Encuesta de Préstamos Bancarios, durante el segundo trimestre se han seguido endureciendo los criterios de concesión de crédito, si bien de forma más moderada que en el trimestre anterior.

La demanda de crédito ha vuelto a descender de forma generalizada entre abril y junio, aunque ha sido más moderada que la registrada entre enero y marzo, que, por otra parte, se están solicitando mayoritariamente a tipo de interés fijo. El ahorro se está reduciendo, por una parte,por la reducción de la renta disponible por el efecto de la inflación y los tipos de interés y, por otra, por la utilización del ahorro para cancelar hipoteca y reducir los costes de financiación.

«La ralentización de la economía, junto con las medidas de lucha contra la inflación y el incremento de las cargas financieras generado por la subida de los tipos de interés, entre otros factores, hacen que mantengamos nuestra estimación del déficit presupuestario para 2023 en el 4,4%», finalizan.

Fidelity International anuncia hoy que Jenn-Hui Tan, anteriormente responsable mundial de Supervisión e Inversión Sostenible en Fidelity, ha sido nombrado para el puesto de nueva creación de director Global de Sostenibilidad (Chief

Sustainability Officer – CSO).

En sus nuevas funciones, supervisará los equipos de inversión sostenible y sostenibilidad empresarial de Fidelity para garantizar un marco rector coherente y global en su enfoque de sostenibilidad en operaciones empresariales y sus áreas de servicio al cliente, como la gestión de inversiones, los servicios de asesoramiento, las plataformas de inversión personal y las soluciones de jubilación.

En su condición de director Global de Sostenibilidad, Jenn-Hui se encargará de la puesta en práctica del enfoque de sostenibilidad de Fidelity y será el ejecutivo responsable de la estrategia, la ejecución y el marco rector de la compañía en esta área. Seguirá dirigiendo el equipo de inversión sostenible, y el equipo de sostenibilidad empresarial pasará a depender jerárquicamente de él.

Con motivo de este nombramiento, Andrew McCaffery, CIO global de Fidelity International, señaló que como administradores activos de capitales, «tenemos en cuenta las consecuencias a más largo plazo de nuestras acciones tanto en términos financieros como sociales y, en este sentido, fijar objetivos de sostenibilidad ambiciosos en toda la empresa es un elemento indispensable de nuestro enfoque para conseguir cambios positivos. Dado que el panorama de la sostenibilidad sigue evolucionando al ritmo de las expectativas de los clientes y los reguladores, creemos que es importante contar con un único responsable en el conjunto de la compañía para orquestar una estrategia de sostenibilidad coherente e integral que defina políticas y dirija la consecución de nuestros compromisos de sostenibilidad en todas nuestras actividades empresariales”.

Jenn-Hui se incorporó a Fidelity International en 2007 desde Norton Rose Fulbright, donde trabajó como abogado especializado en financiación empresarial asesorando en operaciones de fusión y adquisición y en los mercados de capitales. Es licenciado en Derecho por la Universidad de Durham.

Fue nombrado responsable mundial de Supervisión e Inversión Sostenible de Fidelity en 2019.

Nordea Asset Management (NAM) ha anunciado el nombramiento de Kasper Elmgreen como director de Inversiones de renta fija y renta variable. En su nuevo cargo, Elmgreen será responsable de todas las boutiques de renta fija y variable de NAM, así como del equipo de inversiones responsables de NAM. También será miembro del Comité Ejecutivo Senior de NAM.

Elmgreen regresa a NAM procedente de Amundi, donde fue responsable de renta variable y miembro del Comité de Inversión Global desde 2019. Aporta una amplia visión de la industria global de gestión de activos y más de una década de experiencia gestionando y liderando equipos de inversión. Tiene un historial probado en la prestación de orientación estratégica a boutiques y equipos de inversión, así como un conocimiento vanguardista de la inversión ESG.

Nils Bolmstrand, CEO de Nordea Asset Management, reconoció estar «encantados de dar la bienvenida a Kasper a la familia de Nordea Asset Management». El directivo valora sus «conocimientos profundamente arraigados en materia de inversión y ESG, sino también sólidas aptitudes de liderazgo derivadas de una amplia experiencia en la dirección de equipos de inversión».

Kasper Elmgreen, director de Inversiones de Renta Fija y Renta Variable de Nordea Asset Management, se mostró «muy contento de volver a casa, a NAM, para desarrollar el sólido negocio activo de renta fija y renta variable de la empresa». Asimismo, admitió que NAM «tiene un talento excepcional en toda la organización, así como una fuerte cultura de Inversión Responsable», y estar «deseando ver las grandes cosas que conseguiremos juntos para nuestros clientes».