atl Capital, entidad de banca privada, amplía sus gamas de fondos de inversión con el lanzamiento de un fondo de renta variable europea, Olympus Equity Europe FI. El fondo invierte su cartera en más de 100 compañías líderes en su sector, cotizadas en la zona euro, Reino Unido, Suiza, Suecia, Dinamarca y Noruega. Una estrategia de inversión que ofrece a una amplia diversificación en la selección de las empresas tanto a nivel sectorial como geográfico.

Olympus Equity Europe FI invierte mayoritariamente en compañías de gran capitalización, con elevada solvencia e ingresos globales que representan a una amplia gama de sectores económicos (servicios financieros, sanidad, industrial, consumo cíclico, consumo defensivo, tecnología, materiales básicos, energía y otros). La cartera incluye tanto empresas consolidadas (value) como con alto potencial de crecimiento, compañías cada vez más presente en los mercados europeos, todas ellas elegidas por criterios de valoración y expectativas de revalorización respecto a otras compañías comparables en su misma área de negocio. En el conjunto de compañías seleccionadas se encuentra Nestle, LVMH, HSBC, AstraZeneca, TotalEnergies , entre otras.

“Europa ofrece unas valoraciones muy atractivas respecto a Estados Unidos, las mejores de los últimos 10 años y como a nivel global. Con un entorno de tipos de interés como el actual, las compañías de valor europeas ofrecen mejores oportunidades por el mayor peso del sector financiero y de salud en esta zona frente al tecnológico que domina en Estado Unidos. A esto se une el buen momento de resultados empresariales de estas empresas, por ello consideramos que es una buena ocasión de lanzar un fondo de renta variable europea que a su vez completa nuestra gama de fondos con un tipo de fondo en esta zona que todavía no contábamos”, señala Ignacio Cantos-Figuerola, socio de atl Capital y gestor del fondo

Además de tener en cuenta la valoración financiera y económica de las empresas, Olympus Equity Europe FI aplica en su proceso de inversión criterios de sostenibilidad incluidos en la calificación ASG (ambientales, sociales y de gobernanza). Con estos principios, la cartera incluirá compañías comprometidas con el medio ambiente que contribuyan a la mitigación del cambio climático con políticas de gestión destinadas a reducir la huella de carbono, el uso sostenible de recursos naturales o un buen tratamiento de los sus residuos, así como ser empresas socialmente responsables y con políticas destinadas a evitar cualquier tipo de discriminación en el entorno laboral.

Junto con el equipo gestor del fondo, el Comité de Sostenibilidad de atl Capital realizará un análisis y seguimiento de los diferentes indicadores que reflejan el cumplimiento de cada uno de los criterios de sostenibilidad. Por adaptar estos principios en la estrategia de inversión, el fondo ha sido incluido en la gama Articulo 8+.

Cada vez hay más inversores que se preguntan si estamos enun buen momento para invertir en activos de renta fija.

Sin duda, existen algunos puntos objetivos que explican por qué estos productos brillan de nuevo:

La rentabilidad de los bonos se sitúa en niveles no vistos en los últimos 12 años. Después de numerosos años en que los bancos centrales han mantenido una política de tipos bajos o incluso negativos, el índice de referencia de corporates investment grade de la zona euro ha llegado este año a niveles cercanos al 4,5%.

El carry en los fondos de renta fija ha vuelto. Al poder invertir a una rentabilidad atractiva, nos ayuda a conseguir un colchón de seguridad que nos protege ante variaciones de precios en momentos de volatilidad y posibilita una mejor planificación financiera en función de nuestro horizonte temporal de inversión.

La rentabilidad (TIR) de los bonos supera a la rentabilidad por dividendo de la renta variable, lo que ha despertado el interés de los gestores de asignación de activos, que han incrementado el peso dedicado a la renta fija. Se crea un nuevo término: “TARA” (siglas de «There Are Reasonable Alternatives»), como argumento para poder considerar ahora a los activos de renta fija.

En general, los fundamentales crediticios son buenos, especialmente en los bonos con elevada calidad crediticia: la disciplina del balance es fuerte, los márgenes se han mantenido, la ratio de cobertura de intereses es elevada y el apalancamiento se sitúa en niveles aceptables. Además, tienen margen para proteger el rating a través de reducción de costes e inversión, pagar menos dividendos o reducir la recompra de acciones.

Vuelven los flujos de dinero a la renta fija, ofreciendo un soporte adicional a los precios. El mercado primario también sigue fuerte con peticiones elevadas y un primer semestre de récord con 534.000 millones colocados por emisores europeos. Destaca la presencia de bonos con mayor beta (subordinados financieros y bonos high yield), lo que ha ayudado a una normalización del mercado después del colapso de Silicon Valley Bank y la venta de Credit Suisse en el mes de marzo.

La renta fija vuelve a recuperar su papel como elemento diversificador.

En este escenario, razones para invertir en activos de renta fija existen, pero ¿estamos ante el mejor timing? La inflación elevada provocará todavía algunas nuevas subidas de tipos en algunas zonas económicas y requerirá tipos más altos durante más tiempo hasta vencerla. También, con una recesión los márgenes empresariales deberían caer y los spreads corporativos ampliarse. Además, existe el riesgo de una menor liquidez presente en el mercado por la reducción del balance de los principales bancos centrales, y se incrementarán las necesidades de financiación de los estados (deberán entrar nuevos flujos de inversores para evitar subidas de TIR).

Considerando las reflexiones anteriores, en general, las mejores oportunidades serían:

Gobierno/duración: obtienen más atención con el aumento de la TIR y especialmente en el corto plazo con las Letras del Tesoro. La inversión de la curva los hacía ideales esperando que, a su vencimiento, pudiéramos obtener una rentabilidad incluso superior en un ciclo de subidas de tipos y sin asumir riesgo de duración. Ahora, tanto la Fed como el BCE están cerca de su tipo terminal y hay que tener más en cuenta ese riesgo de reinversión. Históricamente la curva ha cogido pendiente cuando se ha llegado al final de las subidas de tipos y se abrían las expectativas de bajadas. La estrategia óptima sería la de aprovechar las alzas de rentabilidad en los activos de renta fija a medio y largo plazo para ir aumentando la duración de nuestra cartera y asegurar una TIR atractiva durante un período más largo. Con los repuntes del breakeven, no olvidemos los bonos indexados a la inflación.

Corporate/financial: el endurecimiento de las condiciones financieras afectará más a las empresas más endeudadas y de baja calidad crediticia. Los bonos investment grade es probablemente la clase de activo más atractivo basado en el binomio rentabilidad/riesgo y al que otorgaríamos un plazo de inversión más largo. Seríamos más prudentes en activos más sensibles al ciclo como el high yield a los que previsiblemente afectará más un aumento de la tasa de default (Moody’s espera que llegue al 5% en el 2T24). En este segmento, nos centraríamos en el tramo de rating BB’s que ya ofrecen rentabilidades de alrededor del 7%. Por sectores, el financiero ofrece un pick up atractivo, con beneficios elevados, fuertes ratios de capital y, hasta ahora, una morosidad controlada. También son interesantes sectores defensivos con flujos de caja recurrentes como utilities o telecomunicaciones.

Para los inversores que soportan un mayor riesgo, los bonos emergentes en divisa local son una alternativa. Existen divergencias en el momento del ciclo en el que se encuentran las diferentes economías mundiales y están provocando una mayor dispersión en la política monetaria que aplican los diferentes bancos centrales. La mayoría de estos en el mundo emergente ya han iniciado una bajada de sus tipos de interés o están pensando en hacer el pivot (el Banco Central do Brasil bajó sus tipos -0,50% en agosto). Adicionalmente, si la Reserva Federal hace una pausa en la subida de sus tipos de referencia, el dólar puede dejar de apreciarse, lo que favorece a esta clase de activos. Destacan Brasil y México con rentabilidades cercanas al 10%.

Por último, la positiva evolución de los bonos con etiqueta ESG, ya que el BCE y las instituciones europeas quieren potenciarlos para ayudar en la financiación de todo lo que tiene que ver con la transición energética. Dentro de esta tipología de bonos hay que destacar los “Sustainability-Linked”, que proponen un aumento del cupón en el caso de que no se lleguen a cumplir los objetivos ESG, con lo que el emisor tiene un mayor incentivo para cumplir con ellos.

En este entorno, debemos adoptar una gestión activa, ya que habrá momentos de volatilidad (el índice MOVE acabó el mes de agosto en el rango bajo del último año) y se generarán oportunidades, tanto en las curvas de tipos como en la evolución de los spreads por sectores. La correcta selección de los emisores y de los activos será especialmente importante.

Tribuna de Josep Maria Pon, director de Renta Fija y Activos Monetarios de Creand Asset Management en Andorra.

Foto cedidaJosé Luis Ruiz de Munain, director general de SpainNAB; Juan Bernal, presidente de SpainNAB; María Laura Tinelli, patrona del GSG; Miguel Tiana, director general de Cofides; y Lourdes Márquez, directora de Alianzas y Relaciones Internacionales de la Fundación ONCE

SpainNAB ha hecho público durante la celebración del GSG Global Impact Summit el estudio de la oferta de capital de impacto en España en 2022, que muestra un crecimiento del 58% de los activos bajo gestión en inversión de impacto en España, hasta alcanzar 1.208 millones de euros. Este estudio, elaborado en colaboración con Esade Center for Social Impact, ofrece una estimación del volumen de activos gestionados dirigidos a empresas y organizaciones de impacto, analizando de forma diferenciada la oferta de inversión de impacto y la oferta de financiación bancaria de impacto.

El estudio ha identificado 32 actores con activos gestionados en el segmento de la inversión de impacto, con un total de 1.208 millones de euros en 2022, un incremento del 58% con respecto a 2021. De este total, los fondos de capital privado se sitúan como los principales impulsores de la inversión de impacto, con 874 millones de euros gestionados en 2022, el doble de la cifra del año anterior. Las fundaciones se posicionan como los segundos agentes con mayor volumen de activos gestionados, un total de 236 millones de euros (+1%), y el resto, plataformas de crowfunding, family offices, capital riesgo corporativo, fondos o entidades de financiación pública,suman un total de 99 millones de euros (+3,8%).

Por su parte, el segmento de la financiación bancaria de impacto, que incluye banca ética y social y las cooperativas financieras de impacto,gestionaron activos por valor de 1.743 millones de euros en 2022, un crecimiento del 4,4% con respecto al año anterior. En este sentido, la fuente de capital mayoritaria en financiación bancaria de impacto fueron los inversores individuales en forma de retail, con el 88% del total de los activos gestionados. Los inversores institucionales, con un 9%, se sitúan como la siguiente fuente de financiación, seguidos de los fondos públicos, con un 1%.

“2022 ha cerrado con un crecimiento de la oferta de capital de impacto en base a lo esperado y las cifras demuestran que el sector sigue atrayendo financiación. Sin embargo, también reflejan la necesidad de lograr una mayor implicación de las entidades públicas para lograr un crecimiento a escala, ya que su implicación permitiría una mayor movilización de capital hacia el sector, contribuyendo de manera decisiva a atraer inversión privada”, ha señalado José Luis Ruiz de Munain, director general de SpainNAB.

Durante la rueda de prensa, SpainNAB ha realizado un llamamiento a todos los partidos políticos sobre la necesidad de que la inversión de impacto se convierta en una política de estado. “SpainNAB ha trabajado incansablemente durante todo el año con las organizaciones privadas e instituciones públicas para avanzar en la generación de una economía de impacto sólida, mediante un marco normativo que dote de seguridad jurídica a la inversión de impacto, de alianzas público-privadas y modelos de financiación innovadores. Convertir la inversión de impacto en política de estado es una vía imprescindible para seguir avanzando en esta colaboración público-privada”, ha destacado Juan Bernal, presidente de SpainNAB.

El Fondo de Impacto Social, catalizador de la inversión de impacto

El trabajo de SpainNAB para situar a la inversión de impacto en la agenda pública e influir en el sector público se ha visto reflejado en la creación del Fondo de Impacto Social (FIS), aprobado en diciembre de 2022 con unos recursos de 400 millones de euros y que será gestionado por Cofides. El lanzamiento de este fondo público supone un importante reconocimiento al trabajo realizado por SpainNAB durante los últimos seis años, durante los cuales ha impulsado la necesidad de tener un gran fondo de fondos de impacto, igual que en países de nuestro entorno como Portugal o Reino Unido.

“El FIS será una herramienta innovadora que promoverá la movilización de los inversores privados en escala. Aspira a ser transformador y consolidar el ecosistema, atrayendo capital privado para la consecución de sus objetivos. Un factor clave será su capacidad de actuar como catalizador mediante estructuras de financiación combinada que permitan atraer al inversor privado mitigando el riesgo y mejorando sus expectativas de retorno”, ha afirmado Miguel Tiana, director general de Cofides.

Durante su intervención, Tiana ha explicado que el FIS utilizará diversas modalidades financieras, como la suscripción de participaciones en fondos de inversión de impacto o el apoyo financiero directo a empresas con propósito social u otro tipo de entidades elegibles, ya sea mediante instrumentos de capital o de deuda, que podrán incluir préstamos concesionales. Aunque el FIS no otorgará en ningún caso subvenciones, sí está previsto que cuente con una facilidad de asistencia técnica que complemente a la financiación reembolsable y sirva, entre otras cosas, para sufragar parte del coste asociado a la mejora de las métricas de medición de impacto.

Inversión de impacto para cubrir las necesidades sociales

La colaboración entre el sector público-privado también es imprescindible para financiar el sector social o tercer sector, que requiere de más recursos, nuevos actores e instrumentos financieros para generar impacto social de calidad. La inversión de impacto es una oportunidad para complementar los recursos necesarios para cubrir las necesidades sociales cada vez mayores, más complejas y cambiantes. Desde la Fundación ONCE, Ilunion y el GSO desarrollan un modelo inclusivo y único en el mundo, donde las personas con discapacidad son las protagonistas y, para lograrlo, cubren todo el espectro desde la filantropía a la inversión de Impacto.

“Estamos aquí para junt@s multiplicar el Impacto Social real. Desde Fundación ONCE, Ilunion y todo el GSO, sabemos que la Inversión de Impacto Social de calidad requiere poner a las personas por las que trabajamos en el centro, por eso la colaboración entre el sector social, el público y privado es fundamental. El desarrollo o es inclusivo, o generará más pobreza y desigualdad. No podemos dejar a nadie atrás”, ha comentado Lourdes Márquez, directora de Alianzas y Relaciones Internacionales de la Fundación ONCE.

Por su parte, María Laura Tinelli, patrona del GSG, ha recalcado la “gran labor” que realiza SpainNAB en España, señalando que “a veces parece invisible, pero es lo que permite que todo lo demás florezca”. Además, ha repasado el trabajo del GSG desde sus inicios, centrado en tres ejes de trabajo: movilizar capital; promover la transparencia y coherencia de la inversión de impacto; e implicar a todos los actores de la sociedad para alcanzar una economía de impacto. Por último, ha hecho hincapié en la importancia de eventos como el GSG Global Impact Summit, en el que “se respira innovación”.

Foto cedidaMatt Harrison ha sido nombrado director de Distribución para Europa y el Reino Unido.

La gestora global Franklin Templeton ha anunciado cambios en la dirección de su equipo de Distribución Global, efectivos a partir del lunes 2 de octubre de 2023. Estos nombramientos apoyarán la rápida y continua expansión de la entidad, con activos de 1,4 billones de dólares y posicionarán aún más a la empresa para beneficiarse de futuras oportunidades de distribución, explica la gestora en un comunicado.

«Durante los últimos años, hemos estado transformando y expandiendo estratégicamente nuestra empresa. En mercados cruciales como el Reino Unido, Europa, Oriente Medio y África (EMEA) y Asia-Pacífico (APAC), hemos dado pasos significativos en el crecimiento de nuestros canales de distribución. Aprovechando este impulso, es importante que desarrollemos nuestro talento de liderazgo mientras nos centramos en ofrecer valor a largo plazo a nuestros clientes”, explica Adam Spector, vicepresidente ejecutivo y director de Distribución Global de Franklin Templeton.

En concreto, Matt Harrison ha sido nombrado director de Distribución para Europa y el Reino Unido. En su nuevo cargo, será responsable de desarrollar la estrategia de distribución de la empresa y de seguir ampliando el negocio en esta importante región. Los responsables de distribución en Europa y el Reino Unido dependerán de él con efecto inmediato. Harrison se trasladará a Londres en los próximos meses y reportará a Spector.

Harrison fue anteriormente codirector de APAC en Franklin Templeton, con sede en Sídney. Antes de incorporarse a la empresa en 2018, ocupó puestos de responsabilidad en varias empresas, como Colonial First State, Commonwealth Bank e ING. Cuenta con más de 25 años de experiencia dentro del sector y ha desarrollado relaciones con clientes en múltiples mercados, incluyendo Asia Pacífico, Australia, India, Japón y Reino Unido.

Como resultado de la nueva función de Harrison en la supervisión de Europa y el Reino Unido, las responsabilidades de Tariq Ahmad se han ampliado y ha sido nombrado único Jefe de Distribución de APAC, bajo las órdenes de Spector. En el futuro, Ahmad será el responsable de la estrategia de APAC para servir mejor a los clientes de la empresa en una región que es fundamental para la estrategia de crecimiento global de Franklin Templeton. Ahmad, con sede en Singapur, fue anteriormente codirector de distribución en APAC y cuenta con más de 20 años de experiencia en el sector de la gestión de activos.

Sandeep Singh, con sede en Dubai, ha sido nombrado director de Distribución para CEEMEA e India, también bajo las órdenes de Spector. Anteriormente, Singh era director de Distribución en CEEMEA, donde supervisaba el liderazgo y el desarrollo del negocio minorista e institucional de la empresa en Europa Central y Oriental, Oriente Medio y África (CEEMEA). En su nuevo cargo, Singh ampliará sus responsabilidades para supervisar el mercado indio. Singh ocupó anteriormente varios cargos directivos en la empresa en India y Malasia y cuenta con más de 25 años de experiencia en el sector de la gestión de activos.

Harrison y Singh asumen las responsabilidades de distribución de Julian Ide, hasta ahora director de Distribución para EMEA, que ha sido nombrado vicepresidente para EMEA y depende de Jenny Johnson, presidenta y consejera delegada. En su nuevo cargo, Ide se relacionará con los responsables de la toma de decisiones en las mayores instituciones financieras mundiales de EMEA para cultivar asociaciones mutuamente beneficiosas a largo plazo.

«Harrison, Singh y Ahmad son líderes experimentados y probados, y estoy encantado de trabajar estrechamente con ellos para seguir ampliando nuestra huella de distribución en este momento tan emocionante. Además, me gustaría dar las gracias a Julian por sus esfuerzos y dedicación como responsable de distribución para EMEA y espero colaborar con él en su nuevo cargo de vicepresidente para EMEA”, añade Spector.

Necesita la combinación adecuada de experiencia, integración de criterios ASG y stewardship si quiere unos resultados reales en renta fija sostenible. A continuación, nuestros equipos de inversión responden a las principales preguntas sobre cómo lograr la auténtica sostenibilidad en renta fija.

Primera pregunta: ¿cómo funciona en la práctica la implicación en renta fija?

La creencia de que la implicación en renta fija es menos eficaz que en renta variable es un mito. Nuestra experiencia a lo largo de muchas décadas de estrecha implicación con empresas emisoras de deuda lo avala. Además, contamos con un sólido historial que demuestra lo eficaz que puede ser la implicación cuando se trata de influir en el comportamiento de las empresas.

Nuestro equipo interno de stewardship y los responsables de implicación, incluido un equipo de implicación global dedicado exclusivamente a la renta fija, son un elemento fundamental en la integración de factores ASG en nuestro proceso de inversión. Los responsables de implicación trabajan estrechamente con los analistas de crédito: comparten opiniones y puntos de vista, y asisten a las reuniones corporativas. Esto nos permite desarrollar una comprensión mucho mayor en tiempo real del criterio, la cultura y los procesos de la dirección, además de ofrecer una oportunidad para fomentar avances hacia la sostenibilidad.

Segunda pregunta: ¿cómo se manifiestan las creencias ASG de nuestras estrategias?1

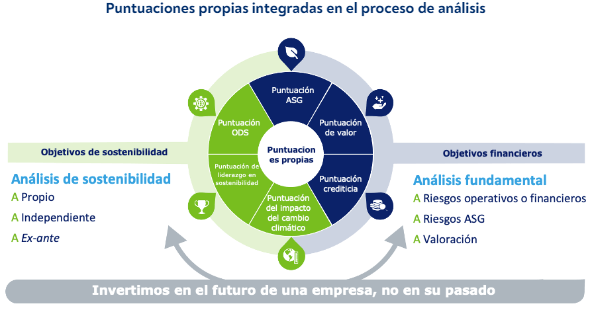

Dado que creemos que los factores no fundamentales están inexorablemente vinculados al riesgo de crédito, solemos integrar los factores ASG en nuestras decisiones de inversión y asignar puntuaciones ASG a todos los emisores cubiertos.

Nuestra evaluación de criterios ASG se centra en el impacto que las políticas y los comportamientos en términos ASG de los emisores tienen en los flujos de caja y, por lo tanto, en el valor empresarial.

Además de la puntuación ASG del equipo, los emisores propuestos a través de nuestro Comité de Crédito se revisan en función de los criterios de puntuación de sostenibilidad exclusivos de los equipos de inversión, incluidos los objetivos de desarrollo sostenible, el impacto del cambio climático y las empresas líderes en sostenibilidad.

Estas puntuaciones pueden proporcionar más información a los gestores acerca de las características sostenibles de una empresa cuando toman decisiones de inversión.

Tercera pregunta: ¿Qué es una puntuación QESG?

Creemos que la mejora en los comportamientos en materia ASG genera menores riesgos y volatilidad y, por lo tanto, mejores decisiones de inversión. Para obtener una mejor comprensión de tales comportamientos, nuestros equipos de inversión utilizan sus propias puntuaciones ASG cuantitativas (QESG) como una de las diferentes aportaciones a su análisis.

Estas puntuaciones QESG combinan el análisis interno con fuentes externas, como Sustainalytics, MSCI y Trucost, para calificar los comportamientos de la empresa.

El panel exclusivo ASG de Federated Hermes también está integrado en nuestras evaluaciones ASG. Además, los analistas tienen acceso a nuestra herramienta de carbono propia, que les permite evaluar la huella de carbono de una empresa, así como a nuestra base de datos del cambio climático, que permite el acceso a la información relacionada con el clima y la sostenibilidad del universo crediticio. Estas herramientas permiten una comparación avanzada de empresas frente a homólogos y sectores con respecto a una amplia variedad de factores ASG.

Cuarta pregunta: ¿Qué pasa con la curva de riesgo ASG?2

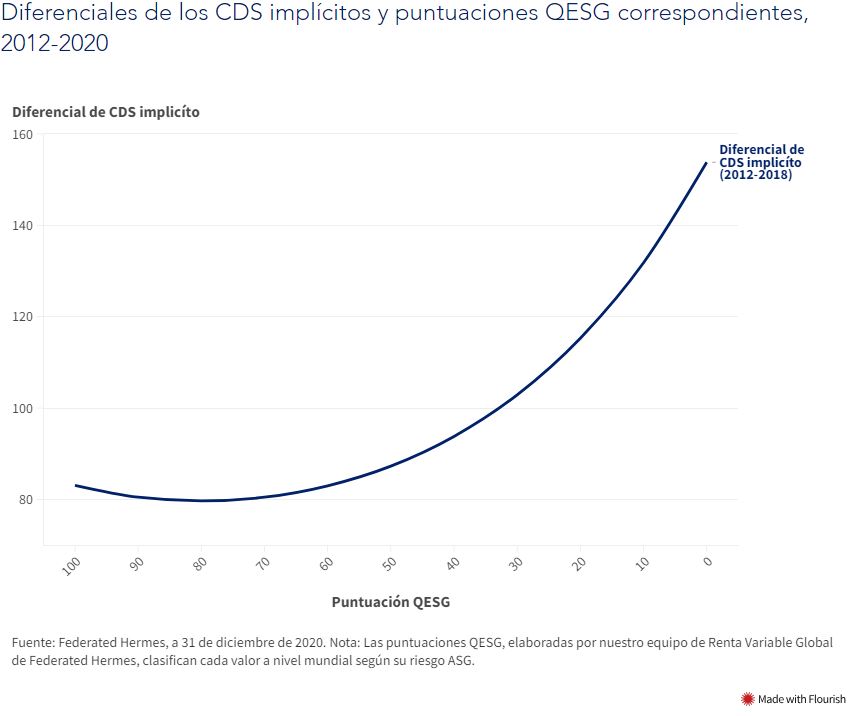

En el marco de sus esfuerzos por analizar los riesgos crediticios con mayor precisión, Federated Hermes desarrolló en 2017 un modelo de valoración para captar la influencia de los factores ambientales, sociales y de gobernanza (ASG) en los diferenciales crediticios.

Divulgamos los resultados de ese análisis mediante nuestro innovador documento Pricing ESG in Credit Markets (Valoración de los factores ASG en los mercados de crédito), en el que demostramos que las empresas con mejores prácticas ambientales, sociales y de gobernanza (ASG) tendían a presentar unos diferenciales en sus swaps de incumplimiento crediticio (CDS) más reducidos, incluso después de considerar las calificaciones crediticias. Empleando estos resultados, elaboramos previsiones relacionadas con los diferenciales de los CDS para determinados valores de puntuaciones ASG, trazando una innovadora curva implícita de valoración de criterios ASG. En 2018, publicamos un estudio actualizado con un periodo de muestra más largo que arrojó resultados similares.

El análisis completo muestra que, incluso teniendo en cuenta los riesgos operativos y financieros (medidos por las calificaciones crediticias), a medida que los factores ASG se deterioran, los diferenciales crediticios se amplían. Además, puesto que lo contrario es igualmente cierto, esta relación repercute significativamente en las inversiones. El gráfico 1 muestra la curva de valoración ASG implícita, empleando los datos recopilados de 2012 a 2020. De los resultados obtenidos puede inferirse que es probable que los mercados de crédito recompensen a las empresas que realicen la transición desde una posición rezagada en materia de criterios ASG a una posición de liderazgo y tengan, por tanto, unos diferenciales de sus CDS más ajustados.

Quinta pregunta: ¿Pueden repercutir también los factores ASG en los precios de la deuda pública?

Tal y como hemos señalado en la pregunta anterior, nuestro sólido modelo de precios ASG-CDS demuestra que existe una correlación sustancial entre los diferenciales de CDS y los factores de riesgo ASG en los mercados de crédito. Esta observación resulta especialmente significativa, dado que los inversores institucionales y los gestores de fondos se afanan cada vez más en analizar empresas consideradas líderes en materia de criterios ASG y sostenibilidad a fin de reforzar las credenciales ASG de sus carteras.

En 2020, publicamos un estudio que reforzaba este argumento y ponía de relieve que la correlación entre las puntuaciones ambientales, sociales y de gobernanza (ASG) y los diferenciales de CDS no se limita solo a los mercados de crédito, sino que también se extiende a la deuda pública, sobre todo en los mercados desarrollados. En resumen: cuanto mayores sean las credenciales ASG, menor será el coste (implícito) del capital.

Doubleline Capital es una gestora estadounidense que invierte en activos de renta fija y renta variable de distintas regiones. La firma ha lanzado recientemente un producto UCITS con el que busca ofrecer a los inversores una asignación global multisectorial a renta fija, preferentemente a través de la exposición a crédito de forma diversificada. Jeffrey Sherman, gestor del fondo UCITS DoubleLine Global Diversified Creditjunto con Jeffrey Gundlach, CEO de DoubleLine, comparte con Funds Society las principales características del producto.

La idea detrás dellanzamiento de este nuevo productoparte de la experiencia del equipo de inversión de DoubleLine en la asignación de activos dentro del amplio espectro global y multisectorial de la renta fija, con flexibilidad para invertir en activos fuera del índice de referencia (Bloomberg Global Aggregate Bond Index) y sirviéndose de los amplios conocimientos de los cerca de cien miembros que componen el equipo. “En DoubleLine tenemos un largo historial de gestión de productos multisectoriales que no sólo invierten en mercados de crédito, sino también en diversos mercados de tipos de interés”, resume Sherman. El nuevo fondo UCITS tiene como misión ofrecer rendimientos ajustados por riesgo superiores al índice de referencia.

Sherman prefiere definir este producto como “una especie de ventanilla única” para la asignación de renta fija. Así, aunque la palabra “crédito” sea parte del nombre del fondo, explica que el portafolio “debería mantener un balance a lo largo de la mayor parte del ciclo” combinando riesgo de tipos de interés (duración) y exposición a crédito. El gestor también señala que la exposición geográfica del fondo variará a lo largo del tiempo, pero que ahora está fuertemente orientado hacia activos estadounidenses ya que es donde está encontrando más oportunidades: “EE.UU. ofrece actualmente algunas de las rentabilidades más atractivas del mundo desarrollado.”

Sherman confirma que el lanzamiento del producto ha coincidido con un momento propicio: “Los bancos centrales del mundo desarrollado se están acercando al final de sus ciclos de subidas de tipos de interés. Los tipos de interés están mucho más elevados de lo que han estado en los últimos 13-14 años. Esto crea una oportunidad interesante, especialmente para los inversores que están buscando diversificar otros riesgos presentes en sus carteras como las elevadas valoraciones de la renta variable estadounidense”.

A esto añade lo inusual que ha sido este año el comportamiento del mercado al no cumplirse ninguno de los principales pronósticos del consenso: ni EE. UU. ha entrado en recesión, ni la reapertura de China ha sido un éxito, ni la inflación ha bajado más de lo previsto. Así, Sherman afirma que “la economía estadounidense todavía parece tener fuerza”. Para llegar a esta conclusión, en la firma analizan datos como el de solicitudes de empleo, la evolución de los salarios – cuyo crecimiento se ha estabilizado- o la tasa de dimisiones, que se han observado a la baja, “lo que usualmente es un indicador de que hay menos confianza en el mercado laboral por parte de los trabajadores”.

Este análisis top-down ha permitido identificar activos de alta calidad con los que DoubleLine ha construido una cartera con una duración media en torno a los 6 años (inferior a la media del índice de referencia) y una rentabilidad en torno al 5,75% frente al 3,9% del índice.

Yendo al detalle, un 60% de la cartera actual tiene sensibilidad al crédito, con un rendimiento al vencimiento en torno al 6%. En torno a dos tercios de esta asignación están invertidos en activos ligados al sector inmobiliario, con el objetivo de obtener exposición al consumo estadounidense aprovechando la fortaleza continuada del mercado laboral. Sherman desglosa la exposición del fondo empezando por las hipotecas convencionales: la era de tipos ultra-bajos permitió el acceso a hipotecas financiadas con tipos fijos en torno al 3,25% a un plazo de 30 años hasta principios de 2022, un nivel que considera “extremadamente bajo” en comparación con la media histórica. En la firma están encontrando oportunidades en bonos hipotecarios de agencia garantizados por el gobierno. Estos bonos actualmente tienen una ponderación en torno al 20% del fondo, así como en bonos hipotecarios sin garantía gubernamental, pero de emisores de alta calidad y amplio historial, que representan otro 10%.

El 10% del fondo está invertido en activos inmobiliarios comerciales. Aunque Sherman admite que el sector ha sufrido en los últimos meses, explica que este ofrece suficiente diversidad para permitirles encontrar activos de alta calidad que sí puedan ofrecer protección a sus inversores con un rendimiento que puede llegar hasta el 9%. Por ejemplo, instalaciones industriales (almacenes, centros de datos, torres de comunicación), propiedades en el sector vacacional (hoteles y propiedades en destinos turísticos) o propiedades en el segmento multifamiliar (inmuebles multifamiliares de arrendamiento), que considera “extremadamente atractivos, especialmente en el medio plazo”.

El resto de la asignación a crédito del fondo está conformado por bonos corporativos de empresas estadounidenses. Sherman subraya que “el sector corporativo estadounidense todavía es muy fuerte, especialmente en el rubro de renta fija”. El gestor añade: “Las empresas de la América corporativa hicieron un trabajo fenomenal con la emisión de nueva deuda a tipos de interés muy bajos”. El gestor cree que, incluso si el país entrase en recesión, los emisores de mayor tamaño y calidad crediticia no tendrían problemas de flujo de caja, pudiendo ampliamente pagar los intereses de su deuda.

El 40% remanente del fondo se reparte entre asignaciones a bonos del tesoro estadounidense y bonos hipotecarios de agencia. Con la probabilidad de que la Reserva Federal (Fed) se esté acercando al final de su ciclo de subida de tipos, Sherman concluye: “Los bonos del Tesoro y las hipotecas de agencia son componentes del fondo que se comportarán bien en un entorno de riesgo elevado porque son muy sensibles a los cambios de tipos de interés y no representan riesgo de impago”.

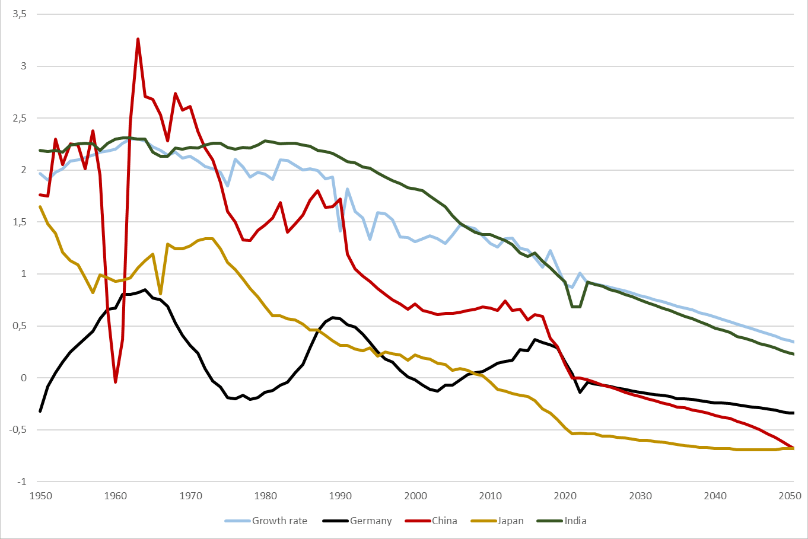

China ha sido, durante muchos años, el país más poblado del mundo, pero India está a punto de quitarle el puesto. Aunque se desconoce la fecha exacta, la ONU calcula que a mediados de año vivirán en India 1.428 millones de personas, mientras que China «sólo» alcanzará una población de 1.425 millones. Una tendencia opuesta está en marcha en Alemania y, sobre todo, en Japón. La población de ambos países está disminuyendo y envejeciendo debido a la emigración. Mientras India lucha contra el desempleo juvenil, las empresas de Alemania y Japón se quejan de la escasez de personal cualificado.

En noviembre de 2022, la población mundial superó la barrera de los 8.000 millones de habitantes y esa cifra aumenta día a día. Sin embargo, el ritmo de crecimiento se ha ralentizado considerablemente en los últimos años y se espera que esta tendencia continúe en el futuro. De hecho, si se tiene en cuenta la migración, la población de China crece ahora a un ritmo más lento que la de Alemania.

Tasas de crecimiento de la población // Fuente: Naciones Unidas (ourworldindata.org)

A pesar de que el tamaño de la población es un factor decisivo para el crecimiento económico, no es el único, según asegura un análisis de Mainfirst. La estructura por edades también ocupa un papel fundamental. Cuestiones como la productividad laboral o los sistemas de pensiones y de salud son producto más de la distribución por edades de la población que de su tamaño. Este problema supondrá un reto importante para la sociedad y la economía tanto en Japón como en Alemania en un futuro próximo.

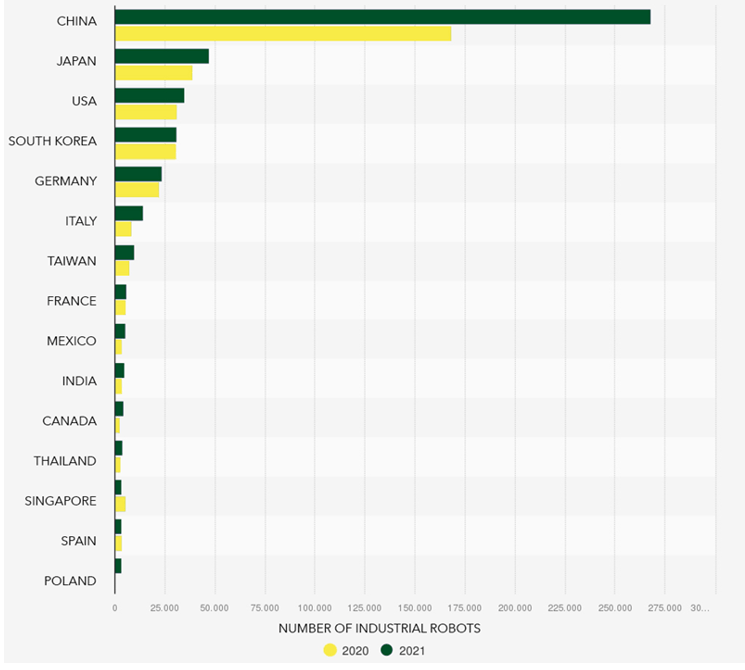

A largo plazo, la cuestión será cómo hacer frente no sólo a la escasez de personal cualificado, sino también a la escasez mundial de mano de obra. En la industria, la automatización robótica ha avanzado mucho en las últimas décadas, y esta tendencia va a continuar. La República Popular China, que es el centro de producción más importante del mundo, lidera con diferencia el sector de los robots industriales. En Japón, la automatización ha compensado parte de la escasez de mano de obra y la demanda global crece anualmente a un ritmo de dos dígitos. Las empresas cuyos modelos de negocio se orientan hacia la tecnología de automatización y los robots industriales han podido y pueden beneficiarse del alto nivel de demanda.

Ventas de robots industriales por países seleccionados en todo el mundo en 2020 y 2021 // Fuente: IFR; Statista

No obstante, las compañías a lo largo de toda la cadena de valor, especialmente en el campo de la inteligencia artificial (IA), están sacando provecho de la creciente demanda de soluciones de automatización, tal y como señala el informe de Mainfirst. La IA está desempeñando un papel cada vez más crucial en el proceso de automatización, por lo que la implementación de nuevas tecnologías tiene el potencial de incrementar la productividad y eficiencia, al mismo tiempo que reduce errores y costos. Un ejemplo ilustrativo que destaca el estudio es la aplicación de la IA en la industria manufacturera: sistemas automatizados que hacen uso de tecnologías de IA son capaces de analizar y procesar información proveniente de sensores, cámaras y otras fuentes, optimizando así la producción de manera aún más efectiva.

Sin embargo, el uso de la IA ya no se restringe solamente a la automatización de procesos físicos; de hecho, la percepción pública sobre el rápido avance en esta área se hizo evidente cuando Open.ai abrió el acceso a ChatGPT a principios de este año. «Actualmente es más viable reemplazar tareas cognitivas en comparación con las tareas físicas», señalan en la firma, que recuerda que la última iteración (ChatGPT-4) presenta mejoras aún más notables en campos como la lógica, la generación de texto y la comprensión.

ChatGPT-4 ha demostrado su capacidad al superar el examen de ingreso al Colegio de Abogados de Estados Unidos, donde ha obtenido una calificación que lo ubica en el 10% superior, y también ha logrado avances innovadores en el desarrollo de software. Por lo tanto, la escasez de habilidades en profesiones que requieren destrezas cognitivas podría dejar de ser un problema en el futuro, desafiando las expectativas anteriores, según la firma.

Las entidades beneficiarias son evidentes: el estudio destaca a empresas como Microsoft, que no sólo ha invertido en OpenAI, sino que también tiene la capacidad de integrar ChatGPT en sus productos de software, brindando así, después de un largo tiempo, una alternativa sumamente competitiva al motor de búsqueda de Google. También apunta a Nvidia, como fabricante líder de procesadores de dominio específico (GPU). «Está en condiciones de proporcionar la potencia de cálculo esencial para el funcionamiento de la IA y, por tanto, se beneficia enormemente de su uso», señalan.

En resumen, Mainfirst concluye que las distintas regiones se enfrentan a retos y tareas diferentes a corto y medio plazo. Sin embargo, a largo plazo, la estabilización mundial de la tasa de crecimiento de la población y el cambio demográfico traerán consigo nuevas tecnologías e innovaciones que no sólo compensarán la escasez de mano de obra, sino que aumentarán significativamente la productividad, tal y como lo están haciendo actualmente.

Alantra, la firma independiente de servicios financieros para el mercado medio mundial, ha reforzado su equipo de mercados de capitales con el nombramiento de Luca Arena como director de análisis de renta variable italiana, con sede en Milán.

Arena cuenta con más de 25 años de experiencia, tanto en instituciones financieras nacionales como internacionales. Ha cubierto empresas cotizadas de mediana capitalización y participado en varios procesos de salidas a bolsa, SPACs y pre-cotización de empresas. Anteriormente, fue director de Equity Research en CFO SIM, una boutique italiana líder en banca de inversión, además de haber pasado varios años como analista senior en Berenberg, Mediobanca y Cheuvreux.

En Italia, Alantra se especializa en la prestación de servicios de mercados de capitales de renta variable a empresas medianas, ofreciendo servicios de ejecución e investigación para transacciones de mercados de capitales de renta variable. El equipo italiano de ECM de Alantra está comprometido con la mejora de la visibilidad, el apoyo al crecimiento y la creación de valor, y la conexión de una amplia base de inversores institucionales seleccionados con empresas italianas del mercado medio.

La amplia experiencia de Arena en la cobertura de empresas cotizadas de mediana capitalización ayudará a Alantra a reforzar su franquicia en Italia y el nombramiento representa un nuevo hito en la historia de crecimiento del grupo en el mercado italiano de mercados de capitales de renta variable, que Alantra cubre con un equipo de más de 10 profesionales que ejecutan tanto OPVs como servicios de intermediación corporativa.

Goldman Sachs Asset Management ha anunciado el cierre, con éxito, de captación de inversores en sus fondos secundarios del mercado privado: Vintage IX y Vintage Infrastructure Partners.

Los fondos Vintage, que ofrecen soluciones de liquidez a inversores y gestores de fondos de socios comanditarios del mercado privado, son el buque insignia de la franquicia de activos alternativos de Goldman Sachs, entidad líder en el espacio secundario desde 1998 con más de 45.000 millones de dólares de activos bajo gestión al cierre de junio pasado.

Vintage IX, el mayor entre los fondos de la gama Vintage, levantó un total de 14.200 millones de dólares de un grupo global y diverso de inversores institucionales y de alto patrimonio, destacando un compromiso significativo de los empleados de Goldman Sachs. El fondo predecesor de la firma, Vintage VIII, alcanzó una captación de los 10.300 millones de dólares en 2020.

Harold Hope, responsable mundial de operaciones secundarias de Goldman Sachs Asset Management, se ha mostrado agradecido por el «apoyo tanto de los inversores recurrentes como de los nuevos”. “Además de este capital, también hemos captado capital de coinversión comprometido, lo que nos da más flexibilidad para buscar oportunidades. Nos comprometemos a ofrecer a nuestros inversores una rentabilidad coherente y diferenciada», añadió. Hope destacó asimismo que «nos encontramos en un punto de inflexión en el mercado secundario. Hoy en día hay más formas de obtener valor de los secundarios que nunca, y creemos que los ganadores a largo plazo serán aquellos que puedan estar en este mercado y sopesar el valor relativo a través de tipos de transacciones y estructuras».

Este éxito de la captación de fondos refleja el reconocimiento a la trayectoria de 25 años del equipo, así como la atractiva oportunidad que ofrece el mercado en operaciones secundarias. La demanda de liquidez es alta, con muchas instituciones globales sobreasignadas a los mercados privados o en busca de formas de generar liquidez dentro de sus carteras.

El equipo de inversiones secundarias se distingue por su dilatada experiencia en la ejecución tanto de transacciones secundarias tradicionales de LP como de soluciones secundarias no tradicionales (incluidos vehículos de continuación y participaciones preferentes), así como por su capacidad para aprovechar los amplios recursos de Goldman Sachs en la búsqueda, evaluación y ejecución de estas inversiones.

Por su parte, el fondo Vintage Infrastructure Partners, con 15 años de inversión en infraestructuras secundarias dentro de la plataforma Vintage existente, cerró aproximadamente 1.000 millones de dólares en compromisos de capital. Esto le convierte en el primer fondo mixto de Goldman Sachs dedicado a invertir en el mercado secundario de infraestructuras en expansión.

A este respecto, Hope considera que el Vintage Infrastructure Partners «es una extensión natural de nuestra plataforma y nos empujan vientos de cola que siguen impulsando el crecimiento y las oportunidades en esa parte del mercado».

La captación de secundarios de infraestructuras por parte del equipo creció más de un 40% entre 2021 y 2022, y alcanzó un total semestral récord en 2023.

Las visitas a las sucursales y llamar a la puerta de los asesores financieros son cosas del pasado para las empresas que buscan introducir productos en el mercado en el sector de los fondos cotizados (ETFs), según un informe realizado por Blackwater Search & Advisory, una consultora líder en ETFs y activos digitales, y FLX Networks, una plataforma comunitaria de tecnología financiera. Ahora, los vendedores adoptan la IA, los datos, las estrategias digitales y los contenidos para lograr el éxito.

Estas son las principales conclusiones sobre la transformación del panorama de la distribución de ETFs reveladas en el estudio Distribution 2.0.: Revolutionizing Global ETF Distribution through Technology. El informe se basa en entrevistas con jefes de distribución, directores generales, directores de operaciones y directores de sistemas de información de empresas de EE.UU., Europa, Asia-Pacífico y Latinoamérica de emisores de ETF que representan 1,7 billones de dólares en activos gestionados.

«El papel del vendedor para los emisores de ETFs es fundamental, pero está evolucionando rápidamente», afirma Jillian DelSignore, head of ETFs & Indexing de FLX Distribution. «Las ventas en 2023 tienen menos que ver con viajes interminables, invitar a comer y pregonar fichas de productos. Se trata más de ser un consultor, adoptar la tecnología, reconocer los puntos débiles del cliente y obtener recursos para ayudar a los asesores a resolver problemas y construir su práctica», asegura, de tal manera, que uno de los encuestados incluso sugirió un nuevo título de ventas: Director de Recursos, según recoge el informe.

«A través de extensas entrevistas descubrimos que muchos emisores de ETFs están desarrollando modelos de servicio que adoptan una visión completa de 360 grados de la relación con el cliente, proporcionando productos, recursos, herramientas de cartera, contenidos, digital, y más para aportar un valor verdaderamente inigualable a los principales clientes», asegura Michael O’Riordan, fundador de Blackwater.

Según el estudio, cada vez más empresas han empezado a utilizar tecnología basada en IA o aprendizaje automático para ayudar a los equipos de ventas a seleccionar a los asesores financieros adecuados a los que llamar y sobre qué llamar Next Best Action.

“El valor de los datos es extraordinario, creciente y supone un gasto enorme para todos los emisores de ETFs. Los datos se utilizan ampliamente en la segmentación de las llamadas de ventas y ahora, por primera vez, están impulsando decisiones críticas de alto nivel sobre híbridos, internos y para el marketing digital”, recalcan.

En el mundo pospandémico, las reuniones entre emisores y asesores de ETFs ya no son totalmente virtuales, aclaran en el informe, pero tampoco han vuelto a ser totalmente presenciales. Sigue siendo necesario comprar el almuerzo, pero las habilidades tecnológicas, gestión de datos, compromiso virtual, construcción de carteras, análisis de productos y otras herramientas de diagnóstico, deben formar parte del trabajo diario de los vendedores con los asesores.

“A pesar de los grandes cambios, el papel de las ventas no se ve amenazado por la tecnología digital, sino que se ve reforzado al hacer que estas personas sean más productivas y estén más centradas, y al mejorar la calidad de los contactos y el compromiso con el cliente”, por lo tanto, “la publicación de contenidos, en múltiples canales, a través de blogs, sitios web y redes sociales, es fundamental para el éxito de la distribución de ETFs»,refleja el estudio. El contenido más valorado por los asesores es el que ofrece una perspectiva sobre los mercados o ayuda a los asesores a añadir valor a su negocio o a sus clientes.

Las redes sociales forman parte integrante de los contenidos digitales y son esenciales para poner de relieve la experiencia, crear marca y conectar con los clientes actuales y potenciales de los asesores.