Efectivo, el antiguo y futuro rey

| Por Cecilia Prieto | 0 Comentarios

En la última década, los rendimientos de la inversión en efectivo fueron escasos, pero este panorama ha cambiado profundamente en el último año. Si se cumple el mantra de los tipos de interés «higher for longer» que pregonan actualmente los bancos centrales, el retorno total para los inversores en efectivo será muy diferente en los próximos años.

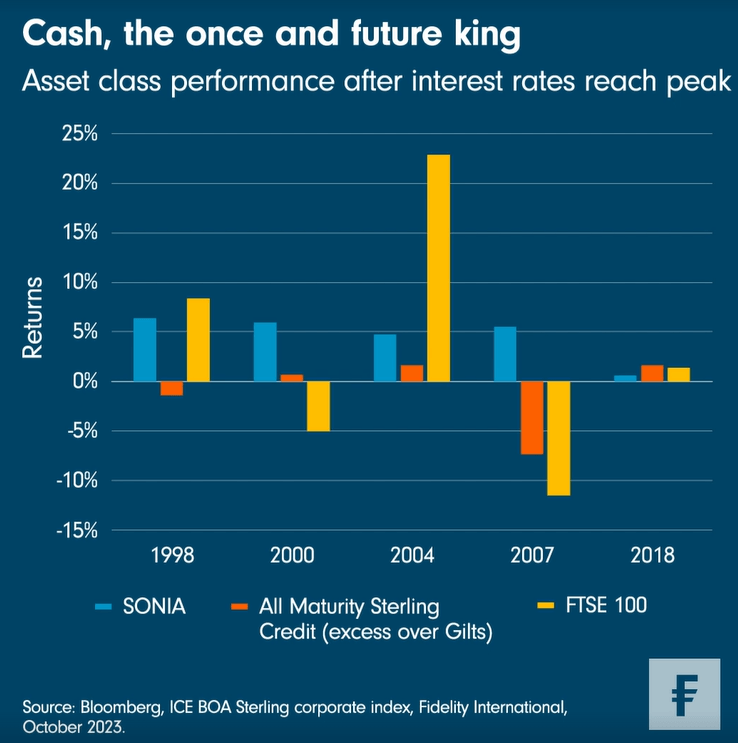

Incluso si no hemos alcanzado el punto más alto de los tipos, estamos cerca. En este contexto, una mirada retrospectiva a las repercusiones de los ciclos de subidas anteriores da una idea de cómo se comparan los rendimientos totales de los distintos tipos de activos. Tomemos al Reino Unido como caso de estudio, analizando el tipo de referencia del mercado monetario, el índice medio de la libra esterlina a un día (SONIA), como indicador del efectivo, y comparando su rentabilidad con la de los bonos (el exceso de rentabilidad sobre los gilts del índice ICE BOA de todos los vencimientos del crédito en libras esterlinas), y la de las acciones (el FTSE 100) tras el pico de los pasados ciclos de subidas de tipos. Una cosa que queda clara de inmediato es la consistencia de los rendimientos del efectivo en relación con los activos de mayor riesgo. Aparte de un parpadeo en la breve subida de tipos de 2018, los rendimientos globales del efectivo eclipsan a los del crédito tras un ciclo de subidas de tipos, al tiempo que evitan la volatilidad de la renta variable.

Gran parte de esto también se aplica a la situación de otros mercados de efectivo. Pero, por supuesto, hay factores idiosincrásicos en juego. Con el punto máximo de los tipos a la vista y una menor incertidumbre sobre los cambios en la política monetaria, se ha producido un desplazamiento de la volatilidad de los tipos y de las curvas de la deuda pública desde la parte corta a la parte larga. La curva se está inclinando, lo que significa que los rendimientos en general están subiendo, pero es el extremo largo el que ahora está impulsando la volatilidad. Los compradores británicos tradicionales de «papel» a largo plazo, como las pensiones y los planes de inversión basados en el pasivo (LDI por sus siglas en inglés), no están acudiendo al rescate, ya que se encuentran en fase de reestructuración y reducción de riesgos tras la minicrisis presupuestaria de septiembre del año pasado.

Además, la actual campaña de endurecimiento cuantitativo del Banco de Inglaterra y la continua y fuerte emisión de gilts por parte del gobierno británico para financiar el déficit presupuestario están aumentando la volatilidad de los bonos con vencimientos más largos. La combinación de todos estos factores conduce a un aumento de las primas por plazo, en las que los inversores exigen una compensación adicional por mantener activos de mayor duración, y por lo tanto es un mal presagio para esa parte de la curva.

Luego está la inflación. Aunque la inflación en el Reino Unido ha disminuido y debería seguir mejorando a medida que se disipen los efectos de base de las grandes subidas de los precios de la energía del año pasado, todavía estamos muy por encima del objetivo. Si se cumple la hipótesis de una inflación más alta durante más tiempo, dada la elevada volatilidad en otros lugares, los atractivos rendimientos ajustados al riesgo de los mercados monetarios deberían convertirlos en terreno fértil para los inversores.

Tribuna de Chris Ellinger, gestor de fondos monetarios de Fidelity International, e Izzy Halewood, especialista sénior de inversión en renta fija de Fidelity.