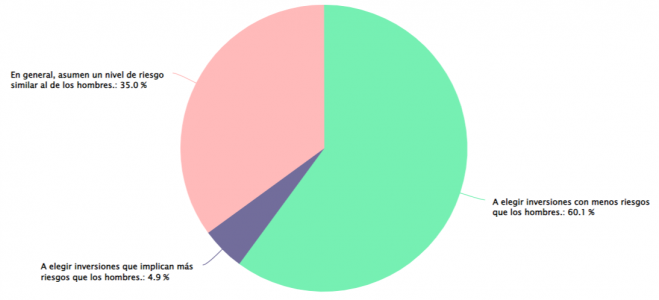

El 60% de los asesores financieros considera que las mujeres asumen un menor riesgo que los hombres de cara a sus inversiones, frente a un pequeño 5% que cree que son ellas las que eligen inversiones que implican un mayor riesgo. En este sentido, a la hora de ser preguntados sobre cómo ha cambiado ese nivel de riesgo que asumen las mujeres en el nuevo escenario inversor, con la subida de tipos y la situación de inflación persistente, más de la mitad (51%) cree que se han vuelto más prudentes todavía que los hombres, aunque un 44% cree que no hay cambios sustanciales entre ambos sexos.

Estas son algunas de las principales conclusiones de la XI edición de la encuesta llevada a cabo por EFPA España entre más de 500 asesores certificados, para conocer la relación entre las mujeres y las finanzas.

Disposición de las mujeres para lograr un mayor rendimiento en sus inversiones

El informe destaca que el 43% de los asesores financieros afirma que las mujeres suelen pensar más en el largo plazo que los hombres a la hora de invertir, frente a un 24% que opina lo contrario. Igualmente, casi seis de cada diez profesionales (57%) reconocen que las mujeres mantienen mayor porcentaje de liquidez en sus carteras que los hombres, y un 35% afirma que las mujeres están más interesadas en las inversiones socialmente responsables, es decir, en aquellas que se basan en criterios ESG (ambientales, sociales y de buen gobierno), habiendo únicamente un 11% que considera lo contrario.

Las mujeres, más concienciadas con el ahorro para la jubilación

Un 56% de los asesores afirma que las mujeres establecen periodos de reflexión superiores para tomar decisiones de inversión y únicamente el 11% indica lo contrario. Esto está relacionado con el hecho de que el 44% de los encuestados opina que las mujeres están más concienciadas que los hombres sobre la importancia para ahorrar en la jubilación, habiendo únicamente un 20% que afirma que no es así.

Asimismo, aunque un 58% de los asesores financieros afirma que las mujeres están igual de informadas que los hombres sobre los productos financieros -un 13% opina que lo están incluso más-, un 40% de los mismos también confirma que ha detectado un incremento en el porcentaje de mujeres que han solicitado asesoramiento financiero durante el último año, junto a un 54% que cree que se mantiene el mismo porcentaje. Esto demuestra el auge visto durante los últimos años respecto a su concienciación con el ahorro para la inversión. Además, el 36% de los encuestados cree que las mujeres valoran en mayor medida la labor del asesor financiero.

Las mujeres como pieza clave en las decisiones familiares

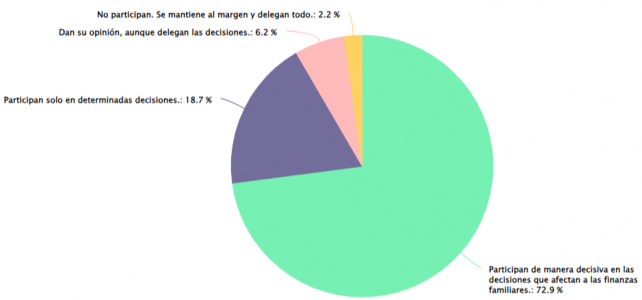

De la encuesta también se desprenden otros datos de interés, como el hecho de que casi el 73% de los asesores financieros opina que las mujeres participan de manera decisiva en las decisiones que afectan a las finanzas familiares. Esto representa un 4% más que el año pasado, y un 12% más que hace 3 años, mostrando un incremento constante de su presencia en las decisiones económicas familiares.

Entre las decisiones financieras que más importan a las mujeres destaca de forma notoria las que tienen que ver con la educación de los hijos, según el 74% de los asesores financieros, seguido de la compra de una vivienda, como indica el 46%.

Papel que juegan las mujeres en las decisiones financieras de las familias

Andrea Carreras-Candi, directora de EFPA España, explica que “desde hace varios años nuestra encuesta refleja que las mujeres muestran cada vez mayor interés por las finanzas, convirtiéndose en una pieza clave en la economía familiar». Esta edición, según la experta, constata el hecho de que «las mujeres solemos dedicar más tiempo a la toma de decisiones, somos más reflexivas a la hora de optar por ciertos vehículos de inversión, y primamos el largo plazo». También que «estamos demostrando una amplia valía en las finanzas, pero sobre todo, nos estamos formando para seguir haciéndolo”.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de ayer.

El BCE decidió ayer mantener sin variación los tipos de interés, cumpliendo con las expectativas. Según el análisis que hacen las gestoras, lo más relevante de esta última reunión fue que la revisión a la baja de la inflación fue más fuerte de lo previsto, lo que hace pensar que no falta mucho para que el BCE inicie su ciclo de recortes. Además, Christine Lagarde, presidenta de la institución monetaria, hizo referencia a los datos de inflación de junio, lo que se interpretó como la fecha clave del calendario para la primera bajada de tipos.

En opinión de François Cabau y Hugo Le Damany, economistas de AXA IM, partiendo de una declaración de política monetaria bastante neutra, Lagarde lanzó dos mensajes claros durante la conferencia de prensa. En primer lugar, «necesitamos más datos en los próximos meses. Tendremos un poco más en abril, y mucho más en junio». Y, en segundo lugar, se necesitan especialmente más datos sobre la inflación interna (básicamente servicios), que no ha mostrado una senda desinflacionista suficiente.

“La Presidenta Lagarde se abstuvo cuidadosamente de tratar de orientar las expectativas del mercado, aunque no pudo resistirse a decir que parece estar convergiendo mejor. En la misma línea, precisó que en esta reunión no se habló de recortes de tipos, aunque reconoció que han empezado a discutir la reducción de la postura restrictiva. Extraemos dos conclusiones de una frase tan elaborada. En primer lugar, el primer recorte de tipos es una decisión importante, aunque puede que no tan crucial, como el camino, la orientación que el CG tendrá que dar, en el momento del primer recorte, para el ciclo de relajación – más allá de la dependencia de los datos. En segundo lugar, hay división en el seno del CG. Además de la decisión unánime de hoy, la Presidenta Lagarde destacó el amplio acuerdo en que el CG necesita más pruebas, pero probablemente sigue dividido sobre el momento del primer recorte y el próximo ciclo de relajación, y su comunicación”, sostienen los economistas de AXA IM.

Para Miguel Ángel Rico, director de Inversiones de Creand Asset Management, aunque el BCE no ha movido los tipos de interés, Lagarde también ha dado mensajes muy reveladores en cuanto a cuándo podríamos ver la primera bajada de tipos. “En concreto, ha reconocido que en junio tendrán muchos más datos disponibles sobre la inflación, es decir, entre líneas, la presidenta del BCE parece indicar que será en junio cuando empiecen los recortes de tipos. De este modo, el mercado se ha apresurado a cotizar implícitamente que el primer recorte se producirá en junio, asignando ahora una probabilidad muy baja a abril y una probabilidad muy alta a junio”, indica Rico.

Konstantin Veit, gestor de carteras de PIMCO, matiza que una vez que el BCE empiece a recortar los tipos, se procederá con cautela en pasos convencionales de 25 puntos básicos. “Esperamos tres recortes de tipos este año, empezando en junio o más tarde. La evolución salarial tiene la clave. Seguimos siendo algo escépticos frente a los precios del mercado, sobre todo por la pegajosa inflación de los servicios, un mercado laboral resistente y unas condiciones financieras laxas”, afirma Veit.

En este sentido, Sebastian Vismara, macroeconomista de BNY Mellon IM, añade: “La opinión de Lagarde es que el BCE <<sabrá un poco más en abril y mucho más en junio>> para tomar una decisión sobre los recortes de tipos, lo que suena como un respaldo indirecto a un recorte de tipos en junio (supeditado a que los datos se alineen con las expectativas). Nuestra opinión sigue siendo que habrá un primer recorte de tipos en junio, en línea con el mensaje de la reunión del BCE de hoy”.

Para la mayoría de los expertos, las previsiones ofrecidas aumentan la confianza en un recorte en junio. “La presidenta Lagarde confirmó implícitamente el mensaje transmitido en las últimas semanas de que junio es una buena opción. En primer lugar, el calendario de datos apunta en esa dirección: con solo una publicación más sobre la inflación antes de la reunión de abril, pero tres más de aquí a junio, la inflación de los servicios tendrá tiempo de mostrarse menos persistente de lo que se temía. En segundo lugar, la de junio es una reunión de proyección y es muy probable que se produzcan nuevas revisiones a la baja de la inflación. En tercer lugar, Lagarde reconoció que el mercado se había movido a un precio más razonable en relación con la reunión posterior a enero. En mi opinión, esta es una forma de aprobación implícita”, afirma Sandra Rhouma, economista europea del equipo de renta fija de AllianceBernstein.

En opinión de Anna Stupnytska, economista Macro Global de Fidelity International, la rebaja de las previsiones de crecimiento e inflación para 2024-25 se interpretó como una señal pesimista. Además reconoce que, en su conferencia de prensa, Lagarde advirtió de que los riesgos para el crecimiento siguen siendo a la baja. “Lagarde subrayó que, si bien se han realizado progresos en materia de inflación, se necesitan más para que el Consejo de Gobierno confíe suficientemente en que la inflación está volviendo al objetivo”, comenta.

Según concluye Dave Chappell, Fixed Income Senior Portfolio Manager de Columbia Threadneedle Investments, aunque la declaración de ayer del BCE indicaba la voluntad de mantener la actual orientación de los tipos, la rebaja de las previsiones de inflación subyacente, y las señales poco sutiles de la presidenta Lagarde durante la conferencia de prensa, reforzaron las expectativas del mercado de que la primera reducción se producirá a principios de junio. “El reconocimiento explícito de que las presiones internas sobre los precios siguen siendo elevadas, en parte debido al fuerte crecimiento de los salarios, da al Comité cobertura para retrasar el inicio de la retirada de una política históricamente restrictiva ya en la reunión de abril, sin descartarlo por completo. Con las perspectivas de crecimiento rebajadas a corto plazo, y la inflación subyacente en el objetivo a medio plazo, los aproximadamente 100 puntos básicos de recortes actualmente previstos para finales de año parecerán insuficientes, si los datos salariales de los próximos meses sorprenden a la baja”, concluye Chappell.

Foto cedidaDeborah A. Cunningham es vicepresidenta ejecutiva, directora de Inversiones de Mercados Mundiales de Liquidez y gestora principal de Carteras en Federated Hermes.

Deborah A. Cunningham es vicepresidenta ejecutiva, directora de Inversiones de Mercados Mundiales de Liquidez y gestora principal de Carteras en Federated Hermes. Se unió a la firma en 1981 y actualmente es uno de los perfiles más relevantes de la compañía. Además, como directora de Inversiones de Mercados Mundiales de Liquidez lidera un equipo senior formado solo por mujeres. Con una trayectoria profesional de 37 años, en esta breve charla nos ha dado su visión sobre el papel de la mujer en la industria actual.

Es raro encontrar todo un equipo de inversión senior formado por mujeres y dirigido por una mujer. ¿Cómo definiría su enfoque del liderazgo?

Estoy de acuerdo en que es raro encontrar un equipo de inversión femenino en nuestra empresa, pero en nuestro caso ha sido más por casualidad que por diseño. Federated Hermes ha sido pionera e innovadora en el ámbito de la gestión de efectivo, habiendo lanzado el primer fondo de inversión que utilizó el término «mercado monetario» en su nombre hace 50 años, por lo que tenemos la suerte de aprovechar este pedigrí para atraer a los mejores talentos del mercado para que se unan a nuestro equipo. Además de tratar de contratar a las personas adecuadas con un historial impresionante, damos prioridad a una cultura de colaboración y tutoría para que todos los miembros del equipo se beneficien de la experiencia de los demás en múltiples ciclos de mercado. Ahora tenemos un equipo increíblemente bien establecido que lleva trabajando junto muchos años. El resto del equipo, por debajo del nivel de vicepresidente senior, está dividido aproximadamente al 50% entre hombres y mujeres.

¿Cómo se ha formado este equipo?

El equipo se ha ido formando a lo largo del tiempo con las personas con más talento e interés en el sector. El equipo está formado por gestores de cartera, analistas de inversión y operadores, todos los cuales desempeñan un papel fundamental en la toma de decisiones cotidiana. La adecuada formación y tutoría de los nuevos empleados permite que el proceso de gestión del equipo sea excelente y continuo.

¿Es difícil encontrar talento femenino en este campo específico?

No, aunque siempre buscamos los mejores talentos disponibles para cubrir los puestos vacantes sin propensión al género.

¿Qué dificultades ha encontrado a lo largo de su carrera en este sector?

Las dificultades han sido menores, pero las oportunidades han sido grandes. Las segundas superan sin duda a las primeras.

Desde su experiencia, ¿qué consejo daría a las mujeres que empiezan en esta profesión?

Que trabajen duro. Destaca en todo lo que se te pida. Ofrezca opiniones basadas en hechos para mejorar la eficiencia y los procesos. Háganlo de forma que colaboren e incluyan a los demás.

¿Qué funciones desempeña en su equipo?

Nuestro equipo de Liquidez Global está compuesto por más de 30 personas experimentadas, incluidos 13 gestores/directores de Cartera con más de 120 años de experiencia combinada, apoyados hábilmente por un equipo dedicado de analistas y operadores tanto en Pittsburgh como en Londres. Dividimos el equipo en Global Prime Liquidity, dirigido por Paige Wilhelm, Global Government Liquidity, gestionado por Sue Hill, Municipal Liquidity Markets/Short-Term Municipal Bonds, dirigido por Mary Jo Ochson, y Federated Hermes UK, que supervisa los fondos denominados en libras esterlinas y euros.

Como inversores, nos comprometemos con las empresas para ayudarlas a mejorar su diversidad, reconociendo su papel a la hora de potenciar la creatividad, incrementar la inclusión de ideas y abordar la resolución de problemas. Así que, como industria, debemos mantener el mismo nivel de exigencia.

Por eso, con motivo del Día Internacional de la Mujer, me gustaría sugerir cuatro formas de mejorar la diversidad en nuestra industria. En primer lugar, necesitamos modelos inspiradores y accesibles con los que las personas puedan identificarse. En segundo lugar, la posibilidad de la flexibilidad laboral, que ayuda a las mujeres a conciliar la carrera profesional con la vida familiar. En tercer lugar, se necesita formación para reforzar la asertividad, está documentado que a los hombres les resulta más fácil. Y, por último, el compromiso entre todos es crucial para evitar que la misión sea algo unilateral.

Sin embargo, el sector tiene un problema aún mayor en lo que respecta a la diversidad: conseguir que un mayor número de mujeres inviertan. Nos centramos mucho en la brecha salarial entre hombres y mujeres, pero en mi opinión, la mayor desigualdad es en lo que respecta a la inversión.

Sorprende mucho ver lo importante que es esta en la gestión del dinero. El sector financiero no solo está representado mayoritariamente por los hombres, sino que también son ellos los que empiezan a invertir antes, por lo que son los que más se benefician del poder de la capitalización a largo plazo. Los estudios también demuestran que gran parte de las mujeres consideran que el sector no las comprende. Cuando las mujeres invierten, tienden a centrarse en el «porqué» (es decir, cuál es mi objetivo a largo plazo) más que en el «cómo».

Mejorar la igualdad de oportunidades en el mundo laboral es necesario, pero no basta por sí solo. El sector financiero debe garantizar el empoderamiento financiero de las mujeres, promoviendo las ventajas de comenzar a invertir pronto (aunque sea una cantidad pequeña) y ofreciendo soluciones de inversión sencillas, sostenibles y a largo plazo.

Tribuna de Maxime Carmignac, consejera delegada y miembro del consejo de Carmignac UK Ltd.

En las noticias que cubrimos desde Funds Society, de forma creciente están presentes las mujeres, claves en la industria de gestión de activos y patrimonial en España y las Américas. Para todas ellas, nuestra palabra es GRACIAS y desde Funds Society queremos reivindicar su papel, porque el momento es AHORA. Pensamos que es necesario visibilizar la presencia de la mujer en la industria de la inversión y por eso les hacemos este homenaje en forma de carrusel fotográfico. A todas las implicadas en nuestra industria, ¡feliz Día Internacional de la Mujer!

Tras varios años poniendo el foco en visibilizar a las consejeras delegadas, directivas, gestoras, analistas, banqueras y asesoras que son protagonistas de nuestras noticias, seguimos percibiendo que la falta representación en roles de liderazgo; además, la brecha salarial, la conciliación familiar y personal, y los estereotipos de género siguen siendo las principales barreras a las que se enfrentan.

En opinión de Emma Wall, responsable de Análisis de Inversiones de Hargreaves Lansdown, aún no podemos hablar de que estemos en un sector totalmente igualitario. “Hasta hace poco, el informe anual de Morningstar sobre la división de género revelaba que había más hombres llamados Dave gestionando dinero en el Reino Unido que mujeres. Pero en 2022, las gestoras de fondos superaron esta cifra, con un total de 184 y 59 Daves, pero una cifra ínfima comparada con los 1.512 gestores de fondos masculinos”, señala de forma anecdótica.

Según su experiencia no se trata de una competición, sino de asumir que la diversidad fortalece las organizaciones. “Etnia, formación, educación, religión y género: la diversidad de pensamiento puede provenir de muchos lugares diferentes. Del mismo modo que una cartera bien diversificada requiere inversiones en diferentes geografías, clases de activos y tipos de empresa para que tenga las mejores posibilidades de prosperar”, añade.

Sin duda, en esta última década, la industria ha madurado y muestra de ello es que la igualdad se ha instalado en las políticas internas y en la filosofía de inversión de las gestoras. Un ejemplo de cómo las mujeres se están empoderando en esta industria es el caso de Sallie Krawcheck, conocida ejecutiva que ha trabajado para firmas como Merrill Lynch y Citigroup. Tras una carrera brillante en la industria financiera tradicional, Krawcheck fundó Ellevest, una plataforma de inversiones diseñada específicamente para las mujeres. Krawcheck ha sido una defensora destacada de la igualdad de género en el lugar de trabajo y ha hablado abiertamente sobre la necesidad de abordar los desafíos que enfrentan las mujeres en este sector. “Invertir en las mujeres puede reportar más beneficios que invertir en el Nasdaq y construir una base sólida de salud financiera. Además, cuando las mujeres tienen más dinero, las sociedades son más justas y las economías más fuertes. Las mujeres hacen que su dinero llegue mucho más lejos y ayudan a nuestras comunidades de maneras más grandes”, afirmaba recientemente en una entrevista hace un año.

En Funds Society estamos de acuerdo. ¡Feliz Día Internacional de la Mujer!

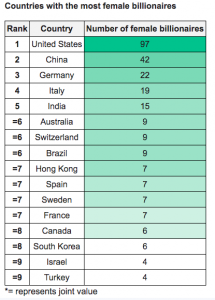

Según señala un estudio realizado por City Index con motivo del Día Internacional de la Mujer, Estados Unidos, China y Alemania son los tres países del mundo que cuentan con mayor número de mujeres multimillonarias. En concreto, destaca que EE.UU. cuenta con más del doble de mujeres en este nivel de riqueza, en comparación con cualquier otro país del mundo.

Aunque en Estados Unidos se encuentran algunos de los hombres multimillonarios más importantes, es curioso que 4 de las 5 mujeres más ricas del mundo, incluida Alice Walton, heredera de Walmart, también proceden de este país. El segundo puesto lo ocupa China con 42 mujeres multimillonarias, un dato muy revelador dado el potencial de crecimiento que tiene su clase media.

Los autores de este ranking también destacan que Alemania ocupa el tercer puesto, con 22 mujeres multimillonarias, casi una cuarta parte que Estados Unidos. Entre ellas figuran la heredera del imperio automovilístico alemán, Susanne Klatten (25.600 millones de dólares), y Nadia Thiele (6.800 millones de dólares), esposa del multimillonario empresario Heinz Hermann Thiele, Massimiliana Landini Aleotti y familia.

En cuarto lugar, el segundo país europeo de la clasificación, Italia, alberga a 19 mujeres multimillonarias, sólo unas pocas menos que Alemania. La heredera Massimiliana Landini Aleotti (7.300 millones de dólares) y la icónica diseñadora Miuccia Prada (5.800 millones de dólares) encabezan la lista de mujeres multimillonarias italianas, testimonio del amor del país por la comida y la moda.

En quinto lugar aparece India, con 15 mujeres multimillonarias, casi un tercio de las que hay en China. Savitri Jindal encabeza la lista, siendo la mujer más rica de India (20.200 millones de dólares), y Rohiqa Cyrus Mistry, esposa de Cyrus Mistry, es la segunda de esta lista (7.500 millones de dólares)

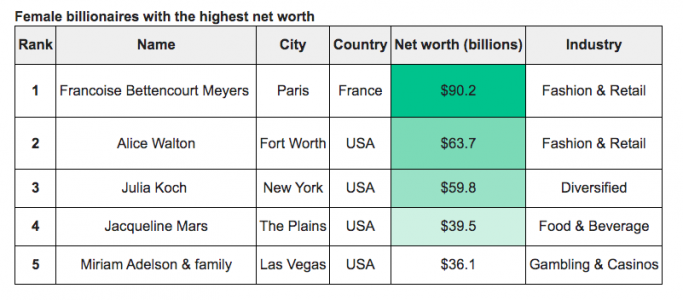

Otra de las conclusiones que se destacan es que Estados Unidos también domina la clasificación de las personas con mayor patrimonio neto, ya que el 80% de las mujeres multimillonarias con mayor patrimonio neto proceden de este país. Françoise Bettencourt Meyers, nacida en Francia, es la mujer más rica del mundo y Vicepresidenta de L’Oréal, con un patrimonio de 90.200 millones de dólares, y ocupa el puesto 13 entre todos los multimillonarios y multimillonarias del mundo.

Por otro lado, la socialité neoyorquina Julia Koch (59.800 millones de dólares) y la heredera de Walmart Alice Walton (63.700 millones de dólares) ocupan el tercer y segundo puesto respectivamente, con Walton a la cabeza con 4 millones de dólares más. Además, la heredera de Mars, Jacqueline Mars, ocupa el cuarto lugar con una fortuna de 39.500 millones de dólares, 24 millones menos que Alice Walton y menos de la mitad que Françoise Bettencourt Meyers.

Construir una sociedad diversa e inclusiva es una prioridad para BBVA. El banco anunciaba recientemente el nuevo objetivo para lograr que el 36,8% de su equipo directivo sean mujeres para 2026. “Este compromiso se traduce en acciones tangibles que están impulsando el desarrollo profesional de las mujeres en todos los niveles de la organización, para un cambio sostenible y significativo”, explica Cristina Gabriel, responsable de Diversidad en BBVA. El programa promueve programas de mentoría para fortalecer el liderazgo femenino, organiza eventos que destacan historias de éxito, fomenta la formación continua para cerrar brechas de habilidades y ha establecido políticas que garanticen la equidad promocional y salarial.

“El impulso del desarrollo de las mujeres se percibe no solo como una necesidad, sino como una estrategia de crecimiento y fortalecimiento organizativo. Y además de estas acciones y objetivos, sentamos las bases para un futuro donde cada mujer tenga la confianza para alcanzar su máximo potencial y, por eso, este año ponemos el foco en ofrecer herramientas y espacios útiles que estimulen las trayectorias de nuestras profesionales”, añade.

Para fomentar ese movimiento, la entidad ha animado a la plantilla a firmar un compromiso personal para promover el crecimiento y desarrollo de las mujeres que trabajan en BBVA. “Queremos forjar un camino donde las mujeres no solo ocupen roles destacados, sino que también lideren con todo su talento”, asevera Gabriel.

Con motivo del Día Internacional de la Mujer, BBVA ha organizado un maratón de charlas y actividades con la participación de expertas en liderazgo y empoderamiento, inteligencia emocional, salud o bienestar. Entre las ponencias más destacadas se encuentran las de la escritora y divulgadora Elsa Punset, la investigadora María Ángeles Durán o la experta en lenguaje corporal Eva García.

Mujeres inspiradoras

Entre sus diferentes actividades, BBVA ha querido visibilizar a referentes femeninos en diversos ámbitos, con el objetivo de inspirar a otras mujeres. El programa educativo ‘BBVA Aprendemos juntos 2030’ ha recopilado testimonios de mujeres con potentes mensajes de liderazgo, tolerancia, resiliencia o cooperación. Por su parte, la Fundación Microfinanzas BBVA (FMBBVA) ha organizado junto a ONU Mujeres para resaltar la importancia de promover sinergias que afronten, tanto en España como en América Latina, los desafíos que se plantean de cara a avanzar hacia la igualdad. La FMBBVA atiende a más de 1,7 millones de emprendedoras en cinco países de América Latina y sus datos confirman que siete de cada 10 emprendedores que salieron de la pobreza en 2023 son mujeres.

Como cierre de la jornada, BBVA ha organizado junto a Inspiring Girls eventos en siete ciudades españolas con historias inspiradoras de superación de mujeres referente como Fariba Qureshi, jueza del Tribunal Supremo de Afganistán (hoy refugiada en España); Sara Andrés, atleta paralímpica; MariaLu Torres, primera podcaster tartamuda; o SuperLu, activista de nueve años por los derechos de las personas con discapacidad.

Entre las 100 mejores empresas en diversidad de género

El programa de diversidad de género de BBVA se ha visto recientemente reconocido por Equileap. Su ranking Gender Equality Global Report & Ranking ha incluido recientemente a BBVA entre las 100 mejores empresas en términos de diversidad de género. La entidad ha mejorado su posición respecto a la edición anterior y es el único banco español presente. Esta clasificación evalúa a cerca de 4.000 empresas en mercados de todo el mundo.

Foto cedidaAntonio Bravo, director global de Estrategia de Sostenibilidad y CIB de BBVA, Meghan Sharp, CEO de Decarbonization Partners, Julia Reinaud, directora en Europa del fondo Breakthrough Energy de Bill Gates, y Pierre-Etienne Franc, CEO de Hy24.

Las nuevas tecnologías limpias, o cleantech, jugarán un papel clave en la descarbonización de la economía; pero para hacerlo posible es necesario que el sector privado asuma un compromiso firme con la agenda sostenible y apueste por la inversión, decidida y a largo plazo, en las empresas que desarrollarán estas tecnologías. Así lo destacaron los participantes en el III BBVA Sustainability Forum, que la entidad financiera celebró en el auditorio de Ciudad BBVA (Madrid). La palabra oportunidad estuvo presente en la gran mayoría de las intervenciones.

El sector financiero es uno de los mayores impulsores de las nuevas tecnologías limpias, a través del apoyo a la financiación de su desarrollo. Son palabras de Lei Zhang, CEO de Envision, uno de los mayores conglomerados mundiales del sector de las nuevas tecnologías energéticas, durante una charla con Carlos Torres Vila, presidente de BBVA, durante el III BBVA Sustainability Forum. El evento, que acogió a más de 400 asistentes entre representantes de la Administración Pública, personalidades y empresas e instituciones globales muy activas en la lucha contra el cambio climático y la promoción de un crecimiento inclusivo, se ha convertido en una cita de referencia para el diálogo de alto nivel sobre los retos económicos y sociales de la sostenibilidad.

El CEO de Envision explicó que los bancos pueden contribuir, por ejemplo, ayudando a sus empresas clientes a alcanzar las cero emisiones o proporcionándoles soluciones digitales y de hardware. “Por eso creo que se debería fomentar más la innovación del propio sector financiero”, afirmó Zhang. Su compañía, que desarrolla proyectos punteros en tecnología verde en todo el mundo, ha puesto en marcha inversiones en España que alcanzarán los 4.000 millones de euros en los próximos años y que le llevarán a construir próximamente una gigafactoría de baterías en Cáceres. La apuesta extremeña de Lei Zhang fue muy celebrada por los asistentes.

Carlos Torres Vila insistió en la importancia de invertir en tecnología para ser competitivos en la transición sostenible y afirmó que “en BBVA creemos en la innovación como palanca para conseguir la descarbonización”. Además, aprovechó el foro para anunciar que el banco amplía su oferta de negocio sostenible con la creación de una unidad global para financiar la innovación en cleantech, que tendrá sedes en Nueva York, Londres y Madrid y ofrecerá servicios de préstamos y asesoramiento.

Onur Genç: la importancia del sentido económico de la sostenibilidad

Onur Genç, consejero delegado de BBVA, en el III BBVA Sustainability Forum

Durante la inauguración del evento, Onur Genç, CEO de BBVA, enfatizó las cifras de inversión necesarias para afrontar los grandes retos sostenibles y promover una enorme transformación económica: 275 billones de dólares hasta 2050 para mitigación del cambio climático, 27 billones anuales en la próxima década destinados a la protección del capital natural; y 37 billones de dólares hasta 2030 para impulsar el crecimiento inclusivo. Esta profunda transformación global, afirmó, solo ocurrirá bajo dos condiciones: “Empresas, inversores y ciudadanos no harán cambios a escala en su comportamiento a menos que estos tengan sentido económico, y solo tendremos éxito si todo el mundo contribuye a la solución”. Parte de esta solución son los mercados emergentes y las economías en desarrollo (EMDE). Las economías desarrolladas, afirmó Genç, deben establecer mecanismos que atraigan capital privado hacia los EMDE y ayuden a cerrar su brecha de financiación en Objetivos de Desarrollo Sostenible, que actualmente es de 3,9 billones de dólares según datos de la OECD.

Onur Genç también quiso destacar el papel del sector público como promotor de políticas que tengan en cuenta no solo el factor de la oferta, sino también la demanda, y de regulaciones robustas que ayuden a las empresas emergentes que desarrollarán las tecnologías para el cambio.

El consejero delegado de BBVA recordó que los bancos son intermediarios clave para ayudar a sus clientes a invertir en esta transición y conducirla con éxito, junto a toda la sociedad, tanto con soluciones de financiación sostenible como a través de servicios de asesoramiento. En este sentido, Genç explicó que la sostenibilidad es una de las prioridades estratégicas de BBVA por responsabilidad hacia la sociedad, por las obligaciones del sector financiero frente a la gestión de riesgos, pero también porque es “una de las mayores oportunidades de negocio de este siglo”.

Un gran reto, una gran capacidad para actuar

Precisamente, la palabra oportunidad fue una de las grandes protagonistas de la jornada. Patricia Espinosa, ex secretaria ejecutiva de la Convención Marco de las Naciones Unidas sobre Cambio Climático, explicó que la crisis climática exige conciliar el interés público con el privado, tanto a corto como a largo plazo. Espinosa subrayó que la evolución hacia un modelo económico sostenible implica grandes oportunidades para quienes desarrollen soluciones tecnológicas creativas en ámbitos como la transición energética, el desarrollo de sistemas alimentarios sostenibles, la conservación de la naturaleza, la transformación de las ciudades o el transporte. El sector privado está llamado a desempeñar un papel central. “El reto es enorme, pero nuestra capacidad de actuar también lo es”, afirmó.

Patricia Espinosa, ex secretaria ejecutiva de la Convención Marco de las Naciones Unidas sobre Cambio Climático

En la ponencia titulada ‘La sostenibilidad como reto empresarial y reto global’, Javier Rodríguez Soler, director global de Sostenibilidad y CIB de BBVA, entrevistó al presidente de Iberdrola. Ignacio Galán hizo hincapié en la electrificación, que califica como “imparable”, y celebró que Europa está siendo pionera en impulsar la descarbonización y generar oportunidades alrededor de la misma.

Ignacio Galán y Javier Rodríguez Soler durante su intervención en el III BBVA Sustainability Forum

Además, Galán insistió en que Europa cuenta con tecnologías avanzadas en el campo de las energías renovables capaces de ser exportadas al resto del mundo, y que es necesario aportar los incentivos y la inversión adecuadas por parte de los gobiernos y reguladores para seguir desarrollándolas con el objetivo de optimizar el consumo energético.

Por su parte, Antoni Ballabriga, director global de Inteligencia en Sostenibilidad de BBVA, charló con Juan Verde, asesor de la administración Biden en temas medioambientales, que afirmó que, con la Inflation Reduction Act (IRA), la agenda sostenible en Estados Unidos “es una cuestión de velocidad, pero ya nunca más de dirección”, ya que la IRA supone la mayor inversión de fondos públicos en un sector estratégico para la economía estadounidense. El sistema de incentivos que ha habilitado esta ley para que las empresas estadounidenses operen en regiones geográficamente cercanas, hace que el nearshoring se esté convirtiendo en un friendshoring, en palabras de Verde, en el que mercados con afinidad cultural, histórica, logística y estratégica se convierten en aliados industriales y comerciales.

Juan Verde y Antoni Ballabriga durante su intervención en el III BBVA Sustainability Forum

Canalizar capital y habilitar empleo

Los fondos climáticos también tuvieron su espacio en el foro. En el panel moderado por Antonio Bravo, director global de Estrategia de Sostenibilidad y CIB de BBVA, participaron Meghan Sharp, CEO de Decarbonization Partners; Pierre-Etienne Franc, CEO de Hy24, y Julia Reinaud, directora en Europa del fondo Breakthrough Energy de Bill Gates. Los expertos pusieron sobre la mesa la necesidad de saber dirigir la financiación hacia las tecnologías que van a tener un impacto realmente significativo, acompañar el escalado de las empresas que las desarrollen desde sus comienzos, abordar los retos de escasez de talento y creación de empleo de alta calidad, e incorporar a los reguladores a la conversación para que contribuyan a estimular el ecosistema.

Antonio Bravo, Meghan Sharp, Pierre-Etienne Franc y Julia Reinaud

Los retos del acceso a talento profesional y la canalización rápida del capital para acelerar los desarrollos tecnológicos también se abordaron en otro de los paneles de la tarde, ‘Prácticas de referencia en sostenibilidad de empresas e instituciones en España’. Moderados por Peio Belausteguigoitia, Country Manager de BBVA en España, Martín Fernández Prado, presidente de la Autoridad Portuaria de A Coruña; Sara Ramis, Chief Client, Marketing and Sustainability Officer del Grupo Barceló; y Santiago Seage, CEO de Atlantica Sustainable Infrastructure, explicaron cómo sus organizaciones están impactando positivamente en el sector marítimo, turístico y de energías renovables.

Peio Belausteguigoitia, Martín Fernández Prado, Sara Ramis y Santiago Seage

Un foro de sostenibilidad… sostenible

La tercera edición del BBVA Sustainability Forum es el primer evento celebrado en Ciudad BBVA, sede madrileña de la entidad, que ha obtenido la certificación E-089-24 de Eventsost como evento sostenible. Esta certificación, llevada a cabo en colaboración con auditores independientes, permite a las empresas certificar el cumplimiento de las buenas prácticas sostenibles más importantes aceptadas por la comunidad internacional de eventos.

El III BBVA Sustainability Forum ha alcanzado los más altos estándares en cálculo y compensación de la huella de carbono, el uso de papel de semillas en las acreditaciones de acceso, la preferencia por la comunicación digital sobre la física, la selección de catering que priorizó productos locales y de temporada y el uso de envases biodegradables, y la adopción de políticas de inclusión social en la contratación del personal de apoyo, fomentando así la creación de oportunidades laborales para colectivos vulnerables.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de hoy.

El Consejo de Gobierno ha decidido hoy mantener sin variación los tres tipos de interés oficiales del BCE. Así pues, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se mantendrán sin variación en el 4,5%, el 4,75 % y el 4%, respectivamente.

El Consejo de Gobierno del BCE reconoce que desde su última reunión de enero, la institución monetaria reconoce que la inflación ha seguido reduciéndose. “En las últimas proyecciones de los expertos del BCE, la inflación se ha revisado a la baja, en particular para 2024, debido fundamentalmente a una menor contribución de los precios de la energía. Los expertos del BCE prevén ahora que la inflación se situará, en promedio, en el 2,3% en 2024, el 2% en 2025 y el 1,9% en 2026”, señala en su comunicado.

Pese a estas perspectivas tan positivas, el BCE no se deja llevar por la emoción y advierte: “Aunque la mayoría de los indicadores de la inflación subyacente han continuado descendiendo, las presiones inflacionistas internas siguen siendo intensas, debido en parte al fuerte crecimiento de los salarios. Las condiciones de financiación son restrictivas y las anteriores subidas de los tipos de interés continúan frenando la demanda, lo que está contribuyendo a reducir la inflación”.

Respecto a las proyecciones de crecimiento para 2024, los expertos del BCE esperan que sea de un 0,6 %, y que la actividad económica se mantenga moderada a corto plazo. Más adelante, los expertos del BCE prevén que la economía se recupere y crezca al 1,5 % en 2025 y al 1,6 % en 2026, respaldada inicialmente por el consumo y después también por la inversión.

Ante este panorama, el Consejo de Gobierno ha reiterado que tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2 % a medio plazo. “Sobre la base de su valoración actual, el Consejo de Gobierno considera que los tipos de interés oficiales del BCE están en niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial a este objetivo. Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”, dejan claro en su comunicado tras la reunión.

Por lo tanto, el Consejo de Gobierno insiste en que continuará aplicando un enfoque dependiente de los datos para determinar el nivel de restricción y su duración apropiados. En particular, “las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria”, insisten.

APP y PEPP

Sobre el Programa de compras de activos (APP), indican que el tamaño de la cartera se está reduciendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. Además, el Consejo de Gobierno prevé seguir reinvirtiendo íntegramente durante el primer semestre de 2024 el principal de los valores adquiridos en el marco del PEPP que vayan venciendo. En el segundo semestre del año, espera reducir la cartera del PEPP en 7,5 mm de euros mensuales en promedio. El Consejo de Gobierno prevé poner fin a las reinversiones en el marco del PEPP a final de 2024.

“El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, indican en su comunicado.

Por último, indican que a medida que las entidades de crédito reembolsen los importes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente la forma en que estas operaciones y sus actuales reembolsos están contribuyendo a la orientación de su política monetaria.

Foto cedidaDe izquierda a derecha, Elizabeth Prado, Comunicación FMBBVA; David Muñoz, jefe de Sostenibilidad del ICEX; Lucila García, directora general de ClosinGap; Gloria Lomana, presidenta de 50&50 GL; Javier M. Flores, director general de la Fundación Microfinanzas BBVA; Ewa Widlak, presidenta de ONU Mujeres en España; Fernando Jiménez Ontiveros, director de Cooperación Multilateral, Horizontal y Financiera de AECID; María Solanas, miembro de la Junta Directiva de ONU Mujeres España; y María Fernanda Espinosa, Chief Executive Officer de GWL Voices.

«Invertir en las mujeres, acelerar el progreso», es el lema este año del Día Internacional de la Mujer. La falta de financiación es un obstáculo clave para conseguir la igualdad de género y el empoderamiento de la mujer en 2030. Se necesitaría invertir 360.000 millones de dólares más por año en medidas destinadas a estos propósitos.

ONU Mujeres España también afirma que hoy el 10% de las mujeres en el mundo vive en extrema pobreza, con menos de 2,15 dólares al día; en América Latina, el 62% se encuentra en situación de pobreza multidimensional, mientras que en España más del 8% tiene carencias materiales.

Para hablar de la necesidad de desarrollar iniciativas de inversión con enfoque de género, ONU Mujeres España y la Fundación Microfinanzas BBVA (FMBBVA) han organizado en Madrid un acto con representantes del sector público, privado y una emprendedora colombiana en situación de vulnerabilidad. En el encuentro se ha resaltado la importancia de promover sinergias público-privadas que afronten, tanto en España como en América Latina, los desafíos en el avance hacia la igualdad, partiendo de la escucha de las necesidades que plantean las propias mujeres.

Invertir en las mujeres ya ha demostrado ser un poderoso catalizador de cambio. Mujeres como Dana, una de las más de 1,7 millones de emprendedoras que la FMBBVA atiende en cinco países de América Latina, ha contado en el acto cómo tres pequeños créditos han cambiado su vida. Actualmente es dueña de un negocio de producción de cacao y venta de chocolate. Con su emprendimiento, mantiene a su familia y contribuye al progreso de su comunidad. Esta mujer de 56 años, procedente de una familia campesina, forma parte de una asociación donde apoya a mujeres rurales de su zona que, como ella, han sido víctimas del conflicto armado en Colombia.

Para muchas mujeres como Dana, emprender es la única forma de generar ingresos, pero tienen que superar numerosos obstáculos como acceder al sistema financiero. De hecho 740 millones de mujeres en el mundo carecen de una cuenta bancaria (Global Findex del Banco Mundial). Además tienen que superar los roles y estereotipos sociales de género y la brecha salarial. Y es que al ritmo actual, según el Banco Mundial, es probable que las mujeres que comienzan a trabajar hoy, cuando se jubilen no hayan conseguido los mismos derechos que los hombres.

En España, el 94% de las empresas del Ibex 35 cuentan con políticas relativas a la igualdad de género, aunque según Pacto Mundial (ONU) la brecha salarial de género en nuestro país es del 28%. Por otra parte, el Banco Mundial estima que cerrar las brechas económicas de género podría inyectar 172 billones de dólares en la economía mundial. Es decir que el PIB per cápita se incrementaría alrededor de un 20% en el mundo, si se cerrara la brecha salarial. Un cálculo que demuestra que acabar con las desigualdades además de una cuestión de justicia, también beneficia a la economía y a toda la sociedad.

Tal y como ha señalado Javier M. Flores, director general de la FMBBVA, “invertir en las mujeres no sólo es imperativo desde la perspectiva de igualdad, sino que también es un motor para el crecimiento, para construir sociedades más inclusivas y prósperas para todos y erradicar la pobreza. Los datos de la Fundación Microfinanzas BBVA confirman que de los emprendedores que salieron de la pobreza en 2023, siete de cada 10 son mujeres”. En este contexto la cooperación internacional es fundamental pero según estimaciones recientes, el 75% de los países mantendrán los recortes en el gasto público en 2025 debido a los conflictos y a la subida de los precios, de los combustibles y de los alimentos, algo que de nuevo impactará más en las mujeres y en su acceso a servicios de protección social. Entre los países de la OCDE, España destaca por tener la mayor proporción de ayuda oficial al desarrollo destinada a proyectos de igualdad de género, con un 20% del total.

Por su parte Ewa Widlak, presidenta de ONU Mujeres España, ha hecho hincapié en la urgencia de cerrar las brechas de género ya que se estima que al ritmo actual, 342 millones de mujeres vivirán en extrema pobreza en 2030 y se requerirán cerca de 300 años para alcanzar la plena equidad de género. “La realidad a la que nos enfrentamos es alarmante: al ritmo actual, estamos condenando a millones de mujeres a la pobreza extrema y perpetuando las desigualdades de género durante siglos. Es imperativo reconocer que la inversión en las mujeres no solo es cuestión de justicia, sino también una estrategia vital para la construcción de sociedades más resilientes, fuertes y equitativas, el desarrollo sostenible y la prosperidad global. Esta realidad demanda una acción concentrada y urgente por parte de todos los actores de la sociedad, desde los gobiernos hasta el sector privado y la sociedad civil para cerrar las brechas de género y garantizar un futuro más justo y equitativo para todas las personas”, ha señalado Widlak.