Foto cedidaJerome Powell, presidente de la Fed, en la rueda de prensa posterior a la reunión de la Fed, el pasado 31 de enero de 2024.

La última reunión del FOMC realmente no ha dejado cambios con respecto a lo que la Reserva Federal estaba esperando ni lo que esperaba el mercado. La Fed se esforzó la semana pasada en decirnos que no solo un aumento está completamente fuera de cuestión, sino que, en la mayoría de los casos y en la mayoría de los escenarios, un recorte es lo más probable. Ahora bien, si se piensa en lo que estaban pronosticando en marzo -que eran tres recortes-, o al inicio del año, -que eran seis-, está claro que ahora estamos significativamente por debajo de esas expectativas iniciales.

¿Cuánto puede realmente recortar los tipos la Reserva Federal? Lo más probable, según lo que piensa la Fed, es que termine el año entre una o ninguna bajada. Las razones son claras, empezando porque la inflación está más caliente de lo esperado al inicio del año. Ya sea que estés mirando el CPI (Índice de Precios al Consumidor) o la medida preferida por la Fed, que es el PCE (Gastos de Consumo Personal), la inflación es más elevada de lo que esperaban. También es preocupante la persistencia de las áreas que muestran más presiones inflacionarias.

Además, el crecimiento económico sigue siendo relativamente resistente. De hecho, el empleo sigue siendo relativamente fuerte. Y la Fed está realmente cómoda con ambas cosas, por lo que creemos que lo que está tratando de hacer el banco central es simplemente comprar tiempo. Se trata de simplemente de aguantar y esperar para comprobar si han hecho suficiente. Está muy claro por las conversaciones de la semana pasada (la reunión se celebró el 30 de abril y el 1 de mayo), ya sea en el comunicado o en la conferencia de prensa, que la palabra «aumento» no solo no se debatió, sino que no era algo en lo que estaban pensando los miembros del FOMC.

La única noticia realmente nueva que ha dejado el comunicado de la Fed ha sido sobre la continuación de la reducción de su balance que pasa de 60.000 millones de dólares al mes a 25.000 millones. Así que, aunque continúan reduciendo el tamaño agregado del balance, han elegido hacerlo de manera más lenta.

En Janus Henderson todavía creemos que la política restrictiva de la Fed está desacelerando el crecimiento económico y está controlando la inflación, pero está claro que lo está haciendo a un ritmo más lento de lo que previmos al final de 2023. También creemos que la paciencia es el remedio correcto. Creemos que, ahora mismo, cuanto más tiempo permanezcamos restrictivos, más probable será que la Fed regrese finalmente a su objetivo del 2%.

A medida que miramos hacia adelante y pensamos en la implementación de capital desde una perspectiva de inversor, creemos que en este mercado de renta fija es necesario aplicar un enfoque multisectorial para generar los mejores retornos ajustados por riesgo. La razón clave es que la volatilidad que la Fed está generando en los mercados de renta fija está creando numerosas oportunidades, ya sea comparando activos titulizados versus crédito corporativo o realmente inclinándose por la duración cuando lo juzgamos apropiado. Ya sea “más alto por más tiempo” o “más alto por ahora”, creemos que los inversores realmente deberían inclinarse por esta oportunidad de capturar los rendimientos más altos de la década.

Opinión de Seth Meyer, gestor de carteras de renta fija de Janus Henderson Investors.

La última encuesta mundial sobre ESG elaborada por AXA IM revela una disminución de la participación, la confianza en los resultados y la comprensión en materia de ESG con respecto a la primera oleada. Sin embargo, a pesar de una ligera disminución del compromiso, en toda la encuesta sigue siendo evidente un saludable apetito por los fondos ESG.

“Los inversores finales creen firmemente que su propio punto de vista ético debe reflejarse en sus inversiones. De nuestra investigación pueden extraerse implicaciones claras y prácticas, pero un tema central es la necesidad de ofrecer una comunicación mejor y más clara sobre las metas y objetivos de los productos bajo el paraguas ESG y de que los intermediarios ejerzan un enfoque cada vez más proactivo en lo que respecta a la inversión responsable. Es importante tener en cuenta estas lecciones si queremos que los enfoques de inversión ESG sigan prosperando”, afirma Bertrand Penverne, Global Head of ESG AXA IM Select.

Balance global

Según explica la gestora, este debilitamiento de la ESG es, hasta cierto punto, previsible dado que el entorno mundial posterior a la pandemia es muy diferente del anterior. “Un cambio radical en las condiciones financieras, precios más altos de la energía, mayores incertidumbres geopolíticas y las implicaciones de la inteligencia artificial son algunos de los principales retos a los que deben enfrentarse las empresas y los inversores”, señala el documento.

Uno de los resultados que muestra la encuesta es que se espera que menos inversores minoristas, tanto en Europa como en Asia, aumenten la ponderación de las inversiones ESG en sus carteras. “Nuestras conclusiones concuerdan con los datos sobre flujos de fondos. El universo global de fondos sostenibles atrajo cerca de 13.700 millones de dólares de dinero nuevo neto en el tercer trimestre de 2023, frente a los 23.600 millones de dólares del segundo trimestre”, indica la gestora. Sin embargo, dado que el universo mundial de fondos de inversión y de ETFs sufrió salidas de dinero durante este periodo, “esta historia es quizá más positiva de lo que pueda parecer a primera vista”.

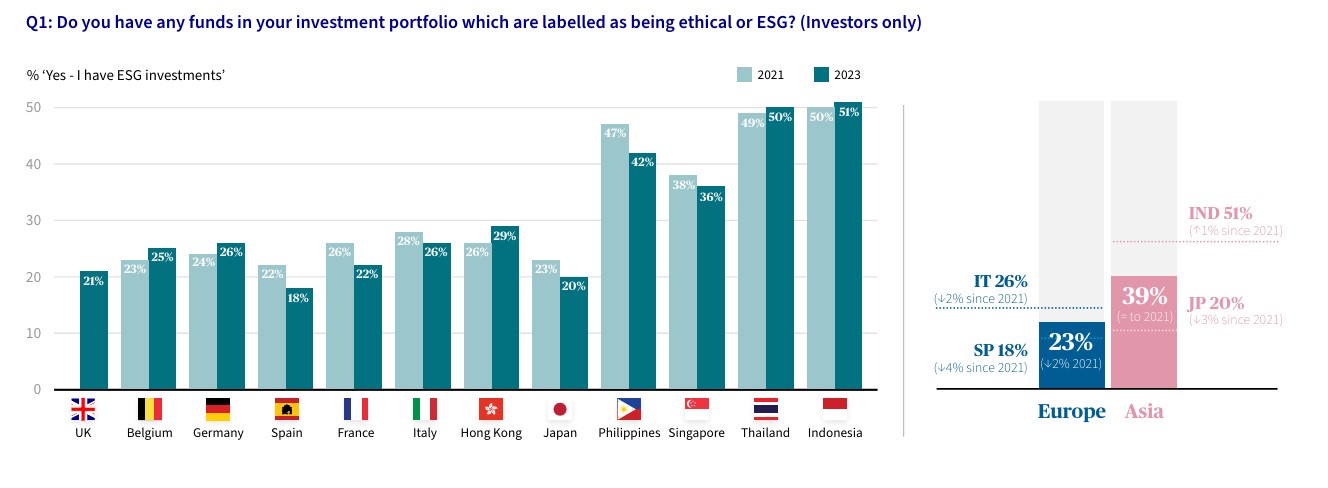

Los datos muestran que el 31% de los inversores declara poseer fondos que pueden clasificarse como éticos o ESG, una cifra es comparable, aunque ligeramente inferior, al 33% registrado en 2021.Además, el 42% de los inversores no ESG en Asia y el 30% en Europa están considerando añadir fondos ESG a su cartera, aunque esto representa un descenso del 4% desde 2021 en ambas regiones.

¿Qué preocupa?

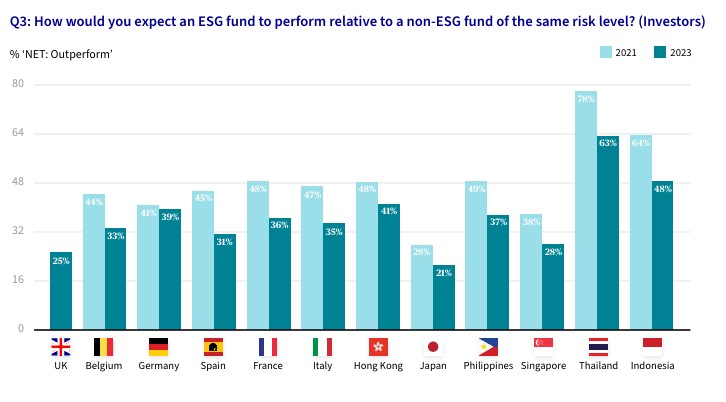

Si bien esta ralentización es atribuible en parte a la cautela imperante mencionada anteriormente, los datos de la encuesta de AXA IM muestran que también está impulsada por el aumento del escepticismo de los inversores con respecto al rendimiento comparativo de los fondos ESG frente a los fondos tradicionales no ESG. De hecho, entre los inversores que no considerarían un fondo ESG, la falta de creencia en la solidez de los rendimientos de la inversión es la barrera clave para los inversores tanto en Europa (25% – frente al 21% en 2021) como en Asia (35% – frente al 27% en 2021).

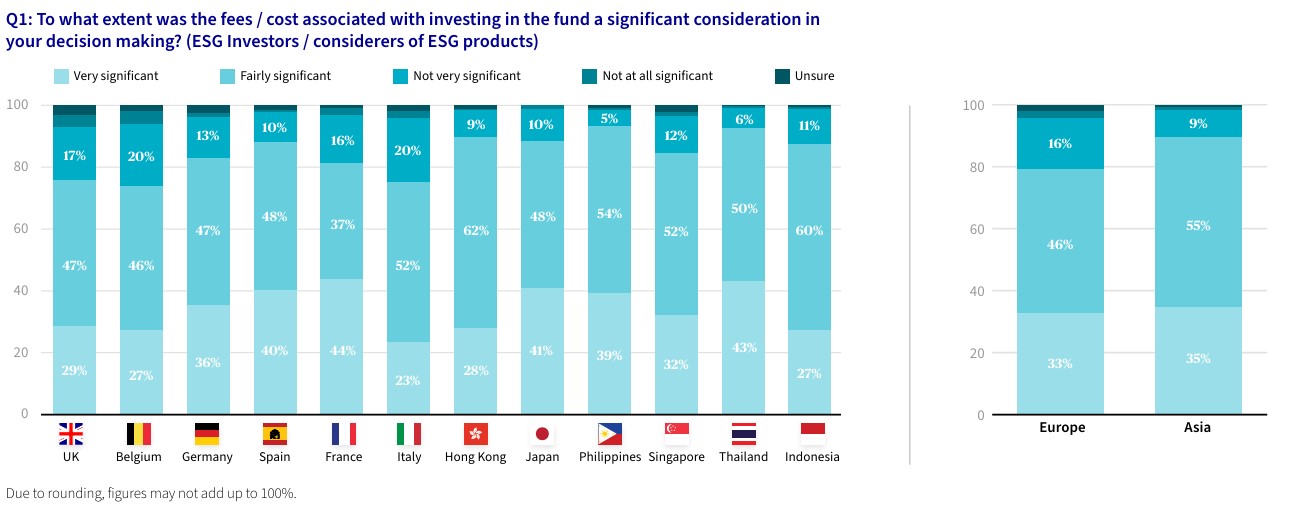

Entre las preocupaciones que manifiestan los inversores, el coste de estos fondos es una de ellas. “Los inversores también siguen siendo sensibles a las comisiones de los productos, al tiempo que dudan cada vez más del potencial de los fondos ESG para obtener buenos resultados”, indica el documento. Según las conclusiones de la encuesta, en general, el 86% de los inversores que poseen o están considerando fondos ESG afirma que las comisiones asociadas fueron un factor muy o bastante importante a la hora de tomar una decisión, y más de uno de cada tres afirma que fue un factor muy importante. Por otro lado, un 60% afirma estar dispuesto a pagar comisiones más elevadas para invertir en un fondo ESG que trate de combinar una rentabilidad positiva con la promoción simultánea de la gestión ética de las empresas y un impacto beneficioso en la sociedad y el medio ambiente.

Junto a esto, la encuesta revela que el greenwashing sigue preocupando. Frente a ello, el documento señala que “la inversión en ESG puede fomentarse a través de una mayor transparencia, exenciones fiscales y comisiones más bajas; sin embargo, reforzar la confianza en los activos ESG requerirá algo más que incentivos monetarios”.

Entender la inversión ESG

Ahora bien, advierte de que será difícil fortalecer esta confianza a menos que los inversores adquieran una comprensión más sofisticada de la gama de productos y soluciones dentro del espacio ESG, sus respectivas metas y objetivos y la apreciación de lo que hay debajo del capó. “Las grandes lagunas que pone de manifiesto nuestro informe deberían servir de llamada de atención al sector. En medio de un panorama de mercado en constante cambio, nuestro análisis pretende ayudar a los servicios financieros a estar más en sintonía con las prioridades y expectativas cambiantes de los inversores”, afirman desde AXA IM.

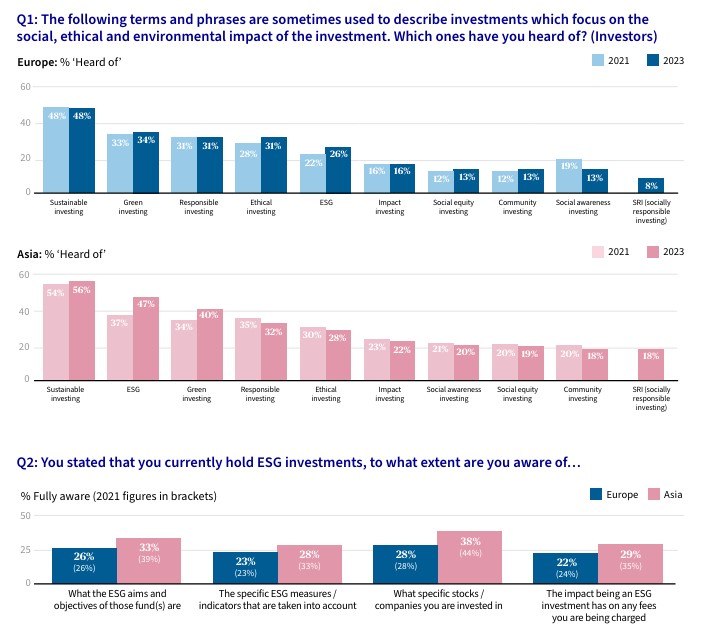

En este sentido, los datos muestran que entre los inversores que han mantenido una conversación con su asesor financiero sobre ESG o inversión responsable, aún sólo el 30% se siente plenamente consciente de las metas y objetivos ESG de estos fondos. “Nuestra investigación muestra claras lagunas en el conocimiento y la comprensión por parte de los inversores minoristas de la gama de enfoques de inversión sostenible y en los propios fondos que tienen en cartera. Además, los inversores asesorados no muestran una comprensión significativamente mejor”, comentan.

Por ejemplo, solo una minoría de los inversores minoristas ha oído hablar del término ESG: el 26% entre los inversores europeos y el 47% entre los asiáticos. En cambio, solo el 26% de los inversores europeos y el 33% de los asiáticos que tienen actualmente fondos ESG en cartera se sienten plenamente conscientes de las metas y objetivos sostenibles de estos fondos. Por otro lado, el número de conversaciones sobre ESG iniciadas por asesores ha descendido del 40% al 38% desde 2021 -del 38% al 35% en Europa y del 42% al 40% en Asia-.

Voluntad de conocer

Las conclusiones de esta encuesta también dejan la puerta abierta al optimismo. Según la gestora, si bien sus resultados muestran la necesidad de ser más claros en las comunicaciones con los inversores minoristas sobre la naturaleza, los objetivos y las características de los fondos ESG, también existe la demanda de los inversores de aportar esa claridad.

Muestra de ello es que el 71% de los inversores europeos está de acuerdo en que los fondos ESG deben revelar claramente las medidas/indicadores específicos que se tienen en cuenta. Este porcentaje se eleva al 78% entre los inversores asiáticos. Además, el 77% de los europeos y el 81% de los asiáticos están de acuerdo en que todas las empresas de un fondo ESG deben informar sobre las mismas medidas coherentes para garantizar la comparabilidad. Y al 64% de los inversores europeos y al 77% de los asiáticos les preocupa la posible venta indebida de fondos ASG, lo que supone un aumento con respecto al 61% y al 71%, respectivamente, registrados en 2021.

“La protección de datos y una contabilidad transparente son los dos factores ESG que los inversores consideran más importantes en todos los mercados, con la única excepción de Alemania (protección de datos y precios justos). En cuanto a los factores medioambientales, los inversores dan más importancia a la conservación de la vida marina y a evitar las aguas residuales que a reducir la contaminación y las emisiones de carbono. En términos relativos, los factores sociales son más importantes para los inversores minoristas en Asia que en Europa, donde el apoyo a una vida sana y el bienestar ocupan un lugar destacado”, concluye el documento.

Los profesionales de los family offices dependen cada vez más de la externalización de servicios clave y esta tendencia se acelerará en los próximos tres años, según un estudio realizado por Ocorian. Según su última encuesta, el 98% de los profesionales de family offices tienen previsto aumentar el nivel de externalización en su organización en los próximos tres años, y casi la mitad, un 46%, tiene previsto aumentar el nivel de externalización entre un 25% y un 50%.

Según muestra la encuesta, un área clave para los family offices es la regulación y el cumplimiento, ya que el 92% de los encuestados afirmaron que los presupuestos para estos servicios externalizados habían aumentado en los últimos dos años. Sin embargo, el estudio revela cierta insatisfacción con los servicios prestados por los subcontratistas: el 12% afirma que el nivel de servicio es medio y el 10% que los subcontratistas son mediocres a la hora de resolver problemas empresariales complejos. “Las críticas a los servicios prestados ayudan a explicar que se esté dejando de confiar en una serie de proveedores. El 44% de los encuestados afirma que espera que su organización utilice una gama más amplia de socios de externalización. En cambio, el 38% tiene previsto concentrarse en un único socio o en un número más reducido de socios, y alrededor del 14% tiene previsto cambiar de proveedor”, puntualiza la firma en las conclusiones de su encuesta.

Un dato llamativo es que el 42% afirma que es muy importante que su proveedor ofrezca una amplia gama de servicios, mientras que el 52% afirma que es bastante importante. “Está claro que la externalización de servicios ya es muy importante para los profesionales de las family offices y que su importancia crecerá en los próximos tres años, ya que casi todas las empresas tienen previsto aumentar su nivel de externalización”, indican.

Según explican, el aumento de la confianza en el sector depende en gran medida del apoyo experto de los socios de externalización, por ello desde Ocorian consideran que hay cuestiones que los proveedores de servicios deben abordar si quieren convertirse en socios de éxito para las family offices. “Hay un número significativo de family offices que consideran que el servicio que reciben podría mejorarse, y muy a menudo en cuestiones como la experiencia. Las empresas de externalización deben mejorar y ampliar su oferta de servicios, ya que cada vez se prefiere más la consolidación”, concluyen.

Foto cedidaLuis Buceta, vicepresidente de CFA Society Spain; Zaira Melero, presidenta del Comité de Advocacy; Pedro Pablo García, presidente del Comité Asset Owners; y Kike Briega, presidente del Comité de Comunicación

CFA Society Spain, sociedad local miembro de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado los nombramientos de Pedro Pablo García, CFA, como nuevo presidente de su Comité de Asset Owners, Zaira Melero, CFA, presidenta de su Comité de Advocacy, y Kike Briega, CFA, presidente del Comité de Comunicación.

Pedro Pablo García es director de Asset Allocation en Mutuactivos SGIIC, firma en la que lleva 16 años, y en donde se responsabiliza de la gestión de las inversiones en activos líquidos de Mutua Madrileña, los planes de empleo y las fundaciones del grupo. Previamente trabajó gestionando el endowment de la Universidad de Navarra.

Por su parte, Zaira Melero es responsable de Regulatory Compliance & Conduct en PagoNxt One Trade, fintech del Grupo Santander. Su experiencia regulatoria en negocios digitales fortalecerá la promoción de los estándares actuales en la industria financiera y la representación de CFA Society Spain en Europa. Finalmente, Kike Briega es responsable en McKinsey & Company del equipo de Research para el sector bancario en España.

“El desarrollo de una estructura de comités especializados en áreas de conocimiento facilitan que estemos preparados para atender las exigentes necesidades que la profesión de inversión nos demanda. Pedro Pablo García, Zaira Melero y Kike Briega son una referencia en sus responsabilidades profesionales y una elección segura para el liderazgo de nuestros Comités de Asset Owners, Advocacy y Comunicación”, señala Luis Buceta, CFA, vicepresidente de CFA Society Spain.

Pedro Pablo García, presidente delComité Asset Owners, añade: “La misión de nuestro Comité es conocer y aplicar las mejores prácticas de gestión de los distintos tipos de inversores que componen el comité y que a su vez tienen distintos objetivos financieros. La visión a largo plazo y el enfoque de gobernanza son características de este grupo de Asset Owners. El reto para los próximos años es fortalecer las relaciones con otros comités similares en Europa, para divulgar y conocer las nuevas tendencias en aseguradoras, fundaciones y family offices».

“Nuestro objetivo estratégico es promover la integridad del mercado para beneficiar a los inversores y a nuestros miembros. En coordinación con CFA Institute promovemos prácticas éticas, estándares y políticas en la industria financiera. Además, apoyamos esta misión participando en iniciativas de posicionamiento normativo a nivel de la Unión Europea. Como representante española en el foro europeo EU Steering Committee, estaremos en disposición de llevar la voz de CFA Society Spain a Europa», afirma Zaira Melero, presidenta del Comité de Advocacy.

Kike Briega, presidente del Comité de Comunicación, añade: “Pretendemos no solo potenciar aquellos canales más convencionales en los medios o redes como LinkedIn, sino también hacer más accesible la información y difusión de eventos de CFA Society Spain mediante nuevas plataformas como Instagram o el canal público en Whatsapp. Queremos ser un apoyo para facilitar el desarrollo de iniciativas que promueven otros comités, así como las que dependen directamente del Comité de Comunicación; por ejemplo, el Programa de Embajadores que dio inicio en 2023″.

Pixabay CC0 Public DomainMediamodifier. ¿Debería Bruselas regular las criptomonedas?

El mercado de criptoactivos vive un momento de ajuste tras la disminución de la recompensa por bloques o halving que protagonizó el bitcoin en abril. A este efecto se suma, según explican los expertos, que el bitcoin ha retrocedido ligeramente hasta cotizar alrededor de los 63.330 dólares debido a las salidas netas de los ETFs al contado, en estas últimas semanas. «El mercado todavía está esperando alguna volatilidad significativa después de la reducción a la mitad, sin embargo, cuanto más tiempo se mantengan los precios alrededor de estos niveles, sosteniéndose por encima de la marca de 60.000 dólares, más fuerte podría volverse la narrativa de que se ha formado un soporte y que es más probable un movimiento al alza», explica Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

Los datos correspondiente al mes de abril recopilados por Bit2Me muestran que los retrocesos tras el halving de 2020 y 2016 se están cumpliendo en este 2024. En consecuencia, abril ha estado coqueteando con la peor bajada de precio de Bitcoin desde noviembre de 2022. Concretamente, en abril se ha producido un descenso de un 11,01% aproximado en el precio de la criptomoneda; mientras que en noviembre de 2022 la caída fue del 16,23%. Para ver algo similar habría que remontarse a agosto de 2023, cuando la bajada acumulada llegó al 11,29%.

Según explica Peters, la primera semana de mayo tampoco ha sido fácil para el bitcoin. «Ha sido una semana difícil para los criptoactivos ya que la caída de precios eliminó más de 235.000 millones de dólares de la capitalización de mercado total. Específicamente, el bitcoin cayó hasta los 56.500 dólares y terminó abril con una baja del 18%, lo que convierte a este mes en el de peor desempeño desde la quiebra de FTX en noviembre de 2022. Parecía probable que los precios continuaran su declive a medida que avanzaba la semana», apunta el experto de eToro.

En su opinión, factores como los flujos de entrada de ETFs al contado y la cantidad de oferta circulante que está en manos de los inversores en lugar de ser vendida, lo que contribuyó a la subida de precios hasta el máximo histórico de 73.800 dólares a principios de año, se han vuelto recientemente negativos y han presionado el precio. «Sin embargo, el lanzamiento del informe de nóminas no agrícolas del pasado viernes en EE.UU., que resultó inferior a las expectativas y una tasa de desempleo más alta en el país, desencadenó una subida en el precio de los bitcoins, y otros criptoactivos, ya que el aumento del optimismo en torno a los recortes de tasas por parte de la Reserva Federal también provocó la caída de los rendimientos de los bonos y del dólar estadounidense. Esperamos ver si el impulso del viernes se trasladará a esta semana y elevará el precio por encima del nivel de 66.800 dólares para marcar un máximo más alto, o si el resurgimiento fue efímero y los precios vuelven a 60.000 dólares o menos», afirma sobre sus perspectivas.

ETFs al contado: EE.UU. y Asia

Según su visión, el ecosistema de criptoactivos sigue muy enfocado en ver qué ocurre con los ETFs de bitcoin al contado. Por un lado, como informó The Block, estos vehículos en EE.UU. vieron sus peores salidas netas de la historia el pasado miércoles, totalizando -563 millones de dólares. «El FBTC de Fidelity lideró las pérdidas con -191 millones de dólares en salidas, seguido por el GBTC de Grayscale (-167,4 millones de dólares) y el ARKB de Ark (-98,1 millones de dólares). Además, el ETF al contado de bitcoins IBIT de Blackrock experimentó su primer día de salidas netas, -36,9 millones de dólares», señala Peters.

Pero el experto no se muestra negativo y apunta que con más instituciones obteniendo exposición a los bitcoins a través de los ETFs al contado, las reacciones a los datos económicos y los cambios en la política monetaria de los EE. UU. podrían tener un mayor impacto en el precio de los bitcoins en adelante. «Los rendimientos del tesoro de los EE. UU. que continúan aumentando y el fortalecimiento del dólar estadounidense en el contexto de un entorno de tasas de interés más altas por más tiempo podrían provocar más salidas de los ETFs al contado de bitcoins», añade.

En segundo lugar la industria asiste al estreno de los ETFs al contado de bitcoins y ethereum de Harvest Global Investments, China Asset Management y Bosera Asset Management, aprobadas y puestas en marcha en la Bolsa de Hong Kong el pasado martes. «A pesar del entusiasmo por las cotizaciones, el volumen de negociación combinado en el día del lanzamiento de estos ETFs al contado solo alcanzó los 87,58 millones de HKD (12 millones de dólares), muy por debajo de los 4,6 mil millones de dólares en volumen de negociación de los ETFs al contado de bitcoins de EE.UU. en su primer día. Aunque los activos bajo gestión y los volúmenes de negociación de estos ETFs al contado de Hong Kong son mucho menores en comparación con sus homólogos de EE.UU., más inversores potenciales y nuevas integraciones en el sistema financiero asiático podrían ser positivos para los precios de los bitcoins y ethereum a largo plazo», matiza el experto de eToro.

El Consejo de Administración de BME Scaleup ha aprobado la incorporación de Resydenza Socimi el próximo viernes 10 de mayo una vez analizada y estudiada toda la documentación presentada por la empresa y emitido el informe de evaluación favorable del Comité de Coordinación de Mercado e Incorporaciones.

El Consejo de Administración de la empresa ha tomado como referencia para el inicio de la contratación de las acciones un precio de 0,87 euros por acción, teniendo en cuenta el informe de valoración realizado por un experto independiente, lo que implica una valoración total de la compañía de 4,35 millones de euros.

El código de negociación de la compañía será “SCRES”. El asesor registrado de la empresa es PKF Attest Servicios Empresariales.

Resydenza Socimi es una compañía perteneciente al Grupo Pryconsa especializada en la generación de una cartera de inmuebles en régimen de alquiler con derecho a compra. La novedad del modelo de negocio de la sociedad es que permite al inquilino, y futuro propietario, una mejor planificación de ahorro para acceder a la compra de la vivienda. Su propósito es ayudar a resolver la dificultad de acceso a la vivienda en propiedad especialmente en segmentos sensibles, como el de los jóvenes.

El Documento Inicial de Acceso al Mercado de Resydenza se encuentra disponible en la página web de BME Scaleup, donde se podrán encontrar todos los datos relativos a la compañía y su negocio.

Este nuevo mercado de BME se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañada de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo.

BME Scaleup cuenta ya con 12 asesores registrados.

Foto cedidaEl Global Summit of Women se celebrará del 9 al 11 de mayo en Madrid

Directoras y ejecutivas, lideradas por Irene Natividad, presidenta del Global Summit of Women, abrieron el miércoles la Bolsa de Madrid para dar inicio al Global Summit of Women, que se celebrará en Madrid del 9 al 11 de mayo, y para rendir homenaje a la importante contribución realizada por las mujeres a la economía.

“Ya sean CEOs, consejeras delegadas, ejecutivas o emprendedoras de grandes o pequeñas empresas, las mujeres desempeñan un papel fundamental en la mejora de la economía de cada país”, afirma Irene Natividad, presidenta del Summit. “Un estudio de McKinsey nos dice que el 40% del PIB mundial se debe a las actividades económicas de las mujeres, por esta razón, en la cumbre compartiremos estrategias que pueden mejorar ese porcentaje”.

Entre las personas que se han unido a Natividad para hacer sonar la campana de apertura se encuentran María Helena Antolín, consejera de Iberdrola; María Isabel Tocino, consejera del Banco Santander; Rosa García, presidenta del Consejo de Administración de Exolum; Ana Muñoz, consejera de Tubos Reunidos; Julia López, consejera delegada de Amex España; Brenda Harvey, consejera de Nissan; Sungjoo Kim, presidenta del Grupo MCM; Muriel Penicaud, consejera de Manpower Inc; Umran Beba, consejera del Grupo Bakkavor; entre otras.

“Las mujeres presentes en la Bolsa son solo una muestra del amplio talento femenino que estará presente en la cumbre de este año”, añade Natividad. Por su parte, Javier Hernani, CEO de la Bolsa, ha declarado: “Me complace enormemente dar la bienvenida a mujeres líderes y empresarias, tanto de España como de otros países. También me gustaría destacar que BME y el Grupo SIX apoyan firmemente el aumento de la participación femenina en los consejos de administración de nuestras empresas cotizadas. Nuestra estrategia es promover la diversidad en una doble vertiente: interna, como empresa, y externa, enfocada en los emisores e inversores del mercado. Con este objetivo, BME lanzó en 2021 el Índice Ibex de Igualdad de Género”.

Mujeres y empresas energéticas

Precisamente el lugar que ocupan las mujeres en los consejos de administración y las direcciones generales de empresas energéticas, tanto españolas como internacionales, es el tema central del informe que Natividad ha dado a conocer en la Bolsa tras el toque de campana de apertura: “Mujeres liderando las mayores empresas energéticas del mundo”.

«Lo que impulsa el crecimiento económico futuro es la energía, una industria que está experimentando una importante transición de los combustibles fósiles a las alternativas renovables. Esa transición transformará el mercado global, por lo tanto, nos interesa saber qué rol ocupan las mujeres en este liderazgo», explica Natividad. El informe muestra que, entre las 500 mayores empresas energéticas del mundo, solo el 26,3% de los consejeros son mujeres. En cuanto a los puestos de alta dirección de los que se nutren los consejos de administración, el número de mujeres que ocupan puestos ejecutivos es aún más bajo: un 18,5%. “A veces es más fácil para las empresas incorporar a sus consejos de administración a mujeres externas a la empresa, que ‘cultivarlas’ internamente», señala Natividad.

Las empresas energéticas europeas tienen el mayor porcentaje de mujeres consejeras, con un 34,8%, seguidas de las norteamericanas, con un 27,7%. Sin embargo, las nueve empresas españolas que figuran entre las 500 mayores promedian un 39% de mujeres consejeras, porcentaje incluso superior al 32% de representación femenina en el conjunto de empresas cotizadas españolas. El informe cita numerosas leyes de cuotas en Europa, que fueron creadas con el objetivo de acelerar el acceso de las mujeres a los consejos de administración. España, por ejemplo, tenía una ley de cuotas ‘recomendada’ en 2007 con un objetivo del 40%, pero la falta de mandato ralentizó su aplicación.

La lista de las ‘Diez empresas con mejores resultados en el nombramiento de mujeres en los consejos de administración’ del estudio arroja un total de 48 empresas gracias a los empates, y la canadiense Fortis ocupa el primer puesto con un 58,3%, es decir, siete mujeres consejeras de un total de 12. Cabe destacar que 19 empresas de las Top Ten tienen consejos de administración con un 50% o más de mujeres. Dos empresas españolas, REDEIA, con un 54,5%, e Iberdrola, con un 42,9% de mujeres en los consejos de administración, figuran en la lista de las mejores.

Las empresas estadounidenses dominan la lista de las diez empresas con mayor porcentaje de mujeres en puestos directivos, con dos empatadas en el primer puesto con un 66,7%: Evgo y Prime Energy Resources. Sólo una empresa, la canadiense Fortis, aparece en las dos listas de las Top Ten con más del 50% de representación femenina en puestos directivos y altos cargos. El estudio no mostró correlación alguna entre el hecho de tener más mujeres consejeras y el de tener más mujeres en puestos ejecutivos. El 20,2% de mujeres ejecutivas en las empresas energéticas españolas está ligeramente por debajo de la media nacional del 22% para todas las empresas, y ninguna de ellas figura entre las diez primeras en cuanto a mujeres en puestos directivos.

Las 15 empresas dirigidas por mujeres en el estudio tenían una media del 38% de mujeres en sus consejos de administración, en comparación con el promedio mundial del 26,3%. En cuanto a las mujeres en cargos directivos, las empresas con mujeres CEO tenían un 32%, superando el 18,5% entre todas las 500 empresas globales cubiertas en el informe.

La reciente entrada en vigor de la modificación a la normativa EMIR (EMIR REFIT) establece una serie de nuevas obligaciones en la norma de comunicación a un registro de operaciones para todos aquellos inversores que negocien contratos de derivados.

Las nuevas reglas implican mayores desafíos técnicos y complejidad de reporting con importantes esfuerzos de implementación operativa en lo que se refiere a nuevas necesidades de datos, tanto por el número de campos a reportar -de los 129 de EMIR se pasa a los 203 de EMIR REFIT- como en la gestión del ciclo de vida de las operaciones.

La solución RRaaS de Cecabank, seleccionada por numerosas entidades para garantizar el cumplimiento de EMIR REFIT

Cecabank, entidad especialista en el análisis, desarrollo e implementación de soluciones relacionadas con el cumplimiento de la normativa bancaria, ha ampliado tanto su servicio Regulatory Reporting as a Service (RRaaS) como la cobertura de reporting en materia de derivados ETDs. De esta forma da cobertura global a los requerimientos específicos de EMIR REFIT a través de una solución modular, flexible y escalable, que sigue cubriendo los requerimientos de EMIR UK, MiFID II y SFTR.

En palabras de Massimo Salerno, director de Servicios de Tesorería, Riesgos y Reporting de Cecabank, «hoy Cecabank se enorgullece de anunciar un hito importante en la prestación de servicios de reporting regulatorio transaccional. El arduo trabajo realizado a lo largo de los últimos quince meses, en lo que se refiere al análisis de los requerimientos regulatorios y de implementación de las novedades en el flujo operacional de reporting, ha permitido desarrollar una solución que se adapta perfectamente, desde el primer día, a las necesidades de nuestros clientes; estamos comprometidos en proporcionarles una experiencia de usuario óptima. Esta nueva solución de reporting regulatorio representa un paso más en la consolidación del ecosistema de Tesorería, Riesgos y Reporting de Cecabank».

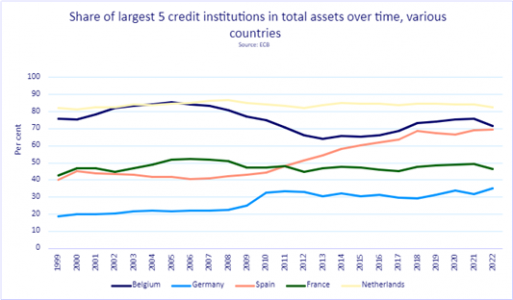

En el contexto de reconstrucción de la economía y la tendencia a la concentración del sector bancario en España y el intento de compra de Banco Sabadell por BBVA,Triodos Bank, entidad de referencia en banca ética y sostenible, propone una regulación para romper monopolios y hacer de la diversidad una pieza angular del sistema.

«Las políticas de competencia (globales) deberían desempeñar un papel más decisivo, al igual que los regímenes regulatorios que, por ejemplo, en el sector financiero, recompensan implícitamente la concentración del mercado. La Comisión Europea debería tomar la iniciativa para acabar con estos monopolios en Europa y hacer de la diversidad una piedra angular de la regulación del mercado que favorezca la resiliencia y reduzca las dependencias», defiende.

Sin embargo, los reguladores, en lugar de buscar la diversidad, han elegido los “sistemas monocultivo” (prefieren grandes grupos porque, según dicen, son más fáciles de regular y supervisar. Sin embargo, no hay ninguna evidencia de que ese sea el caso). Esta aproximación incrementa el riesgo de un desastre (eco) sistémico como el de 2008, dicen desde el banco.

La regulación debería limitar, añaden, la concentración bancaria para evitar que el panorama bancario esté dominado por bancos “demasiado grandes para quebrar” y así evitar rescates costosos que impacten la economía y las vidas de las personas y organizaciones. Actualmente, la regulación, junto con la tecnología, llevan precisamente a lo contrario. El año pasado ya vimos en Suiza (con la fusión forzada entre Credit Suisse y UBS) a dónde puede conducir esto. Se deben impulsar modelos diversos de negocio bancario, como bancos con enfoque sostenible, entre otros.

Desde Triodos Bank señalan la preocupación de un proceso de concentración en el sector bancario europeo, y también en España, donde parece que podría acentuarse pronto. El 80% del sector ya está en manos de unos pocos bancos grandes. La concentración del mercado en estas entidades es de alrededor del 70%.

Triodos Bank cree en un sector diversificado con capacidad para financiar todas las actividades que requiere la transición hacia una economía sostenible e inclusiva. Las decisiones financieras deben tomarse con el objetivo de alcanzar el mayor impacto social posible con el menor riesgo, y para hacer esto se necesita un sistema financiero sólido que rediseñe su modelo actual para servir a mercados abiertos, circulares y diversos.

«Se necesita un sistema financiero que atienda a la diversidad de proyectos de impacto que personas y empresas emprendedoras desarrollan todos los días. Financiar esa clase de proyectos, especialmente los innovadores y poco conocidos, requiere un abanico amplio de posibles alianzas, con especialización sectorial y varios apetitos de riesgo», dice Triodos en su comunicado.

Esto supone tener un ecosistema diverso de entidades financieras, que incluye inversión de impacto, bancos públicos, comerciales y locales, entidades de seguros y de crédito, así como instrumentos filantrópicos que fomenten la investigación y la innovación, cooperativas y plataformas de crowdfunding.

La concentración en el sector bancario también puede llevar a políticas monetarias no efectivas, advierten (porque los bancos tienen el poder de no hacer traspasos, por ejemplo, todos los cambios de política monetaria), y también a que los clientes paguen más por los servicios bancarios. Los mercados no disputados (donde los más pequeños que no pueden entrar o tienen dificultades para competir) provocan pérdidas de bienestar para la sociedad.

Gobernanza

Un factor importante hacia la concentración y el cortoplacismo en la gobernanza de las organizaciones es el dominio que los accionistas han llegado a desempeñar en las últimas décadas. No todos actúan de la misma manera y es muy importante para el destino de las empresas que tengan una perspectiva de largo plazo y una visión amplia de la creación de valor. Una empresa puede anunciar una estrategia motivada por su misión social, pero si los stakeholders no la apoyan, es muy difícil de seguir.

En muchos regímenes de gobernanza en todo el mundo apenas existen limitaciones al poder de los accionistas. Todos los días se ve cómo eso permite a quienes tienen más agresividad para presionar a los equipos de gestión para lograr ganancias a corto plazo, a menudo a expensas de la creación de valor a largo plazo, la resiliencia de la empresa y su desempeño social y ecológico.

La toma de decisiones compartida entre varios grupos de interés y modelos de negocio más diversos contribuiría mejor al bienestar de la economía. La legislación debería promover y favorecer modelos que incluyan a los grupos de interés. En ese sentido, se debe exigir a las organizaciones que se integren a las comunidades y contribuyan al progreso de la sociedad. Los gobiernos, las personas y entidades inversoras de impacto deberían impulsar y garantizar que los objetivos de impacto de las empresas cotizadas adquieran más importancia. Otra forma de hacerlo es reformar la legislación corporativa para ofrecer opciones efectivas para la propiedad colectiva de las empresas y favorecer los bienes comunes.

El MAPFRE Energías Renovables II, FCR, fondo innovador en Europa que lanzó el grupo asegurador junto a su socio IAM Carbonzero a finales del año pasado para invertir en biometano, biocombustible 100% verde que se obtiene a partir de residuos del sector agropecuario, ha logrado el respaldo del Instituto de Crédito Oficial (ICO).

El organismo oficial invertirá 15 millones de euros a través de su brazo inversor especializado en capital privado, AXIS. En concreto, la operación se articula a través de Fond-ICO Sostenibilidad e Infraestructuras, vehículo que promueve la inversión en proyectos de infraestructuras en movilidad sostenible, energías renovables y economía circular.

Desde su lanzamiento, el fondo MAPFRE Energías Renovables II está desarrollando un total de nueve plantas entre Extremadura, Castilla y León y Madrid. Se prevé que alcancen la fase de construcción en el último trimestre del año y principios del 2025 y que estén operativos a lo largo de 2025. Adicionalmente, IAM Carbonzero tiene en estos momentos identificados 20 proyectos en fase de originación en las comunidades de Andalucía, Aragón, Cataluña, Castilla La Mancha, Murcia y Galicia.

MAPFRE pretende captar hasta 100 millones de euros, en esta primera fase, para destinarlos a la construcción y desarrollo de entre 20 y 25 plantas en España en un periodo de cinco años, lo que generará aproximadamente más de 70 puestos de trabajo fijos y 240 puestos indirectos. Para ello, cuenta con los mejores socios: IAM Carbonzero, responsable de la búsqueda y ejecución de proyectos, y Abante, como sociedad gestora. Este fondo ha sido catalogado como artículo 9 según SFDR.

Dada la tipología de los proyectos que impulsa el fondo MAPFRE Energías Renovables II, los recursos que invierta AXIS podrán provenir de los fondos Next Generation que gestionará el Grupo ICO en la segunda fase del Plan de Recuperación a través de la iniciativa ICO Verde, destinada a promover proyectos que dinamizan la transición verde.