Más de la mitad de los andaluces presenta un perfil de ahorro conservador

| Por Rocío Martínez | 0 Comentarios

El ahorrador andaluz es mayoritariamente conservador: un 54% de los encuestados -seis puntos más que hace dos años- se inclinan por este perfil, según una de las conclusiones del VIII Barómetro del Ahorro, estudio del Observatorio Inverco. Este porcentaje está en línea con la media a nivel nacional (56%). Además, el 36% cuenta con un perfil moderado y uno de cada diez es dinámico, una tasa que ha ido aumentando de forma progresiva en los últimos años, ya que en 2019 se situaba en el 6%. Si analizamos por generaciones, el porcentaje de ahorradores conservadores supera el 50% en todas, excepto entre los más jóvenes, los Centennials (43%).

El estudio, realizado por la empresa Front Query, analiza la evolución de los ahorradores a nivel nacional y en Andalucía, qué motivos tienen para ahorrar, en qué invierten y cómo valoran los productos financieros.

La inflación merma los ahorros de más de la mitad de los andaluces

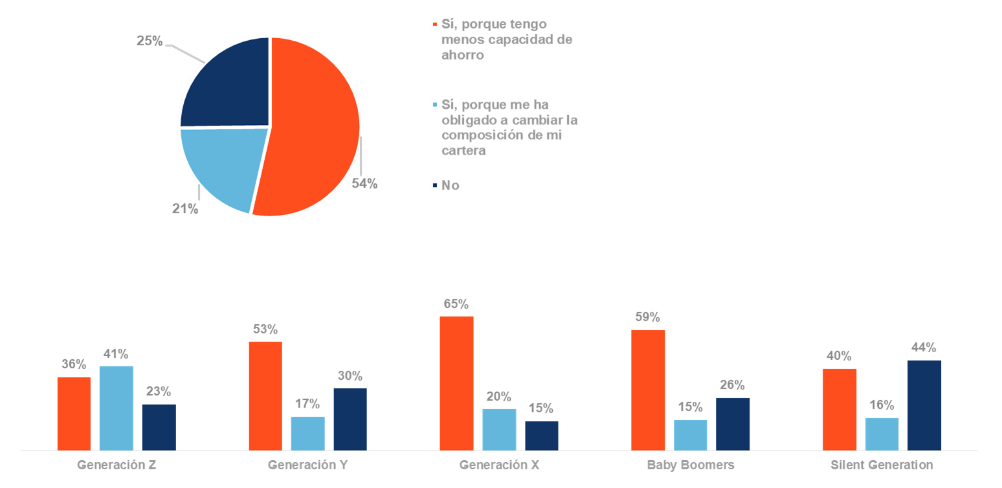

El escenario de inflación en el que se desarrolló el ejercicio 2023 condicionó la capacidad de ahorro de la mayoría de los andaluces. Concretamente, más de la mitad (54%) tiene una menor capacidad de ahorro por el alza de precios al consumo, cifra que crece hasta el 65% en el caso de la Generación X y al 59% entre los Babys Boomers. Un 21% de ahorradores andaluces que ha cambiado la composición de su cartera de ahorro por la subida de precios.

Tabla 1. ¿Está condicionando la elevada inflación tu forma de ahorrar?

Además, el escenario de subida de tipos ha afectado negativamente para el 29% de los ahorradores de la comunidad, cuatro puntos más que a nivel nacional, por contar con alguna subida en la cuota de sus préstamos (principalmente hipotecarios). Mientras, a dos de cada diez les ha afectado de forma positiva debido a la mejora en la remuneración de algunos productos (38% entre los Centennials).

En qué invierten los andaluces

Depósitos (82%), planes de pensiones (54%) y fondos de inversión (38%) son, por este orden, los principales productos a través de los que canalizan sus ahorros los andaluces. En los últimos cuatro años, el porcentaje de inversores en fondos en la región ha subido ocho puntos. En el caso de la Generación X y los Baby Boomers, el porcentaje de contratación de planes de pensiones se eleva al 71% y 67%, respectivamente.

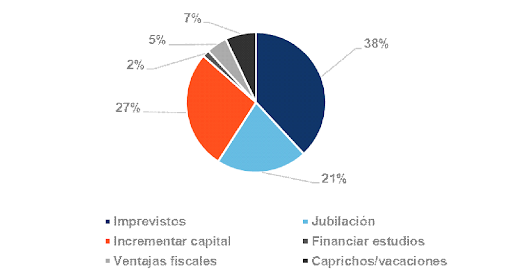

A la hora de tomar una decisión de inversión, los ahorradores andaluces se decantan por la seguridad y la transparencia como factores más relevantes, por delante de la rentabilidad. Un 38% de los andaluces entrevistados prefiere contar con un remanente para imprevistos, seguido de incrementar su capital, que pasa del 23% al 27% en dos años, y ahorrar para la jubilación (21%).

Tabla 2: Motivos de ahorro de los andaluces

Por otro lado, el 47% de los ahorradores andaluces tiene sus fondos de inversión agrupados en alguna cartera de gestión discrecional o asesorada por profesionales. A nivel nacional, el porcentaje asciende hasta el 61%. La despreocupación en la gestión y la transparencia a la hora de consultar la cartera son, en este orden, las ventajas más valoradas por los inversores sobre la gestión discrecional.

Por otro lado, el interés por los Fondos con criterios sostenibles ocupa un lugar cada vez más destacados en las estrategias de inversión. A un 43% de ahorradores de la comunidad andaluza les parecen interesantes los planes de pensiones de empleo. Los más jóvenes (Centennials) son los que más valoran este tipo de productos.

Creciente interés por los planes de pensiones de empleo

El 44% de los andaluces que ahorra para la jubilación cuenta con un plan de pensiones de empleo. Los Centennials y la Generación X son los que más ahorran a través de este tipo de planes: 60% y un 49%, respectivamente. Si se observa por perfiles, los ahorradores con un perfil moderado (54%) son los que más contratan este producto, frente al 50% de dinámicos y el 37% de los conservadores.

A la hora de obtener información sobre productos financieros, el canal preferido por los ahorradores andaluces es la oficina bancaria (50%), ocho puntos más que en 2021. Un 27% prefiere hacerlo a través de webs y plataformas de internet. Solamente un 8% de los ahorradores de la región prefiere informarse sobre los productos a través un asesor telefónico o gestor automatizado, once puntos menos que en 2021, coincidiendo con el escenario post pandemia.

Del mismo modo ocurre a la hora de contratar los productos de inversión, los andaluces prefieren la oficina bancaria (68%) y sólo un 19% contrata vía web. El 5% formaliza la adquisición a través de un gestor automatizado independiente, es decir, 10 puntos menos que en 2021.