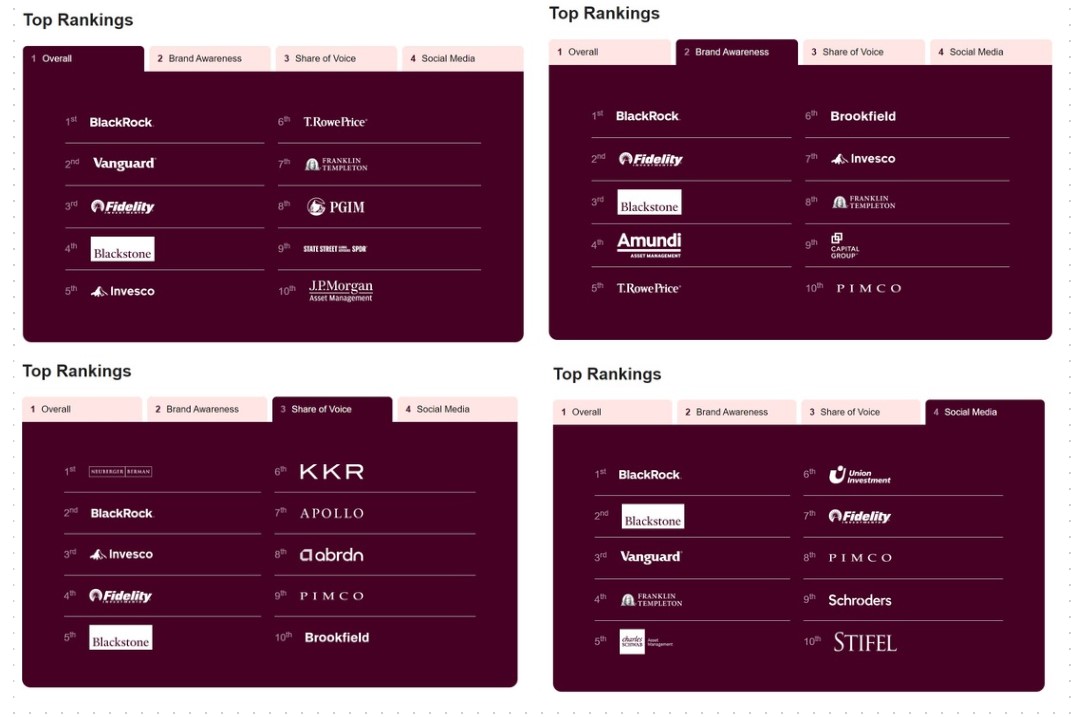

BlackRock, Vanguard y Fidelity Investments: las gestoras con el marketing más eficaz

| Por Ignacio Valles | 0 Comentarios

Las empresas cuyo marketing es el más eficaz son aquellas que marcan la tendencia. Esta es la premisa del quinto estudio anual que realiza Peregrine y en el que analiza la eficacia del marketing de las empresas de gestión de activos. Según su ranking, BlackRock, Vanguard y Fidelity Investments son las firmas que de forma global más beneficio sacan a su propuesta de marketing. «No se trata tanto de tamaño como de convicción y claridad de objetivos. La conclusión evidente es que es más importante que nunca que los gestores redoblen sus esfuerzos en áreas de diferenciación significativa, o a través de valores añadidos de alta calidad como la asociación y la cultura de la empresa. Por otro lado, esperamos que los gestores actúen con cautela cuando se trate de temas candentes como ESG, sostenibilidad, mercados privados y activos digitales», señala Antonio Payne, presidente ejecutivo de Peregrine.

Como principal conclusión de este informe, Payne señala que en 2024 las empresas tendrán que dar prioridad a su presencia digital. En su opinión, la comunicación con los CEOs también da cada vez más prioridad a lo digital, ofreciendo un toque personal a las historias corporativas. «Sin embargo, ser personal no significa emular a figuras de alto perfil, se trata de encontrar una voz única», matiza. De cara a este año, advierte de que nunca ha sido tan importante redoblar los esfuerzos para contar historias eficaces, y cada vez más visuales, encontrar formas de demostrar el valor y los valores que aporta su empresa, y asegurarse de crear focos de autoridad en su categoría.

No es un secreto que el sector de la gestión de activos se enfrenta a enormes retos. «Con unos activos mundiales en descenso, una consolidación cada vez mayor y un empeoramiento de la confianza tanto del mercado como de los medios de comunicación, está claro que los gestores operan en un entorno especialmente difícil. Sin embargo, la adversidad crea una diversidad de resultados», apunta el informe antes de declarar que en este entorno tan complejo también hay ganadores.

Los responsables de este estudio destacan que las puntuaciones de diagnóstico de marca de los gestores activos en 2023 fueron un 25% inferior en comparación con 2022. «La proliferación de empresas y fondos significa que muchos son esencialmente fungibles. Por tanto, las empresas deben redoblar sus esfuerzos en áreas de diferenciación significativa o centrarse en los aspectos intangibles, como la cultura, que las convierten en mejores socios», añade el documento.

Uno de los aspectos más destacados a los que hace referencia el informe es que es posible que muchos gestores de activos intenten mantener un perfil bajo en 2024, dadas las tensiones geopolíticas, los ciclos electorales en EE.UU. y el Reino Unido y la controversia en torno a ESG. A medida que los activos gestionados han disminuido en toda la industria también han aumentado los desafíos de reputación para los gerentes. «Pero incluso con la caída del sentimiento de los medios, hay valores atípicos. Algunos, en particular Macquarie, han logrado crear un sentimiento mediático relativamente saludable, a pesar de su continua participación en narrativas desafiantes sobre el papel de las empresas de inversión privadas en las asociaciones público-privadas de infraestructura», indica el informe.

Principales tendencias

Las firmas centradas en mercados privados, según el informe , constituyen un 6% de la lista general y el 20% del conocimiento de marca. En este sentido, el documento detalla que, a pesar de que 2023 fue una historia más bien mixta, los mercados privados han tenido una década exitosa. «Algunas empresas como, Blackstone o Apollo, no sólo han definido una categoría sino también una industria. Hay que tener en cuenta que el sentimiento mediático de las empresas de los mercados privados es muy bajo, y la empresa promedio obtiene una puntuación en el informe de Peregrine de un 3″, apunta el informe.

Una tendencia que se observa es que tras el coronavirus, el uso de las redes sociales entre los administradores de activos e inversores creció significativamente, registrándose un aumento del 170% en la participación en LinkedIn solo en 2021 y ha seguido creciendo desde entonces. Esto se debe principalmente a un mayor alcance más que a un aumento en la tasa de participación en sí en las redes sociales. El alcance aumentó casi dos tercios (63%) en 2023, lo que significa que el universo de personas interesadas en las gestoras y la industria asset management creciendo significativamente.