Durante la reunión del Consejo de Asuntos Económicos y Financieros (ECOFIN) del 14 de mayo, los ministros de finanzas de la UE acordaron la propuesta FASTER, una iniciativa que representa un paso significativo para eliminar las barreras fiscales existentes en la Unión de Mercados de Capitales (UMC). La Directiva tiene el potencial de armonizar los procedimientos fiscales en los países de la UE, corregir ineficiencias, eliminar la doble imposición y mitigar los costos relacionados con el fraude, fomentando así más inversiones transfronterizas en la UE.

En este momento, cuando se está poniendo mucho énfasis correctamente en la competitividad de la UE, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) apoya esta iniciativa positiva y cree que fomentará una integración más profunda de los mercados de capitales de la UE. Desde esta organización industrial destacan que contiene aspectos muy positivos como, por ejemplo que todos los Estados miembros emitirán certificados comunes de residencia fiscal digital de la UE, lo cual es un cambio bienvenido respecto a los procedimientos basados en papel que son onerosos. En su opinión, esto supondrá que los inversores se beneficiarán de procedimientos simplificados y rápidos para las retenciones de impuestos sobre los dividendos. «Además, las autoridades fiscales nacionales contarán con mecanismos adicionales de diligencia debida, informes, verificación y auditorías fiscales para combatir el fraude», añaden como otra ventaja.

Una vez que la propuesta sea formalmente adoptada por el Consejo, se deberán preparar y adoptar actos de implementación, legislaciones nacionales y orientaciones administrativas antes del 31 de diciembre de 2028 (para comenzar a aplicarse en 2030). Mirando hacia el futuro, Efam espera que los Estados miembros implementen una propuesta que funcione bien en la práctica, que no cree obstáculos adicionales cuando las cosas funcionan bien y que mantenga la vista en los objetivos fundamentales que estamos apuntando a largo plazo.

“La decisión de los Ministros de Finanzas es un paso muy bienvenido para mejorar los procedimientos fiscales ineficientes y onerosos que desincentivan la inversión transfronteriza. Tomó varios años de esfuerzo colaborativo que involucró a la Comisión Europea, las autoridades fiscales nacionales, representantes de la industria y los equipos de la Presidencia del Consejo de España y Bélgica. Avanzando, necesitamos asegurarnos de que la propuesta sea efectiva en la práctica, lo cual requerirá una mayor colaboración entre la industria y los responsables políticos y una atención especial a la implementación nacional”, ha indicado António Frade Correia, Asesor Fiscal Senior en EFAMA.

En opinión de Patrick Liedtke, director de Clientes y economista Jefe de Infranity, y Noham Iqbbal, director de Relaciones con Inversores de Infranity, parte de Generali Investments, hay argumentos de sobra a favor de la resistencia del crédito privado de alto rendimiento. “Con una inflación persistente y unos tipos que se mueven a un ritmo mucho más lento de lo esperado, la deuda de infraestructuras, especialmente en el espacio de grado de subinversión de mayor calidad, ofrece rentabilidades atractivas y resistencia para los inversores que buscan un refugio seguro en un mercado cambiante”, argumentan.

Según la visión de estos expertos, es el momento adecuado para los préstamos respaldados por activos con flujos de caja sólidos y resistentes. “Vemos muchas oportunidades atractivas de infraestructuras de valor relativo, desde el tradicional grado de inversión hasta el espacio más reciente y dinámico del grado de subinversión. Además, existe un punto óptimo en el segmento con calificación BB, en el que las tasas de impago o pérdida son sólo ligeramente superiores a las de los préstamos con calidad de inversión, pero los inversores pueden obtener un atractivo aumento de la rentabilidad”, defienden.

Consideran que los mercados se han negado obstinadamente a volver a sus niveles de inflación y tipos de interés anteriores a la crisis, y los días de «bajos durante más tiempo» han quedado atrás y no se espera que vuelvan pronto. Por último, observan que incluso los inversores a más largo plazo han empezado a ajustar sus asignaciones al nuevo régimen de mercado. Desde principios de 2023, el panorama macroeconómico se ha perfilado hacia un entorno con inflación pegajosa y tipos de interés más altos. Si bien es cierto que la inflación avanza hacia los niveles fijados como objetivo por los bancos centrales, cada vez está más claro que esto sucede más lentamente de lo previsto. En consecuencia, los tipos también se están moviendo a un ritmo mucho más lento de lo previsto.

Deuda de infraestructura

Desde el punto de vista de Patrick Liedtke y Noham Iqbbal, unos tipos de interés más elevados durante un periodo prolongado pueden repercutir en la capacidad de un prestatario para atender al servicio de sus obligaciones de deuda a lo largo de un ciclo crediticio, lo que puede dar lugar a una dispersión del rendimiento entre gestores. “Aunque los niveles de entrada de las inversiones de grado especulativo líquidas o ilíquidas parecen atractivos, es importante reevaluar esas asignaciones en el contexto del nuevo régimen de mercado”, advierten.

Y reconocen que en el alto rendimiento hay muchos matices diferentes de calidad crediticia, lo que, en el actual entorno de mercado, hace necesario ser muy selectivo para garantizar que se puedan captar niveles de rendimiento atractivos y, al mismo tiempo, mitigar los riesgos a la baja, así como los escenarios negativos de migración de calificación: “Creemos firmemente que ahora es el momento adecuado para los préstamos respaldados por activos con flujos de caja sólidos y resistentes. Especialmente en el contexto de las infraestructuras, vemos muchas oportunidades atractivas de inversión de valor relativo en todo el espectro con una calidad crediticia resistente, ya sea en el segmento tradicional de grado de inversión (sub-IG)”.

De hecho, la popularidad de las inversiones en infraestructuras ha crecido en la última década debido a una tendencia a largo plazo y a la necesidad continua de construir activos de infraestructuras en sectores clave como la transición energética, el transporte digital y otras instalaciones críticas. Según Preqin, se ha pasado de 278.000 millones de dólares en 2023 a 1,3 billones de dólares en 2023.

Calificación BB

“Aunque históricamente las oportunidades de inversión se centraban más en préstamos privados con calidad de grado de inversión, en los últimos años estamos asistiendo a la aparición de un mercado de deuda de infraestructuras más sustancial y dinámico en el espacio de grado de subinversión. En particular, en el espacio sub-IG de mayor calidad, normalmente calificado en torno a BB, pueden encontrarse buenas operaciones con muchas de las características defensivas que buscan tantos inversores institucionales. El universo de inversión no sólo se centra en unos pocos subsectores, sino que ya es bastante amplio, lo que permite una buena diversificación de la cartera que crea un nivel de resistencia y solidez no visto en el pasado”, afirman.

Según su visión, la mejora de la liquidez del mercado también ha permitido un aumento de las transacciones, mientras que las necesidades fundamentales de financiación de las inversiones de capital o de nuevos proyectos están impulsando la demanda. Por ello consideran que “existen atractivas oportunidades de valor relativo en todos los segmentos de calificación, pero creemos que hay un punto dulce en el segmento de calificación BB, donde las tasas de impago o pérdida son sólo marginalmente superiores en comparación con los préstamos con calidad de grado de inversión, pero los inversores pueden cosechar un atractivo repunte de la rentabilidad. La fuerte naturaleza ajustada al riesgo de la deuda de infraestructuras y su resistencia frente a las perturbaciones económicas y del mundo real -como acabamos de ver después de 2022- hace que el moderado descenso de la calidad crediticia de BBB a BB sea mucho más suave y menos pronunciado que especialmente en los mercados de crédito público, al tiempo que se compensa muy bien a los inversores por el riesgo añadido de iliquidez que están asumiendo.

La Fundación Edad&Vida, entidad comprometida en la mejora de la calidad de vida y el bienestar de las personas mayores, presentó en un seminario virtual “Tu Nuevo Proyecto de Vida”, su nueva propuesta de creación de una comunidad que potencie el aprendizaje, el conocimiento, la colaboración, la innovación y el emprendimiento de los seniors de nuestro país que, además, pueda tener un impacto significativo en el mundo rural al fijar población en él.

Esta propuesta intenta contribuir a la falta de estrategias para fomentar la vida activa tras la salida del mercado laboral que los propios seniors identificaron en el “Estudio para la promoción del conocimiento y del talento sénior entre emprendedores y autónomos” realizado por Edad&Vida en 2022. El informe constató cómo los seniors, en la transición hacia la jubilación, buscan mantener una vida activa y productiva, que no solo beneficia a su bienestar personal, sino que también aporta valor a la sociedad. Estos hallazgos son especialmente relevantes dado el cambio demográfico hacia una población envejecida y la necesidad de aprovechar el vasto conocimiento y experiencia de este segmento.

“Tu Nuevo Proyecto de Vida” representa un enfoque integral para activar y potenciar el talento de los trabajadores seniors, ofreciéndoles las herramientas y el conocimiento necesarios para embarcarse en una jubilación activa y productiva. Al hacerlo, no solo se beneficia el bienestar individual de los seniors, sino que también se contribuye significativamente al tejido social y económico del país, aprovechando el potencial y la experiencia acumulada de este importante segmento de la población.

En la presentación del proyecto, Ismael Vallés, coautor del proyecto, señaló que el objetivo general es “general fomentar el talento entre los trabajadores seniors”. Para ello se ha diseñado una estructura de aprendizaje en fases con un “enfoque mixto en la metodología, con elementos formativos e informativos con motivación, participación y acompañamiento”.

“Tu Nuevo Proyecto de Vida” consta de las tres fases y siete sesiones. La primera, denominada “Conoce y prepárate”, se centrará en proporcionar a los participantes información básica en salud, finanzas, gestión del tiempo y preparación para el final de la vida a través de cuatro sesiones. El objetivo de esta primera fase es dotar a los participantes de los conocimientos necesarios para que puedan implicarse en un proceso de reflexión personal sobre sus necesidades específicas tras la jubilación y comiencen a prepararse para afrontarla en la mejor situación posible.

La segunda fase, “Descubre tu talento”, se centra en facilitar y acompañar al participante, en dos sesiones, en su propio autoconocimiento e identificación de su talento individual. Para ello se utilizarán herramientas como el Ikigai, el método japonés para la identificación de aquellos aspectos que aportan sentido a la vida de una persona.

Finalmente, la tercera de las fases, “Desarrollo del propósito de vida”, consta de una única sesión en la que se facilitarán recursos y herramientas para que los participantes desarrollen sus ideas y propósitos identificados en las sesiones anteriores.

Tras la presentación de la estructura del programa formativo realizó un debate sobre las necesidades de los seniors en la transición a la jubilación y búsqueda de un nuevo proyecto de vida en el que han participado Javier Fernández de Trocóniz, presidente de la delegación de Álava de Seniors Españoles para la Cooperación Técnica (SECOT); Carlos Bravo, secretario de Políticas Públicas y Protección Social de la Confederación Sindical de Comisiones Obreras (CCOO) y Rafael Escalona, director del Área Personas de SegurCaixa Adeslas.

En él se comentó que el impacto de la jubilación en la evolución de las plantillas de los próximos años será muy relevante ya que, en el conjunto de la población, las personas con edades entre 55 y 64 años representan el 13,9% de la población, unos 6,6 millones de personas. En el conjunto de asalariados en España el 17,4% tiene 55 o más años, es decir, que tres millones de empleados, uno de cada 6 profesionales, alcanzará la edad de jubilación en los próximos diez o doce años.

En este sentido, según Escalona “desde las empresas percibimos en las personas cercanas a la edad de jubilación una preocupación sobre la situación financiera. También aparece como preocupación la falta de actividad en el momento en que se alcanza la jubilación ya que el trabajo ha consumido mucha parte de su tiempo diario y comienzan a pensar también en la promoción de su propio estado de salud y posibles necesidades sociosanitarias que aparecerán en los siguientes años”.

Por su parte, Fernández de Trocóniz afirmó que, en el tránsito a la jubilación, son los propios seniors los que tienen que tomar el control del proceso y de su propia vida ya que “se deja atrás un modelo de vida que nos ha acompañado cuarenta años o más y que ya no nos servirá”. Es preciso “encontrar un nuevo propósito de vida, nuevas razones para vivir. Todo ello requiere información y, sobre todo, decisiones”. Todo ello justifica, a su juicio, la importancia y utilidad de proyectos como el presentado en esta jornada.

Finalmente, Bravo hizo referencia a que es preciso reducir y simplificar las diferentes opciones existentes que tienen los seniors que experimentan algún cambio en su situación laboral por diferentes motivos para complementar sus recursos económicos. La idea es “aportar soluciones que se adaptan a las necesidades específicas de los trabajadores cuya situación de partida puede ser un acuerdo de prejubilación o una expulsión indeseada del mercado laboral y que, por supuesto, no tendrán las mismas necesidades, ni económicas ni sociales”. En relación al emprendimiento como opción para estas personas se insistió en la necesidad de hacer un trabajo previo de formación, capacitación y estudio de oportunidades reales.

Hubo consenso en los participantes en el debate al afirmar que un programa como el presentado por Fundación Edad&Vida es una iniciativa útil y valiosa para las personas que afrontarán su jubilación en los próximos años, al fomentar el aprendizaje y aportar conocimientos sobre los aspectos que más preocupan a los seniors. Además, “Tu Nuevo Proyecto de Vida” aporta información sobre diferentes opciones e itinerarios de crecimiento personal, voluntariado, emprendimiento o tallerismo que se adaptarán a las necesidades y preferencias e cada persona

María José Abraham, directora general de Fundación Edad&Vida, cerró el seminario afirmando que “con este proyecto la Fundación refuerza su compromiso en el acompañamiento de los seniors en la identificación y creación de sus nuevos propósitos de vida tras la modificación o pérdida de su rol profesional, como el que ocurre tras la jubilación”. Además, “este proyecto se entronca dentro de la promoción del envejecimiento saludable ya que se ha demostrado la importancia que tiene dotar de un sentido de vida a los años de tras la jubilación en la promoción de la calidad de vida y bienestar personal durante el envejecimiento”.

Puede consultarse todo el material del programa en este enlace.

Foto cedidaMarcial Rapela, socio y director de Bain en Chile

Más de 150 millones de puestos de trabajo están ocupados por la generación de mayores de 55 años, cifra que equivale a toda la población activa de Estados Unidos. Así lo revela un estudio a nivel global de Bain & Company que analiza la participación de mayores en la fuerza laboral.

Asimismo, la investigación indicó que en los países del Grupo de los Siete (G7), se prevé que los empleados de este grupo constituirán una cuarta parte de la ciudadanía activa a finales de la década, tendencia que será más pronunciada en las naciones con rentas más alta y que significa un aumento de casi el 10% en comparación a 2011. Ejemplo de ello es Japón, donde los mayores de 55 años representarán al 40% de la población contratada para 2030, mientras que en Italia y Alemania la cifra será del 30%.

Bajo ese contexto, el reporte de la consultora decidió ver qué es lo que los trabajadores mayores buscan de las empresas y cuáles son sus principales prioridades.

Según la investigación, la fuerza laboral media de más de 60 años está centrada en hacer un trabajo interesante y motivador en un puesto en el que tenga autonomía y flexibilidad. En la misma línea, muchos de ellos buscan dominar su oficio en particular y se sienten recompensados al ver que sus acciones tienen un impacto social positivo.

Por otro lado, se evidenció que este grupo se perciben más leales a sus empresas y están más satisfechos tanto en su lugar de trabajo como en su vida personal. No obstante, pocas compañías reconocen y asumen las necesidades cambiante de esta generación. De acuerdo al estudio, los empleados mayores reciben menos formación profesional que los de menor edad y existe baja incorporación de programas de tutoría o reincorporación para ellos.

Marcial Rapela, socio y director de Bain en Chile comentó que “con las herramientas adecuadas, los trabajadores mayores pueden ayudar a las organizaciones a adelantarse a sus carencias de talento y crear puestos de alta calidad que conviertan sus capacidades y experiencia en una ventaja competitiva”. Asimismo, agregó que “las compañías que inviertan en contratar, retener, recalificar y respetar los puntos fuertes de este grupo, se prepararán para el éxito a medida que la demografía de la mano de obra siga cambiando”.

Entendiendo cuáles son sus motivaciones, desde Bain identificaron que contar con una labor motivante y que les de autonomía, es un eje principal para que las empresas comiencen a diseñar su camino al éxito para los próximos años. Además, el reporte menciono que es fundamental tener programas que les permita obtener un mayor conocimiento para estar a la par con su compañeros más jóvenes.

Por último, es necesario respetar sus puntos fuertes y permitirles hacer lo que mejor saben, dando espacio a los trabajadores de más edad para que actúen como mentores y ayuden a otros a dominar sus oficios aportando a una cultura empresarial inclusiva.

La Asociación de Educadores y Planificadores Financieros (AEPF) organiza, los próximos días 6 y 7 de junio, el IX Foro Internacional de Educación Financiera de Calidad en la ciudad de Pontevedra. Este evento reunirá a expertos de renombre nacional e internacional para debatir y reflexionar sobre el modelo de educación financiera de calidad que ofrece resultados inmediatos y sostenibles.

El encuentro se centrará en debatir sobre los modelos de educación financiera, las herramientas necesarias para el proceso educativo y las oportunidades y riesgos existentes. El rol del educador financiero es fundamentalmente social, apoyando a los ciudadanos para crear conciencia, intervenir en situaciones de emergencia y desarrollar planes estratégicos. Los ponentes también analizarán los errores comunes en la gestión de la economía personal y de las finanzas personales, una de las principales fuentes de problemas y riesgos, especialmente para los más vulnerables.

AEPF cree firmemente que una sociedad bien formada en aspectos financieros es una sociedad más libre, competitiva, solvente y feliz. Por ello, la organización reafirma su compromiso de promover una educación financiera de calidad a todos los niveles: ciudadanos, empresas, organizaciones y administraciones públicas. En este punto, recuerda que una educación financiera de calidad se debe reconoce por varios factores:

1.- Ayudar a los ciudadanos a cumplir sus objetivos vitales y los de sus familias.

2.- Establecer metas medibles, alcanzables, objetivas, temporales y relevantes.

3.- Poner a la persona en el centro, utilizando las finanzas como herramienta para su desarrollo personal.

4.- Cubrir todo el ciclo de vida de la persona, comenzando con la educación financiera básica para niños y jóvenes, enseñándole a presupuestar y ahorrar, y considerando sus necesidades a lo largo de toda su vida.

5.- Ser ofrecida por profesionales acreditados que cumplan con estrictos requisitos éticos y profesionales.

6.- Ser un proceso estandardizado basado en Normas técnicas de calidad UNI 11402 de Educación Financiera del ciudadano e ISO 22222 de Planificación Financiera personal.

De cara a las jornadas, Javier Santacruz Cano, vicepresidente de la AEPF, opina que «el mejor asesoramiento al ahorrador viene si lo empoderamos con herramientas y estrategia. Eso es la educación financiera de calidad, y esto es lo que se abre paso con la nueva Estrategia europea del Inversor Minorista».

Asimismo, Caterina Ruzza, presidenta del Comité de Educación Financiera de la AEPF, invita a explorar “cómo la educación financiera en colegios y familias puede fomentar mejores hábitos financieros, y cómo esta poderosa herramienta puede fortalecer la autonomía económica de las mujeres, otorgándoles las habilidades necesarias para gestionar sus recursos con eficacia».

Foto cedidaJosé Luis Suárez, director del campus del IESE en Madrid.

La gestora de Bestinver y el IESE Business School han presentado el V Observatorio del Ahorro y la Inversión en España, un estudio que ahonda sobre las preocupaciones y expectativas de los inversores de distintos colectivos. Como conclusión principal del estudio destaca que los ahorradores continúan preocupados por su futuro, y solo tres de cada diez considera que su pensión pública de jubilación será suficiente para mantener su nivel de vida. Además, la inflación sigue lastrando la capacidad de ahorro de los encuestados, por lo que un 32% de los inversores se plantea realizar nuevas inversiones para evitar perder poder adquisitivo.

Con todo, los activos más contemplados para protegerse de la subida de la inflación a futuro son la inversión inmobiliaria (30,9%) y la deuda pública (29,4%), seguidos por los fondos de inversión europeos (19,5%). De hecho, el número de inversores que invierte en letras del tesoro y deuda pública se ha duplicado hasta alcanzar un 12,9%.

Unos datos que subrayan la necesidad de seguir fomentando la cultura financiera y mayor planificación económica entre los ahorradores. La asignación de las inversiones debería adecuarse a las necesidades financieras y los horizontes de inversión del cliente, no a los vaivenes del mercado o la economía.

Perfil

El estudio desvela también que el perfil del inversor más común, como en ediciones anteriores, es un hombre de unos 46 años con formación superior que trabaja por cuenta ajena, con unos ingresos individuales entre 35.000 y 45.000 euros, de los cuales destina un 28% al ahorro o a la inversión. Aún así, la mayoría de los encuestados no cuentan con formación específica en finanzas, más allá de lo que hayan podido leer o aprender de forma autodidacta y únicamente un 25,1% cuenta con formación en inversión y finanzas. Pese a ello, el 50% se considera un inversor medio o sofisticado; el 62% muestra interés por una APP móvil de educación financiera, una cifra que aumenta hasta un 75% en el caso de los más jóvenes.

Asimismo, el porcentaje de ingresos destinado al ahorro desciende un punto porcentual con respecto a la edición anterior, aunque los inversores que poseen un volumen de ahorro anual alto -de más de 15.000 euros- pasa del 38,7% al 40,9%. Este incremento resulta algo más marcado en el rango de ahorro medio -entre 5.001 y 15.000 euros-. Por el contrario, el porcentaje de ahorro bajo, -de 0 a 5.000 euros-, desciende en casi cuatro puntos porcentuales. Con todo ello, el perfil del inversor más común en la muestra continúa siendo el ahorrador medio: el que ahorra anualmente entre 5.001 y 15.000 euros.

¿Para qué se ahorra y/o invierte?

Las razones más importantes que muestran los encuestados para invertir o ahorrar mantienen el mismo ranking que en la IV edición del Observatorio, y son: mantener el nivel de vida de futuro (79,3%); emergencias e imprevistos (78,1%); ayudar a los hijos y su educación (69,5%). Más allá de las tres primeras posiciones, destaca el crecimiento experimentado dentro del ranking de prioridades ahorro para vacaciones, o la minimización de los impuestos sobre el capital así como la caída del ranking de la reducción de las deudas del hogar. Estas variaciones, probablemente, están motivadas por la inflación y la incertidumbre sobre el futuro, según recoge el estudio.

Los más jóvenes -entre 35 y 44 años- considera prioritario reducir las deudas del hogar, comprar vivienda habitual e invertir en formación, seguido de invertir en bienes inmuebles; mientras que los mayores se decantan por mantener el nivel de vida futuro, minimizar los impuestos sobre el capital y dejar herencia.

¿Qué se busca a la hora de contratar productos financieros?

Las prioridades que los encuestados muestran a la hora de contratar determinados productos financieros se mantienen con respecto a la edición anterior del estudio y hacen referencia a la obtención de la máxima rentabilidad (78,4%); seguido de minimizar pérdidas (77,7%) y la acumulación de patrimonio para el futuro (65,9%). Aunque la búsqueda de la máxima rentabilidad y minimizar la pérdida se mantienen a la cabeza, se observa una creciente relevancia en la obtención de una renta periódica.

Los ahorradores de mayor edad priorizan más estos dos primeros objetivos, además de las deducciones fiscales, mientras que las mujeres le dan más importancia a las deducciones fiscales y la inversión socialmente responsable. Sin embargo, los inversores con ingresos personales de 35.000 a 44.000 euros se centran en acumulación de patrimonio para el futuro. La inversión socialmente responsable sigue siendo el objetivo menos importante, aunque presenta un incremento con respecto a la edición anterior (del 42% a 45,2%), siendo las mujeres las más interesadas en este objetivo (51,5%).

Opinión respecto a los productos de ahorro

Con el fin de conocer la opinión de los encuestados frente a algunos productos financieros, el Observatorio preguntó acerca del grado de aceptación o rechazo ante ciertas afirmaciones. Como ya ocurría en pasadas ediciones, sigue habiendo muy buena actitud hacia el ahorro: el 77,2% los encuestados ahorran siempre que pueden. Eso sí, la actual situación de inestabilidad e incertidumbre provoca una mayor reticencia a realizar inversiones a largo plazo, que mantiene los niveles de aceptación de la IV edición del estudio.

Esta coyuntura inclina la balanza hacia los activos inmobiliarios, donde prácticamente la mitad de los encuestados los consideran como inversión segura. Respecto a las criptomonedas como producto financiero, la encuesta deja ver como se atenúan los efectos del Criptocrash de 2022, ya que se reduce en casi cuatro puntos porcentuales los encuestados que consideran las criptomonedas una burbuja financiera. No obstante, siguen siendo mayoría los que las consideran como tal, mientras que el

22,7% son reticentes a considerarlas como el futuro de la inversión.

Por otra parte, los hombres son más proclives a la inversión a largo plazo y contemplan la bolsa como una buena fuente de rentabilidad; el inversor más joven, – de 35 a 44 años-, también es más optimista con la bolsa a largo plazo, el futuro de las criptomonedas y se considera joven para invertir en planes de pensiones.

Objetivos en patrimonio y cartera a medio plazo

En cuanto al horizonte de la inversión, el largo plazo rompe con la tendencia positiva que llevaba en ediciones pasadas, ya que el porcentaje de inversores que tiene en cuenta principalmente sus necesidades de largo plazo a la hora de planificar sus ahorros o inversiones descendió al 31,1%. Asimismo, el estudio desvela que la incertidumbre actual hace que suba casi cuatro puntos porcentuales los que buscan ganancias a corto plazo. Por franjas de edad, los jóvenes los más propensos al corto plazo, y la horquilla de 45 a 54 años, los más interesados en el largo plazo. También cabe destacar que casi la mitad de las mujeres tiene objetivos a medio plazo, según el informe.

Por otra parte, la actual situación de incertidumbre ha conllevado a una mayor inclinación de los inversores por incrementar su inversión financiera. Adicionalmente, disminuye el deseo de mantener el patrimonio como en la actualidad (-2,7 puntos porcentuales) y destaca el interés de los más jóvenes en potenciar su inversión en negocios, y de gastar dinero en sí mismos o en la familia de los mayores de 55 años.

Grado de familiarización con productos financieros

Los planes de pensiones y los fondos de inversión continúan siendo los productos financieros con los que los inversores se sienten más familiarizados, con más del 80% de los encuestados que citan ambos productos. Además, en relación con la IV edición, se produce una mejora en el conocimiento de términos como seguros de ahorro, fondos de inversión inmobiliaria y fondos de capital riesgo.

Sin embargo, desciende la familiarización de los ahorradores con las participaciones preferentes. En esta V edición se introducen las inversiones alternativas como

término financiero, y el sondeo muestra que un 48,3% de los inversores está familiarizado con ellas. Asimismo, aumenta el conocimiento de las socimis en 4,2 puntos porcentuales en dos años.

¿En qué invierte o ahorra el inversor?

A pesar del ligero descenso de la tasa de ahorro y el aumento testimonial del consumo discrecional, junto a los riesgos macroeconómicos, las conclusiones del estudio no afloran cambios relevantes en la distribución del patrimonio de los inversores. Como en ediciones anteriores del estudio, la mitad del patrimonio de los inversores se concentra en productos financieros, siendo los más comunes los planes de pensiones, fondos de inversión y acciones. No se aprecian diferencias significativas por región.

A pesar de que la distribución no se ha visto afectada, la encuesta sí permite observar algunos cambios de tendencia en la posesión de productos de inversión. Debido a la situación actual, la deuda pública y los depósitos han experimentado el mayor crecimiento en comparación con la edición pasada. Aunque los bienes inmuebles siguen siendo donde los inversores acumulan más patrimonio, se observa una tendencia a la baja, ya que disminuye en 5 puntos porcentuales desde la III edición. Esta caída podría estar relacionada con la subida de tipos de interés.

Los fondos de inversión, planes de pensiones y acciones no sufren diferencias significativas con respecto a la edición anterior. Por otro lado, las criptomonedas se mantienen igual, destinándose casi el 4% a esta inversión, en línea con el estudio de la CNMV, en el que los encuestados reflejan tener destinado menos del 5% de su capital en este producto.

Se observa que los hombres tienen mayor representatividad en las acciones, depósitos, criptomonedas y NFTs, mientras que las mujeres en bienes inmuebles y seguros de ahorros. En cuanto a la edad, la franja de edad más joven de la muestra clásica suele estar más representada que otras edades en criptomonedas y NFTs, mientras que los más mayores (más de 55 años) son los que más poseen planes de pensiones.

El Observatorio .

Por otro lado, el objetivo a largo plazo de las inversiones ha roto con la tendencia positiva que llevaba en ediciones pasadas, cayendo a un 31,1% la proporción de inversores que, a la hora de planificar su ahorro/inversión, tiene en cuenta sus necesidades a largo plazo.

Respecto a los últimos tres años, destaca el aumento sostenido de entrevistados que cree que la inversión en fondos de inversión es para personas con mucho dinero, desconociendo así las posibilidades de inversión mínima en muchos vehículos del mercado. Hasta un 23,9% cree que este producto es para altos patrimonios, aumentando esta proporción hasta un 33,4% en el caso de los más jóvenes.

La campaña de la Declaración de la Renta 2023 entra en la recta final. Los españoles tienen hasta el 1 de julio para hacer cuentas con Hacienda respecto a los ingresos del año pasado. En estas últimas semanas, no está de más recordar las claves de los productos de inversión más habituales, como los planes de pensiones. El Registro de Economistas Asesores Fiscales (REAF) –órgano especializado en asesoramiento fiscal del Consejo General de Economistas de España– ha elaborado por trigésimo quinto año consecutivo el documento técnico titulado «Declaración de Renta y Patrimonio» en el que se analizan las novedades de esta campaña de 2023, entre otros aspectos.

El estudio recoge un listado de 50 recomendaciones de cara a la presentación de las autoliquidaciones de Renta y Patrimonio, entre ellos los relacionados con los productos financieros. Otras firmas, como Abante Asesores, también cuentan con recomendaciones de cara a la Declaración de Hacienda de este ejercicio.

El organismo aconseja, de manera general, «revisar los datos fiscales proporcionados por la Agencia Tributaria antes de confirmar el borrador de la Declaración de la Renta y se debe prestar especial atención a las circunstancias personales y familiares, el estado civil, el nacimiento y números de hijos y el lugar de residencia, especialmente si han cambiado durante 2023.

En el apartado financiero, el REAF recuerda que hay que repasar las declaraciones de años anteriores, «con incidencia en la de 2023», prestando atención, por ejemplo, a las pérdidas patrimoniales, rendimientos del capital mobiliario negativos y bases liquidables negativas pendientes de compensación de los cuatro últimos años, porque «se podrá aprovechar esos saldos para rebajar la cuota a pagar en este ejercicio».

Los planes de pensiones tienen implicaciones fiscales tanto en la aportación como en el rescate, tal y como recuerdan en Abante. En el primero de los casos, la cuantía máxima a deducir en las aportaciones a planes de pensiones individuales es la menor de 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas.

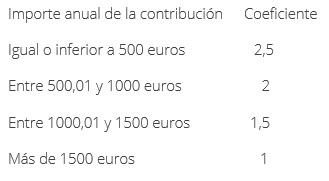

Para los planes de empleo, el límite está en 8.500 euros y pueden contribuir tanto la empresa como el trabajador. En abante recuerdan que se trata de una opción para que el trabajador pueda llegar a aportar un importe igual al resultado de multiplicar la correspondiente contribución empresarial por los siguientes coeficientes:

Aunque, si el trabajador tiene unos rendimientos del trabajo superiores a 60.000 euros procedentes de la empresa, el coeficiente siempre será 1.

Las aportaciones deducibles de los autónomos a planes de empleo simplificados, o a planes de pensiones de empleo de los que sea promotor y partícipe –también a Mutualidades de las que sea mutualista o a planes de previsión social empresarial o seguros colectivos de dependencia de los que sea tomador y asegurado– se limitan a 4.250 euros, que pueden sumarse a los 1.500 euros por aportaciones a planes individuales. Es decir, la desgravación máxima para los autónomos suma 5.750 euros.

Respecto al rescate, hay que tener en cuenta que la cantidad que se haya retirado tributa en la base general, como rentas del trabajo, al tipo que corresponda según las rentas que se hayan obtenido en 2023.

Además, se pueden rescatar sus derechos consolidados anteriores a 2007 con una reducción del 40%, siempre que el declarante lo haga en forma de capital y bajo unos límites temporales. Los trabajadores que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos posteriores para poder aplicarse la deducción.

Por esto, 2024 es el último año para que los que se jubilaron en 2022 puedan rescatar su plan con esta reducción del 40%. En Abante ponen como ejemplo que, si el contribuyente rescata 20.000 euros del plan -de aportaciones anteriores a 2007 y en forma de capital-, solo tiene que tributar en el IRPF por 12.000 euros, mientras que los 8.000 restantes están exentos.

Hace 25 años, Invesco inauguró y democratizó la inversión en tecnología empezando la colaboración con Nasdaq-100. Para celebrarlo, la gestora ha preparado un evento que contará con la participación de Ryan McCormack, especialista en Nasdaq de Invesco US y Elena González-Blanco, experta en IA de Microsoft, quienes compartirán sus perspectivas sobre las empresas del futuro.

¿Cuándo? Jueves, 6 de junio de 13:00-16:00

¿Dónde? Club Monteverdi (Calle de Almagro, 36, 28010, Madrid)

Agenda

13:00 | Bienvenida y conferencia

Elena González-Blanco, Microsoft

Ryan McCormack, Invesco US

*Traducción simultánea a español 14:30 | Cocktail & Networking

El próximo día 4 de junio, a las 18:00 horas, en la sede de Arquia Banca (c/ Tutor 16, Madrid), tendrá lugar una nueva edición del evento de mercados de la entidad, en el que el equipo de gestores de Arquia Gestión analizará el entorno actual y hablará sobre las oportunidades de inversión que éste nos ofrece, así como su visión sobre las perspectivas de evolución en los próximos meses.

En la sesión participarán Josep Bayarri, director de Inversiones de Arquia Gestión, Xavier Carulla, Ramon Cirach e Isabel Sánchez, Portfolio Managers de Arquia Gestión.

La asistencia al evento es gratuita, tanto para clientes como no clientes. Al finalizar el acto se servirá un cóctel.

Los próximos días 6 y 7 de junio, Pontevedra acogerá el IX Foro Internacional de Educación Financiera de Calidad, organizado por la Asociación de Educadores y Planificadores Financieros (AEPF). Este evento reunirá a expertos de renombre nacional e internacional para debatir y reflexionar sobre el modelo de educación financiera de calidad que ofrece resultados inmediatos y sostenibles.

Desde la introducción de la figura del educador financiero de calidad en España, ya se pueden evaluar los primeros resultados y compararlos con los obtenidos en Italia y otros países de América Latina donde la AEPF opera. Este foro se alinea con los estándares de educación financiera de la OCDE, y de las normas técnicas de calidad internacionales, adoptando el modelo más avanzado de consultoría, donde los profesionales aplican la educación financiera para educar y asesorar a sus clientes, responder a sus inquietudes y generar resultados tangibles.

El IX Foro se centrará en debatir sobre los modelos de educación financiera, las herramientas necesarias para el proceso educativo y las oportunidades y riesgos existentes. El rol del educador financiero es fundamentalmente social, apoyando a los ciudadanos para crear conciencia, intervenir en situaciones de emergencia y desarrollar planes estratégicos. Los ponentes también analizarán los errores comunes en la gestión de la economía personal y de las finanzas personales, una de las principales fuentes de problemas y riesgos, especialmente para los más vulnerables.

El foro es válido para realizar horas de formación certificables (MIFID y mediadores seguros) realizando un test a posteriori. Se realizará tanto en modalidad online como presencial.

Las entradas pueden adquirirse en la web www.aepfinancieros.org. Además, es posible beneficiarse de un código de descuento del 20% válido hasta el 31 de mayo: 20AEPF.

Para más información: info@aepfinancieros.org; teléfono: 633 737 639.