Portocolom AV y Anthos Fund & Asset Management anuncian la firma de una alianza estratégica con el objetivo de facilitar el acceso a carteras de inversión multiactivos sostenibles que también generan un impacto positivo.

Portocolom y Anthos Fund & Asset Management son dos especialistas en inversión sostenible, ampliamente reconocidos, que fomentan la inversión responsable basada en valores para generar una rentabilidad financiera atractiva, así como un impacto positivo en la sociedad y en el medio ambiente.

Con esta alianza estratégica, los clientes de Portocolom se beneficiarán de la experiencia en inversión sostenible de Anthos Fund & Asset Management, adquirida a lo largo del último siglo y avalada por sesenta expertos en inversión sostenible, sin que afecte su relación contractual con Portocolom.

Iker Barrón, CEO de Portocolom, explica: “Estamos encantados de establecer esta alianza con Anthos Fund & Asset Management y nos hace ilusión poder contar con su apoyo en la implementación de nuestro mandato de gestión discrecional con clientes. Este servicio incluye también a instituciones religiosas, cuyas inversiones serán gestionadas por Portocolom a la vez que se beneficiarán de las estrategias de inversión de Anthos Fund & Asset Management. Portocolom aspira a convertirse en un referente en el asesoramiento y la gestión de inversión sostenible, y estoy convencido de que esta alianza con Anthos constituirá otro paso positivo para alcanzar este objetivo”.

“La alianza entre Portocolom y Anthos Fund & Asset Management aporta a clientes una solución de gestión de activos basada en valores, con acceso a los mejores gestores del mundo, lo cual les permitirá no solo conseguir rentabilidades superiores, sino también contribuir al bien común, con carteras que aspiran a crear un impacto positivo en la sociedad y en el planeta», comenta Jacco Maters, CEO de Anthos Fund & Asset Management. «Esta alianza es el siguiente paso en nuestra ambición de abrir de forma selectiva nuestras puertas a clientes con ideas afines. En Portocolom hemos encontrado un socio cuya estrategia de inversión se asienta firmemente sobre unos valores que compartimos y cuya clientela refleja fielmente en sus inversiones. Me siento orgulloso de compartir nuestro viaje con un socio tan respetable».

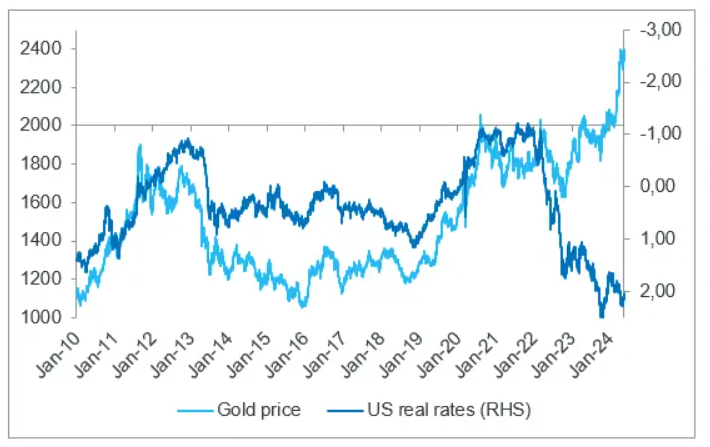

El precio del oro ha subido más de un 17% desde principios de año, lo que lo convierte en uno de los activos con mejor desempeño este año. Tras oscilar entre 1.800 y 2.000 dólares en 2023, el precio del oro se disparó en marzo y abril de 2024, alcanzando rápidamente los 2.400 dólares.

Este comportamiento ha sido muy comentado. Histórico en su escala y velocidad de movimiento, es especialmente notable porque contraviene la relación históricamente observada entre el oro y otras clases de activos. La subida del oro se produjo en un momento en que los tipos de interés reales subían, el dólar estadounidense se fortalecía y los activos de riesgo continuaban su ascenso a principios de año.

El vínculo entre los tipos de interés reales y el oro se ha roto desde principios de 2022. Históricamente, el precio del oro ha estado inversamente correlacionado con las variaciones de los tipos de interés reales estadounidenses, y esta relación ha funcionado muy bien al menos desde 2006. Desde un punto de vista fundamental, esto se debe al hecho de que, al ser el oro un activo real que no genera rendimiento, su tenencia se vuelve más costosa cuanto más suben los tipos reales positivos.

Del mismo modo, un dólar más fuerte suele penalizar a las materias primas denominadas en dólares (incluido el oro), ya que las encarece para los inversores no estadounidenses (la mayoría de los cuales son inversores en oro). La subida del índice del dólar en más de un 4% este año tampoco ha sido un obstáculo para el avance del oro. Por último, el oro se percibe a menudo como un refugio seguro y suele comportarse bien en situaciones de tensión, lo cual no ha sido el caso este año: la volatilidad de la renta variable estadounidense ha vuelto a sus mínimos (índice VIX cercano a 12) y los diferenciales de crédito se han estrechado fuertemente. Entonces, ¿Cómo explicar el excepcional comportamiento del oro? Y, sobre todo, ¿es sostenible?

La demanda de los bancos centrales

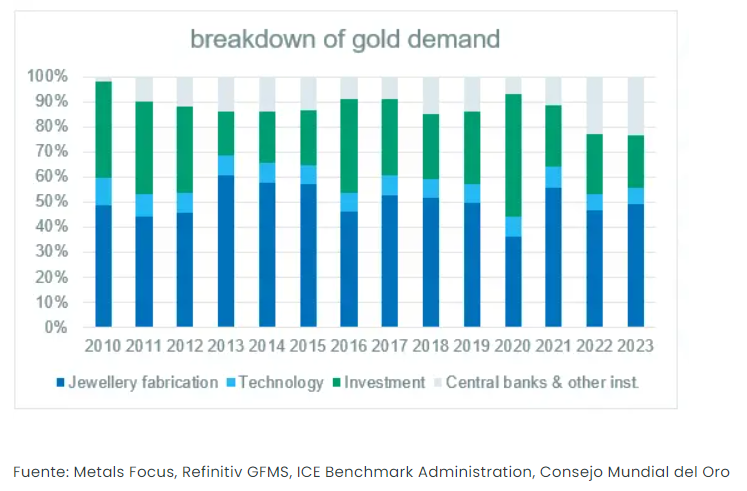

La demanda mundial de oro por parte de los bancos centrales se ha duplicado desde 2022, pasando del 11% de la demanda total de oro en 2021 al 23% en 2023. Esta tendencia continuó en el primer trimestre de este año. Las inversiones en lingotes y monedas, así como en ETFs, que habían aumentado considerablemente en 2020 (el año de la Covid-19), han disminuido significativamente desde entonces. China, siendo el mayor productor mundial de oro (10% de la producción minera), también es el mayor importador (20% de la demanda). El Banco Popular de China (PBOC) ha aumentado sus reservas de oro en 2022-2023, aunque la cantidad total sigue siendo incierta, ya que no está obligado a publicar de forma transparente todas sus compras de oro. Del mismo modo, los consumidores chinos parecen haber canalizado parte de sus ahorros hacia la compra de oro, aunque la cuantía exacta no se conoce.

En total, si todos los bancos centrales de los países emergentes alcanzaran un mínimo del 10% de sus reservas en oro, la demanda mundial de oro crecería más de un 75%. Este factor estructural parece que va a continuar. Cuando se les encuestó en 2023, el 23% de los bancos centrales tenía intención de aumentar sus reservas de oro en los 12 meses siguientes. Este impulso para diversificar las reservas de los bancos centrales se aceleró tras la Covid-19 y el inicio de la guerra en Ucrania. Probablemente se deba a la percepción de un mayor riesgo financiero, vinculado, por una parte, al aumento del déficit estadounidense y, por otra, a las sanciones decididas unilateralmente por Estados Unidos contra Rusia (incluyendo la congelación de 300.000 millones de dólares en reservas).

Perspectivas para el oro

Por el lado de la oferta, la tendencia es relativamente estable, con una producción anual que ronda las 3.000 toneladas cada año, pero las perspectivas de la demanda parecen bastante buenas. Prevemos un contexto macroeconómico ligeramente más favorable. Es probable que los tipos de interés reales se mantengan estables en el mejor de los casos, o incluso bajen ligeramente debido a la desaceleración económica y los primeros recortes de tipos por parte de la Fed, lo que debería apoyar el precio del oro. Además, el riesgo de un retorno de la inflación en el escenario opuesto también es favorable para el oro, ya que, como activo real, protege contra una inflación excesiva.

Los factores más estructurales que han impulsado el aumento de las compras por parte de los bancos centrales, especialmente en los países emergentes, persistirán. Los riesgos geopolíticos siguen presentes, y el déficit estadounidense no muestra señales de reducción.

No obstante, como ilustra el gráfico anterior, la demanda de oro por parte de los bancos centrales ha sido históricamente bastante volátil, al igual que la inversión (incluidos los ETF). Estos dos tipos de demanda podrían acelerarse (aumento de las reservas de oro de los bancos centrales y atracción de los inversores financieros hacia el oro), que es nuestro escenario preferido, pero la visibilidad sobre su evolución a corto plazo sigue siendo escasa. A medio y largo plazo, las tendencias al alza de la demanda de oro parecen más claramente positivas.

En una cartera multiactivos, nuestras simulaciones muestran que el oro es interesante en términos de diversificación, ya que tiene poca correlación con la evolución de la renta variable o la renta fija. El oro también reacciona positivamente a las tensiones del mercado. Una exposición estructural de la cartera del 3 al 5 % al oro, junto con otros activos alternativos, mejora el perfil de riesgo/rentabilidad de los fondos diversificados

Amundi ha colaborado con ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones) en la elaboración de una nueva edición del estudio ‘Tendencias de las inversiones en las aseguradoras españolas’, presentado el pasado martes, 28 de mayo, en el Colegio de Ingenieros de Caminos en el marco del tercer Congreso de Inversiones en el sector asegurador.

De acuerdo con el entorno macroeconómico y de mercados expuesto en el inicio de esta jornada por Víctor de la Morena, director de Inversiones de Amundi Iberia, en la actualidad existe un mejor escenario macro que a principios de año, gracias a la resiliencia de la economía estadounidense. Así, se prevé un contexto de “tipos más altos durante más tiempo” por parte de la Fed, mientras en Europa el BCE acaba de bajar tipos.

De la Morena describió así que “la tendencia de tipos a la baja será desigual” a nivel global y adelantó que “podrá haber cambios en la asignación de activos, pues los flujos de monetarios podrían moverse hacia otras opciones como la renta fija, donde los bonos vuelven a ser una buena opción para las carteras conservadoras, si bien una cartera multiactivo diversificada necesitará también renta variable”.

Respecto a la renta variable, destacó “las altas valoraciones”, sobre todo en Estados Unidos y en algunos sectores como el tecnológico, si bien “existen oportunidades en la pequeña capitalización, que pueden ofrecer un alto potencial de crecimiento al depender más del ciclo económico”.

Presentación del estudio: Tendencias en las inversiones de las aseguradoras españolas

Según los principales resultados del informe presentados por Miguel Ángel Rodríguez, del área de Investigación de ICEA, el volumen estimado del total de inversiones del sector asegurador en España alcanzó los 305.067 millones de euros en 2023, lo que supone un 20,9% del PIB.

En concreto, el 72,6% de las inversiones del sector se concentra en efectivo, depósitos y en títulos de renta fija, siendo la deuda pública el activo de preferencia en el sector destinando alrededor del 48,1% de la inversión. El 19,7% se destina a deuda corporativa y 4,8% en deuda y depósitos. Los activos como la renta variable (6,7%) y las instituciones de inversión colectiva (11,3%), representan el 18% de la cartera.

El estudio, realizado a partir de una encuesta al sector, determinó que las aseguradoras invirtieron a través de instituciones de inversión colectiva en fondos de renta variable, a diferencia del conjunto del sector asegurador europeo, que prefirió los fondos de renta fija.

Del mismo modo, las entidades aseguradoras españolas muestran en este estudio una menor exposición al sector inmobiliario comparado con el sector europeo. No obstante, mientras al sector asegurador de nuestro país se caracteriza por tener una exposición directa al ‘ladrillo’, el conjunto del sector asegurador europeo destaca por su exposición indirecta, es decir, a través de la compra de acciones de empresas inmobiliarias y participaciones en fondos inmobiliarios.

El apetito por el riesgo de las entidades de nuestro país sigue siendo saludable en 2024, con un 11,7% de las aseguradoras considerando añadir riesgo global a sus carteras y un 75,3% que pretende mantenerlo. Además, expresaron su intención de aumentar la duración en 2024, para garantizarse así mayores rendimientos de los valores de renta fija.

Las entidades consultadas en el informe también consideran que las mayores oportunidades de inversión se encuentran en los países de nuestro entorno (Eurozona), Estados Unidos y nuestro propio país. El año pasado supuso un renacimiento de la renta fija, ya que las aseguradoras renovaron su interés por este activo.

Respecto a la inversión en IICs, las entidades muestran su preferencia por invertir en fondos de renta variable, fondos de infraestructuras y capital riesgo en los próximos 12 meses.

Tal y como expuso Miguel Ángel Rodríguez, el informe también revela que el total de las entidades aseguradoras españolas toman en consideración los factores medioambientales, sociales y de gobernanza (ESG) en sus decisiones de inversión, destacando la regulación como el principal motor de adopción de estos criterios. Las aseguradoras indicaron que, sin los avances regulatorios en esta materia, la adopción de los criterios ESG sería mucho más gradual.

Retos y oportunidades en las inversiones del sector asegurador

En este contexto, en la mesa moderada por Marta Marín, consejera delegada de Amundi Iberia, que contó con la participación de Carlos Babiano, director Corporativo de Inversiones y Gestión de Balance de Santalucía Seguros, Luis Ussía, presidente ejecutivo de Mutuactivos, y José Enrique Martínez, subdirector financiero de Consorcio de Compensación de Seguros, se debatió en torno a los retos y oportunidades en las inversiones del sector asegurador.

Los ponentes coincidieron en que la subida de los tipos de interés ha abierto oportunidades a las aseguradoras para poder lanzar productos de vida-ahorro y se mostraron partidarios de la diversificación de las carteras más allá de la deuda pública. En este marco, se hizo alusión a la tendencia de inversión en activos alternativos como infraestructuras o deuda privada como forma de complementar las inversiones tradicionales, si bien se insistió en la importancia de la selección.

Los ponentes cuestionaron además el sentido del marco regulatorio contable respecto a los fondos de inversión, que provoca “volatilidad en la cuenta de resultados pudiendo favorecer la inversión directa”. Además, respecto a la ESG mostraron que además de una cuestión normativa, es un tema de convencimiento e interés donde siguen implantando medidas y políticas al respecto.

Estrategias para la transformación de la función financiera

En la mesa redonda titulada «Estrategias para la transformación de la función financiera», participaron destacados expertos de la industria como Cosme Puigmal, socio de FS Consulting Strategy de KPMG España,Óscar Bartolomé, director de FS Consulting Strategy de KPMG España, e Ignacio Escrivá, Strategy & Transformation Director de Allianz. Durante la mesa, se discutió que desde KPMG la transformación de la función financiera se apoya en cuatro pilares fundamentales: la evolución del negocio, el avance tecnológico, el entorno económico y la nueva regulación.

Se enfatizó que el sector financiero se está convirtiendo en un sector eminentemente tecnológico, donde este es un elemento fundamental para su desarrollo. Además, se destacó que el entorno económico ha influido significativamente en las decisiones de negocio y en la implementación de nuevas iniciativas. Los ponentes coincidieron en que la transformación no es un fin en sí mismo, sino el medio para tomar las mejores decisiones empresariales y adaptarse eficazmente a los cambios del mercado.

Soluciones de inversión en el entorno actual

En la mesa moderada por Cristina Carvalho, directora de negocio institucional de Amundi Iberia titulada «Soluciones de inversión en el entorno actual», diversos expertos presentaron sus perspectivas sobre cómo las aseguradoras abordan el panorama financiero actual. Participaron Pablo Baeza, director de Inversiones de BBVA Seguros, Carlos Peña, director de Inversiones de Seguros RGA, y Nuria Ortega, directora de Inversiones alternativas de Amundi Iberia.

Durante la mesa se destacó el cambio significativo en el entorno de tipos de interés, subrayando que, tras una década de tipos muy bajos o incluso negativos, ahora las compañías han podido reposicionar sus carteras en términos de duración. Aunque se mencionó el interés en bonos verdes y sociales, se señaló que su peso en las carteras sigue siendo limitado debido a la falta de profundidad del mercado y la necesidad de alinear varios factores para su éxito.

Por otra parte, los ponentes reconocieron el papel diversificador de los activos alternativos, mientras que Nuria Ortega abordó que las aseguradoras europeas han incrementado progresivamente su participación en mercados privados, alcanzando un peso del 8% en sus carteras. No obstante, se reconoció que este año se ha observado una desaceleración en estos productos, aunque las valoraciones de los mismos han sido más resistentes frente a la volatilidad del mercado público.

También se enfatizó en la democratización de los mercados privados, permitiendo a más inversores acceder a estas oportunidades. Por último, mencionaron también la consideración de la gestión pasiva por su comodidad, transparencia y eficiencia en costes, si bien aludieron también la cuestión de la volatilidad a la hora de su valoración en las carteras.

La tecnologización de la industria del asesoramiento financiero va a protagonizar el Congreso Anual 2024 de la Asociación Española de Empresas de Asesoramiento Financiero (Aseafi). Concretamente, los expertos de las principales firmas del sector abordarán puntos como el papel de la tecnología en la gestión y el cumplimiento del actual marco regulatorio, o las oportunidades que ofrece la inteligencia artificial en materia de Asset & Wealth Management. Todo ello, en un evento que se celebrará en Madrid el 19 de junio (Auditorio de Abante) y que arrancará a las 9:30 horas.

El presidente de Aseafi, Carlos García Ciriza, será el encargado de inaugurar una jornada que arrancará con una apertura institucional del director general del Fondo de Garantía de Inversiones (Fogain), Ignacio Santillán, y con un primer bloque dedicado a la regulación. La socia de Regulatorio Financiero en Gómez-Acebo & Pombo, Ana Martínez Pina, intervendrá en primer lugar en esta primera parte del congreso. Concretamente, compartirá con los asistentes las principales claves en lo que se refiere a la resiliencia operativa digital de los servicios de inversión en el marco del reglamento DORA.

En este punto de la jornada se llevará a cabo una mesa debate centrada en la tecnología aplicada al cumplimiento y gestión de DORA moderada por el director de Organización, Compliance y consultor de transformación de Alter Sofware, José Benavent, y en la que participará el director de Ventas y Desarrollo de negocio EMEA en Global Suite Solutions, Sergio García; y el Country Manager Spain de Sofistic/480, Fernando Denis Ramírez.

Las amenazas específicas del sector bancario, los puntos primordiales a trabajar con empresas del sector en lo que se refiere a esa dualidad de tecnología y regulación, o los principales desafíos a los que se enfrentan las entidades financieras al implementar DORA en la evaluación de riesgos de proveedores son algunas de las claves que se pondrán sobre la mesa en una charla que, en su vertiente más tecnológica, también abordará cómo puede la automatización facilitar el cumplimiento de DORA para las entidades financieras. En esta misma línea, ambos expertos aportarán respuestas concretas ante la problemática que muchas veces supone el seguimiento, la medición y la implantación de KPIs a la hora de monitorizar el cumplimiento de DORA y asegurar una correcta toma de decisiones.

El jefe de estrategia de Singular Bank, Roberto Ruiz Scholtes, inaugurará el bloque que el Congreso Anual de Aseafi le dedicará al análisis de mercados y estrategias de inversión. Concretamente, Ruiz Scholtes tratará de responder la pregunta de cómo invertir en la IA, la disrupción que comienza a transformar el mundo. Para ello, compartirá con los asistentes cifras concretas de algunas de las firmas del grupo de los “7 magníficos” (Apple, Amazon, Google, Facebook, Microsoft, Tesla y Nvidia), destacando alguno de estos casos en el que los procesadores para centros de datos ya han alcanzado un 75% de sus ventas. Además, el experto pondrá sobre la mesa una serie de factores que marcarán si la evolución de estas tecnologías quedará reducida a las grandes firmas, o, por el contrario, todo este proceso se repartirá entre una multitud de competidores.

Independiente del impacto específico de la inteligencia artificial, el director general de Finect, Vicente Varó, y la Sales Associate Director de Fidelity International, Pilar García-Germán, tratarán a través de un coloquio la importancia de todo lo que implica la tecnología en la industria del asesoramiento financiero más allá de la IA. En este punto, García-Germán explicará por qué se dice que desde esta firma se toma un enfoque diferente respecto a lo establecido. Además, la experta también incidirá durante su intervención en el comportamiento concreto del fondo FF Global Tech Fund de su compañía.

El último, y más tecnológico, bloque del evento dará comienzo con una exposición que llevará a cabo el Director Fiancial Services & Legal Regulatory de EY, Jorge Fernández, junto al Senior Manager de esta misma firma, Luis Terrón. Durante esta ponencia se repasarán los principales conceptos alrededor de la IA para inmediatamente examinar en profundidad el reciente Reglamento Europeo de Inteligencia Artificial y hacer una revisión del marco regulatorio aplicable a esta IA. Por su parte, el Head of Products & Innovation de Node AI, Álvaro Martínez, se centrará en las aplicaciones prácticas que la IA puede tener para el Asset Management y cómo esta puede aportar valor en cada fase del proceso. Por último, Martínez mostrará la solución específica que está construyendo en esta materia, denominada SymphonAI.

Por su parte, la directora de Negocio y Relaciones de Inversis, Ana Lledó, relacionará durante su intervención los desafíos que afronta el asesor financiero, como la gestión de ESG, los cambios regulatorios, o el control de riesgos y nuevas restricciones con una serie de posibilidades concretas que ofrece la IA, personalizando recomendaciones en tiempo real, aumentando la eficiencia, la transparencia, el cumplimiento normativo y, en definitiva, transformar de esta forma la dinámica entre asesores y clientes.

Por último, el divulgador de IA Generativa y director de comunicación digital en LLYC, Luis Martín Pérez, cerrará la jornada con una ponencia centrada en entender el desafío que les supone a las entidades abrazar la IA y contribuir en que este proceso sea más factible.

Abanca ha concluido el plan de integración de Targobank. Los últimos hitos del proceso, la migración tecnológica y operativa del negocio y canales de atención a la plataforma de Abanca, la fusión legal y la implantación de su marca en la red de oficinas, se completaron con éxito hace unos días.

Desde hoy, los 153.000 clientes y las 35 oficinas procedentes de la antigua filial de Banco Federativo Crédit Mutuel, así como sus canales a distancia, están integrados, a todos los efectos, en Abanca. La fusión aporta a estos clientes claros beneficios, entre los que destacan mayores capacidades digitales y tecnológicas. A través de la banca móvil de Abanca, tienen acceso a servicios que hasta ahora no tenían disponibles, como la firma de contratos y operaciones financieras, el pago en comercios, el aplazamiento de compras realizadas con tarjeta, la posibilidad de generar tarjetas virtuales para comprar de forma segura en internet, pagos online desde Bizum o el broker online para operar en bolsa.

Además de estas innovaciones, los clientes pueden acceder a atención personal a través de una red de más de 700 oficinas en España y otros diez países de Europa y América, y ya desde el inicio del proceso tienen a su disposición casi los 1.300 cajeros automáticos de la red de Abanca (y otros 8.000 fruto de alianzas con Euro 6000).

Mayor presencia nacional

Para Abanca, la integración de Targobank supone un importante avance en su estrategia de crecimiento y dimensionamiento geográfico en el territorio español. Aporta más de 6.000 millones de euros en volumen de negocio con una red complementaria que permite a la entidad reforzar su posicionamiento en el negocio a clientes particulares y empresas, y ampliar de forma significativa su presencia comercial en el arco mediterráneo, Andalucía y Madrid. Además de sinergias en el negocio y siguiendo la política de procesos anteriores, Abanca ha sumado el talento, profesionalidad y buenas prácticas de los equipos de la entidad adquirida, con la incorporación de casi 500 profesionales.

Las cifras de la migración

El proyecto de integración tecnológica comenzó a prepararse el pasado mes de octubre e incluyó tres ensayos previos. Además, a lo largo de estos meses se desplegó un plan de comunicación a los clientes sobre los cambios derivados de la unificación y un programa formativo sobre las herramientas y el entorno de trabajo de Abanca, dirigido a la plantilla de la entidad adquirida.

La migración efectiva se realizó durante el pasado fin de semana, según la planificación establecida y sin incidencias en el servicio a los clientes. Previamente, se había completado la fusión legal de las dos entidades, tras recibir la autorización correspondiente del Ministerio de Economía, Comercio y Empresa.

En el proceso participaron más de 430 profesionales de ambas entidades, repartidos en 13 equipos de trabajo. En total, entre el viernes y el domingo se ejecutaron más de 900 tareas y se migraron a la plataforma tecnológica de Abanca 24,5 millones de ficheros y 468.000 contratos, entre otros registros.

Simultáneamente a las tareas de consolidación informática, durante el fin de semana se realizó el cambio de marca en los centros y canales de atención de Targobank, que ya muestran la imagen corporativa de Abanca (Bankoa Abanca en el País Vasco). La entidad ha sustituido toda la rotulación exterior e interior de los centros integrados, repartidos en 20 provincias. Desde el cierre de la operación de compraventa, la entidad adquirida ya operaba bajo la marca transitoria Targobank Grupo Abanca.

La integración tecnológica pone fin al proceso iniciado en diciembre de 2022 con la apertura de negociaciones en exclusiva entre Abanca y Banco Federativo Crédit Mutuel para la adquisición de Targobank España. Estas conversaciones se materializaron tres meses después, una vez recibidas las preceptivas autorizaciones administrativas, en un acuerdo de compraventa, que culminó en octubre de 2023 con la firma de la operación entre ambas partes.

Allianz pone a disposición de sus clientes dos productos de ahorro: Allianz Ahorro Capital, disponible en cuatro modalidades, y Allianz PPSE (Plan de Previsión Social Empresarial). La compañía continúa así demostrando su rápida adaptación a las condiciones del mercado y a las necesidades de los clientes.

Allianz Seguros lanza Allianz Ahorro Capital, un producto de ahorro flexible y seguro con aportaciones sistemáticas y modificables, que facilita la creación de un fondo de ahorro. Disponible en cuatro modalidades, es capaz de responder a las necesidades de ahorro de cualquier perfil de cliente. Todas las modalidades disponibles de Allianz Ahorro Capital ofrecen un interés neto 2,25% para el primer año (hasta el 21 de septiembre de 2024).

Además, si el cliente rescata total o parcialmente antes de finalizar la segunda anualidad, recibirá todas tus primas pagadas, sin penalización. En caso de que el rescate se produzca a partir de la segunda anualidad (30 días después del aniversario de la póliza) se percibe el total de las primas pagadas y el interés garantizado acumulado.

Las cuatro modalidades de Allianz Ahorro Capital disponibles en la actualidad son:

Allianz Ahorro Capital: ofrece la oportunidad de generar un ahorro con una fórmula flexible de ahorro periódico (desde 30 euros/mes)

Allianz Ahorro Capital PIAS: el cliente puede beneficiarse de una fiscalidad más favorable al rescatar a través de una renta vitalicia

Allianz Ahorro Capital SIALP: e cliente puede rescatar en forma de capital a partir de los cinco años, sin pagar impuestos

Allianz Ahorro Capital Junior: modalidad con la prima mínima más baja para fomentar el ahorro para los más pequeños de la casa.

Ahorro también desde la empresa

Por otra parte, Allianz PPSE es un producto diseñado para optimizar las necesidades de inversión de cualquier perfil de empresa, desde pymes a grandes corporaciones que buscan, especialmente tras la aprobación de la Ley del Impulso de las Pensiones, un vehículo de inversión financiado a través de las compañías.

En este contexto, Allianz reabre su seguro colectivo de ahorro para la jubilación con la opción de aportación con idénticas coberturas y fiscalidad que los planes de pensiones para facilitar la instrumentación de los compromisos y pensiones de los empresarios para con sus empleados. Las aportaciones son deducibles al 100% en la cuota íntegra del Impuesto de Sociedades y cuenta, además, con una deducción adicional del 10% para los trabajadores con salarios de hasta 27.000 euro al año.

Una amplia oferta de ahorro e inversión

Con estos lanzamientos, la compañía sigue completando su oferta de productos de ahorro e inversión y amplía su gama de productos de Wealth Management.

Allianz pone a disposición de sus clientes diversos productos financieros capaces de responder a necesidades diversas de los ahorradores: Allianz Capital, unit linked, planes de pensiones, fondos de inversión y Perspektive (producto de ahorro garantizado a largo plazo con la garantía de Allianz Leben, la mayor compañía de vida de Alemania). Allianz comercializa, en la actualidad, un total de 29 fondos en sus productos unit linked y a través de su agencia de valores.

Allianz Soluciones de Inversión, la agencia de valores de Allianz, centrada en el asesoramiento financiero, la planificación patrimonial y otros servicios financieros, gestiona desde 2020 cinco fondos de inversión (Allianz Cartera Dinámica, Allianz Bolsa Española, Allianz Cartera Moderada, Allianz Cartera Decidida y Allianz Conservador Dinámico), cuatro de los cuales fueron calificados con 5 estrellas en el Morningstar Rating en sus primeros tres años de actividad (marzo de 2023).

Entre sus novedades recientes, Allianz lanzó en abril el fondo Allianz Target 3% 2025 EUR CLASS, un fondo de renta fija diversificada, con un objetivo de rentabilidad prefijado. Accesible desde una inversión mínima de 1.000 euros, ofrece una rentabilidad estimada TAE del 3%, para un periodo de 15 meses. Allianz Target 3% 2025 EUR CLASS puede contratarse a través del producto unit linked Allianz FondoVida de Allianz Seguros o a través de la agencia de valores Allianz Soluciones de Inversión, hasta finales del mes de junio.

En España, en 1998, el capital riesgo movía apenas unos 2.000 millones de euros, con un volumen de operaciones de entre 200 y 300 millones de euros. Hoy, el volumen de las operaciones se sitúa entre los 6.000 y 9.000 millones de euros, y en nuestro país el capital riesgo maneja 48.000 millones de euros. El mercado se ha multiplicado por 24, según datos de SpainCap.

En ese primer momento, a finales de la década de los 1990, sólo inversores públicos confiaban en el capital riesgo: lo veían como una forma de dinamizar la economía, como así fue, y fueron los que apostaron primero para dejar luego el relevo a inversores privados, que tuvieron que ver resultados para animarse a seguir al público.

Ese patrón es el que, con gran seguridad, se va a repetir con la inversión de impacto, que ahora mismo se encuentra en un punto similar al del capital riesgo en 1998. Se trata de un segmento aún por desarrollar hasta su máximo potencial, pero es incuestionable que existe hoy en día una creciente inquietud por parte de muchos inversores por alinear sus carteras con sus valores y principios, movilizando su capital hacia proyectos y empresas que generen un cambio real y positivo, sin por ello sacrificar rentabilidad.

Aunque aún no lo sepan, estos inversores son inversores de impacto: buscan obtener retornos financieros atractivos y estables, pero también quieren que su capital sirva para “cambiar el mundo”. Y, a pesar de que soy consciente de que esta expresión levanta aún muchas cejas (yo mismo me encontraba entre estos inversores más escépticos hasta hace pocos años), la realidad es que, gracias a la inversión de impacto, hoy en día el dinero sí puede impulsar cambios sociales y medioambientales positivos proporcionando rentabilidades de hasta dos dígitos. Por ello, y aunque podamos decir que el perfil del inversor de impacto en España está por construir, la clave está en entender bien qué es esto de la inversión de impacto.

Siguiendo la definición del Consejo Asesor para la Inversión de Impacto en España, SpainNAB, es la “práctica de invertir capital en empresas y/o proyectos sociales que busquen generar un impacto social y/o medioambiental positivo, además de obtener un retorno financiero”. Es decir, rentabilidad e impacto van a la par y tienen el mismo protagonismo en el proceso de selección de valores de una cartera. Se trata de un modelo de inversión que echa por tierra una doble falsa creencia: por un lado, la de que para que una inversión obtenga rentabilidades atractivas no es necesario prestar atención a los efectos que esa inversión tenga a nivel social o medioambiental; y, por otro, la idea de que para que una inversión tenga un impacto positivo debe sacrificarse rentabilidad. Y es que la inversión de impacto profesional y rigurosa está sujeta al mismo escrutinio, nivel de exigencia y due dilligence que cualquier otro tipo de inversión, pero por triplicado: se presta la misma atención y se dedican los mismos recursos a analizar los factores y riesgos financieros, sociales y medioambientales de las compañías.

Dicho esto, hay numerosos enfoques dentro de la inversión de impacto. Para nosotros, es aquella que invierte en empresas rentables que dan soluciones sostenibles a problemas sociales, con el propósito de mejorar la calidad de vida de las personas vulnerables. Desde este punto de vista, la rentabilidad está ligada al impacto así que invertimos en empresas en las que el impacto es el core del negocio. Así, cuanto más impacto, más rentabilidad. Y lo cierto es que muchas de estas grandes oportunidades de inversión se encuentran, como quien dice, a la vuelta de la esquina, en empresas y proyectos que pasan desapercibidos para una gran mayoría de inversores… Quizá se entienda mejor con un ejemplo.

Una de nuestras empresas en cartera es Sqrups. Es una compañía de distribución que tiene ya 80 supermercados en España que vende excedentes de grandes multinacionales, normalmente alimentos y productos de primera necesidad, de la mayor calidad, con descuentos de entre un 20% y un 80%. Además del impacto en las personas que compran, el 75% de las personas que Sqrups contrata son de difícil empleabilidad o en riesgo de exclusión social. Es decir: genera impacto social por precio, por contratación y además evita el desperdicio, alimentario y no alimentario.

El impacto social está claro. Veamos ahora la rentabilidad: Sqrups facturaba 5 millones hace dos años. En 2023, cerró el ejercicio con 15 millones y prevemos unos 30 a finales de 2024. Doblamos resultados cada dos años y la compañía genera caja.

Cuanto más crece la compañía, más impacto genera. Esa es la esencia de la inversión de impacto.

Las inversiones de impacto en cierta forma son además “activos refugio”, ya que en muchas ocasiones están descorrelacionados con los mercados financieros, por lo que permiten diversificar carteras, tienen crecimiento orgánico y buenos planes de negocio. Siguiendo con el ejemplo de Sqrups: cuando Rusia invadió Ucrania, la inflación desestabilizó a toda Europa, todo parecía venirse abajo. Sin embargo, fue ese contexto inflacionario el más favorable posible para Sqrups, que disparó sus ventas y la hizo más rentable a la vez que generaba más impacto en los hogares más frágiles y expuestos a la subida de precios de los alimentos y otros bienes básicos.

Puede que haya quien piense que el colectivo beneficiado por el impacto es pequeño pero en España hay 12 millones de personas (el 26% de la población) en riesgo de exclusión, según el INE.

Tribuna elaborada por Daniel Sandoval, director de inversiones en Global Social Impact Investments

Las elecciones al Parlamento Europeo han dejado tres conclusiones claras: los partidos de extrema derecha -con un matiz antisistema- han ganado peso; sigue habiendo una mayoría de centro; y los resultados han tenido un fuerte impacto en la política local francesa y belga. Las consecuencias de este resultado electoral aún no se dejan, por lo que el mercado se muestra, por ahora, más preocupado en las decisiones que tome la Reserva Federal de EE.UU. esta semana, en materia de política monetaria.

Según los primeros resultados oficiales publicados por la Eurocámara, las formaciones políticas de ultraderecha han aumentado su presencia. Sin embargo, la victoría ha sido para el Partido Popular Europeo (PPE) con 191 escaños, seguido de Socialistas y Demócratas (S&D) con 135 y Liberales (Renew), con 83. Estos resultados también dejan un adelanto electoral en Francia, ya que su presidente, Emmanuel Macron, ha disuelto la Asamblea Nacional y convocado elecciones legislativas para finales de este mes; y la dimisión del primer ministro belga, Alexander de Croo. En ambos casos, el motivo ha sido el mismo: su pérdida de votos en estas elecciones y el auge de otros partidos más extremos de derechas.

En opinión de Gilles Moëc, economista jefe de AXA Investment Managers, no se esperaba que el resultado de las elecciones europeas desencadenara un gran cambio de postura en la UE. «Aunque el espacio político general de los partidos mayoritarios se está reduciendo, el Parlamento Europeo tiene una larga tradición de cooperación entre los principales grupos –centro-derecha, liberales y socialdemócratas– que, a tenor de los resultados nacionales vistos hasta ahora, probablemente conserven juntos una cómoda mayoría de los escaños. Puede que sea más difícil alcanzar los compromisos necesarios y habrá que tener en cuenta los cambios en la opinión pública, pero no cabe esperar un cambio radical de rumbo. Sin embargo, la decisión del presidente francés de disolver la Asamblea Nacional, la cámara baja del Parlamento francés, en respuesta al voto europeo, cambia la perspectiva», afirma.

Sobre la decisión tomada por Macron, Lizzy Galbraith, economista política de abrdn, añade que “estas elecciones no afectarán a la posición de Macron como presidente, pero le exponen a tener que gobernar con los partidos de la oposición en el Parlamento, lo que agravaría las dificultades que ha tenido para aprobar leyes durante su actual mandato”. Para Axel Botte, responsable de Estrategia de Mercados de Ostrum AM (affiliate de Natixis IM), se abre una gran incertidumbre en Francia: «No está claro si la ultraderechista RN puede asegurarse un gobierno mayoritario en esta coyuntura. La imposibilidad de formar un gobierno liderado por RN podría convertir al centro-derecha de Macron en la única solución viable. En cualquier caso, estas elecciones son extremadamente importantes de cara a las próximas elecciones presidenciales de 2027″.

Según Mabrouk Chetouane, responsable de estrategia global de Natixis IM Solutions, «las consecuencias económicas y financieras de este trueno político ya son palpables» en Francia, donde el principal índice bursátil, el CAC 40, abrió con fuertes caídas, reflejo de la inquietud de los operadores del mercado por la visibilidad de la trayectoria de la economía francesa. «Los planes de reforma podrían verse abruptamente frenados por la probable formación de una coalición, que daría lugar a un gobierno de coalición en un contexto en el que el estado de las finanzas públicas no deja margen de maniobra al futuro gobierno. Francia, pilar de la zona euro, podría encontrarse en un posible callejón sin salida. Esto reduciría la visibilidad de los inversores, acentuaría la volatilidad de las bolsas nacionales y aumentaría el coste de la deuda… Un trío deletéreo que alejaría temporalmente a los inversores extranjeros de los mercados franceses», apunta Chetouane.

¿Dónde mira el mercado?

Ante este nuevo marco político de fondo, los mercados se muestran, por ahora, tranquilos y vigilan lo que realmente consideran será la cita de la semana: la reunión de política monetaria que celebrará la Reserva Federal de EE.UU. esta semana. Es decir, lo que realmente importa es si el próximo jueves, la Fed anuncia o no su primera bajada de tipos de este año, tal y como hizo el BCE la semana pasada.

Para contextualizar qué hará la Fed, de nuevo es importante mirar hacia los datos. “Los últimos datos de empleo de Estados Unidos dieron señales mixtas. La proporción de empleos no cubiertos por trabajador desempleado cayó a niveles de 2019, lo que sugiere una relajación de la tensión en el mercado laboral. Sin embargo, el fuerte crecimiento de las nóminas no agrícolas y el aumento del 0,5% de los ingresos medios por hora de los trabajadores de producción y no supervisores podrían indicar presiones salariales inflacionistas. El IPC de esta semana podría ayudar a aclarar si EE.UU. está disfrutando de un momento goldilocks de desaceleración de la inflación combinado con un empleo resistente o si persisten las presiones inflacionistas”, señala Ron Temple, jefe de estrategia de mercados de Lazard.

En opinión de Javier Molina, analista senior de mercados para eToro, tras los últimos datos conocidos sobre la marcha de la economía de los Estados Unidos, la Fed se enfrenta a desafíos significativos para alcanzar su objetivo de inflación del 2%, tras el sólido desempeño de la economía y del mercado laboral. “En la próxima reunión del Comité Federal de Mercado Abierto (FOMC) del 12 de junio, es improbable que la Fed modifique su orientación sobre futuros recortes de tipos dada la falta de confianza en la sostenibilidad de la trayectoria desinflacionaria actual”, señala Molina.

Por su parte, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, recuerda que, en las últimas semanas, los miembros del Comité Federal del Mercado Abierto (FOMC) han pedido más paciencia en la flexibilización, lo que probablemente se traducirá en una revisión al alza de la mediana del nivel apropiado para finales de año del tipo de los fondos federales. «Nuestra hipótesis de base sigue siendo la de dos recortes de tipos (en septiembre y diciembre), con un solo recorte como segundo escenario más probable. Más importante para los tipos a largo plazo, es probable que el FOMC siga revisando al alza su estimación del tipo de interés neutral a largo plazo, un indicador del nivel en el que se detendrá el ciclo de relajación. La mediana actual del 2,6%, que corresponde a un tipo real del 0,6%, es muy inferior a lo que piensa la mayoría de los analistas: las aproximaciones basadas en el mercado son coherentes con un tipo superior al 3%».

Implicación para los inversores

Para Reto Cueni, economista de Vontobel, el resultado de las elecciones muestran que se ha producido se ha producido un fortalecimiento de los partidos «antisistema» de extrema derecha en Europa, pero no han superado las estimaciones. Esto significa que la «mayoría de centro» se mantiene intacta en el Parlamento Europeo, obteniendo probablemente más del 55% del total de votos, mientras que los partidos verdes de toda Europa sí perdieron escaños parlamentarios.

En su opinión , esto signfica tres cosas para los inversores. La primera que, según Cuenni, esa «mayoría de centro» aporta estabilidad en un Europa de elevada incertidumbre geopolítica. «De momento, son noticias positivas para los inversores. Sin embargo, en las próximas semanas se verá si los partidos de centro pueden trabajar juntos y elegir a un presidente de la Comisión Europea también de centro para el nuevo mandato de cinco años», afirma.

En segundo lugar, Cueni considera que el giro hacia partidos de derecha más «antisistema» que se oponen políticamente al «nuevo acuerdo verde» y dan prioridad en su programa a la seguridad nacional y el control de fronteras, muestra cómo ha cambiado el enfoque político en Europa. «Los inversores tienen que estar atentos a la presentación, a mediados de julio, de los programas de los candidatos a la próxima presidencia de la UE, que permitirán conocer la agenda de los partidos y el impulso político en Europa», advierte.

Por último añade que, en tercer lugar, «las elecciones parlamentarias anticipadas en Francia aumentarán la incertidumbre sobre el curso político de la segunda mayor economía de Europa». Según su análisis, dado que el sistema político del país hace que la política exterior y de defensa sea en gran medida una prerrogativa presidencial, «la incertidumbre sobre la futura colaboración de Francia en Europa y en el plano geopolítico sigue estando controlada, al menos hasta la primavera de 2027, cuando están previstas las próximas elecciones presidenciales francesas».

La visión sobre las elecciones en Europa

Los expertos de las gestoras ya habían advertido de que podría haber una mayor presencia de la extrema derecha, tal y como adelantaban algunos sondeos. Nicolas Wylenzek, estratega macroeconómico en Wellington Management, señalaba antes de las elecciones que estas podrían acelerar un cambio en las prioridades políticas de la UE, lo que tendría implicaciones potencialmente significativas para la renta variable europea. Sin embargo, aclaraba que ese reajuste dependerá de una serie de factores, como la composición de la Comisión Europea, los cambios en el panorama político de los Estados miembros y acontecimientos internacionales como la guerra en Ucrania y las elecciones estadounidenses.

“Aunque una reducción de la carga administrativa podría ser claramente positiva para las empresas de la UE, considero que el cambio de rumbo general es marginalmente negativo. Las reformas que impulsan una mayor integración, como la unión bancaria y la unión de los mercados de capitales, reforzarían la resistencia de la economía de la UE y facilitarían el crecimiento, mientras que permitir y fomentar la inmigración de mano de obra cualificada podría ser importante para ayudar a limitar la inflación y mejorar el crecimiento de esta tendencia”, explicaba.

En este mismo sentido se pronunciaba hace unos días John Polinski, vicepresidente y gestor de cartera de renta fija en Federated Hermes, quien señalaba cómo las elecciones al Parlamento Europeo de 2024 podrían resultar en la primera coalición de centro-derecha de la UE, con el Partido Popular Europeo uniéndose a los Conservadores y Reformistas Europeos y a Identidad y Democracia. Según indicaba, este cambio podría moderar las políticas ambientales y migratorias, y alterar las dinámicas de gasto y deuda dentro de la UE. “Creemos que un giro político a la derecha tendrá un efecto moderado en los mercados europeos de renta fija a corto plazo. Pero a más largo plazo, un cambio podría afectar significativamente a los mercados, especialmente en lo que respecta a las fusiones y adquisiciones transfronterizas y a la política industrial, ESG y fiscal”, aseguraba.

Por último, Felipe Villarroel, gestor de TwentyFour AM (Boutique de Vontobel), lanzaba una reflexión clara para no dejarse llevar por los titulares de hoy: “En nuestra opinión, no es probable que las consecuencias macroeconómicas sean tan grandes como podrían ser algunos de los titulares tras las elecciones. Aunque es muy probable que el eurodiputado medio se mueva hacia la derecha, eso no significa que la macropolítica vaya a cambiar drásticamente. Sin duda, habrá consecuencias microeconómicas para sectores muy afectados por la política climática, por ejemplo, en caso de que se reviertan algunas políticas. Pero tendemos a pensar que la mayoría de las variables macroeconómicas y los datos agregados de las empresas, como el apalancamiento o las tasas de impago, no cambiarán demasiado como resultado de las elecciones. El impacto macroeconómico teórico más perturbador sería un escenario en el que se cuestionará la integración europea. Incluso si la extrema derecha consigue una victoria masiva la próxima semana, no tendrá ni de lejos el número de escaños necesario para amenazar seriamente lo anterior. Puede que haya titulares incendiarios tras las elecciones, pero creemos que desde el punto de vista macro y de gestión de carteras de renta fija los titulares no se traducirán en hechos”.

El 6 de junio se celebraron 90 años de la Securities Exchange Act de 1934 (conocida como la Exchange Act), que puso en marcha la SEC (Securities and Exchange Commission). Esta Ley, junto con la Securities Act de 1933, constituye la base jurídica que rige los mercados de capitales en EE.UU.. Constituidas en el concepto de un marco regulador basado en la divulgación de información y neutral con respecto a los méritos, estas leyes han facilitado un enorme crecimiento económico, la creación de empleo y la innovación para la economía estadounidense en los últimos 90 años.

“Es un periodo que refleja el ascenso de nuestro país hasta convertirse en una superpotencia económica, y no por mera coincidencia”, destaca Mark T. Uyeda, comisario de la SEC en la oficina regional de Boston, quien explica que como cualquier organización, la SEC no es más que un instrumento jurídico que sólo existe sobre el papel. “Lo que da vida a la Comisión es su gente y su cultura. Hoy celebramos la dedicación de los funcionarios que han hecho de esta agencia lo que es en las últimas nueve décadas. Tenemos una deuda de gratitud con todos los que nos han precedido. Es un honor contar esta tarde con el Presidente Breeden, la Presidenta Schapiro y el Presidente White para representar a esos predecesores”, ha indicado.

Para entender su historia y creación, es necesario volver a 1930, cuando EE.UU. se enfrentaba a inmensos desafíos. En primer lugar, el crack bursátil de 1929 había sacudido la confianza del público en nuestros mercados y nuestra economía se resintió. “En ese momento de la historia, el Congreso tenía una alternativa. Varios estados ya habían adoptado leyes de valores que a menudo se denominaban leyes de cielo azul. De hecho, antes de incorporarme a la Comisión en 2006, fui regulador en el Departamento de Sociedades de California, creado por la legislatura californiana en 1913 para supervisar la oferta y venta de valores”, apunta T. Uyeda.

Y continúa: “En lugar de adoptar las leyes del cielo azul basadas en el mérito que muchos estados habían aplicado, incluido California, el Congreso optó por aplicar un régimen basado en la divulgación. Fue una elección fortuita, tomada mucho antes de que se generalizara el debate sobre la hipótesis de los mercados eficientes, y que sentó las bases del crecimiento económico posterior”.

En su opinión, al hacer hincapié en la transparencia y la rendición de cuentas, la SEC sentó las bases de unos mercados de capitales que prosperan gracias a la libre circulación de información. “Se facultó a los inversores para tomar decisiones informadas por sí mismos, mientras la SEC facilitaba un entorno de información creíble e integridad del mercado. Este enfoque ha sido una razón fundamental por la que nuestros mercados se han convertido en la envidia del mundo”, destaca.

En septiembre de 1970, el presidente Hamer Budge expresó estos puntos sucintamente: “Los inversores, tanto grandes como pequeños, pueden invertir en nuestros mercados con la seguridad de que son las fuerzas del mercado, y no las manipuladoras, las que determinan los precios diarios que pagan y reciben por sus valores. Es vital para nuestro crecimiento y desarrollo económicos que nuestros mercados de valores sigan funcionando de forma justa y sin restricciones artificiales”.

Según la experiencia de Uyeda, que ha formado parte de la SEC durante los últimos 18 años, primero como miembro de su personal y luego como Comisario, pese a los logros alcanzados, “no podemos dormirnos en los laureles”. En este sentido indica: “Del mismo modo que los redactores de la Ley del Mercado de Valores probablemente no habrían imaginado un mundo en el que un inversor pudiera comprar y vender cestas de valores en un diminuto dispositivo de comunicaciones móviles desde cualquier lugar del país, tenemos que reflexionar sobre cómo cumple la SEC su misión de proteger a los inversores, mantener unos mercados justos, ordenados y eficientes, y facilitar la formación de capital en un entorno tecnológico en constante evolución”. Por ello, el Comisario invita a reafirmar el compromiso con los principios sobre los que se fundó esta agencia. “Estoy deseando trabajar con ustedes en este camino”, concluye.

Desde el año 2000, los dividendos de los mercados emergentes (ME) han crecido el doble de rápido que los del resto del mundo [1]. Los mercados emergentes, que se caracterizan por unos fundamentales empresariales firmes y un universo de inversión en expansión, ofrecen una atractiva oportunidad de inversión a largo plazo para los inversores que buscan generar tanto ingresos como crecimiento.

Nuestro análisis, al que denominamos «follow-the-cashflow» y que se caracteriza por buscar compañías con altos niveles de cash flow, se centra en empresas con balances sólidos y fundamentales atractivos. Eso significa que siempre estamos atentos a las oportunidades en sociedades generadoras de efectivo que sean capaces de pagar dividendos sostenibles y crecientes a los accionistas.

¿Cómo se traduce esto en la práctica?

Por ejemplo, Kaspi. Con sede en Kazajstán, la empresa representa el desarrollo microeconómico de la «tecnología como plataforma» y es responsable en gran medida de la digitalización del país. La sociedad gestiona un ecosistema de pagos en línea, mercados y tecnología financiera que ha cambiado la forma en que la gente paga, compra y gestiona sus finanzas.

La empresa sigue evolucionando y ha añadido componentes a su aplicación, incluidos servicios de viajes y comestibles. Kaspi está alineada con todos los comerciantes clave de Kazajstán, y su escala le permite ofrecer una amplia gama de servicios a precios razonables y asequibles. A su vez, esto permite a la empresa generar rendimientos por encima de lo que podría considerarse normal y que pueden distribuir entre los accionistas.

Creemos que Kaspi sigue infravalorada, quizá por la proximidad de Kazajstán a Rusia. Sin embargo, nuestro análisis del riesgo político sugiere que Kazajstán parece ser un gran beneficiario de los flujos migratorios procedentes de Rusia. Estimamos que sus beneficios podrían alcanzar una tasa de crecimiento anual compuesto del 30% a medio plazo, a medida que la empresa siga ampliando sus servicios y añadiendo más prestaciones premium.

Kaspi tiene una rentabilidad por dividendo de entre el 7% y el 9% [2], lo que representa un flujo de ingresos atractivo en relación con otras clases de activos.

Construcción naval

Korea Shipbuilding & Offshore Engineering (KSOE) es uno de los mayores constructores navales del mundo. En nuestra opinión, destaca entre sus homólogos. El balance de la compañía ha demostrado ser capaz de resistir largas recesiones, y su apuesta por la investigación y el desarrollo la sitúan a la vanguardia de los grandes cambios del sector.

Durante 2023, recibió 21.800 millones de dólares en nuevos pedidos, lo que representa el 150% de su objetivo anual. Con una cartera de pedidos equivalente a más de tres años de ingresos actuales, se mantendrá ocupada en la producción durante algún tiempo [3].

Con la creciente importancia de los factores de sostenibilidad y ESG en la fijación de precios del mercado, muchos inversores rehúyen las industrias con altas emisiones de carbono, como el transporte marítimo.

Sin embargo, KSOE desempeña sin duda un papel de liderazgo en la transición hacia la energía verde. Durante la crisis del Covid-19, invirtió mucho en investigación y desarrollo de nuevos buques con menos emisiones. Esto ya ha empezado a dar resultados. Recientemente, comercializó con éxito su primer vehículo propulsado por amoníaco, consiguiendo un contrato con una naviera europea para cuatro mega transportistas por valor de 557.000 millones de wones surcoreanos (432.4 millones de dólares) [4]. Según KSOE, estos transportistas reducen las emisiones de CO2 hasta en un 95%.

Según las valoraciones actuales, los inversores no parecen tener en cuenta este ciclo de sustitución ecológica. Sin embargo, con el apoyo de la Organización Marítima Internacional, creemos que los pedidos de nuevos buques ecológicos aumentarán en los próximos años.

En la actualidad, la empresa no paga dividendos, ya que en los últimos años ha preferido reinvertir en el crecimiento del negocio. Dicho esto, hemos considerado cuidadosamente dos aspectos al examinar las credenciales de ingresos de KSOE: la capacidad de la empresa para pagar un dividendo sostenible y su voluntad de hacerlo. En este sentido, creemos que KSOE cumple ambos requisitos.

Impulsar el éxito

Las perspectivas de Bajaj Holdings están estrechamente ligadas a la floreciente clase media india.

Con sede en Pune (Maharashtra), las dos actividades de la empresa reflejan la creciente solidez financiera del consumidor indio. Bajaj Auto es un fabricante líder de vehículos de dos y tres ruedas, mientras que Bajaj Fin Serve es una empresa de financiación al consumo.

Los vehículos de Bajaj Auto tienen precios competitivos y, lo que es más importante, la compañía ha invertido en la durabilidad de sus productos, que tienden a mantener su valor mejor que los de la competencia. Bajaj también se ha expandido a otros mercados geográficos, como África y América Latina, y las exportaciones representan alrededor del 40% de las ventas totales de la empresa [5].

La próxima generación de transporte -los vehículos eléctricos- también debería ser un importante factor positivo para la empresa. Según McKinsey, la demanda india de movilidad eléctrica de pequeño formato (que incluye motocicletas, scooters y vehículos de tres ruedas) podría aumentar hasta unos nueve millones de unidades en el ejercicio 2030.

Desde sus pequeños comienzos, Bajaj FinServe y su filial, Bajaj Finance, se han diversificado para ofrecer mayores préstamos, hipotecas y seguros. Con el tiempo, esperamos que esta institución financiera no bancaria se haga con una mayor cuota de mercado, especialmente frente a los bancos estatales indios.

La clave del éxito de cualquier institución financiera es identificar una base de clientes sana y valorar el nivel de riesgo en los tipos de interés que ofrece. Bajaj Finance ha demostrado ser muy hábil en este aspecto. Un segundo aspecto realmente positivo es su liderazgo en la digitalización. Ha impulsado nuevas iniciativas digitales, incluida una aplicación de préstamos personales, para ampliar la disponibilidad de sus productos.

¿Qué significa todo esto para los inversores en renta variable? La rentabilidad por dividendo actual de Bajaj Holdings, basada en el precio de lanzamiento, es del 13,02% [6]. Como inversores, buscamos compañías sanas que puedan generar flujos de ingresos atractivos, pagar parte de esos ingresos a los accionistas en forma de dividendos y mostrar el potencial de hacer crecer ese dividendo con el tiempo. En nuestra opinión, Bajaj Holdings cumple todos nuestros requisitos.

Conclusiones

Los mercados emergentes ofrecen un panorama dinámico y fértil para los inversores exigentes centrados en los ingresos y la rentabilidad total. Los ejemplos anteriores ponen de relieve la profundidad y diversidad de oportunidades que aguardan a una participación activa. A medida que estos mercados sigan evolucionando, impulsados por un sólido crecimiento económico y una creciente sofisticación del mercado, el potencial para generar rentabilidades atractivas no puede sino aumentar.