El miércoles 18 de junio, a las 15:00h CEST, Janus Henderson Investors celebrará su próximo webcast: «Global Small Cap Strategy».

En este nuevo webcast de la firma, Richard Brown, gestor de Cartera de Clientes, ofrecerá una actualización de la estrategia Global Small Caps, además de compartir el posicionamiento y el rendimiento más recientes.

Pixabay CC0 Public DomainAutor: Dimitris Vetsikas from Pixabay

La revisión de precios de los últimos 18 a 24 meses ha provocado que algunos de los sectores que estuvieron entre los favoritos de los inversores durante la pandemia hayan perdido protagonismo, mientras que en otros casos algunos sectores que fueron castigados con la llegada del covid-19 siguen arrastrando un lastre que se ha vuelto más difícil de justificar. Con motivo del Global Investment Summit que celebró Janus Henderson Inverstors recientemente de forma virtual, la firma sentó a cuatro de sus expertos para debatir sobre nuevas oportunidades de inversión e ideas a las que el mercado no está prestando tanta atención como debería.

Sector salud: al inicio de un nuevo ciclo

Andy Acker, gestor de carteras del equipo de salud de Janus Henderson, habló de la fuerte corriente de innovación en el sector salud, que se está materializando en nuevos medicamentos, tratamientos y, en definitiva, en “nuevas maneras de comprender el funcionamiento del cuerpo humano”. El gestor citó como ejemplo el impacto de las terapias genéticas o los tratamientos para abordar la obesidad, que solo el año pasado generaron 30.000 millones de dólares en ventas en 2023. Acker anticipa una cifra exponencialmente mayor, al cifrar en más de 100 millones el número de pacientes con obesidad en EE.U. y en más de 800 millones en todo el mundo, mientras que la penetración del tratamiento por el momento se mantiene en tasas de un dígito bajo.

El experto explicó que el sector de salud ha estado “relativamente fuera del favor de los inversores”, después de registrar en 2023 sus ingresos más bajos de los últimos 25 años, tras la resaca de ventas registradas durante la pandemia.

Acker insistió en que, mientras que se producía esta caída en los ingresos, se ha mantenido al mismo el ritmo de innovación en niveles récord, con el lanzamiento de un buen número de nuevos medicamentos y tratamientos que deberían abrir vías futuras de ingresos para las compañías del sector, hasta el punto de afirmar: “Nos encontramos en los primeros estados de un ciclo de nuevos productos en un momento en el que las valoraciones del sector son bajas”, por lo que destaca como adecuado este punto de partida para un inversor con horizonte de largo plazo.

Real estate: muy cerca del punto de inflexión

Los últimos 18 a 24 meses han sido negativos para el real estate, pero Guy Barnard, co director de renta variable inmobiliaria global y gestor, asegura que está llegando a “un punto de inflexión”, por tres motivos: los tipos de interés se han estabilizado, las compañías del sector están reinvirtiendo en sus modelos de negocio, y poco a poco los inversores están recuperando confianza para invertir.

El experto recuerda que el posicionamiento general sigue estando muy infraponderado en real estate; como consecuencia, a pesar de que muchas compañías hayan saneado sus balances, todavía pueden encontrarse REITs cotizando con atractivos descuentos.

Barnard recuerda que la cotización de los REITs suele reflejar más bien lo que se espera de esta clase de activo en el futuro, y que ahora las valoraciones están anticipando cambios en el sector: “Estamos en las primeras fases de la recuperación del real estate, estamos viendo más acceso al capital (vía deuda) de las compañías del sector”. El gestor destaca el bajo apalancamiento del real estate y del incremento de la diversificación de las vías de financiación a las que tienen acceso estas compañías más allá del mercado de bonos y de los préstamos bancarios, una tendencia que está generando numerosas oportunidades de inversión.

Dicho esto, el gestor recomienda un enfoque “selectivo” para poder identificar las tendencias correctas y qué compañías están expuestas. Pone como ejemplo cómo el boom del comercio electrónico durante el confinamiento, junto con la creciente adopción del trabajo en remoto, están reconfigurando el sector, impulsando una fuerte demanda estructural por parte de los arrendatarios al rebufo de varias tendencias: la digitalización de la economía, que se traduce en la demanda de instalaciones tecnológicas como los centros de datos; el cambio demográfico hacia una sociedad más envejecida, que se refleja en la mayor demanda de viviendas y alojamientos adaptados para la generación boomer, y la adaptación del real estate a la transición energética, con nuevos edificios más sostenibles y eficientes. “Todas estas tendencias están generando niveles ocupacionales muy fuertes que probablemente están siendo pasados por alto por el mercado”, concluyó Barnard.

Inteligencia artificial y sostenibilidad

El gestor Hamish Chamberlayne abordó durante su intervención el impacto de la inteligencia artificial y de la desfragmentación política sobre la inversión en renta variable sostenible. Citó en primer lugar las implicaciones que tiene la IA en términos de consumo energético: “La demanda de electricidad había registrado un crecimiento bastante plano, pero ahora la electrificación se ha convertido en una tendencia secular”, observa. El experto afirma que la demanda de energía por parte de un número creciente de centros de datos por construir podría llegar a duplicarse en los próximos años, habida cuenta de que solo Microsoft planea construir 800 de estos centros en los próximos años, con sus consecuentes necesidades de electricidad y agua. Para Chamberlayne esta tendencia está generando oportunidades en el sector de servicios públicos e instalaciones relacionadas, como por ejemplo compañías de cable.

El experto resaltó que la electrificación, la descarbonización y la digitalización siguen siendo tres grandes tendencias seculares en desarrollo para invertir, aunque habla de cierto agotamiento del entusiasmo por la inversión ESG después del fuerte boom visto en 2020. En su opinión, “las compañías de gran capitalización siguen impulsando el camino, con más inversión en infraestructuras para seguir implementando la integración de criterios de sostenibilidad”

Semiconductores, los ganadores de la IA

También abordó cuestiones relacionadas con la inteligencia artificial Denny Fish, gestor de carteras en el equipo de Tecnología e Innovación de Janus Henderson. El gestor destacó las ideas de inversión menos obvias en torno a la IA, fijándose en compañías a lo largo de toda la cadena de suministro. “Hay bienes de consumo diario que necesitan de automatización”, ejemplifica.

Para Fish, una de las oportunidades de inversión más evidentes está en los fabricantes de semiconductores, que se benefician del aumento de la demanda en industrias tan variadas como la aeroespacial, la de automóviles o los hiperescaladores. Además, considera que se pueden beneficiar del entorno macro actual, en el que impera una mayor intensidad de capital: “En este entorno de incremento del capex va a ser muy importante determinar quiénes son los ganadores y perdedores tras la inteligencia artificial en el sector tecnológico”.

Fish recordó que los múltiplos del sector tecnológico están creciendo más rápido que la economía global, y que sus compañías tienen una gran habilidad para generar flujos de caja, por lo que elegir a las correctas para invertir supone una “emocionante oportunidad de inversión para toda la década”.

Fuente: Janus Henderson Global Investment Summit – realizado el 21 de mayo de 2024. Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Foto cedidaDe izquierda a derecha: Brian Ruder, Kurt Björklund y Dipan Patel.

Permira, firma global de capital privado, ha anunciado que Brian Ruder y Dipan Patel se convertirán en codirectores generales y co CEOs, y Kurt Björklund pasará a ser presidente ejecutivo, a partir del 1 de septiembre de 2024.

Según destacan desde la compañía, Brian Ruder se unió a Permira en 2008 y actualmente forma parte del Comité Ejecutivo de Permira, preside el Comité de Inversiones de Permira Growth Opportunities y copreside el Comité de Inversiones de los fondos de compra. “Desde que se unió, ha sido fundamental en la construcción del equipo del sector de Tecnología de la firma, que codirigió hasta 2023, y ha trabajado en varias de las transacciones más notables de la firma, incluyendo Ancestry, Genesys, Informatica, LegalZoom, Lytx, Magento, McAfee, Relativity, Renaissance Learning, TeamViewer y Zendesk”, indican.

Por su parte, Dipan Patel es codirector del equipo del sector de Consumo de Permira y forma parte del Comité de Inversiones de los fondos de compra y del Comité Ejecutivo de Permira. Comenzó su carrera en Permira en 2009 en el equipo de Tecnología, antes de unirse al equipo de Consumo en 2018, y ha sido fundamental en extender el largo historial de inversiones en consumo de Permira a la era digital. Dipan ha trabajado en varias transacciones, incluyendo Adevinta, AllTrails, Ancestry, Axiom, Boats Group, Informatica, LegalZoom, The Knot Worldwide, Renaissance Learning y Yogiyo.

A raíz de este anuncio, Kurt Björklund, presidente ejecutivo de la firma, ha afirmado: “Dipan y Brian han sido líderes fuertes y contribuyentes vitales a la estrategia, cultura y historial de inversiones de Permira durante más de 15 años. Ellos encarnan los valores de Permira de colaboración, creatividad e integridad y han trabajado colectivamente en 22 inversiones en los sectores de Permira, representando aproximadamente 17.500 millones de euros de capital, incluyendo coinversiones de LP. Nombrar a Brian y Dipan como codirectores generales marca el próximo capítulo en nuestra larga historia de evolución exitosa de nuestro liderazgo y refleja nuestro compromiso con la gestión cuidadosa de la firma. Estoy emocionado de seguir involucrado activamente como Presidente Ejecutivo y trabajar estrechamente con ellos mientras continuamos haciendo crecer la firma y mejorando el rendimiento para el beneficio de nuestros inversores y nuestro equipo”.

Sobre su nombramiento, Brian Ruder y Dipan Patel, codirectores generales y co CEOs de Permira, han comentado: “Es un privilegio ser los próximos líderes de Permira, una firma que ha sido moldeada por la guía reflexiva de Kurt y los Directores Generales anteriores. La estrategia de Permira es generar retornos de inversión duraderos a través del apoyo y la construcción de negocios excepcionales. Junto con Kurt, nuestros socios y colegas en nuestras oficinas globales, estamos emocionados de escribir el próximo capítulo de nuestra firma”.

Respecto a Kurt Björklund, en 2008, se convirtió en codirector general junto a Tom Lister, quien se retiró en 2022, antes de convertirse en el único director general en 2021. Durante los últimos 16 años, la firma ha ampliado su enfoque de inversión y su gama de productos en capital privado y crédito, casi triplicando el tamaño del equipo y recaudando ocho fondos de capital privado y más de 30 vehículos de crédito en total, representando aproximadamente 60.000 millones de euros de capital.

Foto cedidaFrancisco García Paramés, presidente de Cobas Asset Management y Lola Solana, presidenta del Instituto Español de Analistas

El Instituto Español de Analistas, asociación que agrupa a más de 1.400 profesionales del análisis, ha celebrado la segunda edición de la Brújula del Año 2024, un galardón que pretende reconocer la trayectoria profesional de una figura destacada en el reciente mapa económico-financiero español.

Durante el evento, que ha sido el segundo encuentro para socios del Instituto celebrado en Madrid, se ha hecho entrega de la Brújula a Francisco García Paramés, presidente deCobas Asset Management, firma de inversión que fundó en 2017, y destacado inversor y gestor de fondos español, conocido principalmente por su enfoque en la inversión en valor.

Lola Solana, presidenta del Instituto Español de Analistas, ha sido la encargada de entregarle el reconocimiento a su impecable trayectoria profesional y ha destacado “su dedicación” al análisis fundamental y su firme compromiso con una perspectiva de inversión a largo plazo, principios que han sido la clave de su éxito en el mundo financiero. “Su enfoque meticuloso en la selección de inversiones, basado en una profunda comprensión de los fundamentos económicos y empresariales, junto con su paciencia y visión para mantener inversiones a lo largo del tiempo, le han permitido generar rendimientos excepcionales y ganarse un lugar destacado entre los inversores más respetados de Europa. La integridad y la coherencia en su filosofía de inversión reflejan no solo su habilidad técnica, sino también un compromiso ético con los intereses de sus inversores”.

Por su parte, Francisco García Paramés ha expresado su agradecimiento por este galardón y ha resaltado la labor del Instituto Español de Analistas por su contribución al desarrollo de la profesión financiera en nuestro país en sus 59 años de historia. “Para mí es un honor recibir este premio de una institución a la que tanto he seguido en el tiempo”.

El acto, que se ha celebrado en el Auditorio Caixaforum de Madrid con la colaboración de Candriam, se enmarca en la nueva etapa que el Instituto Español de Analistas inició a finales de 2022 con la renovación de su imagen corporativa y el estreno de su nueva marca. Lola Solana, que cumple dos años al frente de la presidencia del Instituto, ha recordado que el objetivo del Instituto es convertirse en referente de talento en Europa y en un punto de encuentro de la excelencia en la profesión del analista.

Por su parte, Elena Guanter, directora general de Candriam para Iberia y LatAm, ha resaltado en su discurso la labor que realiza el Instituto en el apoyo a los analistas, un sector tan importante para la gestión de las empresas y para la sociedad.

La primera edición de la Brújula del Año 2023 se otorgó a Pablo Isla y en esta ocasión también se ha contado con la presencia de algunos expresidentes de la entidad, como Juan José Toribio, Aldo Olcese, Juan Palacios, Xavier Adserà, Juan Carlos Ureta y Jorge Yzaguirre, además de una nutrida representación de los dirigentes de las principales entidades financieras, gestoras de fondos de inversión y empresas de servicios de inversión, todos ellos miembros del Instituto Español de Analistas.

Insignias de oro, plata y bronce a los socios más veteranos

En el mismo acto, el Instituto Español de Analistas también ha querido homenajear a aquellos socios que han cumplido 10, 25 y 50 años en la Asociación, haciéndoles entrega de las brújulas de bronce, plata y oro, respectivamente, de la mano de algunos patronos de la entidad.

En primer lugar, Francisco Uría, socio responsable del sector financiero en España de KPMG y Laura Ruiz de Galarreta, directora de comunicación y relaciones Institucionales de IKEA, han entregado la brújula de bronce a los socios con 10 años de antigüedad.

Seguidamente, Carolina Albuerne, socia de Uría Menéndez, y David Jiménez-Blanco, presidente de la Bolsa de Madrid, han otorgado las brújulas de plata a los socios que llevan 25 años. Por último, Asunción Ortega, patrona de la Fundación bancaria La Caixa, Ignacio Benjumea, consejero de Banco Santander, y Jorge Yzaguirre, expresidente del Instituto y actual CEO de la Bolsa de Madrid, han sido los encargados de entregar las brújulas de oro a los socios que llevan 50 años en la entidad.

AQR ha lanzado un nuevo fondo UCITS de mercado neutral y artículo 8, AQR Adaptative Equities. Se trata de un fondo de mercado neutral de renta variable que busca ofrecer altas rentabilidades sin correlación con los mercados tradicionales.

La estrategia utiliza la expresión más sofisticada y completa de los modelos de selección de acciones de AQR, para entregar alfa a través una cartera muy diversificada (más de 800 largas y 800 cortas) en posiciones de empresas desarrolladas (de alta y baja capitalización).

El objetivo de la estrategia es entregar en torno a un 6% de rentabilidad por encima de la tasa de riesgo (a largo plazo y neto de comisiones), por lo que, en el entorno actual (con el dólar cash entregando un 5%), el objetivo de rentabilidad total se situaría en el entorno del 11%.

La estrategia tiene más de tres años de track record (arrancó en febrero de 2021) y, durante este periodo, ha entregado más de un 17% de rentabilidad anualizada neta de comisiones. En términos de riesgo, busca tener un objetivo de volatilidad entre el 6%-10% y baja correlación con los mercados. Desde su lanzamiento, ha ofrecido un volatilidad anualizada del 7,3% y un -0,3 de correlación respecto al MSCI W.

El fondo UCITS que acaba de ser lanzado está disponible para inversores retail e institucionales a través de los canales usuales, ofrecerá exposición a la estrategia original con un sesgo ESG (en un fondo artículo 8 según la SFDR), y liquidez diaria (con dos días de preaviso para los reembolsos).

El Comité de Coordinación de Mercado e Incorporaciones ha comunicado que Inbest GPF ISocimi, Inbest GPF II Socimi e Inbest GPF V Socimi reunirán los requisitos exigidos para su incorporación a BME Scaleup.

Los Consejos de Administración de las treshan tomado como referencia para el inicio de la contratación de las acciones un precio de un euro por acción, lo que supone un valor total de las compañías de 14,8, 12,6 y 13,6 millones de euros, respectivamente.

El asesor registrado de las empresas es Deloitte Auditores.

Estas tres compañías tienen como actividad principal la adquisición y gestión de activos inmobiliarios de uso mixto ubicados en zonas prime dentro de las principales ciudades de la Península Ibérica, aplicando una estrategia de valor añadido para la creación de activos core multi-segmento: comercial, oficinas, hotelero, residencial, wellness y healthcare. Esta actividad se realiza de manera indirecta mediante su participación en seis sociedades (vehículos de inversión) que actualmente poseen seis activos situados en Aranjuez, Córdoba, Madrid y Sevilla.

El mercado de scaleups

Este nuevo mercado de BME se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo.

BME Scaleup cuenta ya con 14 asesores registrados.

South Summit Madrid 2024, co organizado por IE University, celebró entre los pasados 5 y 7 de junio su 13ª edición. El encuentro de referencia para el ecosistema emprendedor e innovador reunió en La Nave de Madrid a más de 6.500 emprendedores, que pudieron realizar conexiones de alto valor con 6.000 representantes de corporaciones y 2.000 inversores de todo el mundo, cuya cartera de inversión supera los 500.000 millones de dólares -174.000 millones más que el año pasado-.

Durante tres días seguidos #SouthSummit24 recibió a más de 18.000 asistentes de 133 países distintos, ocho países más que en la edición del año pasado, lo que remarca de nuevo el profundo carácter internacional del encuentro.

A South Summit Madrid 2024 acudieron más de 300 medios de comunicación de todo el mundo, así como más de 700 speakers de gran renombre internacional, que hablaron sobre las últimas tendencias en emprendimiento, innovación y también sobre la necesidad de poner al ser humano en el centro de la evolución tecnológica, siguiendo el lema de este año: ‘Human by Design’. Cabe recordar que seis de cada 10 speakers eran de procedencia internacional: tras España, Reino Unido es el país que más speakers aportó al encuentro, con un 12,7% del total, seguido de Estados Unidos (10%), Alemania (6,7%) y Francia (4,5%).

Entre estos speakers destacaron especialmente Steven Bartlett, emprendedor, escritor, inversor y autor del podcast ‘The Diary of a CEO’, el más escuchado en Europa, que centró su intervención en la capacidad para asumir el fracaso como parte del aprendizaje, y Mateo Salvatto, CEO y fundador de Asteroid Techs, que con tan sólo 18 años fundó una startup que asiste a más de 400.000 personas con discapacidad.

En #SouthSummit24 también tuvieron un gran protagonismo los fundadores de los 26 unicornios internacionales allí reunidos, como Jeff Hoffman, cofundador de Booking y director de la Red Global de Emprendimiento; Uri Levine, fundador y CEO de Waze y Moov.it, o Vincent Rosso, cofundador de BlaBlaCar Spain y de Consentio. Todos estos líderes ofrecieron sus perspectivas y opiniones sobre tecnologías como la inteligencia artificial, así como consejos para emprender y escalar un proyecto hacia el éxito empresarial.

La startup ganadora de la ‘Startup Competition de la 13ª edición de South Summit Madrid’ fue la madrileña Invopop, que ayuda a las empresas a emitir facturas en cualquier país gracias al registro de las ventas, la conversión al formato de factura y la comunicación a la autoridad fiscal competente. También se entregaron cuatro premios más: así la startup barcelonesa Sycai fue elegida como la startup ‘Más Disruptiva’, la murciana Navilens como la ‘Más Sostenible’ y las madrileñas Shakers y Embat como la ‘Más Escalable’ y la startup con el ‘Mejor Equipo’, respectivamente.

#SouthSummit24 contó con el apoyo institucional de la Secretaría de Estado de Digitalización e Inteligencia Artificial, la Comunidad de Madrid y el Ayuntamiento de Madrid, así como de Mutua Madrileña, Google for Startups, BBVA Spark, Endesa, Wayra – Telefónica Innovation y BStartup de Banco Sabadell.

Mirad a vuestro alrededor y veréis que muchas cosas son el resultado de una combinación. ¿Dónde estaríamos si el oxígeno y el hidrógeno no se combinaran para formar el agua? ¿Quién desea volver a un mundo en el que las maletas pesadas no tenían ruedas?

En el mundo financiero, la combinación de diferentes estructuras a veces puede ofrecer a los inversores una inversión atractiva. A menudo, esto puede implicar una solución que combine clases de activos para ofrecer un perfil de riesgo y remuneración diferente, pero a veces también se trata de la estructura del propio vehículo.

En busca de lo previsible

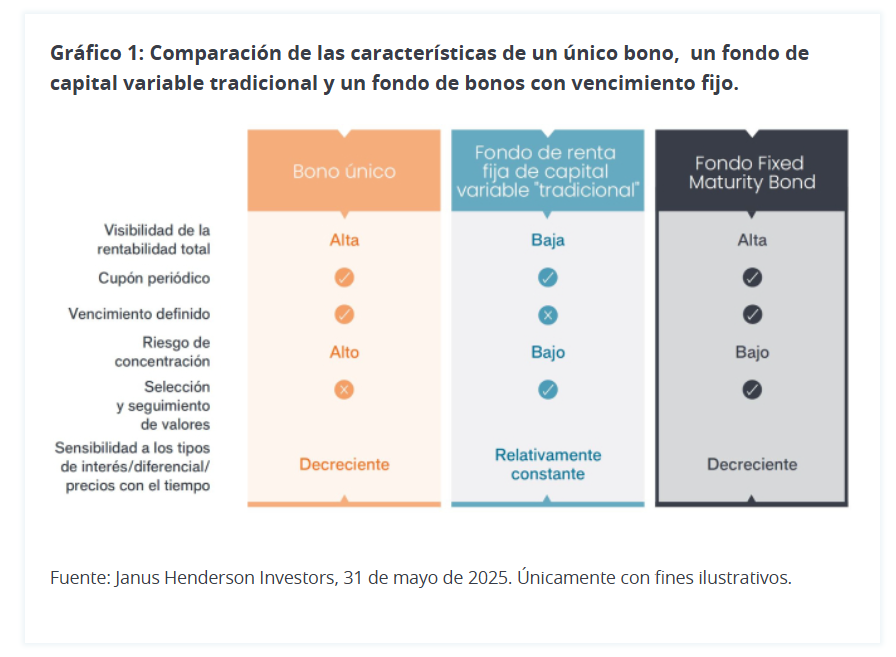

Muchos inversores ansían lo previsible. Ese es uno de los motivos por los que existe el mercado de renta fija. Al comprar un bono, un inversor básicamente presta dinero durante un período determinado y, siempre que el bono no incurra en impago, recibe rentas específicas durante el plazo del bono y su capital cuando finaliza el plazo (la fecha de vencimiento).

Los inversores valoran la previsibilidad de unas rentas constantes y la devolución del capital en una fecha de vencimiento estipulada que ofrece un único bono. Pero esto conlleva un alto grado de riesgo de concentración: ¿Qué sucede si el bono incurre en impago?

Por supuesto, un inversor podría recurrir a un fondo de renta fija, lo que reduciría el riesgo de un único emisor al diversificar una cartera de bonos y con la tranquilidad de que la cartera está gestionada por profesionales. Sin embargo, dichos fondos suelen ser de capital variable, por lo que el rendimiento del fondo puede variar con el tiempo y el valor del capital cuando el inversor decide desinvertir es menos seguro.

Aquí es donde entra en juego un fondo de bonos con vencimiento fijo. Combina las características fundamentales de un único bono (cupón periódico previsible y fecha de vencimiento fija) con las ventajas principales que ofrece un fondo (diversificación entre muchos bonos, junto con la selección de valores y la supervisión de profesionales de la inversión).

Un fondo de bonos con vencimiento fijo tiene una vida finita (normalmente entre tres y cinco años), por lo que los inversores saben cuándo esperar la devolución del capital. Además, como la mayoría de las inversiones se realizan durante el período de inversión inicial, esto ayuda a fijar los rendimientos, ofreciendo protección frente a posibles caídas de los tipos de interés. Esto ayuda a ofrecer visibilidad acerca de la rentabilidad potencial del fondo e implica que el riesgo de duración (sensibilidad a los tipos de interés) es bajo y disminuye conforme el fondo se aproxima a su vencimiento.

Los productos con vencimiento fijo están diseñados para mantenerlos hasta el vencimiento y los inversores deben estar preparados para seguir invertidos durante el plazo del fondo. Normalmente, para ayudar a proteger al resto de los inversores de la cartera, se aplica una comisión a cualquier inversor que reembolse su inversión antes de la fecha de vencimiento.

Factores clave

Al final, los elementos más decisivos para evaluar un fondo de bonos con vencimiento fijo son el nivel de generación de rentas y la sostenibilidad del cupón y del capital.

El riesgo de crédito y el riesgo de reinversión constituyen dos de las mayores amenazas para las rentas de un fondo de bonos con vencimiento fijo. Las pérdidas del crédito podrían poner en riesgo el nivel de rentas pagadas y la devolución del capital al vencimiento final, por lo que es importante contar con un gestor con gran experiencia en deuda. De igual modo, hay que tener en cuenta el riesgo de reinversión a medida que vencen los cupones y los vencimientos y hay que reinvertirlos más adelante durante el plazo del fondo, posiblemente con rendimientos más bajos. Para ayudar a reducir el riesgo de reinversión, un gestor puede mantener solo una pequeña proporción del fondo en bonos rescatables e invertir en bonos con vencimientos que se correspondan prácticamente con el plazo del fondo.

Ahí es donde resulta clave contar con un equipo de gestión con experiencia en la construcción y gestión de este tipo de carteras. Un análisis global puede ayudar a encontrar las mejores oportunidades, lo que puede implicar incluir algo de high yield junto coninvestment grade para aprovechar las ineficiencias de precios y mejorar el rendimiento.

Un enfoque dinámico

En Janus Henderson abogamos por un proceso de inversión más activo que el habitual enfoque de «comprar y mantener hasta el vencimiento», que podemos denominar «comprar y gestionar activamente». Se puede considerar como la combinación de dos elementos:

Componente de compra: se refiere al establecimiento de la cartera, fijando la base de una estrategia y el rendimiento objetivo. Aquí es donde entran en juego el acceso a inversiones adecuadas y el análisis fundamental de crédito.

Componente activo: se refiere a la continua supervisión y control de riesgos para asegurarse de que la cartera es sólida y sigue respondiendo a las expectativas.

Creemos que este enfoque de «comprar y mantener» es un factor de diferenciación potencial frente a los habituales fondos de bonos con vencimiento fijo. Al gestionar estos fondos, buscamos esencialmente la forma más eficiente y fiable de obtener un rendimiento constante para nuestros clientes a lo largo del tiempo. Crear una cartera de bonos sólida desde el primer momento es muy importante, pero las circunstancias cambian y, bajo nuestro parecer, la capacidad de ser dinámicos mediante nuestro enfoque más activo puede ser beneficiosa para evitar valores de deuda problemáticos y proteger los ingresos.

En conjunto, creemos que los fondos de bonos con vencimiento fijo pueden ofrecer a los inversores una atractiva combinación de rentas, diversificación y una fecha de vencimiento conocida.

Artículo escrito por James Briggs, gestor de Carteras del Equipo de Crédito Corporativo de Janus Henderson Investors.

El envejecimiento de la población, unido a una inflación que se resiste a disminuir y unos tipos de interés en máximos históricos, son algunos de los desafíos a los que se enfrentan los sistemas de pensiones en todo el mundo. En este contexto, tecnologías disruptivas como la inteligencia artificial pueden presentar el potencial para mejorarlos y ofrecer a las personas una mayor calidad de vida en la jubilación, según el Mercer CFA Institute Global Pension Index (MCGPI).

El MCGPI es un proyecto de investigación colaborativo entre Mercer, firma especializada en la redefinición del mundo laboral y la remodelación de los planes de jubilación e inversión, el Centro de Estudios Financieros Monash (MCFS) y CFA Institute, la asociación global de profesionales de la inversión. El índice compara 47 sistemas de jubilación, con la incorporación este año de Botsuana, Croacia y Kazajistán, y representa un 64% de la población mundial. El estudio establece un ranking global, utilizando más de 50 indicadores para asignar un valor a cada uno de los tres subíndices según su peso: suficiencia (40%), sostenibilidad (35%) e integridad (25%).

España se mantiene en el mismo puesto con respecto a 2022, situándose en la posición 26 del ranking. En el caso del sistema de jubilación español, el principal desafío continúa siendo la sostenibilidad del sistema público a medio y largo plazo. Este subíndice desciende ligeramente de 28,7 a 28,5 puntos, manteniéndose como uno de los más bajos de los 47 países analizados.

También decrece el subíndice de suficiencia de 80,0 a 79,7, mientras que el de integridad asciende hasta 79,2 desde los 78,9 anteriores. El valor general del índice español ha disminuido levemente de 61,8 en 2022 a 61,6 en 2023, debido principalmente a un descenso en el nivel de crecimiento de los activos.

El índice cataloga a España como una C+, un sistema con elementos positivos, pero con carencias y riesgos que deben ser abordados para que su eficacia y su sostenibilidad a largo plazo no sean cuestionadas.

Para mejorar el valor global del índice para el sistema español el estudio recomienda: incrementar el apoyo mínimo a los individuos de edad más avanzada con bajo nivel adquisitivo, aumentar la cobertura de los trabajadores en los planes de pensiones a través de la afiliación o inscripción automática y seguir aumentando la tasa de participación de la población activa en las edades más avanzadas.

Según Miguel Ángel Menéndez, director del área de Wealth de Mercer España, «la sostenibilidad sigue siendo el principal reto que tiene por delante el sistema de pensiones de nuestro país. De hecho, se encuentra entre los niveles más bajos del ranking de países analizados. Una vulnerabilidad que se ve presionada por la caída de la natalidad y el fuerte repunte de la inflación. Desde Mercer consideramos que, junto a medidas para reforzar la viabilidad del sistema público, sería conveniente fomentar entre los ciudadanos hábitos de ahorro privado y entre las empresas los planes colectivos».

En la 15ª edición del Mercer CFA Institute Global Index, Países Bajos ha recuperado la primera posición con un índice de 85 puntos, seguido por Islandia (83,5) y Dinamarca (81,3). Argentina obtuvo el valor más bajo del índice (42,3).

Para cada subíndice, los sistemas con los valores más altos fueron Portugal para la suficiencia (86,7), Islandia para la sostenibilidad (83,8) y Finlandia para la integridad (90,9). La puntuación más baja corresponde a Corea del Sur para la suficiencia (39,0), Austria para la sostenibilidad (22,6) y Filipinas para la integridad (25,7).

José Luis de Mora, presidente de CFA Society Spain, declaró que “el rápido desarrollo de la tecnología IA presenta oportunidades significativas para las reformas de las pensiones. España ha buscado recientemente reforzar los ingresos y mejorar la equidad y sostenibilidad de su sistema público de pensiones, y los cambios propuestos se verían favorecidos por la inversión en tecnología. Emplear la IA para el análisis de datos, la planificación de escenarios y la comunicación para gestionar mejor la transición a la jubilación representaría una oportunidad significativa para los responsables políticos”.

Por último, en esta edición, el MCGPI destaca que la caída de las tasas de natalidad ha ejercido presión sobre varias economías y sistemas de pensiones a largo plazo, afectando negativamente a las puntuaciones de sostenibilidad de países como Italia y España. Sin embargo, varios sistemas asiáticos, como Chinacontinental, Corea, Singapur y Japón han emprendido reformas para mejorar sus puntuaciones en los últimos cinco años.

Sopra Steria -especialista en consultoría, servicios digitales y desarrollo de software- ha dado a conocer los resultados de su estudio «Madurez Digital del Sector Bancario Español 2023″, realizado en colaboración con Ipsos. Una de sus conclusiones es que el 42% de los encuestados respondió afirmativamente a la pregunta de si estarían dispuestos a tener una cuenta con los principales actores del comercio de bienes o servicios en línea (Amazon, Alibaba, Uber, etc.) si ofrecieran productos financieros atractivos. Un porcentaje superior al europeo, que se situó en el 34%.

Además, el 39% abriría una cuenta con proveedores de hardware y software de alta tecnología (Apple, Microsoft, etc.) o con proveedores de correo electrónico y motores de búsqueda, como Google. Solo el 29% usaría una red social en estos mismos términos. En total, el 55% de los usuarios estaría interesado en, al menos, uno de los nuevos jugadores. De hecho, estas nuevas empresas son percibidas como menos costosas (para el 48% de los clientes), más seguras (36%) y con servicios más personalizados (36%).

“Se observa un creciente interés, liderado por España, en las soluciones financieras de carácter digital, por lo que las entidades deben permanecer muy atentas a los avances tecnológicos y a las nuevas empresas para continuar siendo competitivas de cara a sus clientes”, explicó Antonio Peñalver, director general de Sopra Steria España. “De hecho, en general, los clientes están más interesados en los nuevos jugadores debido a la cercanía que estos presentan y, sobre todo, a las capacidades de personalización”, añadió.

Confianza en los bancos

Aunque la mayoría de los clientes españoles (el 76%, frente al 80% en Europa) sigue confiando en su banco, no están del todo satisfechos con las interacciones con su entidad en momentos importantes de sus vidas, una percepción más pronunciada que la del europeo medio. El 58% de las personas cree que su banco no está interesado en hacerle ganar dinero (el 51% en Europa) y el 43% piensa que no es tratado como alguien que importe (frente al 27% en Europa que opina lo mismo).

De hecho, casi un tercio (el 29%) de los clientes españoles quiso cambiar de banco en 2023, una cifra superior a la media europea (27%). El coste de los servicios fue el argumento principal para llevar a cabo dicha acción, seguido de la calidad en el asesoramiento, la capacidad de respuesta a las solicitudes y la variedad de la oferta.

El informe también señala que el impacto del aumento de los tipos de interés parece ser mucho más significativo en España que en otros países de Europa. El 71% (el 58% en Europa) dice que esta situación podría llegar a limitar sus inversiones.

Por otro lado, los clientes españoles que han sido víctimas de un intento de hackeo (25%) han aumentado en cuatro puntos, aunque la cifra sigue por detrás de la media europea (27%). No obstante, los usuarios este año son menos positivos sobre la eficacia de la respuesta de su banco. El 42% señala que, ante estos ataques, no se tomaron las medidas oportunas o estas no fueron efectivas.

El informe, basado en encuestas a 2.000 usuarios de la banca tradicional y digital en España, mide la opinión de los clientes sobre los productos y servicios ofrecidos por sus entidades.