Saxo ha anunciado el nombramiento de Andrew Bresler como CEO de Saxo UK, efectivo a partir del 3 de junio. Según ha explicado la entidad, Bresler reemplazará a Simon Camilleri, actual CEO interino. Andrew aporta una gran experiencia en el sector financiero, habiendo sido un miembro clave del equipo de liderazgo de Saxo en APAC y Subdirector de Ventas y Trading en Singapur desde 2016 hasta 2018.

Desde la entidad apunta que su enfoque estratégico en el crecimiento de la base de clientes del banco en APAC durante este tiempo destaca su profundo entendimiento de los productos, plataformas y servicios de Saxo. Después de su período en Saxo, Andrew se desempeñó como Jefe Regional de Corretaje, Finanzas de Portafolios e Inversiones Digitales para Asia y EMEA en Citibank. Más recientemente, Andrew ocupó diversos roles de liderazgo en InvestCloud, ayudando a impulsar el crecimiento regional y supervisando las operaciones diarias desde Singapur en toda APAC.

A raíz de este anuncio, Stig Christensen, director comercial de Saxo, ha señalado: «Estamos encantados de dar la bienvenida a Andrew como el nuevo CEO de Saxo Markets UK Ltd. No solo es un líder experimentado, sino también un gran jugador de equipo con un profundo conocimiento de nuestra industria, productos, plataformas y clientes. La combinación de las fortalezas de nuestro equipo de liderazgo, los empleados en el Reino Unido y las capacidades de Andrew, me da una gran confianza en el éxito futuro de nuestro negocio en el Reino Unido, donde tenemos planes de crecimiento ambiciosos».

Por su parte, Andrew Bresler, ha indicado sobre su nuevo rol: «Es un gran honor asumir el rol de CEO en Saxo Markets UK Ltd. Como uno de los mercados más grandes para la industria de servicios financieros a nivel mundial, el Reino Unido ofrece una enorme oportunidad para hacer crecer la marca Saxo. Saxo UK está bien posicionado para capturar esta oportunidad gracias a nuestra amplia y en expansión gama de productos y precios competitivos que se lanzaron a principios de este año. Junto con la sólida base regulatoria que el equipo ha construido, tengo plena confianza en que podemos alcanzar todo el potencial del negocio juntos. Espero con ansias trabajar con el apasionado equipo en Londres y en toda la organización. Realmente se siente como volver a casa, y estoy emocionado por el viaje que tenemos por delante».

Pixabay CC0 Public Domain. Invertir en bonos globales en una época de tipos de interés negativos

A principios de este año, muchos inversores estaban convencidos de que la Reserva Federal de Estados Unidos (Fed) reduciría los tipos de interés cuatro veces hasta finales de 2024. En aquel momento, me pareció una ilusión. Hoy, teniendo en cuenta que la inflación ha superado las previsiones, me parece aún más improbable. Creo que hay muchas posibilidades de que no se produzcan recortes de tipos este año, y que los mercados no tendrán problemas si no se producen.

Para algunos inversores que han esperado con impaciencia un recorte de tipos, esto puede sonar parecido a la cancelación de las Navidades. Sin embargo, si la Reserva Federal decide mantenerse firme, no tiene por qué ser necesariamente negativo, en función de los motivos. En mi opinión, hay tres razones de peso para mantener sin cambios los tipos de interés en 2024.

La economía estadounidense puede soportarlo

La economía estadounidense sigue creciendo a buen ritmo a pesar de la drástica subida de los tipos hasta su actual horquilla del 5,25% al 5,50%. Es el nivel más alto en 23 años. Y sin embargo, el Fondo Monetario Internacional (FMI) predice ahora que la economía estadounidense crecerá este año a un ritmo más de dos veces superior al de otros grandes países desarrollados. La institución ha elevado su previsión de crecimiento hasta el 2,7% anualizado, frente al 0,8% de Europa y el 0,9% de Japón.

La resistencia de la economía estadounidense, frente a unos tipos de interés mucho más altos, ha sido una de las mayores sorpresas de los dos últimos años. No hace mucho, muchos inversores y economistas pensaban que nos encaminábamos hacia una recesión. Ahora parece que la economía estadounidense podría crecer a un ritmo superior al previsto por el FMI, alcanzando potencialmente el 3,0%, a medida que los consumidores estadounidenses sigan gastando, el mercado laboral se mantenga tenso y los fabricantes inviertan en cadenas de suministro recién diversificadas en la era pospandémica.

Este tipo de crecimiento sólido no suele asociarse a bajadas de tipos. De hecho, la economía estadounidense parece haberse adaptado bastante bien a un entorno de tipos de interés más altos. Incluso con los tipos hipotecarios en torno al 7,1%, a 18 de abril, las ventas totales de viviendas y los precios de la vivienda han aumentado a principios de 2024.

Los avances en materia de inflación se estancan

No hay duda de que la batalla de la Fed contra la inflación ha ido bien, pero no ha terminado. Los precios al consumo han bajado desde los máximos de junio de 2022, pero siguen muy por encima del objetivo del 2% de la Fed. Recorrer ese último tramo -del 3,0% al 2,0%- podría ser la parte más dura del camino.

En última instancia, si la Fed no recorta este año, probablemente será porque la inflación no está cayendo tan rápidamente como anticipaba el banco central. En mi opinión, se trata de un escenario probable. Gran parte del reciente descenso de la inflación se ha producido en el sector de los bienes de consumo, donde los precios han caído al ritmo más rápido en casi 20 años. No creo que esto sea sostenible, sobre todo teniendo en cuenta que el dólar estadounidense ya no se fortalece al ritmo del año pasado. Además, la subida de los precios de la vivienda puede tener un mayor impacto en la inflación de los alquileres que en el pasado, dados los recientes cambios en la metodología de recopilación de datos.

Al margen de la vivienda, la inflación del sector servicios va en la dirección equivocada, subiendo a una tasa anualizada superior al 6,0% en los últimos seis meses. Esto se debe, en gran medida, al sólido crecimiento de los salarios gracias a la fortaleza del mercado laboral. La tasa de desempleo estadounidense ha subido ligeramente hasta el 3,8%, pero sigue cerca de su nivel más bajo en 50 años. Cabe pensar que una inflación comprendida entre el 2,5% y el 3,0% es suficiente, pero la Reserva Federal ha insistido repetidamente en la importancia de ese objetivo del 2,0%. En la época anterior a la pandemia, cuando el problema eran las presiones desinflacionistas, la Fed consideraba que unas tasas de inflación del 1,5% o el 1,6% eran demasiado bajas. Por ello, probablemente deberíamos asumir que un nivel de inflación de 40 ó 50 puntos básicos por encima del objetivo es, por tanto, demasiado alto hoy en día.

Los mercados financieros están satisfechos con la situación actual

Las bolsas estadounidenses e internacionales alcanzaron una serie de máximos históricos en el primer trimestre de 2024. El mes de abril se ha caracterizado por un menor entusiasmo, debido en gran medida a las preocupaciones por la inflación y al aumento de las tensiones en Oriente Medio. Pero aún así, está claro que la renta variable en su conjunto ha sido capaz de superar el temor a que unos tipos de interés más altos acabaran con el mercado alcista iniciado a principios del año pasado. Mientras la renta fija, más sensible a los tipos de interés, ha registrado rendimientos más débiles este año a medida que las expectativas de tipos han cambiado, los sectores de renta fija, más orientados al crédito, han sentido un viento de cola a medida que los beneficios y el crecimiento económico han sorprendido al alza. Y, en última instancia, los inversores en bonos se benefician del aumento de los rendimientos a medida que las rentas vuelven a los mercados de renta fija.

Un repunte del mercado tras la subida de tipos no es inusual. En los últimos 30 años, las acciones y los bonos han obtenido buenos resultados en los periodos posteriores a la subida de tipos de la Reserva Federal. De hecho, desde 1994, ambas clases de activos subieron significativamente un año después del final de un ciclo de endurecimiento de la Fed, con la excepción de las acciones estadounidenses de mayo de 2000 a mayo de 2002, un periodo empañado por la implosión de las puntocom.

Con el tiempo, los mercados tienden a ajustarse al entorno de tipos de interés imperante. Los mercados pueden reaccionar violentamente al principio de una campaña de subida de tipos, como vimos en 2022, cuando cayeron tanto las acciones como los bonos. Pero una vez que alcanzamos un nuevo nivel de estabilidad, siempre que se encuentre dentro de un rango razonable, los mercados a menudo han sido capaces de reanudar su trayectoria de crecimiento a largo plazo, influidos más por los beneficios empresariales y el crecimiento económico que por la política monetaria. Creo que los responsables de la Fed quieren bajar los tipos. Han dejado claro que creen que la política actual es restrictiva y, por tanto, es una conclusión razonable que se inclinen por bajar los tipos.

Como inversores, sin embargo, creo que debemos cuestionar esa suposición. Tenemos que considerar la posibilidad de que, a la luz del reciente crecimiento saludable, tal vez la política de la Fed no sea restrictiva. Tal vez por eso no hemos tenido una recesión. Y tal vez por eso no tendremos una bajada de tipos en 2024.

Sin embargo, más que ser negativa, la ausencia de un recorte de tipos este año podría reflejar simplemente el hecho de que la economía estadounidense va bastante bien, y que la historia sugiere que podría ser un momento excelente para invertir tanto en renta variable como en renta fija orientada al crédito para los inversores dispuestos a adoptar una perspectiva a largo plazo.

Foto cedidaTommaso Sanzin, MD Alternative Investment Solutions en Union Bancaire Privée

La subida de los tipos de interés ha representado un desafío para la inversión alternativa ante el resurgimiento de productos más tradicionales, pero sectores como el fintech continúan siendo vitales para complementar el papel de los bancos en la economía real y una gran fuente de diversificación para los inversores, en opinión de Tommaso Sanzin, MD Alternative Investment Solutions en Union Bancaire Privée (UBP).

Ante las numerosas iniciativas en materia de regulación del sector, tanto a nivel de la Unión Europea (UE) como de los países individuales, Sanzin destaca que la normativa es “muy bienvenida como signo de madurez”. “En cualquier sector innovador –explica- hay diferentes etapas: la primera es la innovación, tras la cual aparece la regulación, que también necesita innovar y adaptarse a la tecnología. El hecho de que aparezca la regulación implica que el sector es más institucional y tiene una adopción más masiva”.

¿La subida de los tipos de interés ha afectado a la inversión alternativa tras el auge que ha tenido los últimos años?

Es cierto que la subida de los tipos de interés ha permitido un resurgimiento de las inversiones más tradicionales. Por ello, el valor de la inversión alternativa a largo plazo está en mi opinión en estar descorrelacionada con aquellos activos más tradicionales. Por ejemplo, sigue muy presente el interés por el crédito privado, en el que los inversores buscan rendimiento y estabilidad. Así que podríamos decir que se mantiene la demanda, pero está virando de una demanda solo de un mayor rendimiento a una que busca mayor diversificación, así como un impacto en la economía real.

¿Qué papel observa en este contexto para sectores como el de factoring?

Creo que el factoring fintech puede complementar a los bancos y los grandes gestores de activos, pero en lo tocante a las pequeñas y medianas empresas, a las que estos grandes actores no financian. Sin embargo, si nos fijamos en la economía europea, el 80% de las empresas son pymes. Así que con el factoring tienes la capacidad de ser granular y llegar realmente a estas compañías, y su impacto es mucho más profundo. Se está cubriendo un déficit de financiación, que es una parte importante de la economía, y especialmente en términos de número de empresas, número de empleados, se puede llegar a un universo mucho más amplio y a un porcentaje muy importante del PIB.

La otra característica del factoring es que es a corto plazo y recurrente, así que cada tres meses puedes renovar la financiación y, si lo deseas, por ejemplo, reunirte con las empresas que financias y pedirles características ESG o de otro tipo que consideres importantes para continuar la financiación. Así que es una forma mucho más activa de comprometerse con la economía real que por ejemplo un préstamo a cinco años. Es una forma muy comprometida y más amplia, con un alcance más granular en la economía real.

¿El corto plazo también protege a estas inversiones de cambios en los tipos de interés?

Los tipos de interés son fijos en el factoring fintech. En un mundo en el que los tipos cambian, el factoring se mantiene estable desde un punto de vista financiero. Por ejemplo, si los tipos de interés vuelven a bajar porque el Banco Central Europeo empieza a hacer recortes, como ha ocurrido la semana pasada, el factoring permanecerá más alto y fijo. Así que, de nuevo, puede considerarse una alternativa a los productos bancarios o los grandes fondos de crédito privados que subirán o bajarán con los tipos de interés del banco central. En el factoring el tipo de interés se ha fijado de antemano, por lo que se mantendrá más alto durante más tiempo.

¿Cuáles son las estrategias distribuidas por UBP que destacaría en este contexto?

UBP y Fasanara Capital son socios de inversión y distribución desde 2019.

Fasanara Capital es una plataforma tecnológica y gestora de activos regulada, independiente y con sede en Londres, fundada hace 13 años por su CEO, Francesco Filia, y que se define como un híbrido entre una gestora de activos de crédito alternativo y una fintech. Fasanara es líder mundial en el sector fintech de la financiación de cuentas por cobrar, un servicio financiero a menudo sin intermediación de los bancos que consiste en anticipar efectivo contra facturas a miles de pequeñas y medianas empresas y encargarse después de cobrar directamente a los deudores.

¿Observa riesgos en este tipo de estrategias en los próximos meses?

Creo que cualquier estrategia de crédito tiene riesgos. Los dos principales son una gran recesión, en cuyo caso sin duda habría un cierto grado de impagos o algunas empresas con problemas. Una recesión podría afectar a cualquier estrategia de crédito, tradicional o alternativa. El otro riesgo sería un nuevo resurgimiento de la inflación que podría alterar los planes de los bancos centrales. En ese caso podríamos ver los tipos de interés altos durante más tiempo, y eso podría ser un problema para muchos sectores de la economía que están apalancados, y para muchas inversiones que dependen del apalancamiento. Creo que hay que estar atentos a ambos riesgos y especialmente a una combinación de ambos, a una estanflación.

¿Y en cuanto a las oportunidades?

La oportunidad está sin duda en la posibilidad de fijar la tasa de interés con activos de calidad sin aumentar el riesgo. Es decir, combinar ambos mundos: una estrategia relativamente conservadora y un rendimiento decente sobre el efectivo que permitiría navegar por estos escenarios, pase lo que pase, gracias por ejemplo a una combinación de inversión más tradicional y alternativa no correlacionadas.

¿Hacia dónde se encamina el futuro del sector fintech?

Creo que el sector y las nuevas formas de préstamo continuarán ganando cuota de mercado a los bancos, que siguen centrándose en los ingresos por intereses y no tanto por préstamos, y desde luego no por préstamos a las empresas más pequeñas. Así que creo que la financiación alternativa continuará ganando cuota de mercado en este espacio, que puede beneficiar a la economía real.

El mejor ejemplo que puedo dar es la presencia de muchas nuevas empresas, startups, que a través de la tecnología pueden prestar dinero en tiempo real observando los pagos electrónicos con tarjeta de crédito de los clientes de una empresa. Con estos datos pueden ver cuánto está ganando la compañía y ofrecer financiación en base a ello. Un banco no podría hacerlo, porque tendría que analizar las cuentas anuales y hacer una auditoría para decidir cuál es el capital y cuánto prestar. Así que esta tecnología de préstamos en tiempo real existe hoy gracias al pago electrónico, la facturación electrónica y creo que esta es un área muy interesante donde la tecnología puede satisfacer las necesidades financieras de empresas e inversores y crear valor para la economía.

Todos los procesos se integrarán más en tiempo real. El préstamo, que es una práctica muy antigua, seguirá siendo el mismo de siempre, pero la velocidad a la que se puede prestar es más rápida y a la vez segura y económica, en beneficio de todas las partes: inversores, empresas y prestamistas.

Foto cedidaDaniel Loughney, director de Renta Fija de MIFL.

Daniel Loughney, que cuenta con más de 30 años de experiencia en la industria, se incorporó a Mediolanum International Funds Ltd (MIFL) en marzo de este año como nuevo director de Renta Fija. En estos meses, reconoce que ha quedado impresionado con el conocimiento y experiencia del equipo de Mediolanum, así como de la generación de ideas. Unas ideas que considera fundamentales para aprovechar las oportunidades de esta clase de activo, sobre ellas hemos hablado en esta entrevista.

¿La situación actual de los mercados de renta fija invita al optimismo? ¿Cuáles son sus expectativas para el resto del año?

Los rendimientos de los bonos son muy atractivos en un contexto histórico y, con la disminución de la volatilidad, vemos oportunidades atractivas en todo el panorama de renta fija. Consideramos que los rendimientos del high yield global y de los mercados emergentes son especialmente atractivos. Somos prudentes pero optimistas. Los rendimientos son muy atractivos y existen algunas anomalías potenciales en la curva de rendimientos y entre países que deberían proporcionar retornos atractivos ajustados al riesgo.

Las perspectivas de los bancos centrales difieren: el Banco de Japón está centrado en endurecer su política monetaria, la Reserva Federal está esperando a ver qué pasa y bancos centrales como el Riksbank y el SNB están relajando ya su política monetaria. El BCE y el Banco de Inglaterra se encuentran en una posición intermedia. Mientras la Reserva Federal no endurezca su política monetaria y la mayoría de los demás bancos centrales la estén relajando, aunque sea modestamente, el carry debería dominar el mercado sin que las variaciones de los rendimientos de la deuda pública generen grandes ganancias o pérdidas.

Con la previsible bajada de tipos de interés de los bancos centrales, ¿cuáles pueden ser las estrategias de renta fija que pueden resultar atractivas? ¿Es el momento de hacer cambios en la cartera?

Sí, creemos que el BCE recortará los tipos en junio y, aunque es posible que no lo haga en julio, consideramos que relajarán las políticas al menos tres veces este año, algo que los mercados no tienen en cuenta. Lo mismo ocurre en el Reino Unido. Por lo tanto, vemos valor a corto plazo en el Reino Unido y Europa, y prevemos una disociación respecto a Estados Unidos.

Intentamos aprovechar el elevado nivel general de los rendimientos y la estabilidad de los diferenciales manteniendo una cartera ampliamente diversificada que incluya bonos gubernamentales a corto plazo, donde los rendimientos son más altos y las ganancias más probables, junto con exposiciones diversificadas a sectores no gubernamentales, con una preferencia por los High Yield y los mercados emergentes en divisas fuertes.

¿Qué ha pasado con la ESG en la renta fija? Hace un año era una moda y ahora, ¿ha perdido interés?

No creo que se haya perdido el interés, sino que probablemente cuando se habla de ello ya no parece tan novedoso. Hubo una pausa en la emisión hacia finales del año pasado, pero se ha recuperado con fuerza, lo que pone de manifiesto el continuo crecimiento y la importancia de las consideraciones ESG en el mercado de renta fija. Por ejemplo, la emisión de bonos sociales aumentó un 50% en el primer trimestre de 2024 respecto al trimestre anterior, mientras que la emisión de bonos de sostenibilidad casi se duplicó. Creemos que aún hay más por venir, y estamos bien posicionados con un nuevo fondo de bonos globales sostenibles lanzado recientemente, que invierte en todo el espectro de bonos sociales, verdes y sostenibles.

Vemos que hay bastante dinero metido en fondos monetarios y también en cash, ¿qué puede ofrecer la renta fija a este a este tipo de inversor (quizás más conservador) para que pongan «su dinero a trabajar»?

Este es un momento muy oportuno para los inversores conservadores que tienen dinero en efectivo, ya que se pueden obtener buenos rendimientos en el tramo corto de los principales mercados de deuda pública, con la perspectiva de algunas ganancias en mercados como Europa y el Reino Unido, que creemos que están infravalorando los recortes de tipos de los bancos centrales. Estos rendimientos pueden mejorarse mediante una exposición juiciosa a una cartera bien diversificada de sectores no gubernamentales, que van desde los bonos supranacionales, pasando por investment grade, high yield y mercados emergentes, en función de la tolerancia al riesgo de cada uno.

En 2023, los gestores apuntaban hacia la renta fija emergente para complementar las carteras, ¿sigue teniendo sentido de cara a este año?

Fue un acierto en 2023, una opinión que compartimos, ya que la deuda de los mercados emergentes ha obtenido grandes resultados. Los diferenciales de los bonos de los mercados emergentes parecen algo estrechos ahora, pero no en exceso. Nuestra previsión es que se mantengan dentro del rango durante el verano, ofreciendo una atractiva rentabilidad ajustada al riesgo.

¿Cuál es su principal recomendación para los inversores?

Aprovechar el alto rendimiento en el tramo corto de los mercados de deuda pública, especialmente en aquellos en los que creemos que los recortes de los tipos de interés están infravalorados, como Europa y el Reino Unido. Mantenerse a la defensiva en EE.UU. y Japón, ya que sus economías parecen menos necesitadas de relajación monetaria.

A lo largo de las curvas de rendimientos, aumentar la exposición a una cartera bien diversificada de sectores de diferenciales, con un sesgo hacia los mercados emergentes y de alto rendimiento. Fuera de la parte corta del Reino Unido y Europa, no espere rendimientos de capital rápidos y sea paciente con el carry.

Nueva operación corporativa en el sector de la gestión de activos en España. Andbank ha comprado cerca del 78% de Gesconsult en manos de la familia Lladó, por lo que la entidad andorrana se hace con el control de la firma fundada hace 37 años, según ha podido confirmar Funds Society.

Es, por lo tanto, un paso más de Andbank por crecer en el mercado español: en 2020 adquirió Esfera Gestión y Bank Degroof Petercam Spain. Andbank gestiona en España 26.000 millones de euros.

Divina Seguros, que entró en Gesconsult en 2022, conservará su participación del 20% en la gestora. AXA completa el accionariado de la firma española, con una participación del 2,1%. La operación queda pendiente de la aprobación de las correspondientes autoridades reguladoras, tanto de España como de Andorra.

Con esta adquisición, Andbank suma a su negocio en España los 300 millones de volumen en activos que gestiona Gesconsult y prevé dar continuidad a la marca y a los productos de la firma española.

Gesconsult creó recientemente Balian Private Equity, una división de fondos alternativos, para ampliar su gama de productos. Este equipo se integrará en el área de inversiones alternativas de Andbank, que cuenta con un volumen de inversión de más de 1.400 millones de euros.

La compra de la gestora española supone un paso más en la estrategia de crecimiento que Andbank mantiene en el mercado español, donde gestiona 26.000 millones de euros.

Fundada en 1987, Gesconsult es una de las sociedades gestoras de instituciones de inversión colectiva (SGIIC) con más historia de España. Según consta en la página web de la firma, su filosofía se apoya en tres pilares: la flexibilidad, la selección de valores y la independencia.

Esta semana los mercados de renta variable han registrado subidas, impulsados por una combinación de datos macro favorables que apuntan a un crecimiento razonable con menos inflación, e informes positivos de desempeño empresarial como los de Crowdstrike (CRWD) o SAP en su conferencia Sapphire en Orlando.

Como ejemplo, CRWD apacigua algo los ánimos después de las sorpresas negativas recientemente ofrecidas por otras empresas punteras en el sector de software (Workday, Salesforece, Shoppify, Intuit). SAP también se desmarca, confirmando cifras de ventas y beneficios para este año, aislándose aparentemente de los efectos de desaceleración económica, así como Foxconn o HPE -con revisiones al alza incluidas- o los constructivos comentarios del director financiero (CFO) de ASML. La rebaja de tipos de interés en Canadá también ha facilitado las subidas en mercados de acciones.

Sin ser la mejor referencia para pronosticar lo que pueda pasar con el dato de nóminas, el informe de empleo de ADP, que suma 152.000 nuevos trabajadores (frente a los 175.000 que anticipaba el consenso de analistas, y por debajo de los 188.000 registrados en abril) es otra prueba más de la tendencia hacia la desaceleración en la creación de empleo (después del ISM manufacturero y el índice de vacantes JOLT).

Como muestra de ello, la industria manufacturera eliminó 20.000 puestos de trabajo el mes pasado. Este comentario dentro del informe no deja lugar a dudas: «El aumento del empleo y el crecimiento de los salarios se están desacelerando de cara a la segunda mitad del año. El mercado laboral se mantiene robusto, pero estamos monitoreando focos de debilidad notables vinculados tanto a los productores como a los consumidores».

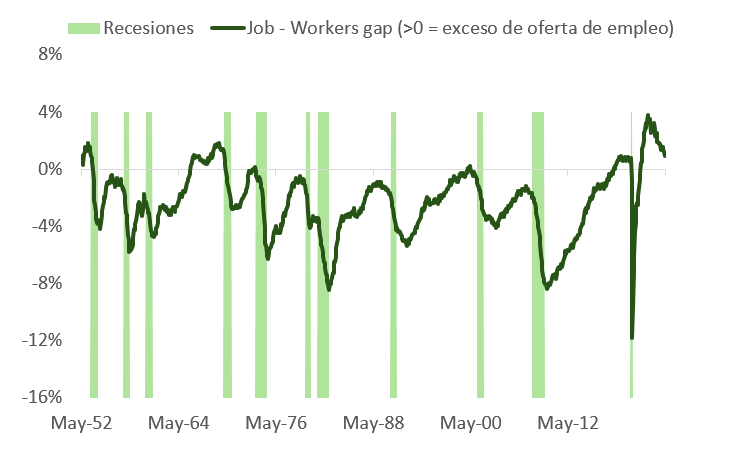

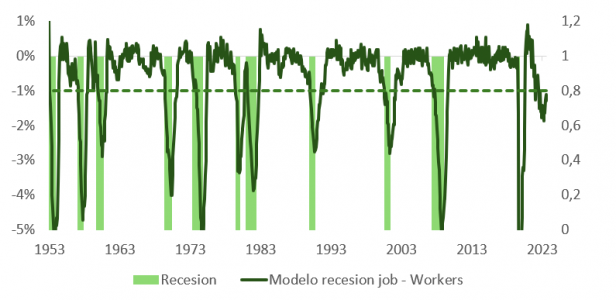

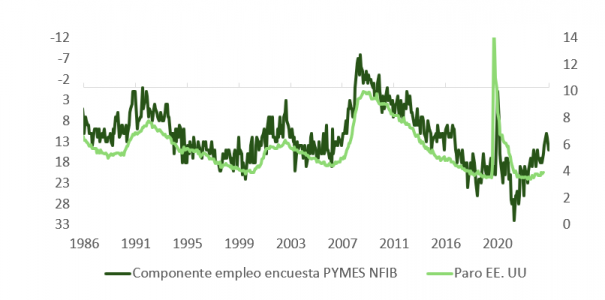

En la misma línea, la encuesta JOLTS declaraba que en abril se produjeron 8,059 millones de ofertas de empleo, por debajo de los 8,355 millones de marzo (estos 8,355 millones se revisaron a la baja desde los 8,48 millones), de los 8,88 millones de diciembre de 2023 y muy lejos del pico de 12,1 millones alcanzado en marzo de 2022. Aunque, como vemos en la gráfica, la cifra de ~8 millones todavía está por encima del rango de ~7-7,5 millones pre Covid, el mercado de trabajo se acerca muy rápidamente al equilibrio oferta y demanda (medido por el job-workers gap). Todo apunta a que las empresas han empezado a ser más selectivas en las contrataciones, pero aún no han comenzado con los despidos: esto es algo típico en la antesala de las recesiones. Las pymes, motor principal de contrataciones, están postergando ya sus planes de ampliar plantilla.

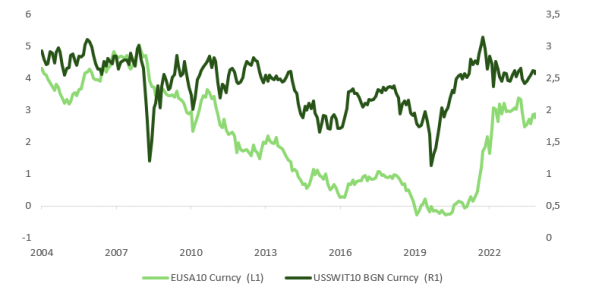

No obstante, las probabilidades se mantienen repartidas entre los escenarios de “goldilocks” o no aterrizaje, por un lado, y el de recesión, por otro, incrementando un posible error de cálculo por parte de los bancos centrales. Respecto al no aterrizaje, la escasa compensación que se demanda en Europa y Estados Unidos ante los riesgos de repunte en inflación asociados a esta hipótesis, parece que lo más razonable en este momento es estar cerca de neutralidad en lo que a duración se refiere. En Estados Unidos, la amenaza es, a corto plazo, mayor que en Europa, al estar operando la economía con output gap positivo (por encima de potencial). Como observamos en la gráfica, los swaps de inflación (sobre todo en EE.UU.) no contemplan un repunte inesperado en índices de precio.

A este lado del charco, el crecimiento en salarios negociados, el extra de ahorro del que ya no gozan las familias estadounidenses, pero sí las europeas, la mejora en la confianza o el repunte en actividad industrial redundan en esta amenaza, y así lo dejó de manifiesto el BCE en su reunión del jueves. Christine Lagarde cumplió con su compromiso recortando 0,25% sobre los tres tipos de referencia, pero con la otra mano ajustó al alza los objetivos de inflación general y subyacente más de lo esperado, tanto para este año como para 2025, evidenciando que la preocupación acerca de la persistencia de lecturas de precios por encima del objetivo puede afectar la toma de decisiones tanto del BCE como de la Fed.

En los últimos dos años, el gasto de los consumidores en la eurozona se ha visto impactado por la pérdida de poder adquisitivo consecuencia de la crisis energética y por el encarecimiento del crédito, resultado del ciclo de subidas de tipos. Ahora, con el efecto del recorte del 0,25% (¿0,25% más en septiembre?) abaratando los préstamos, el mejor tono en China y el precio del gas un 89% por debajo de los máximos de 2022 a pesar de la recuperación desde marzo, la narrativa podría dar un vuelco.

Y recordemos que en Estados Unidos el PCE de los últimos seis meses anualizados es aún de un 2,7%, por lo que es probable que haga falta un deterioro mayor a nivel macro para alcanzar el ansiado nivel del 2%.

Por eso la interpretación de este movimiento del BCE no es tan dovish como aparenta y debe ser entendida como un paso hacia la moderación de una política monetaria que se mantiene intencionadamente restrictiva, y que lo será más en términos reales en la medida en que la inflación pueda sorprender positivamente.

Tanto la Fed como el BCE son ahora más dependientes de la publicación de unos datos macro que en muchos casos presentan una fotografía anacrónica de la economía.

Y aunque la publicación de la encuesta ISM Servicios en Estados Unidos puede, en la superficie, ir en contra de las otras cifras que mencionamos más arriba -y que apuntan a un marco de desaceleración fuerte- o del ISM manufacturas, al mejorar en +4,4 puntos y entrar de nuevo en zona de expansión de actividad (53,8), el tono en los comentarios del informe señalan la incertidumbre en lo que respecta al negocio, la preocupación acerca del impacto del aumento de precios y la precaución a la hora de acometer nuevas contrataciones (el subíndice de empleo se mantiene en contracción).

La recuperación de la actividad industrial a nivel global que hemos disfrutado los últimos meses le debe mucho a la estabilidad del consumo en Estados Unidos. El subíndice de importaciones del ISM servicios cayó en mayo 10,8, hasta el 42,8, y el del ISM manufacturas también se frenó con respecto al registro de abril, poniendo en tela de juicio la sostenibilidad de esta mejora a nivel industrial.

Un enfriamiento en la inercia positiva en los PMIs coincidiría con pautas históricas. En Estados Unidos, la transición de suelo a pico en el componente de nuevos pedidos (ISM manufacturas) toma unos 18 meses. El mínimo más reciente fue alcanzado en enero del año pasado, de manera que estaríamos a punto de cerrar el ciclo.

Las elecciones en EE.UU., el Banco Central Europeo (BCE) y su ritmo de recortes de tipos, y la compleja geopolítica son, en opinión de Jordi Nadal, director general adjunto en Arquia Banca, solo algunos de los factores que explican la incertidumbre actual del mercado. Lo que también tiene claro es que, pese a esa incertidumbre, sigue habiendo oportunidades de inversión. “Apostamos por los fondos como instrumento clave para el ahorro finalista, y nos sentimos orgullosos de nuestros vehículos de inversión y de la gestión que estamos haciendo, considerando nuestras rentabilidades”, apuntaba Nadal durante el último evento de la entidad.

El primer mensaje que lanza la firma es que el mercado ha experimentado cambios sustanciales que no pueden pasar desapercibidos a los inversores. “La primera sensación es que los mercados siguen la misma tendencia que en 2023, es decir, que están positivos en todas las clases de activos, y que los fondos puros y mixtos tendrán un buen comportamiento. Es cierto que este año ha empezado igual, sobre todo la tendencia se ha mantenido en renta variable, pero sí ha habido algunos cambios que debemos mencionar”, afirma Josep Bayarri, director de Inversiones en Arquia Gestión.

En su opinión, la principal diferencia es que “en 2023 el movimiento al alza del mercado de renta variable estuvo concentrado en algunos valores, en especial en los tecnológicos, en los 7 Magníficos, lo que arrastró a todo el mercado. Este año el crecimiento está siendo más transversal”, explica. Para Bayarri, estamos viendo sectores, “sobre todo cíclicos”, que lo están haciendo bien, y “esto se deriva de pensar que 2024 iba a ser un año duro al estar los tipos de interés altos y de creer que las economías lo iban a pasar mal”, añade. Su conclusión es que todo ello se nota en las valoraciones.

La segunda diferencia tiene que ver con lo que hagan los bancos centrales, ya que el mercado ha ido moderando las expectativas sobre el número de recortes de tipos. “La lucha contra la inflación está encauzada. Sin embargo, la última milla para llegar a ese 2% será la más costosa. Los bancos centrales están esperando a bajar tipos porque no quieren que se produzca un rebote de la inflación”, explica.

Claves de inversión

Frente a este escenario, desde Arquia Banca apuestan por las duraciones cortas, en el caso de la renta fija, y por los valores cíclicos, en el caso de la renta variable. Pero sobre todo, según Bayarri, estar invertidos y dejarse asesorar. “Mi mensaje para el inversor es estar invertido: para ello disponemos de diferentes clases de productos que se adaptan a sus objetivos y perfiles. Y dejarse asesorar. Creo que siempre hay que tener algo invertido en bolsa porque genera riqueza a largo plazo, sobre todo mientras las economías funcionen. Estamos trabajando en un producto nuevo, que pronto empezaremos a vender, y que es una renta fija garantizada, para aquellos clientes que quieren meterse en bolsa sin riesgo de perder capital”, señala el director de Inversiones en Arquia Gestión.

A la hora de centrarse en renta fija, Ramón Cirach Boet, gestor de Arquia Banca, explica que, al inicio del año, el contexto macroeconómico -economías fuertes e inflación pegajosa- hizo pensar que veríamos hasta seis bajadas de tipos, pero por ahora solo se ha hecho una y ha sido el BCE. “El entorno no es tan positivo para la renta fija como habíamos imaginado al inicio de año, ya que esperábamos que continuara la tendencia de finales de 2023. Sin embargo, nuestro fondo de renta fija flexible ha proporcionado un retorno neto del 3%, superando a la mayoría de los fondos comparables”, destaca Cirach.

El gestor desvela que su fórmula ha sido sencilla: “Por un lado, hemos optado por duraciones cortas. En concreto, preferimos los tramos cortos y medios de la curva, que es donde vemos más valor y menor sensibilidad a los tipos de interés. Y, por otro lado, por el crédito. Creemos que los spreads de crédito respecto a la deuda soberana se están estrechando, y nos estamos beneficiando de ello”.

Respecto a la renta variable, Xavier Carulla, como responsable de Renta Variable, destaca el peso que han tenido y siguen teniendo las grandes tecnológicas, pero apunta a que hay oportunidades más allá de los 7 Magníficos. “Los cambios en los tipos no afectan a estas grandes compañías porque no están endeudadas; por el contrario, el sector bancario, sí. La banca y la banca privada se benefician de este nuevo entorno”, afirma.

En su opinión, este era un sector realmente defensivo, pero el actual entorno y todo el trabajo que han hecho desde la gran crisis financiera les han dado un matiz cíclico que ahora se puede aprovechar. “Nuestra conclusión es que los drivers para la renta variable este año son las elecciones de EE.UU., porque históricamente se han producido subidas de mercado con independencia del candidato que gane; la reducción progresiva de los tipos de interés; y la publicación de los resultados trimestrales”, añade Carulla.

Por último, desde la óptica de la gestión discrecional de carteras, la entidad explica que, por ahora, se puede dividir este primer cuatrimestre en dos etapas. “Una primera etapa más continuista respecto a las tendencias de 2023 y orientada a duraciones controladas para evitar el riesgo y a las acciones quality-growth. A partir de marzo, que la inflación se ha moderado y el entorno macro mejorado, hemos introducido algo más de ciclicidad en las carteras. En general, nos hemos posicionado en Europa y bajado la ponderación en EE.UU. y en tecnología. Además, para gestionar los riesgos geopolíticos, inflacionarios y de política monetaria, hemos optado por carteras diversificadas geográficamente y sectorialmente”, concluye Isabel Sánchez Burgos, gestora de carteras.

Foto cedidaEmily Pollock y Holly Turner, Schroders Capital

Emily Pollock, directora de Clientes, Soluciones de Schroders Capital, y Holly Turner, especialista en clima de Schroders Capital, abordan en esta entrevista la situación actual de las inversiones climáticas desde la perspectiva de la firma, destacando la división de su empresa en cuatro grandes temas de impacto climático: mitigación del cambio climático; adaptación al cambio climático; vulnerabilidades sociales; y capital natural y biodiversidad.

¿Qué tipos de inversores están creando asignaciones climáticas específicas y cómo las están desplegando?

Emily Pollock: Observamos interés en todos los segmentos de la base inversora asignaciones climáticas, y ese interés va en aumento. En Schroders Capital, segmentamos nuestros tipos de inversores en pensiones, seguros, propietarios de activos a largo plazo y patrimonio, y actualmente es el segmento de las pensiones el más activo. En él, estamos viendo compromisos específicos en materia de clima y descarbonización.

Estos inversores también están sujetos a las normativas más onerosas desde el punto de vista del reporting. A menudo vemos que el mercado institucional de pensiones lidera las tendencias de inversión, y también estamos observando un creciente interés por parte del mercado de contribución definida (CD). Los seguros son un segmento en crecimiento, mientras que los propietarios de activos a largo plazo, incluidos los family office, las fundaciones, las dotaciones y los fondos soberanos, también están asignando una parte de sus carteras a esta temática. En particular, las fundaciones y las dotaciones han sido históricamente grandes inversores en private equity (capital riesgo) y grandes defensoras de gestores emergentes, por lo que están bien posicionadas para comprometerse con los nuevos segmentos de la inversión climática.

Para el segmento wealth, en cambio, los activos privados son un mercado nuevo, pero en expansión. En lo que respecta al despliegue, los inversores acceden al mercado de diferentes maneras: algunos parten de una asignación básica y otros establecen compartimentos de impacto o asignaciones que se centran en determinados subtemas. Cada vez se reconoce más la necesidad de capital en los mercados emergentes y, por lo general, los inversores tienen compromisos en torno a la neutralidad o la descarbonización a largo plazo que fomentan la asignación de activos.

Holly Turner: Vemos dos motores reales de crecimiento a corto plazo. En primer lugar, hay muchas iniciativas del sector relacionadas con el clima que piden a los inversores que asuman compromisos específicos, centrándose en cuestiones como la descarbonización de la cartera, la propiedad activa o la asignación específica de una cantidad de capital a soluciones climáticas. En segundo lugar, está la regulación relacionada con el clima. Desde el punto de vista de los inversores, esto significa que cada vez se examinan con más detalle los riesgos y oportunidades relacionados con el clima, lo que fomenta una mayor consideración.

La crisis climática está dando lugar a estrategias que no encajan perfectamente en los distintos tipos de activos. ¿Qué observa en el desarrollo de fondos temáticos y multiactivos?

EP: El crecimiento de los mercados privados ha sido asombroso, con una proliferación de fondos especializados en diferentes industrias, geografías y tipos de inversión. Por ejemplo, el sector de las infraestructuras ha pasado de un puñado de gestores core/core-plus a un espectro completo de deuda y renta variable, junto con rentabilidades core hasta private equity. Durante el mismo período, observamos el auge de nuevas estructuras de fondos abiertos y alternativas semilíquidas que han aparecido gracias el crecimiento del mercado secundario, y la entrada de nuevos inversores procedentes del mercado de CD y minoristas, así como un aumento de las coinversiones y de los fondos secundarios dirigidos por GP (General Partners), lo que crea más puntos de acceso y opciones de riesgo-rentabilidad. En lo que respecta al clima, vemos más fondos temáticos, centrados en resultados más que en clases de activos. Sin embargo, la complejidad y la competencia hacen que la especialización sea clave. Este no es un mercado para generalistas.

Los cuatro grandes temas de impacto

En Schroders dividimos nuestros temas de impacto climático en cuatro grandes categorías: mitigación del cambio climático; adaptación al cambio climático; vulnerabilidades sociales; y capital natural y biodiversidad. A los inversores les interesa desde el punto de vista de los resultados y la accesibilidad, por lo que podrían buscar inversiones que ya sean bajas en carbono, invertir en empresas que incluyan la acción o la transición climática entre sus objetivos, o respaldar a compañías que ofrezcan productos o servicios que aporten soluciones climáticas, como herramientas de mitigación o adaptación al cambio climático. Esta última categoría de soluciones climáticas es actualmente objeto de gran atención en los mercados privados.

¿Qué estrategias de soluciones climáticas son más atractivas hoy en día?

EP: Identificamos las tres estrategias que ofrecen soluciones climáticas y que destacan sobre el resto: las energías renovables y una infraestructura de transición energética más amplia; la transición energética vinculada al transporte sostenible, que puede incluir tanto infraestructuras renovables como financiación de capital privado; y la gestión de recursos y la circularidad, que es principalmente una estrategia de Private Equity (PE).

¿Cómo encaran los inversores de mercados privados las soluciones climáticas?

Dadas las oportunidades que ya existen, los inversores privados pueden enfocar la inversión en soluciones climáticas de muchas maneras, a través del tema, la clase de activos, la rentabilidad, la geografía o el impacto. En las clases de activos privados, el private equity y las infraestructuras ocupan una posición dominante, pero el capital natural, que supone una asignación mucho menor, también tiene el potencial de crear un impacto significativo. Vemos mucho interés por parte de los inversores en centrarse en el hidrógeno frente a la energía renovable tradicional, y en la gestión de los recursos naturales.

Otra nueva vertiente que nos parece importante es la adaptación al clima, que ayuda a las comunidades a ser más resilientes al impacto del cambio climático y constituye en gran medida una oportunidad para los mercados emergentes. Es fundamental que los inversores adopten una estrategia donde exista un equilibrio entre las nuevas y prometedoras líneas de soluciones climáticas y el despliegue de tecnologías viables ya existentes, y que no se dejen atrapar por áreas nuevas y llamativas.

¿Qué avances están viendo en torno a las soluciones basadas en la naturaleza?

EP: El capital natural, por ejemplo, es un tema que los inversores institucionales exploran cada vez más como un pilar importante de la mitigación del cambio climático. Cuando pensamos en los inversores que quieren alcanzar el cero neto, la captura de carbono puede hacerse a través de soluciones basadas en la naturaleza o a través de la tecnología, pero la tecnología todavía tiene mucho camino por recorrer. Las soluciones basadas en la naturaleza son acciones que ayudan a proteger, restaurar o gestionar los activos naturales, es decir, proyectos de conservación, restauración y forestación que, desde la perspectiva del universo invertible, tienden a ampliar las categorías básicas del capital natural: silvicultura, agricultura y servicios ecosistémicos. La silvicultura y la agricultura han sido invertibles durante muchos años, evolucionando con el tiempo para considerar elementos como el carbono y la biodiversidad más allá del simple rendimiento del producto comercializado. Los servicios ecosistémicos incluyen conceptos nuevos, como los primeros mercados de créditos de carbono y compensaciones, que trabajan para incluir el impacto medioambiental a las nuevas fuentes de ingresos.

Los inversores muestran mucho interés por las oportunidades basadas en la naturaleza relacionadas con la resiliencia al cambio climático o la adaptación al mismo, junto con la mitigación del cambio climático, pero la accesibilidad para el capital institucional sigue siendo bastante complicada y nos encontramos en una fase de profunda exploración. Los avances en materia de track record, reporting y nuevos mecanismos podrían impulsar esta oportunidad, lo que podría tener un impacto significativo teniendo en cuenta la ubicación de muchos ecosistemas críticos en los mercados emergentes.

La medición en inversiones climáticas avanza

Muchos inversores eligen inversiones climáticas por sus características de riesgo-rentabilidad, pero cuando la asignación está vinculada a un compromiso u objetivo específico, la medición del impacto adquiere gran importancia.

Consideramos la cuantificación del impacto climático de las inversiones de dos maneras. Por un lado,tenemos en cuenta la medición del impacto en general, pero, por otro lado, también adoptamos métricas específicas relacionadas con el clima, como las emisiones evitadas, el carbono capturado o la biodiversidad. Aún queda mucho trabajo por hacer en todos estos aspectos, pero es alentador que cada vez haya más directrices y normativas sobre la divulgación de información. Ello no hará sino contribuir a que el Reporting y la medición relacionada con el clima que las instituciones financieras quieren presentar en el futuro.

Foto cedidaMichelle Dunstan, directora de Responsabilidad de Janus Henderson (izquierda) y Cat Ziac Boyd, directora global de la estrategia ESG y operaciones de la firma.

“Con demasiada frecuencia, la gente ignora el lado de las oportunidades”. Es una observación de Michelle Dunstan, directora de Responsabilidad de Janus Henderson. La experta, que se incorporó a la firma en 2023, incide en que, al menos en el caso del acercamiento basado en sostenibilidad, “la gente suele enfocarse en el riesgo, pero hay muchas oportunidades en ESG”. Cita ejemplos como la capacidad de adaptación de las empresas a distintas regulaciones y cambios en los patrones de consumo, su habilidad para atraer y retener talento o su capacidad para determinar cómo su gama de productos y servicios pueden afectar a la transición energética. Esta presencia de oportunidades, y la oportunidad de poder abordarlas desde una organización como Janus Henderson, son lo que movió a Dunstan a liderar la estrategia de inversión en sostenibilidad después de dedicar cerca de 20 años a desempeñar diversas responsabilidades en AllianceBernstein.

Antes de tomar ninguna decisión, lo primero que hizo Dunstan al llegar a su cargo fue iniciar un proceso de escucha activa dentro de la organización para entender en qué áreas se podían hacer mejoras y, especialmente, saber qué opinión tenían los clientes. Ahí se dio cuenta de que uno de los aspectos que debía trabajar más la compañía tenía que ver precisamente con la comunicación: “Ya se estaba haciendo un análisis y un engagement muy bueno dentro de la compañía, pero no le estábamos contando a la gente tanto como deberíamos”, explica.

Así, una de las primeras decisiones que tomó en su nuevo cargo fue mejorar el área de reporting, divulgando el informe de responsabilidad (la versión que hace Janus Henderson de los informes de sostenibilidad), así como organizar una serie de eventos en los que divulgar y formar sobre algunas de las áreas de trabajo de la firma, como por ejemplo en seguridad hídrica, transición hídrica o un evento sobre uso responsable de la inteligencia artificial que se celebrará en octubre.

Líneas maestras de la nueva estrategia

Dunstan ha dedicado este primer año en la compañía a desarrollar la nueva estrategia de inversión responsable de Janus Henderson, que se apoya en tres pilares. El primero de ellos es la propia política de responsabilidad corporativa que se aplica en la casa: “Si vamos a pedirle a las compañías que tenemos en cartera que hagan las cosas mejor o que las hagan diferente, nuestras propias prácticas necesitan reflejar lo que esperamos de otros”, resume.

El segundo pilar es la integración de los criterios ESG en la plataforma de inversión de Janus Henderson, algo que Dunstan considera fundamental: “Cuando existe una consideración material desde el punto de vista financiero, medioambiental, social o de gobernanza, deberíamos integrarla en cada fase adecuada de nuestro proceso. Creemos que eso nos hace mejores inversores”, afirma. La experta aclara que la manera de Janus Henderson de acercarse a la integración ESG es “reflexiva, práctica, basada en la investigación y con visión de futuro”. Esto implica utilizar un enfoque que no está tan basado en qué haya sucedido en el pasado, sino en buscar potenciales líderes del futuro: “No se trata de aplicar exclusiones, no se trata de mirar una calificación y decir que es buena o mala. Se trata de ese análisis exhaustivo”, recalca la experta.

El tercer pilar de la estrategia es el desarrollo de producto. Dunstan destaca el carácter pionero de la firma en sostenibilidad, al contar con una estrategia de renta variable sostenible con un track record de 30 años. Sin embargo, la experta constató que “por alguna razón a lo largo de los últimos años, el nuevo enfoque en innovación de productos ESG se había ralentizado”. Esto le llevó a impulsar una aceleración que ha cristalizado en los Brighter Future Funds, una gama de fondos ESG que incluye una estrategia que invierte en transición climática, una que invierte en renta variable y otra en renta fija, además de contar con algunas otras todavía en desarrollo. El punto de partida para desarrollar los productos de esta gama es que realmente puedan impulsar un cambio en el mundo real al tiempo que generan retornos atractivos para los clientes.

De esta forma, los esfuerzos se centran en tres vectores: líderes, en proceso de mejora o transición y proveedores o permitidores de soluciones. En la primera categoría figuran las compañías que ya están muy bien posicionadas para afrontar el futuro, preservar sus flujos de caja y proteger sus múltiplos en un entorno de transición energética. En la segunda categoría la experta sitúa a las compañías que quizá no sean hoy las que están mejor posicionadas, pero cuyos productos y servicios son necesarios para el mundo de hoy y del mañana y además muestran un compromiso firme para mejorar sus parámetros. Finalmente, en la tercera categoría ubica a compañías cuyos productos y servicios permiten que otras compañías mejoren los suyos. Aquí se sitúan por ejemplo compañías mineras de cobre, un metal imprescindible para impulsar la transición. “Existe una correlación entre la mejora de los ratings ESG y las compañías que están mejorando y generan alfa”, comenta.

Dunstan destaca que, especialmente para la segunda y la tercera categoría, son áreas que están creciendo más rápido que la economía y un buen terreno de caza para capturar retornos financieros atractivos, pero que precisan de equipos de análisis potentes para poder identificar correctamente las oportunidades para invertir en los líderes del mañana y determinar hasta qué punto el compromiso de las compañías con la transición es real y conseguible.

Presentando a ESG Explore

La directora de Responsabilidad Corporativa pone en valor la plataforma de analistas que ha desarrollado Janus Henderson a lo largo de sus 90 años de historia, siendo los esfuerzos de investigación de los factores ESG uno de los últimos capítulos en esta larga historia. De hecho, Dunstan subraya el gran esfuerzo de análisis interno para mejorar esta dimensión de la inversión, que ha cristalizado en el desarrollo de la herramienta ESG Explore, recientemente lanzada. “El mundo de los datos ESG es muy grande y diverso, pero todavía está en su infancia. Hay mucho por desarrollar todavía”, explica la experta.

Ésta describe ESG explore como un sistema de datos propietario que integra análisis propio y de terceros, lo estructura y lo pone a disposición de los equipos de inversión, riesgos y cumplimiento legal de Janus Henderson y también de sus clientes “de una manera que es lógica y está alineada con el proceso de análisis”.

Cat Ziac Boyd, directora global de la estrategia ESG y operaciones, explica que la plataforma está compuesta por diferentes módulos que irán creciendo en número a medida que el equipo tenga habilidad para explorar nuevos grupos de datos. En la actualidad, entre los datos disponible figuran ratings ESG propios para emisores y carteras, así como datos relacionados con la medición del cambio climático. “La estructuración de los datos ESG son el santo grial en estos momentos”, afirma Boyd.

El esfuerzo y los planes en torno a ESG Explore son ambiciosos, pues la intención de la firma es seguir engordando la plataforma con cada vez más datos propios y cada vez más detallados. Por ejemplo, la directora global de la estrategia ESG explica que se incorporarán de aquí a finales de año de datos que apunten a la implicación de las distintas compañías en negocios que puedan considerarse controvertidos de una forma más pormenorizada. Entre las temáticas de otros módulos que se integrarán en el futuro figura también la regulación, que incluirá aspectos como la taxonomía europea, los País o datos relacionados con proxy voting.

La firma también planea incorporar una herramienta que pueda cuantificar una serie de datos en torno a la transición climática, como por ejemplo determinar el grado de compromiso de las políticas de una empresa con la transición, el grado de credibilidad de ese compromiso y cómo de realista puede llegar a ser.

Finalmente, otro de los frentes abiertos es el cierre de una alianza a largo plazo con una institución académica para poder desarrollar una investigación con un nivel superior de profundidad, un acuerdo que Boyd espera cerrar en el muy corto plazo. “Para nosotros es importante co-desarrollar esta línea de investigación y proporcionar algo único al mercado”, concluye la experta.

Dentro de su política de crecimiento y expansión, Klosters Capital España EAF SA, entidad de asesoramiento independiente, incrementa su equipo en Madrid con la incorporación de Alfredo Álvarez-Pickman Martínez de Irujo como Chief Investment Officer y de Pablo Luque Romero como Junior Client Advisor.

Según destacan desde la firma, Alfredo Álvarez-Pickman cuenta con una dilatada experiencia de más de 25 años en entidades financieras como Morgan Stanley, Espirito Santo y Grupo Credit Andorra antes de fundar VestBio Capital e incorporarse a Klosters Capital España. Es licenciado en Business Economics por la Brown University, EE.UU. y un máster en Finanzas y Gestión de Carteras por el IESE Business School. Además, posee un Curso Avanzado en Valoración de Empresas por el IEB (Instituto de Estudios Bursátiles) y un MBA por la Universidad Alfonso X El Sabio. También es docente en el Master in Management (MIM) en el Instituto de Empresa (IE).

Por su parte, Pablo Luque Romero cuenta con experiencia previa en distintos sectores, habiendo trabajado en el departamento de auditoría y consultoría en Pricewaterhouse Coopers y Capgemini, respectivamente. Graduado en Ingeniería Industrial con Máster en Ingeniería de Organización por la Universidad Politécnica de Madrid (UPM).

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) y desde 2022 en Madrid como una Empresa de Asesoramiento Financiero registrado con la CNMV, desde donde atiende a clientes locales y Latinoamericanos ofreciendo un servicio de asesoramiento global independiente en productos financieros, real estate e inversiones directas.