Foto cedidaComité consultivo de OpenWealth junto con Sol Moreno de los Ríos (CEO de OpenWealth) y Víctor Allende (presidente Consejo Administración de Open Wealth).

OpenWealth, la filial de CaixaBank dedicada a prestar servicios de consultoría patrimonial independiente para grandes clientes, ha superado los 7.300 millones de euros en activos bajo supervisión a cierre de abril 2024, y se convierte así no solo en la mayor consultora patrimonial para clientes Ultra High Net Worth, sino también en el mayor servicio de multifamily office de España.

Así, en dos años de actividad, la apuesta de OpenWealth, basada en la alta especialización y diversificación, se ha consolidado en el país. CaixaBank fue el primer banco en Europa en lanzar este servicio, 100% independiente y con cobro explícito, que se ofrece a personas con activos superiores a 50 millones de euros, con independencia de si son o no clientes de la entidad y de dónde tengan éstos depositado su patrimonio, pudiendo ser en entidades diferentes.

En los últimos meses, OpenWealth ha incrementado el número de clientes hasta alcanzar una cartera de 45 clientes, y por consiguiente también el equipo de profesionales, conformado ya por 17 consultores frente a los cinco iniciales, con el objetivo de seguir garantizando la calidad y personalización del servicio en todo momento.

La entidad, que tiene oficinas en Madrid, Barcelona, Valencia, Bilbao y Málaga, abrirá próximamente un centro en Lisboa, impulsando la mayor internacionalización de sus servicios y de su cartera de clientes. De esta manera, OpenWealth prevé superar no sólo sus estimaciones de negocio iniciales sino también las previsiones mejoradas el pasado mes de octubre, cuando se anunció el objetivo de alcanzar los 10.000 millones de euros en activos bajo supervisión y los 50 clientes para 2025, consolidando una propuesta de valor única.

Sol Moreno de los Ríos, CEO de OpenWealth, destaca: “El crecimiento de OpenWealth en sus dos años de actividad es una muestra de la gran aceptación de nuestra propuesta de valor, disruptiva y única en España, basada en la adaptación a las necesidades de nuestros clientes y la máxima personalización, diversificación y especialización. Unimos lo mejor de los dos mundos: las ventajas de ser una boutique independiente y flexible, y las de pertenecer al primer grupo financiero de la península, lo que nos permite ofrecer soluciones innovadoras y exclusivas” .

OpenWealth nació como un servicio holístico desde una entidad independiente enfocado en las grandes cuestiones que afectan a las familias empresarias, incluyendo aspectos de gobierno, visión familiar, planificación estratégica, educación de las nuevas generaciones, sucesión, y análisis de oportunidades de inversión. Adicionalmente, OpenWealth ofrece servicios de control de riesgos y costes, organización del family office/inversiones, así como una herramienta tecnológica de consolidación patrimonial y de gestión de riesgos de carteras. La entidad cuenta con especialistas en sector inmobiliario, de infraestructuras, mercados cotizados y mercados privados.

De esta manera, cubre todas las necesidades del cliente, desde el proceso de asignación estratégica de activos e información consolidada hasta la búsqueda de proveedores nacionales e internacionales de servicios específicos. OpenWealth trabaja con entidades de fuera del Grupo CaixaBank que pueden prestar los servicios de asesoramiento, gestión discrecional de carteras, recepción y transmisión de órdenes (RTO), o custodia. En la actualidad, el 74% de los saldos están depositados, asesorados o gestionados en entidades diferentes a CaixaBank.

Nuevo comité consultivo

Además, OpenWealth ha creado un nuevo comité consultivo, conformado por una selección de expertos independientes de perfiles diversos y de reconocido prestigio, con el que busca reforzar su propuesta de valor y conocimiento del mercado. El comité, que se reunió por primera vez el pasado día 20 de junio, se reunirá cada trimestre y ayudará a OpenWealth a seguir innovando y transformando su propuesta y a conocer las tendencias de la industria global de altos patrimonios y family offices para adelantarse a las nuevas necesidades de sus clientes con soluciones a medida.

El comité está compuesto por Inés Andrade, Juan Béjar, Juan Gandarias, Blanca Hernández, Carlos Nueno, José María Ortiz y Fernando Ruiz.

Inés Andrade es socia de AltamarCAM Partners desde 2011, donde ha ocupado diferentes posiciones desde su incorporación en 2008, destacando el cargo de vicepresidente entre 2016 y 2021. Actualmente, ocupa el cargo de presidente de la división de Client Solutions, especializada en la gestión integral de programas de inversión a medida en activos privados globales. Además, también desempeña labores de consejera independiente en Técnicas Reunidas S.A. y Vidrala S.A. Es licenciada en Finanzas e International Business con distinción Summa Cum Laude por la Universidad de Georgetown en Washington, DC (EE. UU.).

Juan Béjar es cofundador y presidente de Bruc Management Projects, desde 2015, y presidente no ejecutivo de Globalvia Infraestructuras desde 2013. En su carrera, ha ocupado cargos de dirección en diversas empresas, fue Senior Advisor en Greenhill&Co International y desempeñó funciones como miembro del Consejo de Administración de Metrovacesa entre 2018 y 2022. Béjar es licenciado en Derecho y Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (ICADE).

Juan Gandarias: consejero y Senior Advisor en diversos consejos del Grupo CaixaBank (Asset Management, Wealth Management Luxemburgo y Wivai) y actúa como Senior Advisor de algunos Family office y de compañías participadas por Private Equity. Anteriormente trabajó en Citibank, AB Asesores, Morgan Stanley y CaixaBank donde desempeñó, entre otros, el cargo de CEO de CaixaBank Payments & Consumer. Es ingeniero agrónomo por la Universidad Politécnica de Madrid, MBA por IESE y ha completado el programa “Value Creation Through Effective Boards” en IESE & Harvard Business School.

Blanca Hernández es fundadora y consejera delegada de Magallanes Value Investors, además de ser fundadora y presidenta de Techo Hogar Socimi. En la actualidad también es consejera de Ebro Foods y de PharmaMar y presidenta de la fundación Ebro. Es licenciada en Ciencias Económicas y Empresariales por la Universidad de Sevilla y licenciada en Humanidades por la Universidad Europea de Madrid. Cuenta también con un Máster en Finanzas por CUNEF.

Carlos Nueno inició su trayectoria profesional en 1999 como cofundador y consejero delegado de Advance Medical, empresa que fundó y desarrolló a lo largo de 25 años. Tras la venta de Advance Medical, se incorporó como responsable del negocio internacional de TeladocHealth. Es Ingeniero Industrial por la Universidad Politécnica de Barcelona, posee un MBA por IESE y ha completado un Executive Program in Leading Global Business en la Harvard Business School.

José María Ortiz es vicerrector de desarrollo de la Universidad Villanueva desde enero de 2024. Con anterioridad, ha tenido múltiples cargos en el sector de la academia, como vicerrector de ordenación académica de la Universidad de Nebrija, donde también ocupó diferentes cargos de secretario general y director de Recursos Humanos entre los años 2004 y 2009. En 2009, se incorporó como decano de la facultad de ciencias sociales, jurídicas y empresariales de la Universidad Francisco de Vitoria. También trabajó en HayGroup entre los años 1998 y 2009. Es doctor en Filosofía, con Premio Extraordinario de Licenciatura y Doctorado, por la Universidad de Navarra.

Fernando Ruiz fue presidente de Arthur Andersen en España y miembro del comité ejecutivo mundial de Deloitte hasta finales de 2022. En la actualidad, es presidente de la Fundación Seres, de la Junta de Protectores de Teatro Real, y del Patronato del Colegio Libre de Eméritos. Además, es miembro de los consejos asesores de la Universidad Loyola, Deusto, ESADE y de la Universidad Europea. Es licenciado en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid.

Alianzas estratégicas

En el marco de un servicio 100% independiente, OpenWealth trabaja con más de 20 bancos nacionales e internacionales. Recientemente, ha firmado una alianza estratégica con Fiduciary Trust International, firma estadounidense de reconocido prestigio con más de 100.000 millones de euros de activos bajo gestión que ofrece soluciones personalizadas en el ámbito de la gestión de patrimonios para individuos, familias o fundaciones.

Con esta alianza, CaixaBank busca compartir buenas prácticas, información, experiencia y conocimiento del sector de family offices en Estados Unidos, donde se lidera esta industria.

La propuesta de valor de CaixaBank Banca Privada ofrece distintos modelos de servicio para adaptarse a las necesidades y preferencias de cada cliente. La entidad centra su estrategia en la alta cualificación, compromiso y talento de sus gestores; que se aúnan a los últimos avances tecnológicos, con el objetivo de ofrecer la mejor experiencia de cliente en cualquier momento y lugar.

El crédito privado ha emergido como una clase de activo popular en la última década, especialmente entre inversionistas sofisticados que buscan diversificación y retornos atractivos fuera de los mercados públicos tradicionales. En las siguientes líneas, analizamos esta clase de activo desde su inicio, teniendo en cuenta tanto las oportunidades como los riesgos que deben ser cuidadosamente considerados.

Orígenes del Crédito Privado

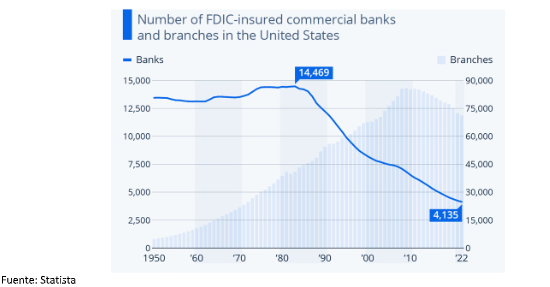

El nacimiento del crédito privado está estrechamente ligado al sector bancario en Estados Unidos. Como puede observarse en el siguiente gráfico, desde el final de la segunda guerra mundial hasta los años 80, el número de bancos en Estados Unidos osciló entre 13.000 y 15.000, hasta que a raíz de la crisis financiera conocida como Savings & Loans Crisis, se redujo gradualmente el número de bancos a 8.000. Posteriormente, y debido a la gran crisis financiera, se produjo una segunda ola de consolidaciones que redujo el número de bancos hasta los 4.000 actuales. Pero no sólo se redujo el número de bancos, si no que el tamaño de los supervivientes creció enormemente, dejando un vacío grande en el segmento de bancos medianos que, a su vez, daba servicio al segmento de compañías medianas conocido como middle market, que pasó de tener a miles de bancos ofreciéndoles créditos de tamaño medio, a no tener suficientes bancos a quien solicitar créditos, particularmente en periodos de crisis.

Ese vacío en el segmento financiero medio-pequeño lo ocuparon compañías financieras no bancarias como GE Capital o CIT y lo que se conoce como Business Development Companies o BDCs. Los BDCs pueden ser compañías públicas, listadas en bolsa y registradas con el SEC, mediante las cuales, los inversores, comprando sus acciones, aportan el capital que se presta a compañías medianas y pequeñas. También pueden estar establecidas como compañías/fondos privados.

Clasificación del Crédito Privado

Existen diferentes maneras de clasificar el crédito privado en sub categorías, cada una con sus propias características y perfiles de riesgo-retorno. Estas categorías incluyen:

1. Direct lending: Estos son préstamos a empresas medianas que no tienen acceso a los mercados de capitales públicos. Los préstamos directos suelen estar colateralizados y tienen convenios estrictos que proporcionan protecciones adicionales a los prestamistas.

2. Special situations: Escenarios de préstamos no tradicionales donde las empresas buscan financiamiento debido a circunstancias extraordinarias o necesidades específicas que a menudo son complejas y requieren soluciones personalizadas.

3. Deuda mezzanine: Este tipo de deuda se sitúa entre la deuda senior y el capital accionario en la estructura de capital de una empresa. Ofrece mayores retornos que la deuda senior, pero conlleva un mayor riesgo debido a su subordinación.

4. Deuda distressed: Inversiones en deuda de empresas con problemas financieros. Los inversionistas en deuda distressed buscan beneficiarse de la reestructuración de estas empresas.

5. Financiación de activos: Incluye préstamos garantizados por activos específicos, como bienes inmuebles o inventarios, proporcionando un nivel adicional de seguridad para los prestamistas.

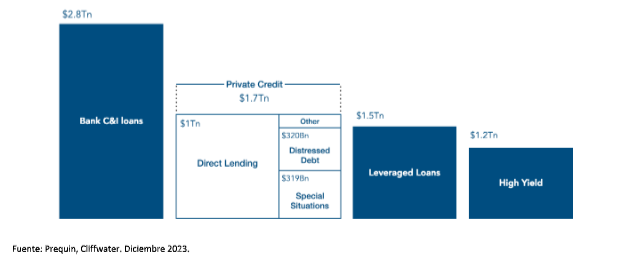

El siguiente gráfico muestra las principales sub categorías del crédito privado comparadas con los mercados líquidos tradicionales de renta fija y deuda bancaria.

Relación entre private equity y crédito privado – Transacciones esponsorizadas

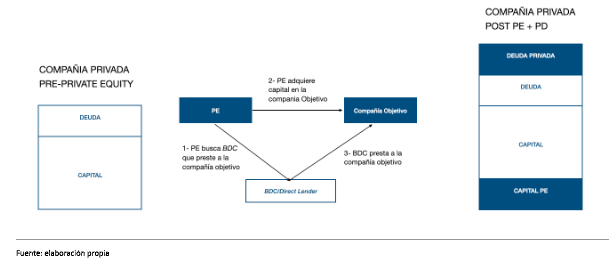

A menudo, las transacciones en la subcategoría direct lending ocurren cuando un fondo de private equity (PE) desea adquirir parte o todo el capital de una compañía. El fondo de PE se convierte en sponsor de la transacción e invita a un BDC a participar en la transacción prestando dinero a la compañía objetivo, situándose en la parte senior de la estructura de capital, protegido por la inyección de capital del sponsor. Debido a este tipo de transacciones esponsorizadas, un porcentaje importante del flujo de operaciones de crédito privado está estrechamente ligado a las transacciones de PE.

Características del crédito privado

Retornos atractivos y diversificación

El crédito privado ofrece retornos generalmente superiores a los que se pueden obtener en los mercados de bonos públicos. Estos retornos adicionales compensan iliquidez y, en muchos casos, la mayor complejidad de estos instrumentos. Algunas de las características mas destacadas del crédito privado son:

1.- Protección contra la inflación: Dado que muchos préstamos privados tienen tasas de interés variables, pueden ofrecer una protección eficaz contra la inflación. Esto es especialmente relevante en entornos económicos donde las tasas de interés están en aumento.

2.- Convenios financieros fuertes (Covenants): Los préstamos privados suelen incluir convenios financieros rigurosos que permiten a los prestamistas intervenir en etapas tempranas si la situación financiera del prestatario se deteriora. Esto puede incluir restricciones sobre la capacidad del prestatario para incurrir en deuda adicional o para realizar distribuciones de dividendos.

3.- Flexibilidad y personalización: El crédito privado permite una mayor personalización en la estructuración de los préstamos en comparación con los mercados de bonos públicos. Esta flexibilidad puede incluir términos de pago adaptados a las necesidades específicas del prestatario y del prestamista.

Riesgos de invertir en crédito privado

1.- Riesgo de crédito: El riesgo más evidente es el riesgo de que el prestatario no pueda cumplir con sus obligaciones de pago. Aunque los convenios financieros pueden mitigar parte de este riesgo, sigue siendo una consideración crucial. Los préstamos privados a menudo se realizan a empresas medianas que pueden ser más vulnerables a los ciclos económicos.

2.- Menor liquidez: A diferencia de los bonos públicos, los instrumentos de crédito privado no se negocian en mercados secundarios líquidos. Esto significa que los inversionistas pueden tener dificultades para vender sus inversiones antes del vencimiento sin incurrir en descuentos significativos.

3.- Complejidad y costos administrativos: La estructuración, gestión y seguimiento de las inversiones en crédito privado puede ser compleja y costosa. Requiere un equipo especializado y experimentado, lo que puede aumentar los costos operativos en comparación con las inversiones más tradicionales.

4.- Riesgo de tasas de interés: Aunque los préstamos a tasa variable pueden ofrecer protección contra la inflación, también pueden exponer a los prestatarios a mayores costos de interés en un entorno de tasas crecientes, lo que podría afectar su capacidad de pago y aumentar el riesgo de crédito.

Consideraciones Finales

Teniendo en cuenta lo anteriormente citado, ¿tiene sentido incluir fondos de crédito privado en carteras de clientes en este momento? Quizá no sea prudente dar un “sí” genérico sin tener en cuenta las características y necesidades de los inversores, pero una clase de activo con 20 años de historia, casi $2Tn de activos y resultados consistentes habiendo pasado la gran crisis financiera (’07-’08), y la pandemia del 2020, amerita una consideración seria. Repasemos algunos detalles importantes:

En primer lugar, el hecho de que los inversores institucionales mantengan posiciones en crédito privado, da mucha estabilidad a la clase de activo. Los fondos de pensiones americanos, con un horizonte de inversión a muy largo plazo, mantienen inversiones en crédito privado que oscilan entre el 5%-10% de los activos bajo gestión. Por otro lado, el 38% de los family offices (FO) a nivel mundial invierte en crédito privado, aumentando al 41% si el FO está ubicado en los Estados Unidos. En promedio, las inversiones en crédito privado son del 4% de los activos totales, aunque varía dependiendo del volumen bajo gestión.

En segundo lugar, es una estrategia que produce y distribuye flujos de caja, una característica muy valorada en momentos de pánico o volatilidad en el mercado. Adicionalmente, con datos de cierre de 2023, esos flujos de caja son un 30% superiores a los provistos por el high yield, y más del 100% sobre las letras del tesoro.

En tercer lugar, el hecho de que sea una estrategia mayormente ilíquida reduce la volatilidad de la cartera y las correlaciones con otras clases de activos, actuando como diversificador.

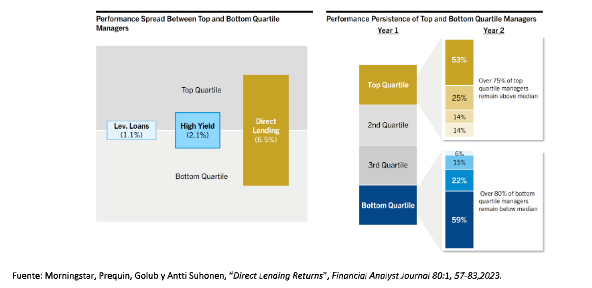

Finalmente, es muy importante destacar que la dispersión de rentabilidades entre los diferentes gestores de crédito privado es sustancialmente más amplia que en los gestores de crédito público, y la persistencia en los diferentes cuartiles es muy acentuada, lo cual implica que el proceso de selección del gestor es el factor determinante, e invalida el hablar de promedios como indicador del desempeño de la clase de activo.

Debido a su naturaleza privada, el acceso a información de los diferentes gestores de crédito privado es limitado, lo cual hace difícil su evaluación. En Fund@mental, hemos desarrollado un expertise en fondos privados y ofrecemos un servicio de análisis y due dilligence.

Tribuna elaborada por Gustavo Cano, fundador y CEO de Fund@mental.

En el actual contexto de mercados, marcado por la primera bajada de los tipos de interés en Europa, el crecimiento de Estados Unidos y la inflación más controlada a ambos lados del Atlántico, en Mutuactivos SGIIC creen que existen buenas oportunidades de inversión en renta variable.

“El nuevo escenario de tipos de interés, con la primera bajada ya anunciada en Europa, ha mejorado el entorno para la renta variable. En Mutuactivos SGIIC creemos que hay buenas oportunidades de inversión en el segmento de compañías sensibles a tipos como son las eléctricas y las utilities, en el área de las compañías de pequeña y mediana capitalización, en Asia emergente y en Reino Unido”, comenta Ignacio Dolz de Espejo, director de Soluciones de Inversión y Producto de Mutuactivos SGIIC.

Entre los valores con potencial castigados por los tipos, el directivo destaca su apuesta por Acciona Energías Renovables, Endesa, National Grid, Merlin y Colonial, entre otros. En el apartado de consumo estable y nuevas tendencias, ve valor en compañías como Amplifon, Nestlé, ASML o Amazon. Por último, en el segmento de valores cíclicos destaca las buenas perspectivas de Atalaya Mining, Befesa, Tubacex, Repsol o Monte dei Paschi, entre otros.

Además, Dolz de Espejo asegura que hay un amplio potencial en el segmento de compañías de pequeña capitalización, tanto europeas como estadounidenses, que son las que se han mostrado más rezagadas en los últimos meses. “Creemos que hay un gran caladero de compañías en este segmento, en el que vemos potencial por su atractiva valoración y sesgo cíclico”, asegura Dolz de Espejo. “El diferencial de rentabilidad que se ha abierto entre las compañías de mayor tamaño y las de pequeña y mediana capitalización es el mayor desde la crisis financiera de 2008”, apunta.

Crédito de calidad y deuda subordinada

En renta fija, por su parte, Gabriel Pañeda, director de renta fija de Mutuactivos SGIIC, destaca las oportunidades de inversión que ven, específicamente, en crédito de calidad y deuda subordinada. “También apostamos por tener exposición a tipos. En cuanto a crédito, nos gusta más la deuda subordinada que el high yield. En general, hemos reducido la exposición a crédito en nuestras carteras de fondos de renta fija en el último año, ya que el coste de oportunidad es muy bajo al poder obtener una buena remuneración de la liquidez”, comenta. “Eso nos permite tener algo de pólvora seca para poder comprar, si el mercado nos da una oportunidad. Además, el balanceo entre la exposición a crédito y unas carteras con bastante duración hace que nuestros fondos sean muy resilientes ante la mayoría de escenarios posibles”, explica.

Atentos a los tipos de interés

En cuanto al contexto económico, Dolz de Espejo recuerda que vivimos un contexto de divergencia en cuanto a crecimiento e inflación se refiere entre Estados Unidos y Europa. “Estados Unidos muestra mayor fortaleza económica que el Viejo Continente. La Unión Europea tiene mejor inflación, pero poco crecimiento”, señala. En su opinión, no obstante, los datos adelantados apuntan a una mejoría de la zona euro que está moviendo a los estrategas a elevar las expectativas de crecimiento.

En cuanto a política monetaria, en Mutuactivos SGIIC consideran que, tras la primera bajada de tipos de interés por parte del Banco Central Europeo, Lagarde, la presidenta de la institución, deberá actuar con mesura para no provocar una caída del euro que nos podría hacer importar inflación. “El BCE ha dicho que actuarán en base a los datos. Pero lo lógico sería que las bajadas de tipos continuasen”, comenta Ignacio Dolz de Espejo.

“El Banco Central Europeo ha considerado que es apropiado moderar el grado de restricción monetaria tras la caída de la inflación, pero no se está comprometiendo a ninguna ruta preestablecida, dado que las presiones en precios siguen siendo elevadas y la inflación probablemente siga por encima de su objetivo hasta mediados del año que viene”, añade Dolz de Espejo.

En Estados Unidos, la Reserva Federal (Fed) mantuvo sin cambios los tipos de interés en su última reunión, del pasado 12 de junio. No obstante, podríamos ver una caída de la inflación más rápida de la anticipada que podría permitir a la Fed recortar tipos antes de lo que están diciendo que lo harán”, señala Dolz de Espejo.

Foto cedidaMaria Muñoz (gestora SAM); Carlota Rico (gestora SAM); Marta Aisa (directora Banca de Responsable Santander España,); Rafael Muñoz (director Instituciones Territorial de Madrid de Santander España); Olga Abad (directora de Empresas e Instituciones de Santander España); Elena Gil Bartolomé (directora Área de Inserción Fundación San Martín de Porrés); Maria Rubio (CONFER); Eduardo Pomares (director de Instituciones Privadas y Religiosas de Santander España); Noelia Lapoza (Instituciones Religiosas de Santander España).

Santander Asset Management España se reunió recientemente con miembros de la Fundación Benéfica San Martín de Porres de Madrid, que impulsan un proyecto de inserción sociolaboral para personas en riesgo de exclusión. En concreto, el fondo Santander Responsabilidad Solidario ha realizado una aportación de más 10.000 euros para esta iniciativa. El año pasado este fondo ético de renta fija mixta entregó algo más de 875.000 euros a proyectos vinculados con diferentes ONG y benefició a 9.387 participantes directos.

La Fundación Benéfica San Martín de Porres es una obra social de los Padres Dominicos, orden religiosa que está adscrita a la Conferencia Española de Religiosos (CONFER). Los proyectos de CONFER con los que colabora el fondo van dirigidos a la formación orientada al empleo de personas en situación de vulnerabilidad con bajas tasas de empleabilidad y se concretan en formaciones sociolaborales, así como ocupacionales.

El proyecto apoyado por Santander Asset Management es una iniciativa de continuidad cuyo propósito es promover la inserción sociolaboral de 35 personas sin hogar y/o en riesgo de exclusión social, con baja cualificación y en profesiones en declive. Su actuación se estructura abarcando desde la orientación laboral y el acompañamiento social, así como competencias básicas y sociolaborales transversales, lingüísticas y digitales, formación técnica y prospección y sensibilización empresarial.

El encuentro contó con la participación de Rafael Muñoz, director de Instituciones de Banco Santander en Madrid, así como varios representantes de Santander Asset Management. “Desde Banco Santander somos conscientes del impacto positivo que podemos -y queremos- tener en la vida de las personas y las empresas. Es lo que llamamos “Banca Responsable” y significa trabajar con el propósito de contribuir al progreso social en España y en todas las geografías en las que operamos”, señala Rafael Muñoz.

Santander Responsabilidad Solidario se constituyó en junio de 2003 y se gestiona bajo criterios financieros y socialmente responsables. El fondo cuenta con un mandato “socialmente responsable”, basado en la Doctrina Social de la Iglesia, que establece una serie de criterios ambientales, sociales y de gobierno corporativo para la valoración de las inversiones y que ha sido confeccionado por su Comité Ético integrado por la Fundación Pablo VI, Cáritas, Manos Unidas, Banco Santander y Santander Asset Management España.

Actualmente, el fondo cuenta con un patrimonio bajo gestión de 330 millones de euros y tiene más de 9.300 partícipes. En los últimos diez años ha donado cerca de 23 millones de euros a diferentes proyectos.

Ibercaja celebró la tercera edición de su Cena Solidaria, un evento en el que se entregaron 905.000 euros de donaciones a 16 proyectos de entidades sin ánimo de lucro, en el marco de las iniciativas “Tu dinero con corazón” e “Impulso solidario”.

Casi 700 personas procedentes de diferentes empresas de referencia y de las principales organizaciones empresariales aragonesas participaron en el encuentro solidario en el que intervenieron el presidente de Ibercaja, Francisco Serrano, y el consejero delegado de la entidad, Víctor Iglesias, en el Restaurante Aura de Zaragoza.

El director general de Fundación Ibercaja, José Luis Rodrigo, y los directores generales de Ibercaja, Luis Miguel Carrasco y José Ignacio Oto, han presentado ante los medios el funcionamiento de los programas solidarios de Ibercaja y la resolución de ayudas de este año.

“Tu dinero con corazón” apoya proyectos a través del fondo de inversión y del plan de pensiones Ibercaja Sostenible y Solidario. Estos productos, además de invertir de forma sostenible, revierten parte de sus comisiones a proyectos sociales y medioambientales de entidades sin ánimo de lucro. Los participantes, con sus votos, colaboran activamente en hacer posible este proyecto.

“Impulso solidario” es una iniciativa dirigida a la plantilla de Ibercaja con la finalidad de potenciar el compromiso social del banco mediante la colaboración y participación directa de sus trabajadores. A través de este programa, los empleados presentan los proyectos sociales y medioambientales con los que están comprometidos.

Tanto el fondo de inversión como el plan de ahorro para la jubilación, además de ser sostenibles porque se gestionan incorporando criterios ASG (ambientales, sociales y de buen gobierno), son solidarios ya que las sociedades gestoras de ambos productos donan anualmente una parte de la comisión de gestión que perciben a proyectos sociales y medioambientales, permitiendo así a sus partícipes y a Ibercaja avanzar hacia una sociedad más cohesionada e integradora.

Estos productos están diseñados para personas que, con sus ahorros e inversiones, desean contribuir a generar un impacto positivo en la sociedad por el mayor retorno social y medioambiental y el apoyo de iniciativas y proyectos solidarios del fondo de inversión y el plan de pensiones.

Los fondos recaudados en la Cena Solidaria, procedentes de las donaciones de los casi 700 asistentes presenciales y de las mesas de fila cero adquiridas, irán destinados a la Fundación Picarral, que está enfocada en la atención personal, formación y orientación laboral para que personas con discapacidad intelectual ligera o inteligencia límite puedan encontrar trabajo y llevar una vida lo más autónoma posible. La Fundación recibirá un cheque de 13.464 euros que destinará a esta labor: 9.464 euros han sido recaudados gracias a las donaciones de los asistentes a la cena y 4.000 euros provienen del Fondo de Inversión y el Plan de Pensiones “Sostenible y Solidario”.

Entre las organizaciones empresariales y de directivos que han colaborado en la Cena figuran CEOE Aragón, Cámara de Comercio e Industria de Zaragoza, Cepyme Aragón, AJE, Adea, Colegio de Economistas de Aragón, Colegio de Farmacéuticos de Aragón y los clústeres empresariales CAAR y CLENAR.

Las empresas representadas en la cena con mesa propia son Ágreda Automóvil, Aldelís, Aramón, Arqa, Dexis Ibérica, Esic, Fersa, Fundación Infancia Solidaria, Fundación Rey Ardid, Fundación Sesé, Henneo, Híberus, Hoy Aragón, Industrias Químicas del Ebro, Integra, Levitec, y Seico Legal; y otras como Industrias Químicas del Aluminio, CEOE, IQE, Grober y la Federación Aragonesa de Baloncesto han participado con donaciones de fila cero.

Además de los casi 400 empleados de Ibercaja Banco, Fundación Ibercaja y Grupo Financiero Ibercaja que figuran entre los asistentes.

Iniciativas ganadoras de “Tu Dinero con Corazón” e “Impulso Solidario”

En el transcurso de la cena se hará entrega de 905.000 euros de ayudas a dieciséis proyectos de asociaciones y organizaciones sin ánimo de lucro:

Proyectos “Tu dinero con corazón”:

Confederación ASPACE: Tecnología de las personas con parálisis cerebral

Federación Española de Parkinson: Parkinson rural. Poniendo en el centro a las personas

Fundación Porque Viven: No hay lugar como mi hogar

Fundación Rey Ardid: Reconecta. Programas de inclusión laboral para personas vulnerables

Comunicad de Religiosas Adoratrices Esclavas: Atención y orientación social y laboral a mujeres y a sus hijos/hijas en distintas situaciones de vulnerabilidad

Fundación Ecomar: El mar incluye a tod@s

Fundación Josep Carreras: El bebé forzudo. Proyectos de investigación leucemia infantil

Fundación Padre Garralda: Horizontes abiertos, recuperando infancias. Niños que viven en prisión

Proyectos Impulso Solidario:

Fundación a la par: Unidad de acceso a la justicia de las personas con discapacidad intelectual

Asociación ADRYA. Proyecto Pindongos

Fundación Infancia Solidaria CIRCLE. Programa sana sana

Fundación Visible. Transformando la salud mental juvenil

Fundación AMASOL. Espacio Amasolete plus

Hermandad Soledad de San Lorenzo de Sevilla. Proyecto azarías

Asociación CEPRI. Movilidad sostenible para la inclusión

Cruz Roja. Pobreza energética, atención directa a familias vulnerables.Ibercaja entrega 905.000 euros en donaciones a 16 entidades sociales en la tercera edición de su cena solidaria

Edouard Carmignac, presidente, director de inversiones y fundador de Carmignac, se ha dirigido a sus lectores mediante una carta en la que analiza las últimas elecciones europeas y sus posibles implicaciones y consecuencias.

“Una vez más, las elecciones europeas se han desviado de su objetivo. La atención prestada a las cuestiones de política interior ha relegado a un segundo plano los problemas reales. Y lo que es peor, se ha alimentado la reticencia de nuestros pueblos envejecidos en nombre de la preservación de la soberanía nacional, lo cual es un engaño. Frente a los desafíos a los que nos enfrentamos, sólo reforzando la confederación de nuestras soberanías, que se han convertido en regionales a escala mundial, podrán florecer en última instancia nuestras libertades”, ha explicado Carmignac.

Para el experto, el tiempo se acaba y hay cuatro temas en juego: nuestra defensa, nuestra competitividad, nuestra gestión de flujos migratorios y el crecimiento verde.

Con respecto al primer punto, «la invasión de Ucrania puso cruelmente de manifiesto la vulnerabilidad de Europa. Incapaces de proporcionar un apoyo decisivo a un aliado a nuestras puertas sin el importante apoyo de Estados Unidos, somos incapaces de proteger nuestros territorios, en particular debido a la ausencia de una defensa tierra-aire eficaz. Es cierto que nuestros presupuestos de defensa son insuficientes, pero también es verdad que están muy orientados hacia las compras a proveedores no europeos (80%). Las cinco mayores empresas armamentísticas estadounidenses copan el 80% del presupuesto de defensa al otro lado del Atlántico, frente al 45% en Europa. Nuestros presupuestos de defensa han aumentado y tenemos que coordinarlos, fomentar la modularidad de nuestros equipos y reducir la parte que importamos”, dice.

En segundo lugar, está en juego nuestra competitividad. “Llevamos años aplicando una estrategia suicida que combina la búsqueda de menores costes laborales con la estimulación del poder adquisitivo mediante paquetes de estímulo sin futuro. ¿El resultado? Un consumo anémico y un modelo social debilitado. Tenemos el deber de aplicar una política industrial destinada a reducir nuestro creciente retraso en las tecnologías del futuro, como la inteligencia artificial y la biotecnología. A día de hoy, Europa solo tiene a cuatro de las cincuenta empresas tecnológicas más importantes del mundo», advierte.

Con respecto a la gestión de la inmigración, indica que «la falta de control de los flujos migratorios es letal para el tejido social de todos los países europeos. Solo una política de inmigración rigurosa aplicada por todos los países de la UE puede resultar eficaz. Esta política también debe llevarse a cabo con discernimiento, dado que tres cuartas partes de las empresas europeas afirman tener dificultades para contratar personal cualificado», ha añadido el presidente de Carmignac.

Sobre el crecimiento verde, explica que “el fiasco de nuestras políticas medioambientales es desolador. Bajo la presión de líderes con conciencia ecologista bienintencionados pero como si les hubieran lavado el cerebro, la mayor parte de nuestro suministro de energías renovables procede de China, y si aplicáramos al pie de la letra los objetivos de producción de vehículos eléctricos, ¡al menos el 60% de nuestro parque automovilístico procedería de China en 2030!”

Además, según explica el experto, la ausencia de incentivos fiscales en Europa contrasta con el plan IRA estadounidense, que anima a las empresas europeas a deslocalizar sus inversiones más allá de las fronteras de Europa. “Nos debemos a nosotros mismos fomentar los planes de expansión ecológica en nuestro propio suelo y proteger nuestras industrias penalizando las importaciones que no cumplan nuestras normas ecológicas», añade.

“Se trata de un programa ambicioso y valiente, en un momento en que la gobernanza europea se verá gravemente socavada por la desintegración del tradicional eje franco-alemán. Por lo tanto, necesitamos obligatoriamente un presidente de la Comisión Europea con autoridad intelectual y capacidad de negociación demostradas. En julio de 2012, Mario Draghi evitó la implosión de la eurozona con su ya mítica declaración: «Se hará lo que sea necesario». Y también que sea capaz de relanzar la integración europea a través de estos proyectos de refundación, que exigirán la conciliación de las diferencias, a menudo obsoletas, entre nuestros Estados», concluye su carta Edouard Carmignac.

El grupo CIMD, principal grupo independiente en el sur de Europa en intermediación, consultoría, gestión de activos, titulización y energía, ha dado un paso más en su negocio alternativo, creando una gestora propia de capital riesgo, Intermoney Capital SGEIC.

Bajo el paraguas de la nueva entidad -a la que todavía le falta una última inscripción en la CNMV para ver la luz-, ubicará sus dos fondos alternativos, Lynx Renovables Iberia FCR, e Ilex Renovables 2, FCR, este último aún en periodo de comercialización. Esos vehículos, con un volumen agregado bajo gestión superior a los 100 millones de euros y hasta ahora comercializados por Intermoney Gestión, pasarán a ser gestionados y distribuidos por la nueva gestora.

En la primavera del año pasado, el grupo lanzaba Ilex Renovables 2, FCR, su segundo fondo para invertir en activos de generación eléctrica renovable y almacenamiento ubicados fundamentalmente en España y Portugal, que seguía la estela del primero.

A corto plazo, explican en la entidad, no hay nuevos fondos sobre la mesa, pero el grupo espera crecer tanto en el mundo de las energías renovables y la transición energética como en otros mercadosmediante la incorporación al equipo de expertos sectoriales, comentan fuentes de Intermoney a Funds Society.

El equipo

La nueva entidad, Intermoney Capital SGEIC SA, va a incorporar como equipo directivo al equipo gestor actual, que lleva en la firma desde 2019, procedente de Plenium Partners y está compuesto por Iñigo Bilbao (Managing Director – Inversión en Alternativos), Pablo Goizueta (Managing Director – Inversión en Alternativos) y Constantino Sotelo (director técnico).

Con su incorporación a finales de 2019, Intermoney iniciaba su línea de negocio de vehículos de inversión directa en distintos activos alternativos, empezando por energías renovables, sobre todo en la Península Ibérica.

ZEDRA, especialista global en Active Wealth, Expansión Corporativa y Global, y Soluciones de Fondos y Pensiones e Incentivos, junto con CreaPartners, proveedor independiente de servicios corporativos, de fondos de inversión y de family offices con sede en Luxemburgo, han anunciado su plan para embarcarse en un nuevo proyecto de colaboración. Así, ZEDRA y CreaPartners unirán lo mejor de ambas organizaciones, lo que supone un momento crucial para ZEDRA, que expandirá su oferta de servicios corporativos y de fondos.

Con más de 1.000 empleados actuales en 16 ubicaciones clave y 28 oficinas, este último desarrollo subraya aún más la ambición de ZEDRA de ser reconocida como líder internacional en servicios corporativos y de fondos, explica en un comunicado.

Con casi veinte años de experiencia, el equipo de CreaPartners, compuesto por 25 profesionales, ha estado proporcionando servicios de administración central corporativa y de fondos a corporaciones, promotores, inversores, gestores de fondos alternativos, emisores, vehículos de titulización, gestores de patrimonios, individuos de alto poder adquisitivo y family offices.

Ivo Hemelraad, CEO de ZEDRA, comenta: “Las sinergias entre CreaPartners y ZEDRA consolidan aún más nuestro enfoque conjunto de ser el socio preferido para los clientes en los sectores corporativo y de fondos. Esperamos trabajar con el equipo de CreaPartners. Estoy seguro de que este avance agregará un gran valor a nuestros clientes y empleados en todo el mundo, quienes se beneficiarán de la riqueza de conocimientos y experiencia que el equipo de CreaPartners aporta».

La junta directiva de CreaPartners Sàrl acoge con satisfacción esta nueva colaboración y comenta: “Nuestros clientes nos reconocen como un socio preferente gracias a nuestro modelo de trabajo, tecnología avanzada y nuestra comprensión profunda del entorno legal, regulatorio y fiscal de Luxemburgo e internacional. Estamos encantados de colaborar con ZEDRA mientras hacemos evolucionar nuestras operaciones en el sector de inversión alternativa”.

En esta ocasión, Funds Society destaca en portada una entrevista con Ramón de la Riva, director general de Sabadell Urquijo Banca Privada, en la que explica las claves de su modelo de negocio, renovado hace aproximadamente un año, y muy apoyado en la red.

También destacamos un artículo en el que analizamos quién se disputa la tarta presente y futura de los ETFs activos, unos productos que están ganando tracción tanto en Estados Unidos como en Europa y que desprenden a los fondos cotizados de la etiqueta de vehículos de inversión puramente pasiva.

Hablamos de cómo se están posicionando las gestoras en renta fija, con el abanico de inversiones más amplio de los últimos años, en un contexto propicio para el activo, y sobre todo para la deuda corporativa.

También analizamos los nuevos proyectos que se están gestando en España en inversión alternativa, que se mueve a velocidad de crucero, y nos centramos en la actividad de Securities Services: el corazón silencioso de la industria de gestión de activos. La regulación que viene y la que está por venir, con UCITS VI, AIFMD II y MiFID III sobre la mesa, es otro tema destacado en portada.

Y también hay espacio para temas de ocio: les ofrecemos ideas de música para el verano, de la mano de los protagonistas del mundo financiero, y estrenamos una nueva sección, Menús literarios, para que aprendan a cocinar lo que leen. ¡El Gran Gatsby es la primera idea!

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA. Pueden encontrar el test (activo hasta el próximo 14 de julio, a las 22 horas) en el siguiente link.