Scalable Capital, plataforma digital de inversión en Europa, lanza una nueva colaboración con Amundi, uno de los principales proveedores europeos de ETFs UCITS. Esta alianza permitirá a los clientes de Scalable Capital un acceso más sencillo a los ETFs de Amundi en condiciones favorables.

«Con más de 1.900 ETFs como planes de ahorro o inversiones puntuales, Scalable Capital cuenta una de las principales ofertas de ETFs. Amundi es el proveedor europeo líder de ETF UCITS y un socio de confianza en gestión indexada, reconocido por su capacidad de innovación y su competitividad. Los clientes de Scalable Capital se benefician de la amplia oferta de más de 300 ETFs de Amundi, que abarcan todas las principales clases de activos, zonas geográficas y una amplia gama de enfoques climáticos y temáticos», explican en un comunicado.

Gracias a la contribución de los expertos de Amundi sobre temas relacionados con los ETFs a nivel europeo, incluyendo vídeos, artículos de blogs o newsletters, los inversores particulares cuentan con apoyo para poder dar forma a sus inversiones.

Adrian Amorin, Country Manager en España de Scalable Capital, destaca que “compartimos con Amundi la visión de impulsar la inversión a largo plazo en ETFs con nuevos productos y comisiones reducidas. Nuestra cooperación no solo se basa en los ETFs en sí mismos, sino también en la experiencia de Amundi, una de las principales firmas de gestión de activos a nivel global, que estamos muy satisfechos de poder compartir con nuestros clientes”.

Según Gaetan Delculée, director global de Distribución Digital y de Ventas de ETF en Amund, “estamos encantados de poder trabajar con Scalable Capital, poniendo nuestro conocimiento al servicio de sus clientes y facilitando el acceso a nuestra oferta de ETFs. Las plataformas digitales como Scalable Capital representan una parte significativa del crecimiento en el negocio de ETFs. Esta alianza demuestra nuestro compromiso de proveer a los inversores con soluciones que respondan a sus expectativas y refleja nuestra dedicación de dar a todo tipo de inversores acceso a los ETFs”.

WTW anuncia su propuesta de lanzar un fondo de private equity, conocido en la Unión Europea como Fondo de Inversión Alternativo Reservado (RAIF, por sus siglas en inglés), que está sujeto a aprobación regulatoria.

El nuevo fondo, denominado WTW Private Equity Access Fund (o “WTW PEAF”), invertirá en una gran diversidad de oportunidades de private equity, incluidas las de coinversión, es decir, directamente en las empresas de cartera junto con los respectivos GP. No se prevén primarias ni secundarias. Estos gestores han pasado por el exhaustivo proceso de due dilligence de WTW, lo que proporciona un alto nivel de confianza en sus capacidades. El fondo ya ha recibido compromisos iniciales de más de 500 millones de euros antes de su lanzamiento.

Es la primera vez que el negocio de private equity institucional de WTW va a ofrecer un fondo de este tipo al mercado. Esto apoyará el propósito de alinear las necesidades de inversión a largo plazo de muchos inversores finales, incluidos los planes de pensiones de aportación definida, así como de invertir en activos a los que, históricamente, ha sido más difícil acceder, tanto para estos inversores como para los inversores privados.

El fondo, que se prevé que esté disponible en Europa y Asia-Pacífico en el tercer trimestre de este año, ofrecerá a los inversores una exposición específica a private equity. WTW considera que estas inversiones, que en el pasado han ofrecido una elevada prima de iliquidez, brindan ahora la mayor oportunidad de maximizar los rendimientos a largo plazo de los mercados privados y que, por tanto, es donde deberían poner el foco las estrategias sobre activos ilíquidos en los planes de aportación definida.

Según WTW, los mecanismos especiales del fondo están diseñados para garantizar que la valoración refleje siempre el valor actual de los activos subyacentes, lo que permite realizar retiradas de capital con carácter trimestral, algo que es importante para los planes de pensiones de aportación definida. El proceso implica el uso de un valorador externo, quien, de acuerdo con las normas establecidas en el mercado, realiza estas valoraciones en el contexto de una estructura de fondo semilíquido.

Oriol Ramírez-Monsonis, director en Inversiones de WTW, ha comentado: «Consideramos que el lanzamiento de este fondo será muy relevante para la industria y supondrá la consolidación de tres años de trabajo de desarrollo. Los inversores que deseen aumentar su exposición a capital riesgo ahora podrán acceder a través de una estructura de fondo común regulada, la primera de este tipo en el mercado. WTW PEAF será el primer fondo semilíquido de private equity lanzado por el equipo de soluciones para mercados privados de WTW. Este fondo estará disponible para inversores institucionales y profesionales. Adicionalmente, el equipo tiene previsto lanzar otras soluciones a medio plazo, con el objetivo de ampliar su oferta disponible para los inversores de Europa y Asia-Pacífico. El fondo WTW PEAF está sujeto a aprobación regulatoria y su lanzamiento está previsto para la segunda mitad de 2024”.

Singular Asset Management (AM) ha lanzado SWM Renta Fija Objetivo 2026 FI, su tercer fondo de rentabilidad objetivo, orientado a perfiles de riesgo conservador que buscan invertir a corto y medio plazo en renta fija con el objetivo de preservar su capital y obtener una atractiva rentabilidad mediante una cartera diversificada con calidad crediticia de grado de inversión.

Este nuevo fondo, que invierte en renta fija corporativa de países OCDE con un sesgo europeo, sigue a los lanzamientos de SWM Renta Fija Objetivo 2025 FI en mayo de 2023 y SWM RF Objetivo 2025 II FI en octubre de 2023.

Los inversores interesados podrán invertir en él, sin comisiones de suscripción, desde el 2 de julio hasta el 3 de octubre de 2024. La inversión mínima es de 10 euros y cuenta con valor liquidativo diario y ventanas trimestrales de liquidez sin comisión de reembolso durante los cinco primeros días de cada marzo, junio, septiembre y diciembre.

Singular AM, considerando el entorno de mercado actual, apuesta por el crédito con grado de inversión a plazos cortos e intermedios, que identifica como el segmento de renta fija con la mejor relación rentabilidad/riesgo para los próximos meses y con unas expectativas de retorno que superan a las de los activos monetarios. Además, la entidad prefiere el crédito de mejor calidad y los préstamos bancarios como opciones más seguras y rentables dentro de la clase de activo renta fija.

El SWM Renta Fija Objetivo 2026 FI está dirigido a clientes con un perfil de riesgo bajo que quieran invertir en renta fija a través de una cartera diversificada con un horizonte temporal de aproximadamente 2,5 años y una buena calidad crediticia. La Tasa Anual Equivalente (TAE) del fondo está estimada en el 3% para la Clase A y del 3,2% para la Clase Z. Asimismo, la composición prevista de la cartera contempla un 99% de crédito, con bonos sectorialmente diversificados y un sesgo financiero, y el 1% restante de liquidez.

Con el lanzamiento de SWM Renta Fija Objetivo 2026 FI, Singular AM refuerza su compromiso de ofrecer a sus clientes una amplia gama de atractivas posibilidades de inversión, adaptándose constantemente a sus necesidades específicas y al contexto del mercado y realizando un seguimiento continuo y riguroso de distintas las inversiones.

Luciano Diez Canedo, Portfolio Manager de SWM Renta Fija Objetivo 2026 FI, destacó: «Nuestro objetivo con el SWM Renta Fija Objetivo 2026 FI es proporcionar a los inversores una opción segura y diversificada en renta fija, aprovechando las condiciones actuales del mercado para ofrecer una rentabilidad atractiva con un riesgo bajo. Este fondo está diseñado para aquellos inversores que buscan estabilidad y seguridad en sus inversiones a corto y medio plazo, sin renunciar a una buena rentabilidad”.

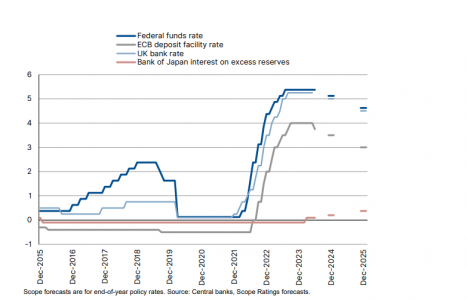

Scope, agencia de calificación crediticia europea, prevé que un periodo sostenido de tipos de interés más altos supondrá un reto para muchos prestatarios de todo el mundo, ya que las economías se adaptan a una nueva era de política monetaria comparativamente restrictiva en medio de una recuperación del crecimiento económico y una inflación duradera.

El reciente crecimiento ha respaldado la hipótesis mantenida por la agencia de un aterrizaje suave de la economía mundial, incluso después de experimentar la subida de tipos más rápida en la historia moderna. Señalan que es poco probable que los bancos centrales vuelvan a los tipos de interés ultrabajos que prevalecían antes de la pandemia, en parte debido a la resistencia y relativa solidez de la economía. La prolongación de unos tipos más altos podría ser una ventaja para algunos sectores crediticios, como las instituciones financieras, pero sigue siendo un reto para la mayoría de los demás sectores.

La agencia prevé un crecimiento mundial del 3,2% este año y del 3,4% el próximo, similar al 3,2% de 2023. Sus estimaciones de crecimiento están 0,1-0,2 puntos porcentuales por encima de sus perspectivas de finales del año pasado y muy por encima del potencial de crecimiento anual mundial estimado en torno al 2,6%. El crecimiento económico ha desafiado repetidamente las expectativas de recesión del consenso. El aterrizaje suave apoya el crédito fundamental y transaccional, anclando el gasto y la inversión y manteniendo el desempleo y los préstamos morosos en niveles bajos.

Destacan cómo la economía de la zona euro ha repuntado en los últimos meses a juzgar por el crecimiento del PIB en el primer trimestre y las encuestas de directores de compras, de ahí su previsión de crecimiento del 1% este año y del 1,7% en 2025.

Dennis Shen, economista y miembro del Consejo Macroeconómico de Scope, pone de manifiesto el tibio crecimiento de Alemania, del 0,2% este año, aunque prevé que mejorará hasta el 1,4% el año próximo. Francia e Italia crecen ligeramente por debajo de sus tasas potenciales. España y varias economías de la periferia de la zona del euro, anteriormente afectadas por la crisis, siguen creciendo a tasas superiores a la media de la zona del euro. Fuera de la UE, la economía del Reino Unido crecerá un 0,8% este año, frente al 0,1% del año pasado.

El crecimiento en Europa sigue siendo significativamente más lento que el de Estados Unidos, que registrará un fuerte aumento de la producción del 2,7% en 2024, 0,5 puntos porcentuales por encima de su previsión de finales del año pasado, que superaba el consenso. En las economías emergentes, la producción de China crecerá un 5,2% este año, lo que ahora se considera en línea con el objetivo anual del Gobierno del 5%.

Desde la agencia concluyen que el crecimiento en Europa será más fuerte el año que viene que este año, aunque es probable que ocurra lo contrario fuera de Europa.

Riesgos macroeconómicos equilibrados para 2024

Los riesgos al alza que identifican para la economía mundial se han cristalizado parcialmente gracias a un crecimiento mejor de lo esperado, especialmente en China, la mayor economía del mundo por poder adquisitivo. En sus perspectivas para 2024 preveían un sesgo de riesgo «equilibrado» para las economías mundial y europea este año. Pero los riesgos macroeconómicos persisten. Una inflación más persistente de lo previsto podría mantener los tipos de interés en los niveles actuales durante más tiempo de lo anticipado, o incluso provocar un endurecimiento adicional de la política monetaria en un escenario adverso. Las consecuencias económicas de las tensiones geopolíticas podrían agravarse de forma imprevisible, señalan. La inestabilidad financiera podría reaparecer en un contexto de tipos más altos durante más tiempo. Por último, los inversores podrían reevaluar los riesgos soberanos ante la creciente incertidumbre política y los retos fiscales.

La inflación disminuye, pero sigue por encima del objetivo

Todavía no hay consenso sobre la batalla contra la inflación, que se ha moderado significativamente desde sus máximos de 2022, pero sigue por encima de los objetivos del 2% de los bancos centrales. Dos años de inflación por encima del objetivo subrayan lo arraigadas que están las expectativas inflacionistas. Este año, e incluso el próximo, la inflación estará por encima del 2%, en muchas economías centrales.

Gráfico 1 La inflación se mantendrá obstinadamente por encima del objetivo, salvo en China (2020-2025F)

%, interanual

Las previsiones de Scope se refieren a la inflación media de años naturales, representada por líneas rectas en los puntos medios de los diagramas para 2024 y 2025. Fuente: Organismos nacionales/regionales de estadística, Scope Ratings.

Las tasas de inflación subyacente y del sector servicios siguen siendo elevadas. El crecimiento salarial también sigue siendo elevado, aunque se está moderando, mientras que el desempleo se sitúa en mínimos históricos o cerca de ellos. Dados los planes de los bancos centrales de recortar los tipos a corto plazo, la fortaleza o el fortalecimiento de la economía representan un problema, con el riesgo de que los tipos se inviertan si la inflación vuelve a acelerarse. El impulso inflacionista estructural de la desglobalización y las tensiones geopolíticas podría reforzarse si una nueva administración estadounidense tras las elecciones de noviembre impusiera aranceles comerciales más elevados el próximo año.

Un tipo neutral más alto tras la crisis

Desde hace tiempo desde Scope mantienen la perspectiva de tipos más altos durante más tiempo, algo coherente con las reducciones de tipos que comienzan más tarde y que, en última instancia, son menos significativas de lo que los mercados han descontado.

La expectativa de que la Reserva Federal mantenga los tipos durante más tiempo impone mayores restricciones al Eurosistema debido al riesgo de depreciación del euro. El BCE empezó a subir los tipos después que la Reserva Federal y no lo hizo en la misma medida, antes de reducirlos por primera vez en cinco años, antes que su homólogo estadounidense. Así pues, es probable que el BCE actúe con cautela en nuevas bajadas de tipos, como harán muchos otros bancos centrales, como Canadá, Suecia y Suiza, que también han bajado los tipos.

Desde Scope señalan que el punto de partida son unos tipos estables más altos, lo que será especialmente arriesgado para los prestatarios muy apalancados que tendrán que adaptarse a la perspectiva de un periodo prolongado de política monetaria más restrictiva.

Figura 2. Más altos durante más tiempo: Previsiones de Scope sobre los tipos de interés oficiales

*El Consejo Macroeconómico de Scope reúne las opiniones crediticias de los equipos de calificación de múltiples clases de emisores: soberanos y sector público, instituciones financieras, empresas, financiación estructurada y financiación de proyectos.

Foto cedidaManuel Nieto Arias, fundador de First Drop, y Alex Valero, cofundador.

Faraday, gestora de fondos de capital riesgo con una década de experiencia en la inversión en empresas innovadoras, que cuenta con importantes exits como Codigames, Habitissimo o Signaturit, entre otros, lanza el fondo First Drop de la mano de Alejandro Valero y Manuel Nieto.

Ambos gestores tienen una amplia experiencia en el sector financiero gracias a sus exitosas inversiones en empresas como Yuvod y Blaine, donde han conseguido múltiplos superiores a 10X.

En el último año, se han posicionado como un referente en la inversión de impacto en etapas pre-seed, cubriendo una necesidad crucial en el mercado. A diferencia de la mayoría de los vehículos de inversión de impacto, que suelen centrarse en tickets de 500K en adelante, First Drop se enfoca en las etapas más iniciales, proporcionando apoyo y financiación a startups en sus fases más tempranas.

Faraday ha decidido apostar por estas empresas, incorporándolas como equipo de inversión, para lanzar su primer fondo de impacto First Drop FCRE, que invertirá en 40 compañías en etapa pre-seed que solucionen los mayores retos sociales y medioambientales de nuestros días.

El objetivo de este fondo no es únicamente generar un impacto positivo, sino también demostrar que invertir en empresas con impacto social y medioambiental puede ser rentable, buscando una rentabilidad objetivo del 25%. First Drop, FCRE se centrará en sectores claves como la economía circular, la agricultura y la energía, entre otros.

El fondo tiene un tamaño objetivo de 20 millones de euros y está previsto llevar a cabo un primer cierre en las próximas semanas, con el respaldo de destacados inversores nacionales.

Lucía Marinelli, CFO de Faraday, añade: «Estamos muy entusiasmados con el lanzamiento de First Drop, FCRE. Consideramos que la experiencia de Faraday, creando y gestionando fondos supervisados, sumado a la trayectoria y visión del equipo de inversiones liderado por Manuel y Alejandro crean sinergias excepcionales. Además, se alinean perfectamente con nuestra visión y valores guiados por los más altos estándares medioambientales, sociales y de gobernanza (ESG)».

Manuel Nieto, fundador de First Drop, comenta: «Estamos muy contentos de que Faraday haya promovido este fondo pionero en España con una misión de generar un impacto positivo en la sociedad y el medio ambiente a la vez que generar un retorno financiero».

A&G incorpora a Borja Álvarez Vázquez como nuevo director de distribución de los fondos New Capital, la gama de fondos UCITS de la gestora EFG Asset Management, que desde 2019 distribuye entre clientes institucionales en España, Portugal y Andorra.

New Capital cuenta con fondos de inversión de gestión activa basados en estrategias high-conviction. Su oferta abarca tanto fondos de renta variable como fondos de renta fija flexible en distintas áreas geográficas, además de sofisticadas estrategias multiactivo.

Borja Álvarez se une a A&G desde Trea Asset Management, donde desempeñó el cargo de director de cuentas desde 2022. Anteriormente, también trabajó en el desarrollo de negocio de entidades como Novo Banco Gestión, Espirito Santo Gestión o Cecabank. Es licenciado en Derecho por la Universidad Complutense, cuenta con un máster en Mercados Financieros en el Instituto de Estudios Bursátiles (IEB) y con un programa de transformación digital para el sector financiero en The Valley Digital Business School.

Rafael Soldevilla, director general de productos y servicios de A&G, señala: “La incorporación de Borja refuerza la vocación de A&G de ofrecer un servicio completo y experimentado a los clientes institucionales. New Capital completa nuestra oferta de productos y cuenta con una amplia gama de fondos de gestión activa de alta convicción, tanto globales como regionales en las distintas categorías de activos».

La Asociación Española de Consumidores y Aspain11 Family Offices han anunciado su intención de colaborar en una iniciativa conjunta destinada a mejorar la educación financiera en España. Este esfuerzo, encabezado por Miguel A. Ruiz, presidente de la Asociación Española de Consumidores, y Carlos Heras, CEO de Aspain11, busca ofrecer una formación financiera sólida tanto a adultos como a jóvenes, con el objetivo de capacitar a los ciudadanos en aspectos esenciales de sus vidas financieras.

Ambas entidades han mostrado desde sus inicios un compromiso firme por la educación financiera, reconociendo la importancia de formar a la población desde edades tempranas. El objetivo de esta unión es proporcionar una base mínima de formación financiera que permita a los más jóvenes comprender y manejar conceptos básicos que serán vitales en su vida adulta.

La reciente reunión entre Miguel A. Ruiz y Carlos Heras ha sido un paso decisivo hacia la firma de un convenio de colaboración, que será implementado dentro del marco del Observatorio Bancario y Financiero de la Asociación Española de Consumidores. Este convenio tiene como objetivo mejorar la educación financiera de los consumidores, abarcando temas tan fundamentales como las inversiones, la financiación y la contratación de productos financieros.

Aspain11 Family Offices y la Asociación Española de Consumidores están comprometidos con este proyecto a medio y largo plazo, buscando no sólo llenar el vacío dejado por la inactividad de las Administraciones Públicas y las entidades financieras tradicionales, sino también proporcionar a los ciudadanos las herramientas necesarias para gestionar sus finanzas de manera efectiva y responsable.

La Asociación de Educadores y Planificadores Financieros (AEPF) organizó unas jornadas para el análisis de cuestiones que requieren enfoques multidisciplinarios, siempre dentro del marco de una educación financiera regida por normas técnicas de calidad. Durante el IX Foro Internacional de Educación Financiera de Calidad, tanto ciudadanos, como profesionales y empresas han tenido la oportunidad de ponerse al día con las últimas innovaciones en educación financiera de calidad, además de explorar cómo estas pueden beneficiarles en su vida cotidiana y profesional.

Las principales conclusiones del Foro incluyen:

1.- Proceso continuo: La educación financiera debe ser un proceso continuo y no limitarse a cursos o talleres aislados. Este recorrido implica la adquisición de conocimientos y habilidades para la gestión diaria del dinero, la planificación de futuros objetivos vitales, la búsqueda de asesoramiento adecuado y la valoración del trabajo de profesionales financieros, tal como estipula la norma técnica UNI 11402.

2.- Acompañamientoprofesional: Contar con un profesional de la educación financiera que acompañe al usuario es de gran valor. Este apoyo facilita la adquisición de conocimientos y habilidades, la realización de proyectos de vida familiar y la interacción con intermediarios del mercado. Los resultados prácticos indican un incremento anual de riqueza de entre el 3% y el 4% para los ciudadanos que invierten con el apoyo de un educador financiero calificado.

3.- Educación temprana y transversal: La educación financiera de calidad debe comenzar en escuelas, colegios y universidades. Es crucial manejar los sesgos cognitivos y eliminar el componente emocional en las decisiones de inversión. AEPF propone planes transversales de educación financiera que involucren a profesores, padres y educadores financieros, promoviendo hábitos de consumo responsable, la importancia del tiempo en la planificación de jubilación, y el uso de instrumentos de inversión responsable para alcanzar objetivos vitales.

4.- Reconocimiento profesional: La educación financiera de calidad debe ser reconocida en sus diversas aplicaciones, ya sea desde una perspectiva asistencial o en procesos vitales como el desempleo, la jubilación, la maternidad o la planificación familiar.

5.- Implementar un plan de educación financiera como parte del bienestar corporativo en las empresas no solo mejora la salud financiera de los empleados, sino que también fomenta un ambiente de trabajo más productivo y comprometido.

6.- Política pública ambiciosa: Es esencial implementar una política pública ambiciosa que lleve la educación financiera de calidad a los ciudadanos y que las empresas se involucren en la salud financiera de sus trabajadores. Una sociedad civil informada puede disfrutar de mayores niveles de bienestar y libertad.

Javier Santacruz, presidente de AEPF, recordó que actualmente, solo el 18% de los ciudadanos europeos tienen un alto nivel de alfabetización financiera, según el Eurobarómetro de 2023, lo que «plantea dudas sobre si la UE realmente busca una educación financiera profunda o solo una alfabetización básica para atraer capital privado». El experto, si bien reconoce que la OCDE y la UE promueven un marco conjunto de educación financiera, ambas instituciones «carecen de una directiva firme para su implementación». De tal manera, que «es necesario un enfoque más profundo y práctico para lograr una participación efectiva y consciente de los ciudadanos en el mercado de capitales europeo».

Por su parte, Stefano Bonetto, certificador ISO 22222/UNI 11402, enfatizó la propia definición de educación financiera de calidad como aquélla que implica adherirse a normas y buenas prácticas y medir tanto las acciones realizadas como los resultados obtenidos. En este punto, quiso resaltar la importancia de detectar la existencia de «gurús que prometen riqueza en cinco días» y que «la protección al consumidor solo puede garantizarse mediante el cumplimiento de normas establecidas».

Asimismo, ofreció varios consejos, como que la alfabetización y la educación financiera son «herramientas distintas que deben ser coherentes e integrarse con las políticas públicas»; medir la eficacia de las actividades y la satisfacción de los usuarios; fomentar un papel activo de los ciudadanos, por ejemplo, en la elaboración de la actividad de budgeting (presupuesto, cuenta de resultados) y que las empresas deben involucrarse en la implementación de planes de bienestar para sus trabajadores, «utilizando la educación financiera como herramienta para gestionar su bienestar».

Educación financiera y mujeres

Por otra parte, Caterina Ruzza, presidenta del Comité Educación Financiera AEPF, destacó el trabajo innovador que se está llevando a cabo en la educación financiera de calidad dirigida a las mujeres, para la que se necesita «de una comunicación diferente». Los desafíos, según la experta, incluyen la brecha salarial y la falta de conocimientos financieros, «que dificultan la planificación del futuro, el acceso al mercado laboral y la participación en las decisiones patrimoniales familiares».

Victoria Iglesias, abogada y educadora financiera UNI 11402, abordó el importante reto de cambiar los patrones de conducta establecidos, «que no están funcionando», y cómo la educación financiera enfocada a las mujeres puede transformar esta situación. También destacó la importancia de la equidad de género, reconociendo que las mujeres enfrentan compromisos diferentes a lo largo de su vida. Iglesias subrayó que las mujeres son emprendedoras natas, pero solo el 29% de sus emprendimientos acceden a capital debido a la falta de educación financiera.

Derechos del cliente financiero

También hubo espacio para tratar los derechos de los clientes. En este ámbito, Frederic Moreno, patrón de la Fundación Universitaria Martí l’Humà, expuso las nuevas leyes que van a proteger los derechos del consumidor financiero junto a los que ya tienen indicados en la Ley de Defensa General de Consumidores y Usuarios y normas específicas sobre el Consumo de las comunidades autónomas: Ley de la Autoridad Independiente de defensa del cliente financiero y de la Atención a la Clientela. «El conocimiento de esta normativa permitirá al educador financiero detectar y asesorar al cliente, para que pueda defender sus derechos ante la banca», aseguró.

La cuestión importante en la educación financiera de la ciudadanía, según Moreno, debe ser su propia protección y defensa de los derechos, por ello debe conocer primero cuáles son sus derechos y también, en la medida posible, cómo elaborar sus propias reclamaciones cuando le sean vulnerados. «Las asociaciones pueden ayudar a la redacción y presentación de las reclamaciones», concluyó.

Pensiones

En el apartado de pensiones, Juan Ramírez Clamagirand, educador financiero de calidad UNI 11402, señaló como desafíos del sistema de pensiones español la demografía -con un envejecimiento de la población acompañado de baja natalidad- y la economía -precariedad en el empleo y nivel salarial; jubilación anticipada y bajo desarrollo del segundo pilar empresarial, ya que solo el 1% de las empresas participan debido a la predominancia de micropymes-.

De esta forma, resaltó la necesidad de contar con estrategias de ahorro individual y voluntario para complementar las pensiones y la importancia de la toma de conciencia personal y el asesoramiento de un educador y planificador financiero. También hizo referencia a la necesidad de utilizar herramientas tecnológicas y la planificación financiera para alcanzar los objetivos de jubilación.

Asimismo, Ramírez Clamagirand abogó por la monetización de activos no financieros, teniendo en cuenta que «el 70% de la riqueza de las familias españolas está en la vivienda en propiedad». Como herramientas para conseguirlo apuntó a la venta de la nuda propiedad y a la hipoteca inversa.

Inverco, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones, recordó en su Asamblea anual celebrada recientemente sus 15 propuestas para impulsar los planes de pensiones. Su presidente, Ángel Martínez-Aldama, afirmó en el acto que España gastará 3,5 puntos adicionales de PIB para financiar las pensiones, lo que supone «un reto acuciante».

En este contexto, Inverco cuenta con un plan de Impulso de los Planes de Pensiones 2.0, en el que se recogen hasta 15 medidas para su desarrollo.

Como medidas de concienciación, la Asociación propone dos actuaciones: estimular el conocimiento e interés en los planes de pensiones -para conseguir su demanda por los trabajadores y empresas- e incorporar la obligación de negociar, que no de acordar, planes de pensiones de empleo en el artículo 85.1 del Estatuto de los Trabajadores.

Las medidas relacionadas con la fiscalidad deberían aplicarse, según Inverco, tanto a planes de pensiones individuales como de empleo. En el caso de estos últimos, las propuestas de la Asociación incluyen:

1.- Impulso inicial. Medidas transitorias de estímulo de aplicación decreciente. Aplicación de multiplicadores en el momento de reducción de la base imponible durante cinco años, de modo que el importe a reducir en la base ascienda a lo aportado multiplicado por unos coeficientes que van de 2 (año 1) a 1 (año 5). Se trataría de un impulso de carácter temporal: año 1=*2; año 2= 1.75; año 3=*1.5; año 4=*1.25; año 5 y siguientes=*1.

2. Colectivos vulnerables. Personalizar los incentivos para colectivos objetivo (por ejemplo, coeficientes multiplicadores en la reducción de IRPF para menores de 35 años o rentas por debajo de un determinado importe). Este sería un impulso de carácter permanente.

3. Trabajadores autónomos. Ampliación del límite a 8.500 euros y flexibilidad cronológica. Las propuestas de Inverco explican que con los límites actuales, el potencial de acumulación por el autónomo para la jubilación se reduce en un 42,5% sobre el del trabajador por cuenta ajena (límite hasta 10.000 euros). Además, la irregularidad de sus rendimientos hace convenientes medidas que flexibilicen su periodificación fiscal (por ejemplo, límite trienal o límite total).

4. Trabajadores por cuenta ajena. Flexibilización de las aportaciones voluntarias. Suprimir los coeficientes de aportación voluntaria, de modo que los trabajadores puedan complementar la contribución de su empresa con la cuantía que consideren, con sujeción al límite global de 10.000 euros.

5. Aportaciones transitorias al sistema individual hasta la promoción de un plan de empleo. Posibilidad para los trabajadores cuya empresa no tenga un plan de empleo de aportar a un plan individual y, una vez aquél se constituya, traspasar, en un plazo de 6 meses, los derechos consolidados que haya acumulado.

Para los planes individuales, en concreto, en Inverco piden una ampliación del límite de desgravación a 5.000 euros, garantizando la igualdad en todo el territorio nacional. Y, como propuesta en común para los planes individuales y de empleo, la Asociación cree conveniente la incorporación de la reducción fiscal al propio plan. De tal forma, que los partícipes podrían elegir la transferencia al plan de la diferencia en cuota resultante de reducir en la base la aportación y

se beneficiarían, en caso de optar por esta vía, de una aportación incrementada en un 10%.

Impuesto sobre Sociedades y Seguridad Social

Con respecto al Impuesto de Sociedades, en Inverco reclaman una deducción en cuota del 10% por aportaciones a los trabajadores -actualizar la base retributiva de la reducción a 39.400 euros-. La variación salarial acumulada entre el año 2005 y el 2022 asciende a un 46%, por lo que la actualización de los 27.000 euros los elevaría a la citada cantidad.

En cuanto a las medidas relacionadas con la Seguridad Social, Inverco es partidaria de suprimir el límite actual de reducción de cuotas para permitir la reducción por la totalidad de la contribución empresarial, equiparando el tratamiento al de las cotizaciones a la Seguridad Social, según el sistema vigente hasta 2012.

Asimismo, ve conveniente compatibilizar la reducción con la periodicidad no mensual de las contribuciones. La literalidad de la norma impide aplicar la reducción en caso de contribuciones trimestrales o anuales.

Otras medidas de impulso

Inverco completa sus propuestas para impulsar los planes de pensiones con cuatro medidas más. La primera de ellas es ofrecer información sobre la pensión pública estimada. Es decir, trasladar a cada ciudadano el importe de su pensión pública estimada, mediante la remisión a su domicilio de la carta prevista en la Ley 27/2011.

También propone incorporar otros incentivos, como la reactivación de las aportaciones a los planes de pensiones de empleados de sector público; la ampliación de la cobertura a todos los empleados públicos que actualmente no disponen de ellos o la inclusión de la tenencia de un plan de pensiones de empleo para los trabajadores como criterio de adjudicación en los contratos públicos.

Por último, la Asociación pide eliminar trabas y modular cuestiones que desincentivan el desarrollo de los planes de pensiones de empleo. Y cita como ejemplos la adaptación del principio de no discriminación en determinados supuestos; la imposibilidad de diferenciar colectivos o regulación de la actividad de comercialización de planes de pensiones de empleo -imprescindible para su desarrollo-, etcétera.

Solo un 5% de los estudiantes de España obtienen un rendimiento destacado (Nivel 5) en competencia financiera, frente a un promedio del 11% entre los países y economías de la OCDE. Estos estudiantes son capaces de analizar productos financieros complejos, resolver problemas financieros no rutinarios y demostrar una comprensión más sofisticada del panorama financiero, como por ejemplo identificar y responder adecuadamente a un mensaje de correo electrónico que simula una estafa financiera. Esta es una de las conclusiones de las evaluaciones PISA sobre competencia financiera, un estudio que se realizó entre estudiantes de 15 años en 2022.

Los estudiantes de España obtuvieron un promedio de 486 puntos, una puntuación que se sitúa por debajo del promedio de la OCDE en competencia financiera (498 puntos). El rendimiento promedio en competencia financiera en España fue similar al observado en PISA en 2012, 2015 y 2018.

Alrededor del 17% de los estudiantes de España no alcanzan el nivel básico de rendimiento (Nivel 2) en competencia financiera, un porcentaje similar al 18% de media de la OCDE. En el mejor de los casos, estos estudiantes pueden identificar productos y conceptos financieros ordinarios; reconocer la diferencia entre necesidades y deseos y tomar decisiones sencillas sobre gastos cotidianos en contextos con los que probablemente estén familiarizados. Por ejemplo, pueden, a lo sumo, responder a una pregunta en la que se les pide que reconozcan el propósito de un documento financiero de uso cotidiano tal como una factura.

Cerca del 51% afirmó que le gusta hablar de asuntos de dinero, sin embargo, un 38% señaló que las cuestiones relacionadas con el dinero no son relevantes para ellos en ese momento.

Tipologías

En España, los chicos y las chicas obtuvieron resultados similares en competencia financiera, mientras que en los países y economías de la OCDE participantes, los chicos superaron a las chicas en 5 puntos. Además, los estudiantes españoles socioeconómicamente favorecidos obtuvieron en promedio 73 puntos más en competencia financiera que los estudiantes desfavorecidos. La diferencia promedio en el rendimiento asociada al estatus socioeconómico fue de 87 puntos en la OCDE.

Alrededor del 10% de la variación en el rendimiento en competencia financiera en España se asocia con el estatus socioeconómico, frente al 12 % de promedio entre los países y economías

de la OCDE. El estudio también muestra que alrededor del 15 % de los estudiantes españoles procedían de un entorno inmigrante. «Si se tiene en cuenta el entorno socioeconómico, es posible afirmar que los estudiantes de origen inmigrante y los de origen no inmigrante obtuvieron resultados similares en competencia financiera», asegura el estudio.

Ahorro y gasto

Alrededor del 94% de los estudiantes de España afirmaron haber ahorrado dinero al menos una vez al año en los doce meses anteriores al estudio, un porcentaje similar al 93% de media de la OCDE. «Es posible afirmar que los estudiantes de España con un nivel 4 o 5 de competencia financiera tenían cuatro veces más probabilidades que los de nivel 1 o inferior de afirmar haber

ahorrado, en una cuenta o en casa», según recoge el informe.

Por otra parte, un 75% de los estudiantes españoles, a veces o siempre, comparan precios en diferentes tiendas cuando se plantean comprar algo utilizando su paga, similar al 74% de promedio entre los países y economías de la OCDE. Aquéllos con un nivel 4 o 5 en competencia financiera tenían aproximadamente el doble de probabilidades de declarar que comparan precios en diferentes tiendas que los situados en un nivel 1 o inferior.

Además, un 53% de los estudiantes de España afirmaron haber comprado algo en los doce meses anteriores al estudio porque sus amigos lo tenían, menos que el 60% de media de la OCDE). Pero en este apartado también hay diferencias, puesto que aquellos que alcanzaron un nivel 4 o 5 en competencia financiera mostraron un 30% menos de probabilidades que los situados en un nivel 1 o inferior, de haber comprado algo porque sus amigos lo tenían.

Interacciones

Más de tres de cada cuatro estudiantes afirmaron hablar con sus padres al menos una vez al mes de temas relacionados con el dinero destinado a cosas que el estudiante quiere comprar (84%), sobre sus propias decisiones de ahorro (76%) o las compras por Internet (76%). Un número relativamente menor de estudiantes de España declaró comentar con sus padres noticias relacionadas con la economía, las finanzas o el presupuesto familiar.

Y esta interacción tuvo consecuencias, ya que aquellos que declararon hablar semanal o mensualmente con sus padres sobre el dinero obtuvieron mejores resultados en competencia financiera que los estudiantes que respondieron que no hablaban nunca sobre estos asuntos.

Dinero y servicios financieros básicos

En España, el 47% de los estudiantes de 15 años manifestó ser titular de una cuenta en un banco, una sociedad de crédito hipotecario, una oficina de correos o una cooperativa de crédito, frente al 63% de promedio entre los países y economías de la OCDE. Asimismo, un 24% admitió poseer una tarjeta de pago o de débito, frente a un 62% de promedio entre los países y economías de la OCDE. Los alumnos españoles titulares de una cuenta obtuvieron 14 puntos más en competencia financiera que aquellos que afirmaron lo contrario.

%, interanual")