Foto cedidaStephan Ruoff, coresponsable de deuda privada y alternativas crediticias de Schroders Capital.

Schroders Capital ha anunciado el lanzamiento de un innovador proyecto piloto de tokenización diseñado para mejorar la forma en que se invierten y gestionan las inversiones en valores vinculados a seguros (ILS). Según explican, esta prueba piloto ha sido una colaboración con la compañía mundial de reaseguros Hannover Re.

El proyecto piloto se enmarca dentro del compromiso de Schroders con la innovación y el liderazgo en activos digitales, tras haberse unido el año pasado al Proyecto “Guardian” de la Autoridad monetaria de Singapur y haber participado en el primer bono digital en libras esterlinas emitido por el Banco Europeo de Inversiones.

La iniciativa con Hannover Re, que ha sido probada por Schroders a nivel interno, ha conseguido que los contratos de reaseguro se tokenicen y negocien en una plataforma pública de blockchain mediante contratos inteligentes. Cada token representa una participación en una cartera de contratos de reaseguro, y muestra cómo los fondos de ILS podrían invertir a través de un ecosistema digital en el futuro.

Según explican desde la firma de inversión, la tokenización de estos contratos ha permitido, con la supervisión constante de los profesionales de la inversión, automatizar muchos procesos que consumen mucho tiempo. Por ejemplo, se ha agilizado el proceso de inversión automatizando las suscripciones y reduciendo los plazos de liquidación.

Además, gracias a la integración de fuentes de datos clave de seguros contra catástrofes en los contratos inteligentes, los pagos al destinatario correspondiente se activan automáticamente si se producen catástrofes naturales específicas, como huracanes o terremotos en Estados Unidos, o temporales de viento en Europa.

El proyecto piloto también ha demostrado el potencial de mejora de la experiencia del cliente, aumentando la accesibilidad al permitir que los tokens se mantengan en las propias carteras digitales de los inversores junto con sus otras inversiones digitales. El uso de una blockchain pública también ha mejorado la transparencia, al tiempo que se ha seguido aplicando una gobernanza y unos controles adecuados.

A principios de este año, Schroders Capital también anunció que su equipo de ILS gestiona ahora más de 5.000 millones de dólares en fondos, a medida que la demanda de los clientes sigue creciendo. El equipo de ILS forma parte del negocio de Deuda Privada y Alternativas de Crédito (PCDA) de Schroders Capital, que se lanzó el año pasado y gestiona más de 30.000 millones de dólares en activos.

«El éxito de este proyecto piloto pone de manifiesto el inmenso potencial para aumentar la transparencia, agilizar los procesos de inversión y mejorar la experiencia del cliente en el sector de reaseguros. Prepara el camino para un ecosistema digital más interconectado y eficiente, y estamos deseando explorar la aplicación más amplia de esta tecnología a escenarios de inversión y clientes más amplios», ha destacado Stephan Ruoff, coresponsable de deuda privada y alternativas crediticias de Schroders Capital.

Por su parte, Henning Ludolphs, director general de retrocesión y mercados de capitales de Hannover Re, ha declarado: «Esta prueba piloto ha sido una gran oportunidad para comprender las capacidades de la tecnología blockchain cuando se aplica al mercado de reaseguros. Con una sólida gobernanza y un cumplimiento integrado, el piloto también ha demostrado que los riesgos normativos y operativos en torno al blockchain son similares a los de otras transacciones de mercado. Si bien se trata de una tecnología emergente, prevemos un mayor apetito por este tipo de inversiones en el futuro, y este piloto nos prepara bien para evolucionar nuestro enfoque y generar más capacidad de retrocesión a través de una fuente diferente».

La innovación es un aspecto clave de la estrategia de Schroders Capital por lo que los hallazgos de este proyecto servirán para explorar más oportunidades de tokenización en el mercado de reaseguros. Además, la semana pasada la empresa también dio a conocer el lanzamiento de la plataforma Generative AI Investment Analyst, diseñada para acelerar el análisis de grandes volúmenes de datos.

Nuevo giro en la carrera a la presidencia de Estados Unidos. Finalmente, Joe Biden, actual presidente y candidato demócrata, ha anunciado su renuncia a la reelección, según ha explicado en un comunicado publicado en redes sociales, “en interés de mi partido, del país y del mío personal”.

En el mismo comunicado, Biden añade: “Aunque mi intención era buscar la reelección, creo que lo mejor para mi partido, para el país y para mí es renunciar y concentrarme únicamente en cumplir con mis funciones como presidente durante lo que queda de mandato”. Mientras que Biden se ha comprometido a dirigirse a la nación los próximos días y dar más explicaciones sobre su decisión, la gran pregunta ahora es quién del Partido Demócrata medirá sus fuerzas contra Trump. Por ahora, Kamala Harris ya ha confirmado que se postulará como candidata a la presidencia, quien ya ha recibido el apoyo explícito de Biden.

Estos últimos días, la presión para que Biden tomara esta decisión había ido en aumento, pero el punto de inicio de las dudas respecto a su figura fue su intervención en el debate electoral frente Trump. Tras su celebración, Libby Cantrill, Head of Public Policy en PIMCO, explicaba que la decisión de si permanecer o no en la carrera por la Casa Blanca era sólo suya, ni del Partido Demócrata, ni de los donantes.

“Biden controla actualmente el 99% de los delegados y lo que suceda con esos delegados es decisión suya. Por supuesto, ningún candidato se ha retirado tan tarde en la carrera. El partido ha planificado toda su campaña en torno a su candidatura y hay que tener en cuenta que la mecánica de presentar un nuevo candidato es increíblemente complicada; y no hay una alternativa clara de consenso”, señalaba en Cantrill a principios de mes. En ese momento, el experto de PIMCO veía “poco probable” que Biden se retirara, aunque reconocía que eran más altas que antes del debate. “Si se produce ese resultado, creemos que se hará un anuncio en la próxima semana o dos”, apuntaba. En este sentido, las previsiones de Cantrill sí se han cumplido.

Otras previsión que comienza a ganar fuerza es que Trump gane las elecciones. A penas unas horas después, las encuestas ya recogen que su candidatura se ha vuelto a reforzar, como ya ocurrió tras el intento de asesinato que sufrió la semana pasada. Por ejemplo, en la encuesta realizada por la firma Bendixen & Amandi Inc., Kamala Harris tendría una ventaja de un punto sobre Trump, a quien superaría por 42%-41%. En cambio, según la encuesta realizada por la CNN y SSRS, el candidato republicano contaría con el 47% de los votos, mientras que Harris sumaría 45%, “un resultado dentro del margen de error que sugiere que no hay un ganador claro en un escenario semejante”, explican.

El siguiente paso está claro: los delegados demócratas seleccionarán un nuevo candidato a la nominación, a tan solo pocas semanas de la Convención Demócrata y en una carrera a contrarreloj para lograr los apoyos necesarios en las elecciones de noviembre. “Hasta el momento, la única apuesta segura es Kamala Harris. Biden ha expresado su respaldo a la vicepresidenta y ella ha aceptado ocupar su lugar. Harris se encuentra en una posición delicada, en un momento en el que se descontaba la victoria de Trump. En el lado republicano, Trump proclamó al senador de Ohio J.D. Vance como vicepresidente del partido. Además, anunció algunas de sus propuestas como la reducción del tipo impositivo máximo a las empresas, la imposición de más aranceles y el mantenimiento de Powell como líder de la Fed hasta el fin de su mandato”, señalan los expertos de Banca March.

En este sentido, Diggle analizaba y medía cuál sería el impacto de que Trump volviera a la Casa Blanca. “En primer lugar, un Trump centrado en la guerra comercial, con un 30% de probabilidad. Un Congreso dividido podría verle persiguiendo aquellos aspectos posibles de su agenda mediante una orden ejecutiva, aumentando drásticamente los aranceles. Esto presionaría al alza la inflación, a la baja el crecimiento y ralentizaría o paralizaría la relajación monetaria”, explicaba

En segundo lugar, Diggle contemplaba, con un 15% de probabilidad, un escenario marcado por un Trump “a por todas» que combinaría medidas comerciales con recortes fiscales y un mayor gasto bajo un Congreso unificado. En su opinión, esto probablemente provocaría una importante volatilidad en los mercados. Y, en tercer lugar, “un Trump respetuoso con el mercado centrado en recortes fiscales, desregulación y el nombramiento de figuras del establishment, con un 10% de probabilidad. La economía y los mercados de riesgo podrían tener un buen comportamiento”, apuntaba Diggle.

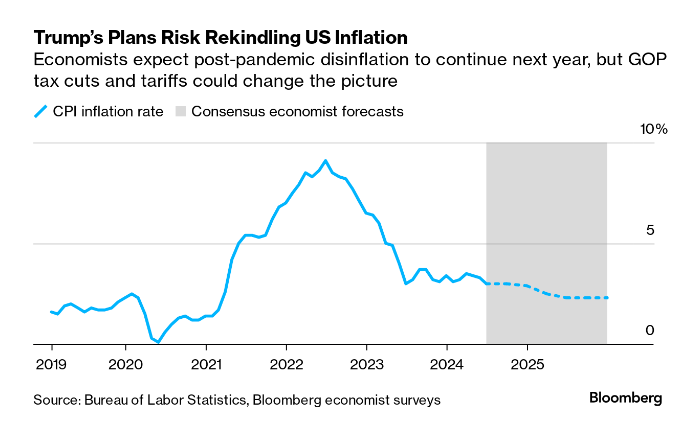

Otro aspecto que ahora mismo está en debate es si un Trump de nuevo presidente es sinónimo de mayor inflación, ahora que ésta parece haber comenzado a ceder. “En nuestra opinión, la combinación de políticas de Trump sería probablemente más inflacionista que una continuación de las políticas de Biden, lo que implica que en 2025 la Fed aplicaría menos recortes de tipos en este caso”, señalaba recientemente Claudio Wewel, estratega de divisas para J. Safra Sarasin Sustainable AM.

En opinión de Michael Strobaek, CIO Global de LombardOdier, una segunda administración Trump sería más inflacionista. Según explica Strobaek, es posible que la divisa estadounidense se aprecie aún más, ya que el dólar probablemente subiría ante las expectativas de que en 2025 se produzcan recortes fiscales adicionales, aranceles a las importaciones «America-first» y la posibilidad de que una política de inmigración más estricta restrinja el mercado laboral.

«Estas presiones inflacionistas provocarían un aumento de los rendimientos de los bonos a largo plazo y una inclinación de la curva de rendimientos estadounidense. Esta es una de las razones por las que preferimos los bunds alemanes a los bonos del Tesoro estadounidense, al tiempo que mantenemos la exposición a la renta fija mundial en niveles estratégicos. En renta variable, seguimos prefiriendo los mercados no estadounidenses, donde las valoraciones y los riesgos de concentración del mercado son menores. Mantenemos las acciones estadounidenses en niveles estratégicos», añade el CIO Global de Lombard Odier.

Según explicaba Bloomberg este sábado, “mientras el Partido Republicano ha estado tratando de culpar a Biden de la inflación residual, son los planes de Trump los que podrían deshacer los progresos de la Reserva Federal, tan arduamente conseguidos”. En este sentido señalaban que “los economistas advierten de que sus políticas, otra ronda de recortes de impuestos que, según los demócratas, irán a parar a los ricos, subidas generalizadas de aranceles para desencadenar otra guerra comercial con China y restricciones a la inmigración que los republicanos bloquearon a principios de año, causarán estragos en el comercio mundial y volverán a disparar la inflación”.

Aunque la decisión de Biden da un gran giro a la campaña, cabe la opción de que no afecte a algunos aspectos macro, ya que una de las principales tesis que han defendido los expertos hasta ahora es que en términos de política monetaria o déficit público, por ejemplo, el resultado electoral daba igual.

Por ejemplo, Steve Ellis, CIO global del área de Renta Fija de Fidelity International, explicaba recientemente que a medio-largo plazo, existen problemas aún mayores para la Fed. “Con independencia de que gane Biden o Trump en las elecciones de noviembre, probablemente veamos cómo se añade más déficit presupuestario a una deuda pública estadounidense en circulación que ya ronda los 35 billones de dólares. Para seguir financiando esto y atrayendo inversores, o bien los tipos de interés reales se mantienen relativamente altos o lo hacen los rendimientos reales. Eso limitará la relajación de los tipos de interés que la Fed puede aplicar y, teniendo en cuenta que alrededor del 40% del volumen nocional de deuda high yield en circulación tendrá que refinanciarse a niveles considerablemente más altos durante los próximos tres años, la presión sobre la economía estadounidense aumentará”.

Los expertos también se han centrado mucho en analizar cuál ha sido el comportamiento de los mercados durante otros procesos electorales. “Los mercados de renta variable suelen agradecer una victoria holgada de los republicanos en la Casa Blanca y el Congreso, pero han tendido a reaccionar peor a los presidentes republicanos sin mayorías absolutas. Aunque la rentabilidad suele ser positiva en los años electorales —si bien un poco más débil de lo habitual—, puede repuntar fuertemente una vez superados los comicios”, explicaba Erik L. Knutzen, director de inversiones y Multiactivos de Neuberger Berman, a finales de mayo.

Foto cedidaJosé Ignacio Goirigolzarri, presidente de CaixaBank, y Gonzalo Gortázar, consejero delegado de la entidad

CaixaBank ha vuelto a confirmar su liderazgo en el mercado español con la obtención de tres galardones en los premios ‘Awards for Excellence’ concedidos por la revista británica Euromoney, que cada año otorga estas distinciones tras un proceso exhaustivo de investigación y análisis de datos de las candidaturas presentadas.

Este 2024, CaixaBank ha logrado el premio principal a ‘Mejor Banco en España’, siendo esta la cuarta edición consecutiva en la que recibe este galardón, así como la novena en los últimos 13 años. Además, CaixaBank ha sido reconocido como ‘Mejor Banco en ESG en España’ y ‘Mejor Banco Digital en España’.

El jurado de los premios ha escogido a CaixaBank por su posición de referencia en los servicios bancarios en España, así como por su liderazgo en los territorios de la innovación y la sostenibilidad.

Euromoney reconoce la labor de CaixaBank en materia de innovación y sostenibilidad

La obtención de estos tres premios por parte de CaixaBank pone de manifiesto que, además de ser la primera entidad bancaria por cuota de mercado en España, también es una referente europea en digitalización y en sostenibilidad. En 2023, por ejemplo, CaixaBank fue la entidad líder en financiación sostenible en Europa, y a lo largo de 2024 ha recibido otros premios que reconocen su labor como pionera en el diseño de productos y servicios para el sector bancario.

El presidente de CaixaBank, José Ignacio Goirigolzarri, ha destacado que “estos reconocimientos refuerzan las líneas estratégicas de CaixaBank y el principal valor de la entidad: nuestra manera de entender el negocio desde un modo muy diferencial de hacer banca, muy inclusivo y cercano a las familias y a las empresas”.

Goirigolzarri, asimismo, ha apuntado que el éxito continuado de CaixaBank a la hora de recibir estos premios refleja “el compromiso de todas y cada una de las personas que conforman el gran equipo de CaixaBank, factor clave que diferencia las entidades excelentes de las que no lo son, y parte fundamental del crecimiento del banco hasta su actual posición de liderazgo en España”.

El consejero delegado de la entidad, Gonzalo Gortázar, también ha mostrado su satisfacción por recibir estos premios, y ha asegurado que “CaixaBank cuenta con un modelo de negocio sólido que le ha permitido erigirse como el banco de referencia en España, y afrontar los desafíos del futuro desde una posición envidiable”.

En este sentido, Gortázar ha añadido que “estamos viviendo una revolución tecnológica y digital que está transformando nuestra manera de relacionarnos y de hacer las cosas, y en CaixaBank estamos preparados para adaptarnos a estos nuevos tiempos, liderarlos y contribuir al avance de la sociedad en su conjunto”.

Adaptar el modelo de atención del banco a las preferencias de los clientes y de la sociedad e impulsar la financiación sostenible eran dos de los pilares de CaixaBank en el Plan Estratégico 2022-2024, y estos premios son un broche de oro a una hoja de ruta que seguirá evolucionando durante los próximos años.

BPI también consolida su liderazgo en Portugal

Además de los reconocimientos logrados por CaixaBank, BPI también se ha hecho con tres premios que ensalzan su trabajo en Portugal y ponen de relieve la excelencia del Grupo CaixaBank.

La entidad lusa ha logrado los galardones como ‘Mejor Banco en Portugal’, ‘Mejor Banco para Pymes en Portugal’ y ‘Mejor Banco Digital en Portugal’. En el caso de BPI, es la tercera vez en su historia en la que logra alzarse con la distinción como mejor banco en Portugal.

El consejero delegado de BPI, João Pedro Oliveira e Costa, ha recalcado que estos premios “suponen un impulso para seguir creciendo y mejorando cada día el servicio que ofrecemos a nuestros clientes. Queremos seguir apostando por la consolidación de BPI como un referente en banca para pymes en Portugal, como ya lo es en banca digital, y seguir manteniendo una posición de liderazgo en el asesoramiento de nuestros clientes y en las mejores prácticas financieras”.

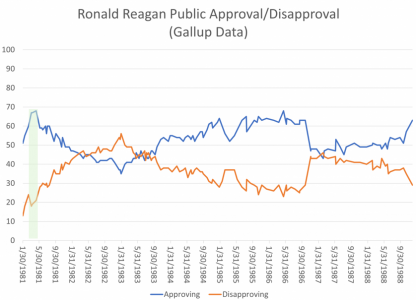

El intento de asesinato sufrido por Donald Trump incrementó en 7 puntos (desde 60 el sábado pasado hasta 67 hoy) su ventaja respecto a Joe Biden, según las casas de apuestas. En la media de las encuestas que confecciona RealClearPolitics, se ha mantenido mucho más estable: ha pasado de 47,2 a 47,4.

Aunque calibrar el impacto que el atentado puede acabar teniendo en las urnas el próximo mes de noviembre es ante todo un ejercicio de suposición, lo cierto es que hay un efecto claro sobre el sentimiento que translucen las apuestas de los estadounidenses (PredictIt, Polymarket), además de cierta coherencia con antecedentes históricos como los ataques sufridos en 1912 por Teddy Roosevelt o Ronald Reagan en marzo de 1981, que en cualquier caso no fueron muy duraderos.

El ajuste de perspectivas a nivel político y también en la esfera macroeconómica tras la digestión de los datos macro, que apuntan a una moderación razonable en el ritmo de expansión (confirmada por la sorpresa en el dato de ventas minoristas) y al regreso de la tendencia desinflacionista en los índices de precios, están justificando un reposicionamiento de las carteras de inversores institucionales. El oro se ha apuntado un nuevo máximo, la curva ha ganado pendiente y las apuestas en bolsa se están reasignando.

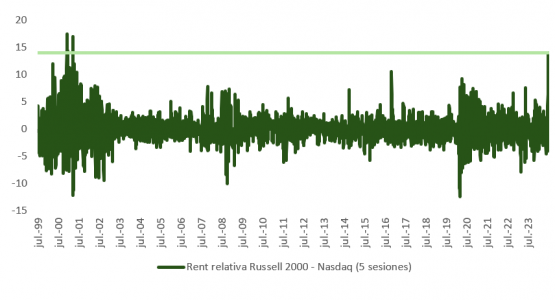

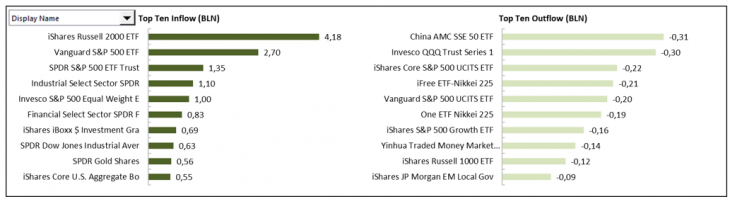

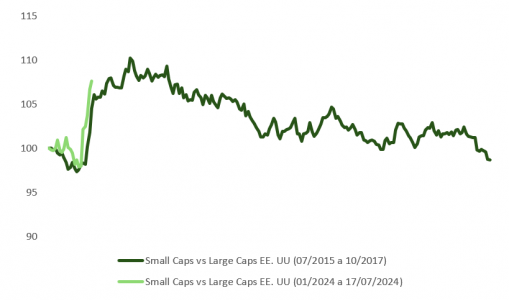

Con la incertidumbre en el ámbito geopolítico y de comercio internacional al alza y del ciclo de política monetaria a la baja, la rotación desde compañías megacaps hacia otras de pequeña y mediana capitalización ha adquirido cierta inercia en las últimas sesiones, como demuestra el 12% de ventaja que se apunta el Russell 2000 sobre el Nasdaq en los últimos cinco días. Una marca que no se veía superada desde abril del año 2001 (contra el S&P 500 el movimiento no tiene precedente histórico) y que deja a los sectores de tecnología y servicios de comunicación en el vagón de cola en lo que a rentabilidad se refiere en un contexto global.

Estos movimientos en el precio evidencian que los inversores respaldan la idea de que los recortes de los tipos de interés, que podrían ser más abultados de lo que anticipa el mercado, sostendrán este ciclo durante algo más de tiempo en beneficio de las empresas que más han sufrido el ciclo de tensionamiento monetario de 2022-2023.

No obstante, para poder confirmar esta tesis necesitaremos ver no solo un punto de inflexión en política monetaria (las small caps EE. UU. están ~3x en Deuda/EBITDA más apalancadas que las grandes empresas, y son más dependientes de préstamos bancarios a tipo variable), sino también confirmación de una recuperación en BPA, que no está asegurada si, como pensamos, el ciclo, más que extenderse, se está agotando.

La publicación de los resultados del segundo trimestre nos dará información en este sentido, pero, como vemos en la gráfica, y a tenor de las encuestas entre pymes, es poco probable que los diferenciales de crédito de alto rendimiento puedan apoyar durante mucho más tiempo el desmesurado avance en precios de las últimas sesiones.

Detrás del ímpetu en los precios de las small caps encontramos el dinero caliente de inversores minoristas que se han lanzado en masa a comprar ETF y las posiciones cortas de gamma de los traders. Como podemos observar en la tabla, y en línea con lo que explicamos más arriba, en los últimos 5 días se han registrado compras netas por valor de más de 4.000 millones de dólares en el ETF del Russell 2000 y también incrementos notables en otros ETF asociados con una recuperación de la actividad económica (industriales, financieras), en el de oro y en el del S&P 500 equiponderado, que diluye la influencia de las megacaps de tecnología.

En resumen, una brecha excesiva entre los índices de gran capitalización (S&P 500 y Nasdaq) respecto de los de pequeñas compañías (S&P 600, Russell 2000, Russell 2500), en el contexto de unos datos macro de junio que dan soporte al escenario de aterrizaje suave (empleo, ventas minoristas, producción industrial, inflación), han desembocado en un cambio en el discurso de varios miembros de la Fed y en la percepción respecto a la evolución de tipos de interés que manejan los inversores (que han sumado un ajuste de -0,25% a los que barajaban hace una semana, adelantando la primera rebaja de noviembre a septiembre).

La coincidencia, además, con el incremento de probabilidades de ocurrencia de una “ola roja” en las presidenciales de noviembre y la elección por parte de Trump de un vicepresidente que no le incomodará en absoluto, ha hecho que los gestores de fondos y los inversores minoristas estadounidenses se hayan lanzado a comprar acciones cíclicas/de valor/pequeñas empresas, a la vez que descargan lo que más ha subido (crecimiento/semis/IA).

La cuestión es: ¿es este movimiento de rebalanceo de carteras sostenible? Ante la incertidumbre respecto a qué escenario prevalecerá a 8-12 meses vista (con más probabilidad para desaceleración/recesión leve que para un aterrizaje suave en nuestra opinión), es difícil hacer un pronóstico con convicción.

El dato de ventas minoristas, que se apuntó en junio la subida más fuerte en los últimos tres meses, uno de los catalizadores de lo sucedido esta semana, parece en realidad sacado de contexto: la inercia en revisiones de BPA y ventas para empresas de consumo (Nike, Pepsi, Delta, Chipotle, Starbucks) en EE. UU. acumula 10 semanas consecutivas de ajustes a la baja. Recientemente hemos comentado en esta columna cómo los hogares con menor nivel de ingresos vienen mostrándose más preocupados por sus finanzas y están concentrando su gasto en bienes de primera necesidad y moviéndose hacia marcas blancas.

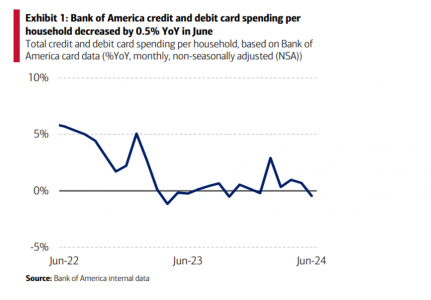

La tasa de ahorro como porcentaje de renta disponible se sitúa por debajo del 4%, y la mora en tarjetas de crédito y en préstamos al consumo se ha disparado. En la misma línea, de acuerdo con el estudio de comportamiento del consumidor estadounidense que mensualmente confecciona Bank of America, el gasto en tarjetas de crédito se contrajo 0,5% en junio, y la serie muestra una tendencia negativa desde febrero. Adicionalmente, el mercado laboral continuará enfriándose en los próximos meses.

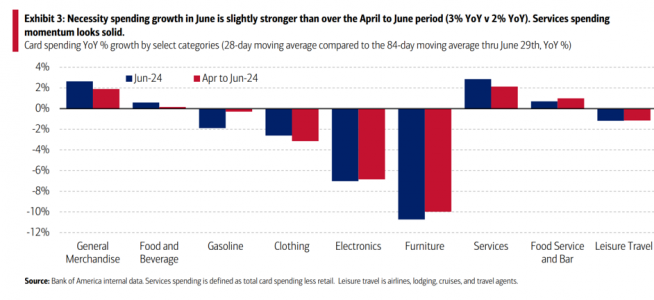

La actualización del “Libro Beige”, que a primera vista apoya la apuesta de aterrizaje suave (menos inflación, moderación en crecimiento), da también una perspectiva que choca con la que se infiere del dato de ventas minoristas.

De los 12 distritos de la Fed que participan en la confección del Resumen de Comentarios de Condiciones Económicas Actuales (o Libro Beige), 5 apuntan en esta ocasión una actividad plana o decreciente: tres más que en la entrega anterior. El informe muestra, asimismo, moderación en la demanda de mano de obra y empresarios más selectivos a la hora de contratar. Y, en consonancia con nuestros comentarios y con las conclusiones del documento del Bank of America, la mayoría de los distritos comentan un aumento en las campañas de descuentos en los comercios y distribuidores en respuesta a consumidores más sensibles al precio, enfocados sobre todo en compras de bienes de primera necesidad y dispuestos a adquirir productos de menor calidad, pero más baratos.

Con respecto a los planes de la Fed, es muy probable que los recortes comiencen en septiembre (el mercado asigna un 95,5% de probabilidad). La curva está adquiriendo pendiente y esto es implícitamente favorable para temática de valor, apuestas cíclicas y pequeñas empresas. La tendencia hacia el objetivo de inflación del 2% será más evidente a medida que el precio de los servicios siga moderándose y los componentes de coste de vivienda del IPC/PCE vayan reflejando más claramente la caída en el coste del alquiler en mercado.

Podría incluso producirse una sorpresa positiva en la cuantía de recortes de aquí a final de año (¿3 en vez de 2?) aunque esta pasaría por un deterioro más pronunciado en el mercado laboral, afectando negativamente al crédito y por lo tanto perjudicando a las small caps. Además, si la historia nos sirve de guía, el ímpetu alcista de este tipo de acciones al celebrar la inesperada victoria de Trump en 2016 no tardó mucho en desinflarse.

Y en cuanto al regreso de Trump a la Casa Blanca, es la baza más probable, pero de aquí a noviembre pueden suceder cosas. El anuncio de abandono por parte de Joe Biden (y su sustitución en el ticket por Kamala Harris, a la que acompañaría como candidato a la vicepresidencia Ray Cooper, Mark Kelly o Andy Beshear) podría producirse en cuestión de días, tras el brusco giro en las encuestas después del debate y el desplome en la recaudación de fondos por el lado demócrata.

Como clara muestra de ello, los sondeos dan dos puntos de ventaja a Trump en Virginia, un feudo tradicionalmente demócrata que Biden se llevó de calle en 2016 (+10 puntos). Con la salida de Biden, los demócratas indecisos respecto a su capacidad de liderar el país otros cuatro años podrían apoyar otra candidatura, diluyendo el potencial de grandes mayorías republicanas en la Cámara de Representantes y el Senado.

Y en cuanto a la ventaja en las apuestas, prácticamente se ha desvanecido (de 69 a 62), en línea con lo que sucedió en 1981 tras el intento de magnicidio de Ronald Reagan (30/3/1981).

Aunque a pesar de todo el favorito continuaría siendo Trump, es posible que el mercado esté exagerando los beneficios que reportaría a los inversores un nuevo mandato: Trump ha aprendido estos últimos cuatro años que las políticas inflacionistas han dañado gravemente la imagen de su oponente. Adicionalmente, su victoria en 2016 fue una sorpresa, cuando ahora está ya parcialmente descontada.

Entonces, las perspectivas de repunte en inflación fueron una de las causas principales del “bear steepening”, que a priori favorecería el reposicionamiento de las carteras; en esta ocasión el ciclo está mucho más maduro y prevalece la desinflación. Finalmente, el margen para ser fiscalmente agresivo se ve muy disminuido: la deuda sobre PIB está en 99% (76% en 2016) y los pagos de intereses sobre PIB casi al triple (3,1% vs. 1,4%).

La extensión de los recortes de impuestos (TCJA 2016) tendrá un multiplicador fiscal menor que el que han tenido los planes expansivos de Biden (IRA, CHIPs, infraestructuras). Si consigue imponer su proyecto de un incremento del 10% en las tarifas a los productos importados, a corto plazo afectará la inflación al alza y beneficiará la demanda doméstica (small caps), pero acabará siendo una medida deflacionista.

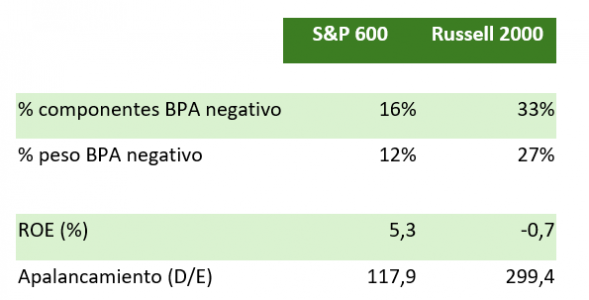

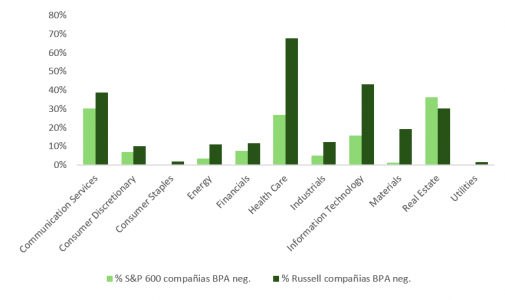

A pesar de todo, para aquellos que quieran subirse al tren de las pequeñas empresas, es importante tener en cuenta las diferencias entre los índices: S&P 600 más calidad, Russell 2000, más dinamita.

«Blue Screen of Death» o «Pantalla Azul de la Muerte»: así se ha denominado al fallo que ha sufrido Microsoft y que ha afectado a la Bolsa de Londres (London Stock Exchange, LSE); bancos y otros sectores como aerolíneas y aeropuertos -justo en temporada alta turística- también están teniendo problemas operativos.

Todo arrancó a las 5:30 GMT, con el envío de una alerta enviada por Crowdstrike a sus clientes, en la que se avisaba de que el software «Falcon Sensor» de la compañía estaba provocando que Microsoft Windows se bloqueara y mostrara una pantalla azul, la «Blue Screen of Death». La alerta incluía una solución manual para solucionar el problema, según informa Reuters.

El fallo ha afectado a la Bolsa de Londres, cuya página web avisa de que «el servicio de noticias RNS está experimentando actualmente un problema técnico global de terceros que impide la publicación de noticias. Los equipos técnicos están trabajando para restaurar el servicio, no hay impacto en la negociación de valores u otros servicios en la Bolsa de Londres». Bolsas y Mercados Españoles (BME, gestora de los mercados financieros españoles) y el regulador CNMV aseguran que el fallo de Microsoft no les afecta, según recoge Economía Digital.

Además, según la agencia EFE, Downdetector -un sitio web que monitorea las interrupciones- desvela que se están registrando picos repentinos de incidencias en distintos sitios web de entidades bancarias que incluyen aplicaciones de Microsoft desde la pasada noche. La web capital.es cita a algunos bancos españoles que estarían registrando problemas, como Santander España, Kutxabank, Unicaja e Ibercaja.

Aerolíneas y sector turístico

Con todo, el sector de los viajes es uno de los más afectados, con incidencias en aeropuertos de todo el mundo. Todos los vuelos de varias de las grandes compañías aéreas estadounidenses -entre ellas Delta, United y American Airlines- quedaron en tierra debido al apagón sufrido por Microsoft, según informa EFE. La Administración Federal de Aviación (FAA por sus siglas en inglés) de Estados Unidos confirmó el incidente que afecta a todos los vuelos de las aerolíneas del país, independientemente de su destino. Los aeropuertos de Tokio, Ámsterdam, Berlín y varios españoles también informaron de problemas con sus sistemas y retrasos.

Incluso, el comité organizador de los Juegos Olímpicos de París informó el viernes de que sus operaciones informáticas se han visto afectadas por un apagón cibernético global, justo una semana antes del comienzo del evento. «Hemos activado planes de contingencia para continuar con nuestras operaciones», declaró el comité organizador en un comunicado, según Reuters.

Efecto en las cotizaciones

Los precios de las compañías con problemas técnicos registraban descensos en bolsa. En España, las caídas en el sector financiero oscilaban entre el 1,19% de Santander y el 0,3% de Unicaja. En Europa, Société Générale y BNP Paribas caían el 1,3% y en Alemania, Deutsche Bank restaba el 2%.

Influidas por el parón en la LSE, las acciones de Deutsche Boerse -gestora de la Bolsa de Fráncfort, se dejaba el 0,95% y Euronext -dueña de la Bolsa de París y Milán, entre otras- restaba el 1,25%.

Las tecnológicas tampoco tenían un buen día. La propia CrowdStrike se desplomaba un 9% en los primeros compases de negociación en Wall Street, mientras que Microsoft, permanecía casi plana con respecto a la cotización de cierre del día anterior.

Inversis, filial de Banca March, acelera su estrategia de crecimiento e internacionalización con la incorporación a su capital de Euroclear, firma especializada en servicios de infraestructura de mercados financieros (FMI). Según han explicado, la compañía internacional adquiere una participación del 49% en Inversis. Además, el acuerdo, sujeto a aprobaciones regulatorias, incluye un plan para incrementar la participación de Euroclear en Inversis hasta el 100% en el plazo de unos tres años.

De esta forma, Euroclear se incorpora al accionariado de Inversis para acelerar el crecimiento de la compañía y llevarla a un nuevo estadio. Con ese fin, se reforzarán significativamente las inversiones en tecnología y otras áreas de Inversis respecto al volumen previsto antes de la operación y se aumentará la dotación de recursos humanos.

“Desde que Banca March adquirió en 2014 la totalidad de la propiedad de Inversis, hemos respaldado su estrategia de crecimiento constante con el objetivo de ofrecer a los clientes institucionales una propuesta cada vez más amplia de soluciones integrales y globales para sus negocios de distribución de activos financieros, así como para aumentar sus capacidades internacionales. Con el fin de llevar la compañía a un nuevo nivel de crecimiento, hemos encontrado en Euroclear el socio ideal, ya que es un destacado proveedor de servicios financieros de las mayores entidades bancarias internacionales”, ha señalado José Luis Acea, consejero delegado de Banca March.

Por su parte, Alberto del Cid, consejero delegado de Inversis, ha afirmado: “Con esta operación, Inversis verá reforzado su negocio de grandes clientes. Asimismo, los actuales clientes de Inversis, entre los que se encuentra Banca March, se beneficiarán de una propuesta de valor ampliada en todas las áreas de negocio de la firma, incluida su plataforma de distribución de fondos, que se verá potenciada con Euroclear FundsPlace, la solución de Euroclear, convirtiéndose en uno de los principales operadores a nivel internacional”.

Desde Euroclear, Valérie Urbain, su consejeradelegada, ha mostrado su satisfacción por esta operación y destaca el modelo de negocio de Inversis. «Es una compañía con un modelo de negocio altamente atractivo que se alinea con nuestra ambición de ofrecer una verdadera solución integral a nuestros clientes en todo el espectro de productos de fondos en todas las regiones de Europa y fuera del continente. El modelo de negocio sólido y diversificado de Inversis ha estado guiado por un crecimiento continuo y complementa perfectamente el negocio de Euroclear. Como líder europeo con presencia global y comprometido con la Unión de los Mercados de Capitales (UMC), Euroclear mejorará su cobertura en España, un mercado que ofrece importantes oportunidades de crecimiento en el espacio de distribución de fondos».

Estrategia de crecimiento internacional de Inversis

Desde Inversis reiteran que esta operación está en línea con su estrategia de crecimiento internacional, ya que es «una propuesta de valor única que aúna los servicios de gestor y administrador, los de banco depositario y los de plataforma de distribución de fondos». En abril de 2023 adquirió el negocio de depositaría de fondos de inversión de la entidad luxemburguesa Banque Havilland. La operación supuso la adquisición de una cartera de negocio de unos 3.000 millones de euros y la subsiguiente apertura de una sucursal en Luxemburgo, operativa desde el pasado 31 de mayo. Previamente, a finales de 2022, Inversis había adquirido el 40% del grupo luxemburgués Adepa, especializado en la prestación de servicios de gestión y administración de vehículos de inversión.

Según explica la compañía, con ambas operaciones, ha configurado una oferta integral dirigida a entidades financieras que quieran desarrollar su oferta de producto mediante el desarrollo de vehículos domiciliados en Luxemburgo, o bien acceder desde esta jurisdicción a servicios especializados sobre instrumentos financieros. De esta manera, los clientes pueden contratar los servicios de Adepa —como sociedad gestora (ManCo) o como administrador de los vehículos gestionados por otras sociedades gestoras— y los de Inversis, tanto como entidad depositaria a través de su sucursal de Luxemburgo, como los de su plataforma de distribución de fondos de inversión.

La adquisición de Havilland y la apertura de una sucursal en Luxemburgo, junto con el acuerdo alcanzado con Adepa, convierten a Inversis en la única firma española con capacidad para apoyar a los clientes españoles y latinoamericanos en el desarrollo de su estrategia internacional de producto desde Luxemburgo.

Euroclear, compañía no cotizada con sede en Bruselas, es un proveedor de referencia de servicios post-negociación. Euroclear presta servicios de liquidación y custodia de valores nacionales y transfronterizos para bonos, acciones y derivados, y fondos de inversión, con aproximadamente 37 billones (millones de millones) de euros en activos bajo custodia y transacciones anuales por importe de más de 1.000 billones (millones de millones) de euros (cierre de 2023). Euroclear administra activos de fondos por valor de 3,3 billones (millones de millones) de euros y presta servicios a aproximadamente 3.000 distribuidores de fondos y 2.500 gestoras de fondos en 85 países.

El banco de Euroclear, Euroclear Bank, es uno de los grandes Depositarios Centrales de Valores Internacionales (ICSD, por sus siglas en inglés), y permite a sus clientes operar sobre más de un millón de valores con contrapartes de todo el mundo. Euroclear Bank cuenta con ratings AA de Fitch y Standard & Poor’s y sigue una política de máxima prudencia en gestión del riesgo. La capitalización del grupo Euroclear sigue siendo muy sólida y se sitúa cómodamente por encima de los requisitos de capital, con un coeficiente de capital CET 1 superior al 50% (excluido el impacto extraordinario de los activos rusos en custodia congelados por las sanciones internacionales) a finales de junio de 2024.

En Europa, Euroclear cuenta con Depositarias Centrales de Valores (CSD, por sus siglas en inglés) nacionales en Bélgica, Finlandia, Francia, Irlanda, Países Bajos, Suecia y Reino Unido. La operativa de más del 65% de las acciones de grandes empresas europeas y el 50% de la deuda nacional europea está cubierta por las depositarias nacionales de Euroclear.

El Fondo Europeo de Inversiones (FEI) y el Fondo de Innovación de la OTAN (NIF) han firmado un memorando de entendimiento para cooperar en el apoyo al crecimiento a largo plazo de los sectores de defensa, seguridad y resiliencia en toda Europa. Cabe recordar que el FEI es parte del Grupo del Banco Europeo de Inversiones (BEI) y el NIF es un fondo de capital de riesgo independiente respaldado por 24 países de la OTAN.

Según explican, este memorando de entendimiento tiene como objetivo alentar a más fondos de capital privado a convertirse en inversores activos en sectores tecnológicos asociados con la defensa y la seguridad, permitiendo a las empresas de la UE obtener financiación de capital de una gama más amplia de fuentes. La asociación refleja el interés compartido del NIF y el FEI en establecer un marco para apoyar a start-ups, pequeñas y medianas empresas (pymes) y empresas medianas, así como en mejorar todo el ecosistema involucrando a todos los principales interesados.

«Facilitando el diálogo regular y el intercambio de conocimientos, el FEI y el NIF garantizarán un enfoque cohesivo para fortalecer el ecosistema de inversión en defensa, seguridad y resiliencia. Esto beneficiará a las pymes, empresas medianas y al panorama más amplio de la innovación europea», ha explicado Marjut Falkstedt, directora ejecutiva del FEI.

Además, este primer acuerdo describe planes para la cooperación FEI-NIF en actividades ad hoc para compartir conocimientos y aumentar la conciencia sobre el potencial de las inversiones en defensa y seguridad. Esto ayudará a fomentar un ecosistema de inversión integral, asegurar un alcance efectivo a los fondos de capital privado, apoyar a las empresas en sus planes de inversión y aumentar la conciencia de las oportunidades de inversión en los sectores de defensa, seguridad y resiliencia entre los socios limitados.

La colaboración con el NIF también está en línea con el Plan de Acción de Seguridad y Defensa del Grupo BEI, que se espera que apoye el esfuerzo principalmente a través del producto de deuda de riesgo del BEI diseñado para abordar las necesidades de financiación de empresas innovadoras, y que puede complementar la financiación de capital de riesgo y capital privado del FEI y el NIF en algunos casos. Los signatarios también intercambiarán información con la Comisión Europea en áreas donde su participación potencial pueda resultar beneficiosa para los propósitos del MoU.

“Hay un gran impulso en la tecnología avanzada que está impulsando innovaciones para ayudar a fortalecer la defensa, seguridad y resiliencia europea. Estamos entusiasmados de colaborar con el FEI, el Grupo BEI y la Comisión para desbloquear oportunidades de inversión para empresas europeas, avanzar en la creación de capacidades para la innovación de uso dual, y compartir mejores prácticas entre inversores, innovadores y gobiernos», ha añadido Andrea Traversone, socio gerente del Fondo de Innovación de la OTAN.

La colaboración entre el FEI y el NIF también se centrará en el diseño de nuevos productos financieros para atender las necesidades de las empresas. La alianza estratégica entre el FEI y el NIF representa un paso significativo hacia adelante en el fortalecimiento de las capacidades de defensa y seguridad de Europa, desbloqueando nuevas vías para la inversión privada y promoviendo la innovación en estos sectores vitales.

Pixabay CC0 Public DomainAutor: oohhsnapp (Angelique Johnson), Pixabay

A finales del año pasado, los mercados auguraban varios recortes de los tipos de interés para mediados de 2024 al prever un enfriamiento de la inflación y una ralentización del mercado laboral. Nosotros éramos más escépticos. También dijimos que el «aterrizaje forzoso», o una recesión, no era nuestro escenario base y que el crecimiento resistente del consumo y de los beneficios en Estados Unidos podría ayudar a respaldar la renta variable.

Según parece, los mercados no solo cumplieron nuestras expectativas, sino que las superaron; tanto es así que ahora muchos se preguntan qué rumbo tomarán las acciones a partir de ahora. Estamos de acuerdo en que algunas tendencias se salen ampliamente de su rango típico. También admitimos que los altos tipos de interés y la inversión de la curva de tipos del Tesoro (un indicador históricamente fiable de recesión en Estados Unidos) han persistido, lo que mantiene viva la posibilidad de una desaceleración económica. Sin embargo, en general, nuestras perspectivas para los mercados de renta variable en 2024 no han cambiado sustancialmente. A pesar del crecimiento más lento que podría producirse, nos sentimos animados por muchas de las tendencias seculares que estamos viendo y, en todo caso, creemos que están aumentando las oportunidades para los inversores en acciones que se centren en los fundamentales.

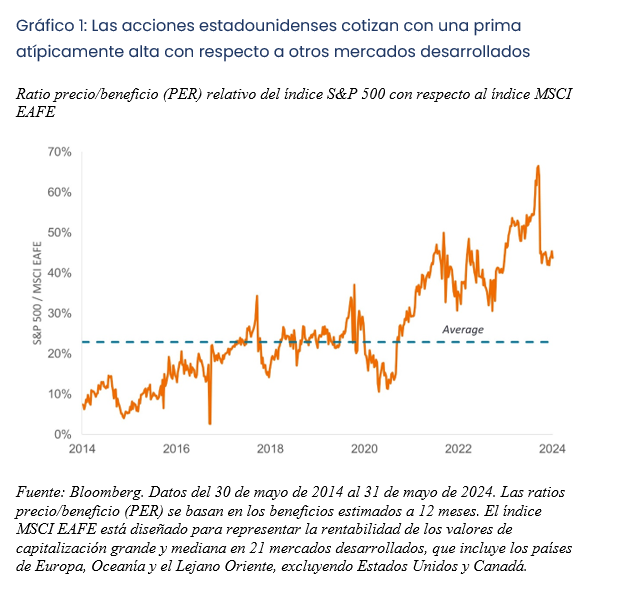

El continuo avance de las tecnológicas estadounidenses ha acrecentado la brecha global en las cotizaciones de las acciones. De hecho, los valores estadounidenses han batido a sus homólogos de mercados desarrollados durante la mayor parte de los últimos 16 años, uno de los periodos más largos en décadas.1 Como consecuencia de ello, aunque la renta variable estadounidense suele tener un ratio precio/beneficio (PER) superior a la de otros mercados desarrollados, la prima supera ahora la media (Gráfico 1).

El diferencial ha crecido tanto que cualquier atisbo de noticias positivas puede dar lugar a fuertes repuntes en mercados maltrechos. El índice Hang Seng de Hong Kong, por ejemplo, fue uno de los que más se depreciaron en 2023 (-10,5 %), así como durante el primer trimestre de 2024 (-2,5 %). Pero luego, a mediados de abril, el índice de referencia dio un giro de 180 grados, al dispararse más del 20 % en un solo mes, ya que las noticias sobre los estímulos del gobierno se combinaron con valoraciones por los suelos.2

Por su parte, China también se apreció frente a retos intensos, como un mercado inmobiliario tensionado, una demanda de los consumidores anémica y crecientes tensiones comerciales que amenazan con frenar las exportaciones chinas, uno de los principales motores de la actividad económica reciente. Así pues, aunque algunas empresas chinas tienen historias de crecimiento interesantes, una estrategia de inversión que se base únicamente en la valoración podría enfrentarse a altibajos a corto plazo.

Oportunidades fuera de los 7 Magníficos

En Estados Unidos, aunque persiste la preocupación por las valoraciones infladas, vemos motivos para ser optimistas. Mientras que el S&P 500 ponderado por capitalización bursátil tiene un ratio precio/beneficio (PER) adelantado de 21, el PER adelantado de la versión de igual ponderación del índice es de 16, un valor más razonable, sobre todo teniendo en cuenta los niveles actuales de los tipos de interés.3 La diferencia refleja la gran ponderación que tienen las grandes tecnológicas en el índice de referencia.

Para el resto del S&P 500, el crecimiento de los beneficios disminuyó de media durante el primer trimestre, 4 lo que contribuyó a limitar las valoraciones. Aun así, las previsiones del consenso reflejan que los beneficios se reacelerarán en lo que queda de año, lo que se traducirá en un crecimiento general de los mismos para el año natural 2024. Nosotros adoptamos una tesis similar, pero también observamos incertidumbres en torno al consumo privado, el momento y el número de recortes de tipos que se aplicarán, junto con las tensiones geopolíticas. Así pues, seguimos pensando que los inversores deberían fijarse en empresas de alta calidad cuyo crecimiento no dependa del ciclo económico, que sean capaces de generar un fuerte flujo de caja libre y que tengan niveles de deuda razonables.

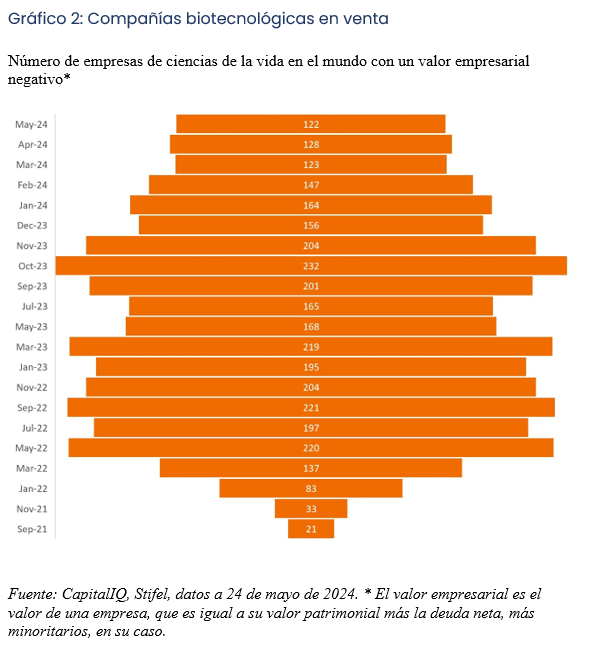

Actualmente, creemos que un sector que ofrece muchas de estas cualidades es el de atención sanitaria. Después de varios años de ciclo bajista, muchas acciones de biotecnología aún cotizan por debajo del valor del efectivo en sus balances (Gráfico 2). Por su parte, la rentabilidad total del sector sanitario en general se rezagó con respecto al S&P 500 en más de 20 puntos porcentuales en 2023, tras sufrir una fuerte desaceleración de las ventas de productos relacionados con la COVID-19.5

Sin embargo, el sector de atención sanitaria está repleto de innovaciones. El año pasado, la Administración de Alimentos y Medicamentos aprobó una cifra récord de 73 nuevos fármacos.6 Estos productos están comenzando lo que probablemente será un ciclo de ingresos de 10 años, incluso en nuevos mercados finales con un potencial de ventas multimillonario. Por ejemplo, los fármacos GLP-1 para la diabetes y la pérdida de peso recientemente aprobados ya están generando más de 30.000 millones de dólares en ingresos anuales, y se prevé que alcancen unos 100.000 millones de dólares en ventas a finales de la década.7

En resumen, aunque el primer semestre de 2024 ha sido sorprendente en muchos sentidos, creemos que ha ayudado a poner de manifiesto las oportunidades que presentan las valoraciones y los fundamentales. Ambos aspectos podrían ser objeto de una mayor atención en los próximos seis meses, ya que los inversores deberán lidiar con las medidas de inflación en curso, las decisiones de política monetaria de los bancos centrales, las tensiones geopolíticas y la incertidumbre en torno a las elecciones estadounidenses.

Tribuna de Marc Pinto, director de renta variable de América en Janus Henderson, y su homólogo de renta variable de EMEA y Asia-Pacífico, Lucas Klein.

Notas a pie de página y definiciones

1 «Guide to the Markets, U.S. Q2 2024», JPMorgan Asset Management, a 31 de marzo de 2024. Los datos reflejan periodos de 12 meses consecutivos de rentabilidad superior del MSCI USA frente al MSCI EAFE. El índice MSCI USA está diseñado para medir la rentabilidad de los segmentos de capitalización grande y mediana del mercado estadounidense. Este índice integra 612 componentes y cubre aproximadamente el 85 % de la capitalización bursátil ajustada por libre flotación en EE. UU. El índice MSCI EAFE está diseñado para representar la rentabilidad de los valores de capitalización grande y mediana en 21 mercados desarrollados, incluidos los países de Europa, Oceanía y el Lejano Oriente, excluyendo Estados Unidos y Canadá.

2 Bloomberg, datos del 19 de abril de 2024 al 20 de mayo de 2024. El índice Hang Seng es un índice ponderado por capitalización bursátil de libre flotación de las mayores empresas que cotizan en la Bolsa de Hong Kong.

3 Bloomberg, a 31 de mayo de 2024.

4 Butters, John, “Are the Magnificent 7 the Top Contributors to Earnings Growth for the S&P 500 for Q1?» (FactSet, 22 de abril de 2024

LinkedInJavier García Díaz, responsable de ventas de BlackRock para Iberia.

BlackRock ha puesto el foco en la economía real en su estrategia de inversión de cara al segundo semestre del 2024. Así lo reconoció Javier García Díaz, responsable de ventas de BlackRock para Iberia, en la presentación de perspectivas de la firma para el segundo semestre del año.

«Estamos en momentos interesantes con retos y oportunidades para el inversor», aseguró García Díaz, que admitió que la firma muestra una preferencia por el riesgo, «pero con control» y que hay que estar atentos a las oportunidades que van a aflorar en este nuevo régimen económico. «Los recursos, en estos momentos, se invierten en las megafuerzas económicas, como la inteligencia artificial o la desglobalización, que general ganadores y perdedores», asegura.

La apuesta por la economía real se concreta con las oportunidades que ve la firma en los centros de datos para la inteligencia artificial, «que crecerán entre el 60% y el 100% en los próximos años»; también en la transición energética, con necesidades por 3,5 billones de dólares, y la reconfiguración de las cadenas de suministro. «La economía real va ganando terreno a la economía financiera y beneficia a las infraestructuras y a la industria», señala el experto.

El riesgo, para García Díaz, debe ser «táctico», e un buen momento para invertir que se caracteriza por un contexto de crecimiento por debajo de la tendencia, datos de inflación superiores a la media, alta deuda y elevados tipos de interés.

El posicionamiento en renta variable -un activo que lo está haciendo bien este año por la tecnología y unos buenos beneficios empresariales- pone el foco en Japón, la inteligencia artificial, las compañías de calidad, los mercados emergentes -eso sí, de forma selectiva- y, de forma tímida, en Europa.

1.- Japón: El país se ve favorecido, según el experto de BlackRock, por una política monetaria más favorable, una recuperación de la economía, inflación sana y reformas estructurales para los accionistas e inversores. «Aconsejamos un posicionamiento del 10% del total de la cartera a Japón», sentencia García Díaz.

2.- Inteligencia artificial: «Seguimos sobreponderando este sector y aumentamos nuestra convicción», asegura el experto, que se apoya en los sólidos beneficios de estas compañías. «Creemos que aún estamos en una fase muy inicial de la IA; las tecnológicas están invirtiendo mucho y en próximas fases, se incorporarán al desarrollo de la IA las telecomunicaciones, la salud y las finanzas y ya en una fase posterior, calará en la economía real», asegura. García Díaz desvela que la IA añadirá en el futuro 1,5 puntos porcentuales al año al PIB de Estados Unidos.

Las oportunidades en este sector están, según el experto, en protección de datos y ciberseguridad; infraestructuras tales como centros de datos, semiconductores y refrigeración y, finalmente, energía, por el elevado consumo de esta tecnología.

Eso sí, también desvela riesgos como la capacidad de la red eléctrica para satisfacer la demanda de energía; la regulación o los posibles cuellos de botella en el suministro y producción de metales necesarios para la inteligencia artificial, como el cobre.

3.- Compañías de calidad: Las empresas con balances saneados y capacidad de inversión son los principales objetivos de BlackRock. Donde abundan es, según la firma, en tecnología y sector del lujo.

4.- Mercados emergentes: La posición que García Díaz aconseja en mercados emergentes es «selectiva» con India como principal protagonista, tras las últimas elecciones, en las que venció el presidente Narendra Modi. «Ha habido volatilidad en el mercado indio, pero valoramos que su población es joven; hay una fuerte inversión en cadenas de suministro y existe un flujo de inversión de ETFs de renta variable del país», asegura. Su apuesta por India incluye, además de la bolsa, la renta fija del país.

5.- Europa: El posicionamiento de la firma en Europa aún es «tímido». En esta zona, hay aspectos destacables, según García Díaz, como una mejor situación del sector bancario; la industria del automóvil pesa menos en los índices que en el pasado y las compañías internacionales son ahora mejores. «Estamos tímidamente constructivos: preferimos bancos, salud y lujo en Europa», afirmó el experto.

En renta fija, la firma sobrepondera los bonos estadounidenses de corto plazo y está aumentando duración en la renta fija europea, teniendo en cuenta que el BCE ya ha bajado los tipos de interés y que en Estados Unidos la inflación aún sigue elevada. El posicionamiento es neutral en crédito -tanto en investment grade como en high yield- mientras que emergentes son selectivos, de nuevo con India como mercado favorito.

Los mercados alternativos se erigen como otra de las apuestas de BlackRock ante el fuerte crecimiento previsto: en los próximos años los activos se duplicarán. Este crecimiento vendría, según el experto, por el acceso más fácil a este tipo de activos a través de productos como los Eltif, mejoras en la tecnología y la reducción progresiva de las compañías cotizadas -desde 2009 hay un 20% menos de compañías en los parqués mundiales-. «Es una apuesta clara, como lo demuestran las dos últimas compras corporativas de BlackRock: el fondo de inversión GIP y el proveedor de datos de mercados privados Preqin.

La reunión del Banco Central Europeo (BCE) de ayer transcurrió sin grandes sorpresas y, por tanto, con movimientos limitados en los mercados financieros. Según el análisis que hacen las principales gestoras internacionales, lo más destacado del encuentro y de las palabras posteriores de Christine Lagarde, presidenta del BCE, fue la insistencia en que cualquier decisión dependerá de los datos.

En este sentido, las recientes cifras sobre la inflación de los servicios y los salarios no se han moderado, como se esperaba inicialmente, tras el recorte de tipos de junio. “El flujo de datos de los próximos meses decidirá la velocidad a la que el BCE eliminará las restricciones adicionales”, afirma Konstantin Veit, gestor de cartera de PIMCO. En principio, las nuevas proyecciones publicadas en septiembre deberían confirmar que la inflación converge sistemáticamente hacia el objetivo en el segundo semestre de 2025. Además, se espera que el crecimiento en el segundo trimestre sea inferior al del primero y la política monetaria restrictiva siga manteniendo unas condiciones de financiación difíciles, especialmente para las empresas. Hay que recordar que antes de la reunión de septiembre se publicarán muchos datos, que deberían dar confianza suficiente para reanudar los recortes.

En opinión de Felix Feather, economista de abrdn, “este movimiento refleja la reticencia del BCE a prolongar su actual ciclo de recortes hasta que no disponga de nuevos datos alentadores. El banco central siguió insistiendo en su dependencia de los datos, señalando que no se compromete de antemano con una senda de tipos concreta”.

Para Salman Ahmed, responsable global de macro y asignación estratégica de Activos en Fidelity International, el BCE también restó importancia al reciente repunte de la inflación, que calificó de puntual, y a las presiones salariales generales, que en líneas generales se ajustan a sus expectativas. “Entretanto, los riesgos a la baja para el crecimiento, debidos sobre todo a la lenta recuperación del sector industrial y a la débil dinámica crediticia que afecta a la demanda de inversión de las empresas, justifican que el BCE elimine cierto grado de restricción. Tendremos dos meses más de datos sobre la inflación y el trabajo, que deberían abrir el camino de par en par a los recortes, en ausencia de cualquier otra sorpresa al alza”, comenta Ahmed.

A vueltas con la inflación

Según el análisis que hace Sandra Rhouma, economista del equipo de Renta Fija Europea en AllianceBernstein, la función de reacción del BCE permanece inalterada y está condicionada por: la dinámica de la inflación subyacente, las perspectivas de inflación y la fortaleza de la transmisión de la política monetaria. “El comunicado destaca que la mayoría de los indicadores de inflación se han mantenido estables o han disminuido en junio, aunque la inflación de los servicios sigue siendo elevada. Esta última, del 4,1% en junio, es ciertamente elevada. Sin embargo, otros indicadores de la inflación subyacente, excluidos los componentes más volátiles, se sitúan en el 2% o por debajo”, explica.

Su previsión es que la desinflación subyacente continúe y que el crecimiento salarial también se relaje en la segunda mitad del año. “Por lo que respecta específicamente a los salarios, el BCE parece confiar en que los beneficios han empezado a absorber el elevado crecimiento salarial, por lo que la transmisión a los precios subyacentes se ha debilitado”, matiza Rhouma.

En opinión de Dave Chappel, gestor senior de Renta Fija en Columbia Threadneedle Investments, si bien los riesgos para el crecimiento siguen siendo a la baja, la compensación laboral todavía se está recuperando en algunos sectores como resultado del aumento de la inflación posterior al covid. “El BCE sigue confiando en que los salarios se suavizarán en los próximos trimestres y volverán a niveles que permitirán que la inflación vuelva al objetivo del 2% de forma sostenible. A medida que esto ocurra, el banco central tomará más medidas de normalización, y la próxima probablemente ocurrirá en septiembre”, añade.

Previsión sobre los próximos recortes

Para Veit, la previsión sigue siendo que el BCE siga bajando los tipos de interés oficiales en las reuniones de proyección de los expertos, y que el próximo recorte del tipo de la facilidad de depósito se produzca en septiembre. “A diferencia de lo que ocurría a principios de año, los precios de mercado actuales parecen razonables y se ajustan en líneas generales a nuestra línea de base de tres recortes para este año”, añade el gestor.

La previsión que maneja la economista del equipo de Renta Fija Europea en AllianceBernstein es que haya dos recortes adicionales este año, en septiembre y diciembre; lo que está en sintonía con el mercado. “Este ritmo de recortes parece el más apropiado a la luz de la dinámica de los datos y de las perspectivas de inflación. Aunque reacios a dar una orientación firme, también es el ritmo que algunos miembros, incluso de los más halcones, han empezado a respaldar. Ahora, en cuanto al camino a seguir, nada ha cambiado estructuralmente en la economía de la Eurozona que justifique unos tipos de interés neutrales del 2,3% en 2 y 3 años, tal y como los valora actualmente el mercado”, aclara Rhouma.

Desde Amundi esperan un recorte de tipos de 25 puntos básicos en la próxima reunión de septiembre. “Aunque el crecimiento salarial sigue siendo elevado y constante, la presidenta Lagarde parece considerarlo un indicador rezagado de la presión inflacionista, y tanto ella como el Consejo parecen más preocupados por la ralentización del crecimiento económico”, argumenta Guy Stear, Head of Developed Markets Strategy en Amundi.

Por último, Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS IM, defiende que su hipótesis de base es un recorte en septiembre.

“Un recorte está en torno al 80% previsto para septiembre. Creemos que los próximos datos deberían confirmar la narrativa desinflacionista y permitir un recorte en la próxima reunión. Junto con las crecientes posibilidades de que la Reserva Federal recorte los tipos (factores globales que arrastran los rendimientos a la baja), vemos que los rendimientos del Bund caerán durante el segundo semestre, con un objetivo para finales de año del 2,25%. Esto nos mantiene constructivos con respecto a la duración de la zona del euro”, argumenta.