Pixabay CC0 Public Domain. El fondo solidario de Mutuactivos activa su clase de emergencia para prestar su apoyo a Ucrania

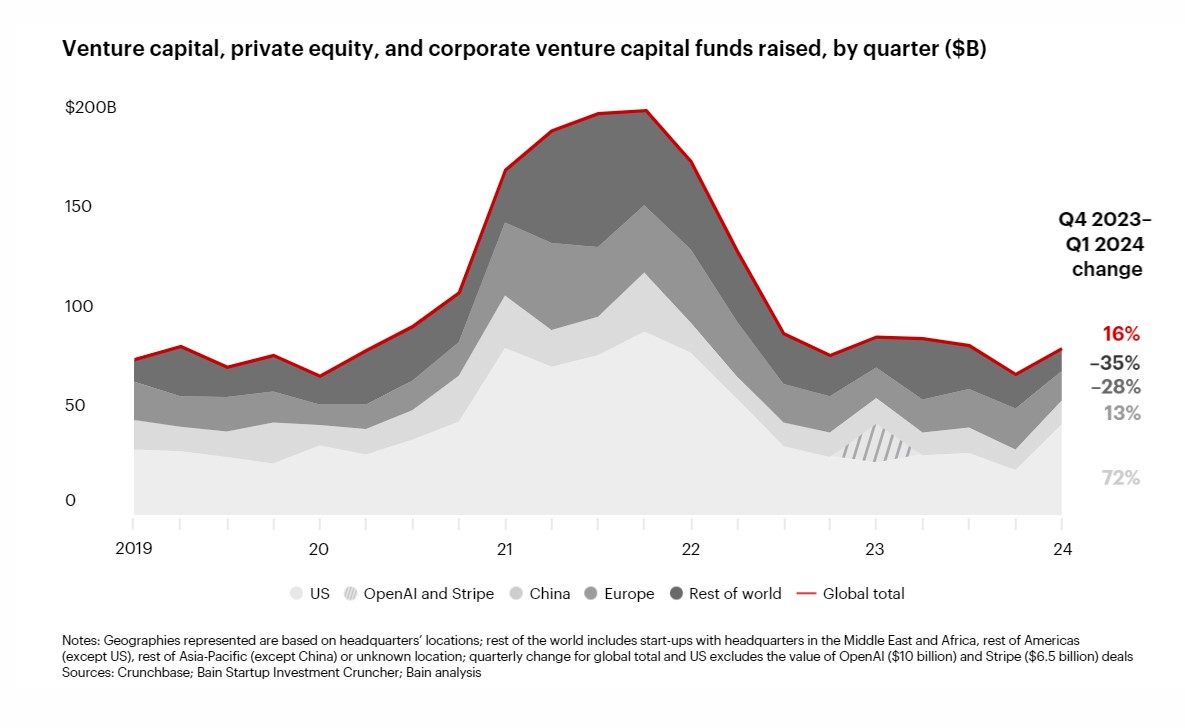

El último estudio de Bain & Company revela que la inversión en venture capital alcanzó los 89.000 millones de dólares a nivel global (repartida en más de 4.600 transacciones), durante el primer trimestre de 2024, lo que representó un 16% más respecto al último trimestre de 2023. La consultora señala que la inteligencia artificial (IA) generativa sigue dominando el panorama del venture capital, dado que los grandes modelos de lenguaje cuentan con una alta necesidad de financiación.

Según el informe, Estados Unidos lideró este crecimiento, con un aumento del 72% respecto al trimestre anterior, impulsado por inversiones en tecnología, IA, energía y sanidad. China también registró un incremento intertrimestral del 13%, principalmente debido a los sectores de automoción e IA. En contraste, Europa experimentó una caída del 28% en la financiación, debido a la incertidumbre macroeconómica y la recesión técnica en el Reino Unido.

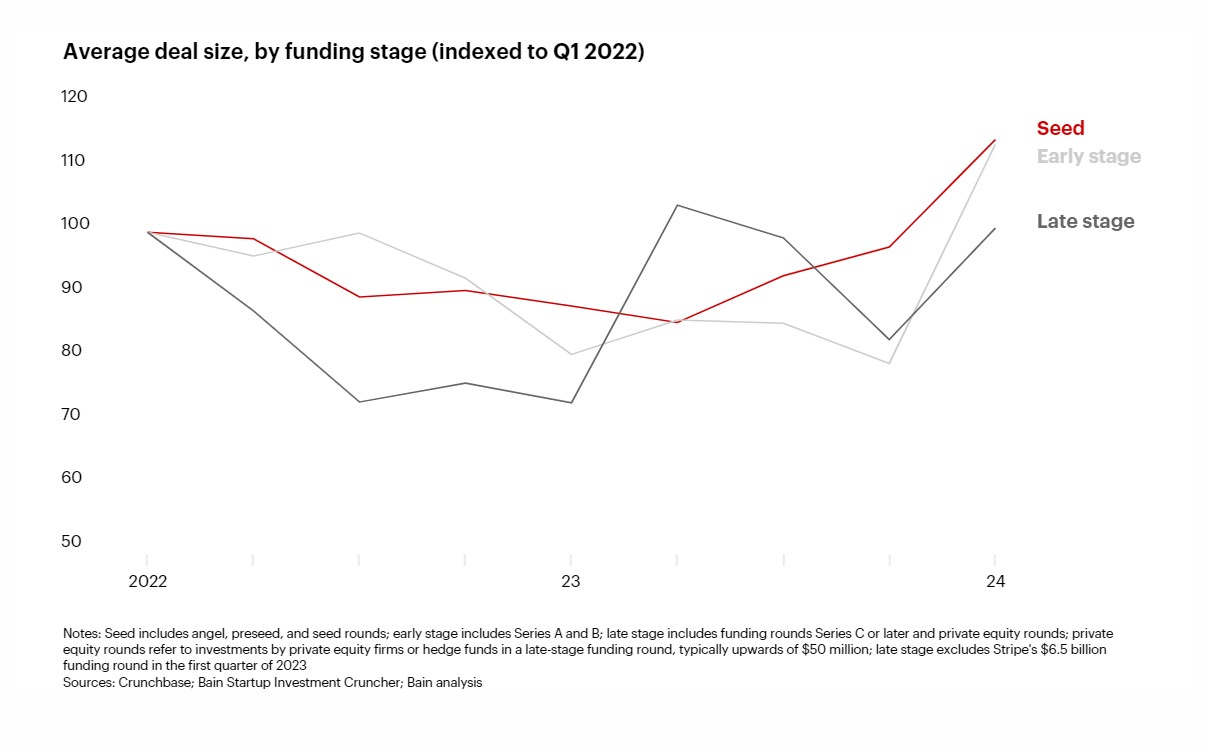

El tamaño promedio de las operaciones de venture capital aumentó en todas las etapas de financiación. Las inversiones en early-stage crecieron un 43%, mientras que las operaciones en fase semilla aumentaron un 17%. En este sentido, en las operaciones en fase final, el incremento fue del 21%. Bain & Company destaca especialmente el crecimiento de las operaciones en fase Serie B –cuando las compañías buscan expandir su alcance en el mercado–, que han estado impulsadas por sectores como la IA, las energías renovables y la sanidad.

Además, el estudio indica que, aunque el número de inversores de Corporate Venture Capital se mantuvo estable, las operaciones financiadas por estos vehículos de inversión aumentaron significativamente en el primer trimestre de 2024. Este crecimiento fue especialmente notable en las fases early-stage y semilla, también en sectores como la energía, IA y sanidad.

Alvaro Pires, socio de Bain & Company, añade: “Cada vez más empresas de capital privado no tecnológicas están sumándose a la tendencia de la IA generativa. LG Technology Ventures, CVS Health Ventures y Capital One Ventures lideraron esta actividad a nivel global en el último año. Además, hemos observado un crecimiento notable en la colaboración que establecen estas empresas con algunas startups para incorporar la IA generativa en la experiencia de sus clientes.

Foto cedidaJorge Bolívar, CEO de ETS Asset Management Factory, en un momento del Quant Intelligence for Investments Day.

ETS Asset Management Factory, “fábrica” de estrategias de inversión cuantitativa, reunió recientemente a directivos de entidades financieras en el evento Quant Intelligence for Investments Day para hablar de la aplicación de la IA a la gestión de activos.

“¿Hay vida más allá de chat GPT en inteligencia artificial aplicada a la industria de gestión de activos?”, se preguntó Javier Sánchez, director general de ETS Asset Management Factory en la introducción del evento, para citar después los tres ejemplos concretos de cómo utiliza la firma la inteligencia artificial en estrategias de inversión. La aplicación de cada unos de ellos es la respuesta a una pregunta, según explicó Sánchez.

Ejemplo 1: ¿es posible anticipar los mercados utilizando la IA?

La teoría moderna de carteras afirma que no. Sin embargo, como explican Beltrán Bolívar y Gonzalo Chiva, investigadores cuantitativos de ETS AM Factory, “no siempre, pero sí existen determinados momentos en los que podemos encontrar similitudes con situaciones del pasado; analizar lo qué ocurrió entonces y tomar decisiones hoy de cara a un plazo de entre uno y cinco días”, explican. Para ello, se basan en un algoritmo de machine learning que clasifica los nuevos datos en función de su similitud con datos históricos, según explican.

“Estos modelos”, comenta Jorge Bolívar, CEO de la empresa, “permiten extraer rentabilidad operando en largo y corto y minimizando el tiempo de exposición al mercado. Adicionalmente, se pueden aplicar a casi cualquier tipo de activo y combinar para crear una cartera diversificada”.

Ejemplo 2: ¿hay alguna alternativa al método de Monte Carlo basada en IA?

El método Monte Carlo, creado en los años 40, se sigue utilizando en finanzas y física para simular escenarios aleatorios junto con otros métodos de simulación más avanzados. Estos modelos de simulación son importantes porque, en finanzas cuantitativas, uno de los principales problemas es el sobreajuste (overfitting): en muchas ocasiones, los resultados positivos son simplemente fruto de la casualidad y no del descubrimiento de una fuente de alpha; por ello, es necesario testear las hipótesis de inversión en múltiples escenarios, ya sean reales o sintéticos.

Pero, ¿se puede combatir el overfitting generando series financieras sintéticas mediante la IA generativa? “Las GANs (Generative Adversarial Networks) son un tipo de red neuronal utilizada para generar datos nuevos, sintéticos, que imitan łas características de los datos con los que se ha entrenado”, explica Javier Cárdenas, responsable del programa de cobertura de divisas en ETS Asset Management Factory. El experto comentó que ya se ha probado la eficacia de las GANs para producir imágenes realistas, pero falsas, basadas en inteligencia artificial. «Nosotros las hemos aplicado a la generación de series financieras sintéticas. Su ventaja es que las series generadas son mucho más cercanas a la realidad que las generadas mediante Monte Carlo y mantienen la correlación entre los diferentes activos”, asegura.

Ejemplo 3: ¿es posible ofrecer una cartera única, hecha a medida, para cada cliente basándose en IA?

“Nos hicimos esta pregunta después de observar que había un problema no resuelto”, explica Tania Fuertes, responsable de Estrategias de Inversión en ETS Asset Management Factory. En general, relata la experta, a un cliente que tiene 500.000 euros para invertir le gustaría que le ofrecieran una cartera de inversión personalizada. «Sin embargo, lo normal en la industria es que se le derive a la cartera modelo que mejor encaje con sus preferencias y necesidades”, añade.

Pero con la inteligencia cuantitativa -que incluye también la inteligencia artificial- se pueden crear, gestionar y enviar informes sobre carteras hechas a medida para cada cliente, según asegura Fuertes, además de poder hacerlo «de una forma escalable para complementar la labor del gestor de carteras y/o del banquero privado”, concluye.

“En gestión de activos, siempre hará falta el gestor”

“La persona siempre va a ser fundamental en la gestión de activos”, responde Jorge Bolívar ante la pregunta de si la inteligencia artificial y la tecnología podrían desplazar a los gestores y a los banqueros privados. Asimismo, Bolívar asegura que la inteligencia artificial es una herramienta que aporta eficiencia, consistencia y robustez pero en la industria de gestión de activos «se necesita confianza, una cara, una persona. Igual que en medicina, puede haber muchos avances, pero siempre vamos a preferir que nos atienda un médico”, explica.

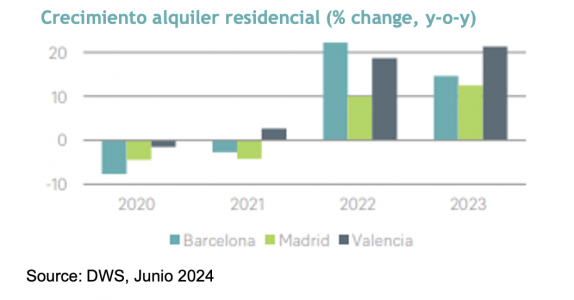

La economía española ha mantenido el impulso a principios de 2024, con una previsión de crecimiento del PIB del 2,2% este año, frente al 0,7% de la zona euro. El turismo sigue siendo un motor clave del crecimiento en el sector servicios, tanto en España como en Portugal, a pesar de la sequía sostenida en las regiones turísticas clave de Cataluña y Andalucía. Madrid es una de las ciudades más rentables de la Península, con impuestos municipales relativamente bajos y oportunidades de empleo que atraen un crecimiento sostenido de la población e impulsan la demanda inmobiliaria, dice DWS en un reciente informe sobre perspectivas para el sector inmobiliario en Iberia y Europa.

El residencial regional, cada vez más importante

El sector de la vivienda asequible en España ha sido una estrategia clave durante un tiempo. Cada vez hay más oportunidades en los mercados regionales siguiendo el ejemplo de Madrid, donde el suelo se libera a bajo precio para la promoción residencial, a condición de que los alquileres sean inferiores a los del mercado durante un cierto tiempo. El precio de entrada reducido suele compensar el menor flujo de ingresos durante la fase de alquiler regulado.

Aumenta la presión sobre el parque de alquiler existente, tras la retirada de una parte sustancial de la oferta debido a las restricciones impuestas por el Gobierno sobre el aumento de los alquileres. Esto, unido al aumento del número de hogares, ha ejercido una fuerte presión al alza sobre los alquileres. En el último año, el crecimiento interanual fue superior al 6% en Sevilla y al 20% en Valencia. En este contexto, encontrar viviendas a precio asequible es cada vez más difícil y existe una necesidad acuciante de desarrollar más oferta para el extremo más asequible del mercado.

El alojamiento para estudiantes es otro segmento que necesita desarrollo. Tanto Madrid como Barcelona carecen de suficientes plazas de PBSA (sector de residencias de estudiantes) para acoger al número de estudiantes internacionales. Además, la estrechez de los mercados residenciales en ambas ciudades dificulta la búsqueda de vivienda en el sector privado de alquiler.

A pesar del sentimiento positivo de los inversores hacia las viviendas para estudiantes, en España sigue existiendo una saludable prima de rentabilidad con respecto a las viviendas multifamiliares. Esto se debe en parte a los contratos de arrendamiento relativamente cortos que permiten un descanso durante el verano. Los activos situados en lugares suficientemente céntricos pueden aprovechar esta característica y aumentar sus ingresos alquilando una parte de las habitaciones a turistas. Sin embargo, esta opción no es válida para todos los activos, por lo que hay que ser prudente a la hora de suscribir los ingresos de verano.

Oportunidades cambiantes en logística

Aunque es probable que los obstáculos estructurales a la oferta impulsen a largo plazo la rentabilidad del mercado logístico barcelonés, existen indicios de una ralentización de la demanda este año. El aumento de los tipos de interés se está traduciendo en una menor actividad manufacturera, lo que a su vez ha reducido la demanda de nuevos espacios logísticos. También ha aumentado la oferta en el área metropolitana de Barcelona, que incluye Tarragona, lo que probablemente ralentizará el crecimiento de los alquileres en los alrededores. Sin embargo, la presión al alza de los alquileres en el primer anillo sigue siendo fuerte.

Otros mercados atractivos son Valencia y Lisboa. Al igual que en Barcelona, el nuevo desarrollo en Valencia está limitado por la topografía y el crecimiento de los alquileres ha sido fuerte, especialmente en la zona del Eje Central, cerca de la ciudad. Lisboa también ofrece oportunidades: el área de Lisboa suele representar dos tercios de la contratación portuguesa, y hay un margen considerable para el crecimiento del comercio electrónico. Gran parte de la oferta de espacio existente es de baja calidad, mientras que la oferta está muy limitada en ubicaciones privilegiadas. Se espera un repunte en la finalización de obras en 2024, lo que probablemente aliviará parte de la presión sobre los alquileres en los próximos dos años, pero el panorama a medio y largo plazo sigue siendo positivo.

El Consejo General de los Colegios de Mediadores de Seguros ha llegado a un acuerdo con Caser para ofrecer el primer plan de pensiones de empleo simplificado para los mediadores -agentes y corredores de seguros- que desarrollen su actividad profesional en régimen de autónomos.

Tras el cambio de normativa, el nuevo producto, denominado “Caser Tranquilidad Autónomos”, permite a los mediadores aumentar su aportación a planes de pensiones hasta los 5.750 euros al año, en lugar del máximo de 1.500 euros, como ocurría hasta ahora.

El acuerdo, que es extensible a todos los Colegios, contempla aportaciones periódicas o extraordinarias a partir de un mínimo de 50 euros y hasta alcanzar los 5.750 anuales.

El producto, gestionado por Caser Pensiones, tiene una calificación de riesgo moderado: el porcentaje de activos de renta variable no sobrepasa el 30% y un 10%, como máximo, se invierte en otros activos descorrelacionados para limitar la volatilidad del fondo. Cubre contingencias de jubilación, fallecimiento, gran invalidez o situaciones de dependencia.

Los planes de empleo simplificados, que comenzaron a desarrollarse en 2022, responden a la necesidad de dar a los trabajadores autónomos una opción mejorada de ahorro para su jubilación ya que, hasta ahora, este tipo de colectivos profesionales solo podía hacerlo a través de planes de pensiones individuales, con la limitación de 1.500 euros en aportaciones anuales.

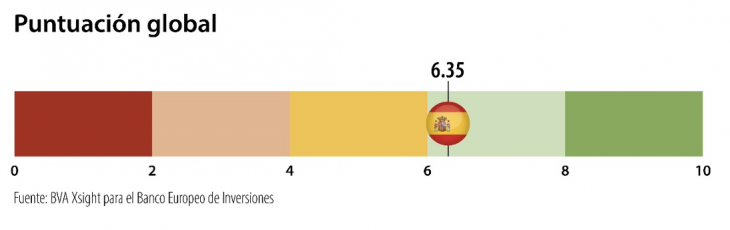

La lucha contra el cambio climático requiere la actuación colectiva de Gobiernos, instituciones, empresas y particulares. Un buen entendimiento de los retos climáticos resulta esencial para tomar decisiones fundamentadas. En un intento por evaluar el conocimiento de los ciudadanos españoles sobre el cambio climático, la sexta edición de la encuesta del BEI sobre el clima se centra en tres ámbitos principales: definiciones y causas, consecuencias y soluciones. Los participantes respondieron a 12 preguntas y recibieron puntuaciones en una escala de 0 a 10, donde 10 equivale al nivel de conocimiento más elevado.

Con más de 30.000 encuestados en 35 países (entre los que se incluyen los estados miembros de la UE, el Reino Unido, Estados Unidos, China, Japón, la India y Canadá), la encuesta del BEI sobre el clima aporta información valiosa acerca del nivel de conocimiento general de las personas sobre el cambio climático.

Los encuestados españoles obtuvieron puntuaciones de 6,35/10, similar a la media de la UE de 6,37/10, en una prueba de conocimiento sobre las causas y las consecuencias del cambio climático y las soluciones para mitigar sus efectos.

Los encuestados españoles mayores de 30 años mostraron un mayor conocimiento de las causas y las consecuencias del cambio climático en comparación con las generaciones más jóvenes. Si bien los encuestados españoles demostraron comprender las causas y las consecuencias del cambio climático, tienen un menor conocimiento de las soluciones. Este resultado coincide con el del resto de Europa. El 62% de los encuestados españoles no sabían que un mejor aislamiento de los edificios puede ayudar a combatir el cambio climático.

Brecha generacional

El conocimiento sobre el cambio climático varía en función de la edad. Los encuestados españoles mayores de 30 años obtuvieron una puntuación global más elevada (6,45/10) que los menores de 30 años (5,91/10).

El 77% de los encuestados mayores de 30 años definen correctamente el cambio climático como “un cambio duradero en los patrones climáticos del planeta”, en comparación con el 63% del grupo más joven. En cuanto al aumento del nivel del mar, el 77% de los mayores de 30 años lo consideran acertadamente una consecuencia del cambio climático, frente al 68% de los menores de 30 años.

Además, el 76% de los encuestados mayores de 30 años son conscientes de la importancia del reciclaje, en comparación con el 61% de los encuestados más jóvenes. También se observa una disparidad notable en las respuestas sobre los beneficios de aislar edificios para combatir el cambio climático: el 41 % de los mayores de 30 años son conscientes de las ventajas, frente a tan solo el 24% de los menores de 30 años. Por último, el 29% de los mayores de 30 años comprenden los beneficios climáticos de reducir los límites de velocidad en las carreteras, en comparación con solo el 20% de los encuestados más jóvenes.

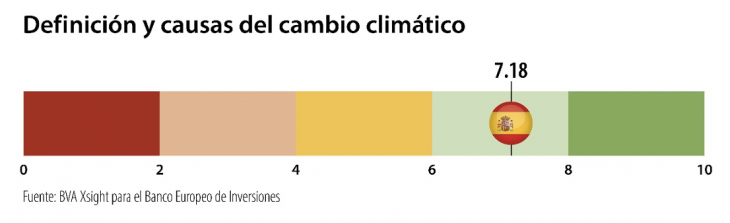

Definiciones y causas del cambio climático

El conocimiento de los españoles sobre las definiciones y las causas del cambio climático se ajusta a la media de la UE (7,18/10 frente a 7,21).

Unas tres cuartas partes de los encuestados españoles (74%, tres puntos por encima de la media de la UE) seleccionaron la definición de cambio climático correcta (un cambio duradero en los patrones climáticos del planeta), mientras que el 7% cree que el cambio climático es mentira.

Casi la misma proporción (71%) también tiene claro que las actividades humanas como la deforestación, la agricultura, la industria y el transporte son las causas principales del cambio climático. Más de una cuarta parte de los encuestados (29%) opinan de otro modo: el 17% considera que el cambio climático se debe a fenómenos naturales extremos, como erupciones volcánicas y olas de calor, mientras que el 12% lo atribuye al agujero en la capa de ozono.

La mayoría de los encuestados españoles (71%) identifican correctamente a Estados Unidos, China y la India como los mayores emisores de gases de efecto invernadero del mundo.

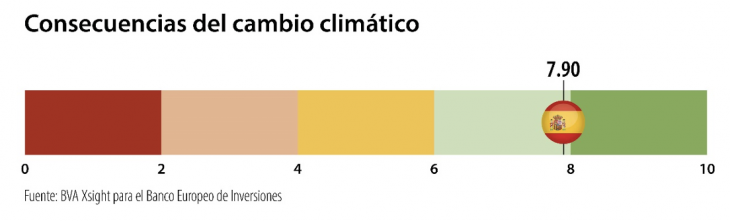

Consecuencias del cambio climático

En cuanto al conocimiento sobre las consecuencias del cambio climático, los españoles obtuvieron una puntuación de 7,90/10, bastante por encima de la media europea (7,65/10).

El 86% reconoce que el cambio climático tiene un impacto negativo en la salud humana (por ejemplo, puede provocar un aumento de contaminantes atmosféricos como el ozono troposférico y las partículas en suspensión). El 85% también menciona correctamente que el cambio climático está agravando el hambre en el mundo al afectar al rendimiento de los cultivos debido a los fenómenos meteorológicos extremos.

Si bien el 75% reconoce que el aumento del nivel del mar es una consecuencia del cambio climático, se observa una prevalencia de ideas erróneas en una cuarta parte (25%) de los encuestados: el 12% cree que el nivel del mar está bajando, y el 13% considera que el cambio climático no tiene ningún efecto en el nivel del mar.

Más de dos tercios de los encuestados (70%) entienden que el cambio climático provoca un aumento de las migraciones en el mundo debido a los desplazamientos forzosos.

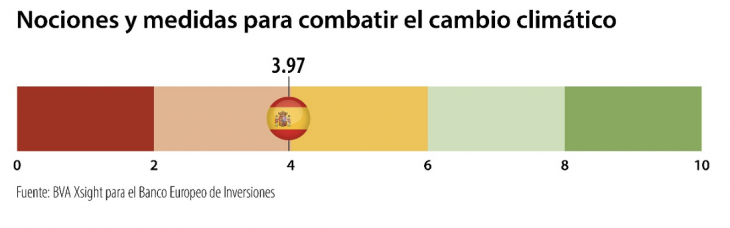

Soluciones para abordar el cambio climático

Las respuestas de los españoles sobre las soluciones para abordar el cambio climático (puntuación: 3,97/10; media de la UE: 4,25) revelan un menor conocimiento que en los otros dos ámbitos (causas y consecuencias). Este resultado se ajusta a la tendencia europea en general, ya que la mayoría de los países recibieron puntuaciones bajas en este aspecto.

El 69% de los encuestados (cuatro puntos por encima de la media de la UE) mencionan correctamente que el uso del transporte público en lugar del coche representa una medida positiva para mitigar el cambio climático.

Solo un 38% es consciente de que mejorar el aislamiento de edificios o comprar ropa nueva con menor frecuencia también puede contribuir a la lucha contra el cambio climático.

La mayoría de los españoles no son conscientes del significativo volumen de emisiones de CO2 relacionado con el uso digital, y solo el 6% cree que ver menos vídeos en línea puede ayudar a mitigar el cambio climático.

Solo un 41% define correctamente la huella de carbono de una persona como “el total de emisiones de gases de efecto invernadero emitidas por una persona en un año”, en consonancia con la mayoría de los demás países europeos.

El Banco Europeo de Inversiones desempeña un papel decisivo en la financiación de soluciones para abordar el cambio climático y en la concienciación de un asunto tan importante.

El BEI, como brazo financiero de la UE, está invirtiendo en grandes proyectos en España que apoyan la transición verde del país. Algunos ejemplos recientes son las inversiones en transporte sostenible, como los préstamos para renovar la flota de trenes de alta velocidad de Renfe o para financiar la compra de nuevos trenes para el metro de Madrid, que mejoran el transporte público y reducen la dependencia del coche privado. El BEI también está ayudando a España a consolidarse como el país de las renovables mediante la financiación de plantas de energía solar y otras fuentes de energía verde en todo el territorio nacional que reducen las emisiones de gases de efecto invernadero y que, solo en 2023, generaron electricidad para abastecer a 3,8 millones de hogares. Otros proyectos recientes relacionados con la acción por el clima incluyen financiación para instalar más de 1.800 cargadores ultrarrápidos de vehículos eléctricos o colaboraciones con bancos comerciales a fin de aumentar la oferta de hipotecas verdes para la renovación y construcción de viviendas residenciales de acuerdo con criterios sostenibles.

El Banco Europeo de Inversiones también apoya programas educativos y académicos relacionados con el clima, como la Cátedra Europea de Desarrollo Sostenible y Transición Climática (European Chair for Sustainable Development and Climate Transition) en Sciences-Po, París. Estos programas aportan a las generaciones más jóvenes los conocimientos necesarios para abordar el cambio climático. La labor educativa del BEI es una inversión en capital humano esencial para la sostenibilidad medioambiental a largo plazo.

«El cambio climático es el reto de nuestra generación. Como brazo financiero de la Unión Europea, el Grupo BEI está comprometido a abordarlo, contribuyendo a consolidar España como el país de las renovables y colaborando con las instituciones públicas, las ciudades, el sector privado y la sociedad civil para impulsar las soluciones y oportunidades de la transición verde”, comenta Nadia Calviño, presidenta del BEI.

La edad de los compradores de viviendas de lujo ha bajado en los últimos cinco años hasta los 25 años. Especialmente en perfiles de compradores internacionales que llegan a España en busca de oportunidades inmobiliarias de lujo, según los datos de The Simple Rent, la red inmobiliaria especializada en el luxury en España.

Se trata de un fenómeno que comenzó coincidiendo con la pandemia, observado tanto a nivel nacional como internacional, y que destaca un cambio en las dinámicas tradicionales del mercado inmobiliario.

Según explica Sonia Campuzano, CEO de The Simple Rent, «la demanda de propiedades de lujo ha mostrado un incremento notable, con los jóvenes de entre 25 y 40 años representando una proporción cada vez mayor de compradores. Este grupo demográfico, que históricamente ha estado más vinculado al alquiler que a la compra de propiedades, está ahora optando por inversiones a largo plazo en el sector inmobiliario de lujo».

Los datos del informe de The Simple Rent apuntan a que las personas de mayor renta con edades de entre 30 y 40 años son las más activas a la hora de buscar actualmente viviendas de lujo en España, atraídas por las oportunidades de inversión y la alta calidad de vida que ofrecen estas propiedades. Esta tendencia no solo refleja el crecimiento económico de esta generación, sino también un cambio cultural hacia la adquisición inmobiliaria.

Así, hoy en día los jóvenes ya representan el 27,9% de las ventas de viviendas de lujo. Esta cifra destaca la importancia creciente de los millennials y la generación z en este mercado inmobiliario, un grupo que busca propiedades que no solo ofrezcan exclusividad y prestigio, sino también características innovadoras y sostenibles.

Generaciones cercanas a los 40 años están invirtiendo cada vez más en propiedades de lujo, con un interés particular en ubicaciones privilegiadas y servicios de alta gama.

«Los compradores de 40 años han aumentado su participación en el mercado de lujo en un 10% durante los últimos cinco años, alcanzando así el 27,9% de las ventas totales», explica la CEO de The Simple Rent que añade, «un 60% de los jóvenes compradores de lujo prefieren ubicaciones urbanas frente a las rurales, buscando accesibilidad y comodidad en sus nuevas inversiones».

Estos jóvenes compradores aseguran estar dispuestos a pagar precios premium por propiedades que cumplen con sus altos estándares. Según los datos de The Simple Rent, el precio medio de las viviendas de lujo adquiridas por este grupo demográfico oscila entre los 20.000 y 25.000 euros por metro cuadrado, reflejando un aumento significativo en comparación con los precios de hace más de cinco años.

Como localizaciones preferidas, según los datos de la marca experta en luxury, Madrid se ha consolidado como un punto clave en el mercado de viviendas de lujo, con un aumento de precios cercano al 6% y una proyección de crecimiento del 4%. La capital española se sitúa en el sexto lugar entre las ciudades con mayores incrementos de precios a nivel mundial, junto a urbes como Los Ángeles, Dublín y Lisboa. Además, el volumen de compraventas en Madrid ha pasado del 16% al 25% en el último año, reflejando un notable dinamismo.

«La inversión en viviendas de lujo muestra una tendencia ascendente, con un incremento del 55% en 2023 en comparación con el año anterior, duplicando las cifras de 2022. Junto a Madrid y Barcelona, las ciudades costeras como Alicante y Málaga son los destinos más buscados por los inversores en este segmento, atrayendo a compradores interesados en propiedades exclusivas en entornos privilegiados», concluye Sonia Campuzano.

Ambos documentos tienen por objeto facilitar los procesos de autorización de proveedores de servicios de criptoactivos y de notificación de las entidades financieras que deseen prestar estos servicios. El manual y el modelo suponen una guía sobre la documentación e información exigibles a los interesados.

Con esta publicación se cumple uno de los objetivos del Plan de Actividades de la CNMV para 2024, destinado a facilitar a los intermediarios financieros interesados su preparación para la entrada en vigor del Reglamento citado. De hecho, la CNMV anticipa la difusión de ambos documentos a la aprobación, aún pendiente a nivel europeo, de las normas de desarrollo del Reglamento MiCA (normas técnicas de regulación -RTS- y de ejecución -ITS-) relacionadas con los procedimientos de autorización y de notificación. En todo caso, el manual y el modelo se han elaborado a partir de los últimos borradores disponibles de las citadas normas de desarrollo, y se ajustarán (si fuera necesario) a sus contenidos finales.

El Reglamento MiCA no es aplicable hasta el 30 de diciembre de 2024, por lo que la CNMV no autorizará a ninguna entidad a prestar servicios de criptoactivos hasta ese momento. No obstante, los interesados podrán presentar sus solicitudes a partir de septiembre de 2024 para facilitar y agilizar el proceso.

Solicitudes y notificaciones

El manual y el modelo de notificación serán de uso obligatorio. Ambos documentos facilitarán la gestión de los expedientes que se reciban por parte del Departamento de Autorización y Registros de Entidades (DARE) de la CNMV.

FlexFunds invita a descubrir la titularización como una vía para crecer y expandirse a inversores internacionales a través de un vehículo de inversión costo-eficiente en un nuevo evento de sus FlexFunds Seminar Series, el próximo 7 de agosto a las 05:30 PM en el Hotel Hilton de Ciudad de Panamá.

En la cita, Emilio Veiga Gil, Executive VP de FlexFunds, hablará sobre «Titulización de Portfolios: distribución y gestión eficiente de estrategias de inversión», en tanto que María Alejandra Cargiulo, Partner en AFRA, abordará en su intervención el «FlexPortfolio: una alternativa eficiente a fondos de inversión». Finalmente, Roberto Linares, VP Business Development en AV Securities, pronunciará una intervención titulada «AV Securities: Mejores prácticas en securitización de activos en Panamá».

Los FlexFunds Seminar Series son eventos internacionales cuyo objetivo es compartir con gestores de activos, asesores de inversión, e instituciones financieras las últimas tendencias en la titularización de activos, sus usos y sus ventajas.

FlexFunds ha realizado estos seminarios desde 2018 en los principales mercados financieros entre los que destacan: Dubai, Singapur, CDMX, Santiago de Chile, Sao Paulo, Buenos Aires, Montevideo, Madrid, Miami, entre otros.

Eurizon SLJ Capital ha lanzado su primer ETF activo de bonos de mercados emergentes, el CO Eurizon SLJ EM Bond Strategic Income UCITS ETF. Según explica la firma, el fondo está domiciliado en Irlanda con Connect ETFs, plataforma de ETFs de nueva creación que pone en contacto a gestores con proveedores de servicios de ETFs. En concreto, la plataforma utiliza a Carne Global Fund Managers (Irlanda) como la empresa de gestión y a Citi como su administrador, custodio y depositario.

A raíz de este lanzamiento, Matt Jones, jefe de distribución de Eurizon SLJ Capital, ha señalado: “Nuestro ETF activo de bonos de mercados emergentes mejorado en calidad ofrece a los inversores un acceso transparente, rentable y flexible a los ingresos de bonos de mercados emergentes con características de riesgo de mercado desarrollado, gestionado por un equipo diverso y respaldado por nuestro enfoque de inversión basado en la investigación”.

En opinión de Jones, “la plataforma Connect ETFs es la solución ideal para nuestra entrada en el mercado de ETFs activos. Su experiencia desde el diseño del producto hasta la distribución es muy atractiva y nos permite centrarnos en crear valor para los inversores”.

Este lanzamiento llega en un momento en el que el mercado de ETFs activos está en pleno crecimiento en Europa. Según los datos de ETFbook, el mercado ha aumentando cinco veces desde principios de 2015, pasando de 6.100 mil millones de dólares a 32.900 millones a finales de 2023.

Banco Santander ha incorporado a Mi Cartera Selección, el servicio de gestión discrecional de carteras que gestiona Santander Asset Management, el fondo de megatendencias Santander Future Wealth y ha aumentado el peso del fondo Santander Gestión Dinámica Alternativa, que invierte en estrategias diferentes a los mercados tradicionales, para capturar mejor los cambios que impulsan el mercado.

Santander Future Wealth, que fue lanzado hace tres años y medio, invierte en tres grandes tendencias del mercado (Future Tech, Future Society y Future Planet) y recientemente ha aumentado el peso de la tecnología dentro de su cartera, con una clara apuesta por la inteligencia artificial (IA), la robótica y la digitalización de los procesos, en detrimento de las otras dos temáticas. Santander Future Wealth tendrá un peso de hasta el 5,5% en la más cartera más agresiva.

Por su parte, con el fondo Santander Gestión Dinámica Alternativa el objetivo es moderar la volatilidad y aportar descorrelación como ocurrió en 2022, año en el que el fondo tuvo una rentabilidad positiva a pesar de las caídas en los mercados de renta variable y de renta fija. Para ello, el fondo invierte en estrategias de valor relativo o retorno absoluto, incluidas long short en crédito o bolsa, estrategias global macro, materias primas o ligadas a eventos corporativos o event driven. Este fondo aumenta su peso en las carteras discrecionales hasta el 1,5% en todos los perfiles de riesgo.

El pasado verano, Santander relanzó sus carteras de fondos con la fusión de sus dos gamas (Mi Cartera y las Carteras Selección) para aprovechar lo mejor de cada una de ellas. Además, se alió con dos de las mayores gestoras del mundo, BlackRock y Fidelity, que asesoran las inversiones de Santander AM en bolsa estadounidense y asiática, respectivamente. El servicio de gestión discrecional es uno de los principales focos de crecimiento de la gestora, que cerró 2023 con suscripciones récord de 900 millones de euros y este año lleva ya captados más de 550 millones.