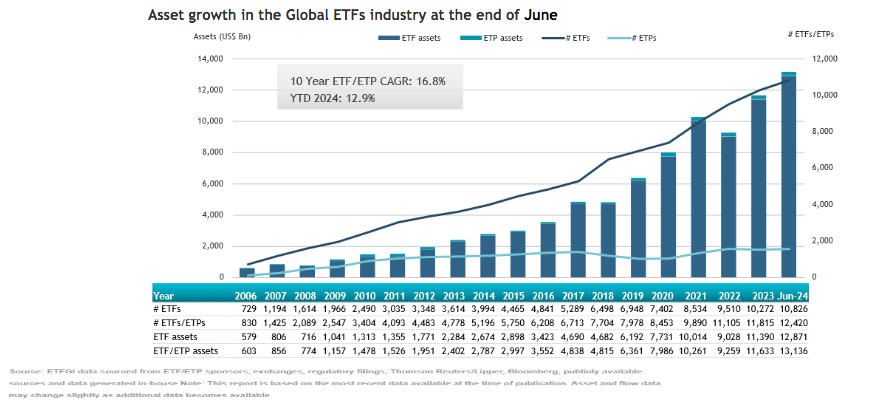

Desde ETFGI, firma de consultoría especializada en el universo de los ETFs, estiman que 2024 será un año récord para los flujos en esta industria. De hecho, según indica los últimos datos que ha publicado, el patrimonio global en vehículos pasivos alcanzó los 13,14 billones de dólares a finales de junio, marcando un nuevo récord y superando los 12,89 billones que se alcanzaron en mayo.

En cuanto a flujos, se registraron 136.170 millones de dólares en entradas netas en junio de 2024, elevando los flujos de entrada hasta la fecha a un récord de 730.360 millones de dólares, según el informe de perspectivas del paisaje de la industria global de ETFs y ETPs de ETFGI.Al cierre de junio, la industria global de ETFs tenía 12.420 productos, con 24.891 listados, activos de 13,14 billones de dólares, de 758 proveedores listados en 80 bolsas en 63 países.

“El índice S&P 500 aumentó un 3,59% en junio y ha subido un 15,29% en el año 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 1,40% en junio, mientras que han subido un 4,6% en el año 2024. Francia y Portugal vieron las mayores caídas entre los mercados desarrollados en junio. El índice de mercados emergentes aumentó un 2,97% durante junio y ha subido un 8,09% en el año 2024. Taiwán y Sudáfrica vieron los mayores aumentos entre los mercados emergentes en junio”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

La dirección de los flujos

Los ETFs de renta variable experimentaron entradas netas de 81.210 millones de dólares en junio, llevando las entradas netas del año hasta la fecha a 410.330 millones de dólares, “más altas que los 162.220 millones de dólares en entradas netas hasta la fecha en 2023”, explican desde la firma. Por su parte, los ETFs de renta fija informaron entradas netas de 26.560 millones de dólares durante junio, elevando los flujos del año hasta los 138.120 millones.

Los ETFs de materias primas informaron entradas netas de 1.610 millones de dólares durante junio y los ETFs activos atrajeron entradas netas de 28.850 millones, “reuniendo entradas netas para el año de 154.000 millones de dólares, significativamente más altas que los 70.480 millones en entradas netas del año hasta la fecha en 2023”, explican desde ETFGI.

Otra tendencia llamativa fueron las entradas sustanciales se pueden atribuir a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 53.620 millones de dólares. Estos fondos fueron iShares Core S&P 500 ETF, iShares 20+ Year Treasury Bond ETF e Invesco QQQ Trust, aunque el liderazgo fue para iShares Core S&P 500 ETF (IVV US), que reunió 13.560 millones de dólares, la mayor entrada neta individual.

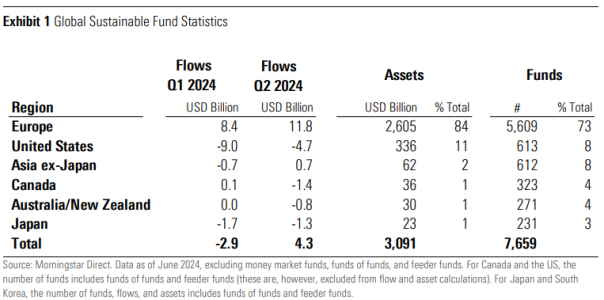

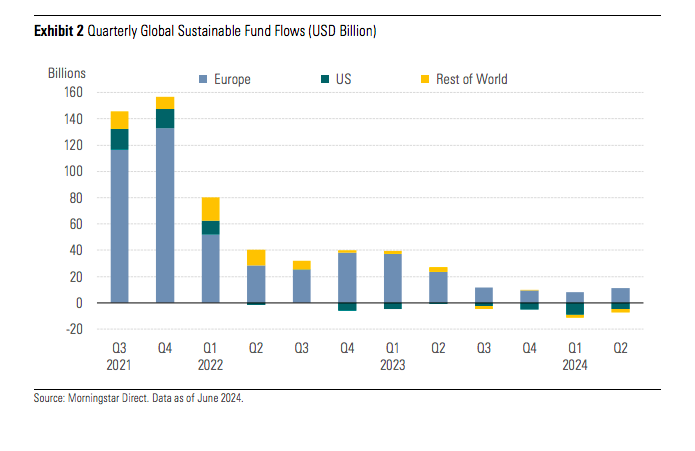

En el segundo trimestre de 2024, el universo global de fondos sostenibles -que incluye fondos abiertos y fondos cotizados- recibió 4.300 millones de dólares en entradas de dinero, en comparación con los 2.900 millones de salidas que experimentaron en el primer trimestre del año. ¿Significa esto que los inversores vuelven a apostar por los fondos sostenibles?

“El panorama para los flujos de fondos ESG globales está comenzando a mejorar. Comenzamos el año con salidas, pero esto ha cambiado desde entonces, con el dinero regresando al sector. Los fondos ESG europeos han reunido más de 20.000 millones de dólares hasta ahora este año. Al otro lado del charco, el apetito de los inversores por los fondos ESG sigue siendo moderado, con salidas continuas, pero estas fueron menores que las que vimos en los dos trimestres anteriores”, explica Hortense Bioy, jefa de Análisis de Inversión Sostenible en Morningstar Sustainalytics.

El informe indica que calculada como flujos netos en relación con los activos totales al comienzo de un período, la tasa de crecimiento orgánico del universo global de fondos sostenibles fue del 0,14% en el segundo trimestre, una leve mejora respecto a la tasa del 0,01% en el trimestre anterior. “Sin embargo, el crecimiento agregado de los fondos sostenibles quedó rezagado en comparación con el universo más amplio de fondos, que con 200.000 millones de dólares en entradas, registró una tasa de crecimiento orgánico del 0,4%”, matiza el informe.

Para poner esto en contexto, el Índice Global de Mercados de Morningstar logró una ganancia del 2,6% en el segundo trimestre, mientras que los mercados de renta fija, representados por el Índice Global de Bonos Básicos de Morningstar, cayeron un 1,2%. “Europa representa el 84% de los activos globales de fondos sostenibles y Estados Unidos mantuvo su estatus como el segundo mercado más grande. Con un total de activos de 336.000 millones de dólares, albergó el 11% de los activos globales de fondos sostenibles, reflejando la distribución observada hace tres meses”, indica el informe.

En concreto, los fondos sostenibles europeos recaudaron 11.800 millones de dólares, frente a los 8.400 restatados en el trimestre anterior. Según indica el informe, también hubo una reducción de las salidas en Japón, mientras que los fondos sostenibles en Asia continuaron atrayendo dinero nuevo neto.

Por último, destaca que el desarrollo de productos continuó en una trayectoria descendente, con solo 77 nuevos lanzamientos de fondos sostenibles en el segundo trimestre de 2024, “confirmando la normalización de la actividad de desarrollo de productos sostenibles después de tres años de alto crecimiento durante los cuales los gestores de activos se apresuraron a construir sus gamas de fondos sostenibles para satisfacer la creciente demanda de los inversores”, indica el informe.

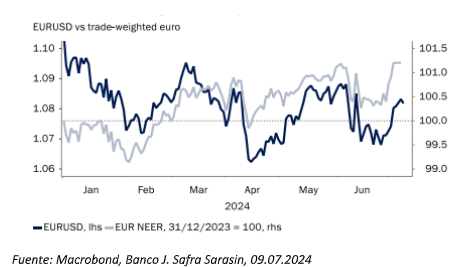

La incertidumbre política tras las recientes elecciones europeas y ante las estadounidenses en noviembre de este año es un factor determinante a la hora de valorar el futuro del cruce entre el euro y el dólar. Además, a esta coyuntura hay que sumar la evolución de la inflación de ambas economías, que se reduce a un ritmo más lento de lo previsto, y las decisiones que el BCE y la Fed tomen respecto al ritmo de recorte de tipos de interés.

Para obtener una previsión aproximada de como evolucionará la relación entre el euro y el dólar hemos recopilado el análisis de diferente expertos. Por ejemplo, Claudio Wewel, estratega de divisas para J. Safra Sarasin Sustainable AM considera poco probable que el euro repunte, ya que el impulso manufacturero se está ralentizando, aunque la divisa debería subir una vez que la Fed empiece a recortar.

“Desde principios de año, el euro ha tenido un comportamiento mediocre. En lo que va de año, ha retrocedido en torno a un 3% frente al dólar estadounidense, mientras que ha registrado una subida del 1% en términos ponderados por el comercio. En particular, la banda de fluctuación del euro no ha dejado de reducirse en los últimos años y, desde enero, la relación euro-dólar se ha mantenido entre 1,06 y 1,10”, apunta Wewel.

Según su visión, evidentemente, la duración del actual episodio de «subida prolongada» dependerá de los datos. En este sentido, apunta que los últimos datos macroeconómicos de EE.UU. han sido más débiles de lo esperado, lo que apunta a una atenuación del rendimiento cíclico superior de Estados Unidos. Sin embargo, ve poco probable que el euro cíclico se beneficie del debilitamiento de la actividad económica en Estados Unidos, dado que las principales economías de la zona del euro han visto decepcionantes sus PMI manufactureros en junio.

«En este contexto cíclico relativo, el BCE debería poder recortar su política más que la Reserva Federal este año. Junto con la mayor rigidez de la inflación estadounidense, la trayectoria de recortes de tipos de la Reserva Federal, menos profunda de lo previsto por el mercado, también refleja el aumento de las probabilidades de victoria de Donald Trump en las elecciones presidenciales estadounidenses de 2024, que los mercados han empezado a considerar como el caso base. En nuestra opinión, la combinación de políticas de Trump sería probablemente más inflacionista que una continuación de las políticas de Biden, lo que implica que en 2025 la Fed aplicaría menos recortes de tipos en este caso”, añade el experto de J. Safra Sarasin Sustainable AM.

Desde Ebury señalan que el nerviosismo del mercado y la incertidumbre beneficiará a las divisas refugio. La fintech prevé una ligera apreciación del par euro-dólar en los próximos meses, que en buena medida será consecuencia de “cierta convergencia en los resultados económicos a través del Atlántico en 2024, ya que la economía estadounidense se ralentiza tras un año impresionante, mientras que la eurozona se acelera desde una base muy baja”. Los analistas de Ebury creen que esta circunstancia “impulsará al par de nuevo hacia el nivel de 1,10 a finales de año, con una mayor apreciación hacia el nivel de 1,14 que tendrá lugar en 2025”.

No obstante, advierten que el resultado de las elecciones presidenciales de noviembre en EE.UU. podría suponer un riesgo para esta opinión. “Una victoria electoral de Donald Trump, a la que los mercados asignan actualmente alrededor de un 50 % de probabilidades, podría ser bajista para el EUR/USD en caso de que el expresidente redoble las políticas proteccionistas que caracterizaron su anterior etapa en la Casa Blanca”, explican.

Paridad, ¿símbolo de mal augurio?

Por último, según Bank of America, la paridad entre ambas divisas es «raro» y «no ha durado mucho tiempo», y considera que para que vuelva a suceder, «todo debería salir mal y mantenerse así». Según sus analistas, la probabilidad de que el euro/dólar alcance la paridad o menos utilizando datos trimestrales es cero.

«El veredicto aún está pendiente sobre si el euro/dólarse mantendrá en sus mínimos posteriores a 2014 o se recuperará a sus máximos anteriores. Mucho depende del equilibrio entre la deuda insostenible y el excepcionalismo estadounidense, y en qué medida Europa se une para abordar sus graves desafíos derivados de la geopolítica y la dependencia energética. Una posible guerra comercial después de las elecciones estadounidenses también podría debilitar aún más el euro. Sin embargo, para nosotros, la paridad sigue siendo solo un resultado en escenarios de riesgo extremo, y aun así no esperaríamos que durara mucho», explica la entidad en uno de sus últimos informes.

Tirando de perspectiva histórica, desde BofA indican que euro/dólar cayó por debajo de la paridad solo en circunstancias excepcionales que no duraron mucho tiempo. En concreto, lo hizo solo durante los períodos de 2000-2002 y de agosto a octubre de 2022. «El primer período, que fue el más largo, ocurrió durante la burbuja de las puntocom en Estados Unidos y su estallido. El segundo período fue durante una tormenta perfecta de choques negativos para Europa, con la guerra en Ucrania desencadenando un fuerte deterioro en sus términos de intercambio a través de un shock energético, y con políticas monetarias divergentes, ya que la Fed estaba subiendo las tasas mientras el BCE negaba la inflación, retrasando el endurecimiento de su política. Sin embargo, el euro/dólar estaba por encima de la paridad en noviembre de 2022, ya que estos choques comenzaron a disminuir y el BCE empezó a ponerse al día con la Fed», señalan.

Su análisis muestra que el euro/dólar se debilitó pero se mantuvo por encima de la paridad durante otros choques severos. Por ejemplo, estuvo muy por encima de la paridad durante la crisis financiera global y durante la crisis de la Eurozona. Se debilitó sustancialmente pero también se mantuvo por encima de la paridad durante el período de tasas de política negativas del BCE después de 2014. «De manera similar, se mantuvo bien por encima de la paridad y sin una tendencia clara durante el primer mandato de Trump en Estados Unidos: el euro/dólar inicialmente se fortaleció y luego se debilitó. También se mantuvo bien por encima de la paridad durante la pandemia», concluye BofA en su informe.

La economía española mantiene un crecimiento por encima de su potencial, superando ampliamente las expectativas tras la pandemia, y se sitúa como una de las economías que muestran mayor dinamismo dentro de la zona euro. Esta es una de las conclusiones del capítulo de coyuntura del Informe Económico y Financiero de Esade para el segundo semestre de 2024, elaborado con el apoyo de Banco Sabadell y dirigido por Toni Roldán, director de EsadeEcPol.

Este apartado, a cargo del profesor de Esade Josep M. Comajuncosa y de Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y Senior Fellow de EsadeEcPol, hace una previsión de crecimiento para la economía española de entre el 2,2% y el 2,3% para 2024, y explica cómo su resiliencia durante los dos últimos años se debe, por el lado de la demanda, al aumento en la exportación y el incremento en el consumo, tanto público como, sobre todo, privado.

En términos de consumo privado los autores atribuyen su crecimiento al dinamismo del mercado laboral, la mejora del poder adquisitivo y el ahorro de las familias, y a las medidas de respuesta a la crisis y el esfuerzo fiscal del gobierno, en el caso del público. En el frente de las exportaciones, los autores explican su evolución positiva a través de la recuperación definitiva del turismo y los servicios con alto valor añadido. Por el lado de la oferta, la relativa capacidad de manejar unos costes energéticos al alza en la crisis que siguió a la invasión rusa de Ucrania. A este respecto, los autores del informe destacan la capacidad de España para el almacenamiento de gas natural y el despliegue de energías renovables.

Tres desafíos para la economía española

Sin embargo, la perspectiva que enfrenta la economía española a medio plazo no está exenta de riesgos y así lo refleja Esade en su informe para este segundo semestre de 2024, donde señala tres desafíos: la divergencia en términos de productividad con respecto al resto de países europeos, laescasa inversión privada —aunque con ligero incremento durante los últimos meses debido a las bajadas de tipos y a una mayor confianza—, y la situación fiscal.

En relación con este último reto, los autores recuerdan que, aunque España se encuentre en la senda de descenso del déficit, ésta se ha basado en el aumento de los ingresos fiscales, que también se han visto apoyados por la inflación y el dinamismo de la actividad económica, a través del aumento impositivo, no en la reducción estructural del gasto. Del mismo modo señalan que la deuda pública continúa siendo una preocupación relevante, ya que, pese a haber disminuido, sigue alta comparada con los estándares europeos, y hace aumentar la vulnerabilidad de España ante futuros choques económicos y limita la respuesta fiscal a futuras crisis.

En relación a este último punto, Sofía Rodríguez, subdirectora general y Chief Economist de Banco Sabadell, afirma que “hay que seguir mejorando la situación de las cuentas públicas en España para recobrar espacio fiscal en un entorno de incertidumbre económica y geopolítica a nivel global y de reducción del balance del Banco Central Europeo”. Además, Toni Roldán, director de EsadeEcPol y del Informe Económico y Financiero de Esade, añade que “se debería aprovechar la excelente marcha de la economía y los ingresos extraordinarios provenientes de la inflación y de los fondos europeos para retomar la agenda de reformas pendiente, que permita impulsar el estancamiento secular de la productividad”.

Aterrizaje suave de la economía global

A escala internacional, el Informe Económico y Financiero de Esade explica que el escenario que se ha materializado ha sido el de un “aterrizaje suave” [soft landing], gracias a la reducción de la inflación y a unas cifras de crecimiento modestas pero positivas —más sólidas en Estados Unidos y menos en la zona euro, Reino Unido y Japón—. Esta evolución ha sido fruto, entre otros factores, del aumento de la fuerza laboral en determinadas economías, los cambios en los mercados inmobiliarios, el elevado crecimiento de países emergentes, los avances tecnológicos, y el hecho de que las condiciones financieras se hayan mantenido laxas a pesar de los tipos de interés elevados.

De cara a los próximos meses, la economía global seguirá creciendo a tasas inferiores a las de los años previos a la pandemia debido a unas políticas monetarias todavía con tono restrictivo en los principales países desarrollados y a unas políticas fiscales que perderán peso a la hora de apoyar el crecimiento. En este contexto, la zona euro, que ha sido, de las globales, la economía que menos ha crecido, verá mejorar su rendimiento a finales de año gracias al incremento del consumo de las familias derivado del descenso de la inflación, el aumento de los salarios y la mejora de los términos comerciales —una situación muy similar a la que llegará la economía británica—. Por su parte, Estados Unidos mantendrá un crecimiento saludable y, con una inflación todavía por encima del objetivo, la Reserva Federal se aproximará con cautela a las primeras bajadas del tipo de interés oficial, y en China, las autoridades seguirán abordando el desafío de llevar a cabo un ajuste ordenado del sector inmobiliario mientras el resto de la economía mantiene un crecimiento relativamente estable, aunque con riesgos a la baja.

Riesgos internacionales equilibrados

En cuanto a los riesgos para este crecimiento, que los autores del informe califican como “equilibrados” en línea con las consideraciones del FMI, se encuentran el aumento del precio de petróleo, gas y materias primas, una disminución de la inflación más lenta de lo esperado —con consecuencias en el mercado laboral y en los tipos de interés— y la evolución de la economía china, de la que depende en gran parte el comercio internacional.

La última fuente de riesgo es la creciente fragmentación económica a nivel global, que puede llevar a la reducción de los flujos internacionales de capitales, de la inversión directa en el exterior, lo que reduciría el ritmo de extensión, y de la adopción de nuevas tecnologías, circunstancias que perjudicarían el comercio de mercancía entre bloques. Esta situación, además, se traduciría en pérdidas globales de producción y una mayor volatilidad de las materias primas.

La trigésimo quinta edición del Informe Económico y Financiero de Esade, “Implicaciones de super año electoral«, elaborado con el apoyo de Banco Sabadell, cuenta con los artículos de Antonio Barroso, Managing Director en Teneo para la Eurozona y Associate Professor en Sciences Po; Alicia García Herrero, economista jefe para Asia Pacífico de Natixis y Senior Fellow en Bruegel; Ángel Saz-Carranza, director de EsadeGeo y profesor de Esade; Mateu Tomin, investigador en EsadeGeo, y Vicente Bermejo, profesor adjunto de Finanzas en Esade y miembro del GREF.

Foto cedidaFirma con Quino Fernández, director del BFH y Joan Cavallé, director general de Caja Ingenieros

Fiel a su compromiso con el ecosistema de innovación y emprendimiento en el ámbito financiero, Caja Ingenieros, con un modelo de banca cooperativa, se suma al Barcelona Finance Hub by Aticco (BFH), espacio físico y virtual que reúne al sector financiero para transformarlo a través de la innovación, como Corporate Brand Partner.

A través de esta alianza estratégica, la entidad contribuirá a impulsar el Hub como un centro de referencia en innovación financiera, participando en el desarrollo de nuevas ideas y soluciones para el sector. En este sentido, parte del equipo de innovación de Caja Ingenieros estará presente en el espacio físico del centro, ubicado en el prestigioso edificio de la Bolsa de Barcelona, en el Passeig de Gràcia.

Su presencia les permitirá integrarse en el día a día y fomentar sinergias, conocimientos y experiencias con otros profesionales del ecosistema financiero: desde profesionales independientes, startups y scaleups fintech, insurtech, legaltech y proptech, hasta empresas, grandes corporaciones, asociaciones, fondos de inversión o centros de formación.

“La unión de Caja Ingenieros como Corporate Brand Partner es un gran paso para el Hub y para el ecosistema financiero español. Su experiencia será clave para ayudar en el crecimiento de nuestra comunidad”, indica Quino Fernández, director del Barcelona Finance Hub.

“Estamos muy contentos de poder formar parte de este proyecto con el Barcelona Finance Hub, acercando nuestros más de 55 años de experiencia y compartiendo con el entramado emprendedor nuestra manera de hacer y entender las finanzas, basada en un modelo de gobernanza y de servicios y productos responsables con un claro componente social, principios de nuestro modelo de banca cooperativa. Estoy seguro de que, juntos, impulsaremos un ecosistema financiero innovador e inclusivo”, argumenta Joan Cavallé, director general de Caja Ingenieros.

El Barcelona Finance Hub, gestionado por Aticco tras su adjudicación por la Generalitat de Catalunya, ya cuenta con una comunidad fuerte, compuesta por profesionales del sector, startups, media partners y entidades de formación, además de una serie de proveedores de servicios para esta comunidad.

Fundación Inade celebró una sesión de Espacio Inade con la colaboración de dos de las empresas de su Consejo Asesor: Chubb y WTW.

María Sanchez y Gian Marco Caputi, suscriptores Cyber de medio mercado en Chubb desde 2022 y 2021 respectivamente, presentaron el producto para empresas tecnológicas de esta compañía líder mundial en seguros.

Durante su intervención explicaron las ventajas de trabajar con una aseguradora experta, con una experiencia profunda en el sector como la que tiene Chubb y las diferentes soluciones que propone la aseguradora para empresas tecnológicas, detallando los distintos tipos de cobertura. Hablaron de la evolución drástica en el sector, analizando el perfil de las empresas que lo componen, y dieron ejemplos de los riesgos más habituales a los que se enfrentan estas empresas tecnológicas utilizando casos prácticos. Terminaron su contribución indicando las ventajas de unificar coberturas para tener una protección completa.

En segundo lugar, intervino Ulysses Grundey, director de D&O y Riesgo Reputacional de WTW, para hablar sobre la importancia de los seguros de responsabilidad civil para administradores y directivos (D&O).

“¿Qué es lo que les quita el sueño a los directivos?”, así comenzó Grundey su presentación, explicando que, desde el año 2016, una de las principales preocupaciones de los gerentes de las empresas son los ciberataques y la pérdida de datos. Este año ha destacado la preocupación por la salud y la seguridad de los trabajadores, una inquietud que viene motivada por el aumento de la tendencia a reclamar.

“Ser gerente de una compañía supone una exposición personal al riesgo, ya que a todos los consejeros y directivos se les aplica el mismo régimen de responsabilidad legal sea cual sea el tamaño de la sociedad. Por tanto, pueden llegar a enfrentarse a los mismos tipos de demandas, como, por ejemplo, accionistas defraudados, competidores con acusaciones de plagio de algún producto o hasta empleados de la misma empresa, inversiones mal realizas, mala praxis en materia laboral o infracciones fiscales, que no son patrimonio exclusivo de las grandes empresas. Y cualquiera de estos posibles errores pueden suponer para la empresa daños económicos, de reputación y hasta de tipo penal para el directivo y su entorno más cercano”, apuntó Ulysses Grundey

Se destacó la conveniencia de contar con un seguro adecuado de D&O, cuyo objetivo es reducir el riesgo de la responsabilidad asumida por los altos cargos y consejeros en el ejercicio de sus funciones.

También se recordaron cómo funcionan este tipo de pólizas, en las que el tomador es la empresa y los asegurados son los miembros del Órgano Ejecutivo de Administración de la compañía, formado por Administradores y Consejeros. También pueden considerarse asegurados los empleados que ostenten funciones de alta dirección, personas con determinados cargos en empresas filiales y participadas, y los cónyuges, parejas de hecho, herederos o representantes legales de los asegurados.

Por último, se presentaron varios casos prácticos que ilustraron cómo las soluciones de seguros de D&O de WTW han ayudado a empresas a navegar situaciones complejas, minimizando el impacto negativo y protegiendo los intereses de los directivos.

Banco Santander y Google han alcanzado un acuerdo para ofrecer formación gratuita en inteligencia artificial (IA) destinada a mayores de 18 años de cualquier país.

El ‘curso Santander | Google: Inteligencia Artificial y Productividad‘, que se estrena en la plataforma Santander Open Academy en español, inglés y portugués, permitirá a los usuarios aprovechar el potencial que ofrece esta tecnología para aplicarlo tanto en su vida laboral como personal. Mejorar la productividad, adquirir conocimientos básicos y desarrollar las habilidades necesarias para automatizar tareas, generar ideas y resolver problemas de forma más eficiente, serán algunos de los resultados obtenidos con esta formación.

Para Rafael Hernández, director global adjunto de Santander Universidades, “está fuera de toda duda que la IA está revolucionando nuestro día a día, especialmente los entornos laborales con un impacto directo en la creación de nuevas oportunidades y perfiles profesionales. Este curso supone una importante aportación de herramientas para mejorar competencias profesionales, generando una mayor competitividad laboral y una adaptación efectiva a las demandas del mercado actual y futuro”.

«Estamos muy contentos de asociarnos con Banco Santander para ofrecer esta formación gratuita y accesible sobre IA a cualquier persona, en cualquier lugar del mundo», ha dicho Cova Soto, directora de Marketing de Google España y Portugal. «Esta colaboración refleja nuestro compromiso compartido de democratizar la educación en IA y empoderar a las personas con las habilidades que necesitan para prosperar en la era digital. Creemos que al hacer que el conocimiento y las herramientas de IA estén disponibles para todas las personas, podemos desbloquear nuevas oportunidades para el crecimiento personal y profesional».

Contenido del curso

El curso ofrecido por Banco Santander y Google está diseñado para ser accesible a todos, independientemente de su experiencia técnica previa. Se imparte en un lenguaje sencillo y directo, facilitando la comprensión de los conceptos fundamentales de la IA y su creciente influencia en el mundo laboral. Los participantes adquirirán las siguientes habilidades y conocimientos:

Fundamentos de la IA: comprenderán los principios básicos de la inteligencia artificial y cómo está transformando diversos sectores.

Aplicaciones prácticas de la IA: aprenderán a utilizar herramientas de IA como Gemini, de Google, para optimizar su productividad en el trabajo diario.

Creación de peticiones efectivas: desarrollarán la capacidad de generar peticiones claras y precisas para obtener los mejores resultados de las herramientas de IA.

Este curso es una oportunidad única para que profesionales de todos los ámbitos se familiaricen con la IA y adquieran habilidades prácticas para aprovechar su potencial en su vida laboral. Al finalizar, os usuarios recibirán un certificado que acreditará la formación recibida.

Santander y su apoyo a la educación, la empleabilidad y el emprendimiento

Banco Santander mantiene una apuesta pionera y consolidada por la educación, la empleabilidad y el emprendimiento, que desarrolla desde hace más de 27 años y le distingue del resto de entidades financieras del mundo. El banco ha destinado más de 2.300 millones de euros y ha apoyado a más de 1,5 millones de personas y empresas a través de acuerdos con más de 1.200 universidades. A través de Santander Open Academy, ofrece acceso a un amplio abanico de formación para la mejorara de competencias con cursos 100% subvencionados, contenidos formativos gratuitos y becas con universidades e instituciones líderes de todo el mundo. Además, ha sido reconocida como una de las empresas que más están contribuyendo a cambiar el mundo a mejor, según la lista de la revista de la revista Fortune ‘Change the World’ 2023 (www.santander.com/universidades).

La patronal catalana Pimec ha alertado sobre las repercusiones que la OPA hostil de BBVA sobre Banco Sabadell podría tener en las pequeñas y medianas empresas (pymes) españolas. Según un informe reciente de la organización, la fusión de ambas entidades reduciría el acceso al crédito de las pymes en un 8%, lo que se traduciría en 54.000 millones de euros menos para este crucial sector de la economía.

Jordi Solé Tuyá, director ejecutivo de Kreedit, realiza un análisis detallado del informe de Pimec y de las posibles consecuencias de la OPA hostil y posible fusión entre entidades. Solé Tuyá subraya que “lo que puede afectar a las pymes no es la OPA de BBVA sobre Banco Sabadell, sino la hipotética posterior fusión entre ambas”. Explica que, aunque la OPA podría prosperar, la fusión dependerá de la autorización del Gobierno. “Esta hipotética fusión es perjudicial para los clientes porque reducirá la competencia y derivará en un incremento de los costes bancarios”.

El analista también destaca los las “consecuencias devastadoras” que tendría para las pymes que actualmente obtienen financiación de ambas entidades. “Para las pymes que estén obteniendo financiación de BBVA y Banco Sabadell, la fusión supondrá una reducción de la financiación, lo que se traducirá en la obligación de devolver la deuda antes de lo previsto, con la merma de liquidez que ello les producirá”.

Además, advierte sobre las implicaciones laborales de la fusión, que también es perjudicial para los empleados de ambas entidades, “puesto que uno de los motivos que justifican la fusión es la sinergia en costes, que se logrará mediante el despido de empleados, tanto de los servicios centrales como del personal de oficinas”.

En cuanto a los beneficiarios de la fusión, Solé Tuyá lo tiene claro: “La fusión es beneficiosa únicamente para los accionistas de BBVA, que ya se han posicionado a favor de forma prácticamente unánime, y probablemente para los accionistas del Banco Sabadell”.

En un contexto en el que la innovación está provocando cambios significativos en el mercado inmobiliario, la colaboración entre empresas tradicionales y proptechs -compañías tecnológicas inmobiliarias- se presenta como una estrategia fundamental para superar los desafíos asociados al real estate y para aprovechar las oportunidades que ofrece. Tal y como revela el estudio de Solvia ‘Análisis y perspectivas del mercado proptech en España 2024’, elaborado en colaboración con TheFringe/LABS a partir de encuestas a compañías del sector inmobiliario (startups y tradicionales), el 76,6% de las empresas tradicionales trabaja con una o más empresas proptechs para el desarrollo de su actividad. De ellas, el 43,3% afirma hacerlo, pero de forma puntual, el 13,3% lo hace de manera continuada con una sola tecnológica, el 6,7% coopera con dos y el 13,3% con tres o más.

“Aunque todavía de una manera moderada, estas cifras demuestran que las alianzas estratégicas entre el ámbito empresarial tradicional y el tecnológico van creciendo gracias a la eficiencia en las operaciones inmobiliarias que proporciona la implementación de soluciones tecnológicas avanzadas como la IA, el machine learning o la analítica de datos. No obstante, todavía existen ciertas barreras que deberemos superar para que la dimensión de su aplicación sea completa en todos los ámbitos”, indica Ernesto Ferrer- Bonsoms, director de Negocio Real Estate de Solvia.

Dentro de la cadena de valor del inmobiliario, hay unas determinadas áreas en las que se ha percibido mucho más interés, siendo aquellas que están impulsando en mayor medida el auge de este ecosistema. Estas son la gestión de inmuebles (con un 64,7% de proptech que lo percibe así y un 63,3% de tradicionales que también tiene esta percepción) y la comercialización de servicios (58,8% y 56,6%, respectivamente).

Un mercado en auge

El interés por este ecosistema innovador sigue creciendo, ya que el 72,2% de las empresas tradicionales y tecnológicas ha detectado un aumento significativo o moderado en el interés por trabajar con proptechs, lo que demuestra que cada vez hay un mayor grado de colaboración por las ventajas que supone para optimizar procesos, mejorar la eficiencia u ofrecer una experiencia más personalizada y ágil a los clientes. Únicamente el 4,2% ha percibido una disminución, mientras que el 23,6% opina que se ha mantenido estable.

A la hora de puntuar esta disposición a colaborar con las proptechs, el informe revela que el 6,9% cree que hay un interés muy alto, calificándolo con un 5 sobre 5, mientras que el 26,4% le otorga 4 puntos sobre 5. El grueso de respuestas (43,1%) coincide en que el nivel de alianzas todavía se podría considerar como medio, puntuándolo con un 3 sobre 5. Por su parte, el 23,6% de las entidades opina que todavía existe un interés reducido por colaborar con este tipo de startups: el 15,3% puntúa con un 2 sobre 5 esta predisposición a trabajar con proptechs, y el 8,3% con 1 sobre 5.

Perfil de las proptechs españolas: microempresas, con modelo B2B y con una facturación anual inferior a 500 mil euros

Una proporción significativa de las empresas proptechs se encuentra todavía en una etapa de crecimiento y consolidación. Según el estudio realizado por Solvia, el 57,1% de las tecnológicas encuestadas registró en 2023 una facturación inferior a 500 mil euros, y el 54,3% cuenta con una plantilla de entre 1 y 10 empleados.

Respecto a su modelo de negocio, el Business to Business (B2B) es, actualmente, el predominante entre las tecnológicas españolas de este sector (44,1%) y, en cuanto a los servicios que ofrecen, el 14,7% están especializadas en marketplaces, sirviendo de intermediario entre compradores y vendedores, otro 14,7% ofrece soluciones de inversión, y el 11,8% de las proptech se dedica al software CRM (Customer Relationship Management) o al Big Data. El resto está especializado en otros ámbitos.

A la hora de hacer previsiones para este año, la mayoría, un 91,2%, espera un crecimiento en la facturación de su compañía, el 73,5% prevé aumentar su plantilla y el 67,7% también estima incrementar los precios de los servicios o productos que ofrece, por lo que hay una confianza positiva.

Para lograr este objetivo y consolidar su posición en el mercado, las proptechs han establecido como prioridades clave este ejercicio ampliar de su gama de productosy servicios inmobiliarios (64,7%), fijar alianzas estratégicas con empresas tradicionales (47,1%), captar financiación adicional (41,2%), incrementar su inversión en investigación, desarrollo e innovación (I+D+I) (32,4%) y la expansión internacional (26,5%).

Situación del mercado proptech

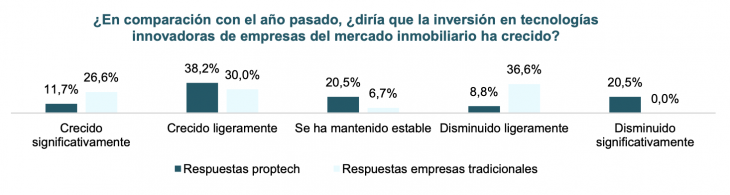

En comparación con el año anterior, el 66,7% del total de compañías del sector inmobiliario encuestadas -tecnológicas y no tecnológicas- ha percibido un crecimiento del ecosistema proptech en el último año. Concretamente, el 16,7% afirma que el aumento ha sido significativo, mientras que la mitad los encuestados, el 50%, percibe un crecimiento más moderado.

De igual modo, opinan que, en comparación con el año pasado, la inversión en tecnologías innovadoras ha crecido. Analizando la opinión de cada tipo de compañías encuestadas, el 38,2% de las tecnológicas indica que ha crecido ligeramente, mientras que el 11,7% señala que ha aumentado significativamente. Desde la perspectiva de las empresas tradicionales, estas cifras de crecimiento son algo diferentes, ya que un 26,6% observa un incremento significativo, y el 30% un crecimiento ligero.

Destaca también que el 20,5% de las protechs opina que la inversión ha disminuido significativamente, una percepción con la que ninguna compañía tradicional está de acuerdo.

Gracias al desarrollo de la presencia e inversión en soluciones tecnológicas, el número de proptechs también está creciendo, aunque todavía no a un ritmo acelerado. En este sentido, el 18,1% de proptechs y tradicionales cree que el número de nuevas tecnológicas del sector inmobiliario ha aumentado significativamente en el último año, y el 41,7% opina que lo ha hecho ligeramente. Es decir, más de la mitad opina que hay más empresas que hace un año. Por el contrario, un cuarto (25%) considera que no ha habido cambios respecto a 2023 y el 33,4% afirma que ha disminuido, ya sea de manera significativa o moderada.

Los consumidores como principales impulsores del sector

Atendiendo al comportamiento de los consumidores, el 91,7% de las empresas, tanto tecnológicas como tradicionales, ha observado cambios significativos en relación con la innovación y los servicios proptech en el último año. De hecho, para el 44,4%, este cambio de actitud en los clientes ha impulsado el crecimiento del mercado proptech en el último año.

El principal avance en la experiencia del usuario gracias a los servicios proptech ha sido, para el 38,9% del total de empresas encuestadas, la mayor integración de funciones y servicios en una única plataforma, permitiendo disfrutar de una experiencia más fluida al facilitar el acceso y uso de diversas herramientas y otros servicios desde un mismo punto. El 30,6% también menciona que las mejoras en la usabilidad y navegación han sido cruciales. Estos cambios han incluido sitios web más intuitivos, con diseños más limpios y accesibles, así como la optimización de procesos para que los usuarios puedan realizar sus tareas de forma más eficiente. Por su parte, la personalización de la experiencia del usuario es un avance clave para el 16,7% de los encuestados. La capacidad de adaptarse según las preferencias y necesidades de cada cliente ha contribuido a una mayor satisfacción.

Por tanto, aunque la cooperación entre empresas tradicionales del sector inmobiliario y las proptechs es fundamental a la hora de impulsar la innovación y enfrentar los desafíos del mercado, el interés en trabajar con startups tecnológicas todavía es moderado. Sin embargo, ya se observa un crecimiento progresivo en estas alianzas. Con la mirada puesta en el futuro, el sector proptech mantiene unas expectativas de crecimiento muy positivas, aunque el aumento en su facturación y empleados, entre otros, dependerá de factores como el nivel de inversión en tecnologías o el comportamiento de los consumidores con relación a la innovación y los servicios proptech.

La subida de los tipos de interés a largo plazo aumenta los riesgos para la sostenibilidad de la deuda soberana, sobre todo porque los controles institucionales y del mercado financiero sobre el endeudamiento excesivo de los países ricos son más débiles que hace varios años. Es probable que las ratios deuda/PIB de la mayoría de los países del G7 sigan aumentando. Las normas fiscales de muchos de sus gobiernos —debilitadas aún más durante la crisis pandémica— son insuficientes para frenar el creciente endeudamiento, mientras que las actuales condiciones de intereses más altos complicarían la consolidación fiscal.

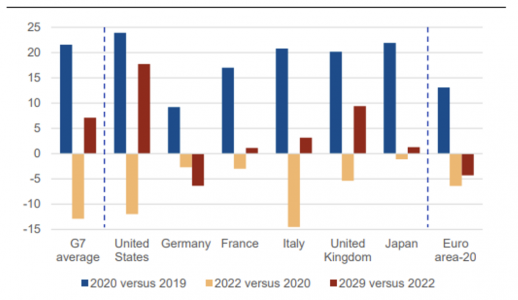

Es poco probable que las elecciones de varios de países del G7 –Francia (rating AA y perspectiva negativa), Reino Unido (AA/estable) y Estados Unidos (AA/negativa)- den lugar auna inversión de la trayectoria de su deuda tras las elecciones. Prevemos que la deuda de las administraciones públicas del G7 aumentará hasta el 135,2% del PIB en 2029, acercándose al reciente máximo de 2020 del 139,6% (Gráfico 1). Este aumento se debe principalmente al incremento de la deuda estadounidense, el prestatario «sin riesgo» de referencia en el mundo.

Gráfico 1: Las ratios de deuda del G7 disminuyeron en 2020-22, pero desde entonces han aumentado

Cambios en las ratios de deuda de las administraciones públicas, pps del PIB

Nota: El G7 es una media ponderada por el PIB nominal en términos de dólares nominales (EE.UU.) de las previsiones de deuda de Scope sobre los países del G7, excluido Canadá; las previsiones del IMFWEO se asumen para Canadá (que no está previsto por Scope). Fuente: Eurostat, FMI y previsiones de Scope Ratings.0

La relación deuda/PIB de Estados Unidos aumentará independientemente del resultado de las elecciones de 2024

Como emisor del activo seguro mundial, Estados Unidos tiene menos incentivos para recortar su deuda a pesar de las advertencias de las agencias de rating y los organismos de control fiscal sobre los riesgos fiscales a largo plazo. Independientemente del resultado de las próximas elecciones presidenciales y al Congreso, esperamos que la deuda estadounidense siga aumentando. El techo de la deuda sigue siendo el único elemento dentro del marco fiscal de Estados Unidos con verdadera fuerza para hacer cumplir la rectitud presupuestaria. Sin embargo, desgraciadamente también introduce un riesgo de impago técnico cada uno o dos años.

Si, a estas alturas, se necesita una amenaza inminente de impago para obligar a aplicar recortes comparativamente moderados de la Ley de Responsabilidad Fiscal de 2023, se subrayan las presiones que podrían ser necesarias para garantizar una trayectoria estable de la deuda. En cuanto a nuestro rating AA de los Estados Unidos, la combinación del riesgo del techo de deuda a largo plazo, la elevada fragmentación política y los déficits fiscales elevados y sostenidos son los principales factores negativos del rating, algo en lo que hemos hecho énfasis para nuestra perspectiva negativa. Se prevé que la deuda de las administraciones públicas estadounidenses aumente hasta el 137,8% del PIB en 2029, superando el máximo de 2020 del 132%.

Trayectorias alcistas de la deuda francesa e italiana

Dentro de la zona del euro, Francia es la fuente de preocupaciones intensificadas de una crisis fiscal regional más profunda después de que el presidente Emmanuel Macron convocara elecciones parlamentarias anticipadas. Un parlamento con una mayor representación tanto de grupos de extrema derecha como de extrema izquierda, posiblemente obligue a Macron a aceptar un primer ministro de un partido de la oposición, creando una incertidumbre política adicional.

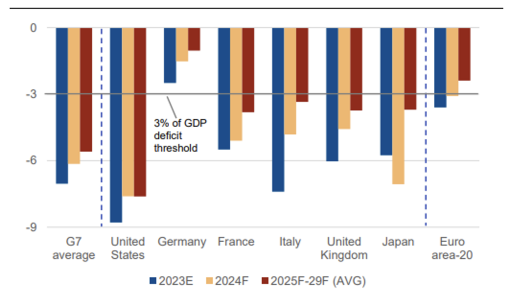

Esperamos déficits superiores al 3% del PIB hasta 2029 (Gráfico 2) – incluso antes de cualquier cambio político después de las elecciones que pueda obstaculizar la consolidación presupuestaria programada. El aumento de la deuda francesa —que aumentará gradualmente hasta el 113% del PIB en 2029, desde el 110,6% de finales del año pasado— podría causar mayor malestar de los inversores.

Para evitarlo, el nuevo gobierno francés debe cooperar con sus vecinos de país y de la UE y llevar a cabo una consolidación fiscal coherente. La ampliación del diferencial de los bonos soberanos OAT a 10 años frente a los bunds alemanes por encima de 25 puntos básicos desde que Macron convocó las elecciones anticipadas tras las elecciones europeas de principios de junio es material. El diferencial podría ampliarse más fácilmente si se cuestiona la sostenibilidad de la deuda francesa.

Gráfico 2: Los déficits presupuestarios del G7 seguirán siendo elevados, salvo el de Alemania Saldo de las administraciones públicas, % del PIB

Para evitarlo, el nuevo gobierno debe mantener relaciones de cooperación con los vecinos de Francia y la Unión Europea y llevar a cabo una consolidación fiscal coherente. La ampliación del diferencial de los OAT a 10 años frente a los bunds alemanes por encima de 25 pb desde que Macron convocó las elecciones anticipadas tras las elecciones europeas de principios de junio es material. El diferencial podría aumentar aún más si se cuestiona la sostenibilidad de la deuda francesa.

Las posibilidades de que la situación de Francia se contagie a la zona del euro son modestas, de momento; Italia, sin embargo, está en el punto de mira

El contagio de la situación de Francia a otros mercados soberanos de la zona del euro ha sido moderado hasta el momento. Los Estados miembros de la UE con menor rating, Italia (BBB+/estable) y Grecia (BBB-/estable), han experimentado una ampliación de los diferenciales a 10 años de entre 10 y 20 puntos básicos desde las elecciones europeas.

Aun así, se prevé que la deuda italiana aumente ligeramente hasta el 143,6% del PIB en 2029, desde el 137,3% de finales de 2023. Esperamos que Italia no alcance un déficit presupuestario del 3% del PIB compatible con los límites de Maastricht hasta 2028.

La Comisión Europea recomendó el mes pasado un procedimiento de déficit excesivo para Francia e Italia, entre otros países. Aunque esto no elimina el acceso al TPI, sí eleva los obstáculos de elegibilidad. En consecuencia, el BCE podría confiar más en la comunicación y en la flexibilidad del programa de compras de emergencia en caso de pandemia (PEPP, por sus siglas en inglés) como primeras líneas de defensa de la estabilidad financiera de la zona del euro.

La falta de una política monetaria independiente significa que los prestatarios de la zona euro siguen siendo más vulnerables a las ventas masivas del mercado de bonos que los países de fuera de la unión monetaria, como Estados Unidos. Aunque las innovaciones políticas introducidas en el Eurosistema desde la crisis del euro y la pandemia, como el PEPP, han mejorado en parte la capacidad de los responsables políticos de la unión monetaria para hacer frente a las crisis asimétricas, la mayor susceptibilidad de los prestatarios de la zona del euro a los riesgos del mercado no les libra de los riesgos del mercado.

No obstante, la mayor susceptibilidad de la zona euro a los cambios en el sentimiento de los inversores probablemente reduzca el riesgo moral derivado de las expectativas de que un país del G7 pueda contar necesariamente con el apoyo de la autoridad monetaria en caso de turbulencias financieras. La minicrisis presupuestaria del Reino Unido se resolvió rápidamente tras la intervención del Banco de Inglaterra. La mayor rigidez de los mercados financieros para los países de la zona del euro puede explicar en parte unas previsiones de deuda pública comparativamente más benignas, con una ratio media que desciende hasta el 87% del PIB en 2028, desde el 88,7% de 2023. Esto incluye una previsión de déficit ligeramente inferior al 3% del PIB a nivel de la zona euro para 2025.

Reino Unido: aumento del riesgo de deuda para la rating soberana

Reino Unido, calificado AA con perspectiva de rating Estable, se encuentra en una situación similar a la de Estados Unidos al enfrentarse a un aumento significativo de la deuda de las administraciones públicas hasta el 110% del PIB en 2029 desde el 101% en 2023. Es poco probable que los recuerdos de la minicrisis presupuestaria de dos años antes basten por sí solos para garantizar una política fiscal estricta tras las elecciones parlamentarias.

El Partido Laborista, el vencedor en las elecciones generales, ha descartado aumentar el impuesto sobre la renta, el impuesto de sociedades o las cotizaciones a la seguridad social. Esto limita el margen de maniobra presupuestaria del partido para estabilizar la trayectoria de la deuda, a falta de depender de una inflación muy alta y/o de unas expectativas de crecimiento poco realistas. Es probable que el gasto público en los próximos años sea significativo. Sin políticas del gobierno para frenar el endeudamiento, esta trayectoria de la deuda podría ejercer una mayor presión a largo plazo sobre el rating crediticia del Estado.

Mejora de las perspectivas para Japón

Mientras tanto, recientemente hemos revisado nuestras perspectivas para otro país del G7: Japón (rating A) a Estable, desde Negativa, ya que una inflación más duradera, que rompe un larguísimo historial de deflación, respalda las perspectivas de la deuda pública.

La deuda en relación con el PIB ha descendido desde los máximos alcanzados tras la crisis del Covid.

Sin duda, la deuda media en relación con el PIB de los países del G7 ha disminuido desde sus máximos pandémicos. A escala mundial, las ratios de deuda de las administraciones públicas han disminuido desde 2020 hasta la actualidad. Esto incluye a la zona del euro en su conjunto, que pasó del 97% del PIB en los máximos de 2020 al 89% a finales del año pasado. Estados Unidos se desendeudó del 132% al 122% en el mismo periodo, al igual que el Reino Unido, del 106% al 101%, mientras que la deuda de Italia se corrigió bruscamente del 155% al 137%. La deuda de Japón también se redujo hasta el 252% en 2023, desde el 258% de 2020. Esto se debió a una recuperación post-pandémica inusualmente fuerte a medida que las economías se reabrían y a una fase subsiguiente de elevada inflación.

Esta corrección más temprana de la relación deuda/PIB proporciona a los gobiernos cierto margen fiscal adicional para absorber los aumentos. La mayoría de los gobiernos del G7 pueden, en principio, sostener ratios de deuda pública mucho más elevados que otros estados debido a su importante tolerancia al endeudamiento.

No obstante, el cambio de las perspectivas de que los tipos se mantengan más altos durante más tiempo cambia las cosas. El aumento de la deuda respecto al PIB cuestiona la sostenibilidad de la deuda a largo plazo y limita el margen presupuestario de los gobiernos a corto plazo. Antes de la crisis pandémica, la prevalencia de tipos ultrabajos garantizaba que los pagos de intereses disminuyeran incluso cuando los gobiernos aumentaban su endeudamiento. Hoy, la proporción del gasto público que sirve a la deuda pública aumenta según la deuda más antigua a bajo coste se refinancia a tipos más altos, incluso sin cambiar el volumen de endeudamiento.

Las economías del G7 con una deuda pública creciente -como Francia, Italia, el Reino Unido y Estados Unidos- deben encontrar la forma de reforzar sus marcos fiscales y lograr una consolidación presupuestaria adecuada, incluso teniendo en cuenta las ventajas institucionales de que disponen. Cada uno de ellos se enfrenta a un gasto más oneroso en defensa, digitalización, medio ambiente y bienestar social, lo que genera presiones inevitables sobre los balances.

Alemania es un caso atípico: ¿está la disciplina fiscal socavando el crecimiento a largo plazo?

Por el contrario, entre los países del G7 que se disponen a recortar sus ratios de deuda pública se encuentra Alemania (AAA/Perspectiva Estable), donde la prudencia fiscal histórica se mantiene con normas de equilibrio presupuestario y el freno de la deuda. A diferencia de la mayoría de los demás gobiernos del G7, Alemania se ha fijado unos déficits fiscales inferiores al 2% del PIB este año y en los próximos años. Esta disciplina fiscal da margen al Gobierno para seguir reduciendo la deuda, incluso cuando disminuye el papel de la inflación como soporte de los recientes descensos de la deuda.

Sin embargo, Alemania se enfrenta al reto de necesitar importantes inversiones para modernizar las infraestructuras públicas y adaptar su base industrial a los desafíos, desde el cambio hacia una mayor dependencia de las energías renovables y el suministro de gas natural no ruso hasta el creciente proteccionismo que obstaculiza el crecimiento de las exportaciones. Una economía alemana más pujante contribuiría a su vez a impulsar el crecimiento de las economías vecinas y a apoyar la sostenibilidad de sus mayores ratios de deuda.

Tribuna elaborada por Dennis Shen, analista de Scope Ratings