Resulta alentador ver que los fundamentales se están volviendo más favorables en otros mercados fuera de Estados Unidos. En las áreas en las que la valoración y los fundamentales armonizan bien, creemos que las acciones podrían volver a subir de forma más consistente.

En Europa, por ejemplo, el producto interior bruto creció más rápido de lo esperado en el Reino Unido y la Unión Europea en el primer trimestre de 2024.1 Los indicadores de inflación también bajaron, lo que llevó a Suiza a emprender recortes de tipos en marzo y a Suecia en mayo. Asimismo, el crecimiento de los beneficios mejoró, ya que más empresas que el promedio superaron las expectativas de los analistas.2

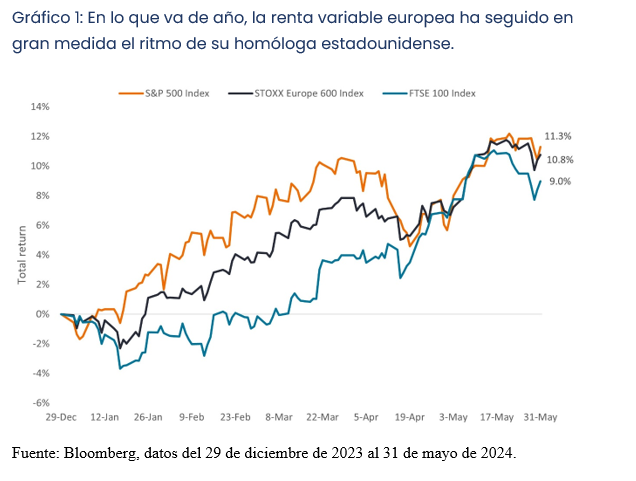

En consecuencia, los índices europeos vienen cotizando prácticamente a la par que los estadounidenses en lo que va de año (Gráfico 1), y hay razones para creer que la buena racha puede continuar, ya que la reducción de existencias en el sector manufacturero durante unos 18 meses está llegando a su fin 3 y tanto el Banco de Inglaterra como el Banco Central Europeo han señalado la posibilidad de aplicar al menos un recorte de tipos en 2024. Europa también se ha forjado su propio grupo de líderes de megacapitalización en sectores como atención sanitaria, semiconductores y venta minorista. Además, el aumento del gasto militar del 62 % con respecto a hace una década está engrosando las carteras de pedidos de los contratistas de defensa europeos.

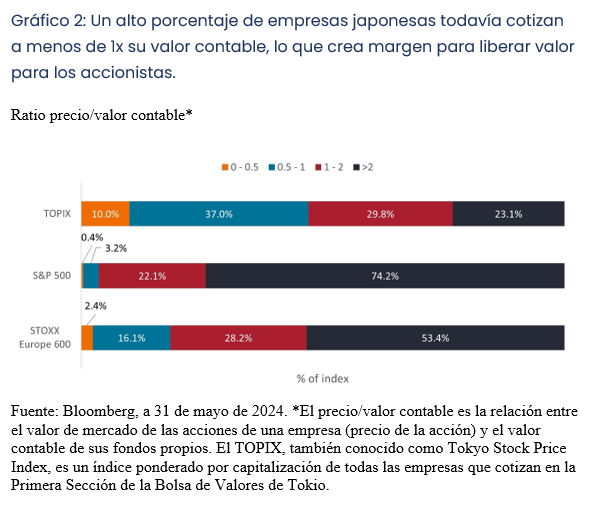

Entre tanto, en Japón, la década de reformas favorables a los accionistas está empezando a dar frutos. En 2023, la Bolsa de Tokio finalizó un plan de estructuración del mercado que exigía a las empresas centrarse en aumentar el valor corporativo y la rentabilidad, o arriesgarse a ser excluidas de la Bolsa. Desde entonces, las empresas han trabajado para ser más eficientes con el capital y mejorar su gobierno corporativo. Los resultados están a la vista: este año, los dividendos y las recompras de acciones aumentaron a un ritmo récord y la titularidad de acciones ordinarias se ha ido expandiendo.

Al mismo tiempo, la inflación finalmente se ha reactivado en el país, lo que ha permitido a las empresas japonesas subir los precios y los salarios por primera vez en décadas. Estas tendencias, sustentadas por valoraciones aún bajas para muchos valores japoneses, han contribuido a impulsar una reaceleración del mercado de renta variable japonés, con más margen de recorrido potencial.

En mercados emergentes, India está tomando medidas para convertirse en un centro de fabricación alternativo para el comercio mundial. La Política Nacional de Electrónica de 2019, por ejemplo, introdujo nuevos incentivos para fomentar la producción de componentes electrónicos básicos (entre ellos, chipsets, fibras ópticas y componentes para energía limpia). A esto le siguió el plan de incentivos vinculados a la producción, lanzado en 2020, que ofrece subsidios para expandir la capacidad de fabricación en múltiples industrias, incluidas la automotriz, la farmacéutica y dispositivos médicos, la energía solar y la electrónica. Ambos programas, al combinarse con el bajo coste de la mano de obra, inversiones en infraestructuras y el entorno favorable a las empresas de India, han propiciado un aumento de la inversión extranjera y nacional en el país que, a nuestro juicio, no ha hecho más que comenzar.

Pensamos que es un buen momento para la inversión basada en los fundamentales, y seguimos alentados por las perspectivas de la renta variable, tanto dentro como fuera de Estados Unidos. En nuestra opinión, la posibilidad de generar valor para los accionistas se ha vuelto más convincente en diversas áreas del mercado global.

Tribuna de Marc Pinto, director de renta variable de América en Janus Henderson, y su homólogo de renta variable de EMEA y Asia-Pacífico, Lucas Klein.

1 Comisión Europea, «Spring 2024 Economic Forecast: A gradual expansion amid high geopolitical risks», 15 de mayo de 2024.

2 LSEG. Basado en empresas del STOXX 600 que habían presentado resultados relativos al primer trimestre de 2024 a 14 de mayo de 2024.

3 «El desabastecimiento de acero llega a su fin en Europa, pero los clientes siguen siendo cautelosos, afirma ArcelorMittal» (EUROMETAL, 3 de mayo de 2024); “European chemicals: destocking done, now what?” (Reuters, 4 de abril de 2024)

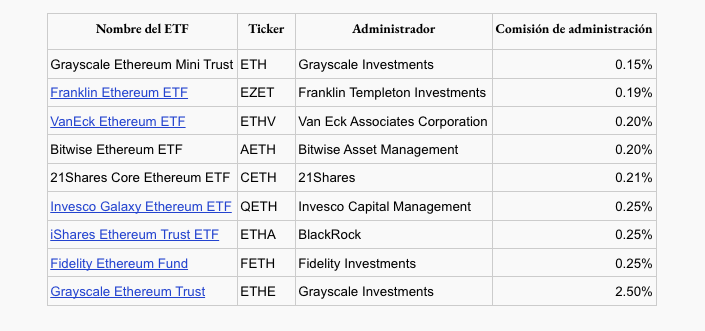

A finales de mayo, la SEC aprobó los ETFs de ethereum al contado, siguiendo la estela de lo que hizo con el bitcoin en enero de este año. Sin embargo, no ha sido hasta el martes de esta semana cuando se han producido los primeros lanzamientos de productos. ¿El motivo? Faltaba que la SEC aprobara las presentaciones S-1 de los gestores que querían lanzar vehículos de este tipo.

“La SEC ya había aprobado los formularios 19b-4 para permitir que las bolsas cotizaran los ETFs de ethereum al contado en mayo, y la aprobación de las aplicaciones S-1 fue el paso final para el lanzamiento de los ETFs al contado para los inversores. Los detalles sobre cada ETF de ethereum al contado de los emisores también están disponibles en sus respectivos sitios web, lo que refuerza la inminencia de su lanzamiento”, explica Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

Cuando los ETFs de bitcoin al contado se aprobaron y se lanzaron, se observó una “guerra” de comisiones. Esta misma tendencia se está empezando a detectar en los primeros cuatro días de ETFs de ethereum al contado. Según el analista de ETFs de Bloomberg, James Seyffart, siete de las 10 aplicaciones tienen exenciones de fondos inicialmente, mientras que cinco tienen una tarifa inicial del 0%.

“El ETF ETHE de Grayscale tiene la tarifa de gestión más alta de todas las aplicaciones de ETFs de ethereum al contado, con un 2,5%, lo que ha llevado a algunos analistas a especular que veremos salidas significativas de este ETF, con los inversores rotando hacia los ETFs de tarifas más bajas, como vimos con el ETF de bitcoin al contado de Grayscale, GBTC. Sin embargo, el Grayscale Ethereum Mini Trust, un derivado del fondo de inversión ETHE, tendrá una tarifa de gestión del 0,15%, siendo actualmente el ETF con la tarifa más baja después de las exenciones”, apunta Peters.

Tal y como destaca Omar Larré, CFO de Fintual, BlackRock y Fidelity han establecido una tarifa de administración de 0,25% para sus productos. «BlackRock ofrecerá una reducción durante los primeros 12 meses o hasta alcanzar 2.5000 millones de dólares en activos, mientras que Fidelity la eximirá hasta finales de año sin límite de activos», matiza.

El resto de las firmas especializadas en criptomonedas también han anunciado sus comisiones: 21Shares cobrará un 0,21%, Bitwise un 0,20%, ambas con incentivos adicionales y Franklin Templeton ha propuesto una comisión del 0,19%. «Estas comisiones competitivas reflejan los esfuerzos de los emisores por captar inversionistas en el nuevo mercado de ETFs de ethereum al contado», afirma Larré.

Transformación de la industria

A pesar de la noticia positiva del lanzamiento de un ETF de ethereum al contado, el ethereum cayó un 2,6% frente al bitcoin la semana pasada. Veremos si el ethereum puede superar a sus pares en las próximas semanas una vez que los ETFs se lancen y comiencen las nuevas entradas.

Sin embargo, las perspectivas son positivas. Según explica Mireya Fernández, Country Lead del Sur de Europa y MENA de Bitpanda, el ETF de Ethereum, al igual que el de Bitcoin, hará que fluya más capital institucional hacia ethereum, lo que en última instancia podría reducir la volatilidad y favorecer aún más su precio.

“En cierto modo, esta aprobación supone una decisión histórica porque demuestra que la aprobación del ETF de bitcoin no fue un hecho aislado. El sector se encuentra en el inicio de un viaje muy emocionante que, incluso, podría ir más allá de Bitcoin y Ethereum. Esta decisión no tendrá un impacto directo en los inversores europeos ya que estos ETFs solo estarán disponibles en Estados Unidos. Sin embargo, esta nueva situación sí que tendrá un gran impacto al permitir una mayor adopción de esta clase de activos por parte de los inversores institucionales. Al fluir más capital de inversores institucionales hacia los activos digitales, se generará una mayor estabilidad, positiva a largo plazo en la demanda”, concluye Fernández.

En opinión de Nathan Gauvin, CEO de Gray Digital, plataforma de gestión de patrimonio, la aprobación de ambos productos por parte de la SEC tendrá un efecto transformador para la industria. “En primer lugar supone una mayor accesibilidad para los inversores institucionales que anteriormente estaban limitados por problemas de cumplimiento, y una garantía regulatoria ya que el producto financiero ofrece supervisión que la compra/almacenamiento de tokens individuales no tiene”, afirma Gauvin.

A estos motivos añade dos más: “Permite diversificar la cartera, ya que una asignación del 5% de un fondo a ETFs de bitcoin/ethereum proporciona una exposición que los bonos/acciones tradicionales no pueden ofrecer. Y demuestra la madurez del mercado, al consolidarse el espacio de los activos digitales en un ámbito de inversión más maduro y creíble, lo que también podría ser un factor estabilizador en el precio de ethereum”.

“Respeto profundamente este cargo, pero amo más a mi país. Ha sido el honor de mi vida servir como vuestro presidente. Pero creo que defender la democracia es más importante que cualquier título». Con estas palabras y un breve discurso de 11 minutos, Joe Biden, presidente de EE.UU., ha dado explicaciones sobre su retirada como candidato a la reelección. Termina así una semana marcada por los análisis de cómo afectará al mercado este giro en la carrera por la Casa Blanca.

Sin duda, la primera incógnita a despejar es quién sustituirá a Biden como candidato y, por ahora, el nombre que suena con más fuerza -al menos en términos de dinero y apoyo público- es Kamala Harris. “En los últimos días, la idea de mini elecciones primarias ha ganado fuerza, lo que podría permitir una competencia corta y abierta entre los mejores y más brillantes del Partido Demócrata. Esto es particularmente relevante, ya que los aproximadamente 4.700 delegados responsables de nominar a un nuevo candidato demócrata no están obligados a apoyar a ningún candidato en particular tras la decisión de Biden de retirarse”, apunta Kaspar Köchli, economista en Julius Baer.

En opinión de Ahmed Riesgo, CIO de Insigneo, aunque los altos cargos demócratas no están encantados con Harris, en este punto se asume ampliamente que ella rendirá mejor que Biden. “Dado que la opinión consensuada sobre noviembre se ha inclinado tan agresivamente hacia el lado de la Ola Roja, reemplazar a Biden con Harris en la boleta podría causar que las expectativas se alteren un poco”, afirma Riesgo.

Según su visión, “eliminar las vulnerabilidades de Biden del lado demócrata de la ecuación debería reducir inmediatamente las encuestas, mientras Trump sigue enfrentando una miríada de vientos políticos en contra que volverán a primer plano a medida que la gente deje de hablar sobre las capacidades físicas y mentales de Biden”.

Por ahora, las probabilidades de Harris de ganar la nominación demócrata son alrededor del 80%, pero solo la reunión del Comité de Reglas de la Convención Nacional Demócrata el miércoles proporcionará más claridad sobre cómo se desarrollarán las próximas semanas.

En opinión de Köchli, una campaña de Harris presagia unas políticas fiscales y comerciales congruentes como las de Biden, los mercados han reafirmado el status quo. “El mercado ha reaccionado de manera moderada, al evaluar ligeramente mejor las probabilidades de una presidencia de Harris sobre Trump a 40%. Los mercados observarán de cerca para ver si los demócratas pueden usar el momentum del cambio para ampliar el apoyo y superar lo que un estratega demócrata describió como una situación en la que Trump no es popular, pero Harris simplemente no es conocida, reduciendo así la actual ligera ventaja republicana en las carreras presidenciales y dentro del congreso”, añade el economista de Julius Baer.

Ventaja para Trump

“Consideramos que, si se da el caso de una victoria demócrata, será por que se quiera mantener un escenario continuidad política, ya que lo que implicaría una presidencia demócrata es razonablemente previsible. Sin embargo, sigue existiendo una gran incertidumbre sobre lo que supondría exactamente una presidencia de Trump para la economía y los mercados”, afirma Lizzy Galbraith, economista política de abrdn

La mayoría de los análisis que llegan de las firmas de inversión coinciden en este escenario de victoria republicana es cada vez más probable. ¿Cuál sería su impacto en el mercado? Según el análisis que hace Galbraith, de ese 60% de posibilidades de una victoria de Trump, podrían darse tres posibles escenarios: “El de una guerra comercial 2.0 de Trump, con un 30% de posibilidades; el de que se presente un Trump al “100%”, con un 15%; y el de que Trump cumpla para con los mercados, con otro 15%”.

En opinión de Mathieu Racheter, Head of Equity Strategy Research de Julius Baer, la victoria de Trump favorece a los ciclos. “Esperamos una reacción inicial del mercado de renta variable modestamente positiva tras los resultados electorales. Esto se basa en la perspectiva de una regulación más laxa, en la aplicación de fusiones antimonopolio y la regulación del sector financiero, y una probable prórroga de la Ley de empleos y de reducción de impuestos (TCJA), que expira en 2025, aliviando los temores de un aumento de los impuestos de sociedades”, señala.

Estos acontecimientos, junto con un mayor gasto fiscal, deberían conducir a un mayor crecimiento económico en EE UU (2,4% frente a nuestra previsión del 1,9%), lo que se traduciría en un mayor crecimiento de los beneficios para el mercado de renta variable, según Racheter. “Históricamente, durante un año electoral, la volatilidad de la renta variable tiende a aumentar a mediados de año, justo antes de las primarias, y comienza a disminuir después de las elecciones. Dependiendo de los resultados que empiecen a reflejarse en los mercados de renta variable en los próximos meses, se abrirán oportunidades para los inversores”, matiza.

Según destaca George Brown, economista senior de EE.UU. en Schroders, una victoria de Trump para la economía estadounidense podría plantear riesgos inflacionistas. “El pilar central de la agenda económica de Trump es el proteccionismo. Si es reelegido, Trump ha propuesto aumentarlo hasta el 60%, así como eliminar progresivamente todas las importaciones de bienes esenciales procedentes de China. Además, las importaciones procedentes del resto del mundo estarían sujetas a un arancel básico del 10%. De aplicarse, estas propuestas supondrían un importante shock inflacionista. Sin embargo, sospechamos que Trump no tiene intención de llevarlas a la práctica en su totalidad, sino de aprovecharlas de forma selectiva para obtener concesiones comerciales”, explica Brown.

El consenso apunta a que una presidencia de Trump supondría recortes de impuestos a las empresas, desregulación, así como una reversión de la agenda sobre el cambio climático y aranceles más altos a nivel nacional. “También se espera una política exterior más agresiva, especialmente contra China, lo que también podría ser una mala noticia para los mercados emergentes. También es probable que haya menos ayuda para Ucrania y menos apoyo a la OTAN”, añade Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments. Por último, Bell afirma que el impacto sobre el dólar no está claro, pero tanto el contexto fundamental como la perspectiva de Trump 2.0 parecen favorecer a las acciones. “Pero en realidad es un escenario de wait and see”, matiza.

Dede AXA IM apuntan que cada candidato aporta una política diferente: «Trump probablemente se centraría en los aranceles, los recortes de impuestos, la migración y la desregulación. Su victoria también generaría preocupaciones en torno a la geopolítica, todo lo cual significaría vientos en contra del crecimiento. Y es probable que Harris adopte el plan de Biden para centrarse en extensiones parciales de recortes de impuestos y reducción del déficit con una represión migratoria más suave. Un Senado liderado por la oposición probablemente impediría la aprobación de esa agenda».

El impacto en los mercados

Tal y como destaca Garrett Melson, estratega global de Natixis IM Solutions, “a pesar de toda la consternación en torno a los ganadores y perdedores de las elecciones, históricamente el efecto de las elecciones es bastante efímero y el ciclo de beneficios determina en última instancia el comportamiento del mercado tras las elecciones”.

En términos generales, recuerda que las repercusiones políticas en los mercados suelen durar poco. De hecho, apunta que existen riesgos tanto al alza como a la baja que hay que tener en cuenta en cualquier resultado electoral, en particular una victoria de Trump, pero explica que las empresas han demostrado una y otra vez su dinamismo y capacidad de adaptación, lo que sugiere que los inversores deberían tener confianza en la capacidad de los mercados para deshacerse de cualquier impacto a corto plazo de los acontecimientos electorales, ya que el telón de fondo económico fundamental sigue siendo constructivo.

“El comercio sigue siendo un comodín considerable y un área en la que Trump sigue teniendo fuertes convicciones y flexibilidad para actuar en gran medida de forma unilateral sin la aprobación del Congreso. Es probable que el aumento de los aranceles no solo sobre China, sino también sobre Europa, suponga un lastre para el crecimiento, tanto a escala nacional como internacional. Y los recortes fiscales son motivo de preocupación en la medida en que se prorrogue la política de la Ley de recortes y empleos fiscales y se desvelen potencialmente nuevos recortes”, concreta Melson.

Por último, Michaël Nizard, responsable de Multiactivos y Overlay para Edmond de Rothschild AM, consideran que la retirada de Biden podría beneficiar a los mercados europeos. “No sería sorprendente ver una ligera recuperación de los activos de riesgo europeos en comparación con los Estados Unidos después de varias semanas de claro rendimiento inferior. De hecho, varios estudios econométricos muestran impactos significativos en el crecimiento europeo, en torno al 1%, en caso de un resurgimiento de las fuertes tensiones comerciales relacionadas con Trump 2.0. En cuanto a la rotación sectorial en curso, creemos que puede continuar, y el reciente bajo rendimiento del sector tecnológico dependerá más de la próxima temporada de resultados que de la situación política nacional”, explica.

En cuanto al dólar, Nizard insiste que el candidato republicano se ha mostrado bastante favorable a una depreciación del billete verde en interés primordial de los fabricantes estadounidenses. “Explicamos la caída del dólar en julio más bien como una respuesta a la relajación de los tipos estadounidenses y a la inminencia de la primera bajada de tipos de la FED en septiembre. Así pues, consideramos que el dólar se estabilizará a la espera de nuevos datos. A más largo plazo, la ampliación de los déficits estadounidenses planteará la cuestión de la sostenibilidad de su financiación y de la valoración del dólar”, matizan.

Foto cedidaMaria Luisa Gota, CEO de Eurizon Capital SGR.

Eurizon Capital SGR, compañía de gestión de activos del Grupo Intesa Sanpaolo, Eurobank y Eurobank Asset Management MFMC, subsidiaria de propiedad total de Eurobank., han firmado un memorando de entendimiento (MoU). Según explican, en él se recoge un acuerdo por el que Eurizon pondrá sus productos a disposición en el mercado griego y aprovechará su modelo de negocio para fortalecer la oferta dinámica de Eurobank Asset Management MFMC, extendiendo los servicios de gestión de carteras a los clientes de Eurobank.

La gestora explica que esta cooperación en el mercado griego proporcionará a las partes el impulso para beneficiarse de oportunidades de crecimiento significativas, aprovechando la red de Eurobank, la dinámica de Eurobank Asset Management MFMC y la experiencia de Eurizon en soporte de asesoría y desarrollo de productos innovadores.

A raíz de este anuncio, Maria Luisa Gota, directora ejecutiva de Eurizon Capital SGR, ha delcarado: «Entrar en el mercado griego con Eurobank AM es un paso adicional para aumentar tanto el crecimiento estratégico de negocios como el reconocimiento de la marca de Eurizon en Europa. Estamos realmente orgullosos de comenzar una asociación con una empresa fuerte, líder en su país, para aprovechar nuestra experiencia combinada, ofreciendo soluciones financieras innovadoras y servicios ampliados de gestión de carteras a los clientes locales”.

Por su parte, Theofanis Mylonas, gerente general y jefe de gestión de Patrimonios de Eurobank, ha añadido: “La nueva alianza estratégicamente importante con Eurizon subraya el compromiso del Grupo de expandir sus actividades en el segmento de gestión de activos. Esta asociación llega en un momento en que la economía de Grecia está en expansión, y la gestión de patrimonios está a la vanguardia del interés de los inversores. Por lo tanto, compartir esta visión con un gestor de inversiones global definitivamente creará sinergias significativas y aprovechará el impulso global de ambas entidades”.

La inversión alternativa despega en todo el mundo: se espera que los activos alternativos globales alcancen los 24,5 billones de dólares en 2028, frente a los 16,3 billones que se estimaban a finales de 2023. España no se escapa de esta tendencia y, para cubrir la demanda por soluciones descorrelacionadas con los mercados tradicionales, varias gestoras han iniciado su andadura en poco más de un año. Tienen planes ambiciosos y diseñan para el cliente trajes a medida con sus propuestas.

La inversión en activos alternativos no es nueva, pero en los últimos tiempos ha cobrado interés y, por ello, un buen número de firmas especializadas han salido al mercado. Hace un año, Banco Santander anunciaba la puesta en marcha de Santander Alternative Investment (SAI); poco antes, atl Capital lanzaba su división de alternativos en enero de 2023 y Crescenta daba el pistoletazo de salida a mediados del año pasado. Otras entidades que también han lanzado servicios o ampliado su negocio son CaixaBank AM, Diaphanum e Ibercaja Gestión. Y recientemente, firmas más modestas como Terrano Capital, Successful Capital SGEIC -liderada por Fran Piera-, Arraigo V&P y Southway Capital Partners daban sus primeros pasos en segmentos muy especializados de la inversión alternativa, como el inmobiliario o el capital riesgo, por poner solo algunos ejemplos (ver apoyo).

No en vano, es un mercado en crecimiento en todo el mundo. Según Preqin, se espera que los activos alternativos globales alcancen los 24,5 billones de dólares en 2028, frente a los 16,3 billones que se estimaban a finales de 2023. Esto representa una tasa de crecimiento anualizada prevista del 8,4% desde 2022 a 2028, frente al 12,3% registrado en el periodo de 2016 a 2022.

Luis García Izquierdo, CEO de Santander Alternative Investment (SAI), refrenda que existe apetito por los activos alternativos en España, “independientemente de si hablamos de inversor minorista o institucional”. El experto cree que esa va a seguir siendo la tendencia en los próximos años, “porque todavía estamos por detrás de los inversores europeos en cuanto a asignación de activos alternativos en nuestros portafolios y muy lejos de Norteamérica”.

Además, el directivo considera que las condiciones para este crecimiento se van a seguir dando, “ya que el inversor, al acceder a las inversiones alternativas, busca tanto el mayor retorno por la prima de liquidez y la complejidad como poder descorrelacionar en parte su cartera y reducir la volatilidad de la misma, algo que no se está pudiendo hacer a través de los activos tradicionales”.

CC-BY-SA-2.0, FlickrPhoto: Moyan Brenn

. A Deeper Look into Japan’s Debt Problems

El periodo primaveral no ha servido solo para que florezcan los cerezos en Japón, sino también para que los mercados bursátiles vuelven a estar en todo su esplendor, tras una sequía de una década. Hay varios factores detrás del estado de ánimo récord en Kabuto-cho (Bolsa de Tokio), que no se ha visto empañado por la reciente consolidación -y estos también deberían apoyar a los índices bursátiles más importantes del país -Nikkei y Topix & Co, no sólo en primavera, sino a largo plazo. U

na razón importante de la subida de los precios es el retorno de la inflación, tras décadas de caída de los precios al consumo. Esto ha vuelto a dar impulso a la rueda del crecimiento y es exactamente lo que el mercado bursátil ha estado esperando durante mucho tiempo.

Además de la subida de precios provocada por las materias primas y fuentes de energía importadas, el gobierno nipón también ha contribuido al reciente aumento de precios, de entre el 2-3%, al presionar a las empresas para que subieran fuertemente los salarios, con una media de alrededor del 5% en cada uno de los dos últimos años, lo que ha sacado a los consumidores de la reserva deflacionista.

El nuevo récord del Nikkei se alcanzó a un PER de 15, el anterior a un PER de 60. Es decir, la situación de Japón no sólo ha mejorado notablemente en términos de consumo, sino también de comercio exterior. Aunque el año pasado la economía del país perdió un puesto en la clasificación de las mayores economías del mundo y actualmente sólo ocupa el cuarto lugar por detrás de Alemania, el país cuenta tradicionalmente con una industria automovilística, robótica y de semiconductores extremadamente competitiva.

Además, cuenta ahora con un sector del entretenimiento que es líder mundial con sus consolas, juegos y figuras. Estos sectores se beneficiaron especialmente de la debilidad del tipo de cambio del yen. La conclusión que podemos extraer es que, tanto la demanda interna como la de exportación, han aumentado significativamente, lo que se refleja en el aumento de los beneficios empresariales y la subida de los precios.

A pesar del reciente repunte de los precios, la valoración de las acciones japonesas sigue siendo barata en comparación histórica. Hace unos 34 años, cuando el Nikkei alcanzó su anterior máximo histórico, la relación precio/beneficio (PER) rondaba los 60 puntos. Ahora hemos visto los 40.000 puntos en el índice principal y la relación precio/beneficio ronda apenas los 15. En este sentido, la bolsa nipona se ha vuelto significativamente más atractiva. Incluso en una comparación internacional, el nivel de valoración sigue siendo bastante llamativo.

Por último, la mala situación actual de China está haciendo que Japón vuelva a ser percibido por los inversores que mira al continente asiático como una alternativa muy atractiva a las del país chino. Tras haber hecho una intensa competencia a Japón, China sufre ahora problemas reales, como el envejecimiento de la sociedad debido a la política del hijo único y las consecuencias de las turbulencias del mercado inmobiliario. Sin duda, los precios de los valores japoneses también se benefician de ello.

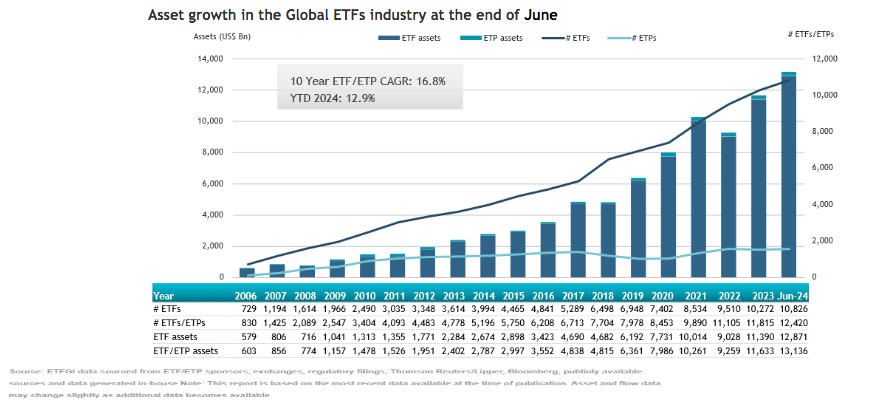

Desde ETFGI, firma de consultoría especializada en el universo de los ETFs, estiman que 2024 será un año récord para los flujos en esta industria. De hecho, según indica los últimos datos que ha publicado, el patrimonio global en vehículos pasivos alcanzó los 13,14 billones de dólares a finales de junio, marcando un nuevo récord y superando los 12,89 billones que se alcanzaron en mayo.

En cuanto a flujos, se registraron 136.170 millones de dólares en entradas netas en junio de 2024, elevando los flujos de entrada hasta la fecha a un récord de 730.360 millones de dólares, según el informe de perspectivas del paisaje de la industria global de ETFs y ETPs de ETFGI.Al cierre de junio, la industria global de ETFs tenía 12.420 productos, con 24.891 listados, activos de 13,14 billones de dólares, de 758 proveedores listados en 80 bolsas en 63 países.

“El índice S&P 500 aumentó un 3,59% en junio y ha subido un 15,29% en el año 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 1,40% en junio, mientras que han subido un 4,6% en el año 2024. Francia y Portugal vieron las mayores caídas entre los mercados desarrollados en junio. El índice de mercados emergentes aumentó un 2,97% durante junio y ha subido un 8,09% en el año 2024. Taiwán y Sudáfrica vieron los mayores aumentos entre los mercados emergentes en junio”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

La dirección de los flujos

Los ETFs de renta variable experimentaron entradas netas de 81.210 millones de dólares en junio, llevando las entradas netas del año hasta la fecha a 410.330 millones de dólares, “más altas que los 162.220 millones de dólares en entradas netas hasta la fecha en 2023”, explican desde la firma. Por su parte, los ETFs de renta fija informaron entradas netas de 26.560 millones de dólares durante junio, elevando los flujos del año hasta los 138.120 millones.

Los ETFs de materias primas informaron entradas netas de 1.610 millones de dólares durante junio y los ETFs activos atrajeron entradas netas de 28.850 millones, “reuniendo entradas netas para el año de 154.000 millones de dólares, significativamente más altas que los 70.480 millones en entradas netas del año hasta la fecha en 2023”, explican desde ETFGI.

Otra tendencia llamativa fueron las entradas sustanciales se pueden atribuir a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 53.620 millones de dólares. Estos fondos fueron iShares Core S&P 500 ETF, iShares 20+ Year Treasury Bond ETF e Invesco QQQ Trust, aunque el liderazgo fue para iShares Core S&P 500 ETF (IVV US), que reunió 13.560 millones de dólares, la mayor entrada neta individual.

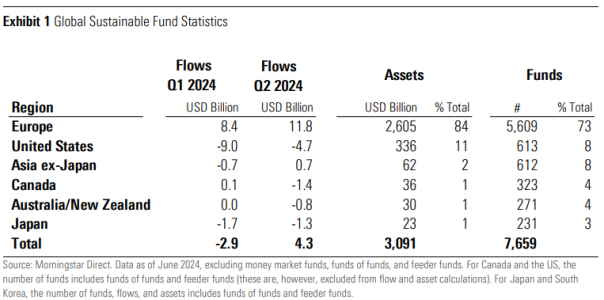

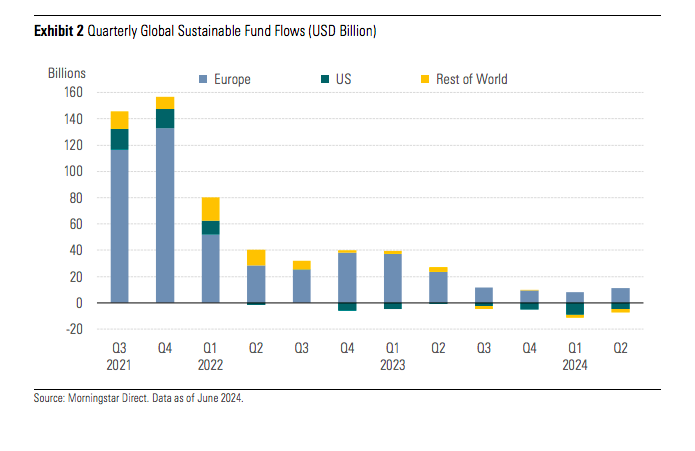

En el segundo trimestre de 2024, el universo global de fondos sostenibles -que incluye fondos abiertos y fondos cotizados- recibió 4.300 millones de dólares en entradas de dinero, en comparación con los 2.900 millones de salidas que experimentaron en el primer trimestre del año. ¿Significa esto que los inversores vuelven a apostar por los fondos sostenibles?

“El panorama para los flujos de fondos ESG globales está comenzando a mejorar. Comenzamos el año con salidas, pero esto ha cambiado desde entonces, con el dinero regresando al sector. Los fondos ESG europeos han reunido más de 20.000 millones de dólares hasta ahora este año. Al otro lado del charco, el apetito de los inversores por los fondos ESG sigue siendo moderado, con salidas continuas, pero estas fueron menores que las que vimos en los dos trimestres anteriores”, explica Hortense Bioy, jefa de Análisis de Inversión Sostenible en Morningstar Sustainalytics.

El informe indica que calculada como flujos netos en relación con los activos totales al comienzo de un período, la tasa de crecimiento orgánico del universo global de fondos sostenibles fue del 0,14% en el segundo trimestre, una leve mejora respecto a la tasa del 0,01% en el trimestre anterior. “Sin embargo, el crecimiento agregado de los fondos sostenibles quedó rezagado en comparación con el universo más amplio de fondos, que con 200.000 millones de dólares en entradas, registró una tasa de crecimiento orgánico del 0,4%”, matiza el informe.

Para poner esto en contexto, el Índice Global de Mercados de Morningstar logró una ganancia del 2,6% en el segundo trimestre, mientras que los mercados de renta fija, representados por el Índice Global de Bonos Básicos de Morningstar, cayeron un 1,2%. “Europa representa el 84% de los activos globales de fondos sostenibles y Estados Unidos mantuvo su estatus como el segundo mercado más grande. Con un total de activos de 336.000 millones de dólares, albergó el 11% de los activos globales de fondos sostenibles, reflejando la distribución observada hace tres meses”, indica el informe.

En concreto, los fondos sostenibles europeos recaudaron 11.800 millones de dólares, frente a los 8.400 restatados en el trimestre anterior. Según indica el informe, también hubo una reducción de las salidas en Japón, mientras que los fondos sostenibles en Asia continuaron atrayendo dinero nuevo neto.

Por último, destaca que el desarrollo de productos continuó en una trayectoria descendente, con solo 77 nuevos lanzamientos de fondos sostenibles en el segundo trimestre de 2024, “confirmando la normalización de la actividad de desarrollo de productos sostenibles después de tres años de alto crecimiento durante los cuales los gestores de activos se apresuraron a construir sus gamas de fondos sostenibles para satisfacer la creciente demanda de los inversores”, indica el informe.

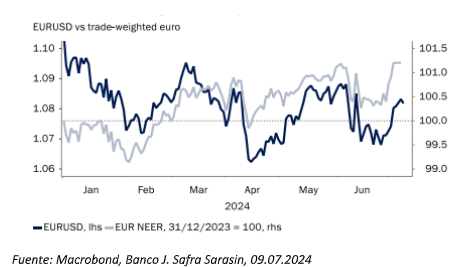

La incertidumbre política tras las recientes elecciones europeas y ante las estadounidenses en noviembre de este año es un factor determinante a la hora de valorar el futuro del cruce entre el euro y el dólar. Además, a esta coyuntura hay que sumar la evolución de la inflación de ambas economías, que se reduce a un ritmo más lento de lo previsto, y las decisiones que el BCE y la Fed tomen respecto al ritmo de recorte de tipos de interés.

Para obtener una previsión aproximada de como evolucionará la relación entre el euro y el dólar hemos recopilado el análisis de diferente expertos. Por ejemplo, Claudio Wewel, estratega de divisas para J. Safra Sarasin Sustainable AM considera poco probable que el euro repunte, ya que el impulso manufacturero se está ralentizando, aunque la divisa debería subir una vez que la Fed empiece a recortar.

“Desde principios de año, el euro ha tenido un comportamiento mediocre. En lo que va de año, ha retrocedido en torno a un 3% frente al dólar estadounidense, mientras que ha registrado una subida del 1% en términos ponderados por el comercio. En particular, la banda de fluctuación del euro no ha dejado de reducirse en los últimos años y, desde enero, la relación euro-dólar se ha mantenido entre 1,06 y 1,10”, apunta Wewel.

Según su visión, evidentemente, la duración del actual episodio de «subida prolongada» dependerá de los datos. En este sentido, apunta que los últimos datos macroeconómicos de EE.UU. han sido más débiles de lo esperado, lo que apunta a una atenuación del rendimiento cíclico superior de Estados Unidos. Sin embargo, ve poco probable que el euro cíclico se beneficie del debilitamiento de la actividad económica en Estados Unidos, dado que las principales economías de la zona del euro han visto decepcionantes sus PMI manufactureros en junio.

«En este contexto cíclico relativo, el BCE debería poder recortar su política más que la Reserva Federal este año. Junto con la mayor rigidez de la inflación estadounidense, la trayectoria de recortes de tipos de la Reserva Federal, menos profunda de lo previsto por el mercado, también refleja el aumento de las probabilidades de victoria de Donald Trump en las elecciones presidenciales estadounidenses de 2024, que los mercados han empezado a considerar como el caso base. En nuestra opinión, la combinación de políticas de Trump sería probablemente más inflacionista que una continuación de las políticas de Biden, lo que implica que en 2025 la Fed aplicaría menos recortes de tipos en este caso”, añade el experto de J. Safra Sarasin Sustainable AM.

Desde Ebury señalan que el nerviosismo del mercado y la incertidumbre beneficiará a las divisas refugio. La fintech prevé una ligera apreciación del par euro-dólar en los próximos meses, que en buena medida será consecuencia de “cierta convergencia en los resultados económicos a través del Atlántico en 2024, ya que la economía estadounidense se ralentiza tras un año impresionante, mientras que la eurozona se acelera desde una base muy baja”. Los analistas de Ebury creen que esta circunstancia “impulsará al par de nuevo hacia el nivel de 1,10 a finales de año, con una mayor apreciación hacia el nivel de 1,14 que tendrá lugar en 2025”.

No obstante, advierten que el resultado de las elecciones presidenciales de noviembre en EE.UU. podría suponer un riesgo para esta opinión. “Una victoria electoral de Donald Trump, a la que los mercados asignan actualmente alrededor de un 50 % de probabilidades, podría ser bajista para el EUR/USD en caso de que el expresidente redoble las políticas proteccionistas que caracterizaron su anterior etapa en la Casa Blanca”, explican.

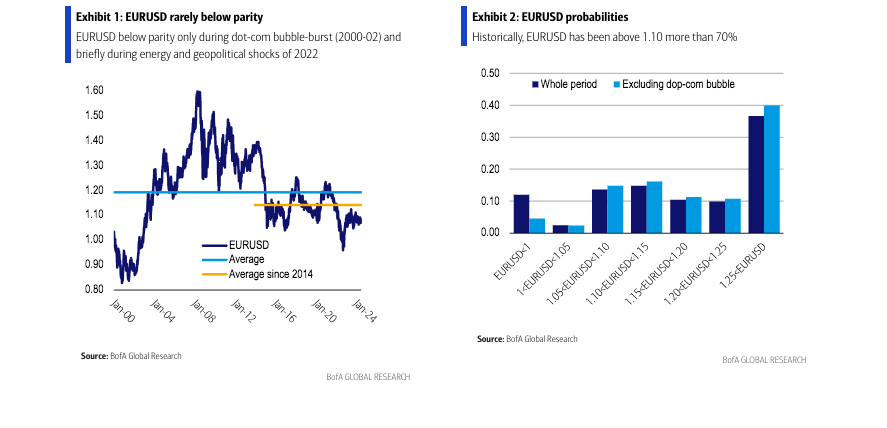

Paridad, ¿símbolo de mal augurio?

Por último, según Bank of America, la paridad entre ambas divisas es «raro» y «no ha durado mucho tiempo», y considera que para que vuelva a suceder, «todo debería salir mal y mantenerse así». Según sus analistas, la probabilidad de que el euro/dólar alcance la paridad o menos utilizando datos trimestrales es cero.

«El veredicto aún está pendiente sobre si el euro/dólarse mantendrá en sus mínimos posteriores a 2014 o se recuperará a sus máximos anteriores. Mucho depende del equilibrio entre la deuda insostenible y el excepcionalismo estadounidense, y en qué medida Europa se une para abordar sus graves desafíos derivados de la geopolítica y la dependencia energética. Una posible guerra comercial después de las elecciones estadounidenses también podría debilitar aún más el euro. Sin embargo, para nosotros, la paridad sigue siendo solo un resultado en escenarios de riesgo extremo, y aun así no esperaríamos que durara mucho», explica la entidad en uno de sus últimos informes.

Tirando de perspectiva histórica, desde BofA indican que euro/dólar cayó por debajo de la paridad solo en circunstancias excepcionales que no duraron mucho tiempo. En concreto, lo hizo solo durante los períodos de 2000-2002 y de agosto a octubre de 2022. «El primer período, que fue el más largo, ocurrió durante la burbuja de las puntocom en Estados Unidos y su estallido. El segundo período fue durante una tormenta perfecta de choques negativos para Europa, con la guerra en Ucrania desencadenando un fuerte deterioro en sus términos de intercambio a través de un shock energético, y con políticas monetarias divergentes, ya que la Fed estaba subiendo las tasas mientras el BCE negaba la inflación, retrasando el endurecimiento de su política. Sin embargo, el euro/dólar estaba por encima de la paridad en noviembre de 2022, ya que estos choques comenzaron a disminuir y el BCE empezó a ponerse al día con la Fed», señalan.

Su análisis muestra que el euro/dólar se debilitó pero se mantuvo por encima de la paridad durante otros choques severos. Por ejemplo, estuvo muy por encima de la paridad durante la crisis financiera global y durante la crisis de la Eurozona. Se debilitó sustancialmente pero también se mantuvo por encima de la paridad durante el período de tasas de política negativas del BCE después de 2014. «De manera similar, se mantuvo bien por encima de la paridad y sin una tendencia clara durante el primer mandato de Trump en Estados Unidos: el euro/dólar inicialmente se fortaleció y luego se debilitó. También se mantuvo bien por encima de la paridad durante la pandemia», concluye BofA en su informe.

La economía española mantiene un crecimiento por encima de su potencial, superando ampliamente las expectativas tras la pandemia, y se sitúa como una de las economías que muestran mayor dinamismo dentro de la zona euro. Esta es una de las conclusiones del capítulo de coyuntura del Informe Económico y Financiero de Esade para el segundo semestre de 2024, elaborado con el apoyo de Banco Sabadell y dirigido por Toni Roldán, director de EsadeEcPol.

Este apartado, a cargo del profesor de Esade Josep M. Comajuncosa y de Manuel Hidalgo, profesor de la Universidad Pablo de Olavide y Senior Fellow de EsadeEcPol, hace una previsión de crecimiento para la economía española de entre el 2,2% y el 2,3% para 2024, y explica cómo su resiliencia durante los dos últimos años se debe, por el lado de la demanda, al aumento en la exportación y el incremento en el consumo, tanto público como, sobre todo, privado.

En términos de consumo privado los autores atribuyen su crecimiento al dinamismo del mercado laboral, la mejora del poder adquisitivo y el ahorro de las familias, y a las medidas de respuesta a la crisis y el esfuerzo fiscal del gobierno, en el caso del público. En el frente de las exportaciones, los autores explican su evolución positiva a través de la recuperación definitiva del turismo y los servicios con alto valor añadido. Por el lado de la oferta, la relativa capacidad de manejar unos costes energéticos al alza en la crisis que siguió a la invasión rusa de Ucrania. A este respecto, los autores del informe destacan la capacidad de España para el almacenamiento de gas natural y el despliegue de energías renovables.

Tres desafíos para la economía española

Sin embargo, la perspectiva que enfrenta la economía española a medio plazo no está exenta de riesgos y así lo refleja Esade en su informe para este segundo semestre de 2024, donde señala tres desafíos: la divergencia en términos de productividad con respecto al resto de países europeos, laescasa inversión privada —aunque con ligero incremento durante los últimos meses debido a las bajadas de tipos y a una mayor confianza—, y la situación fiscal.

En relación con este último reto, los autores recuerdan que, aunque España se encuentre en la senda de descenso del déficit, ésta se ha basado en el aumento de los ingresos fiscales, que también se han visto apoyados por la inflación y el dinamismo de la actividad económica, a través del aumento impositivo, no en la reducción estructural del gasto. Del mismo modo señalan que la deuda pública continúa siendo una preocupación relevante, ya que, pese a haber disminuido, sigue alta comparada con los estándares europeos, y hace aumentar la vulnerabilidad de España ante futuros choques económicos y limita la respuesta fiscal a futuras crisis.

En relación a este último punto, Sofía Rodríguez, subdirectora general y Chief Economist de Banco Sabadell, afirma que “hay que seguir mejorando la situación de las cuentas públicas en España para recobrar espacio fiscal en un entorno de incertidumbre económica y geopolítica a nivel global y de reducción del balance del Banco Central Europeo”. Además, Toni Roldán, director de EsadeEcPol y del Informe Económico y Financiero de Esade, añade que “se debería aprovechar la excelente marcha de la economía y los ingresos extraordinarios provenientes de la inflación y de los fondos europeos para retomar la agenda de reformas pendiente, que permita impulsar el estancamiento secular de la productividad”.

Aterrizaje suave de la economía global

A escala internacional, el Informe Económico y Financiero de Esade explica que el escenario que se ha materializado ha sido el de un “aterrizaje suave” [soft landing], gracias a la reducción de la inflación y a unas cifras de crecimiento modestas pero positivas —más sólidas en Estados Unidos y menos en la zona euro, Reino Unido y Japón—. Esta evolución ha sido fruto, entre otros factores, del aumento de la fuerza laboral en determinadas economías, los cambios en los mercados inmobiliarios, el elevado crecimiento de países emergentes, los avances tecnológicos, y el hecho de que las condiciones financieras se hayan mantenido laxas a pesar de los tipos de interés elevados.

De cara a los próximos meses, la economía global seguirá creciendo a tasas inferiores a las de los años previos a la pandemia debido a unas políticas monetarias todavía con tono restrictivo en los principales países desarrollados y a unas políticas fiscales que perderán peso a la hora de apoyar el crecimiento. En este contexto, la zona euro, que ha sido, de las globales, la economía que menos ha crecido, verá mejorar su rendimiento a finales de año gracias al incremento del consumo de las familias derivado del descenso de la inflación, el aumento de los salarios y la mejora de los términos comerciales —una situación muy similar a la que llegará la economía británica—. Por su parte, Estados Unidos mantendrá un crecimiento saludable y, con una inflación todavía por encima del objetivo, la Reserva Federal se aproximará con cautela a las primeras bajadas del tipo de interés oficial, y en China, las autoridades seguirán abordando el desafío de llevar a cabo un ajuste ordenado del sector inmobiliario mientras el resto de la economía mantiene un crecimiento relativamente estable, aunque con riesgos a la baja.

Riesgos internacionales equilibrados

En cuanto a los riesgos para este crecimiento, que los autores del informe califican como “equilibrados” en línea con las consideraciones del FMI, se encuentran el aumento del precio de petróleo, gas y materias primas, una disminución de la inflación más lenta de lo esperado —con consecuencias en el mercado laboral y en los tipos de interés— y la evolución de la economía china, de la que depende en gran parte el comercio internacional.

La última fuente de riesgo es la creciente fragmentación económica a nivel global, que puede llevar a la reducción de los flujos internacionales de capitales, de la inversión directa en el exterior, lo que reduciría el ritmo de extensión, y de la adopción de nuevas tecnologías, circunstancias que perjudicarían el comercio de mercancía entre bloques. Esta situación, además, se traduciría en pérdidas globales de producción y una mayor volatilidad de las materias primas.

La trigésimo quinta edición del Informe Económico y Financiero de Esade, “Implicaciones de super año electoral«, elaborado con el apoyo de Banco Sabadell, cuenta con los artículos de Antonio Barroso, Managing Director en Teneo para la Eurozona y Associate Professor en Sciences Po; Alicia García Herrero, economista jefe para Asia Pacífico de Natixis y Senior Fellow en Bruegel; Ángel Saz-Carranza, director de EsadeGeo y profesor de Esade; Mateu Tomin, investigador en EsadeGeo, y Vicente Bermejo, profesor adjunto de Finanzas en Esade y miembro del GREF.