Schroders y Fundación A LA PAR colaborarán para fomentar la formación de personas con discapacidad intelectual y así, contribuir a su inserción laboral, por tercer año consecutivo. A través del curso “Formación evaluación y validación de páginas web”, financiado por Schroders, 14 jóvenes, miembros de la Fundación A LA PAR, están recibiendo formación teórica y práctica, acorde con la normativa europea, para ser capacitados como validadores de espacios digitales.

Según explican, gracias a su experiencia personal, habilidades y sensibilidad cognitiva, junto con esta formación académica, los graduados podrán prestar servicios de evaluación y asesoramiento a empresas que quieran adaptar sus páginas web para eliminar las barreras cognitivas de acceso. A su vez, las compañías que contraten sus servicios y adapten sus entornos digitales serán destacadas con un distintivo que avala su accesibilidad.

En la primera edición de esta colaboración de validadores web financiada por Schroders, un 69% de los alumnos participantes tuvieron una oportunidad laboral.

“El compromiso social de las empresas es indiscutible. Desde la Fundación A LA PAR vemos de primera mano cómo en los últimos años el tejido empresarial está comprometido con la realidad social que le rodea, involucrándose en los proyectos y formando parte directa de ellos. Esta colaboración con Schroders es una preciosa muestra de ello, y afina aún más el propósito, pues la aportación económica encierra un regalo aún mayor: el acercamiento de nuestras realidades, enriqueciéndose ambas y, por tanto, aumentando la cohesión social”, destaca Almudena Martorell, presidenta de la Fundación A LA PAR.

Por su parte, Leonardo Fernández, director general para España y Portugal de Schroders, comenta: “En los últimos años hemos asistido a una verdadera revolución de la transformación digital. De la mano de la Fundación A LA PAR y, en consonancia con nuestro compromiso como agentes activos del cambio, queremos contribuir a potenciar esa accesibilidad y que nadie se quede atrás. Tras el éxito de nuestra colaboración el año pasado hemos querido ratificar de nuevo nuestro compromiso con la Fundación. Este proyecto nos hace especial ilusión porque no solo tiene un impacto en los alumnos que reciben la formación, sino que también contribuye positivamente en todos los usuarios de las páginas web que visitan las webs que ellos validan. Este efecto multiplicador y los resultados obtenidos en la primera promoción del curso nos motiva a buscar, año tras año, nuevas áreas de colaboración con A LA PAR”.

El compromiso de Schroders con la sociedad

Desde la gestora destacan que están plenamente comprometidos con crear un impacto positivo en la sociedad apoyando programas e iniciativas que contribuyan a mejorar el futuro de la sociedad. “La asociación estratégica con organizaciones de todo el mundo contribuye a conseguirlo, al permitir una mayor inversión en capital social y maximizar el impacto que se puede alcanzar”, señalan.

Según su experiencia, estas alianzas también contribuyen con la consecución de los 17 Objetivos de Desarrollo Sostenible (ODS) de la ONU para mejorar la inclusión social, eliminar las barreras de acceso a la educación y el empleo, y fomentar la salud mental y el bienestar.

Banca March se sitúa como la primera compañía española y, por cuarto año consecutivo, como el único banco español entre las mejores empresas para trabajar en Europa, según el ranking elaborado por Great Place To Work®, la consultora internacional más importante especializada en la realización de auditorías de políticas de recursos humanos. Banca March, que cuenta con el ratio de solvencia más alto de la banca española, participaba en la categoría de grandes empresas (más de 500 empleados).

La inclusión en el ranking europeo, al que solo han accedido tres empresas españolas, como único banco español se suma al hito alcanzado el pasado abril, cuando Banca March se situó como la segunda mejor empresa para trabajar en España, según Great Place To Work®.

Estos reconocimientos tienen el valor añadido de basarse, principalmente, en las opiniones de los empleadosde las organizaciones. El grueso de la valoración final viene determinado por las opiniones de los propios profesionales, quedando un porcentaje menor de la valoración definido por el resultado de la auditoría que realiza la consultora independiente. Según la encuesta confidencial realizada por Great Place to Work® entre los profesionales de Banca March, 9 de cada 10 profesionales de Banca March están orgullosos de su pertenencia a la entidad.

Otro de los aspectos destacados una edición más es la cultura excelente, con un 90% de profesionales que afirman sentirse motivados para alcanzar los objetivos de la entidad, un 92% que manifiestan haberse sentido bien acogidos en el momento de su incorporación al banco, y un 90% que valora muy positivamente la gestión de sus superiores, que consideran honesta y ética. Finalmente, 9 de cada 10 empleados indican que Banca March es un lugar cordial para trabajar.

Anselmo Martín-Peñasco, director general adjunto de Banca March y responsable del Área de Recursos Humanos, ha manifestado: “Haber entrado en el ranking europeo de Great Place To Work® por cuarto año consecutivo, siendo la primera empresa española y el único banco nacional, es motivo de orgullo y satisfacción. El gran valor de estos reconocimientos que en materia de gestión de personas venimos cosechando a lo largo de los últimos ejercicios lo constituye el hecho de ser consecuencia de las valoraciones de los propios profesionales que conforman Banca March, quienes de forma casi unánime dicen sentirse orgullosos de trabajar en Banca March. Esto nos empuja a seguir trabajando de la misma manera, poniendo en el centro del modelo a las personas. Por méritos propios, nos hemos erigido como la mejor escuela de formación de gestores de banca privada y asesoramiento a empresas, con un modelo de gestión de talento sustentado en la especialización y la formación, con una inversión en el último año superior a los 1.000 euros por empleado, lo que multiplica por 2,5 la media del sector”.

El ranking de Great Place to Work® se elabora con las respuestas confidenciales realizadas a más de 1 millón de empleados en Europa sobre su experiencia en el lugar de trabajo. Para ser consideradas, las empresas primero deben ser identificadas como destacadas en su región, apareciendo en una o más de las listas Best Workplaces™ en Austria, Bélgica, Chipre, Dinamarca, Finlandia, Francia, Alemania, Grecia, Islandia, Irlanda, Italia. Luxemburgo, Noruega, Polonia, Portugal, España, Suecia, Suiza, Países Bajos, Turquía y Reino Unido durante 2023 o principios de 2024.

La inclusión de Banca March en el ranking europeo por cuarto año consecutivo se suma a los hitos conseguidos durante los primeros meses del año, en los que Banca March se ha situado como segunda mejor empresa para trabajar en España según el ranking Best Workplaces y ha obtenido las certificaciones de Great Place to Work® y Top Employers. Concretamente, la entidad ha obtenido la certificación Great Place To Work por quinto año consecutivo, gracias a su cultura excelente y orgullo de pertenencia, así como por sus prácticas y políticas en la gestión de las personas. Además, Banca March ha conseguido por sexto año consecutivo la certificación Top Employer, otorgada por la consultora independiente Top Employers Institute. Asimismo, Banca March lleva tres años consecutivos en el podio del ranking “100 mejores empresas para trabajar en España”, elaborado por Actualidad Económica.

Las materias primas se han convertido en una herramienta imprescindible para muchos inversores a la hora de buscar diversificación para sus carteras y una cierta protección contra la inflación.

Invesco ETFs ofrece un almuerzo conKathy Kriskey, experta de Invesco US en materias primas, para entender mejor la situación actual del mercado y las previsiones para esta clase de activo en 2025.

El evento tendrá lugar el23 de octubre a las 9:00 horas en la Calle Goya, 6, 3ª planta.

Para acudir puede registrarse a través de este enlace.

Con 84 billones de dólares que pasarán de una generación a otra en los próximos 20 años, los asesores financieros de todo el mundo sienten la presión de la gran transferencia de la riqueza (GWT, por sus siglas en inglés). Según la encuesta 2024Financial Professionals de Natixis Investment Managers, más de la mitad de los asesores españoles (54%) afirma que supone una amenaza existencial para su negocio, mientras que, a nivel global, esta cifra se sitúa en el 46%.

Sin embargo, a pesar de los retos demográficos a largo plazo y de los continuos riesgos económicos a corto plazo, los profesionales financieros siguen siendo optimistas sobre sus perspectivas. Así, los asesores españoles prevén un crecimiento medio del 12,6% en un año, siendo esta cifra algo más baja en el entorno global (11,5%); y un crecimiento anualizado del 11,9% en los próximos tres años (12,4% a nivel global).

Natixis IM encuestó a 2.700 profesionales financieros en 20 países, proporcionando información sobre las estrategias de crecimiento de los asesores, sus retos y cómo están adaptando su negocio a las fluctuaciones del mercado.

La carrera por prosperar en medio de la gran transferencia de riqueza

De todos los retos a los que se enfrentan los asesores a la hora de hacer crecer su negocio, mantener los activos actuales en cartera es el más crítico. Según los resultados de la encuesta 2024 Financial Professionals de Natixis IM, el 37% de los asesores españoles (43% a nivel global) están cada vez más preocupados por no retener los activos de los cónyuges de los clientes o de los herederos de la siguiente generación. De hecho, un 42% (33% a nivel global) afirman que han perdido activos significativos debido al desgaste generacional.

Por ello, los asesores financieros están haciendo de la retención y la prospección una prioridad clave en previsión de la GWT. En general, los asesores españoles afirman conservar las relaciones con los clientes en el 63% de los casos cuando hereda un cónyuge (72% a nivel global). Sin embargo, cuando heredan los hijos del cliente, ese porcentaje baja hasta el 51,8% (50% a nivel global). Para ayudar a fomentar la retención, el 89% de los asesores españoles (82% a nivel global) afirman que hablan regularmente de la planificación del patrimonio familiar con los clientes; el 46% ofrecen una serie de servicios auxiliares, como fideicomisos y planificación patrimonial (54% a nivel global); más de la mitad (52%) ofrecen servicios personalizados como asesoramiento profesional y creación de redes (47% a nivel global); y el 40% ofrecen la consolidación de cuentas gestionadas (30% a nivel global).

Por otra parte, los asesores son conscientes de la necesidad de conseguir nuevos clientes, pero actualmente sólo dedican un 9,4% de su tiempo en el caso de los españoles (9% a nivel global). Además, a pesar de la preocupación por la transferencia de patrimonios y la retención de activos, más de la mitad de los asesores españoles (55%) no se dirigen a personas de entre 18 y 34 años (54% a nivel global). En cambio, en lo que respecta a la prospección, el 76% se centra en las personas de entre 35 y 49 años (72% a nivel global), mientras que el 89% se centra en las personas de entre 50 y 59 años (85% a nivel global).

Navegar por el riesgo

En un entorno marcado por las primeras bajadas de tipos en cuatro años, los máximos del mercado y la ralentización del crecimiento, los asesores financieros han tenido además el reto añadido de navegar por un año de elecciones polémicas a escala mundial. Sin embargo, el 72% de los asesores, tanto españoles como a nivel global, cree que los fundamentos subyacentes son más importantes que los resultados electorales. Además, el 41% de los asesores españoles cree que los resultados de las próximas elecciones en EE.UU. ya están descontados en el mercado (54% a nivel global). De cara al futuro, el 73% señala la deuda pública como la mayor preocupación de riesgo (64% a nivel global), y el 69% afirma que los tipos persistentemente altos hacen que la deuda pública sea aún más insostenible (74% a nivel global).

Ante el continuo repunte de los mercados, el 39% de los asesores financieros españoles advierten de que el mayor riesgo para sus clientes es perseguir rentabilidades intentando medir el market timing (42% a nivel global). El 35% de los asesores españoles también advierten de que, tras una prolongada subida de la renta variable, los inversores deben tener cuidado con las expectativas poco realistas (29% a nivel global). En 2024, los asesores españoles dijeron que lo más realista es esperar ganar un 7% por encima de la inflación (8,3% a nivel global).

Javier García de Vinuesa,responsable de Natixis Investment Managers para Iberia, ha declarado: «En los últimos cinco años, los mercados han experimentado algunos de los vaivenes más drásticos vistos nunca y, aún así, los asesores han sido capaces de gestionar las carteras en medio de turbulencias. Ahora deben seguir adaptándose a la velocidad y frecuencia de los cambiantes factores macroeconómicos y de mercado. Y, para ello, es necesario saber aprovechar el potencial que ofrece actualmente la industria de gestión de activos. Nos encontramos en un momento muy atractivo en cuanto a las posibilidades de crear nuevos vehículos con valor añadido para los clientes, que lo que demandan, cada vez más, es especialización, performance y precio».

Demanda de activos privados

Los asesores también se enfrentan al reto de satisfacer la creciente demanda de activos privados: el 34% de los asesores españoles consideran que se trata de una de las principales áreas de crecimiento de su negocio (30% a nivel global). Dada la creciente demanda por parte de los inversores, el 71% de los inversores españoles (56% de los asesores a nivel global) tiene previsto incluirlos en sus carteras en los próximos cinco años. Y también señalan claros beneficios: el 71% afirma que los activos privados han mejorado los resultados de sus clientes (56% a nivel global).

Sin embargo, el 69% de los asesores españoles afirman que el mayor reto es la dificultad de crear una cartera de activos privados a escala (65% a nivel global). A este obstáculo, añaden uno más: la necesidad de una mayor educación de los inversores, ya que más de siete de cada diez (72%, tanto a nivel global como local) afirman que los clientes no comprenden el periodo de tenencia que conlleva la inversión privada.

Además, el 63% de los asesores financieros españoles destacan que una mayor disponibilidad de productos líquidos les llevará a recomendar los activos privados a los clientes con más frecuencia (68% a nivel global). Entre estas opciones se encuentran los fondos a intervalos: el 58% afirman que esta estructura es esencial para ayudar a los clientes a acceder a los activos privados (40% a nivel global) . También ven en el horizonte nuevas estructuras prometedoras para los inversores particulares, como los fondos evergreen: hasta el 70% de los asesores españoles afirman que estos vehículos, que pueden aceptar inversiones periódicas y ofrecer intervalos preestablecidos para los retiros, son una buena forma de incorporar activos privados en las carteras de los clientes (60% a nivel global).

Retos a la hora de aumentar la renta fija en las carteras de los clientes

Junto a la necesidad de una mayor educación sobre los activos privados, uno de los principales retos a los que se enfrentan los inversores en el mercado actual es su falta de comprensión sobre los bonos, los tipos de interés y la inversión en renta fija. En este contexto, el 85% de los asesores españoles encuestados afirmaron que ha sido un reto aumentar las asignaciones de renta fija en las carteras de los clientes (89% a nivel global). Sin embargo, con los tipos en máximos de 15 años, el 33% afirma que ha sido difícil mostrar a los clientes los beneficios en relación con el efectivo, y el 36% indica que también ha sido difícil mostrar a los clientes los beneficios de aumentar las asignaciones de renta fija en general (43% y 39% respectivamente a nivel global). Lo que hace que sea más difícil, según señalan casi cuatro de cada diez asesores (39%), tanto a nivel global como local, es el conocimiento de sus clientes, o la falta del mismo, sobre la renta fija.

Además de la falta de conocimientos, el 39% de los asesores españoles (37% a nivel global) afirma que uno de los principales retos es que los clientes dicen preferir otros productos, como los mercados monetarios y los certificados de depósito, a los bonos. Mientras, el 37% considera que, con los rendimientos del efectivo en máximos de 15 años, los clientes no tienen apetito por el riesgo (36% a nivel global).

Foto cedidaLorenzo Prats, soporte de ventas y marketing para el mercado ibérico de J. Safra Sarasin Sustainable AM.

J. Safra Sarasin Sustainable AM (JSS SAM) amplía su equipo en España con el nombramiento de Lorenzo Prats como soporte de ventas y marketing. Según explica la firma, su incorporación tiene como objetivo apoyar la expansión de las capacidades comerciales de la gestora en el mercado ibérico.

Este nombramiento completa el equipo de JSS SAM en Iberia, liderado por Belén Ríos, directora de ventas institucionales y mayoristas para Iberia. El resto del equipo está formado por Mariano Guerenstein, subdirector de ventas institucionales y mayoristas para Iberia, y Blanca Gómez de Agüero, que fue contratada a principios de 2022 como ejecutiva de ventas y recientemente ha sido ascendida a directora de ventas en reconocimiento a su esfuerzo y resultados.

Lorenzo Prats es licenciado en Económicas por la Universidad Autónoma de Madrid y tiene un máster en instituciones y mercados financieros especializado en bolsa y gestión de inversiones por CUNEF. Anteriormente, Prats prestó apoyo comercial en Pictet Asset Management.

A raíz de este anuncio, Belén Ríos, directora de ventas institucionales y mayoristas para Iberia de JSS SAM, ha señalado: “Estamos muy satisfechos de dar la bienvenida a Lorenzo a nuestro equipo. Su incorporación es una muestra más del compromiso de la firma con Iberia. Nuestro objetivo como gestora especializada en la gestión de fondos temáticos y ESG es seguir creciendo y ofreciendo servicios excepcionales a nuestros clientes”.

El Consejo Europeo actualiza periódicamente esta lista de jurisdicciones, que afecta a los obligados por la normativa de prevención del blanqueo de capitales y de la financiación del terrorismo. La lista de países y territorios no cooperadores en cuestiones fiscales surge a iniciativa del Consejo de la Unión Europea en respuesta a las propuestas de lucha contra la evasión fiscal de la Comisión Europea y a la revelación de los «papeles de Panamá» en abril de 2016.

«La institución europea actualizó esta lista el pasado 8 de octubre, que entró en vigor este mismo día y sustituye a la anterior, de febrero de 2024. La lista actualizada incluye países y territorios que no han adquirido el compromiso suficiente en la prevención del blanqueo de capitales y de la financiación del terrorismo y, por ello, los considera países de alto riesgo en esta materia», explican desde finReg360. Además, aclaran que los sujetos obligados por la normativa de prevención del blanqueo de capitales y de la financiación del terrorismodeben considerar los países y territorios no cooperadores como países de riesgo (artículo 22 del reglamento de la ley).

La lista actualizada la componen los siguientes países y territorios: Samoa Americana, Anguila, Fiyi, Guam, Palaos, Panamá, Rusia, Samoa, Trinidad y Tobago, Islas Vírgenes de los Estados Unidos y, por último Vanuatu. El Consejo. En comparación con la lista anterior, se ha eliminado a Antigua y Barbuda, mientras que se han añadido nuevos países.

Para no figurar en esta lista, los países o territorios han de respetar una serie de criterios objetivos de buena gobernanza fiscal, en particular en relación con la transparencia fiscal, la equidad fiscal y la aplicación de las normas internacionales concebidas para prevenir la erosión de la base imponible y el traslado de beneficios.

Las presiones inflacionarias en Europa parecen estar disminuyendo, y otros indicadores económicos del continente se hallan en puntos de inflexión. Esto podría beneficiar a las gestoras activas con capacidades de análisis para profundizar y descubrir a las mejores empresas pequeñas de Europa.

Hasta hace poco, las acciones europeas de pequeña y mediana capitalización han acusado las presiones sobre los precios. La inflación de la energía (sobre todo tras la invasión rusa de Ucrania en 2022) ha sido un problema, pero su efecto está disminuyendo ahora que el bloque ya ha sufrido lo peor de la crisis energética. Hace un par de años estábamos todos preocupados por eliminar nuestra dependencia del gas y el petróleo rusos. Ahora que hemos superado esa brecha en su mayor parte, ciertas presiones inflacionarias parecen haber disminuido.

De hecho, la inflación en la región muestra señales de normalización; en agosto disminuyó hasta el 2,2%, y algunos analistas prevén que caerá por debajo del objetivo del 2% del Banco Central Europeo en los próximos dos años . Además, el descenso gradual de los precios de la energía alivia más si cabe estas presiones sobre el consumidor.

Otros factores económicos a favor de la renta variable europea de pequeña capitalización incluyen la creciente confianza del consumidor en la eurozona y la mejora de las perspectivas de PIB .

Valoraciones favorables

La renta variable de la eurozona es barata respecto a la bolsa estadounidense en base a su ratio precio/beneficio (PER): hacía una década que no estaban tan baratas, y las small caps de la región cotizan a un descuento cercano al 50% respecto al índice S&P 500 .

Sin embargo, el equipo de renta variable de pequeña capitalización de la eurozona en Newton no se concentra únicamente en negocios baratos: las empresas deben cotizar en valoraciones atractivas, pero sus previsiones también deben estar mejorando.

Existen varias maneras de medirlo. Tendemos a hacerlo con tendencias de beneficios estimados, y en la medida en que las expectativas de beneficio continúan mejorando, cabe esperar que las cosas mejorarán.

El valor de la gestión activa

Estoy convencido de que la gestión activa es esencial en un segmento como el de pequeña capitalización. Creo que esto es cierto en todo el mundo, porque se trata de seleccionar valores. Si analizamos la composición de riesgo de una small cap, vemos que este es desproporcionadamente idiosincrático, que es muy particular para el negocio que uno compra. Este es el motivo por el que considero que, en general, lo mejor es optar por gestoras activas a la hora de invertir en el segmento de pequeña capitalización.

Cobertura frente al proteccionismo

Los gobiernos y los partidos políticos de todo el mundo han discutido e implementado medidas proteccionistas para velar por sus intereses de cadena de suministro y comercio global. Por ello el proteccionismo es un tema que los inversores podrían tener en cuenta en sus modelos a la hora de considerar las acciones small cap.

Si uno se plantea el tipo de negocios que podrían beneficiarse de políticas proteccionistas, observa que están más centrados en el mercado doméstico, y este es especialmente el caso de las empresas de pequeña capitalización. Así, en general, la mención de aranceles o cualquier tipo de medida proteccionista podría beneficiar a los negocios de orientación más doméstica, que predominan en el segmento small cap. Por consiguiente, si uno busca una cobertura frente a ese riesgo, estas acciones podrían ser beneficiarias potenciales de tales medidas.

Enfoque fundamental cuantitativo

Nuestro universo de inversión se compone de empresas que figuran en el índice de pequeña capitalización europeo o que presentan características similares a las de las acciones del indicador.

El equipo Euroland Small Cap Equity de Newton utiliza un modelo construido con su equipo de análisis para reducir el universo inicial a unos 420 valores. Ese proceso nos permite dedicar nuestro tiempo de manera menos arbitraria, concentrándonos en negocios con todos los atributos que en nuestra opinión caracterizan a una buena inversión en ese momento. Creo que tener esa disciplina a la hora de considerar nuevas inversiones es una parte muy importante de este proceso.

A continuación, el equipo profundiza su análisis para identificar empresas que deberían diversificar la cartera existente. Este proceso reduce más si cabe el número de candidatas, hasta entre 50 y 100 compañías, y es aquí donde se concentra la labor exhaustiva de análisis fundamental.

La plataforma de análisis multidimensional de la firma permite al equipo aprovechar capacidades especializadas como la investigación y el análisis de crédito de ser necesario. La cartera busca empresas más baratas de lo que justifican sus fundamentales y en las que elementos del negocio están mejorando, una combinación que en opinión del equipo debería añadir valor con el tiempo.

Objetivo de riesgo

El equipo de Newton trata de construir una cartera que mantenga una exposición parecida a la del índice de referencia a elementos como sectores y jurisdicciones. Esto libera presupuesto de riesgo para la selección de valores, que es donde el equipo trata de generar la mayor parte de su alfa. Lo que queremos hacer es construir una cartera de posiciones core. No intentamos apostar por sectores o países, o sobre factores como el precio del petróleo, por ejemplo. Nos mantenemos cerca de la composición del índice de referencia en lo que respecta a esas restricciones, de manera que la mayor parte de nuestro riesgo sea idiosincrático, de acciones específicas; ahí es donde creemos que una gestora activa puede añadir más valor.

Nuestro éxito o fracaso depende de la evolución de las acciones que tenemos en cartera, y no de una apuesta macro. Si un inversor quiere asignar capital en small caps europeas porque le gusta la clase de activo, no creo que desee arriesgarse a perderlo en una única apuesta macro; preferirá distribuirlo en muchas acciones diferentes.

Los recursos al alcance del equipo

En todo el sector, otras estrategias de renta variable europea de pequeña capitalización suelen ser analizadas y gestionadas por equipos pequeños y dedicados. Esto último puede tener ventajas, pero a un equipo pequeño puede faltarle profundidad y amplitud de cobertura de análisis. En Newton podemos aprovechar la labor de un equipo central de análisis fundamental global con más de 20 expertos, y creo que este es un aspecto diferenciador en esta área. La estrategia lleva gestionándose casi 25 años, de los que he sido gestor de la cartera en los últimos 13 años.

Fuera del índice de referencia

El equipo de Newton también puede invertir un 10% de la cartera en países no incluidos en el indicador, algo que se hace de manera “esporádica” en función de las oportunidades disponibles, y no por defecto.

Yo diría que lo hacemos más cuando, por ejemplo, tenemos una empresa ubicada en el Reino Unido que realmente es una compañía de la Europa continental. Dicho esto, no compramos nada que no encaje con una estrategia de pequeña capitalización europea.

FlexFunds, en colaboración con Funds Society, acaban de lanzar del II Informe Anual del Sector de Securitización de Activos 2024-2025, un análisis exhaustivo sobre las tendencias y desafíos que enfrenta el sector de la gestión de activos en un entorno económico global en constante evolución. Este informe recopila las perspectivas de más de 100 expertos en inversión y gestores de activos de 18 países de América Latina, Estados Unidos, Europa y Asia.

El informe examina cómo la economía global ha influido en la securitización de activos, identificando los sectores más atractivos para los asset managers, así como las estrategias que los expertos están adoptando para enfrentar los cambios en el corto y mediano plazo. Descargue el informe completo aquí.

Entre los temas desarrollados en el informen se encuentran:

Principales variables en 2024 y 2025

¿Cuáles son las variables más relevantes al momento de construir o rebalancear una cartera de inversión?

Activos financieros más “securitizables”

Descubra cuáles son los principales grupos de activos financieros más atractivos para securitizar.

Más allá de los activos convencionales

Conozca las conclusiones de los expertos sobre la inclusión de activos alternativos en los portafolios.

Inversión colectiva vs. cuentas gestionadas por separado

¿Qué piensa el mercado sobre el futuro de la gestión de activos? ¿Dominará la inversión colectiva o las cuentas gestionadas individualmente?

Los retos para captar capitales y clientes

¿Cuál es el mayor reto para captar capital y adquirir clientes en el mundo de las inversiones y la gestión de activos?

El impacto de la tecnología

Cómo está impactando en la industria de gestión de activos el uso de la inteligencia artificial (IA).

Herramientas y necesidades

El informe revela cuáles son las ventajas y desventajas de distintas herramientas y necesidades de la administración de activos, como el manejo centralizado de cuentas y el cálculo NAV automático o tercerizado.

La relevancia de este informe radica no solo en la calidad de sus datos, sino también en la diversidad de las compañías y expertos que participaron en su elaboración. Empresas como Inversiones Security, Compass Group, Cucchiara & Cia, Dentons Ireland LLP, Harneys Fiduciary, Mason Hayes & Curran, AV Securities, Cix Capital, Black Salmon, entre otras, aportaron su visión sobre el sector.

El II Informe Anual del Sector de la Securitización de Activos 2024-2025 es una herramienta esencial para los profesionales del área que buscan entender las dinámicas cambiantes de la gestión de activos. Con una visión integral sobre las tendencias y desafíos futuros, este informe proporciona insights valiosos para construir estrategias sólidas en un entorno financiero cada vez más complejo.

Descargue el informe completoy descubra más sobre las tendencias clave en la administración y securitización de activos.

Pixabay CC0 Public DomainAutor: Bence Bicsérdi from Pixabay

En un entorno que se ha caracterizado por un liderazgo bursátil muy estrecho, se ha puesto el foco sobre el comportamiento relativo de las estrategias temáticas. En esta perspectiva, abordamos cómo la estrategia Fidelity Global Demographics ofrece a los clientes una propuesta de inversión de alta convicción y con un “active share” elevado, aunque con una mayor amplitud y, por ende, un perfil de rentabilidad más estable que el ofrecido por muchas de sus homólogas de renta variable temática.

1. Invertir con un planteamiento temático nos ayuda a diseñar un fondo de renta variable de gestión activa diferenciado y de alta convicción

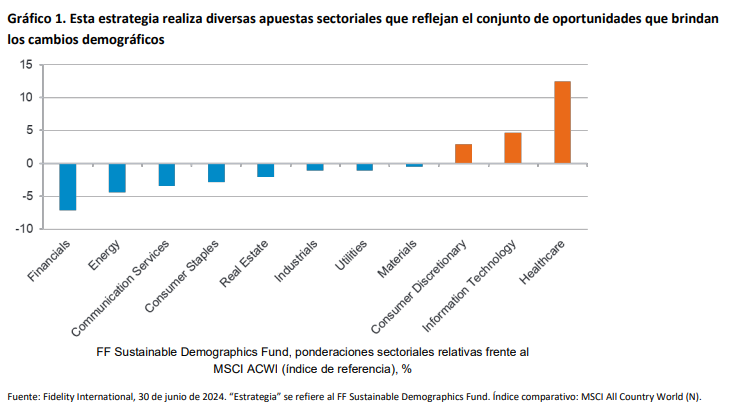

Hay mucho que ganar aplicando una lente temática a la identificación de oportunidades de inversión impulsadas por los cambios demográficos. Invertir de esta manera nos equipa con herramientas para encontrar oportunidades de crecimiento estructural, persistente y a largo plazo en empresas de alta calidad que se benefician de factores temáticos muy visibles y que son menos vulnerables a los cambios en la coyuntura macroeconómica. El resultado de este enfoque y nuestro énfasis en los valores de alta calidad en los que influyen los aspectos demográficos resulta evidente cuando nos fijamos en el posicionamiento sectorial de la estrategia.

Consideramos que el énfasis en la pureza temática es un elemento diferenciador clave respecto a las estrategias de crecimiento mundiales no temáticas. Aunque la temática demográfica es amplia y nos permite invertir en diferentes sectores, tenemos una idea clara de qué valores no están influidos por los cambios demográficos y en qué sectores la estrategia estará infraponderada estructuralmente, como los bancos de los países desarrollados y las empresas de petróleo y gas. Este hecho diferencia a la estrategia de otras más genéricas que invierten en valores de crecimiento, que podrían tener apuestas sectoriales menos claras y, a menudo, un active share más bajo.

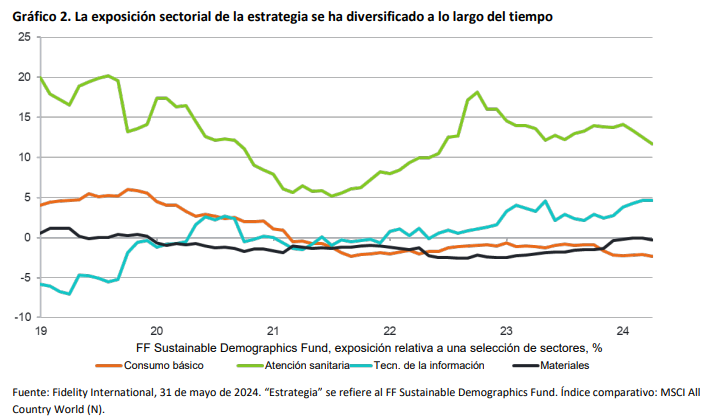

2. La amplitud de las exposiciones sectoriales se traduce en un perfil de rentabilidad más estable, sin poner en peligro la pureza temática

Aunque la estrategia mantiene apuestas sectoriales claras, su exposición absoluta a múltiples áreas y su amplitud frente a otros productos temáticos más estrechos son rasgos importantes para tener en cuenta en un entorno en el que hemos asistido a rotaciones acusadas y un liderazgo bursátil estrecho. La estrategia está expuesta a áreas con un claro componente demográfico, como la

atención sanitaria y el consumo, pero también a valores tecnológicos vinculados a la creciente necesidad de mejorar la productividad, a medida que menguan las poblaciones en edad de trabajar, y a empresas de materiales, por su papel para impulsar la economía baja en carbono en un mundo donde la población sigue creciendo y elevando la presión sobre los recursos finitos del planeta.

La exposición sectorial de la estrategia se ha diversificado con el tiempo. Tenemos un ejemplo en el descenso del peso relativo de la atención sanitaria y la mayor ponderación de las tecnologías de la información; cada vez encontramos más oportunidades en empresas expuestas a la temática de la eficiencia de los recursos y la necesidad de elevar la productividad. La exposición a materiales también ha pasado de infraponderación frente al índice de referencia a neutral, ya que vemos oportunidades entre los productores de materiales para la transición, como las empresas extractoras de cobre.

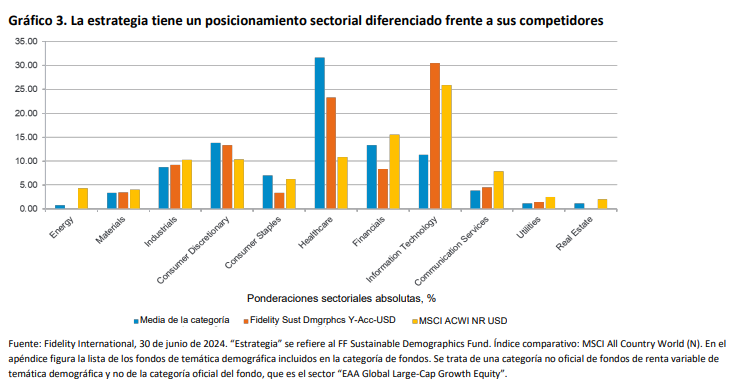

La exposición sectorial de la estrategia también está diferenciada frente a la categoría de fondos de temática demográfica, con un peso absoluto del 30% en tecnologías de la información, frente al 11% de la categoría de fondos, y un peso absoluto del 23% en atención sanitaria, frente al 31% de la categoría de fondos (1).

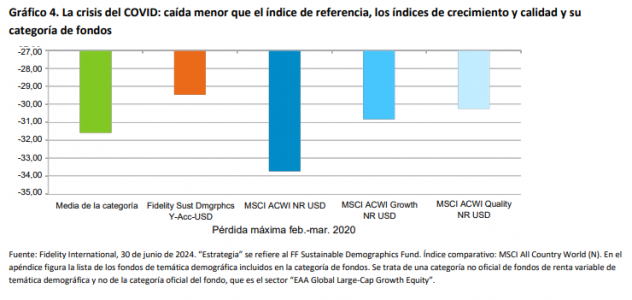

3. La estrategia muestra ahora una mayor resistencia a los entornos desfavorables

El sesgo de crecimiento de calidad de la estrategia hace que generalmente tenga un mejor comportamiento relativo en mercados a la baja cuando los fundamentales determinan las rentabilidades; por ejemplo, en 2020, cuando los valores de alta calidad registraron una evolución positiva durante la fase inicial de la pandemia, la estrategia obtuvo casi 10 puntos porcentuales de rentabilidad superior durante el año natural.

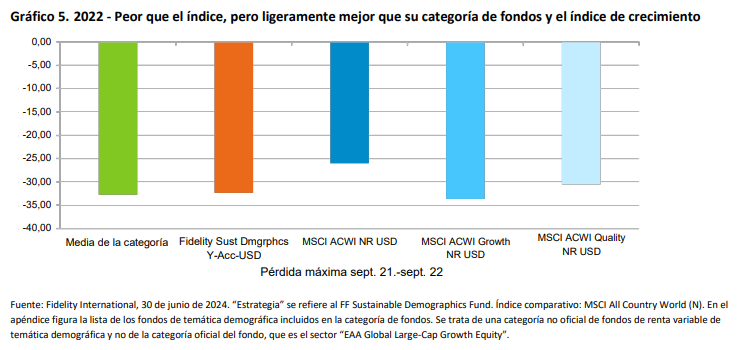

En cambio, la estrategia no se adapta bien a un entorno inflacionista y de tipos de interés al alza, y especialmente a uno en el que suban los precios de la energía, dada su infraponderación estructural en esta parte del mercado. También suele obtener peores resultados cuando los valores de crecimiento sufren presiones. Durante el periodo de pérdida de valor del mercado comprendido entre septiembre de 2021 y septiembre de 2022, la sobreponderación de la estrategia en tecnología y el sesgo favorable a la calidad y el crecimiento se tradujeron en una rentabilidad significativamente inferior a la del índice. Sin embargo, la rentabilidad durante este periodo fue mucho más acorde (y, de hecho, incluso ligeramente mejor) que la del grupo de fondos de temática demográfica y el índice de crecimiento mundial.

La estrategia también puede tener dificultades en un entorno de reflación procíclico en el que los mercados repunten y las acciones de perfil value destaquen. Es lo que sucedió en 2016, cuando el resultado de las elecciones estadounidenses provocó un repunte de los sectores sensibles a las revisiones a corto plazo de las tasas de crecimiento del PIB, y el repunte procíclico del crecimiento se produjo a expensas de los valores de crecimiento de calidad, lo que hizo que la estrategia obtuviera una rentabilidad 13 puntos inferior al benchmark.

Resulta alentador que el análisis de escenarios indique que la cartera actual es hoy más resistente al tipo de “rally reflacionista” en el que obtuvo peores resultados durante 2016. También podemos ver que hemos reducido ligeramente la sensibilidad negativa a un régimen de mercado reflacionista durante el pasado año.

4. La estrategia pone el foco en la calidad, por lo que presenta un sesgo defensivo, menor volatilidad y mayor protección frente a las caídas

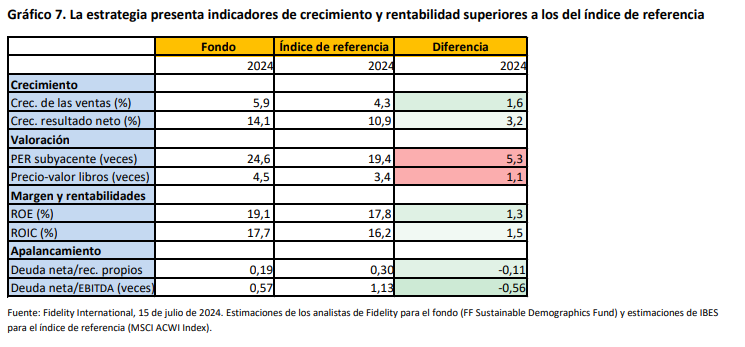

El énfasis en la calidad hace que la cartera en su conjunto muestre indicadores de calidad superiores comparada con el índice de referencia, con previsiones de ROE y ROIC más elevadas en 2024, así como un perfil de crecimiento relativo más sólido, un menor apalancamiento y una ligera prima de valoración. Esta prima de valoración se ha reducido con el tiempo, lo que, en nuestra opinión, brinda actualmente una oportunidad para exponerse a las temáticas a largo plazo que ofrece la estrategia a valoraciones razonables.

El sesgo defensivo de la estrategia queda patente al observar los indicadores de riesgo de la cartera frente al grupo de fondos de temática demográfica y los índices mundiales de calidad y crecimiento. En los últimos cinco años, la estrategia ha mostrado una menor volatilidad y ha funcionado mejor durante los mercados a la baja, mostrando una ratio de pérdidas en bajadas superior.

Seguimos apreciando un sinfín de oportunidades interesantes en el universo de la inversión con enfoque demográfico. El desarrollo constante del conjunto de oportunidades relacionadas con los cambios demográficos nos hace mirar al futuro con gran confianza y nos sigue haciendo sentir cómodos el hecho de que la estrategia está expuesta a empresas que se mueven al son de las potentes tendencias de crecimiento estructural de la evolución demográfica, que son a largo plazo, persistentes y predecibles. Como inversores centrados en los fundamentales, preferimos no dedicar demasiado tiempo a fijarnos en el entorno macroeconómico y seguiremos poniendo el foco en las tres tendencias demográficas clave sobre las que se asienta la estrategia —el uso eficiente de los recursos, el envejecimiento de las poblaciones y la evolución del consumo— y en identificar esas empresas que están mejor situadas para beneficiarse de ellas.

Tribuna de Alex Gold y Olivier Hextall, gestores de cartera de Fidelity, de Amber Gordon, investment director asociada, y de Aneta Wynimko, analista de la firma.

Con 84 billones de dólares listos para pasar de una generación a la siguiente durante los próximos 20 años, los asesores financieros globales sienten la presión, ya que casi la mitad (un 46%) afirma que esto representa una amenaza existencial para su negocio, según la última encuesta de Profesionales Financieros 2024 de Natixis Investment Managers*.

Sin embargo, según muestran los resultados de la encuesta, a pesar de navegar por desafíos demográficos a largo plazo y riesgos económicos a corto plazo, los profesionales financieros se mantienen optimistas sobre sus perspectivas y anticipan un crecimiento promedio del 11,5% en un año y un crecimiento anualizado del 12,4% en los próximos tres años.

Una de las principales conclusiones que arroja la encuesta es que de todos los desafíos a los que se enfrentan los asesores para hacer crecer su negocio, mantener los activos actuales es el más crítico. De hecho, el 43% de los encuestados está cada vez más preocupado por no retener los activos de los cónyuges o herederos de la siguiente generación de sus clientes, mientras que un 33% de los asesores globales afirma que ha perdido activos significativos debido a la pérdida generacional.

El impacto en el negocio

Por ello, estos profesionales están priorizando la retención y la prospección en anticipación a la Gran Transferencia de Riqueza. En general, los asesores informan que mantienen la relación con los clientes en el 72% de los casos cuando hereda el cónyuge. Sin embargo, cuando son los hijos de los clientes quienes heredan, solo tienen éxito la mitad de las veces.

Para mejorar la retención, el 82% dice que están discutiendo regularmente la planificación de la riqueza familiar con sus clientes, además de ofrecer una gama de servicios complementarios, como planificación de fideicomisos y sucesiones (54%), servicios personalizados como asesoramiento de carrera y creación de redes (47%) y la consolidación de cuentas gestionadas (30%).

En cuanto a la adquisición de activos, los asesores globales son conscientes de la necesidad de buscar nuevos clientes, pero actualmente dedican solo el 9% de su tiempo a ello. Además, a pesar de la preocupación por la transferencia de riqueza y la retención de activos, la mitad de los asesores globales no están enfocándose en aquellos de entre 18 y 34 años (54%). La única excepción a nivel mundial es en LATAM, el 67% de los asesores se centran en este grupo demográfico. En cambio, cuando se trata de prospectar, el 72% a nivel global dice estar enfocados en aquellos de entre 35 y 49 años, mientras que el 85% se enfoca en los que tienen entre 50 y 59 años.

Navegando el riesgo

La encuesta también llama la atención sobre que en un entorno marcado por los primeros recortes de tasas en cuatro años, máximos históricos del mercado y un crecimiento desacelerado, los asesores financieros han enfrentado el desafío adicional de navegar un año de elecciones polémicas a nivel global. Sin embargo, el 72% de los asesores cree que los fundamentos subyacentes son más importantes que los resultados electorales. Además, más de la mitad (54%) cree que los resultados de las próximas elecciones en Estados Unidos ya se han reflejado en el mercado.

De cara al futuro, la deuda pública es la principal preocupación de riesgo para seis de cada diez (64%), y alrededor de tres cuartos (74%) afirman que las tasas persistentemente altas hacen que la deuda pública sea aún más insostenible.

Con el continuo repunte del mercado, el 42% de los asesores financieros advierte que el mayor riesgo para sus clientes es buscar rendimientos intentando cronometrar el mercado. Los asesores también advierten que, después de una subida prolongada en las acciones, los inversores deben ser conscientes de las expectativas poco realistas (29%). Cuando se les preguntó en 2023, los inversores dijeron que esperaban que sus inversiones generaran un 12,8% por encima de la inflación a largo plazo. En 2024, los asesores señalaron que es más realista esperar un 8,3% por encima de la inflación, lo que deja una brecha de expectativas del 54% entre ambos.

Sobre estos resultados, Darren Pilbeam, Jefe de Ventas del Reino Unido en Natixis IM, recuerda que en los últimos cinco años, los mercados han experimentado descensos rápidos y máximos históricos, la inflación alcanzó su nivel más alto en 40 años y las tasas de interés pasaron de casi cero a un 5% o más. “Aunque el cambio puede no ser siempre tan dramático, los asesores han dominado el arte de gestionar carteras en medio de turbulencias y deben seguir adaptándose a la velocidad y frecuencia de los cambios en los factores macroeconómicos y del mercado. De todos los desafíos que enfrentan los asesores, mantener los activos actuales es el más crítico. Los asesores ahora deben flexibilizar aún más sus estrategias para atraer a la próxima generación de inversores. Encontrar más tiempo para profundizar las relaciones con los clientes y mejorar los servicios de planificación financiera será crucial para el éxito a largo plazo de sus negocios”, destaca Pilbeam.

Demanda de activos privados

Los asesores también están sintiendo el desafío de cumplir con la creciente demanda de activos privados, con tres de cada diez viendo que es una de las áreas clave de crecimiento para su negocio. Dada la mayor demanda de los inversores, el 55% de los asesores planea incluirlos en carteras en los próximos cinco años. Además, informan de claros beneficios, con el 56% afirmando que los activos privados han mejorado los resultados para sus clientes.

Sin embargo, el 65% afirma que el mayor desafío es la dificultad de construir una cartera de activos privados a gran escala. Además de esta barrera, es evidente que se requiere más educación para los inversores, ya que siete de cada diez (72%) afirman que los clientes no comprenden el periodo de tenencia que acompaña a la inversión privada.

Un dato relevante es que el 68% de los asesores financieros globales destaca que una mayor disponibilidad de productos líquidos les llevaría a recomendar activos privados a sus clientes con mayor frecuencia. Los fondos de intervalo son una opción, con cuatro de cada diez (40%) afirmando que esta estructura es esencial para ayudar a los clientes a acceder a activos privados. También ven nuevas estructuras en el horizonte que son prometedoras para los inversores minoristas. En general, seis de cada diez (60%) dicen que los fondos evergreen, que pueden aceptar inversiones periódicas y proporcionar intervalos preestablecidos para retiros, son una buena manera de incorporar activos privados en las carteras de los clientes.

Desafíos al aumentar la renta fija en las carteras de los clientes

Junto con la necesidad de una mayor educación sobre los activos privados, uno de los principales desafíos que enfrentan los inversores en el mercado actual es su falta de comprensión sobre los bonos, las tasas de interés y la inversión en renta fija.

Según la encuesta, el 89% asesores financieros globales encuestados afirma que ha sido un desafío aumentar las asignaciones de renta fija en las carteras de los clientes. Sin embargo, con las tasas en máximos de 15 años, dos quintas partes (43%) de los asesores globales afirman que ha sido difícil mostrar a los clientes los beneficios en comparación con el efectivo, y poco más de un tercio (39%) indican que también ha sido complicado mostrarles los beneficios de aumentar las asignaciones de renta fija en general. Lo que lo hace más difícil, según casi cuatro de cada diez (39%), es el conocimiento limitado de sus clientes sobre la renta fija.

Además de la brecha de conocimiento, el 37% de los asesores señala que un desafío clave es que los clientes prefieren otros productos, como los mercados monetarios y los certificados de depósito, en lugar de los bonos, mientras que el 36% considera que, con los rendimientos del efectivo en un máximo de 15 años, los clientes no tienen apetito por asumir riesgos.

*Natixis IM encuestó a 2.700 profesionales financieros en 20 países, proporcionando información sobre las estrategias de crecimiento de los asesores, sus desafíos y cómo están adaptando su negocio a las fluctuaciones del mercado.