El IEB, centro de estudios de referencia en formación financiera y jurídica en Iberoamérica, presenta el informe ‘Perspectivas de la Economía Mundial 2025’, elaborado por Aurelio García del Barrio, doctor en CC. Económicas y director del Global MBA con especialización en Finanzas del IEB. El estudio destaca la visión global y de las principales economías del mundo además de hacer hincapié en los riesgos y desafíos de la economía española este año.

Cuatro años después del inicio de la pandemia, la economía mundial sigue ajustándose a los desequilibrios generados por el choque de oferta y demanda. Esto incluye un proceso inflacionario sorpresivo desde 2021, que obligó a los bancos centrales a aplicar medidas estrictas para controlar los precios. Sin embargo, las acciones tomadas han mostrado resultados positivos: la inflación global está disminuyendo y se prevé que los tipos de interés se reduzcan gradualmente hacia niveles neutrales (2% en la Eurozona y 3% en EE.UU.).

Desafíos y oportunidades por región

EE.UU.mantiene su posición como la mayor economía global, con un PIB de 27,9 billones de dólares. La inflación en este país se ha moderado, acercándose al objetivo del 2%.

En China, la recuperación es desigual; aunque su PIB de 18,5 billones de dólares refleja su poderío económico, enfrenta problemas de baja inflación y débil demanda interna.

En Europa, Alemania destaca como el motor económico de la Eurozona, pero enfrenta retos significativos en su sector industrial. Francia y el Reino Unido muestran resiliencia, pero el alto endeudamiento y la moderada recuperación del crecimiento preocupan.

Países como India y Brasil han demostrado una notable resiliencia económica. Sin embargo, las elevadas tasas de interés y el endeudamiento limitan el margen de maniobra para sostener el crecimiento.

Inflación y políticas monetarias

La inflación global, uno de los mayores desafíos económicos de los últimos años, ha mostrado un claro descenso desde los picos alcanzados en 2021 y 2022. Este retroceso se debe a una combinación de factores, como la moderación de los precios energéticos, la recuperación de las cadenas de suministro y las medidas de política monetaria restrictiva implementadas por los bancos centrales de todo el mundo. Sin embargo, el proceso de desinflación no ha sido homogéneo y persisten riesgos importantes.

Los precios de la energía, especialmente los del petróleo y el gas, han caído significativamente tras el auge provocado por la guerra en Ucrania y la crisis energética global. Este alivio ha sido clave para moderar la inflación general. Las cadenas de suministro globales, que enfrentaron interrupciones graves durante la pandemia, han vuelto a niveles de funcionalidad cercanos a la normalidad, lo que ha reducido la presión inflacionaria en bienes manufacturados.

Las expectativas a largo plazo sobre la inflación han permanecido relativamente estables, lo que ha evitado una espiral de precios y salarios. Esto refleja la efectividad de las estrategias de comunicación y credibilidad de los bancos centrales. Aunque la inflación general ha disminuido, la subyacente (que excluye elementos volátiles como alimentos y energía) sigue siendo elevada en muchas economías. Esto se debe, en gran parte, al crecimiento sostenido de los precios de los servicios y los salarios, especialmente en mercados laborales resilientes como los de Estados Unidos y Europa.

La desinflación no ha sido uniforme. Mientras que las economías avanzadas han visto caídas más pronunciadas, los mercados emergentes aún enfrentan tasas de inflación relativamente altas debido a sus vulnerabilidades estructurales y la dependencia de importaciones energéticas.

Por otra parte, la persistente incertidumbre en torno a conflictos como la guerra en Ucrania y la escalada en Oriente Medio podría provocar nuevos shocks de oferta, especialmente en los mercados de energía y alimentos. También los fenómenos meteorológicos extremos, como los huracanes o sequías, amenazan con interrumpir las cadenas de suministro y aumentar los costos de materias primas.

Perspectivas de política monetaria

Respecto al endurecimiento monetario global el informe recoge que la mayoría de los bancos centrales adoptaron políticas de restricción monetaria agresiva a partir de 2022, con incrementos rápidos y pronunciados de las tasas de interés. Esto enfrió la demanda interna y, en consecuencia, redujo las presiones sobre los precios. Por ejemplo, la Reserva Federal de Estados Unidos elevó sus tasas de interés a niveles máximos de décadas antes de iniciar un proceso de flexibilización esperado para 2024-2025. En la Eurozona, el Banco Central Europeo siguió una estrategia similar, manteniendo tasas restrictivas mientras la inflación se aproximaba al objetivo del 2%.

La disminución de las presiones inflacionarias ha abierto la puerta a una flexibilización de las políticas monetarias en muchos países. Para 2024, se espera que la Reserva Federal reduzca su tasa de interés al 4,25%, con un descenso adicional al 3,25% en 2025. De manera similar, el Banco Central Europeo planea una reducción desde el 3% en 2024 al 2,25% en 2025. En mercados emergentes como Brasil y Chile, donde los bancos centrales endurecieron sus políticas antes que en las economías avanzadas, ya se han registrado reducciones de tasas de interés desde finales de 2023.

A pesar de las señales de desinflación, los bancos centrales mantienen cautela para evitar una relajación prematura que pueda desestabilizar las expectativas inflacionarias y provocar un rebrote de los precios. Las decisiones de política monetaria serán cada vez más divergentes, dependiendo de las dinámicas específicas de inflación y empleo en cada región.

La reestructuración de las cadenas globales de valor y el nearshoring están incrementando la intensidad de capital en sectores estratégicos, lo que podría aumentar la sensibilidad de la economía a las tasas de interés. Este cambio podría fortalecer la transmisión de la política monetaria, permitiendo un mayor control por parte de los bancos centrales.

El descenso de la inflación marca un alivio significativo para la economía global, pero los bancos centrales enfrentan un delicado equilibrio entre sostener la desinflación y evitar un impacto negativo en el crecimiento. Las decisiones monetarias seguirán siendo claves para garantizar una transición estable hacia un entorno económico más predecible y sostenible. La flexibilidad y la capacidad de adaptación serán esenciales para manejar los riesgos persistentes y aprovechar las oportunidades de una economía global más equilibrada.

La guerra en Ucrania sigue afectando los mercados energéticos y financieros. Rusia y Ucrania permanecen en una prolongada guerra de desgaste sin resolución a corto plazo. En Oriente Medio, la intensificación del conflicto Israel-Gaza añade volatilidad geopolítica. En Asia, las tensiones entre China y Taiwán mantienen latente el riesgo de un conflicto mayor, que afectaría significativamente la estabilidad económica global.

Tendencias de largo plazo

La fragmentación de las cadenas de valor globales está redefiniendo el comercio internacional. Mientras Estados Unidos apuesta por el «nearshoring» en América del Norte, Europa prioriza el fortalecimiento de la producción regional. Los retos fiscales, especialmente en países con altos niveles de deuda como Francia, Italia y Brasil, requieren ajustes significativos para evitar crisis futuras.

En conclusión, la economía global está en camino hacia un aterrizaje suave, caracterizado por una inflación bajo control y un crecimiento sostenido, aunque moderado. La estabilidad económica dependerá de la capacidad de los gobiernos y bancos centrales para equilibrar políticas fiscales y monetarias, así como de la gestión de riesgos geopolíticos y comerciales. Las reformas estructurales serán esenciales para fortalecer la productividad y garantizar la sostenibilidad a largo plazo, dice el informe del IEB.

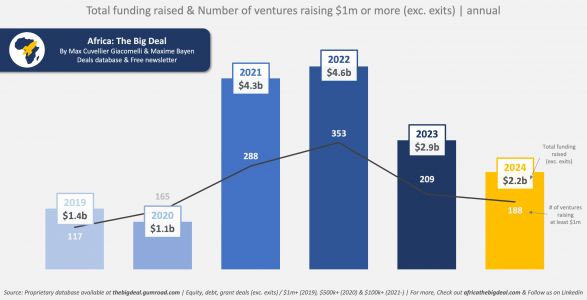

La financiación privada en startups africanas ha experimentado un descenso del 25% en 2024, alcanzando un total de 2.200 millones de dólares, frente a los 3.000 millones de dólares recaudados en 2023. Esta caída refleja las dificultades que enfrentan las startups del continente para acceder a capital, especialmente en regiones y sectores emergentes.

A pesar de este retroceso, Kenya, junto con Nigeria, Egipto y Sudáfrica (conocidos como The Big Four), sigue liderando el ecosistema emprendedor, atrayendo el 84% del total de la inversión en startups del continente.

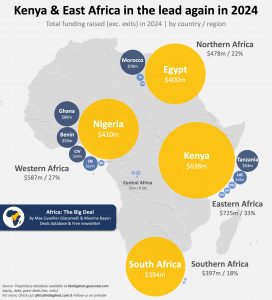

Situación por regiones en 2024

En cuanto a África Oriental, ha logrado obtener 725 millones de dólares captados (-18% interanual). Kenya se consolidó como el mercado más atractivo, recibiendo 638 millones, un 29% del total del continente, impulsado por grandes acuerdos en el sector de climate tech (empresas como d.light, SunCulture y Basigo). Otros países de la región, como Tanzania (53 millones) y Uganda (19 millones), registraron cifras mucho más modestas.

En África Occidental se han captado 587 millones de dólares (-3% interanual). Nigeria, con más de 400 millones, sigue siendo un referente, aunque con una inversión similar a la de 2023. Otros países destacados incluyen Ghana (68 millones), Benín (50 millones) y Senegal (22 millones).

En la zona de África del Norte, la financiación cayó un 35%, registrando un total de $478 millones. Egipto, que representó el 84% del total de la región, sufrió una contracción del 37% interanual. Marruecos, por su parte, resistió mejor, captando 70 millones.

En cuanto a África del Sur, la captación alcanzó los 397 millones en financiación (-36% interanual). Sudáfrica, con el 99,4% del total de la región, sufrió una caída del 34% respecto a 2023.

Por último, en África Central solo se registraron acuerdos por un total de 5 millones, una caída de más de 10 veces respecto a 2023.

El compromiso de mentorDay con el ecosistema emprendedor africano

Ante este panorama de menor acceso a financiación privada, en mentorDay aseguran reafirmar su compromiso de apoyar a las startups africanas para que puedan seguir creciendo y creando empleo en sus respectivas regiones. Insisten en que la misión de mentorDay siempre ha sido ayudar a los emprendedores a superar las barreras que enfrentan, y el descenso de la inversión privada es una de ellas.

Por ello, prometen aumentar sus esfuerzos para que más startups africanas puedan beneficiarse de sus programas de aceleración. A través de estas iniciativas, ofrecen a los emprendedores:

Mentoría especializada: acompañamiento personalizado por parte de mentores con experiencia en múltiples sectores. Impulso al programa de “mentores sin fronteras”.

Acceso a inversores internacionales: facilitan el contacto con inversores dispuestos a apostar por startups con alto potencial de impacto.

Formación y preparación: enseñan a los emprendedores a desarrollar modelos de negocio sólidos y escalables, para que sus empresas sean atractivas para los inversores.

Red de contactos global: conectan a las startups africanas con un ecosistema de innovación internacional que les permite crecer y escalar.

En mentorDay diseñan programas específicos enfocados en las necesidades de los emprendedores africanos, con un enfoque particular en sectores estratégicos como: energías renovables y tecnología climática, agrotecnología, fintech y digitalización, o economía azul y sostenibilidad.

El objetivo es que estas startups puedan crear empleo de calidad, promover el desarrollo económico local y convertirse en actores clave en el crecimiento de sus regiones.

A pesar del descenso de la financiación privada en África, el ecosistema emprendedor sigue mostrando gran dinamismo y potencial. En mentorDay, siguen comprometidos con el apoyo a las startups africanas, ofreciéndoles las herramientas y el acompañamiento necesarios para que puedan superar los desafíos actuales y contribuir al desarrollo sostenible de sus comunidades.

Ardian, firma de inversión privada, ha anunciado el cierre exitoso de un nuevo fondo de continuación para Syclef, una empresa europea especializada en la instalación y mantenimiento de sistemas de refrigeración y aire acondicionado.

Este fondo, que representa el primer fondo de continuación de private equity de Ardian, será gestionado por Ardian y contará con el apoyo de Eurazeo como inversor principal senior y Astorg como coinversor principal, después de un proceso competitivo de subasta. Incluye compromisos de los inversores actuales del Ardian Expansion Fund V y nuevos inversores, además de una importante aportación de capital tanto del equipo de gestión de Syclef como del equipo de Expansion.

El fondo de continuación también incorpora un capital adicional significativo para seguir respaldando el plan de crecimiento orgánico de Syclef y su cartera de adquisiciones.

“Desde la inversión de Ardian en noviembre de 2020, Syclef ha mantenido un rendimiento excepcional. La empresa ha consolidado su posición en el mercado francés, mientras sigue con éxito su estrategia de fusiones y adquisiciones a nivel internacional. Hoy en día, el Grupo es reconocido como un actor clave en la transición energética, apoyando a sus clientes en la instalación de sistemas personalizados de fluidos naturales en los sectores de refrigeración y aire acondicionado”, han asegurado desde la compañía.

Ardian respaldará la siguiente fase de crecimiento de la compañía, permitiendo a Syclef continuar con su expansión internacional y apoyar a las industrias de refrigeración y aire acondicionado en su transición hacia fluidos naturales más eficientes, lo que permitirá a los clientes de Syclef mejorar su eficiencia energética y reducir su impacto ambiental.

«Estamos muy orgullosos de haber completado el primer vehículo de continuación de private equity de Ardian, con cerca del 50% de nuevos LPs. Es un gran reconocimiento a la estrategia de inversión del equipo de Expansion, que apoya a empresarios visionarios en empresas clave para sus objetivos”, explicó FranÇois Jerphagnon, presidente ejecutivo de Ardian Francia y responsable de expansión.

«Estamos muy contentos de ampliar nuestra colaboración con Syclef y el equipo de gestión del Grupo. Estamos seguros de que esta extensión de la alianza estratégica permitirá a Syclef seguir creciendo en Europa y consolidarse aún más como líder europeo en sistemas de refrigeración y aire acondicionado con fluidos naturales”, Marie Arnaud-Battandier, directora general de expansión, Ardian.

«Estamos muy contentos de renovar nuestro apoyo a Syclef en esta nueva fase de su desarrollo. Syclef es ahora reconocido como un actor clave en el impulso de la transición energética en los sectores de refrigeración y aire acondicionado”, Arthur de Salins, director general de expansión, Ardian.

«Todo el equipo de gestión está encantado de renovar su colaboración con el equipo de Expansion de Ardian. Con el apoyo de Ardian, Syclef se ha convertido en un actor mucho más diversificado a nivel geográfico. El Grupo ha ampliado su oferta al mercado y está en una posición más sólida, tanto en términos financieros como extra-financieros. Gracias a su presencia local en toda Europa y a su amplia experiencia en servicios empresariales, Ardian será un socio clave en la ambiciosa próxima fase de desarrollo del Grupo”, ha asegurado HervÉ LohÉac, presidente de Syclef.

mentorDay ha anunciado su participación en el cuarto fondo lanzado por Draper B1, consolidando así su compromiso con la gestora de venture capital. Con esta nueva inversión, mentorDay refuerza su presencia en todos los fondos levantados por Draper B1, además de mantener su posición como consejero de la gestora, en línea con su estrategia de apoyo a startups y tecnologías disruptivas.

La elección de Draper B1 como socio estratégico no es casual. mentorDay ha valorado especialmente la filosofía “hands-on” de esta gestora, que prioriza a las personas y el papel activo del inversor en el éxito de las startups. Esta visión centrada en el desarrollo humano y tecnológico encaja perfectamente con los valores de mentorDay, enfocados en fomentar un ecosistema emprendedor sostenible y humano.

El nuevo fondo de Draper B1, que cuenta con un capital inicial de 30 millones de euros, incluye el respaldo de FOND-ICO Global, además de inversores recurrentes de fondos anteriores y nuevos aliados entre empresarios y family offices seleccionados. Este vehículo se centrará en startups de tecnología avanzada (Frontier Tech), con un enfoque prioritario en inteligencia artificial y blockchain aplicadas al fintech y ciberseguridad, tecnología aeroespacial (Space Tech), y Web3 y otras tecnologías disruptivas.

“Seguimos apostando por startups en fase pre-seed y seed, priorizando la tecnología sobre la tracción inicial. Nuestro objetivo es asociarnos con los mejores equipos para desarrollar compañías que se conviertan en líderes regionales o globales”, ha destacado Raquel Bernal, Managing Partner Investment Director de Draper B1.

La participación de Fond-ICO Global en este fondo refuerza la confianza en Draper B1 y su capacidad para fomentar la innovación en España y a nivel internacional. Este respaldo público, junto con el compromiso de inversores privados, permitirá potenciar el desarrollo de tecnologías con proyección exponencial en los próximos años.

Según mentorDay, Draper B1 ha demostrado ser uno de los fondos europeos más exitosos, con 50 millones de euros bajo gestión y más de 10 desinversiones significativas, destacando salidas como las de Jeff, Signaturit y Traventia, con múltiplos de hasta cuarenta veces lo invertido. Este rendimiento la posiciona en el primer cuartil de fondos europeos y la ha hecho merecedora de premios como Inversor del Año en los Global Startup Awards 2023.

Entre las startups apoyadas por Draper B1 destacan proyectos como Criptan, criptobanco español; Arkadia Space, motores orbitales sostenibles; Splight, IA para energía limpia a escala; Alef Aeronautics, primer coche volador con licencia FAA en EE.UU. Estos casos de éxito reflejan la apuesta del fondo por tecnologías que transforman sectores clave y marcan la diferencia.

Foto cedidaDemesha and Rene durante el Charity Challenge

Los jóvenes son el futuro, y necesitan una educación que los prepare para él. La Fundación Janus Henderson entiende esa necesidad y lleva 30 años trabajando en mejorar la vida de las personas a través de las aulas. Desde su creación en 1994, ha invertido más de 48 millones de dólares en actividades f ilantrópicas y ha apoyado a más de 830.000 estudiantes en su trayectoria educativa.

La Fundación Janus Henderson es el brazo filantrópico de la gestora de inversiones Janus Henderson Investors. Durante las últimas tres décadas se ha centrado en apoyar a organizaciones benéficas de base que abordan necesidades críticas e impulsan cambios significativos. Esto lo han conseguido a través de asociaciones estratégicas, actividades de voluntariado y donaciones benéficas.

Según Demesha Hill, directora de Diversidad y Relaciones Comunitarias, y presidenta de la Fundación Janus Henderson, su misión es “invertir juntos en un futuro mejor ayudando a los jóvenes a desarrollar todo su potencial, mejorando las oportunidades educativas en nuestras comunidades y apoyando las ideas y pasiones de nuestros empleados”.

“La alfabetización desde la infancia garantiza que los alumnos estén bien preparados para pasar de aprender a leer a leer para aprender”

Desde su creación, la entidad ha centrado sus esfuerzos en la educación, que consideran “un motor clave para el progreso de la sociedad y el éxito empresarial”, según comenta Hill. Además, fomenta la implicación de sus empleados como tutores voluntarios, que ayudan a recoger material escolar y limpiar las aulas. Hill relata que esta colaboración les convierte en ciudadanos más informados y “mejora sus procesos de toma de decisiones, tanto a nivel personal como profesional”.

Este enfoque permite que las actividades filantrópicas y de voluntariado de la Fundación se alineen con los valores corporativos de la gestora, haciendo de la educación una pieza clave para fomentar el desarrollo individual y comunitario. A través de sus numerosas iniciativas, pretenden liberar el potencial de las personas, preparándolas para enfrentarse a los retos del futuro con mejores habilidades y conocimientos.

Ámbitos de actuación

La fundación centra sus esfuerzos en tres áreas clave dentro de la educación: la alfabetización temprana, la educación financiera y las becas postsecundarias. Estos ámbitos se seleccionan estratégicamente para atender necesidades fundamentales en cada etapa del aprendizaje.

En primer lugar, la Fundación considera que la alfabetización temprana es esencial para garantizar una vida de aprendizaje continuo. Hill asegura que, al enfocar sus recursos en el dominio de la lectura en edades tempranas, Janus Henderson prepara a los estudiantes para una transición fluida entre “aprender a leer” y “leer para aprender”.

Por otra parte, reconoce la importancia de la educación financiera para que los jóvenes puedan tomar decisiones informadas en el futuro. Dotar a los estudiantes de estos conocimientos no solo los prepara para enfrentar su vida adulta, sino que también promueve una mayor estabilidad económica y social en sus comunidades.

Por último, la responsable de la entidad asegura ser consciente de “los posibles obstáculos que dificultan el acceso a la educación superior”. Por eso Janus Henderson ofrece becas postsecundarias para facilitar el acceso a la misma. “Este apoyo pretende reducir las barreras económicas, brindando a estudiantes talentosos la oportunidad de alcanzar sus metas académicas y profesionales”, añade Hill.

Panorama social y nuevos retos

En sus tres décadas de trayectoria, la Fundación ha adaptado su enfoque para atender las necesidades cambiantes de la sociedad. Originalmente, su objetivo era otorgar becas universitarias a jóvenes en riesgo, pero con el tiempo su misión “ha evolucionado hasta invertir en un futuro mejor ayudando a los jóvenes a alcanzar su pleno potencial”, comenta Hill. Actualmente, su enfoque es más global y no solo apoya la educación, sino también programas que promuevan el desarrollo integral y las capacidades financieras de los jóvenes.

Para mantenerse relevante y eficaz en un mundo cada vez más complejo, la organización busca ampliar su alcance y fomentar asociaciones innovadoras con organizaciones benéficas locales y globales. Así, enfrenta el reto de encontrar y apoyar causas que marquen una diferencia real en las vidas de las personas, contribuyendo al desarrollo de un futuro más equitativo.

A través del programa ‘Janus Henderson Charity Challenge’, se han donado casi 2 millones de dólares a 370 organizaciones benéficas alrededor del mundo

Entre algunas de las novedades que mantienen a la Fundación actualizada, se encuentra su sistema participativo de selección de proyectos, en el que los empleados juegan un papel crucial. La presidenta asegura que siempre se ha “empoderado a los empleados para que participen activamente en la filantropía, fomentando una cultura de donación y compromiso con la comunidad”. Pero además, desde 2016, los trabajadores tienen la oportunidad de nominar y votar por las organizaciones benéficas a través del ‘Janus Henderson Charity Challenge’, un programa que ha donado más de 1.928.716 dólares a 370 organizaciones benéficas alrededor del mundo.

Este modelo no solo motiva la participación, sino que también “garantiza que los esfuerzos de la Fundación se dirijan a causas que tengan eco entre los empleados”, apunta la presidenta.

Además, ha implementado un programa de donaciones de contrapartida, duplicando las contribuciones de los empleados a las causas que eligen apoyar. Esta combinación de empoderamiento y respaldo financiero no solo fortalece el compromiso de los trabajadores con la filantropía, sino que también incrementa el impacto de las donaciones.

Un futuro educado y sostenible

La Fundación Janus Henderson es un ejemplo de cómo las empresas pueden utilizar sus recursos para mejorar la sociedad. Su enfoque en la educación, la participación activa de los empleados, y su compromiso con causas sociales críticas son la prueba de que la filantropía corporativa va más allá de las donaciones: se trata de crear un impacto duradero que beneficie tanto a las personas como a las comunidades.

La filantropía corporativa va más allá de las donaciones: se trata de crear un impacto duradero que beneficie tanto a las personas como a las comunidades

Mérito que se ha visto recompensado con varios premios por sus enfoques innovadores de la filantropía. Aunque sin duda el mayor premio es mejorar la vida y educación de aquellos encargados de construir el futuro.

Proyectos en Europa, EE.UU. y Latinoamérica

Muestra de la presencial global de la Fundación Janus Henderson, cabe destacar alguno de sus proyectos tanto en Europa como en América. Por ejemplo, en España, ha colaborado con Cris contra el Cáncer, una organización española dedicada a la investigación de esta enfermedad. A través de su desafío benéfico, Janus Henderson otorgó una subvención de 75.000 dólares para f inanciar investigaciones en inmunoterapia.

Esta colaboración también incluye el programa de donaciones de contrapartida, en el cual las contribuciones de los empleados a esta causa son igualadas por la Fundación, promoviendo una participación activa en el ámbito de la salud.

En Estados Unidos, Janus Henderson apoya el Greenwood Project, una organización que crea oportunidades de carrera en el sector financiero para estudiantes afroamericanos y latinos. Con una donación de 450.000 dólares, la Fundación ha facilitado la participación de estudiantes de bajos recursos en programas de formación intensiva, como el ‘bootcamp’ de servicios financieros. Este apoyo también ha permitido que el Greenwood Project extienda su alcance fuera de Chicago y organice seminarios en ciudades como Denver, donde los estudiantes aprenden sobre temas avanzados de economía y finanzas.

Y en Latinoamérica, Janus Henderson se centra en apoyar causas que promuevan la educación y el desarrollo social en comunidades vulnerables, adaptando sus programas de becas y apoyo f inanciero para atender las necesidades particulares de esta región.

Foto cedidaÚrsula García Giménez, cofundadora y socia de finReg360

El 2025 traerá más cambios para el sector financiero europeo, que sigue afrontando una avalancha de regulaciones, sobre todo en sostenibilidad, digitalización y protección al consumidor, que exigirá a las entidades financieras adaptarse con rapidez.

Destacamos aquí las normativas clave que marcarán la agenda regulatoria del año 2025: la continuación del desarrollo de los paquetes de finanzas digitales y de finanzas sostenibles, iniciativas que abarcan desde la regulación de criptoactivos hasta la adopción de prácticas sostenibles en toda la cadena de valor empresarial; la Estrategia de Inversión Minorista o la directiva de servicios financieros a distancia, que introducen cambios relevantes que afectan a la comercialización de productos financieros y servicios bancarios para minoristas. Cada uno de los cambios exige a las entidades financieras una revisión exhaustiva de sus modelos operativos y de negocio.

Repasamos las normativas principales y cómo afectarán, a nuestro juicio, al sector financiero.

Finanzas sostenibles

La sostenibilidad seguirá siendo uno de los ejes regulatorios más relevantes para el sector financiero. La directiva de informes corporativos de sostenibilidad (Corporate Sustainability Reporting Directive o CSRD por sus siglas en inglés), en particular, será una pieza fundamental para aumentar la calidad de la información sobre sostenibilidad de las empresas europeas. La CSRD amplía las exigencias de reporte de información no financiera que las grandes empresas y pymes cotizadas de la UE han de cumplir, y va más allá de los requisitos que imponía su predecesora, la directiva de información no financiera (conocida por sus siglas inglesas NFRD).

Por otro lado, la directiva de diligencia debida (Directiva (UE) 2024/1760, de junio pasado) representa una de las iniciativas regulatorias más ambiciosas por su esfuerzo en lograr un mercado europeo alineado con la sostenibilidad y la responsabilidad social. Esta norma, que busca reducir el riesgo de sostenibilidad en la cadena de suministro, se aplicará progresivamente desde 2027 y afectará a empresas con más de 1.000 empleados o con una facturación superior a 450 millones de euros.

La sostenibilidad seguirá siendo uno de los ejes regulatorios más relevantes para el sector financiero

Aunque esta directiva de diligencia debida solo obliga a las entidades financieras por sus actividades “aguas arribas”, es decir, no las obliga a cumplir directamente con estos requisitos en sus propias operaciones con clientes, tendrá un efecto significativo en el sector.

Digitalización y pagos: MiCA, DORA y el euro digital

La digitalización sigue avanzando en paralelo a la regulación. Con la entrada en vigor de los reglamentos sobre los mercados de criptoactivos y de resiliencia operativa digital (conocidos también por las siglas inglesas MiCA y DORA, respectivamente), el sector financiero tendrá que lidiar con nuevas reglas para los servicios de criptoactivos y la fortaleza tecnológica.

El reglamento MiCA entrará en vigor en diciembre próximo y regula la emisión y prestación de servicios sobre criptoactivos, en especial de monedas estables (stablecoins) y de tóquenes de dinero electrónico, para integrarlos en un marco más seguro.

Por su parte, el reglamento DORA, con fecha de aplicación en enero de 2025, exige a las entidades contar con sistemas de gestión de riesgos tecnológicos sólidos, en respuesta a los crecientes ciberataques y los restantes riesgos tecnológicos.

Además, la nueva directiva de servicios de pago (la tercera, ya bautizada como PSD 3) y el Payment Services Regulation (PSR) —nuevo reglamento que hará comunes las normas de la directiva en toda la UE— apuntan a incentivar el acceso al mercado de pagos y a mejorar la competencia en los pagos minoristas, para promover el desarrollo del euro digital y los pagos inmediatos.

Unión de Ahorro e Inversiones (antigua Unión de Mercado de Capitales)

Las reformas que buscan la Unión de Ahorro e Inversiones pretenden reducir los obstáculos en el acceso a los mercados de capitales y simplificar el marco normativo para los emisores. Para ello, por un lado, se modifican la directiva y el reglamento de instrumentos financieros (MiFID II y MiFIR, de nuevo en siglas inglesas), para mejorar la transparencia y la igualdad de condiciones de los mercados, y para facilitar el acceso de los inversores a los datos de mercado. Por otro se aprobó en abril la Listing Act, que procura mejorar el atractivo y la competitividad de los mercados de capitales de la UE.

No debemos olvidar la revisión del reglamento de los fondos de inversión europeos a largo plazo (los FILPE, o los ELTIFs, en inglés) y la promulgación del reglamento delegado que lo desarrolla para que resulten más atractivos para la inversión minorista.

Estrategia de Inversión Minorista

La Estrategia de Inversión Minorista (RIS, en siglas inglesas) define un conjunto de reglas que no solo busca fomentar la inversión minorista, sino asegurar un nivel uniforme de protección en toda la UE al equiparar las normas de conducta y obligaciones de las entidades en la distribución de productos, con independencia de que se trate de instrumentos financieros o productos de inversión basados en seguros (IBIP). Para ello, prevé nuevas obligaciones de actuación en el mejor interés del cliente en el asesoramiento, por ejemplo, analizar una gama adecuada de productos, valorar el coste-beneficio, evitar en las recomendaciones productos o estructuras que supongan costes adicionales, seguir el valor continuado, etc.

Con disposiciones como la de value for money y otras de RIS, el mercado financiero europeo se orienta a buscar una mayor accesibilidad y transparencia para los inversores minoristas

En lo que se refiere al análisis coste-beneficio, conocido en el sector como value for money, el objetivo es conseguir que los productos financieros y servicios de inversión ofrecidos a los clientes sean eficientes y tengan un coste adecuado.

Con estas disposiciones, el mercado financiero europeo se orienta a buscar una mayor accesibilidad y transparencia para los inversores minoristas, buscando ajustar la oferta de servicios financieros a los intereses reales de los clientes, si bien será necesario garantizar una aproximación equilibrada que no comprometa la competitividad de las entidades europeas y que permita la coexistencia de opciones para los consumidores, manteniendo los incentivos y el acceso a asesoramiento financiero personalizado.

Prevención del blanqueo de capitales y de la financiación del terrorismo

Las nuevas directrices de la EBA y el paquete de reforma sobre esta materia consolidan las obligaciones de las entidades financieras para prevenir el blanqueo y la financiación del terrorismo. En 2025, además de la creación de la nueva autoridad europea de lucha contra el blanqueo de capitales (AMLA), que es una de las principales iniciativas de la Unión Europea para reforzar la supervisión y el cumplimiento de la normativa en materia de blanqueo de capitales y financiación del terrorismo, también se espera la implantación de la Travel Rule, que obligará a incluir datos sobre el origen y destino de los fondos en transferencias con criptoactivos, incluidas las internacionales, mejorando la trazabilidad y control de estas operaciones.

Conclusión

El 2025 se presenta con un panorama de alta exigencia regulatoria para el sector financiero, que tendrá que adaptarse a un marco normativo amplio y diverso sobre sostenibilidad, digitalización y protección del consumidor. A medida que la UE sigue avanzando en esta transformación regulatoria, las entidades financieras deberán responder de forma ágil y con visión estratégica para alinearse con los nuevos estándares y fortalecer su posición.

Redactado por Úrsula García Giménez, cofundadora y socia de finReg360, para la revista Funds Society de diciembre 2024.

Foto cedidaLuis Buceta, presidente de CFA Society Spain

“CFA Society Spain debe ejercer un papel vital en el desarrollo del sector financiero en España, por algo se nos ha llamado el patrón oro de la industria de la inversión”: es la reivindicación de Luis Buceta, que ha tomado recientemente las riendas de la organización en nuestro país. Con un balance muy positivo de lo ya logrado -CFA Society Spain acaba además de ser nombrada Mejor Society 2024 de CFA Institute entre 160 Societies de todo el mundo-, este profesional nos cuenta sus metas y objetivos, y nos confiesa su confianza en que “la industria sea capaz de desarrollar servicios y productos innovadores que mejoren la capacidad de nuestra sociedad de conseguir unos ahorros, inversiones y nivel de protección adecuados”. Para responder a los retos de futuro -con la digitalización y los impactos regulatorios como telones de fondo-, CFA Institute ha desarrollado certificaciones concretas en áreas como la inversión ESG, riesgos climáticos, mercados alternativos y privados o private equity, entre otros, y sigue trabajando por la excelencia y la ética de los profesionales de la inversión. Nos lo cuenta su presidente en España, en esta entrevista en exclusiva con Funds Society.

Hagamos balance de la actividad de CFA Society en España en los últimos años: ¿qué hitos destacarías, cómo han logrado CFA Society Spain y CFA Institute contribuir a una mejor industria financiera?

Hacer balance de los últimos cuatro años es hablar y reconocer el excelente trabajo y la visión que José Luis de Mora, mi predecesor en el cargo, ha desarrollado y transmitido a la Society. Bajo su mandato, en el que yo ejercí como vicepresidente, ha contribuido a un incremento sustancial de la notoriedad que la certificación CFA posee en España. Uno de los principales hitos fue la visita a España de la CEO de CFA Institute, Margaret Franklin, para, entre otras cosas, felicitarnos por la gran cantidad de iniciativas que ponen en valor a nuestros socios. El resultado se puede comprobar con el incremento de profesionales certificados, superando la barrera de los 1.000 CFAs, y el impacto que durante estos años se ha tenido en redes sociales, donde nuestra cuenta de LinkedIn es de las que más actividad registra entre las Societies de Europa.

Precisamente por esto, queremos destacar los dos premios que este pasado octubre CFA Institute ha concedido a nuestra Society; el premio” Emerging CFA Society Leader Award” a uno de los miembros de nuestra junta directiva, Kike Briega, por su dedicación y apoyo para ayudarnos a crecer en diferentes campos de actuación, y el premio “Outstanding Society Award”, otorgado ente 160 Societies a CFA Society Spain por nuestra contribución al crecimiento de la acreditación CFA charterholder en España.

Otros hitos importantes que nos gustaría destacar son la creación de nuevos comités, como el de Asset Owners, Iberoamérica, Asset Managers, siendo especialmente relevante la creación de un Programa de Embajadores en las empresas que más CFA charterholders emplean. También es reseñable nuestra colaboración con las principales universidades y escuelas de negocio, con las que trabajamos estrechamente para promover la educación financiera avanzada. En este sentido vamos a celebrar en 2025 la vigésima Edición del Concurso de Análisis financiero CFA Research Challenge. Y por supuesto, mencionar la mejora de nuestras relaciones con el regulador, las entidades financieras y con todos nuestros stakeholders.

“El mejor legado que podemos dejar a la profesión de la inversión española es la formación, la responsabilidad de ser cada día mejores profesionales a través de la excelencia y la ética”

Y ahora que tomas el timón, ¿qué propósitos te has marcado?

Sin duda, CFA Society Spain debe ejercer un papel vital en el desarrollo del sector financiero en España, por algo se nos ha llamado el patrón oro de la industria de la inversión. Nuestra visión y misión es ayudar a los profesionales a construir y desarrollar sus carreras sobre una base sólida de excelencia de conocimientos y ética profesional.

Bajando al terreno concreto de los objetivos, destacaría el seguir reforzando el prestigio y crecimiento de la acreditación profesional CFA en España. Satisfacer las nuevas necesidades de los profesionales facilitándoles el acceso a nuevas e innovadoras certificaciones que les permitan crecer profesional y personalmente. Especial importancia también tiene el desarrollo de nuestra red de contactos interna y externa con el desarrollo de un pool de talento a través de la plataforma beWanted.

Y por supuesto, seguiremos estrechando las relaciones con todos los grupos de interés; socios, candidatos CFA, empleadores, organismos reguladores y supervisores, así como con nuestros patrocinadores. Y sin duda, un propósito clave va a ser fortalecer la actividad de todos los comités que componen la Society en España en las áreas de mercados privados/alternativos, sostenibilidad, gestión patrimonial, relaciones con los profesionales de Iberoamérica, la formación, la comunicación, el Investment Performace Measurement -CIPM-, los asuntos regulatorios, los gestores de activos y los activos digitales.

En este sentido, ¿cómo te gustaría dejar CFA Society Spain en los próximos años, cuando salgas de la Presidencia, por qué temas te gustaría ser recordado?

¡Tanto como ser recordado creo que no! Me pongo metas más humildes y estas son las mismas que tuvieron mis antecesores en el cargo. Mi principal misión será que los socios perciban cada vez más valor por pertenecer a este colectivo, y para ello me gustaría involucrar al mayor número de CFAs posibles en las áreas que sean de su interés. En paralelo, queremos hacer crecer el prestigio y el conocimiento de nuestra acreditación CFA y de las distintas certificaciones, porque estamos convencidos de que ese es el mejor legado que podemos dejar a la profesión de la inversión española; la formación, la responsabilidad de ser cada día mejores profesionales a través de la excelencia y la ética.

Hablo en plural porque presido una Junta Directiva increíble, con profesionales de las principales firmas: estoy acompañado de Sila Piñeiro, CFA, vicepresidenta (directora de Wealth Management PB en Deutsche Bank); Gemma Hurtado San Leandro, CFA, tesorera (Head of Investments en SGFO Capital); Guendalina Bolis, CFA, vocal (directora de Inversiones de Abanca Gestión de Activos); José María Martínez-Sanjuán, CFA, vocal (director global de Selección de Fondos de Inversión en Santander Private Banking); Constantino Gómez, CFA, vocal (Partner en Arcano Partners); Jaime Albella, CFA, vocal (director de Ventas en AXA Investment Management); Pilar Garicano Madrigal, CFA, vocal (directora ejecutiva en Morgan Stanley Investment Management); Guillermo Barandalla, CFA, vocal (Chief Investment and Operating Officer en Injat Family Office); y Kike Briega Muñoz, CFA, vocal (Knowledge Expert Financial Services en McKinsey & Company).

¿Qué planes concretos tenéis en el pipeline para desarrollar en los próximos años en CFA Society Spain?

Como planes concretos podría mencionar, dentro de las nuevas iniciativas, el desarrollo del Programa de Embajadores dentro de los principales empleadores, el inicio de un programa similar para los centros universitarios, el inicio de actividades desde el comité de Asset Managers, que pretende ser paraguas de la mayoría de lo que ocurre en nuestra industria y los retos que vemos por delante, y el impulso de nuestra relación con las Societies de Iberoamérica, con las que tenemos mucho que compartir.

También queremos iniciar una actividad en el mundo corporativo para que conozcan los beneficios de nuestras acreditaciones, y mejorar nuestra relación con todos los grupos de interés, especialmente con el pool de talento que comentaba anteriormente. Y todo ello sin descuidar la excelente e intensa actividad que vienen desempeñando los diferentes comités que componen nuestra Society.

CFA Society Spain contribuye a la formación de los profesionales de la inversión. ¿En qué aspectos es más necesaria esa formación (sostenibilidad, mercados privados, mundo cripto…?

Nuestra profesión de inversión tiene importantes retos de formación abiertos. Y esto es bueno, porque significa que avanzamos en el camino adecuado. La formación continua es ya una necesidad en nuestro sector, y está en nuestro ADN de CFAs. Por eso nuestra misión en CFA Society Spain es estar preparados para poder facilitar en todo momento a nuestros miembros, candidatos y profesionales en general las herramientas de conocimiento que les hagan crecer en sus trabajos y, sobre todo, les hagan mejorar en beneficio de sus clientes inversores. Desde CFA Institute se ha identificado la necesidad de poner el foco en ciertas áreas y en este sentido se han ido desarrollando certificaciones más concretas como el CFA Institute Certificate in ESG Investing, el Climate Risk, Valuation and Investing Certificate, el Private Markets and Alternative Investments Certificate, el Data Science for Investment Professionals Certificate, y el Private Equity Certificate.

Otra prioridad dentro del mundo de la educación es convertirnos en socio de referencia de las principales escuelas de negocio con sus respectivos MBAs y Másters en Finanzas, con quienes colaboramos para el desarrollo de sus programas lectivos. Por último, tendremos que ser capaces de acercar a nuestros socios la plataforma de Professional Learning que ha desarrollado CFA Institute, para facilitar entre otras cosas las necesidades de formación continua necesarias para el desempeño de la labor de asesoramiento financiero de calidad.

Con todo… ¿están bien formados los profesionales en España?

Categóricamente sí. El profesional de la inversión en España está muy bien formado, y de forma equiparable a cualquier otro profesional en los países de nuestro entorno.

Ahora despunta el creciente interés y auge de los mercados privados: ¿tiene el profesional que formarse, también de cara a la democratización que se está produciendo y la entrada del inversor minorista?

Sí, la inversión en mercados privados está viviendo un relativo auge. Y esto es bueno. El acceso a este tipo de activos, que ayuda a los inversores a tener más opciones y segmentos de inversión, es cada vez más fácil. Y también es un reto para los profesionales. Por ello en CFA Society Spain hace ya tiempo que pusimos en marcha un comité de trabajo específico, el Comité de Inversiones Alternativas. Desde el mismo monitorizamos la evolución de estos activos y las necesidades que se van a derivar a nivel profesional y formativo. De hecho, ofrecemos ya el nuevo Certificado en Mercados Privados e Inversiones Alternativas de CFA Institute. Te proporciona una formación muy amplia en capital privado (private equity), crédito privado (private credit), inmobiliario, infraestructura, materias primas y hedge funds. El programa está compuesto por cinco cursos, que incluyen ejercicios de aplicación práctica, y un examen final.

“La inversión en mercados privados está viviendo un relativo auge (…) Y también es un reto para los profesionales”

Otro tema clave es la inversión sostenible…

CFA Institute es una organización que da una gran prioridad a la investigación y a la realización de estudios que, de alguna forma, permitan prever las necesidades futuras de los profesionales de la inversión. El estudio “El futuro del trabajo en la gestión de inversiones: habilidades y aprendizaje”, analizó el futuro del trabajo en el sector y recopiló datos cuantitativos de más de 11.000 profesionales de la inversión en todo el mundo. Un hallazgo que no sorprendió fue la creciente demanda de expertos en sostenibilidad en medio de la gran marea ESG en los mercados, por parte de inversores y clientes. Es decir, la industria también necesitaba y necesita profesionales de la inversión altamente cualificados y éticos, capaces de incorporar los factores ESG en su toma de decisiones.

De ahí llegamos a la creación de nuestro Certificado en ESG Investing Certificate, que, hasta la fecha, ha experimentado más de 33.000 inscripciones de profesionales en todo el mundo. Además, pensamos que la ESG y la sostenibilidad en el ámbito de la inversión es un lugar en el que los Millennials y los profesionales de la Generación Z realmente pueden diferenciarse.

Un reciente estudio del CFA Institute Reseach and Policy Centre, titulado “How to build a better ESG rating system”, recomendaba mayor rigor en la clasificación de los fondos ESG. ¿Hay un riesgo real de greenwashing?

Claramente, la clasificación de fondos es una tarea compleja, tanto en lo que respecta al diseño de un sistema de clasificación de fondos, como a la clasificación de fondos individuales de acuerdo con un sistema determinado. De hecho, el nivel de rigor y esfuerzo necesarios para diseñar e implementar un sistema de clasificación de fondos ESG es muy alto. Entendemos que para crear uno robusto, que satisfaga simultáneamente las necesidades del mercado, los reguladores y los investigadores, es clave la definición rigurosa de características observables y funcionales que ofrezcan propuestas de valor específicas para los inversores de fondos. Las definiciones breves que distinguen los diferentes tipos de fondos son suficientes para los marcos conceptuales, pero creemos que son inadecuadas para la regulación o para tomar decisiones categóricas en la práctica.

Al final del día, el greenwashing viene a ser el resultado de una clasificación de fondos ciertamente laxa, lo que permite presentar como fondos sostenibles productos que, con una clasificación exigente, como recomienda CFA Institute, no pasarían el primer nivel de exigencias.

También en otro estudio destacáis que el marco regulatorio ESG de la UE necesita mayor claridad y mejoras. ¿Qué habría que mejorar?

Este estudio es muy significativo ya que representa las opiniones de profesionales financieros de todo el ecosistema, desde grandes propietarios de activos hasta gestores de activos boutique. Una de las razones por las que lo realizamos era entender cómo nuestros miembros ven el actual régimen regulatorio de la UE, que pretende apoyar y fomentar la inversión sostenible. Y vimos que muchos a nivel global opinaban que los esfuerzos de la UE son confusos y la falta de datos ESG confiables no justifica la integración de consideraciones ESG en las decisiones de inversión. Y esto es ciertamente preocupante, ya que los reguladores deben prestar atención al sentir de los profesionales de la inversión.

Entre las recomendaciones de mejora destacaría el desarrollo de una legislación más adaptada con los requisitos de divulgación ESG y las taxonomías. Proporcionar una terminología ESG clara y coherente en todo el marco legislativo sobre finanzas sostenibles, para minimizar la interpretación diversa de reglas y estándares. Clarificar mejor el sistema de categorización de fondos descrito en la SFDR para los requisitos de divulgación bajo los Artículos 8 y 9 de la regulación, lo que podría ayudar a mitigar los riesgos de greenwashing.

Es innegable la digitalización de la industria, entre otras cosas, con la incorporación de la inteligencia artificial. ¿Cómo puede mejorar el sector y qué retos presenta?

La revolución de la inteligencia artificial ha llegado. Plataformas como ChatGPT están cambiando la conversación sobre el futuro de la inversión y acelerando el ritmo de la evolución de los roles laborales en la industria. Vemos que los datos se están generando a un ritmo exponencial, y la tecnología que impulsa los algoritmos utilizados para analizarlos está creciendo igualmente rápido, abriendo nuevas oportunidades para invertir y formas innovadoras de aprovechar los datos alternativos. Pero no sale gratis. La inversión tecnológica es muy alta y el proceso de aprendizaje, tanto culturalmente dentro de la organización, como la adecuación de datos y procesos para que la máquina aprenda, llevará un esfuerzo considerable.

El futuro de la profesión de inversión está fuertemente arraigado en la colaboración cruzada entre la inteligencia artificial y humana y sus capacidades cognitivas complementarias. Por eso, aquellas empresas que mejor integren estos desarrollos en sus procesos de adquisición de talento y equipos de inversión, y que mejor satisfagan la demanda de los clientes por productos personalizados y basados en tecnología serán los nuevos campeones.

“El futuro de la profesión de inversión está fuertemente arraigado en la colaboración cruzada entre la inteligencia artificial y humana y sus capacidades cognitivas complementarias”

En algunos mercados, como EE.UU. hay muchas estructuras de vehículos de inversión que se están convirtiendo en ETFs: ¿os preocupa esta revolución y su impacto en la industria tradicional de fondos en España?

La gestión pasiva sigue creciendo con fuerza y cada vez más representa una fuente de discusión sobre la función real que deben ejercer los mercados de capitales. Existen ciertos universos que tienen muy complicado esta fuente de liquidez, al haberse reducido mucho el volumen total de fondos que se dedicaban a estas compañías. Pero también es verdad que el universo de los activos privados ha tapado una parte de esta necesidad. Y la evidencia la vemos con que conforme pasan los años el número de compañías cotizadas va disminuyendo.

Por otro lado, estamos asistiendo al nacimiento y desarrollo de los llamados ETFs de gestión activa, que jugarán un papel importante en la industria. Dicho esto, es verdad que en España quizás el impacto no es tan elevado como en otras geografías, al tener el fondo de inversión tradicional una ventaja fiscal enorme gracias al régimen de traspasos para el inversor particular. En definitiva, nos encontramos con una industria que sigue fuertemente bancarizada y que promueve la figura del fondo de inversión.

Hablemos de regulación: tenemos en el horizonte MiFID III, revisión de AIMFD, normativa de sostenibilidad… ¿Cómo estáis ayudando a que los profesionales estén al día en temas normativos?

CFA Society Spain participa activamente en el seguimiento de los desarrollos regulatorios del mercado de valores. Nuestro Comité de Advocacy colabora con CFA Institute y otras Societies europeas en iniciativas de posicionamiento normativo a nivel de la UE. Un ejemplo es el próximo “CFA Institute Blueprint for the EU 2024-2029”, que está a punto de publicarse. Este documento proporcionará una visión general de los desafíos que enfrentan los legisladores europeos en los próximos cinco años. Además, CFA Society Spain está comprometida con la formación. Uno de nuestros logros ha sido el lanzamiento del certificado Certified Advisor-CAd, reconocido por la CNMV para cumplir con la directiva MiFID II de la UE para profesionales que realizan asesoramiento a clientes.

Aunque implementar cambios regulatorios requiere esfuerzo, creemos que a largo plazo beneficiarán a inversores y profesionales. Desde CFA Society Spain, nos esforzamos por preparar a nuestros miembros para afrontar estos cambios y aprovechar las oportunidades del nuevo entorno regulatorio.

Recientemente habéis nombrado nuevos responsables de CFA Society Spain en lugares como Barcelona y Bilbao… ¿cómo ayudan esos comités territoriales, cómo os coordináis para dar servicio global y localizado en toda España?

Los nombramientos de Pau Labró, CFA, como responsable de nuestro Comité de Barcelona, y Alfredo Ruíz de Azua, CFA, responsable del Comité de Bilbao, responden al significativo crecimiento de nuestra acreditación CFA en ambas ciudades. Vimos que teníamos que ofrecer a nuestros miembros de fuera de Madrid las mismas posibilidades de participación e integración en las actividades que nuestra Society lleva a cabo. Por ello entendimos que teníamos que poner en marcha estos comités con carácter más local para que nuestros miembros CFA de estas dos grandes ciudades sientan que estamos ahí, y que les facilitamos las mismas oportunidades de formar parte de nuestras actividades y de formación continua. Además, es una magnífica forma de generar networking local que, en definitiva, nos hará crecer mucho también fuera de Madrid.

¿Cómo ayuda y está evolucionando el reciente comité iberoamericano?

El movimiento transfronterizo de profesionales no hace más que incrementarse año tras año y en España tenemos la suerte de ser un polo de atracción, especialmente para los profesionales de los distintos países de Iberoamérica, por razones históricas y de afinidad cultural. En nuestra propia Society lo evidenciamos, lo demuestra la demografía de este nuevo comité, en el que más de la mitad son socios nativos de la región, acompañados por otros que han vivido en ella y ven esta iniciativa como una forma altruista de devolver algo de valor a esos países que les acogieron.

El principal objetivo del Comité de Iberoamérica es ayudar al desarrollo de una región a la que estamos tan estrechamente unidos. Desde su formación hemos brindado cobijo a varios profesionales de la familia CFA que vienen a vivir a España, ayudándoles a hacer contactos con otros profesionales, en procesos de búsqueda de empleo ¡e incluso en recomendaciones de comida, vivienda, o lugares que visitar! También hemos realizado varios eventos con especialistas de la región, que han venido a compartir su conocimiento de lo que pasa en sus mercados y en sus calles y su perspectiva de asuntos más amplios de índole internacional. De esta forma también damos a conocer el valioso talento de los profesionales iberoamericanos en nuestro mercado. Seguiremos trabajando no solo en estrechar los lazos con nuestros amigos de las Societies en Iberoamérica, sino en servir de plataforma para que se conozca mejor la región en el resto de Europa. El comité está muy motivado trabajando en distintas iniciativas para los próximos meses.

“Los ‘finfluencers’ desempeñan un papel significativo en educar a los jóvenes sobre finanzas con contenidos y formatos atractivos pero ese contenido a menudo carece de la necesaria divulgación de riesgos”

Me gustaría ahondar en otro estudio de CFA Institute, que concluye que “la industria financiera presenta las carreras con más futuro y estabilidad para los jóvenes”…

Con nuestra encuesta Graduate Outlook Survey 2024 hemos detectado que los jóvenes están dirigiendo sus pasos hacia trabajos mejor remunerados y que perciben como más estables. Quizás como consecuencia de que los universitarios están siendo influenciados por el actual clima económico, que ciertamente es complicado. Circunstancia ésta que está remodelando sus prioridades. Sin embargo, también hemos identificado, y quiero resaltarlo, que, a pesar de un mercado laboral difícil, la Generación Z en particular no está dispuesta a comprometer sus principios y valores en la búsqueda de una carrera. Y ahí es donde entramos nosotros: en nuestro estudio hemos visto que sectores como las finanzas están demostrando ser más populares ya que ofrecen la promesa de estabilidad y la oportunidad de tener un impacto positivo en la sociedad. Y esto nos hace sentirnos muy orgullosos. Porque significa que estamos trabajando y haciendo las cosas bien desde la profesión de la inversión, y en general todas las partes que formamos la industria financiera. Estamos sabiendo conectar con los jóvenes de la forma adecuada.

Terminemos con una visión de futuro: ¿qué te gustaría ver en la industria financiera y sus profesionales en los próximos 5 años?

La industria seguirá creciendo. El envejecimiento de la población, con sus necesidades de rentas para su jubilación y su implicación en los sistemas de pensiones, incrementará de forma continuada la necesidad de la gestión patrimonial, al derivar la carga en el individuo en contraposición con lo que el Estado o la empresa le puede aportar. El reto es importante y complicado, pero confío en que durante los próximos años la industria sea capaz de desarrollar servicios y productos innovadores que mejoren la capacidad de nuestra sociedad de conseguir unos ahorros, inversiones y nivel de protección adecuados.

Para ello, tanto gestores de patrimonios, bancos y aseguradoras desarrollarán soluciones integradas, que, con la regulación adecuada, puedan dar salida a esta necesidad, con la inestimable ayuda del gran potencial que ofrece el desarrollo tecnológico que hoy estamos empezando a vislumbrar.

Entrevista realizada para la revista Funds Society de diciembre 2024.

En el pasado, el vínculo entre el presidente electo de EE.UU. y el presidente de la Reserva Federal no ha estado exento de tensiones. La relación entre ambos quedó especialmente dañada después de una subida de tasas a finales de 2018 que desató una serie de tuits desde la Casa Blanca. Ahora, con la reelección de Trump, han surgido todo tipo de especulaciones acerca de cómo será la convivencia hasta que el mandato de Powell termine, en mayo de 2026.

Los banqueros centrales son famosos por medir cuidadosamente sus palabras. Por ello, resultó tan estridente el “no” rotundo con el que Jerome Powell respondió en su última rueda de prensa a la pregunta acerca de si dimitiría en caso de que el presidente electo Donald Trump le pidiera abandonar el puesto. Claramente, el periodista había tocado una fibra sensible.

La historia entre ambos se remonta a varios años atrás. Trump criticó duramente a la entonces presidenta de la Fed (2014-2018), Janet Yellen, durante su campaña presidencial de 2016, acusándola de mantener los tipos de interés artificialmente bajos para apoyar a la economía y favorecer las posibilidades del Partido Demócrata, entonces en el poder. Cuando su mandato expiró, un año más tarde, Trump habló elogiosamente de ella, pero decidió romper con la tradición al no renovarla para un segundo período. En su lugar, optó por designar a un republicano como Powell, con la esperanza de que fuera más controlable.

Cuando Powell tomó el relevo, continuó con la política de normalización monetaria iniciada por Yellen, cuyo objetivo era ir alejando progresivamente los tipos de interés del suelo al que habían caído tras la gran crisis financiera. Durante su primer año, el banquero central elevó los tipos de interés tres veces, pero fue la última subida, a finales de 2018, la que provocó tensiones con el equipo de Trump. En ese momento, la inflación estaba controlada, la guerra comercial con China se intensificaba y los indicadores económicos mostraban signos de desaceleración. La reacción del entonces presidente no se hizo esperar: desató una serie de tuits contra Powell y, según se dice, llegó a considerar reemplazarlo, aunque nunca llevó a cabo esa idea.

Después del período de Janet Yellen, Trump optó por designar a un 60 republicano como Powell, con la esperanza de que fuera más controlable

Finalmente, la presión de los mercados –cuando el S&P 500 acumulaba una caída del 20%– llevó a la Fed a reconocer la situación y pausar las subidas de tipos. En junio de 2019 comenzaron los recortes de tasas y, con la llegada de la pandemia en marzo de 2020, volvieron a llevarlos a cero, mientras que Trump se enfrentaba a la recta final de su presidencia.

La relación entre ambos parece que quedó irremediablemente dañada, por lo que la vuelta de Trump a la Presidencia ha hecho que surjan todo tipo de especulaciones acerca de cómo será la convivencia hasta que el mandato de Powell –que, se da por seguro, no renovará– expire en mayo de 2026. Quizás esto explique que Powell haya decidido zanjar de antemano cualquier conjetura. No obstante, enfrentarse a una administración hostil no será tarea fácil y menos si Trump opta por adoptar la propuesta de Scott Bessent, uno de sus principales asesores económicos y potencial Secretario del Tesoro, de designar a un sucesor con antelación, actuando como un “presidente en la sombra” para la Fed.

Esta medida no tiene precedentes, pero es difícil imaginar que vaya a tener un impacto significativo en la política monetaria, sino que es más bien publicitaria. Tampoco estaría exenta de costes, dado que pretender restar autoridad al presidente existente seguramente conlleva un daño reputacional para el candidato designado. Al fin y al cabo, la Fed es un órgano colegiado y sus miembros probablemente no verían con buenos ojos cualquier intromisión de esta índole. Cabe recordar que, aunque el presidente puede nominar a los cargos de presidente y vicepresidente de la Fed al expirar sus mandatos, los 12 presidentes regionales de la Fed son elegidos por sus respectivos consejos del sector privado.

Durante su primer año, Powell subió los tipos de interés tres veces, pero fue la última subida, a finales de 2018, la que provocó tensiones con el equipo de Trump

Aunque algunos han encendido las alarmas sobre la pérdida de independencia del banco central, la realidad es que esta institución siempre ha mantenido un diálogo con los principales agentes económicos, incluido el gobierno, que aprovechan para influir en sus decisiones. En algunos casos, la relación ha sido cercana, como cuando Alan Greenspan y el Tesoro de Robert Rubin colaboraron en la reducción del déficit fiscal a cambio de una política monetaria más laxa. En otros, como entre George H. W. Bush y Greenspan, la relación fue tensa.

En el caso de Trump y Powell, parece que el mandatario ejerció una presión desmedida, mientras que Powell se mostró inflexible, temeroso de parecer una marioneta en manos de quien le había nominado.

La profesionalidad de Powell y el pragmatismo de Trump hacen prever que están condenados a un matrimonio de conveniencia durante el tiempo que les queda juntos. El primero no querrá manchar su legado, especialmente ahora que podría pasar a la historia de la Fed –junto a Alan Greenspan– como uno de los pocos presidentes que ha logrado un “aterrizaje suave” de la economía. Trump, por su parte, no tiene nada que ganar provocando a la Fed mientras los tipos sigan en una trayectoria descendente. Además, es extremadamente sensible a los movimientos bursátiles, dado que considera el valor del S&P 500 como el mejor indicador del éxito de sus políticas.

Cabe recordar que, cuando el pánico se apoderó de los mercados en 2018, no dudó en enviar a su secretario del Tesoro, Steve Mnuchin, a “contra-tuitear” para aclarar que el presidente no estaba considerando despedir a Powell, con el objetivo de calmar a los inversores. En última instancia, fueron los mercados los que entonces obligaron a ambos a entenderse y quienes seguirán actuando como garantes para que no haya injerencias indebidas en la independencia del banco central.

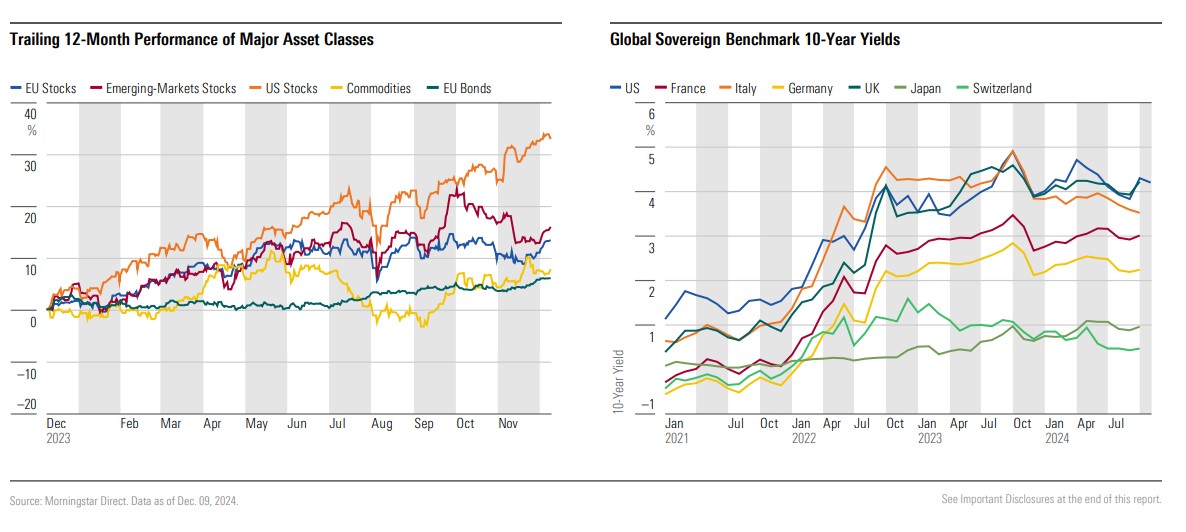

Europa está en buena forma para afrontar 2025, según el último informe sobre perspectivas trimestrales elaborado por Morningstar. Esta afirmación se sostiene en su visión macro sobre la región: ha caído del casi 3% de hace un año a un nivel más cercano al 2%, el objetivo marcado por el BCE; el crecimiento del PIB ha mejorado del 0,4% en 2023 al 1% en 2024, y los tipos de interés han disminuido del 4% al 3%.

“Las expectativas de los economistas para 2025 apuntan a una modesta recuperación del crecimiento, con una caída adicional de 100 puntos básicos en los tipos de interés a lo largo del año. Ambos eventos están creando un panorama más favorable para los mercados de renta variable europeos. Los recortes en los tipos de interés también se comparan favorablemente con los de Estados Unidos, donde se espera que el ritmo sea más lento este año”, señala en el informe.

Sin embargo, identifica dos riesgos clave para su economía y para el mercado de renta variable: la disrupción política con las próximas elecciones en Alemania y Francia; y la futura política comercial de los EE.UU., que actualmente carece de detalles sobre posibles decisiones, lo que hace difícil cuantificar su impacto.

“La economía de Europa está bien posicionada para el nuevo año, pero los riesgos, como la incertidumbre política en Alemania y Francia, junto con políticas comerciales indefinidas de los EE.UU., podrían generar volatilidad. Sin embargo, a pesar de estos desafíos, los mercados de acciones europeos siguen infravalorados, con un potencial de crecimiento del 5%, lo que presenta oportunidades particularmente en acciones de pequeña capitalización y sectores como energía, salud y bienes de consumo defensivos. En comparación con los mercados estadounidenses sobrevalorados, Europa entra en 2025 ofreciendo una alternativa atractiva para los inversores que buscan valor y diversificación”, señala Michael Field, European Equity Strategist de Morningstar.

Renta variable europea

Tal y como se recoge en el informe Morningstar’s European Equity Outlook for Q1 2025, los mercados de acciones europeas permanecen infravalorados, con un potencial de crecimiento del 5% según su estimación de valor razonable. En concreto, consideran que las acciones de pequeña capitalización y de valor están infravaloradas, siendo el segmento de pequeña capitalización de valor el punto clave.

Una de sus conclusiones es que los inversores continúan prefiriendo las acciones de gran capitalización frente a las de mediana y pequeña capitalización, siendo el estilo de crecimiento el más favorecido. “El crecimiento es el único segmento sobrevalorado actualmente, cotizando a un 7% por encima de nuestra estimación de valor razonable. Las acciones europeas cotizan con un descuento frente a sus pares estadounidenses en todas las categorías”, argumentan.

Estas reflexiones contrastan favorablemente con otras regiones, ya que los EE.UU. están actualmente sobrevalorados, alineándose con las conclusiones del Morningstar’s 2025 Outlook de que los inversores deberían buscar oportunidades fuera de los EE.UU.. “El entorno macroeconómico en Europa está mejorando, lo cual debería respaldar la rentabilidad corporativa en la región. Pero si esto será suficiente para mantener márgenes de beneficio por encima del promedio a largo plazo para muchas de las empresas de la región, es otra cuestión”, concluye el informe.

El Grupo Bellevue ha establecido una nueva filial, Bellevue Asset Management (Singapore) Pte. Ltd., para ampliar su negocio en los mercados asiáticos. Según explican desde la compañía, una presencia local más fuerte ayudará a Bellevue a expandir sistemáticamente su base de clientes existente y aumentar sus activos bajo gestión en los próximos años, aprovechando de manera óptima las oportunidades de crecimiento en Asia.

La filial de Bellevue en Singapur está dirigida por Florin Boetschi, responsable de Distribución para Asia-Pacífico, quien ha supervisado la expansión de las actividades de Bellevue en Asia durante los últimos dos años. Bellevue tiene previsto expandir gradualmente el equipo actual para Asia.

A raíz de este anuncio, Gebhard Giselbrecht, CEO del Grupo Bellevue, ha señalado: “Nuestra nueva filial en Singapur refuerza nuestra presencia internacional y marca otro hito para Bellevue. Nuestro volumen de negocio existente en la región proporciona una buena base, que podemos ampliar aún más con una representación local más fuerte. Con Florin Boetschi, contamos con un experto probado en los mercados asiáticos que impulsará el crecimiento de nuestras actividades en esta dinámica región”.