Ahorrar para la entrada de una casa es uno de los desafíos financieros más significativos para muchas personas, especialmente en un mercado inmobiliario en constante crecimiento y competencia. Según el Financial Wellness Index, el 51% de los españoles destina entre el 40% y el 60% de sus ingresos mensuales al pago de la hipoteca o al alquiler.

Sin embargo, con una estrategia adecuada y cambios inteligentes en los hábitos financieros, es posible alcanzar este objetivo de manera más sencilla, rápida y eficiente. Desde la consultora hipotecaria Bayteca, comparten siete recomendaciones para hacer del ahorro para la entrada de una casa un proceso más sencillo.

1.- Realizar una auditoría personal de las finanzas. Antes de comenzar a ahorrar, es crucial tener un conocimiento detallado de la situación financiera actual. Los expertos de Bayteca recomiendan analizar todos los ingresos y gastos mensuales, dividiendo estos últimos en esenciales como vivienda, alimentación y transporte, y no esenciales como ocio y suscripciones, etc. Esta auditoría permite identificar áreas donde se pueden reducir gastos.

2.- Eliminar deudas antes de comenzar a ahorrar. De acuerdo con el estudio del Financial Wellness Index, el 85% de los españoles cumple con dificultad sus compromisos de crédito, por lo que, las deudas son uno de los mayores obstáculos para el ahorro. Es fundamental liquidar todas las deudas, incluidas tarjetas de crédito y préstamos personales, antes de empezar a reunir dinero para la entrada de una casa.

3.- Establecer un presupuesto realista. Para mantener las finanzas bajo control, Bayteca sugiere crear un presupuesto claro. Utilizar herramientas como hojas de cálculo o aplicaciones financieras para registrar todos los ingresos y gastos ayuda a establecer límites claros para diferentes rubros como ocio, alimentación y otros. Cumplir con este presupuesto evita gastos innecesarios y permite aumentar los ahorros mensuales.

4.- Seguir la regla 50/30/20. La regla del 50/30/20 es una estrategia sencilla y efectiva para gestionar el dinero. Se debe asignar el 50% del salario a gastos esenciales, el 30% a gastos personales y el 20% restante, al ahorro. Al transferir este 20% a una cuenta de ahorro inmediatamente después de recibir el salario, se reduce la tentación de dedicarlo a otras cosas.

5.- Abrir una cuenta de ahorro separada. Una de las mejores formas de evitar gastar los ahorros es abrir una cuenta de ahorro separada. Lo más aconsejable es depositar automáticamente en esta cuenta el porcentaje del salario destinado al ahorro. Mantener los ahorros separados de la cuenta corriente reduce la tentación de utilizarlos en compras impulsivas.

6.- Utilizar técnicas de ahorro automáticas y progresivas. Para maximizar el ahorro, los expertos de Bayteca explican que se pueden utilizar técnicas como el redondeo automático de compras, transfiriendo la diferencia a una cuenta de ahorro; y el reto de las 52 semanas, que implica ahorrar una cantidad creciente cada semana, desde 1 euro hasta 52 euros. “También es útil explorar opciones bancarias como cuentas de ahorro de alto rendimiento, depósitos a plazo fijo y fondos de inversión, que pueden ofrecer una mayor rentabilidad que las cuentas tradicionales”, explican desde la consultora hipotecaria.

7.- Ser realista con los objetivos y necesidades. Es crucial ser realista con los objetivos y necesidades; comenzar con una propiedad más modesta puede ser una estrategia más sensata si la situación financiera no permite adquirir esa casa soñada de inmediato.

El ahorro financiero (activos financieros) de las familias españolas se situó en 3,07 billones de euros a finales de septiembre de 2024, según datos de las cuentas financieras de la economía española del Banco de España y recopilados por Inverco. En el tercer trimestre del año, los hogares españoles aumentaron su saldo en activos financieros un 0,8%, es decir, en 23.188 millones de euros, respecto a finales de junio de 2024 y un 4,7% (137.053 millones de euros) con respecto a finales de 2023.

Las rentabilidades generadas por los mercados financieros explicaron el incremento en el volumen de activos financieros de las familias españolas durante el tercer trimestre de 2024, por lo que el efecto mercado pudo compensar las desinversiones que llevaron a cabo los hogares en el tercer trimestre del año por 20.149 millones de euros. Las revalorizaciones de los activos superaron los 43.337 millones de euros.

Por componentes, la ponderación de las Instituciones de Inversión Colectiva experimentó un nuevo aumento, de tal manera, que ya representa el 16,1% del total del ahorro financiero de las familias españolas. De esta forma, marca un nuevo máximo histórico. Además, los fondos de inversión destacaron como el único activo financiero que registró flujos de entrada positivos, al canalizar 11.437 millones de euros por parte de los hogares españoles.

Por el contrario, la de renta fija registró las primeras desinversiones netas por parte de los hogares españoles desde el primer trimestre del 2022 (-725 millones de euros).

En términos interanuales, las operaciones de inversión de los hogares españoles en activos financieros se situaron en el 4,9% del PIB, siendo las Instituciones de Inversión Colectiva el activo de referencia de las familias, ya que canalizaron hacia Fondos de Inversión casi 34.000 millones de euros en el último año.

También resulta relevante el ascenso de la inversión directa de los españoles, que a cierre del tercer trimestre alcanzó los 1,01 billones de euros, también récord.

El mayor incremento del PIB frente al aumento de los activos financieros mantenidos por las familias provoca que esta ratio vuelva a descender hasta el 196% (197,6% a junio).

El total de pasivos financieros de las familias volvió a registrar un descenso, tras el incremento registrado el mes previo, volviendo a situarse nuevamente por debajo de los 750.000 millones de euros.

La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el tercer trimestre un incremento trimestral del 1,5%, situándose en máximos históricos, por encima de los 2,3 billones de euros. Así, los hogares españoles vieron incrementarse su riqueza financiera en 135.865 millones de euros hasta septiembre.

¿Hacia dónde nos dirigimos en 2025? Reina la incertidumbre, por lo que debemos sacar el telescopio y observar el devenir de acontecimientos. Un dato importante es que hablaremos del cambio. Los mercados responden al cambio, no al nivel, y las cosas podrían cambiar mucho en 2025.

La economía va bien a nivel mundial y está cobrando cierto impulso coyuntural en Estados Unidos. Incluso las regiones de lento crecimiento, como Europa y China, muestran poco riesgo de caer en recesión. Ciertos elementos (como los aranceles) pueden redistribuir el crecimiento, pero deberían tener menos incidencia en el crecimiento mundial agregado. Lo mismo ocurre con las rebajas de impuestos. En resumen, esperamos que el crecimiento se modere algo en 2025. La desinflación, un factor propulsor durante los últimos 18 meses, ha quedado atrás en gran medida. Los principales bancos centrales (excepto Japón) seguirán relajando su política monetaria a corto plazo, aunque el incumplimiento de los objetivos de inflación en EE.UU. probablemente obligará a la Reserva Federal (Fed) a hacer una pausa en el primer semestre de 2025.

La clara victoria del Partido Republicano en las elecciones estadounidenses reescribe las reglas y tendrá importantes consecuencias a escala mundial. La combinación de aranceles, una prórroga de los recortes fiscales y la introducción de algunos nuevos es prácticamente segura. Las reformas migratorias deberían ser una preocupación mayor que los aranceles y podrían ralentizar sustancialmente el crecimiento del empleo en los próximos dos o tres años. Si a esto añadimos la desregulación, lo más probable es que se produzca una modesta desaceleración del crecimiento del producto interior bruto (PIB) de Estados Unidos. Sin embargo, ya hay un afán notorio en recortar el gasto público que no formaba parte del programa original. Aunque es improbable que se apliquen recortes contundentes del gasto antes de la segunda mitad de 2025, de producirse lastrarían las perspectivas de crecimiento.

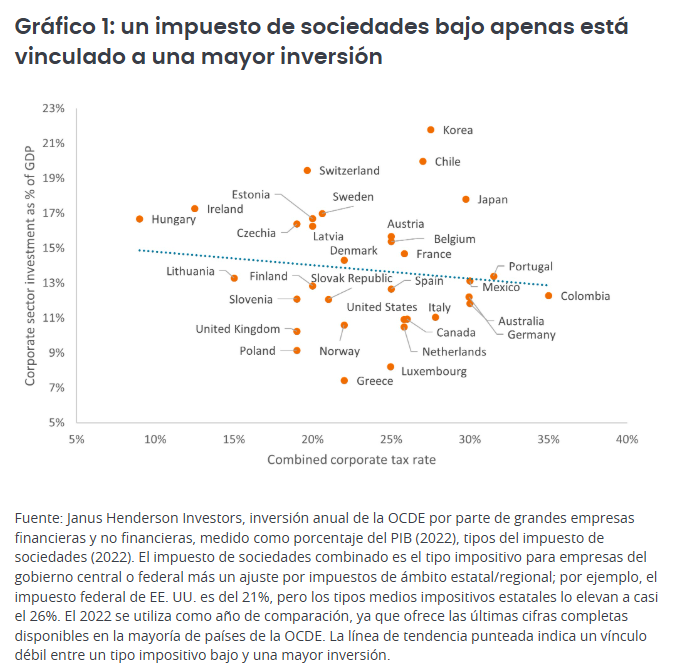

Es casi seguro que veremos una ampliación de las rebajas de impuestos que se aprobaron en la primera administración Trump, muy probablemente en el primer trimestre de 2025. Esta ampliación tendrá poca incidencia en el impulso fiscal, que ya está a punto de mostrar una leve contracción en 2025. Los tipos del impuesto de sociedades en EE. UU. podrían reducirse, aunque la propuesta de rebajarlos del 21% al 15% podría tropezar con algún obstáculo para ganar suficiente impulso.

La reducción del impuesto de sociedades no reforzará sustancialmente el crecimiento (aunque la Ley de Reducción de la Inflación, a través del código tributario, ha ayudado a redirigir la inversión hacia proyectos de energía limpia). La teoría sostiene que un tipo impositivo más bajo activa la inversión, pero esto no sucede en economías con abundante capital, como se ha visto en episodios anteriores de reducción de impuestos. Las economías en desarrollo no carecen de acceso al capital, pues ya tienen los medios para emprender proyectos que son económicamente productivos. Sin embargo, unos impuestos más bajos aumentarán los beneficios después de impuestos y desempeñarán un papel importante al trasladar la riqueza a los propietarios del capital.

El efecto de los aranceles es sumamente variable, ya que depende de si los costes repercuten o no a los consumidores, así como de las fluctuaciones de los tipos de cambio y del grado de represalias. Un arancel del 60% a las importaciones chinas y del 10% al resto del mundo podría mermar entre un 1% y un 2% el crecimiento chino y entre un 0,4% y un 0,8% el crecimiento de Estados Unidos y del resto del mundo hacia 2026.1

Como los aranceles son fácilmente reversibles, no suelen fomentar proyectos caros a largo plazo para crear empleos en el país. Gran parte del miedo, y de su impacto potencial, se exagera, pues es improbable que las previsiones más extremas se materialicen en su totalidad.

Inflación: gravedad débil

La inflación ha ido siguiendo una tendencia constante a la baja. Los cuellos de botella en el suministro fueron los primeros en disiparse tras la pandemia. Luego vinieron los precios de los bienes y luego los alquileres. Estos últimos pueden moderarse aún más, pero las buenas noticias podrían acabarse ahí. Los precios de los servicios se mantienen persistentemente altos y ahora se mueven al alza. Cuando la inflación de los alquileres deje de disminuir en los próximos dos o tres meses, podría surgir un nuevo desafío a medida que la economía pierda su conveniente contrapeso a los precios persistentes de los servicios. Los aranceles agravarían aún más la tendencia.

La Fed ha expresado su confianza en que la inflación retroceda a su objetivo del 2%. Esto se debe en gran parte a la arraigada tendencia de su métrica preferida: el gasto en bienes de consumo personal (PCE) subyacente. La confianza de la Fed podría estar fuera de lugar, porque el PCE puede que esté subestimando el ritmo subyacente de las subidas de precios. Es probable que las fricciones comerciales y los aranceles impulsen la inflación del país y la mantengan por encima del objetivo del 2%.

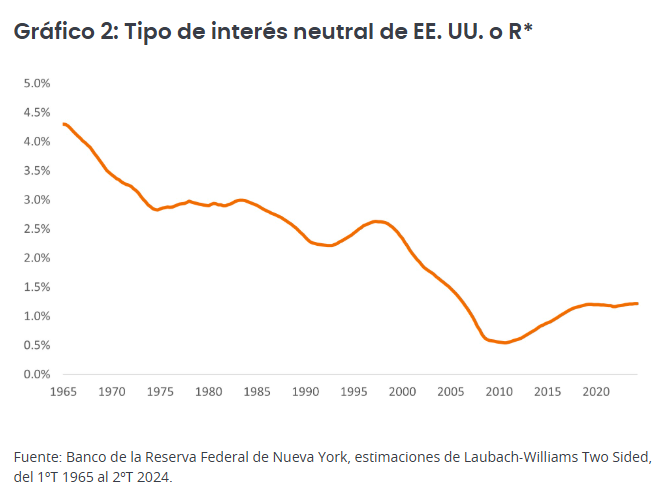

El tipo de interés neutral (R-asterisco o R*)

R* se define como el tipo de interés real que no es ni expansivo ni contractivo. Si R* es del 1% y el objetivo de inflación el 2%, en teoría, los tipos de interés oficiales deberían situarse en el 3% para que la economía esté en equilibrio. La idea es alcanzar la órbita del satélite con pleno empleo y luego hallar el tipo neutral adecuado. En el caso de un satélite, una velocidad demasiado alta (la que se necesita para viajar en línea recta) lo desplaza hacia el espacio; si es demasiado baja, lo estrella contra la tierra. Con los tipos de interés, si son demasiado altos corremos el riesgo de entrar en recesión, mientras que si son demasiado bajos, corremos el riesgo de inflación.

El problema que presenta un tipo neutral es que no es observable, aunque sí sabemos que ha subido. La Fed ha estimado que los tipos de interés oficiales neutrales han subido, aunque no sabe realmente cuánto, por lo que ha elevado sus expectativas sobre los tipos de los fondos federales (a largo plazo), desde aproximadamente un 2,5% hace cinco años al 2,9% en los últimos años. R* tocó fondo tras la crisis financiera mundial de 2008/2009, pero ha subido como consecuencia de factores a largo plazo, como la demografía y el aumento de la productividad. El excedente de ahorro mundial, que durante mucho tiempo ha sido un obstáculo para los tipos globales, está menguando a medida que más economías recurren al desahorro (es decir, los déficits presupuestarios). Los factores cíclicos también influyen.

Si el R-asterisco se estima recientemente en el 1,22% y la inflación objetivo en el 2%, esto sugiere un tipo oficial neutral del orden del 3%-3,5%. Con el tipo de interés de los fondos federales situado en el 4,5%-4,75% en noviembre de 2024, ¿significa esto que la política monetaria de EE.UU. es restrictiva? ¿Y cómo se concilia esto con una economía relativamente sólida?

Hay tres posibles conciliaciones: 1) los desfases implican que la economía aún no refleja el nivel restrictivo de los tipos; 2) el crecimiento del PIB ha sido aceptable, pero la política restrictiva se manifiesta a través de la tasa de desempleo, que ha ido tendiendo al alza; 3) la política fiscal ha sido estimulante y ha compensado parte de la política monetaria restrictiva. Este último punto es otra razón por la que la Fed probablemente recorte los tipos a un ritmo moderado.

La relajación monetaria de los bancos centrales prestará un apoyo importante a los bonos, pero nuestra opinión es que los tipos seguirán siendo más altos que en el pasado. La inflación ha tocado fondo, los aranceles están a la vuelta de la esquina y los flujos internacionales de capital son cada vez menos favorables. Los niveles de deuda pública y la oferta de crédito aumentan inexorablemente. Todo esto justifica que los tipos se mantengan altos, pero no debemos confundirlo con las razones de que los tipos sigan subiendo. Los bonos del Tesoro estadounidense a diez años ofrecen una rentabilidad del 4,3%, y los bunds alemanes a 10 años un 2,4%.3 Creemos que los inversores deberían estar sobreponderados en duración de tipos de interés.

También creemos que deberían diversificar sus posiciones de renta fija, aprovechando los atractivos rendimientos. El papel de la renta fija como diversificador de carteras debería reafirmarse y proporcionar un contrapeso a las carteras en este nuevo entorno. En nuestra opinión, es importante pensar con amplitud de miras en lo que respecta a la asignación de activos. Los activos titulizados parecen especialmente atractivos, al igual que las bolsas de deuda de mercados emergentes. A medida que los diferenciales se estrechen, nos saldrá a cuenta tener una mayor variedad de activos. La dispersión debería mantenerse alta y la selección de valores seguirá siendo crucial.

Tribuna de Jim Cielinski, director global de renta fija de Janus Henderson

El comportamiento de los bonos acapara la atención de inversores y firmas de inversión, en un inicio de año que podría tildarse de movido para la renta fija. En concreto, y para ponernos en contexto, los rendimientos del treasury estadounidense a 10 años han subido casi 50 puntos básicos, mientras que los bunds alemanes y gilts británicos a 10 años lo han hecho en unos 40 puntos básicos.

Los analistas de Banca March explican que el giro en las expectativas de la Fed tras la reunión de diciembre y unos buenos datos de empleo en Estados Unidos están empujando la parte larga de la curva americana hasta los niveles más altos desde octubre de 2023. Sin embargo, matizan que el movimiento ha sido más contenido en los últimos días pues los inversores se mantienen a la espera de la cifra de inflación de diciembre que saldrá hoy. “Los bonos se mantienen en calma a la espera de los datos de inflación en EE.UU. Pocas novedades en una nueva sesión volátil, pero que terminó en tablas en Estados Unidos y con algo más de ventas en Europa”, indican en su análisis diario.

Por otro lado, los bonos ingleses reaccionaron bien a las palabras de Reeves ante el parlamento inglés y, esta mañana, el dato de inflación por debajo de lo esperado abre la puerta a nuevas bajadas del Banco de Inglaterra, lo que aporta cierta calma. Además, según Luke Bartholomew, economista jefe adjunto de abrdn, un pequeño descenso de la inflación será recibido con gran alivio tanto por el Ministerio de Hacienda como por el Banco de Inglaterra.

“Si los datos hubieran vuelto a ser decepcionantes, los rendimientos de los bonos habrían seguido subiendo, lo que habría aumentado la presión sobre el Ministro de Economía. La economía británica sigue enfrentándose a importantes riesgos de crecimiento e inflación, y los responsables políticos están muy centrados en la respuesta de las empresas al aumento de las cotizaciones a la seguridad social y del salario mínimo que se producirá en primavera. Pero por ahora, este dato ligeramente más moderado debería ayudar a tranquilizar a los inversores respecto a la posibilidad de que el BoE continúe con su ciclo de relajación gradual, y esperamos que la próxima bajada de tipos se produzca en febrero”, señala.

Ante estos movimientos en el mercado de bonos, BlackRock espera que los rendimientos de los bonos sigan aumentando a medida que los inversores exijan una mayor prima de plazo por el riesgo de mantener bonos. “La prima de plazo está subiendo desde niveles negativos y se encuentra en su punto más alto en una década, según los datos de LSEG Datastream. El aumento de los rendimientos de los bonos del Reino Unido (gilts) muestra cómo las preocupaciones sobre la política fiscal pueden impulsar tanto la prima de plazo como los rendimientos de los bonos al alza. La refinanciación de la deuda corporativa a tipos de interés más altos es otro riesgo, ya que podría poner a prueba los modelos de negocio de las empresas que asumieron que los tipos de interés se mantendrían bajos”, explican.

Teniendo esto en cuenta, BlackRock señala que se mantendrá infraponderada en bonos del Tesoro a largo plazo, aunque “estamos atentos a desencadenantes que podrían cambiar nuestra perspectiva”, matizan.

Implicaciones para la inversión

Para algunas gestoras, es un buen momento para apostar por los bonos con vencimientos medios. En concreto, esta es la clase de activo preferido de Vera Fehling, directora de Inversiones para Europa Occidental de DWS, ya que tienden a funcionar bien durante un ciclo de recorte de tipos. Sus favoritos siguen siendo los bonos corporativos en euros con grado de inversión, que siguen teniendo una gran demanda y se ofrecen en una amplia gama de diversidad.

Sin embargo, Fehling se muestra algo más cauta con los bonos de alto rendimiento de baja calificación. Es cierto que los bonos de alto rendimiento europeos y estadounidenses habían sido inversiones extremadamente rentables en 2024, con un rendimiento de aproximadamente el ocho por ciento. Mientras tanto, sin embargo, los diferenciales frente a los bonos soberanos han caído a un nivel tan bajo que es muy posible que se amplíen, ejerciendo presión sobre los precios.

Por su parte, Florian Späte, estratega senior de renta fija de Generali AM, parte de Generali Investments, y Paolo Zanghieri, economista senior de Generali AM, parte de Generali Investments, ponen el foco en los bonos italianos y españoles. Según sus consideraciones, a la hora de hablar de rendimiento ajustado al riesgo, para los bonos a corto plazo (3 años), los bonos españoles son la primera opción en términos de rentabilidad ajustada al riesgo.

“No sólo ofrecen rendimientos comparativamente altos, sino que también tienen la volatilidad más baja de todos los bonos cubiertos en este segmento de vencimiento. Los bonos italianos pueden ofrecer un pequeño aumento del rendimiento, pero con una mayor volatilidad. Los Bunds a 3 años se han vuelto muy poco atractivos, ya que su volatilidad se ha disparado desde finales de septiembre. El rendimiento ajustado al riesgo de los bonos franceses a corto plazo se ha deteriorado en términos interanuales, lo que los hace menos atractivos”, explican.

Para Späte y Zanghieri, en general, el rendimiento ajustado al riesgo de los bonos a 10 años ha aumentado en términos interanuales. “Un nivel de rendimiento ligeramente inferior se ve más que compensado por una menor volatilidad. Mientras que los OAT franceses a 10 años eran una parte esencial de una cartera de bonos hace un año debido a su excelente relación rendimiento/volatilidad, los Bunds a 10 años son actualmente atractivos para los inversores orientados a la seguridad debido a su baja volatilidad. Los bonos españoles e italianos son adecuados como potenciadores del rendimiento”, indican en su análisis.

Fuerte actividad del mercado

En opinión de Felipe Villarroel, gestor de TwentyFour AM (Boutique de Vontobel), el martes fue uno de los días más activos en los mercados primarios desde hace algún tiempo. “En el sector financiero europeo, hubo emisiones en toda la estructura de capital, incluidas tres operaciones de nivel 1 adicional (AT1) de Standard Chartered, BBVA y Allied Irish Bank, un par de operaciones de nivel 2 de BPCE y Assicurazioni Generali, y algunas operaciones más de bonos preferentes y garantizados. En cuanto a los bonos corporativos, hemos contabilizado cerca de 1.500 millones de euros en tres operaciones de alto rendimiento, incluido un bono híbrido de Lufthansa. En cuanto a investment grade, los inversores recibieron en sus carteras cerca de 7.000 millones de euros en nuevos bonos. En la mayoría de los casos, las suscripciones fueron varias veces superiores y las primas de nueva emisión brillaron por su ausencia”, destaca.

Ahora bien, el panorama fue similar en Estados Unidos. “La emisión de bonos corporativos totalizó 18.000 millones de dólares el martes, con lo que la cifra de la semana hasta la fecha asciende a 55.000 millones de dólares. Los préstamos apalancados no se quedaron atrás, alcanzando cerca de 33.000 millones de dólares de nuevas emisiones en lo que va de semana. El Tesoro de EE.UU. también participó en el mercado con una subasta de 39.000 millones de dólares que se liquidó con una rentabilidad del 4,68%, después de que las sólidas cifras del ISM de servicios hicieran subir la rentabilidad unos puntos básicos por la mañana”, añade el gestor.

Teniendo en cuenta estas cifras de volúmenes, Villarroel considera que estamos ante un mercado saludable en el que los emisores no se desaniman por el hecho de que los rendimientos sean algo más altos que hace unas semanas, mientras que los inversores no parecen especialmente temerosos de que los estrechos diferenciales o nuevas ventas de tipos afecten demasiado a sus rendimientos totales en el futuro. “Los datos sugieren que los inversores disponen de abundante liquidez para poner a trabajar, dado que los flujos hacia la renta fija no han empezado a repuntar hasta hace relativamente poco, tras varios trimestres de sequía en este sentido”, argumenta.

Las gestoras de planes creen que la mejor forma de promover los planes de pensiones de empleo es implementar un sistema de adscripción por defecto a planes de pensiones, siguiendo ejemplos como el del Reino Unido. También, con el fomento de mayores incentivos fiscales a empresas y trabajadores para compensar la reducción de incentivos a planes individuales. Como tercera opción, adoptar un sistema obligatorio individual, como en Suecia, u obligatorio por convenio colectivo, como en Holanda. Estas son algunas de las principales conclusiones de la XV Encuesta sobre planes de pensiones del Observatorio Inverco.

La nueva Ley para el Impulso de los Planes de Empleo genera opiniones unánimes en las gestoras, aunque existen unanimidad sobre el hecho de que los actuales incentivos no son suficientes (actualmente, solo el 11% de los trabajadores tiene cobertura con un plan de pensiones de su empresa). El 85% de las entidades opina que la exención total de cotización a la Seguridad Social para todas las aportaciones empresariales, vigente hasta 2012, sería el incentivo más eficaz para impulsar este modelo. Igualmente, un 81% pide sistemas de adscripción automática a un plan de empresa.

Por otro lado, la totalidad de las gestoras de planes de pensiones considera insuficientes los incentivos actuales para el ahorro a través de estos productos, siendo la recuperación de los límites de aportación uno de los cambios más demandados. De este modo, el 71% de las gestoras señala que volver a límites de 8.000 euros anuales sería fundamental para revitalizar el interés por los planes de pensiones individuales. Además, la mitad de las entidades cree que el ahorro a largo plazo perdido durante estos cuatro años se ha dirigido a otros productos de ahorro e inversión.

Precisamente, lo que más se valora de los planes de pensiones, como instrumento de ahorro, es la fiscalidad favorable en las aportaciones, como señalan casi siete de cada diez gestoras (67%), ya que incentiva el ahorro sistemático. Además, la gestión profesional y la transparencia en la información son aspectos altamente apreciados, reforzando su atractivo para los partícipes.

En cuanto a la valoración negativa, las gestoras señalan los cambios sucesivos en fiscalidad y las reducciones en los límites de aportación (42%), ya que limitan el potencial de los planes individuales como herramienta de ahorro eficiente. La fiscalidad en las prestaciones ocupa el segundo lugar, debido a su impacto en el ahorro acumulados, seguido de la percepción sobre las altas comisiones.

Para ayudar a los partícipes a tomar decisiones informadas, el 96% de las gestoras de planes de pensiones considera prioritario el asesoramiento al partícipe sobre el efecto fiscal de la prestación, así como promover la educación en el ahorro a largo plazo.

De cara a la campaña de cierre de año, el 67% de las gestoras de Planes cree que el volumen de aportaciones netas volverá a ser negativo, por tercer ejercicio consecutivo, incluso un 38% anticipa que las caídas serán superiores a las registradas en 2023 (-1.132 millones).

Además, el 46% de las gestoras cree que los planes de renta variable mixta serán los más demandados, frente al 13% del ejercicio anterior, seguidos por los planes de renta fija mixta (25%), aunque caen 15 puntos como opción más preferida y, en tercer lugar, se sitúan los planes renta variable (17%). Los planes garantizados han experimentado una significativa caída respecto al año anterior, pasando a ser la opción más elegida por parte del 27% de las entidades a solo el 4%.

La encuesta del Observatorio Inverco revela que la edad media del partícipe en planes de pensiones en el sistema individual oscila entre los 56 y 60 años (63%), con un volumen medio de inversión acumulado de entre 9.001 y 12.000 euros. En cuanto a los planes de empleo, el volumen medio se sitúa por encima, entre los 15.001 y 25.000 euros.

Por otro lado, el interés de los partícipes por planes de pensiones que incorporan factores de sostenibilidad no parece haber crecido significativamente, ya que el 71% de las gestoras considera que no se ha registrado un aumento en la demanda de este tipo de inversiones.

En el actual entorno económico, marcado por la incertidumbre y la necesidad de fortalecer el ahorro a largo plazo, un número significativo de gestoras observa que una proporción considerable de partícipes realiza sus aportaciones fuera del último trimestre, con variaciones entre el 20% y el 40% de sus clientes. Esta tendencia refleja la importancia de mantener una planificación financiera constante.

Para fomentar una mayor regularidad en estas aportaciones y reducir la estacionalidad, las entidades subrayan la necesidad de intensificar campañas educativas y de sensibilización, destacando las ventajas fiscales y los beneficios de realizar aportaciones periódicas para alcanzar objetivos de ahorro previsional.

El 65% de las gestoras de planes de pensiones dispone de herramientas en sus plataformas digitales que permiten realizar simulaciones de la pensión pública estimada, al momento de la jubilación, facilitando a los partícipes una planificación más informada de su ahorro previsional. Este porcentaje se eleva al 70% en lo referente a herramientas para calcular el capital acumulado en los planes de pensiones. Y en ocho de cada diez gestoras que tienen esta herramienta, existe la posibilidad de cambiar variables de aportaciones.

Por otro lado, más de seis de cada diez entidades (62%) disponen de plan de pensiones en base a criterios de sostenibilidad (clasificado como artículo 8 ó 9). Para cuatro de cada diez, estos productos representan ya más del 75% del volumen de patrimonio gestionado.

José Luis Manrique, director de Estudios del Observatorio Inverco, destaca que “la fiscalidad, la gestión profesional y la transparencia son elementos muy valorados por los partícipes de los planes de pensiones en España, por lo que las prioridades de las entidades gestoras de planes se centran en la recuperación de incentivos fiscales y establecer sistemas de adscripción automática, como clave para incrementar el interés por este producto como referencia para canalizar el ahorro en el largo plazo en España”.

En la nueva edición de la encuesta del Observatorio Inverco han participado entidades gestoras que representan el 97% del patrimonio total invertido en planes de pensiones Individuales en España. Este sondeo refleja la percepción de las gestoras de Planes en función de distintos aspectos: el instrumento en sí, la comercialización en este final de año, el perfil del partícipe y su situación en el contexto actual.

El Ministerio de Economía, Comercio y Empresa, la CNMV y el Banco de España tienen como objetivo mejorar la cultura financiera de los ciudadanos, dotándoles de los conocimientos básicos y las herramientas necesarias para que manejen sus finanzas de forma responsable e informada. Para lograrlo, se han ido desarrollando iniciativas de formación específicas en el marco del Plan de Educación Financiera 2022-2025. Entre ellas, el Libro Verde sobre Finanzas Sostenibles en España se propone incorporar una línea de trabajo sobre finanzas sostenibles, de tal manera, que se promoverán dos aspectos desde las citadas instituciones:

1.- La publicación de materiales divulgativos para la incorporación de las finanzas sostenibles en las finanzas personales. En la página finanzasparatodos.es se añadirán contenidos específicos sobre finanzas sostenibles que ayuden a incorporar esta dimensión en la buena gestión de las finanzas personales.

2.- La incorporación de la dimensión de sostenibilidad en el currículo escolar sobre educación financiera, en colaboración con el Ministerio de Educación y Formación Profesional. En particular, se revisará el programa de educación financiera con el objetivo de adaptar el marco europeo de competencias financieras a las características del ciclo académico en España. Este programa incorporará los elementos que garanticen el desarrollo de competencias y conocimientos en finanzas sostenibles.

Desde Spainsif, su directora general, Andrea González, opina que los planes nacionales de finanzas sostenibles son “el espacio idóneo” para tratar cuestiones a nivel país. “Incorporar la sostenibilidad a los contenidos sobre educación financiera es una palanca de empoderamiento de la ciudadanía, para tomar conciencia de su influencia vía el uso de sus ahorros y para democratizar el acceso a los beneficios de los productos financieros que incorporan información ambiental, social y de gobernanza”, asegura.

En particular, introducir la dimensión de sostenibilidad en el currículo escolar sobre educación financiera “es especialmente interesante”, según la experta, sobre todo si va acompañado de iniciativas de formación del profesorado compatibles con incentivos de planes de promoción interna, formación continua y acceso a la profesión de los docentes.

La experta, además, añade otras iniciativas interesantes para promover la educación en finanzas sostenibles. Por ejemplo, cita la generación de “referentes de finanzas sostenibles desde la ficción para el público general”. Es decir, en un momento en que el consumo y acceso a materiales audiovisuales es mayor que nunca, “aumentar la visibilidad de las finanzas sostenibles y sus profesionales a través de la existencia de personajes, tramas y casos reales en forma de series, novelas, podcasts y/o documentales que lo incorporen, tanto a nivel principal como secundario, sería una forma actualizada de integración y de visibilidad del ecosistema y de su relevancia”, explica.

Igualmente, tanto a nivel nacional como autonómico, sería interesante, según González, comenzar a explorar la fiscalidad de las finanzas sostenibles, con el objetivo de generar incentivos que impulsen su adopción y popularicen su presencia en las decisiones financieras del público general.

Las tecnologías avanzadas y los sistemas de integración están desempeñando un papel crucial en los esfuerzos de los hedge funds por mejorar la gestión del riesgo y su visibilidad en un entorno de inversión cada vez más volátil, según un estudio global realizada por Beacon Platform Inc. La encuesta en que se sustenta este informe pidió a ejecutivos del sector – procedentes de EE.UU., Reino Unido, Alemania, Suiza, Francia, Italia, Suecia, Noruega y Asia- que clasificaran las herramientas que consideran esenciales para la gestión del riesgo. La conclusión fue clara: el 93% apunto la integración de los sistemas y la tecnología.

Esta conclusión puede sonar vacía, pero en realidad los encuestados ponen el foco en tener sistemas tecnológicos que les permiten de forma eficiente acceder a los datos en tiempo real, tener controladas sus posiciones y los riesgos. Es más, consideran que estas herramientas son un clara ventaja competitiva. «Las características técnicas avanzadas, como la arquitectura basada en la nube para la escalabilidad y un entorno de desarrollo integrado para modelos propios y personalización, fueron las siguientes en importancia, con un 87% de reconocimiento», apunta el informe.

Según el informe, la integración de sistemas está desempeñando un papel crucial en la competitividad y la visibilidad del riesgo. La mitad de los encuestados consideran que es una ventaja «excelente» y que sus sistemas están «extremadamente bien integrados», en comparación con un tímido 5% que ve en esto una ventaja simplemente «buena», pero no determinante. Destaca que todos aquellos que lo consideran una ventaja competitiva «excelente» fueron significativamente más propensos a aumentar drásticamente su presupuesto para la gestión de riesgos en los últimos dos años (55%). En consecuencia, los fondos de este grupo de encuestados han experimentado importantes mejoras en la visibilidad del riesgo: un 60% afirma que la visibilidad ha mejorado de manera drástica en los últimos dos años, en comparación con menos del 10% de los fondos que calificaron sus sistemas como «buenos».

«Los responsables de los hedge funds entienden claramente que la integración de datos y sistemas es un componente esencial tanto para la visibilidad del riesgo como para la ventaja competitiva, incluso si solo 1 de cada 8 considera que sus sistemas actuales están extremadamente bien integrados”, apunta Asset Tarabayev, Director de Producto en Beacon Platform Inc.

Al entrar en 2025, es crucial reflexionar sobre los acontecimientos del año pasado y prepararnos para los desafíos y oportunidades que se avecinan. A finales de 2024, los responsables de inversión de Neuberger Berman se reunieron para analizar la evolución del entorno de inversión e identificar las temáticas que les parecen esenciales para los próximos doce meses. Fruto de ese ejercicio, la firma de inversión apunta cinco temáticas imprescindibles.

Un año de crecimiento por encima de la tendencia

Aunque la política pueda cambiar, las estrategias industriales orientadas a influir en los patrones de producción doméstica continuarán, ya sea mediante gasto gubernamental e inversión, política fiscal, política comercial, desregulación u otros medios, señalan desde Neuberger Bearman. “Si la inflación puede mantenerse contenida, y creemos que es posible, los bancos centrales podrían mantenerse al margen y permitir que las economías operen a un ritmo algo más acelerado. Este escenario sugiere un crecimiento del PIB de EE. UU. por encima de la tendencia, lo que podría arrastrar a otras economías globales. Las implicaciones sobre la deuda y el déficit, así como la asignación eficiente del capital, podrían sorprender a los inversores al resultar preocupaciones manejables en 2025”, destacan los expertos.

Expandiendo el aterrizaje suave con un crecimiento real de los ingresos

El impacto negativo de la inflación alta en los consumidores de menores ingresos y las pequeñas empresas ha sido un factor clave en la incertidumbre política de este año. Los países y gobiernos que logren una inflación moderada y una mayor participación en el crecimiento real de los salarios y los ingresos serán los que definan el éxito, visible en datos como un mayor índice de confianza del consumidor, mayores niveles de aprobación política y tasas de crecimiento del PIB, según la entidad. “Si bien aún está por verse si ciertas combinaciones de políticas pueden lograr esto, vemos evidencia de que la nueva administración de EE. UU. al menos reconoce este objetivo, y las políticas industriales activas son prueba de un reconocimiento creciente en otros lugares”, han subrayado los expertos.

Se prepara el escenario para un desempeño más amplio en los mercados de renta variable

La desregulación, políticas favorables para los negocios, una inflación moderada y tasas más bajas podrían permitir una ampliación del crecimiento de las ganancias y del rendimiento de los precios, según señalan desde Neuberger Bearman. “Al mismo tiempo, es probable que las tasas de crecimiento de las grandes empresas tecnológicas se desaceleren y normalicen a medida que aumentan los gastos de capital. Las acciones de valor y de pequeña capitalización, así como sectores como el financiero y el industrial, podrían comenzar a recuperar terreno frente a las grandes tecnológicas. Los mercados no estadounidenses podrían tener un desempeño más sólido gracias a un mayor crecimiento global y precios más bajos de las materias primas. Las valoraciones relativas, junto con los fundamentos, deberían respaldar esta tendencia”, han destacado los expertos.

Los mercados de bonos se centrarán en la política fiscal en lugar de la monetaria

“Durante más de dos años, los mercados de bonos han estado dominados por los datos de inflación y las respuestas de los bancos centrales. Creemos que en 2025 se podrá evitar una reaceleración de la inflación, y que los bancos centrales se asentarán en la rutina más predecible de debatir sobre el nivel de la tasa neutral”, han destacado desde la compañía.

Es probable que los inversores en bonos cambien su enfoque hacia las perspectivas de crecimiento durante la mayor parte de 2025, y posiblemente hacia los déficits y la cuestión de la prima por vencimiento hacia finales del año y en 2026, en opinión de los expertos de Neuberger Bearman. El resultado será una inclinación moderada de las curvas de rendimiento y una migración de la volatilidad del mercado de bonos desde el extremo corto de la curva hacia las partes intermedia y larga.

Se prevé un auge en las fusiones y adquisiciones

“Varios factores están convergiendo para liberar una ola acumulada de acuerdos corporativos: crecimiento por encima de la tendencia, valoraciones optimistas en los mercados de renta variable pública, una perspectiva más estable en términos de inflación y políticas de los bancos centrales, el regreso de los bancos al mercado de préstamos apalancados, tasas de interés en declive y diferenciales de crédito ajustados. Quizás, lo más importante, se espera un cambio en el enfoque regulatorio en EE. UU”, han destacado desde la entidad

Dicho esto, los mercados secundarios de capital privado y las co-inversiones seguirán prosperando, ya que aún se requiere liquidez para gestionar un gran volumen de inversiones maduras acumuladas. Sin embargo, continuará siendo un desafío recaudar nuevos fondos primarios. Las estrategias de hedge funds impulsadas por eventos se beneficiarán de un gran conjunto de nuevas oportunidades, concluyen los expertos.

No hubo muchos indicios de que el mercado se ampliara en 2024, ya que los Siete Magníficos volvieron a obtener buenos resultados. Aunque se produjo cierta profundización en términos de rentabilidad de una gama más amplia de valores dentro de EE.UU., desde Ninety One constatan que muchas otras zonas geográficas quedaron rezagadas, como por ejemplo el rendimiento de los valores chinos o europeos. “Sin embargo, no creemos que la ampliación de los rendimientos sea algo que los inversores deban perder de vista. Es probable que la nueva administración estadounidense sea más volátil que otras jurisdicciones donde hay más continuidad, lo que es más predecible”, observan Clyde Rossouw, responsable de Quality en la firma, y Neil Finlay, investment director de Quality. Ambos repasan perspectivas para su clase de activo en este 2025 para Funds Society.

¿Cómo creen que influirá la nueva administración Trump en los mercados en 2025?

La idea de una continuación del excepcionalismo estadounidense, que se traduce en un rendimiento superior continuado de las cotizadas de EE.UU., parece ser un tema general que muchos comentaristas del mercado están respaldando. Es una idea que tiene cierto grado de mérito, porque la economía estadounidense está creciendo de forma robusta y sin duda está ejerciendo su dominio en términos de toma de decisiones políticas, que están orientadas a reforzar ese grado de dominio. Creemos que Trump ha aprendido de su primer mandato, por lo que los responsables de la toma de decisiones se están poniendo en marcha para continuar con esa agenda de crecimiento.

Dicho esto, no creemos que vaya a ser una recompensa libre de riesgos de cara a 2025, porque los aranceles no están necesariamente orientados sólo a mejorar la fortuna de EE.UU. y debilitar a todos los demás. Otros países tendrán derecho a réplica, por lo que las tensiones geopolíticas harán que los engranajes del comercio no estén tan bien engrasados como en el pasado. Por lo tanto, los inversores podrían tener en consideración algunas fricciones, y esto ocurrirá cuando los mercados se encuentren en niveles de valoración elevados, con grandes expectativas de que las empresas ofrezcan un nivel de rendimiento que justifique las valoraciones actuales. Por tanto, cualquier sorpresa negativa podría ser castigada.

El S&P 500 ha registrado varios años consecutivos de rendimientos de dos dígitos. ¿Mantendrá EE.UU. este liderazgo del mercado?

Tras un crecimiento económico y de beneficios tan fuerte, inevitablemente los tipos de interés han empezado a reducirse porque los riesgos económicos están aumentando y la inflación está bajando. En última instancia, ambos factores son negativos para el rendimiento de las empresas. La idea de que en 2025 se producirá una aceleración del crecimiento de los ingresos corporativos, con la consiguiente mejora de márgenes y resultados, no concuerda con la evolución de las fuerzas económicas. Por lo tanto, esperaríamos que el crecimiento de los beneficios, en igualdad de condiciones, fuera más lento en 2025. Entonces, la pregunta es: ¿cuánto más querría pagar el mercado por una tasa decreciente de crecimiento de los beneficios con riesgos crecientes en ese frente? Aunque no seríamos excesivamente pesimistas ni bajistas, los inversores deberían tener en cuenta que esperar otra rentabilidad de dos dígitos significa que el mercado bursátil debe seguir revalorizándose desde estos elevados niveles. Si el crecimiento de los beneficios se ralentiza hasta situarse en un solo dígito, como esperamos, el resto tendrá que proceder del aumento de los dividendos o de una revalorización del mercado bursátil, lo que significaría nuevamente que las acciones se encarecerían cada vez más.

¿Cree que el riesgo geopolítico va a ser importante para los mercados a medida que nos adentremos en 2025?

Gran parte de esto depende de lo draconiano que sea el régimen arancelario estadounidense. Sin embargo, los inversores deberían tener presente que, desde que Trump introdujo por primera vez los aranceles durante su primer mandato presidencial, hemos asistido a un endurecimiento cada vez mayor por parte de la administración Biden, tanto en términos de magnitud como de alcance de las industrias cubiertas. Por lo tanto, ya ha habido un claro movimiento en esa dirección, y la nueva administración puede estar envalentonada, ya que no parece haber ninguna prueba tangible de un impacto negativo en la economía estadounidense. Sin embargo, la respuesta de otras naciones es importante para determinar hasta qué punto EE.UU. puede seguir presionando.

En última instancia, los aranceles afectan a industrias de importancia crítica. Por ejemplo, la industria de los semiconductores es una de las que EE.UU. no tiene poder exclusivo de control, ya que no todas estas empresas se encuentran en su territorio. Los líderes están domiciliados en Europa, Taiwán y otras partes del mundo. Por tanto, si EE.UU. quiere recrear un ecosistema de semiconductores imponiendo aranceles, podrían producirse muchos daños colaterales, y EE.UU. podría acabar socavando su propio progreso.

¿Cómo ve los riesgos y las oportunidades de la inversión de calidad en 2025?

Si nos fijamos en las participaciones de nuestra cartera, el crecimiento subyacente que esas empresas produjeron en 2024 superó nuestras expectativas y se sitúa cómodamente en los dos dígitos en términos de crecimiento real del beneficio neto por acción. Sin embargo, las expectativas de crecimiento fueron mayores en otras partes del mercado el año pasado. Así pues, la pregunta es: ¿hasta qué punto esas elevadas expectativas de crecimiento se traducen en realidad? Nos sentimos cómodos con la trayectoria de nuestros negocios, incluso si las tasas de crecimiento se ralentizaran.

Creemos que una cartera con cifras de crecimiento convincentes -y más certidumbre en torno a ese crecimiento- junto con valoraciones atractivas está bien situada para 2025. Así pues, nos anima el entorno de calidad. Los inversores que ejecuten correctamente la compra de empresas que tengan un crecimiento realizable -no la promesa de crecimiento- a valoraciones razonables, con bajos niveles de incertidumbre, deberían beneficiarse de este entorno.

GVC Gaesco llevará a cabo una conferencia sobre las perspectivas financieras para 2025. Mediante el análisis de las oportunidades y desafíos de los mercados, la conferencia se podrá seguir de manera presencial en el Auditorio L’illa de Barcelona o a partir de la retransmisión en vivo.

El evento tendrá lugar el 16 de enero de 18:30 a 20:00h. Comenzará con una bienvenida por parte de Mª Àngels Vallvé i Ribera, fundadora y presidenta del Grupo GVC Gaesco. Tras la presentación, tendrá lugar la conferencia de 18:45 horas a 20:00 horas, con la participación de Víctor Peiro, director general de Análisis de GVC Gaesco, y Jaume Puig, CEO & CIO GVC Gaesco Gestión, SGIIC. Al terminar, se celebrará un cóctel.

Los interesados pueden registrarse a partir del siguiente enlace.