Atlantis Global Investors anunció el ascenso de Magdalena Mazzotti, quien empieza 2025 con el cargo de Operations Manager en la firma de wealth management uruguaya.

“Magdalena es una trabajadora extraordinaria, lleva con nosotros desde hace muchos años y estamos muy orgullosos de que forme parte de nuestro equipo”, dijo a Funds Society Miguel Libonati, Managing Director de Atlantis.

Con este ascenso, la totalidad de los puestos gerenciales operativos de la firma recaen en mujeres.

Magdalena Mazzotti empezó a trabajar en Atlantis en 2014 atendiendo clientes de banca privada en diferentes segmentos. Anteriormente fue Client Associate en Julius Baer y es Licenciada en Economía por la Universidad de la República.

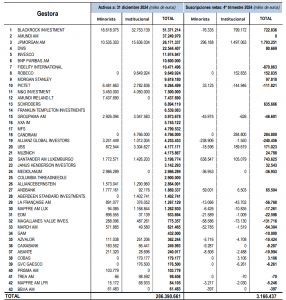

El negocio de las IICs internacionales comercializadas en España sigue creciendo. Según los últimos datos de Inverco, su volumen se incrementó en 45.000 millones de euros a lo largo del año pasado, hasta alcanzar los 310.000 millones a cierre de 2024.

Las cifras, estimadas por la asociación a partir de las 43 gestoras que facilitan dato (y suman 286.391 millones) suponen un crecimiento del 16,98% a lo largo del año pasado.

El aumento del negocio se debió tanto al efecto mercado como a las aportaciones de los inversores, que en 2024 realizaron suscripciones por valor de 13.000 millones de euros. Los flujos de entrada fueron responsable de algo menos de un tercio del crecimiento total de las IICs internacionales en nuestro país.

En el cuarto trimestre del año los flujos también fueron positivos, de 5.000 millones de euros netos. En ese periodo, las gestoras que más dinero captaron de los partícipes fueron JP Morgan AM (con cerca de 1.800 millones de euros), Santander AM Luxemburgo (743 millones), BlackRock (723 millones) o Schroders, con más de 635 millones (ver cuadro).

Por categorías, según los datos de Inverco, en función de la información recibida, los ETFs y fondos indexados representan un 37,5% del patrimonio (más de 90.000 millones de euros), seguidos de las IICs de renta variable (25,9%), renta fija/monetarias (27,4%) y mixtas (9,2%).

Foto cedidaConferencia de Bas Fransen y Dídac Pérez, directores de departamentos en Caja Ingenieros Gestión

Con el objetivo de asesorar y ayudar a sus socios y socias a tomar las mejores decisiones financieras y de inversión, Caja Ingenieros, cooperativa de crédito de servicios financieros y aseguradores, ha presentado su informe sobre Perspectivas Económicas y Financieras para el primer semestre de 2025.

Lo ha hecho a través de dos sesiones, en la Bolsa de Barcelona y en la sede de la Real Academia de Ingeniería de España, durante las cuales Bas Fransen, director de Mercado de Capitales de Caja Ingenieros, y Dídac Pérez, director de Inversiones de Caja Ingenieros Gestión, han desgranadolas principales claves del actual contexto económico, marcado por una incertidumbre dominante a nivel político que puede suponer un lastre para la inversión y la actividad global.

En su primer acto de perspectivas como director general, Juanjo Llopis ha afirmado en su discurso de introducción: «Vamos a seguir trabajando para ofrecer las mejores soluciones financieras y aseguradoras para todos nuestros socios y socias, priorizando siempre su salud financiera y fomentando una cultura financiera inclusiva y responsable, objetivo que hemos seguido afianzando en 2024 con la puesta en marcha de la mano de la Generalitat de Cataluña nuestro servicio de banca móvil #CEApropa que nos permitirá llevar los servicios bancarios a más de 237.000 personas que no disponen de oficina bancaria en sus municipios«.

Llopis también ha hecho referencia a otro de los hitos que marcó 2024, como fue la apertura de la nueva sede corporativa en Madrid, que ya da servicio a toda la zona centro del país. «Madrid es para nosotros una plaza estratégica en la que ya contamos con dos oficinas, además de este buque insignia, que dan servicio a más de 18.000 socios y socias, y que en este 2025 celebraremos nuestro 30 aniversario», ha declarado el director general.

El efecto Trump frente a una UE que pide reformas

Los expertos de la entidad prevén que la implementación de las promesas electorales de Donald Trump marcará la agenda económica global, aunque vaticinan que será pragmática, para evitar sus posibles impactos adversos en la actividad económica, la inflación, los mercados financieros o en los propios índices de popularidad del presidente.

“Arrancamos el nuevo año con un contexto marcado por la victoria de Trump en Estados Unidos, por la necesidad de reformas estructurales en la UE señalada por los informes Draghi y Letta y por una economía china que presenta importantes retos ante una situación de falta de demanda doméstica que puede lastrar su competitividad”, ha argumentado Bas Fransen. Y sigue: “Los riesgos al escenario central existen, aunque están equilibrados. Los riesgos a baja se centran en una implementación completa de las promesas electorales de Trump que generaría un aumento de la inflación, una recesión global y un fuerte tensionamiento de las condiciones financieras. Por otra parte, una coordinación de políticas de estímulo de demanda en economías como la alemana o la china podría ser el catalizador de los riesgos al alza”, ha explicado Fransen.

Pero coordinar esas políticas de estímulo de demanda puede conllevar dificultades en una Europa marcada por una necesidad de reformas estructurales; tal y como se desprende de los informes Draghi y Letta, que marcan la hoja de ruta de la Comisión Europea para que la UE recupere la competitividad. “La llamada a una mayor coordinación de las políticas es, a su vez, el principal reto para su implementación efectiva, por causa de la debilidad política existente en el eje francoalemán y los gobiernos euro-críticos en países del Este, pero también en países centrales como Italia y Países Bajos”, ha proseguido Fransen.

Contexto de crecimiento global moderado

En 2025 se prevé un mantenimiento en la senda de crecimiento en las ventas de las compañías, la cual seguirá con una buena dinámica, si bien se percibe un cambio en el crecimiento hacia los volúmenes, en lugar de precios, por el aumento del poder adquisitivo de los hogares y por la fatiga en la digestión de los precios, especialmente en bienes de consumo.

Además, se espera una recuperación de los márgenes empresariales gracias a la combinación del aumento de ventas, la reducción de costes de aprovisionamiento, las mejoras de productividad y un inicio del ciclo de inventarios. “Estos factores deberían compensar el aumento de costes de estructura y gastos de financiación”.

Todo ello versará en un crecimiento de los beneficios empresariales, los cuales deberían seguir acelerando durante 2025, especialmente en los EE.UU. Sin embargo, existen algunos factores que los inversores deberán monitorizar de cerca como son el posicionamiento de los inversores en activos de riesgo, así como valoraciones algo más ajustadas en algunos nichos de mercado.

En este contexto, los productos sostenibles siguen mostrando una notable resiliencia. En este sentido, Daniel Sullà, director general de Caja Ingenieros Gestión, ha afirmado que «en Caja Ingenieros tenemos mucho que decir y aportar al respecto, como entidad con un largo historial de compromiso con la sostenibilidad. En 2024 fuimos galardonados por los prestigiosos premios ‘Champions ESG 2024’ de MainStreet Partners. Concretamente, nuestro fondo CI Environment ISR obtuvo el premio al mejor fondo mixto sostenible, poniendo en valor, frente a otras gestoras internacionales, nuestra calidad y compromiso con la inversión sostenible. Además, el 75% de la gama de fondos se situó en primer y segundo cuartil Morningstar, demostrando una vez más que la rentabilidad y sostenibilidad no son dos conceptos antagónicos».

Por otro lado, la importancia de la planificación financiera también se configura como una herramienta clave dentro de la gestión discrecional de carteras. Celia Benedé, directora de Distribución y Gestión Discrecional de Carteras, ha explicado que «las carteras están estratégicamente posicionadas para capitalizar el nuevo entorno de tipos de interés mediante la incorporación de estrategias más conservadoras, o bien de otras con mayor volatilidad pero con un potencial de rentabilidad más elevado y mayor beneficio de diversificación».

Bajada del tipo rector por debajo del tipo neutralidad

2024 ha estado marcado por la capacidad de las principales economías para articular un soft landing de las elevadas tasas de crecimiento e inflación que habían llevado los bancos centrales a fuertes aumentos de los tipos de interés, por la campaña de Trump hacia la Casa Blanca y por los diversos conflictos armados.

En este contexto, el nuevo año se presenta, a ojos de los expertos de Caja Ingenieros, como un año de crecimiento moderado marcado por una inflación que convergerá a niveles cercanos al 2% en la zona euro y hasta niveles más elevados en Estados Unidos.

“Durante el año pasado, los bancos centrales tuvieron que gestionar las expectativas de los mercados financieros y, tanto el BCE como la Reserva Federal redujeron sus tipos de referencia. Con la moderación de la inflación y la actividad creciendo a ritmo moderado, el BCE podría bajar el tipo rector hacia su nivel de neutralidad, estimada alrededor del 2%, o temporalmente inferior. Estos recortes tendrán efectos estimulantes sobre el consumo y la inversión, y pueden tener un efecto adicional a través de mejoras en la confianza de los agentes económicos”, ha explicado Bas Fransen que ha advertido, no obstante, que “a medio y largo plazo diversos factores tales como cadenas de suministro, demografía o transición verde deberían dar lugar a tasas de inflación algo más elevadas”.

La banca cooperativa en el Año Internacional de las Cooperativas

El recién nombrado nuevo director general de Caja Ingenieros ha puesto en valor el hecho de que, actualmente, en Europa, la Banca Cooperativa ha alcanzado ya un 23% de cuota de mercado, sirviendo a millones de personas que confían en una manera distinta de entender y hacer las finanzas, basada en un modelo de gobernanza y de servicios y productos responsables con un claro componente social.

“Me complace especialmente compartir este dato en el contexto de este 2025, que la ONU ha declarado como el Año Internacional de las Cooperativas, y que nos permitirá poner en valor el creciente protagonismo que la economía social tiene en la necesaria transición hacia modelos económicos más sostenibles, comprometidos y de futuro. En este sentido, recientemente Caja Ingenieros se ha incorporado al Grupo Clade, primer grupo empresarial de la economía social de Cataluña”, ha afirmado Juanjo Llopis. Además, ha destacado que «nuestro propósito que transciende el negocio, refleja nuestra esencia de Banca Cooperativa, una banca de proximidad, que humaniza las finanzas y que tiene un impacto positivo en las personas y en el planeta».

MyInvestor, el neobanco digital respaldado por Grupo Andbank, El Corte Inglés, AXA y varios family offices, incorpora al equipo a Jaime Castro como director de seguridad de la información (CISO) para fortalecer su estrategia de ciberseguridad y proteger a sus usuarios en el entorno digital.

En un contexto donde la seguridad de la información es una prioridad creciente para los usuarios de servicios financieros digitales, MyInvestor reafirma su compromiso con la protección de los datos y activos de sus clientes mediante la incorporación de Castro, un experto con más de 15 años de experiencia en la gestión de riesgos cibernéticos y la implementación de soluciones de seguridad avanzadas.

Castro cuenta con una trayectoria destacada en el campo de la ciberseguridad. Durante los últimos cinco años fue el CISO de EvoBanco, donde contribuyó mejorar la seguridad en un contexto cada vez más complejo y cambiante. Previamente trabajó más de siete años en la consultora PwC, donde llegó a ser manager. Participó en proyectos nacionales e internacionales de diferentes sectores, proporcionando servicios relacionados con todos los ámbitos de ciberseguridad y riesgos de IT.

Castro es ingeniero en Telecomunicaciones por la Universidad Politécnica de Madrid, con un Programa de Desarrollo Directivo (PDD) en Esade. Además, ha completado un programa superior en Dirección y Gestión de Seguridad Integral en la UNED. La experiencia de Castro será clave para la implementación de medidas de seguridad robustas que garanticen la integridad, confidencialidad y disponibilidad de los datos en las plataformas digitales del neobanco.

Desde enero de 2023 la presión ha aumentado para los bancos, ya que han tenido que informar no sólo sobre la elegibilidad de sus actividades, sino también sobre la alineación con los criterios de la Taxonomía de la UE para los dos objetivos relacionados con el clima (mitigación y adaptación).

Esto significa que los bancos tenían que revelar en qué medida sus actividades cumplían los criterios técnicos de selección establecidos en la Taxonomía para estos objetivos. Hasta que, a partir de enero de 2024, los requisitos de información se ampliaron para cubrir los cuatro objetivos medioambientales restantes del Reglamento sobre la Taxonomía de la UE: uso sostenible y protección de los recursos hídricos y marinos; transición a una economía circular; prevención y control de la contaminación; y protección y restauración de la biodiversidad y los ecosistemas.

Es importante considerar los tiempos de implementación de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD, por sus siglas en ingles). Con su introducción, la presentación de informes se ampliará tanto en alcance como en granularidad, y aplica desde 2024 a las empresas que ya estén sujetas a la Directiva sobre información no financiera (NFRD, por sus siglas en inglés).

Esto significa que, en 2025, las grandes empresas no sujetas con anterioridad a la NFRD, empezarán a informar sobre el ejercicio 2024 y, en 2026, las pequeñas y medianas empresas que cotizan en bolsa tendrán que empezar a informar sobre el ejercicio 2025.

En este sentido, los bancos deben asegurarse de que informan sobre estos indicadores clave relacionados con el alineamiento a la Taxonomía de la UE: activos elegibles y alineados con la Taxonomía; indicadores clave de rendimiento (KPI); e información sobre riesgos y oportunidades.

La UE seguirá posicionando la Taxonomía como elemento clave para dirigir el capital hacia actividades que apoyen los objetivos climáticos y medioambientales. Pero esto no es tarea fácil y los bancos deben asegurarse de cumplir las normas. Estas incluyen:

Cumplimiento regulatorio: los bancos deben revelar la sostenibilidad medioambiental de sus posiciones, en particular en el marco del SFDR y el NFRD. El acceso a datos precisos de la Taxonomía de la UE es crucial para cumplir estas obligaciones de reporting. El incumplimiento puede acarrear daños reputacionales, sanciones reglamentarias y pérdida de confianza por parte de los inversores.

Los bancos también deben asegurarse de que reúnen datos suficientes sobre sus carteras para cumplir con estos requisitos, siendo este un ejercicio complejo.

Además, con las nuevas divulgaciones viene el riesgo adicional de ser acusado de greenwashing, pero el uso adecuado de los datos de la Taxonomía ayuda a los bancos a ser transparentes sobre qué inversiones se alinean realmente con los criterios de la Taxonomía de la UE, protegiéndolos, en última instancia, de riesgos legales y reputacionales.

Gestión de riesgos y asignación de capital: los datos de la Taxonomía de la UE proporcionan información sobre los riesgos medioambientales asociados a diversas actividades económicas. Esto ayuda a los bancos a integrar los riesgos medioambientales y climáticos en sus marcos de gestión de riesgos, mejorando su capacidad para gestionar el riesgo crediticio y la exposición a sectores perjudiciales para el medio ambiente.

Los bancos pueden utilizar estos datos para dirigir el capital hacia actividades sostenibles. A medida que los inversores y los clientes demanden más opciones de financiación sostenible, los bancos que incorporen eficazmente los datos de la Taxonomía de la UE estarán mejor posicionados para asignar recursos a proyectos ecológicos y beneficiarse del creciente mercado de bonos verdes.

Alineación estratégica con la financiación sostenible: los bancos deben alinear cada vez más sus estrategias con objetivos de sostenibilidad, incluidos los objetivos de descarbonización. Los datos de la Taxonomía de la UE ayudan a identificar sectores y empresas que ya están alineados o en transición hacia la sostenibilidad, lo que puede informar las estrategias de préstamo e inversión.

El acceso a datos alineados con la Taxonomía permite a los bancos desarrollar y ofrecer productos financieros sostenibles como por ejemplo, bonos verdes, préstamos o financiación vinculada a la sostenibilidad. Esto puede ser un diferenciador competitivo a medida que crece la demanda de estos productos.

Impacto en el coste del capital: con el tiempo, los reguladores podrían utilizar el cumplimiento de la Taxonomía de la UE para ajustar los requisitos de capital de los bancos.

Esto podría significar que las actividades alineadas con la Taxonomía podrían recibir una ponderación de riesgo favorable, reduciendo los requisitos de capital para los préstamos verdes, mientras que las actividades no conformes podrían ver incrementados sus costes.

Como resultado, los bancos que demuestren un fuerte compromiso con las finanzas sostenibles proporcionando datos claros y transparentes de la Taxonomía de la UE deberían atraer a los inversores preocupados por ESG, lo que podría llevar a un coste de capital potencialmente más bajo.

Ventaja competitiva: los bancos que sean pioneros en la adopción de la Taxonomía de la UE y dominen su manejo se situarán en mejor posición que sus homólogos que no lo hagan. Serán vistos como líderes en finanzas sostenibles, lo que puede mejorar su reputación y atraer a un segmento creciente de clientes e inversores concienciados con el medio ambiente.

“La capacidad de manejar e integrar de forma eficaz los datos de Taxonomía de la UE será crucial para que los bancos sigan siendo competitivos y cumplan la normativa en un panorama financiero en evolución que prioriza cada vez más la sostenibilidad”, explica Simone Gallo, director general de MainStreet Partners.

En resumen, las implicaciones de la obtención de datos de la Taxonomía de la UE para los bancos son extremadamente amplias y afectan al cumplimiento de la normativa, la gestión de riesgos, los procesos operativos, la dirección estratégica y los resultados financieros.

Foto cedidaSergio Simón, nuevo director de sostenibilidad en Nalba Advisors

Nalba Advisors, boutique de consultoría estratégica especializada en el sector financiero, con foco en pagos, banca y fintech, refuerza su oferta de soluciones en asesoramiento estratégico con el nombramiento de Sergio Simón como director de sostenibilidad. De esta forma, la firma amplía su propuesta de valor en un ámbito que se ha vuelto prioritario en el sector financiero y empresarial.

Con más de 25 años de experiencia en sostenibilidad, Sergio Simón se incorpora a Nalba Advisors para liderar esta área estratégica. Reconocido como un referente en el sector, inició su trayectoria gestionando controles ambientales cuando aún la sostenibilidad comenzaba a integrarse en estrategias corporativas.

Durante más de 15 años, ha trabajado como consultor especializado en Risk Management, desarrollando modelos predictivos, así como herramientas para medir el impacto económico del cambio climático y el retorno ambiental y social de inversiones. Su trayectoria incluye roles destacados en diferentes consultoras y administraciones siempre en el marco de la prevención y control de la contaminación y sus efectos en el rendimiento y solvencia de las empresas.

Sergio Simón es licenciado en Biología por la Universidad de Barcelona, cuenta con un máster en Consultoría Ambiental del Centro de Estudios de ISEMA, un posgrado en Estadística Aplicada de la Universidad Politécnica de Madrid, es técnico superior en Dinámica de Sistemas por la Universidad Politécnica de Cataluña, Certified Lead Trainer por G31000 y actualmente cursa el grado en Data Science Aplicada por la Universitat Oberta de Catalunya.

“La sostenibilidad corporativa se ha convertido en una palanca más de la planificación financiera y el negocio de las organizaciones, por lo que la incorporación de Sergio es clave para que en Nalba podamos seguir ofreciendo un asesoramiento estratégico de la máxima calidad a nuestros clientes”, apunta Pedro Rodríguez, socio de la firma.

Por su parte, Sergio Simón resume así lo que ha visto en estos 25 años de evolución de la sostenibilidad: “De la protección del entorno como palanca de regulación en los años noventa del siglo pasado, hemos pasado a la integración de la sostenibilidad como garantía de rendimiento futuro de empresas y organizaciones. Del cumplimiento para obtener licencias, autorizaciones, permisos y obligaciones de reporte, como única razón de ser de la sostenibilidad, hemos pasado a la necesidad de integrar los aspectos ESG en la estrategia y planificación financiera de las empresas para mitigar riesgos y maximizar oportunidades”.

El nombramiento de Sergio Simón llega en un momento de sólido crecimiento para Nalba Advisors, que en 2023 alcanzó una facturación cercana a los tres millones de euros y que ha trabajado con grandes entidades financieras como Santander o CaixaBank, así como compañías de pago de primer nivel como Visa o Mastercard. Con esta nueva dirección, la firma tiene por objetivo consolidarse también en el ámbito de la sostenibilidad, acompañando a las empresas en sus desafíos ambientales, sociales y de gobernanza que impulsen su negocio.

Los miembros del comité de dirección, Javier Hernani, director de la Unidad de Negocio de Securities Services, y Jochen Dürr, director de Riesgos, abandonan SIX con efectos a partir del 1 de febrero de 2025. Ambos han contribuido significativamente al desarrollo y crecimiento internacional de SIX.

Javier Hernani fue consejero delegado de BME durante muchos años hasta noviembre de 2024 y, desde la adquisición de BME por SIX, también ha dirigido la Unidad de Negocio Securities Services (Post Trading). En este puesto, ha expandido con éxito el negocio internacional de post trading y ha desarrollado la unidad hasta convertirla en uno de los pilares comerciales más importantes de SIX. José Manuel Ortiz, Head Clearing y Repo operations, dirigirá la unidad de negocio de forma interina del 1 de febrero hasta que se nombre al sucesor de Javier Hernani.

Jochen Dürrha dirigido la organización de riesgo y seguridad de SIX como Chief Risk Officer durante diez años. Jochen Dürr también dirigió el programa de transformación como parte del reajuste estratégico de la empresa en 2017. Al establecer y desarrollar continuamente una organización de seguridad profesional, ha contribuido de forma significativa y duradera a la estabilidad y seguridad de SIX. Markus Gumpfer, jefe de gestión de riesgos, se hará cargo del área a partir del 1 de febrero de 2025 como miembro del comité de dirección (ExB) de SIX.

Bjørn Sibbern, consejero delegado de SIX, ha afirmado: «Me gustaría dar las gracias a Javier y Jochen por su gran compromiso con SIX. Ambos, no sólo han creado y desarrollado con éxito sus respectivas unidades, sino que también han contribuido significativamente al crecimiento internacional de SIX. Con ello, han contribuido en gran medida al atractivo de los centros financieros suizo y español. Al mismo tiempo, me gustaría felicitar a Markus por su nuevo cargo de CRO y darle la bienvenida al ExB. También me gustaría dar las gracias a José Manuel por su disposición a dirigir la Unidad de Negocio Securities Services de forma interina. Estoy deseando trabajar con ambos».

El jueves, 30 de enero, la Fundación de Estudios Bursátiles y Financieros celebra una jornada muy especial junto a NAO Sam en el salón de actos del emblemático Palacio Boïl D’Arenós (C/Libreros nº 2 y 4, 46002 Valencia) – Salón de Actos.

La cita tendrá lugar de 18:00 horas a 20:30 horas.

En este encuentro exclusivo, la gestora de fondos valenciana presentará sus resultados anuales y previsiones para 2025, ofreciendo una visión clave sobre el panorama financiero del próximo año.

Para acudir al evento, pueden completar el formulario a través del siguiente enlace.

Las tasas de inflación han bajado en muchos países del mundo y los tipos de interés se están reduciendo. Un contexto en el que cabría esperar que la ciudadanía se sintiera más optimista sobre su propia situación financiera y sobre el rumbo que tomará la economía de su país en 2025. Nada más lejos de la realidad.

Según un estudio de Ipsos, las consecuencias de la elevada inflación de los últimos años provocan que la mayoría de la gente piense que las tasas de inflación aumentarán en los próximos meses y esperan una subida de precios en todos los ámbitos: cesta de la compra, suministros, ocio, etcétera.

Europa junto con Norteamérica son las áreas geográficas en las que el pesimismo de los consumidores en torno a su economía es más fuerte. En la séptima edición del «Monitor del Coste de Vida» realizado por Ipsos en 32 países desde abril de 2022. Este estudio analiza cómo se sienten los ciudadanos respecto a la situación financiera y cómo perciben que evolucionará en los próximos meses.

Más de un tercio de la población española dice vivir con lo justo

En España, según el INE, la tasa de la inflación es de 2,4%, ocho décimas inferior al dato de noviembre del año pasado y muy lejos del 6,8% de noviembre de 2022. A pesar de este drástico descenso, esta nueva oleada del informe arroja que existe una fuerte expectativa entre la población acerca de que los precios subirán el próximo año.

Casi dos tercios (61%) de la población española piensa que la tasa de inflación aumentará en los próximos 12 meses, una cifra que se mantiene en línea con respecto a hace un año (64%). El 70% considera que el coste de sus compras de alimentos aumentará en los próximos seis meses, así como el coste de otras las compras del hogar (65%). El mismo porcentaje cree que también se incrementará el gasto del gas y la electricidad, así como el precio del combustible (60%). Además, la mayoría (64%) coincide en que el coste de socializar (bares, restaurantes, cine, ocio nocturno, etcétera) también será más caro.

Respecto a las expectativas de la población española sobre el poder adquisitivo del que dispondrán en los próximos 12 meses, los nuevos datos muestran que un 21% piensa que descenderá su nivel de vida, un dato que se mantiene prácticamente en el mismo nivel desde abril de 2023, pero mucho más bajo que hace dos años (noviembre de 2022), donde ascendía a un 42%.

Cada vez más gente se muestra pesimista sobre la vuelta a la normalidad de la inflación, la mayoría de los españoles (58%) piensa que volverá en los próximos doce meses o después de 2025, mientras que un 24% dice que no pasará nunca, una percepción que no deja de aumentar, en esta oleada sube 6 puntos respecto a abril.

Crece la brecha entre ricos y pobres

La situación financiera se mantiene en España en línea de los datos publicados en la última edición, abril de 2024: un 7% dice vivir cómodamente, un 33% lo lleva bien, un 37% declara vivir con lo justo y un 21% encuentra dificultades. Mientras que estos datos no varían mucho entre las personas con ingresos altos desde que comenzó la escalada de la inflación, sí se percibe que las personas con ingresos bajos son más propensas a admitir que pasan dificultades económicas, así lo reconoce un 35% en esta última edición frente al 6% de las personas con altos ingresos.

Ante este contexto de precios altos, bajar los impuestos se ve como una solución para la población a nivel global pero no en España. De media, hay más gente que prefiere que se apliquen recortes fiscales a que se invierta más en gasto público, en el caso de España es un tema que divide al país: mientras un 32% de españoles se inclina por aumentar el gasto en servicios públicos, incluso si eso significa que tiene que pagar más en impuestos, casi el mismo porcentaje (33%) prefiere reducir los impuestos que paga. España es de los países europeos donde más gente se inclina por aumentar el gasto en servicios públicos junto con Suecia (40%), Irlanda (36%) y Reino Unido (35%).

Además, cabe destacar que en este aspecto existen diferencias por edad. Mientras que los Baby Boomers se muestran más a favor de incrementar el gasto en servicios públicos (39%), solo un 28% piensa así entre la Generación Z. Siendo estos últimos los que más a favor se muestran por reducir impuestos (38%) con una diferencia de 17 puntos respecto a los Baby Boomers (21%)

Factores que están contribuyendo al aumento del coste de vida en España

Otro de los objetos de análisis del informe atiende a las causas que contribuyen al incremento del coste de la vida desde el punto de vida de la gente. Para la población española los factores siguen siendo los mismos que en abril, siendo el estado de la economía global la primera causa con un 71% que así lo apuntan, aunque es una opinión que ha ido perdiendo fuerza, descendiendo en 11 puntos desde el comienzo del incremento de la inflación en 2022. Lo mismo pasa con la guerra de Ucrania y sus consecuencias, que a lo largo de estos dos años han pasado de ocupar el segundo al cuarto puesto, con un descenso de 14 puntos (64%)

En cuanto al impacto de los tipos de interés ha sido un factor que ha ido variando en el tiempo, mientras que en los primeros meses del incremento de la inflación no era un factor señalado por la población, el año pasado aumentó drásticamente hasta alcanzar un 76%, sin embargo, en esta nueva edición desciende nueve puntos hasta el 67%. Por su parte, en el estudio encuentran dos factores que se mantienen estables en el tiempo: por un lado, que las empresas están obteniendo beneficios excesivos (67%) y por otro, las políticas del gobierno nacional (66%).

Enero suele ser un mes desafiante para las finanzas. No sólo por los gastos navideños, sino también porque los impuestos, las suscripciones y los pagos regulares pueden generar presión sobre los presupuestos personales. Así, muchos hogares se enfrentan a la realidad de un saldo pendiente en tarjetas de crédito, préstamos y otros gastos imprevistos que, sin duda, hacen tambalear los presupuestos de los hogares en los primeros meses del año.

En este contexto, Oney, entidad financiera especializada en soluciones de pago y servicios financieros, ha elaborado un listado con las estrategias clave para comenzar el 2025 con una mentalidad financiera más organizada y preparada para el resto del año:

1.- Elaborar un presupuesto detallado. El primer paso para recuperar el control financiero es conocer con exactitud los ingresos y gastos. Así, establecer un presupuesto, diferenciando lo esencial de lo prescindible, permitirá tomar decisiones más acertadas a la hora de gestionar tus finanzas y evitar sobresaltos en los meses venideros.

2.- Utilizar herramientas de control financiero. Existen multitud de herramientas digitales como aplicaciones de gestión de gastos que ayudan a llevar un registro detallado de las finanzas para evitar sorpresas.

3.- Controlar las compras impulsivas. Las tentaciones son muchas, sobre todo cuando hay enormes descuentos como por ejemplo en las rebajas, pero si se piensa antes de comprar y se evalúa si realmente se necesita ese bien, se podrán evitar gastos innecesarios y ahorrar más.

4.- Establecer un ahorro mensual. Aunque haya meses en los que pueda resultar complicado, es importante destinar una parte de los ingresos al ahorro, aunque sea pequeña. Automatizar este proceso mediante transferencias periódicas a una cuenta de ahorro ayudará a construir un fondo de emergencia que puede ser clave para afrontar imprevistos o alcanzar metas a largo plazo.

5.- Marcarse objetivos financieros para 2025. El inicio del año es el momento ideal para marcar metas claras, como mejorar los ahorros, reducir las deudas o planificarse para un futuro financiero más estable. No obstante, es necesario procurar que estas metas sean específicas, medibles y realistas.

El inicio del año es el momento perfecto para revisar los hábitos financieros y establecer metas claras que permitan mantener una economía saludable durante el resto del año. “Superar la cuesta de enero es un desafío para muchas familias, pero con una planificación adecuada y el uso de herramientas financieras inteligentes, este periodo puede transformarse en una oportunidad para mejorar la gestión de las finanzas personales”, añade Salvador Loscertales, director general de Oney España.