En esta charla con Funds Society, José Carlos González (CEO y Fundador de @flexfundsetp Leverage Shares y Themes ETFs) y Emilio Veiga Gil (Executive VP & CMO de FlexFunds) conversamos sobre cómo FlexFunds amplió su oferta hasta consolidarse como una plataforma global de vehículos de inversión de oferta pública y privada para Latinoamérica y US Offshore, reduciendo la complejidad operativa para que gestores y asesores puedan enfocarse en lo más importante: gestionar estrategias y captar capital.

Conoce cómo los gestores pueden reducir su time-to-market a solo 6 u 8 semanas, optimizar costes operativos y acceder a infraestructuras eficientes, reguladas y no reguladas en Europa, así como ETFs en EE. UU., para distribuir estrategias globalmente de manera más simple y escalable.

¿Por qué el universo de inversión en expansión cambia cómo se genera alfa? En crédito, aproximadamente 2.500 emisores de Investment Grade y 1.500 emisores de alto rendimiento componen el universo del índice de referencia.1 Pero el volumen total de préstamos y créditos no gubernamentales a nivel mundial es un múltiplo mayor. Finanzas respaldadas por activos, préstamos de equipos, crédito legal, financiamiento de comercio, deuda de infraestructura, financiación de franquicias, hipotecas residenciales: un mercado direccionable estimado de 35 billones de dólares solo en los EE.UU., que históricamente ha estado en los balances o fuera del alcance del capital institucional.2 El crédito privado ha sido útil para despertar a los inversores sobre la magnitud del universo invertible, pero es solo una expresión de la democratización de las finanzas. Las fuerzas más importantes están en juego.

La tokenización registra la propiedad en libros de registros distribuidos, haciendo que los activos que antes eran difíciles de rastrear, valorar o transferir sean de repente accesibles. Préstamos, arrendamientos, recibos y participaciones de renta variable que nunca aparecieron en la pantalla de un inversor institucional ahora pueden estructurarse, registrarse y gestionarse en una infraestructura moderna.

La inteligencia artificial hace que esta expansión sea práctica. Cientos de miles de inversiones potenciales son inviables sin tecnología para filtrarlas. El análisis impulsado por IA puede evaluar perfiles de flujo de caja, señalar factores de riesgo y priorizar oportunidades a una escala que ningún equipo humano puede igualar por sí solo. No reemplaza el juicio en las decisiones de inversión finales, pero hace que sea económicamente viable evaluar un conjunto de oportunidades dramáticamente más amplio.

Juntas, estas tecnologías están disolviendo los antiguos límites que separaban la cotización de la no cotizada, el índice de referencia del no índice de referencia, lo negociado de lo originado. El resultado no es un desarrollo de nicho. Es una expansión estructural del universo invertible que remodelará cómo se genera el alfa tanto en los mercados de renta variable como en los de crédito durante las próximas décadas.

Tribuna de opinión firmada por Alex Veroude, CFA, Head of Fixed Income en Janus Henderson Investors.

Altex Asset Management ha anunciado la incorporación de Ivan Dexeus a su Consejo de Administración, un nombramiento con el que la gestora refuerza su apuesta por el crecimiento, la innovación y el desarrollo de nuevas capacidades estratégicas en el ámbito de la inversión.

Con más de dos décadas de trayectoria en mercados financieros, desarrollo de negocio y transformación estratégica, Ivan Dexeus ha desarrollado su carrera en entidades internacionales de primer nivel como Goldman Sachs, Credit Suisse y TD Securities. Su perfil combina una sólida experiencia en el sector financiero con una visión orientada al crecimiento, la innovación y la generación de valor a largo plazo.

Además, su reciente etapa en Axyon AI, fintech especializada en la aplicación de inteligencia artificial a los procesos de inversión, aportará a Altex AM una perspectiva especialmente relevante en un momento en el que la tecnología, el análisis de datos y la innovación están adquiriendo un papel cada vez más importante en la gestión de activos.

Según explica la firma, esta incorporación se enmarca en la estrategia de Altex AM para seguir consolidando su posicionamiento como gestora independiente, reforzando su capacidad para acompañar a sus clientes con soluciones de inversión basadas en el rigor, la disciplina, la gestión activa y el control del riesgo. En su plan estratégico de 2026, Altex sitúa entre sus objetivos consolidarse como referente en gestión activa, con un posicionamiento diferencial en protección y control del riesgo, así como reforzar la reputación y la confianza de la marca.

“Es un placer dar la bienvenida a Ivan al Consejo de Administración de Altex Asset Management. Su visión estratégica, su conocimiento de los mercados financieros y su experiencia en innovación serán un apoyo muy valioso para afrontar con ambición nuestra próxima etapa de crecimiento”, señalan desde Altex AM.

Con este nombramiento, Altex AM refuerza su estructura de gobierno corporativo y suma al Consejo un perfil con amplia experiencia internacional, conocimiento del negocio financiero y sensibilidad hacia las nuevas oportunidades que la innovación tecnológica puede aportar a la gestión de inversiones.

EFPA (European Financial Planning Association) y FECIF (Federación Europea de Asesores e Intermediarios Financieros) han trasladado a la Comisión Europea su respaldo al desarrollo de la futura Savings and Investments Union (SIU), pero subrayando la necesidad de combinar educación financiera y asesoramiento financiero profesional para fomentar una mayor participación de los ciudadanos europeos en los mercados de capitales.

Ambas organizaciones han remitido una carta conjunta a la comisaria europea Maria Luís Albuquerque en la que destacan el papel estratégico del asesoramiento financiero profesional en el impulso de la futura Unión de Ahorro e Inversión promovida por la Unión Europea y su preocupación por la insuficiente prioridad que se le está otorgando.

Según explican EFPA y FECIF, ambas entidades valoran positivamente el compromiso mostrado por las instituciones europeas para mejorar la cultura financiera de los ciudadanos y reforzar su capacidad para tomar decisiones de inversión informadas. En particular, ambas entidades destacan las reflexiones realizadas por la comisaria Albuquerque durante su intervención en Helsinki el pasado 10 de abril, centradas en otorgar a la educación financiera una relevancia casi absoluta para fortalecer la participación minorista en los mercados europeos.

No obstante, recuerdan que el creciente volumen de información financiera disponible —muchas veces no contrastada y de calidad desigual— hace aún más necesario el acceso a un asesoramiento profesional, regulado y centrado en el cliente. En este sentido, advierten del riesgo de considerar que la educación financiera pueda sustituir al asesoramiento profesional. Aunque ambas herramientas son complementarias, cumplen funciones distintas: mientras la educación financiera proporciona conocimientos básicos, nunca autosuficientes, el asesoramiento profesional permite trasladar esos conocimientos a decisiones personalizadas, teniendo en cuenta la situación financiera, los objetivos y la tolerancia al riesgo de cada ciudadano.

“Los asesores financieros profesionales no solo contribuyen a mejorar los resultados financieros individuales, sino que también desempeñan una función esencial en objetivos estratégicos como la movilización del ahorro a largo plazo, la protección de los inversores y el fortalecimiento de la confianza en los mercados financieros”, señala Josep Soler, fundador y consejero de EFPA Europa.

El riesgo de los «finfluencers» no cualificados

EFPA y FECIF recuerdan que la creciente complejidad de los productos financieros y la proliferación de contenidos difundidos por influencers o creadores digitales sin cualificación ni supervisión regulatoria refuerzan la necesidad de contar con asesores financieros cualificados y certificados.

Según ambas entidades, el asesoramiento financiero profesional actúa como un elemento de protección para los ciudadanos, ayudando a prevenir decisiones inadecuadas, combatir la desinformación financiera y reforzar la confianza en los mercados. Además, destacan que un asesoramiento de calidad resulta fundamental para canalizar el ahorro europeo hacia inversiones productivas y sostenibles a largo plazo.

Por ello, EFPA y FECIF defienden un enfoque más equilibrado basado tanto en el impulso de la educación financiera como en el acceso universal a un asesoramiento financiero profesional de calidad, un elemento que consideran clave para alcanzar los objetivos de la futura Savings and Investments Union.

Asimismo, ambas organizaciones reiteran su disposición a colaborar con las instituciones europeas para fortalecer los estándares profesionales del sector y apoyar la implementación de la agenda comunitaria en materia de ahorro e inversión. En este contexto, han solicitado mantener un encuentro con la comisaria Albuquerque para compartir sus propuestas y contribuir al desarrollo de políticas que impulsen la confianza y la participación de los ciudadanos en los mercados financieros europeos.

BlackRock ha anunciado el lanzamiento de dos nuevas estrategias dirigidas a inversores europeos: el fondo BGF Euro Income Fixed Maturity Fund 2031 y el BGF Step Into Equity High Income Fund 2030, ampliando así su actual gama de fondos con vencimiento objetivo (Target Maturity suite).

Basándose en el éxito de la plataforma Target Maturity de BlackRock, que gestiona aproximadamente 3.700 millones de dólares, estos fondos están diseñados para ayudar a los ahorradores a reducir progresivamente su exposición al efectivo, permitiéndoles participar de forma más activa en las oportunidades de largo plazo de los mercados de renta fija y renta variable, al tiempo que continúan cubriendo sus necesidades actuales de ingresos.

Los lanzamientos responden al creciente interés por la inversión orientada a objetivos (outcome investing), en un contexto en el que los inversores buscan soluciones que les permitan alcanzar metas concretas, como la generación de ingresos recurrentes o el acceso gradual a activos de crecimiento dentro de un horizonte temporal definido. Estas estrategias combinan gestión activa con generación de ingresos a largo plazo, con el objetivo de aportar mayor claridad, simplicidad y confianza a los inversores para cumplir sus objetivos financieros.

BGF Euro Income Fixed Maturity Fund 2031

El BGF Euro Income Fixed Maturity Fund 2031 está diseñado para ofrecer ingresos atractivos durante un periodo de inversión definido, al tiempo que busca reducir el riesgo de crédito y la volatilidad. El fondo pretende aprovechar los actuales niveles elevados de rentabilidad (yield) durante un horizonte de cuatro años, mediante una cartera diversificada respaldada principalmente por bonos gubernamentales de alta calidad.

Con una calificación investment grade, la cartera del fondo busca lograr un equilibrio óptimo entre generación de ingresos atractivos y control del riesgo de crédito y volatilidad. Además, pretende generar rentas adicionales a través de una exposición cuidadosamente seleccionada al crédito, implementada mediante credit default swaps (CDS).

El fondo aprovechará la amplia plataforma europea de financiación apalancada (European Leveraged Finance) de BlackRock, que gestiona aproximadamente 23.000 millones de dólares en crédito europeo con rendimiento (European Performing Credit), y que forma parte de la plataforma global de renta fija activa de la firma, valorada en unos 1,2 billones de dólares.

El equipo gestor se apoya en un profundo análisis bottom-up y una supervisión activa del riesgo para gestionar los riesgos de crédito, liquidez y volatilidad a lo largo de todo el ciclo de vida del fondo, desde el periodo previo a la inversión hasta su vencimiento en 2031.

Jose Aguilar, responsable de crédito europeo y cogestor del fondo, afirmó: “En el mercado actual, los clientes buscan ingresos, pero también un horizonte de inversión claro y un enfoque disciplinado del riesgo. Esta estrategia aspira a ofrecer rentabilidades atractivas mediante una cartera de crédito diversificada y gestionada activamente, con un perfil de vencimiento alineado con la duración media de la clase de activo subyacente”.

BGF Step Into Equity High Income Fund 2030

El BGF Step Into Equity High Income Fund 2030 está diseñado para inversores que buscan pasar del efectivo o la renta fija a los mercados de renta variable de forma gradual y estructurada, al tiempo que generan niveles atractivos de ingresos a lo largo del tiempo.

Actualmente, muchos inversores se enfrentan al dilema de querer exposición a activos de crecimiento mientras las valoraciones bursátiles y la volatilidad permanecen elevadas. En este contexto, el market timing supone un riesgo relevante, especialmente al trasladar capital desde efectivo o activos de menor riesgo hacia renta variable durante periodos volátiles, lo que a menudo disuade a los inversores y les hace perder oportunidades de crecimiento a largo plazo.

Una transición progresiva y estratégica desde efectivo y renta fija hacia renta variable, dentro de un plazo predefinido, puede ayudar a los inversores a alcanzar sus objetivos de crecimiento e ingresos a largo plazo, al tiempo que navegan entornos de volatilidad y reducen los riesgos asociados al market timing.

La estrategia comienza totalmente invertida en una solución de renta fija gestionada activamente y orientada a ingresos, incrementando progresivamente su asignación hacia renta variable global generadora de rentas a lo largo de un ciclo estructurado de cuatro años que finalizará en torno a 2030. Además, se gestiona de manera dinámica para adaptarse a cambios en las condiciones de mercado y tratar de capturar oportunidades en periodos de volatilidad, con el objetivo de generar ingresos atractivos.

Adam Ryan, responsable del equipo de estrategias diversificadas y cogestor del fondo, señaló: “Muchos inversores desean participar en el potencial de rentabilidad a largo plazo de la renta variable, pero son prudentes a la hora de comprometer capital de una sola vez. Esta estrategia reúne toda la amplitud de la plataforma de inversión de BlackRock —desde renta fija global y experiencia multiactivo hasta renta variable sistemática— bajo un único marco de riesgo. Mediante un enfoque disciplinado de gestión activa, el fondo busca generar ingresos y facilitar una transición más gradual hacia la renta variable con el tiempo”.

Gestionada por el equipo multiactivo de BlackRock en colaboración con sus equipos de renta fija fundamental y renta variable sistemática, la estrategia se apoya en la fortaleza combinada de las plataformas de renta fija, multiactivos y sistemática de la firma, así como en más de 800 profesionales de inversión especializados, todos integrados bajo un mismo marco de gestión del riesgo.

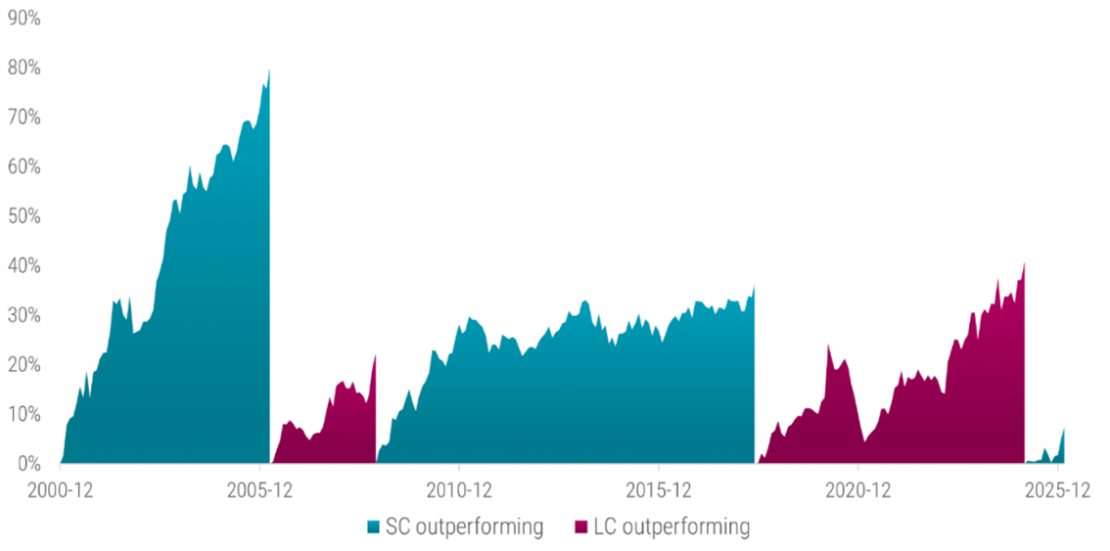

Las compañías de pequeña capitalización (smallcaps) representan más del 10% de la capitalización bursátil global en libre flotación, pero siguen teniendo un peso reducido en muchas carteras. Históricamente, este segmento ha ofrecido rentabilidades atractivas a largo plazo y una diversificación relevante frente a las compañías de gran capitalización. Sin embargo, tras la pandemia, las small caps atravesaron un periodo prolongado de peor comportamiento relativo.

Sin embargo, en los últimos tiempos, la dinámica de rentabilidad relativa entre las compañías de pequeña y gran capitalización ha empezado a cambiar. El gráfico inferior ilustra la naturaleza cíclica de la rentabilidad relativa, con periodos de rentabilidad superior que suelen prolongarse en el tiempo a medida que se produce una rotación en el liderazgo del mercado. Es importante señalar que la valoración ha desempeñado un papel fundamental en este ciclo: aunque las small caps han llegado a cotizar históricamente con una prima de hasta el 30% frente a las de gran capitalización, esta situación se ha invertido en los últimos años. Actualmente, cotizan con un descuento cercano al 30 %,[1] un nivel inédito en más de dos décadas.

La inversión en small caps también permite obtener exposición a dinámicas de crecimiento menos representadas en los grandes índices globales. Muchas de estas compañías operan en nichos de mercado con elevadas barreras de entrada, modelos de negocio especializados y una mayor capacidad de crecimiento orgánico. Además, suelen estar más vinculadas a la evolución de sus economías domésticas y menos expuestas a los riesgos geopolíticos o regulatorios que afectan a las grandes multinacionales.

Gráfico: Rentabilidad relativa de las small caps frente a las large caps

La rentabilidad anterior no es garantía de rentabilidad futura. El valor de su inversión puede fluctuar. Fuente: Robeco, LSEG y MSCI. El gráfico muestra la rentabilidad relativa del MSCI World Index frente al MSCI World Small Cap Index. Tras el máximo de rentabilidad del mercado en cuestión, comienza un nuevo ciclo una vez que la rentabilidad inferior previa de dicho mercado aumenta hasta mostrarse al menos un 20% superior respecto al mínimo anterior (excepto en el caso del último ciclo de pequeña capitalización, que comenzó en febrero de 2025). La rentabilidad se basa en los índices de rentabilidad total a final de mes en USD. El periodo de la muestra abarca desde diciembre de 2000 hasta febrero de 2026.

Un mercado de difícil acceso

No obstante, capturar este potencial no resulta sencillo. El universo global de small caps abarca cerca de 4.000 compañías y presenta características muy distintas a las del mercado de gran capitalización: menor cobertura por parte de analistas, mayor dispersión de rentabilidades y modelos de negocio mucho más heterogéneos. Estas características generan ineficiencias que pueden traducirse en oportunidades de alfa, pero también incrementan el riesgo de selección.

Precisamente por esta complejidad, los enfoques tradicionales de análisis fundamental encuentran mayores dificultades para cubrir el universo de forma eficiente. Del mismo modo, las estrategias puramente pasivas pueden derivar en exposiciones no deseadas a compañías de baja calidad, con problemas de liquidez o estructuras financieras más frágiles. En consecuencia, acceder de forma eficiente al universo de small caps requiere un enfoque más selectivo, disciplinado y sistemático.

Un enfoque sistemático avanzado para capturar oportunidades

En este contexto, las estrategias cuantitativas avanzadas (Next Gen) están ganando protagonismo. La combinación de modelos multifactoriales con técnicas de machine learning permite abordar algunos de los principales retos asociados a la inversión en small caps. A diferencia de los modelos lineales tradicionales, estas herramientas son capaces de identificar relaciones más complejas entre variables, detectar patrones en datos menos estructurados y adaptarse con mayor rapidez a cambios en el entorno de mercado.

La aplicación de la IA en la gestión cuantitativa permite, además, capturar mejor la diversidad del universo small cap. No todas las compañías responden de la misma manera a los distintos factores de inversión, y las relaciones entre valoración, calidad, momentum o revisiones de beneficios pueden variar de manera significativa según el contexto económico o sectorial. Los modelos Next Gen buscan precisamente entender esas interacciones dinámicas y construir carteras más robustas y adaptativas, capaces de procesar de forma sistemática miles de compañías dentro de un marco de inversión coherente y escalable.

En este marco, surgen soluciones como el Robeco NextGen Global Small-Cap Equity ETF, solución diseñada específicamente para navegar la complejidad del segmento combinando amplitud de universo, gestión sistemática y capacidades avanzadas de análisis de datos. El objetivo no es únicamente acceder al potencial de crecimiento de las small caps, sino hacerlo mediante un proceso disciplinado que permita identificar oportunidades de forma consistente, evitando al mismo tiempo una concentración excesiva y manteniendo una exposición diversificada al conjunto del universo global de pequeña capitalización.

Bankinter ha dado un paso decisivo en la mejora de la experiencia digital de sus clientes con el lanzamiento de un nuevo ecosistema digital de herramientas de fondos de inversión completamente renovado, que redefine la forma en la que los clientes analizan, comparan y gestionan este tipo de productos a través de los canales online del banco.

Este nuevo set de herramientas ha sido diseñado con un objetivo claro: situar al cliente en el centro de la experiencia de inversión, ofreciéndole mayor claridad, autonomía y capacidad de decisión mediante un entorno más visual, interactivo y alineado con los estándares actuales de usabilidad digital. La renovación supone una mejora sustancial en la estructura de la información, un diseño más coherente con el resto de entornos digitales del banco y una integración total entre las distintas herramientas, lo que se traduce en una navegación más fluida, intuitiva y eficiente.

El nuevo ecosistema se articula en torno a tres pilares fundamentales: las Fichas Navegables, el Buscador de Fondos y el Comparador, tres herramientas que han sido rediseñadas en profundidad para ofrecer una experiencia más completa y adaptada a las necesidades actuales del inversor. En este contexto, las nuevas Fichas Navegables evolucionan hacia un formato más accesible, didáctico y visual, que permite consultar la información de cada fondo de forma ordenada y comprensible. A través de una navegación por pestañas y la incorporación de gráficos interactivos, el cliente puede acceder de manera ágil a los principales datos del producto y entender mejor su comportamiento, facilitando así el análisis y la toma de decisiones. Las nuevas fichas también estarán disponibles para Fondos de Pensiones, EPSVs y ETFs.

Por su parte, el Buscador de Fondos se convierte en una herramienta mucho más potente en la exploración y selección de fondos por parte del cliente. Incluye filtros avanzados y capacidades de personalización que permiten afinar las búsquedas y adaptar los resultados a las preferencias del usuario. Asimismo, incorpora un enfoque de “carrito de la compra”, que permite al cliente seleccionar el fondo o los fondos que desea suscribir, y simplificar la forma de contratación de todos ellos de una forma mucho más ágil.

Por último, el Comparador de Fondos se consolida como una herramienta diferencial en este espacio. Con un diseño renovado, más visual e intuitivo, permite comparar un mayor número de fondos y acceder a información más detallada y homogénea, facilitando el análisis de las distintas alternativas de inversión.

Uno de los aspectos clave de esta nueva propuesta es la integración de estas tres herramientas, que permite al usuario transitar de forma natural entre la búsqueda, el análisis y la comparación de fondos, configurando una experiencia digital unificada y coherente que incrementa la eficiencia en la toma de decisiones. Con esta iniciativa, Bankinter refuerza su apuesta estratégica por la innovacióny la digitalización en el ámbito de la gestión de activos, un negocio que continúa ganando relevancia dentro de su modelo de crecimiento. La mejora de la experiencia de cliente, la calidad de la información y el desarrollo de herramientas avanzadas se consolidan como palancas fundamentales para consolidar el crecimiento de este negocio, fortalecer la relación con los clientes y ofrecerles un mayor valor añadido en sus decisiones de inversión.

Foto cedidaAlberto Salgado Pérez, director de Inversiones, Gestión de Carteras y Especializada en Gescooperativo.

La industria vive una transformación profunda marcada por la tecnología, la regulación y el cambio en las preferencias de los inversores. Estas tendencias están redibujando la gestión de activos en una profesión cada vez más multidisciplinar, donde los conocimientos técnicos y las soft skills tienen cada vez más peso.

Según la experiencia de Alberto Salgado Pérez, director de Inversiones, Gestión de Carteras y Especializada en Gescooperativo, detrás de la corbata, las horas de ordenador y la reunión con clientes, estamos ante una combinación exigente de formación técnica, adaptación constante y cualidades personales que no siempre son visibles. Con él hemos charlado sobre cómo ha evolucionado el perfil de los profesionales de la industria, a raíz de la última guía didáctica publicada por Gescooperativo.

¿Qué capacidades diferencian hoy a un profesional que realmente puede construir una carrera sólida en asset management frente a hace diez o quince años?

Hace diez o quince años, una carrera en gestión de activos se apoyaba principalmente en una adecuada formación financiera y el análisis de los mercados. Hoy esos fundamentos siguen siendo clave, y necesarios, pero ya no bastan. El entorno es mucho más volátil y cambiante, condicionado por la tecnología, la regulación y una geopolítica cada vez más determinante.

El profesional actual debe mostrar adaptabilidad constante, entender el uso de datos, modelos y herramientas digitales, y combinarlo con criterio inversor. La regulación exige una visión más transversal del riesgo y del negocio. Además, factores geopolíticos influyen directamente en las decisiones de inversión. En este contexto, ganan peso las habilidades cualitativas: pensamiento crítico, capacidad de comunicación y una ética sólida.

¿Cree que hoy pesan más otras habilidades, como la capacidad de comunicar, interpretar datos, gestionar relaciones o entender el negocio de forma transversal?

El conocimiento técnico sigue siendo imprescindible, porque al final estamos hablando de analizar compañías, valorar activos y gestionar riesgos. Pero es verdad que hoy las habilidades diferenciales son mucho más amplias. La capacidad de interpretar datos, comunicar una idea de inversión de forma clara, trabajar en equipo o entender cómo encaja la gestión dentro del negocio global de una entidad tiene cada vez más valor. La figura del gestor aislado prácticamente ha desaparecido. La gestión de activos se ha vuelto más transversal: requiere entender el negocio del cliente, coordinar distintas funciones y gestionar relaciones a largo plazo en un entorno de alta competencia. En ese marco, la comunicación, el criterio y la visión global marcan la diferencia entre un buen técnico y un profesional con verdadero recorrido.

La irrupción de la IA y de las herramientas cuantitativas está cambiando muchos procesos dentro de las gestoras. ¿Cómo cree que evolucionará el perfil del gestor o analista en los próximos años y qué tareas seguirán siendo claramente humanas?

El perfil del gestor evolucionará hacia un rol más híbrido. La IA y las herramientas cuantitativas asumirán tareas de cribado, análisis masivo de datos y optimización, liberando tiempo para funciones de mayor valor añadido. Seguirán siendo claramente humanas la formulación de hipótesis, el juicio en entornos de incertidumbre, la integración de factores cualitativos (incluida la geopolítica) y la toma de decisiones bajo presión. También lo será la relación con clientes y la responsabilidad última sobre el riesgo asumido.

En un entorno donde crecen los ETFs, la gestión indexada y la presión sobre márgenes, ¿qué tipo de talento están demandando realmente hoy las grandes gestoras y boutiques independientes?

Las gestoras buscan talento realmente con capacidad de diferenciación. Demandan perfiles con fuerte base analítica, pero también con visión estratégica, capacidad de innovar procesos y entender la cadena de valor de la gestora y del cliente. La adaptabilidad, la eficiencia operativa y la capacidad de comunicar son claves en un entorno donde los márgenes de las gestoras se ven presionados.

Muchos jóvenes profesionales quieren dedicarse a la gestión, pero perciben una industria cada vez más competitiva y cerrada. ¿Qué recomendaría hoy a alguien con ambición de llegar a ser gestor: formación académica, certificaciones como CFA, experiencia internacional, especialización sectorial o capacidad comercial?

Una base académica sólida (Economía, ADE, Matemáticas, incluso Derecho…) es indispensable; un máster especializado en mercados o, aún mejor, el CFA, aporta una garantía de conocimientos mínimos que serán absolutamente necesarios. Aunque soy partidario de dar oportunidades a profesionales jóvenes con auténtica pasión por este mundo aun no teniendo esa formación complementaria. La motivación y el gusto por la profesión han de llevarle a un interés real por la realidad de las empresas, pero también de la realidad macro y geopolítica global. La experiencia práctica enseña cosas que no aparecen en los manuales. También es importante dominar el inglés y desarrollar curiosidad intelectual, porque esta profesión exige aprender constantemente. En mi opinión, la experiencia internacional no es un requisito básico, aunque siempre ayuda aportar una visión diferente. Finalmente, el saber comunicar es un factor diferencial que da un plus al profesional.

La gestión de activos ya no se limita únicamente a construir carteras; alternativos, private markets, ESG, tecnología, wealth management o planificación patrimonial están convergiendo. ¿Hasta qué punto cree que el futuro pertenece a perfiles híbridos capaces de combinar inversión, negocio y relación con cliente?

El futuro apunta claramente a perfiles híbridos, aunque no generalistas. La convergencia de inversión, alternativos, tecnología y planificación patrimonial exige profesionales capaces de conectar decisiones de cartera con soluciones concretas para el cliente. Entender el riesgo, el producto y el propósito patrimonial gana peso frente a la pura selección de activos. Quien sepa integrar inversión y relación tendrá ventaja en modelos cada vez más orientados a soluciones.

Si tuviera que identificar las tres cualidades que distinguirán a los grandes profesionales de la gestión de activos en la próxima década, ¿cuáles serían y por qué?

Probablemente destacaría tres cualidades. La primera, la disciplina, porque gestionar inversiones exige mantener un método incluso en momentos de mucha presión o ruido de mercado. La segunda, la capacidad de adaptación, ya que la industria está cambiando constantemente y quien no evolucione se quedará atrás. Y la tercera, la humildad intelectual. Los grandes profesionales suelen ser personas con criterio, pero también con capacidad para cuestionarse y seguir aprendiendo.

¿Qué herencia cree que están dejando los profesionales más senior, incluso que se están jubilando ahora, a los más junior de esta industria?

Los profesionales senior dejan una herencia de criterio, disciplina y visión de largo plazo. Han vivido ciclos completos, crisis y cambios estructurales, y transmiten prudencia en la toma de riesgos. También enseñan que no hay atajos: la experiencia es un grado, como en todas las profesiones, especialmente en gestión de activos.

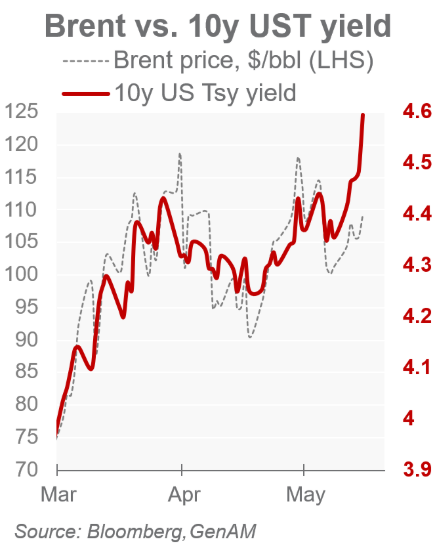

En estas últimas semanas de mayo, estamos asistiendo a un aumento en los rendimientos gubernamentales de EE.UU., Reino Unido, Europa y Japón. De hecho, hace más de una semana, asistimos a una severa liquidación en los mercados de renta fija globales que, sumado al recrudecimiento de las tensiones geopolíticas en Oriente Medio, impulsó los rendimientos de los bonos soberanos a máximos de varias décadas. Mientras en Estados Unidos el rendimiento del bono a 30 años escaló al 5.18% —su nivel más alto desde 2007— ante proyecciones de inflación del 5,1% anual, en Japón el tramo a 10 años rompió un récord histórico al superar el 2.80%.

Sin embargo, el mercado marca ahora un nuevo signo tras el avance de las conversaciones entre EE.UU. e Irán y los mercados empiezan a descontar que el conflicto en Oriente Medio pueda llegar a su fin. «Una de las consecuencias del optimismo en Oriente Medio es el descenso de los rendimientos de la deuda pública. Aunque pase desapercibido, probablemente esto sea uno de los efectos más importantes para las cuentas estatales, muy tensionadas ya por el alto apalancamiento público», reconoce Javier Cabrera, analista de Xtb.

Según los expertos, estos movimiento de las tires también se produce en un contexto en el que los inversores están reevaluando los riesgos de inflación. “Este aumento de los rendimientossugiere que los mercados aceptan cada vez más un entorno de tipos de interés elevados durante un período prolongado”, señala Lale Akoner, la estratega de mercados globales de eToro.

¿Contagio a la renta variable?

Según su visión, la preocupación para los inversores es que los mayores rendimientos no se limiten a los mercados de bonos. “Pueden afectar negativamente a las valoraciones de las acciones, especialmente en los sectores de crecimiento y tecnología, a la vez que aumentan la presión sobre los gobiernos con elevadas cargas de deuda”, advierte Akner. Desde UBS Global Wealth Management consideran que la volatilidad de los rendimientos podría aumentar aún más a corto plazo a medida que se intensifican los riesgos inflacionarios, aunque también esperan que los riesgos para el crecimiento cobren protagonismo. Sin embargo, a diferencia de Akones, no esperan que unos rendimientos más altos vayan a frenar el actual rally bursátil.

La firma apunta que los riesgos para el crecimiento siguen siendo un factor a tener en cuenta para los bancos centrales y que, probablemente, habrá suficiente demanda de bonos para estabilizar los rendimientos. “Los mercados bursátiles deberían resistir unos rendimientos más altos gracias a un crecimiento sólido. Si bien la volatilidad de los rendimientos a corto plazo puede mantener a los mercados en tensión, los niveles actuales de rentabilidad y los riesgos para el crecimiento apuntan, en nuestra opinión, a una atractiva relación riesgo-retorno para los bonos de calidad con vencimientos cortos y medios”, afirma Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

Los “vigilantes” de los mercados de deuda

En opinión de Vincent Chaigneau, director de investigación de Generali Investments, los “vigilantes de los mercados de deuda” amenazan con acabar con la fiesta. “Los vientos en contra que llegaban de Irán se suman a los vientos a favor del auge de la IA: no es un buen panorama para los bonos. Consideramos que el auge de la IA supone un choque de oferta positivo que, a la larga, podría ayudar a contener la inflación, pero que, por ahora, genera un choque de demanda que la agrava, sobre todo a través de los precios de los chips de memoria. Esto agrava los efectos de la guerra con Irán, un choque de oferta negativo que provoca inflación en los sectores energético, alimentario e industrial”, argumenta Chaigneau.

A los expertos les llama la atención que los rendimientos de los bonos estadounidenses a 30 años han superado el 5,0%, rozando los máximos de 2023 y 2025. A corto plazo, Chaigneau cree que los rendimientos podrían fluctuar en función de los precios del petróleo y que cualquier indicio de reapertura de la economía en Sudáfrica contribuiría a frenar la caída. “Sin embargo, la última fase de la ola de ventas no se debe únicamente al petróleo. La inflación tiene múltiples facetas. Si bien los rendimientos reales de los bonos estadounidenses a 10 años, ligeramente por encima del 2%, pueden empezar a parecer atractivos, se sitúan justo en el centro del rango de los últimos tres años (1,50%-2,50%). Los puntos de equilibrio de la inflación a largo plazo han aumentado últimamente, aunque quizá no reflejen plenamente la amenaza de la inflación, ni las crecientes preocupaciones sobre la independencia de los bancos centrales”, explica.

De cara al segundo semestre del año, Rick Rieder, Chief Investment Officer of Global Fixed Income de BlackRock, advierte de que el panorama de la renta fija al entrar se define por una tensión que creemos que persistirá durante algún tiempo: un entorno macroeconómico nublado por la inflación de la oferta y la incertidumbre política, frente a la oportunidad de yield más atractiva en más de una década. “El panorama macroeconómico tardará en resolverse, pero mientras tanto, creemos que el uso más productivo de ese tiempo es dejar que el carry se capitalice, mantener la selectividad y preservar la flexibilidad para actuar con decisión cuando las condiciones cambien. Esa es la ‘paciencia dinámica’, y es el marco que esperamos que guíe nuestro enfoque en el periodo que tenemos por delante”, reconoce.

Curvas menos pronunciadas

Por ahora, aparentemente, las curvas de rendimiento ya no se están volviendo más pronunciadas. Al menos, esa es la percepción actual en el mercado global de renta fija, lo que refleja principalmente el movimiento al alza de los tipos a corto plazo. «Esto es especialmente evidente en el caso de la curva del Tesoro de EE.UU., donde el rendimiento a 2 años ha subido más de 30 pb desde mediados de abril, lo que ha provocado que el diferencial entre los bonos a 2 y a 10 años se reduzca a unos 43 pb, su nivel más plano desde julio de 2025. En otras palabras, nos movemos en un entorno de mercado dominado por el tema de la revalorización de la política monetaria», explica Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Según su análisis, las bajadas de tipos por parte de los bancos centrales parecen cosa del pasado, y ahora se están descontando subidas de tipos, incluso en EE.UU., donde la curva de tipos a plazo implica actualmente un endurecimiento de 39 pb en los próximos 12 meses. «La pregunta clave en este momento es si estos bancos centrales seguirán adelante y aplicarán todas estas subidas de tipos. Nos mostramos algo escépticos. Si bien no se puede negar que el viento ha cambiado, la valoración de las expectativas de endurecimiento nos parece excesiva en muchos casos. Esa elevada volatilidad de la valoración de la política monetaria ha supuesto un gran reto para los inversores, y nos mostraríamos reacios a recomendar centrarse en el posicionamiento en duración como fuente de rentabilidad de la renta fija en el entorno actual. Por el contrario, hemos observado que los rendimientos del crédito tienden a ser mucho más estables en estos días, y los diferenciales de crédito muestran signos de una notable resistencia. De ahí nuestra preferencia por la exposición al crédito con grado de inversión frente a los bonos del Estado», concluye Anne.

Los activos transfronterizos aumentaron hasta los 8,5 billones de euros en 2025, con un récord del 16% procedente ya de fuera de Europa, según el último informe publicado por Alfi y Broadridge sobre la distribución internacional de los UCITS y otros vehículos de fondos transfronterizos. Una de las conclusiones clave de esta edición es que se observa que la industria se está volviendo cada vez más global, concentrada y competitiva, impulsada por la escala, el crecimiento de los ETFs y la evolución de las preferencias de los inversores.

“La distribución transfronteriza está entrando en una nueva fase de madurez e internacionalización. Luxemburgo sigue liderando el panorama global de fondos transfronterizos, representando el 42% de los activos bajo gestión transfronterizos a nivel mundial. El país sigue desempeñando un papel central, respaldado por su sólido marco regulatorio, su profunda experiencia internacional y una fuerte infraestructura de distribución. A medida que evoluciona la demanda de los inversores y los mercados se vuelven más complejos, la capacidad para ofrecer confianza, innovación y eficiencia operativa a escala será cada vez más importante”, explica Britta Borneff, directora de marketing de Alfi.

Para Nigel Birch, VP Head of Global, Data & Analytics de Broadridge, la industria transfronteriza continúa demostrando su resiliencia y relevancia global. «La demanda de los inversores se está ampliando geográficamente y volviéndose más selectiva, mientras que la escala y la inversión pasiva continúan redefiniendo el panorama competitivo. En este entorno, contar con inteligencia de mercado de alta calidad es esencial para entender hacia dónde se dirigen los flujos y qué tendencias de largo plazo están emergiendo”, argumenta.

Tendencias en mercados y exposición

Después de Europa, los datos muestran que la región de Asia-Pacífico (APAC) continúa siendo la de mayor crecimiento, con Hong Kong, Singapur y Taiwán impulsando la demanda de productos transfronterizos. Mientras tanto, los mercados de Oriente Medio, África y América Latina muestran una creciente adopción de estructuras UCITS, lo que refleja una confianza sostenida en los estándares regulatorios europeos y en los marcos de protección al inversor.

Búsqueda de mayor diversificación

También señala un cambio claro en el comportamiento de los inversores. Según muestra el informe, aunque la exposición a la renta variable norteamericana sigue siendo relevante, los flujos de inversión favorecen cada vez más una diversificación más amplia, incluyendo renta variable europea y de mercados emergentes.

«Al mismo tiempo, nuevas temáticas vinculadas a la resiliencia geopolítica, la seguridad y la defensa están ganando tracción, especialmente a través de los ETF. La innovación de producto sigue acelerándose, con nuevos lanzamientos de fondos estrechamente alineados con la evolución de la demanda inversora», concluye el informe.