Los gestores de activos europeos recurren cada vez más a los fondos cotizados (ETFs) de gestión activa como respuesta a la creciente presión ejercida por los vehículos pasivos de bajo costo y al cambio en las expectativas de los inversores, según el último análisis de mercado de Samira Farzad, directora de Desarrollo de Negocios en HF Quarters.

La experta explica que esta transición está impulsada por la necesidad de revitalizar las ofertas de productos y mantener la relevancia en un panorama financiero altamente competitivo y en constante evolución. «Los ETFs activos han surgido como una solución viable para los gestores que enfrentan una demanda menguante por los fondos mutuos tradicionales«, sentencia.

La previsión que tienen los expertos sobre este mercado es muy positiva. Con activos bajo gestión que alcanzaron los 54.000 millones de dólares estadounidenses a finales de 2024, y con previsiones de duplicarse para finales de 2025, su ascenso se ve impulsado por el apetito de los inversores por la liquidez, la transparencia y la generación de alfa en un entorno macroeconómico volátil. Reflejando este impulso, varias firmas prominentes han entrado en este espacio recientemente como, por ejemplo, Goldman Sachs Asset Management, iM Global Partner o MFS IM.

Según Farzad pese a que esta tendencia toma fuerte, tiene por delante numerosos retos. En su opinión, uno de los más relevantes tiene que ver con la baja tasa de adopción por parte de los inversores institucionales europeos, ya que solo un 27% los usa. Además, apunta, persisten preocupaciones en torno a la consistencia del rendimiento, las estructuras de costos y la complejidad regulatoria. Sin embargo, muchos están considerando su inclusión en carteras.

«Paralelamente, Luxemburgo ha eliminado los impuestos de suscripción y aprobado modelos de cartera semitransparentes en un intento por reafirmarse como un centro líder de fondos e impulsar la innovación en ETFs. Estas iniciativas podrían ayudar a estimular el crecimiento de este segmento”, afirma la experta.

Con un mercado europeo de ETFs que se proyecta superará los 4,5 billones de dólares para 2030, los ETFs activos están consolidando rápidamente su papel como un puente entre la gestión activa y la eficiencia operativa, aunque el riesgo de rendimiento y los costos más elevados en comparación con los ETFs pasivos siguen siendo motivo de preocupación para los inversores, concluye la analista.

La volatilidad que han experimentado recientemente los mercados a causa de la política comercial de EE. UU. debería impulsar a los inversores a plantearse si sus carteras están adecuadamente diversificadas.

El «Día de la Liberación» del presidente Trump, el miércoles 2 de abril, fue el «día de la liquidación» para muchos inversores, ya que acto seguido deshicieron posiciones en renta variable, sobre todo en las acciones estadounidenses más caras. Aunque se esperaban aranceles, estos fueron más duros y contundentes de lo que se preveía. Los empresarios expresaron su preocupación por los perjuicios de los aranceles para las empresas al aumentar la inflación y perturbar el comercio internacional. Muchos economistas afirmaron que era más probable una recesión económica.

Los inversores tuvieron una segunda sorpresa el 9 de abril, cuando Trump anunció una pausa de 90 días en los aranceles de los países que no habían tomado contramedidas. Eso provocó un rebote de las bolsas. También anunció un arancel del 125% sobre China, que había tomado represalias. El arancel del 10% sobre la mayoría de los países se mantiene.

Los mercados y las empresas necesitan que los gobiernos sean coherentes. Con el fin de planificar inversiones eficazmente, ya sea construir una nueva fábrica o desarrollar un nuevo producto, las empresas deben ser capaces de realizar predicciones fiables en relación con las cadenas de suministro y las condiciones económicas. Durante las últimas semanas, los mercados se han tambaleado bajo el efecto de los caprichos de la política comercial estadounidense. La volatilidad podría continuar.

El problema de los aranceles

Los aranceles de Trump fueron siempre una mala idea. La teoría económica convencional sostiene que los aranceles tienden a reducir el comercio y lastran el crecimiento económico. Como escribió David Ricardo, el economista y político británico de comienzos del s. XIX y defensor del libre comercio1, «en un sistema de comercio perfectamente libre, cada país, naturalmente, dedica su capital y trabajo a los empleos que le son más beneficiosos. Esta tendencia a la ventaja individual está admirablemente relacionada con el bien universal del mundo». Y como escribió en fechas más recientes el premio nobel y economista Paul Krugman, «si existiera un credo del economista, seguramente contendría las afirmaciones “Entiendo el Principio de la ventaja comparativa” y ”Abogo por el libre comercio”».

Los aranceles de Trump tenían poco sentido en términos económicos convencionales. Se calcularon usando una fórmula simplista basada en el déficit comercial de EE. UU. con el país abusador. Su intención era reactivar la industria manufacturera estadounidense, pero para eso se necesitarán muchos años y fuertes inversiones, mientras que las penalidades infligidas al consumidor estadounidense (en forma de bienes importados más caros) son inmediatas.

¿Cómo pueden los inversores lidiar con una volatilidad y una incertidumbre como las de los últimos días?

«La diversificación es lo único gratis que existe en la inversión» es una frase que se le atribuye al nobel Harry Markowitz, el creador de la Teoría moderna de carteras. Diversificación significa no poner todos los huevos en la misma cesta. Tener en cartera diferentes tipos de activos puede ayudar a reducir la exposición de una cartera a un riesgo individual. Durante los últimos años y meses, muchos inversores han sobreponderado la bolsa estadounidense. En nuestra opinión, una cartera diversificada debería contener un amplio abanico de inversiones en diversas clases de activos.

Eso significa que los inversores deberían considerar ampliar sus carteras más allá de las inversiones a largo plazo en renta variable y renta fija. Deberían considerar clases de activos alternativas, como la renta variable neutral al mercado, la renta fija de retorno absoluto y el oro y la plata.

Un enfoque neutral al mercado trata de evitar la direccionalidad de las bolsas. Lo hace manteniendo en equilibrio una cartera con posiciones largas y otra con posiciones cortas. Su objetivo es generar rentabilidades a partir del alfa, no de la beta. En un mercado bajista, la cartera de posiciones cortas puede contribuir positivamente, aunque las posiciones largas obtengan resultados negativos. Del mismo modo, en un mercado alcista, la cartera de posiciones largas genera una contribución positiva, aunque la cartera de posiciones cortas obtenga resultados negativos. Cuando una cartera es positiva y la otra negativa, la diferencia relativa entre ambas determina la rentabilidad del fondo. Eso significa que las rentabilidades pueden estar descorrelacionadas con las bolsas, lo que aporta la diversificación que necesitan los inversores.

Se puede aplicar un enfoque de retorno absoluto similar a la inversión en bonos. Una estrategia de renta fija de retorno absoluto puede controlar el riesgo mediante una configuración cuidadosa de las carteras. Para ello, se utiliza un presupuesto de riesgo definido. Las pérdidas de valor pueden minimizarse gestionando la volatilidad a corto plazo. Se buscan rentabilidades totales positivas con niveles estables de volatilidad frente a los mercados de acciones y bonos. Eso aporta diversificación frente a los mercados de bonos.

El oro es un metal monetario y podría afirmarse que es la verdadera forma de dinero. El oro desempeña un papel clásico como refugio en tiempos de incertidumbre y como activo diversificador de las carteras.

La renta variable neutral al mercado, una estrategia de renta fija de retorno absoluto y una estrategia en oro y plata constituyen activos alternativos con los que los inversores pueden tratar de diversificar sus carteras. En momentos como estos, mejor que no le encuentren con todos los huevos en la misma cesta.

Tribuna elaborada por Amadeo Alentorn, responsable de inversiones de Renta Variable Sistemática, Mark Nash, gestor de inversiones, de Renta Fija Alternativa, y Ned Naylor-Leyland, gestor de inversiones, de Oro y Plata de Jupiter AM.

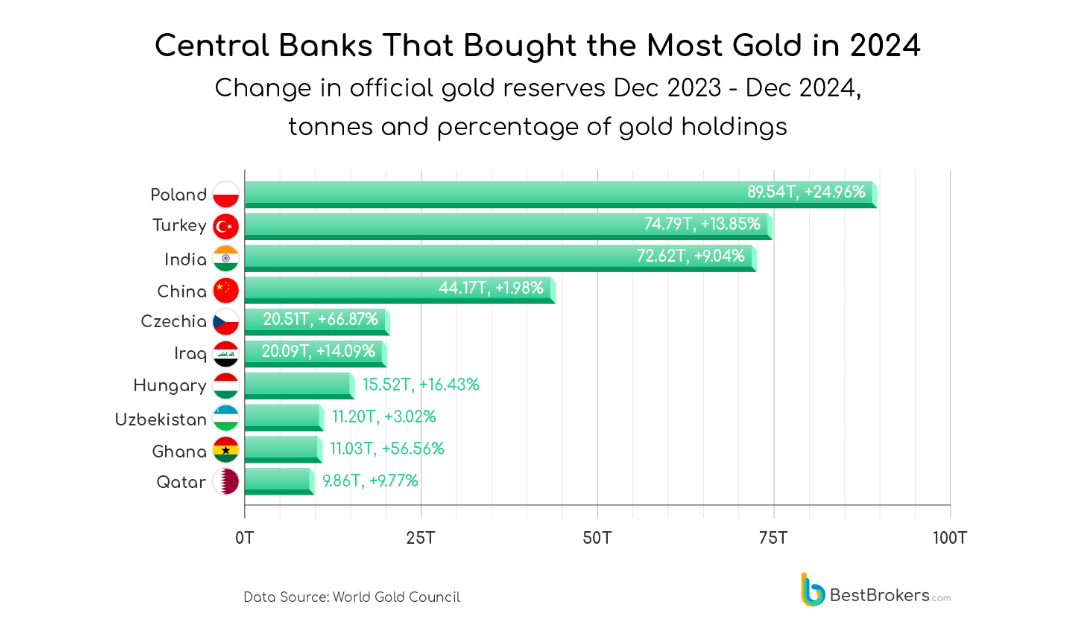

Con los precios del oro alcanzando máximos históricos en 2025 y con la previsión de que sigan subiendo en un momento de conflictos internacionales e incertidumbre económica, la pregunta es: ¿dónde está el oro? Para dar respuesta a esta pregunta, BestBrokers ha elaborado un informe para identificar qué países cuentan con mayores reservas de oro y qué bancos centrales han estado más activos en la compra de este preciado metal.

Desde BestBrokers destacan que, en 2024, varios países incrementaron significativamente sus reservas de oro mediante grandes compras. En concreto, Polonia lideró este crecimiento, ampliando sus reservas en 89,54 toneladas de oro, lo que representa un aumento de casi 25%. «Las tensiones geopolíticas, especialmente la invasión de Ucrania por parte de Rusia y la proximidad de Polonia al conflicto, explican por qué el banco central del país ha estado acumulando oro», explica Paul Hoffman de BestBrokers.

Después de Polonia, Turquía e India también aumentaron sus reservas de oro. Turquía agregó 74,79 toneladas, lo que supuso un incremento del 13,85% en sus reservas, mientras que India compró 72,6 toneladas, elevando su total en 9,03%. Por su parte, China continuó con sus compras, adquiriendo 44,17 toneladas en 2024. Sin embargo, el país ha reducido el ritmo de adquisición después de comprar 224,9 toneladas en 2023 y otras 62,2 toneladas en 2022. Otros países que figuran en el top 10 de mayores compradores de oro en 2024 incluyen la República Checa, Irak, Hungría, Uzbekistán, Ghana y Catar.

Bancos centrales: principales catalizadores del precio del oro

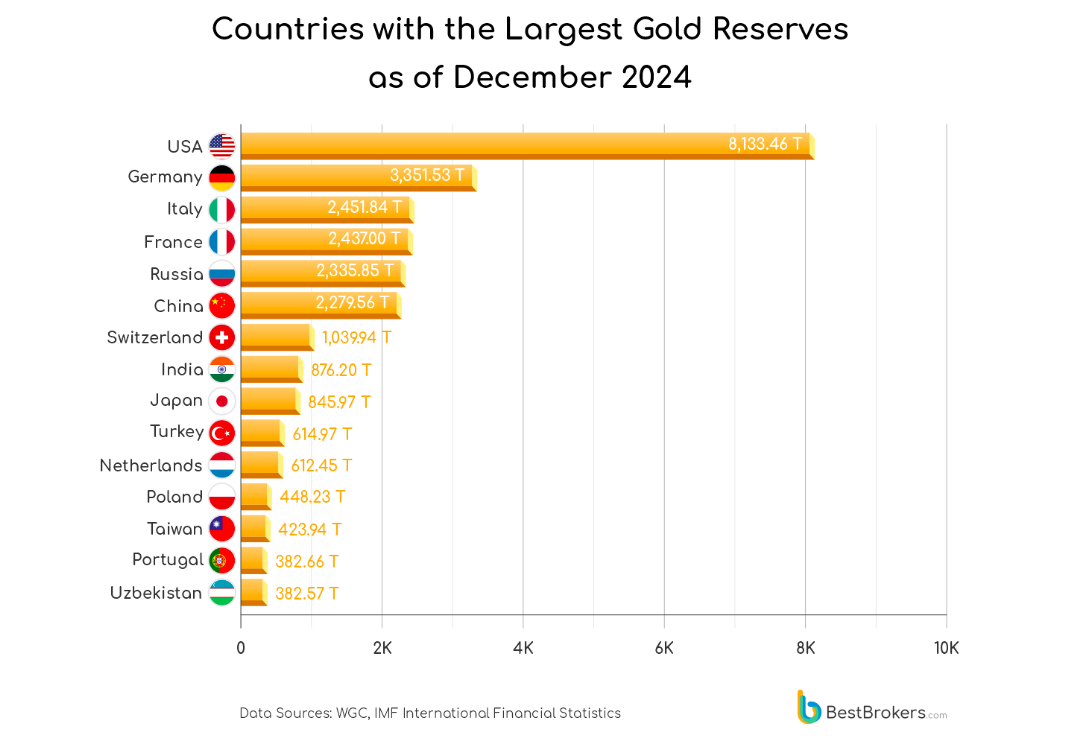

Según explican desde BestBroker, a medida que el valor de diversas monedas fluctúa, el precio del oro se ha mantenido sólido en el último año, impulsando la demanda tanto de inversores como de bancos centrales. La nación que posee la mayor reserva de este metal precioso sigue siendo Estados Unidos, con 8.133,46 toneladas, lo que representa un impresionante 22,7% de todos los lingotes y monedas de oro almacenados por los bancos en todo el mundo. Alemania e Italia le siguen con 3.351,53 toneladas y 2.451,84 toneladas, respectivamente.

Otras naciones con reservas significativas son Francia, que posee 2.436,97 toneladas, y la Federación Rusa, con 2.332,74 toneladas. También destacan China, Suiza, Japón, India y los Países Bajos. China cuenta con 2.279,6 toneladas, mientras que Suiza tiene 1.040 toneladas. Aunque Japón, India y los Países Bajos tienen menos de mil toneladas cada uno, todavía representan alrededor del 3% de las reservas mundiales.

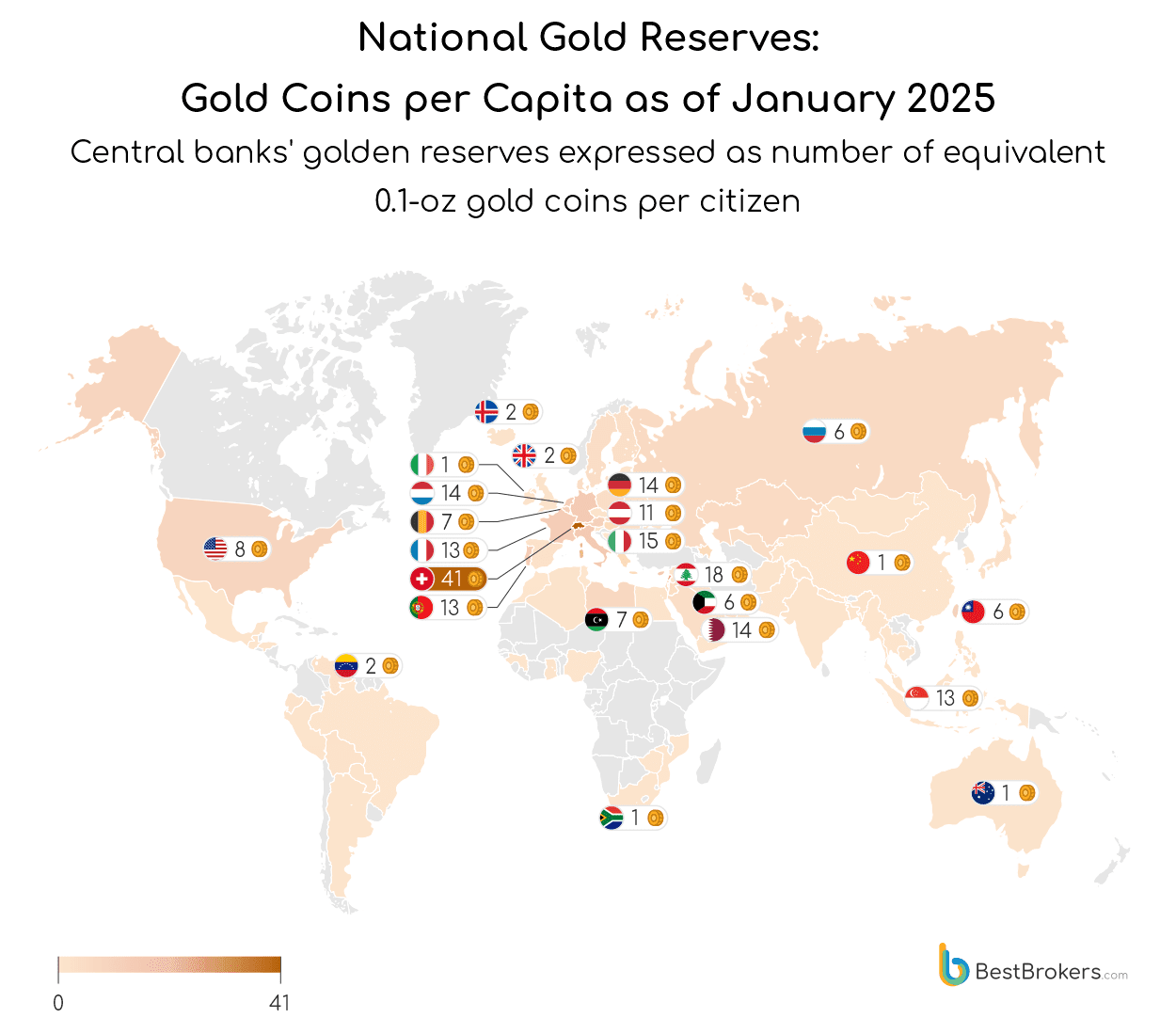

Reservas de oro per cápita de las naciones al cierre de 2024

Una de las tendencias que destacan desde BestBrokers es que, a pesar de que algunos países poseen reservas impresionantes, sus tenencias de oro per cápita pueden mostrar una realidad diferente. Y matizan que aunque es una medida interesante, no proporciona información sobre la distribución de la riqueza ni es un buen indicador del desempeño económico de una nación. «Sin embargo, las reservas de oro per cápita permiten una comparación útil entre economías grandes y pequeñas», matizan.

Por ejemplo, Estados Unidos, que posee la mayor cantidad de oro en sus reservas, ocupa el puesto 12 en oro per cápita, con casi 24 gramos de oro por ciudadano. Esto equivale a 0,77 onzas troy de oro, o casi ocho monedas pequeñas de oro. Suiza, en cambio, tiene la séptima mayor reserva de oro del mundo, pero al considerar su población de 9 millones de habitantes, se convierte en el país con más oro per cápita, con 115 gramos o 3,7 onzas por persona. «En otras palabras, Suiza tiene aproximadamente 37 monedas de oro por ciudadano, la mayor cantidad per cápita en cualquier nación del mundo», añaden.

Líbano ocupa el segundo lugar en términos de oro per cápita, con aproximadamente 17 monedas de oro por persona, seguido por Italia y Alemania, que poseen alrededor de 13 monedas de oro de una décima de onza por ciudadano. Esto resulta interesante, ya que ambos países no han ampliado sus reservas de oro en décadas. Otros países con altos niveles de oro per cápita incluyen Singapur, Catar y Portugal, con reservas equivalentes a 12 monedas de oro por ciudadano, Francia y los Países Bajos, con 11 monedas de oro por persona, y Austria, con 10 monedas de oro por habitante.

Por último, en el puesto 11 de este ranking se encuentra Aruba, la isla paradisíaca del Caribe, que con 3,11 toneladas de oro y una población de 107.000 habitantes, supera a Estados Unidos en reservas de oro per cápita.

El objetivo principal de los fondos cotizados en bolsa (ETFs) es permitir a cualquier inversor, ya sea un individuo o una gran institución, implementar la asignación de activos elegida de manera rápida y eficiente. En el complejo mundo de la renta fija, la llegada de los ETFs de bonos ha sido bien recibida, sobre todo por inversores no especializados como los fondos multiactivos y las instituciones más pequeñas.

En muchos aspectos son un éxito, ya que ofrecen una exposición a bajo coste y reúnen importantes activos bajo gestión. Sin embargo, cuando se trata del aspecto más crítico (proporcionar una exposición al mercado precisa y representativa), los ETFs de bonos pasivos a menudo no dan en el blanco. Los inversores no están recibiendo el tipo de exposición que creen que están recibiendo, y la cuestión se reduce a los datos.

Crear un índice de bonos es más difícil de lo que parece

La creación de un índice invertible conlleva dos decisiones clave: cómo seleccionar los instrumentos y cómo ponderarlos. El objetivo es crear una cartera que sea a la vez representativa y líquida. En los mercados de renta variable, esto es relativamente sencillo. Los datos de volúmenes de negociación están fácilmente disponibles como medida de la liquidez, mientras que la capitalización bursátil, aunque imperfecta, proporciona un indicador adecuado de la importancia de una empresa en el mercado.

En la renta fija, la indexación es mucho más difícil. Por lo general, el amplio índice de referencia comprende no cientos, sino miles de instrumentos, lo que hace que la replicación eficiente sea complicada. Por ejemplo, el Euro Corporate Bond Index de Bloomberg incluye más de 3.500 bonos. Sin embargo, el verdadero problema es cómo se seleccionan y ponderan esos bonos. La mayoría de los índices dependen en gran medida del tamaño de la emisión o del importe en circulación, ya que son datos fácilmente disponibles. Incluso los índices «líquidos», diseñados para ser más fáciles de replicar, utilizan estas métricas para seleccionar las mayores emisiones de bonos. Pero, por desgracia, disponibilidad no es lo mismo que relevancia.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento. Como resultado, la verdadera liquidez está fragmentada y no puede ser capturada fácilmente por las reglas de los índices. Del mismo modo, la ponderación de los instrumentos según el importe de la deuda pendiente se ha criticado durante mucho tiempo. Recompensa a los emisores más endeudados, lo que puede distorsionar la exposición. De manera más general, se está utilizando como sustituto de datos de mercado que simplemente no están disponibles. Esto hace que la replicación pasiva en renta fija sea intrínsecamente imprecisa.

La ventaja de los ETFs activos

Los gestores especializados en renta fija son conscientes de estas limitaciones. Gran parte de la necesidad de una gestión activa en renta fija no es la rentabilidad superior, sino la precisión. Es bueno tener una rentabilidad superior, pero el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir. Resolver este problema requiere amplios recursos, tecnología y sistemas para generar perspectivas de mercado profundas, así como los recursos y la tecnología para analizar y comprender adecuadamente los mercados complejos. Resolver este problema requiere sistemas sofisticados y visibilidad a través de los mercados de bonos y dentro de ellos, recursos que suelen encontrarse en las grandes gestoras de activos con importante presencia en el mercado.

Obligaciones garantizadas por préstamos (CLOs): limitaciones pasivas

Los préstamos y los CLOs representan ahora una cuota creciente de los mercados globales de deuda, lo que significa que es cada vez más importante incluirlos en carteras diversificadas. Los índices de CLOs ya están disponibles, pero los ETFs pasivos no se han puesto al nivel para satisfacer la demanda de los inversores. De hecho, todos los ETFs de CLOs se gestionan activamente. Los datos, los sistemas y los análisis necesarios para comprender y comparar adecuadamente los CLOs están fuera del alcance de lo que pueden ofrecer los proveedores de índices y datos de mercado. Lo que es más, un enfoque pasivo tendería a reflejar el inventario de los intermediarios (bonos que un agente de bonos mantiene en su propia cuenta para fines comerciales), sin tener en cuenta la concentración de gestores ni otros factores de riesgo de la cartera.

Elevar el listón de la renta fija core

Los desafíos de la indexación no solo afectan a los rincones menos conocidos del mercado de bonos. Incluso los componentes más básicos de una cartera de renta fija podrían beneficiarse de un enfoque activo basado en perspectivas de mercado profundas.

Si el objetivo es reflejar un mercado que no se ajusta bien a la indexación tradicional, los ETFs activos pueden proporcionar una solución más precisa y eficaz.

Tribuna de Michael John Lytle, director ejecutivo de Tabula Investments, parte de Janus Henderson

Según la Global Infrastructure Investor Association, el mundo necesita invertir unos 3,3 billones de dólares al año en infraestructuras. Una cifra que deja claro que hay muchas oportunidades en una industria que, según los datos agregados del mercado, ha mantenido una rentabilidad media del 10% anual, por encima del 6,5% que ofrecieron las infraestructuras cotizadas en estos últimos 10 años. Descarbonización, datos y silver economy son, en general, los sectores con mayor potencial de crecimiento y Europa, el área con más atractivo.

Las perspectivas para los activos privados son, en líneas generales, positivas. Las firmas entienden que este tipo de inversiones pueden ser una alternativa a unos mercados cotizados que vivirán episodios de volatilidad, con rentabilidades más que atractivas que permitirán compensar el efecto de la inflación. Pero hay un segmento que cuenta con el favor de los expertos: la inversión en infraestructuras no cotizadas.

Según recuerda Ruperto Unzué, socio de Suma Capital, los fondos de capital privado en infraestructuras han crecido de manera exponencial durante los últimos años, de tal manera que el valor agregado de las transacciones a nivel global se sitúa entre los 350.000 y los 500.000 millones de dólares anuales.

Otro barómetro de éxito es la atractiva rentabilidad de este activo. El propio Unzué apunta cómo los datos agregados muestran que las inversiones en los mercados privados de infraestructuras han mantenido una rentabilidad media del 10% anual.

Una tendencia que responde a que los gobiernos tienen restricciones presupuestarias y otras necesidades sociales que atender, por lo que requieren de la ayuda de inversores privados para cerrar la brecha de financiación, impulsar el desarrollo de proyectos estratégicos y garantizar la modernización y expansión de las infraestructuras clave.

En definitiva, según Ramiro Iglesias, CEO y fundador de Crescenta, “la participación de inversores privados permite no solo complementar el capital público, sino también aportar eficiencia, innovación y gestión especializada, asegurando así un crecimiento sostenible y una mejor calidad de vida para la sociedad”.

Un buen momento y atractivos argumentos

En general, los expertos creen que es un buen momento para invertir en infraestructuras. Principalmente, porque el contexto de tipos de interés favorece al activo. Pero el equipo de Infraestructura de AltamarCAM detalla motivos adicionales. Primero, por las grandes oportunidades de inversión relacionadas con cubrir las necesidades en sectores como la infraestructura digital y la transición energética y el transporte. Estos requerimientos “están siendo catalizadores del crecimiento económico mundial”, por ejemplo, en energías renovables o centros de datos. En este sentido, “los fondos privados disponen del capital necesario y están siendo los principales inversores para posibilitar estas inversiones”, aseguran en la gestora.

También en AltamarCAM señalan como punto a favor de la inversión en mercados privados de infraestructuras la insuficiencia de capital para cubrir las necesidades actuales, “lo cual permite realizar inversiones en buenas condiciones de entrada”.

A estos factores se une un perfil de retorno atractivo en relación con el riesgo, ya que existe la posibilidad de obtener rentabilidades estables a largo plazo con independencia del ciclo económico, “como se ha demostrado en los últimos años de gran inestabilidad macroeconómica y donde los activos de infraestructuras se han comportado de manera favorable gracias a la protección que presentan contra la inflación y la subida de tipos de interés y la elevada visibilidad de los cash-flow a largo plazo”.

En este sentido, Carlota Fernández de León, responsable de Inversores Institucionales Internacionales de Bestinver, añade que “las infraestructuras siempre son interesantes, independientemente del momento económico, ya que son activos tangibles y reales que ofrecen una combinación de estabilidad, crecimiento a largo plazo, protección contra la inflación y diversificación”.

Detrás de esta protección contra la inflación se esconde que muchos contratos están indexados a la escalada de los índices de precios al consumo, “lo que protege la inversión”, según la experta. Por otro lado, “su naturaleza esencial y los contratos a largo plazo proporcionan una protección natural contra las caídas del mercado”, a lo que se unen las altas barreras de entrada y el apalancamiento limitado como generadores de “oportunidades únicas para los inversores”. En resumen, “invertir en infraestructuras significa invertir en la base de la economía global”.

¿Private equity o deuda privada?

El capital privado puede invertir en infraestructuras a través de varios tipos de activos. Fundamentalmente, deuda privada y private equity. Pero, ¿cuál de ellos es mejor para el inversor? En Suma Capital creen que ambos productos son una excelente solución para el desarrollo de activos y compañías de infraestructuras. “En función del riesgo/ retorno buscado, una solución u otra puede encajar mejor”, explica Unzué, que puntualiza que tanto en equity como en deuda, “cada vez existe una mayor especialización en las estrategias de inversión, lo cual permite disponer de productos casi para cualquier inversor”. El experto menciona las estrategias core, core plus, value add, o los fondos de deuda sénior, junior, mezzanine o bridge como instrumentos que permiten “cubrir casi todo el abanico de posibilidades y dar solución a casi todos los proyectos”.

En Bestinver cuentan con una opinión parecida, ya que Fernández de León considera que la elección entre deuda privada o private equity en infraestructuras “no son excluyentes entre sí y ambas pueden ofrecer mayor diversificación a la cartera”. Eso sí, recalca que el inversor debe considerar sus objetivos de inversión, su tolerancia al riesgo y las condiciones del mercado. En este punto recuerda que el private equity permite participar en el capital de las empresas y beneficiarse de su crecimiento, mientras que la deuda privada se basa en adquirir deuda de empresas de infraestructuras a cambio de pagos de intereses regulares.

Los beneficios de los activos reales en la cartera

La inversión en infraestructuras en mercados privados debe tener cabida en las carteras pero, ¿en qué medida? Iglesias es claro a la hora de afirmar que “no existe un porcentaje óptimo de cuánto debieran representar los activos reales en un portafolio”. El experto tiene en cuenta en esta afirmación que la composición de las carteras de inversión “se ve influenciada por múltiples factores, como el horizonte de inversión, las necesidades de liquidez de corto y mediano plazo, el objetivo de la inversión y las preferencias personales como el nivel de aversión al riesgo”. Pero también es consciente de que, en la medida en que no haya necesidades de capital en el corto plazo, “es beneficiosa la incorporación de activos reales en una cartera de inversiones”.

En AltamarCAM son más concisos. Toman como referencia el peso que tienen los activos reales dentro de las carteras de los inversores más exitosos como los endowments de universidades americanas como Harvard, donde el peso alcanza entre el 25% y el 30% del total invertido. “A partir de esa cifra, en función del perfil de rentabilidad/riesgo de los inversores, encontramos grandes grupos aseguradores que dedican a infraestructuras más de un 10% de sus reservas, por el perfil de generación de caja que tiene este activo”.

Descarbonización, digitalización, transporte y silver economy

Infraestructuras es un área muy amplia que cuenta con subsegmentos de inversión que presentan claras oportunidades. Si algo tienen en común los expertos son sus preferencias por la descarbonización y la digitalización.

Así, los sectores donde ven mayor dinamismo de inversión en AltamarCAM son la descarbonización -a través de generación de electricidad con fuentes renovables, el almacenamiento de energía mediante baterías, redes de transmisión eléctrica o redes de carga para vehículos de todo tipo- y la digitalización de la economía. En este ámbito, la firma explica que el atractivo reside en el crecimiento exponencial de tráfico de procesamiento y almacenamiento de datos que se traduce en elevadas inversiones en infraestructuras como redes de fibra óptica, centros de datos o torres de telecomunicaciones.

En la firma añaden una tercera área, la del sector de transporte, a través de puertos, aeropuertos, carreteras y ferrocarriles, “que continúan requiriendo grandes inversiones para posibilitar la reindustrialización de los países desarrollados o el mantenimiento del comercio y el tráfico mundial de pasajeros”. En Bestinver observan potencial de crecimiento en inversiones en infraestructuras hídricas, por ejemplo, en tratamiento de aguas o en plantas desaladoras.

Desde Crescenta, Iglesias hace referencia a las oportunidades existentes en la denominada silver economy, relacionada con el envejecimiento de la población. Una megatendencia que plantea muchos retos, “pero también distintas oportunidades atractivas” a través de nuevas infraestructuras adaptadas a la forma de vida de este segmento de edad.

El experto cita como ejemplo el sector inmobiliario, donde destacan los centros de coliving. “A nivel representativo, en 2020-2021 la gestora de capital privado Carlyle, junto con Greystar, desarrolló un proyecto diseñado para adultos que quieren impulsar su vida social y vivir en una comunidad en la que puedan disfrutar de espacios públicos”, afirma Iglesias

Incluso, Tavis Cannell, responsable global de Infraestructuras en Goldman Sachs Alternatives, añade los negocios de economía circular e infraestructura social, “que abarcan servicios tradicionales como el reciclaje y enfoques más sostenibles para la gestión de residuos, así como nuevas categorías, por ejemplo, empresas de atención sanitaria y educación adaptadas a la evolución demográfica”.

Europa, Norteamérica y China: las áreas favoritas

No todas las áreas geográficas cuentan con el mismo número de oportunidades de inversión privada en infraestructuras. Unzué, desde Suma Capital, admite que su principal exposición está en Europa, un área que “necesita grandes inversiones en nueva infraestructura y en la transformación de la ya existente para alcanzar los objetivos marcados en su agenda”. El experto cita planes como el European Green Deal y el Repower Europe.

Pero Unzué también cree que existen grandes oportunidades en otros mercados, donde las infraestructuras todavía están por desarrollarse. “Por dar un dato, en China el año 2024 se instaló más capacidad foto- voltaica que en todo el resto de los países juntos o que en toda la historia de Estados Unidos”, asegura y matiza que estas cifras “dan una idea del gran potencial que existe tanto en economías más consolidadas, con un mayor protagonismo en la tecnología y la transformación, como en las economías emergentes, con una mayor presencia de nueva infraestructura”.

AltamarCAM cita a Europa y a Norteamérica como las zonas con necesidades de inversión pero también con “marcos regulatorios predecibles y estables, tradición de colaboración público-privada, riesgo de contraparte controlado y condiciones de financiación competitivas”.

No en vano, según Iglesias, se trata de “economías más estables y conllevan un perfil de riesgo más conservador”. El experto de Crescenta ve interesante también dar cierta exposición, “limitada”, al área de Asia-Pacífico (APAC), debido al “alto potencial de crecimiento y las múltiples oportunidades atractivas para invertir en activos reales”.

Allvue Systems, proveedor especializado en soluciones tecnológicas para gestores de inversiones, ha anunciado el lanzamiento de Allvue Nexius, una plataforma de datos inteligente, lista para IA y nativa en la nube, diseñada para eliminar silos de datos, automatizar flujos de trabajo y ofrecer información en tiempo real para los mercados de capital privado.

Según explican desde Allvue Systems, los mercados privados están cada vez más impulsados por los datos. Sin embargo, según el informe GP Outlook 2025 de Allvue, solo el 6 % de las firmas se declara “muy satisfecha” con su plataforma actual de datos, mientras que el 88 % considera que los datos y la elaboración de informes son “muy importantes”.

Otras investigaciones revelan que el 65 % de los gestores de fondos tienen dificultades con la consolidación de datos, y el 53 % identifica la gestión de datos como uno de sus tres mayores retos tecnológicos. A medida que las firmas utilizan un 50 % más de fuentes de datos que hace cinco años (según S&P Global), gestionar estos datos se ha vuelto más complejo que nunca.

En este contexto llega el lanzamiento de Allvue Nexius, que ya ha sido adoptada por siete administradores de fondos y 30 socios generales individuales. La compañía destaca que Nexius les proporciona una solución integral: un almacén de datos centralizado con integraciones API fluidas y tecnologías modernas de compartición como Snowflake Share, permitiendo compartir datos de forma simplificada, automatizar reportes y acceder a analíticas en tiempo real bajo un sólido marco de gobernanza de datos.

“Los mercados de capital privado funcionan con datos, pero gestionarlos no debería ser tan difícil. Con Nexius, las firmas pueden dejar atrás procesos fragmentados y aprovechar una plataforma moderna que garantiza precisión de datos, automatización y visión en tiempo real para escalar y tener éxito”, destaca Ivan Latanision, director de Producto de Allvue.

Plataforma unificada inteligente

La firma considera que muchas firmas aún dependen de sistemas aislados y procesos manuales, lo que crea silos de datos y ralentiza las operaciones, al que viene a solucionar su plataforma Nexius, ya que actúa como una fuente única de verdad, integrando datos de manera fluida, automatizando tareas y permitiendo una toma de decisiones más ágil e informada.

«En lugar de lidiar con sistemas fragmentados y reportes manuales, Nexius ofrece una plataforma centralizada que puede ahorrar horas de trabajo, mejorar la precisión de los datos y acelerar decisiones que impactan directamente en la rentabilidad”, señala Davit Harutyunyan, director de Producto de Datos en Allvue.

Según defienden, a diferencia de las plataformas heredadas, Allvue Nexius es una solución llave en mano que escala junto al crecimiento de las firmas. Soporta estrategias de inversión en capital privado, deuda privada o híbridas, sin interrumpir operaciones. Casos de uso incluyen analíticas de autoservicio para gestores de carteras, reporting consolidado para CFOs, gestión de onboarding de inversores, contabilidad paralela y más.

“Hemos incrementado en un 66 % la inversión en nuestra plataforma de datos. Con Nexius, los participantes del mercado privado obtienen mayor transparencia, decisiones más inteligentes y una realización de valor más rápida”, concluye Latanision.

La Comisión Nacional de los Mercados y la Competencia (CNMC) ha autorizado con compromisos la operación consistente en la adquisición de control exclusivo de Banco Sabadell por parte del BBVA, a través de una oferta pública de adquisición (OPA) que fue anunciada el 9 de mayo de 2024, y cuyo acuerdo de paso a segunda fase tuvo lugar el 12 de noviembre de 2024.

Según explica en su nota oficial el regulador, una vez concluida la investigación en segunda fase, ha considerado que los compromisos que ha presentado BBVA son adecuados, suficientes y proporcionados para solucionar los problemas que esta concentración supone para la competencia en los mercados afectados. El comunicado matiza que “esta autorización no es definitiva” y será comunicada al ministro de Economía, Comercio y Empresa para que decida si procede su elevación al Consejo de Ministros que, en su caso, “podrá valorar la operación atendiendo a criterios de interés general distintos de la defensa de la competencia”.

A raíz de esta aprobación, Carlos Torres Vila, presidente de BBVA, ha señalado: “La unión con Banco Sabadell es un proyecto de crecimiento con el que aumentaremos la capacidad de financiación a empresas y familias en 5.000 millones de euros adicionales al año. Además, los compromisos que asumimos favorecen la inclusión financiera, la cohesión territorial y el crédito a pymes y autónomos, y preservan la competencia, especialmente en los territorios en los que tendremos mayor presencia, como Cataluña.

Por su parte, Banco Sabadell se ha opuesto durante todo el proceso de análisis a la metodología utilizada por la CNMC porque entiende que no es adecuada para analizar la unión de negocios bancarios para pymes y que, por tanto, no permite conocer las consecuencias que esta concentración tiene para esos clientes. “Esta decisión de la CNMC es un paso más en el proceso previo a que llegue, en su caso, el plazo de aceptación de la OPA, que será cuando los accionistas de Banco Sabadell deberán decidir si aceptan o rechazan la oferta de BBVA”, señalan.

Investigación de mercado

En su informe, la CNMC reconoce que la operación afecta al sector financiero. Una conclusión a la que llega tras haber analizado los de servicios bancarios (banca minorista, banca corporativa, banca privada, banca de inversión, leasing y factoring), seguros (producción y distribución), servicios de pago (emisión de tarjetas, adquisición de operaciones de pago, suministro y gestión de TPVs, servicios de aceptación de pagos online y cajeros), fondos y planes de pensiones y gestión de activos. Y su conclusión es que “la operación supone una amenaza para la competencia efectiva en determinados ámbitos del mercado de banca minorista y de servicios de pagos”.

Respecto a la banca minorista, la concentración supone la creación de una entidad líder en varios de sus segmentos, tanto para particulares como para pymes y autónomos. “Se han identificado 96 municipios en los que, tras la operación, se supera la cuota conjunta del 50 % con adición mayor al 15 %, resultando una situación de duopolio en 48 de estos municipios”, indican.

Asimismo, ha identificado 72 códigos postales en los que tras la operación se generará o bien una situación de monopolio como resultado de la concentración (7 códigos postales), o bien una situación de duopolio (65 códigos postales). Respecto al mercado de servicios de pagos, señala que la entidad resultante supera el 30 % de cuota conjunta a nivel nacional, por lo que “existe un riesgo de empeoramiento de las condiciones comerciales mediante el incremento del precio al comercio que demanda los servicios de adquisición de operaciones de pago”.

Riesgos para la competencia

La CNMC considera que la operación da lugar a una serie de riesgos que han sido identificados a lo largo del expediente de concentración. Concretamente apunta que se da un empeoramiento de condiciones comerciales para particulares, pymes y autónomos en determinadas localizaciones: derivado de la posición competitiva preponderante que obtendrá la resultante en determinadas localizaciones.

Otro riesgo detectado tiene que ver con la exclusión financiera, ya que para los clientes en determinados municipios, especialmente en zonas rurales y para determinados colectivos de población más dependientes de los servicios presenciales. También advierte de una posible reducción de crédito a pymes, afectando especialmente a determinadas áreas geográficas.

“Riesgos relacionados con el mercado de prestación de servicios de adquisición de operaciones de pago, concretamente riesgo de empeoramiento de condiciones aplicadas a los clientes (empresas) de estos servicios. Así como un empeoramiento de las condiciones de acceso a cajeros para clientes en relación con los acuerdos que mantiene actualmente Banco Sabadell con la Red Euro6000 y Cardtronics”, añade la CNMC en su análisis de mercado.

Compromisos propuestos por BBVA

Frente a estos riesgos, BBVA ha propuesto una serie de compromisos que la CNMC considera suficientes para solucionar los problemas de competencia detectados:

Clientes vulnerables: BBVA se compromete a crear y publicitar una “Cuenta para Clientes Vulnerables”, e identificar a los clientes de ambas entidades que podrán beneficiarse de las condiciones favorables de dicha cuenta.

Comunicaciones a los clientes: BBVA se compromete a publicar en su página web y comunicar a los clientes de Sabadell de los cambios de condiciones que les pudieran ser aplicables a sus productos y servicios.

Compromiso de mantenimiento de presencia física en determinados territorios: BBVA se compromete a no abandonar ningún municipio (i) en el que como consecuencia de la operación, esté presente alguna de las partes con una sola oficina competidora, incluyendo 8 municipios en los que actualmente se encuentran las partes sin ningún competidor; (ii) no exista otra oficina de la entidad resultante a menos de 300 metros de distancia; (iii) en ningún caso se cerrarán las 35 oficinas especializadas en empresas de Sabadell y mantendrá sus gestores; (iv) aquellos municipios en los que la renta per cápita de la población resulte inferior a 10.000 euros a fecha de la resolución (alrededor de 200 municipios) y (v) aquellos municipios de menos de 5.000 habitantes en los que al menos una de las partes está presente (identificados más de 150 municipios). BBVA se compromete a mantener los horarios comerciales de oficinas que disponen de servicio de caja y a ofrecer el servicio de Correos Cash gratuitamente dos veces por semana, así como a no cerrar cajeros desplazados de las partes en las localizaciones donde exista uno o ningún competidor.

Compromiso de mantenimiento de condiciones comerciales en los códigos postales problemáticos: BBVA se compromete a mantener las condiciones de los clientes (tanto particulares, como pymes y autónomos) de ambas partes en las oficinas situadas en las áreas de los códigos postales donde la operación da lugar a un monopolio (7), duopolio (65) o donde la entidad resultante tendrá dos competidores (96), siendo un total de 168. El compromiso supone la no modificación de productos de duración definida e indefinida, salvo para ofrecer condiciones más favorables. También se compromete a mantener la gratuidad de las operaciones de ventanilla en caso de que estas hubieran sido gratuitas antes de la concentración. Por otro lado, BBVA se compromete de forma específica en el caso de pymes a (i) seguir manteniendo una política comercial a nivel nacional de productos y precios; (ii) no cerrar oficinas especializadas de empresas de Sabadell y (iii) no ofrecer un precio superior al medio nacional para el nuevo flujo de crédito destinado a pymes y autónomos, para cada nivel de rating y producto de financiación.

Compromiso de mantenimiento de líneas de circulante y volumen de crédito a pymes. Por un lado, BBVA se compromete a mantener la financiación a corto plazo (plazo inferior a un año) que las pymes y los autónomos tengan contratadas con Banco Sabadell, incluidas las destinadas a financiar las actividades de comercio exterior. Estas líneas de financiación se renovarán a su fecha de vencimiento mientras duren los compromisos. Por otro lado, BBVA se compromete a mantener el volumen de crédito a medio y largo plazo de los clientes pymes que a 30 de abril de 2025 reciban al menos el 85 % de esta financiación de BBVA y/o Banco Sabadell. Adicionalmente, para las comunidades autónomas en las que la cuota de la entidad resultante supera el 30 % con adición de más del 10 % en el segmento de crédito a pymes (Cataluña e Islas Baleares), BBVA se compromete a mantener el volumen de crédito de los clientes pymes que a 30 de abril de 2025 tengan al menos un 50 % de su financiación con BBVA y/o Banco Sabadell. A estos efectos, se aplicará el criterio de financiación concedida en las oficinas de BBVA y Banco Sabadell situadas en dichas Comunidades Autónomas.

Compromiso sobre acceso transitorio a cajeros: BBVA se compromete, respecto a los acuerdos de Sabadell con la red Euro6000 y Cardtronics, a que, en caso de finalizar los mismos, se ofrezca a sus clientes acceso a los cajeros que eran titularidad de Sabadell en las mismas condiciones previstas en dichos acuerdos. En caso de que la finalización de dichos acuerdos se produjera antes de finalizar el plazo estipulado en el compromiso (18 meses), BBVA se compromete a negociar con dichas entidades un acuerdo en los mismos términos y condiciones por el plazo restante hasta cumplir los 18 meses. BBVA también se compromete a no modificar la política actual de comisiones que Sabadell aplica a entidades con las que no tiene acuerdos de acceso a cajeros automáticos.

Compromiso en relación con los servicios de adquisición de operaciones de pago: BBVA se compromete a no empeorar las condiciones de los servicios de adquisición de operaciones de pago que los clientes pymes y autónomos tuvieran contratadas a 30 de abril de 2025.

Asimismo, BBVA se ha comprometido, en línea con operaciones precedentes, a desinvertir los excesos de participaciones estatutarias en sociedades de gestión de pagos (Redsys, Sistema de Tarjetas y Medios de Pago, Bizum y Servired). Y a poner a disposición de los clientes los canales habituales para resolver incidencias relacionadas con la implementación de los compromisos, así como a cooperar con la CNMC para acreditar el cumplimiento adecuado de todos los compromisos.

Desde la CNMC señalan que la mayoría de los compromisos tendrán una duración de 3 años, prorrogables por dos más en el caso del crédito para pymes; y de 18 meses en el caso de condiciones de acceso a cajeros. “La CNMC supervisará el cumplimiento de los compromisos durante el tiempo estipulado. El BBVA deberá informar a la CNMC en los plazos acordados para ello”, indican.

Siguientes pasos en la OPA

Tras esta aprobación, desde Banco Sabadell recuerdan que serán los accionistas de Banco Sabadell deberán decidir si aceptan o rechazan la oferta de BBVA. En ese momento, BBVA deberá haber puesto a disposición de los accionistas de Banco Sabadell de forma clara y transparente toda la información detallada de la operación que todavía no ha publicado.

“A fecha de hoy, la oferta de BBVA supone una prima negativa para los accionistas de Banco Sabadell de prácticamente el 7%. Es decir, aquellos que acudieran a la OPA, con los precios de cierre de hoy de las acciones de Banco Sabadell y BBVA, perderían un 7%. Banco Sabadell presentará la próxima semana sus resultados del primer trimestre y en las semanas posteriores celebrará su Capital Markets Day, en el que anunciará su Plan Estratégico 2025-2027, que contempla sus perspectivas como entidad en solitario para los próximos tres años. De esta forma, los accionistas, que son los que decidirán si la operación se lleva a cabo, podrán comparar la capacidad de creación de valor de la entidad vallesana con la que les ofrece BBVA”, insisten desde Banco Sabadell.

En cambio, desde BBVA destacan que con esta operación, BBVA y Banco Sabadell conformarían la segunda mayor entidad financiera en España por volumen de crédito, por detrás de Caixabank.

La inversión inmobiliaria en Europa superará los 50.000 millones de euros en el primer trimestre de 2025, lo que representará un incremento interanual del 28%, según el análisis de Savills. La consultora inmobiliaria internacional anticipa una recuperación generalizada en la inversión inmobiliaria en el continente, con la mayoría de los países registrando un aumento anual en la actividad de inversión.

La consultora inmobiliaria internacional prevé que la inversión inmobiliaria en Europa supere los 216.000 millones de eurosen 2025, lo que supondría un incremento del 13% respecto 2024.

Savills destaca que, a pesar del contexto geopolítico y económico en Europa, el interés por las oficinas en los distritos de negocios (CBD), los hoteles, centros de datos y retail, así como por living y espacios logísticos, está en aumento. La consultora inmobiliaria subraya que la estabilidad en la ocupación a largo plazo está reforzando la confianza de los inversores en el mercado inmobiliario europeo.

En este contexto, en la última encuesta de Savills en Europa entre inversores internacionales que suman un total de activos bajo gestión (AuM) superior a 800.000 millones de euros, España destaca como el destino más atractivo para los inversores en el continente, con más del 80% de los participantes eligiendo el mercado español como mercado en el que piensa invertir en los próximos 12 meses.

Gonzalo Ladrón de Guevara, director ejecutivo de Capital Markets en Savills España, constata que “en este comienzo de año estamos observando un gran interés del inversor institucional por España debido a nuestro contexto macroeconómico y a las buenas perspectivas a nivel operativo en todos los asset classes”.

La tendencia de los últimos trimestres confirma que la inversión inmobiliaria en Europa mantiene una evolución positiva. Fruto de esta evolución, Savills estima que el mercado inmobiliario europeo continúe creciendo, con un aumento proyectado en los volúmenes de inversión del 25% en 2026 y otro 19% en 2027.

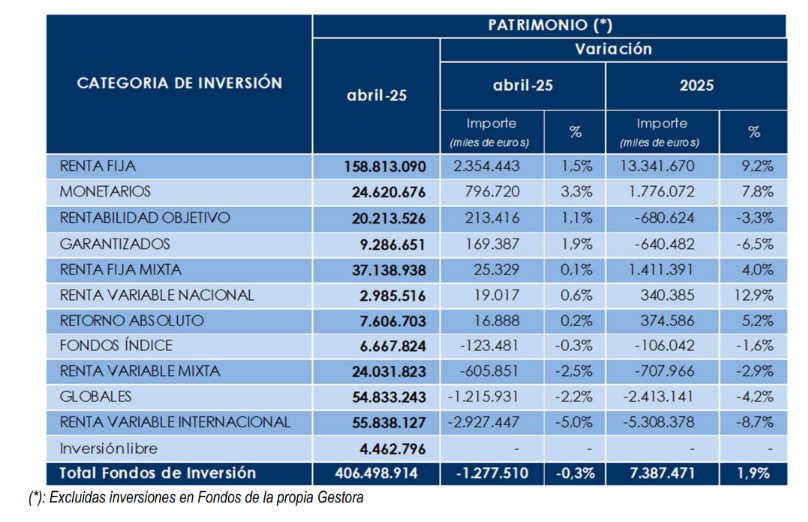

La volatilidad registrada en los mercados financieros durante el mes de abril como consecuencia de la política arancelaria del presidente estadounidense Donald Trump dio lugar a un ligero ajuste en las carteras de los fondos de inversión, que se tradujo en una corrección en el patrimonio de los fondos de inversión de 1.227 millones de euros respecto a marzo, según los últimos datos facilitados por Inverco. Esta merma en abril supone, por lo tanto, una leve caída del 0,3%. Por tanto, el patrimonio de los fondos de inversión se situó en torno a los 406.500 millones de euros. En el acumulado del año, el incremento en el volumen de activos se aproxima a los 7.400 millones de euros, es decir, el 1,9% más.

Los fondos de renta fija volvieron a liderar los incrementos patrimoniales en términos absolutos (2.354 millones de euros), debido tanto a los nuevos flujos de entrada registrados durante el mes, principalmente en su componente corto plazo, como a las rentabilidades positivas aportadas por sus mercados de referencia. Estas categorías ya acumulan en el año un incremento de más de 13.300 millones de euros (9,2%).

Asimismo, los fondos monetarios registraron el mayor crecimiento en términos porcentuales (3,3%), gracias al nuevo volumen de suscripciones netas del mes.

Los fondos de rentabilidad objetivo y garantizados también registraron incrementos en su volumen de activos (382 millones de euros en su conjunto), impulsado principalmente por las suscripciones netas registradas en ambas categorías.

Los fondos de renta variable internacional lideraron las correcciones en su volumen de activos en 2.927 millones de euros (-5%), como consecuencia de las rentabilidades negativas del mes, junto con los reembolsos registrados en estas categorías. También los fondos globales vieron retroceder su volumen de activos en 1.215 millones de euros por mismo motivo de rentabilidades y reembolsos.

Suscripciones

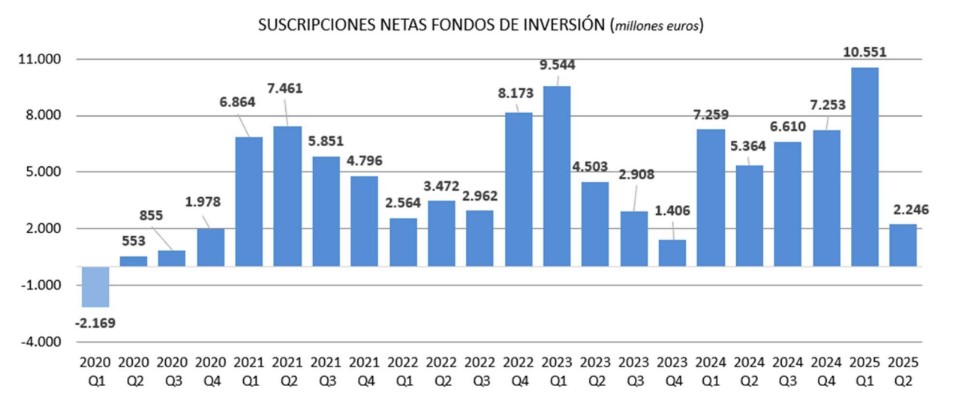

Esta casi inapreciable caída en el valor de los activos bajo gestión de los fondos de inversión en abril se debió a que las suscripciones netas realizadas por los partícipes pudieron compensar el efecto mercado. En concreto, los flujos de inversión alcanzaron en abril los 2.246 millones de euros, lo que refleja «la confianza de los inversores en este producto de inversión incluso en contextos de volatilidad e incertidumbre económica global», según recoge el comunicado de la Asociación.

De esta manera, los fondos de inversión ya superan los 12.700 millones de euros de flujos positivos, la mayor cifra acumulada en un primer cuatrimestre desde 2015.

En el cuarto mes del año, los partícipes continuaron la tendencia registrada en meses anteriores canalizando sus inversiones hacia categorías con mayor peso en renta fija.

Así los fondos de renta fija fueron los que mayores flujos positivos registraron (1.905 millones de euros), con mayor ponderación en su vertiente a más corto plazo. En el año estas categorías ya acumulan 12.250 millones de entradas positivas.

Además, los fondos monetarios registraron flujos de entrada de una notable magnitud (809 millones de euros). Por su parte, los fondos de rentabilidad objetivo, garantizados y renta fija mixta registraron flujos de entrada que superaron los 446 millones de euros en su conjunto.

Por el lado de los reembolsos, los fondos globales fue la categoría con mayores salidas netas (381 millones de euros). Adicionalmente, los fondos renta variable mixta y fondos renta variable internacional registraron reembolsos de 502 millones de euros en su conjunto.

Rentabilidades

A fecha de elaboración del informe y pendiente de incorporar en las carteras las revalorizaciones registradas en los mercados bursátiles en los últimos días del mes, los fondos de inversión experimentan en el mes una rentabilidad media negativa del 0,63%.

En abril, aquellas categorías con mayor exposición a renta fija fueron las únicas que obtuvieron rentabilidades ligeramente positivas.

Hasta abril, los fondos de inversión acumulan en media una rentabilidad negativa del -0,92%, donde los fondos de renta variable nacional acumulan una rentabilidad próxima al 14%.

En términos interanuales, los fondos de inversión acumulan una rentabilidad del 3,8%.

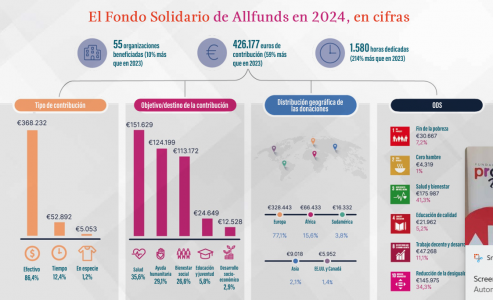

Allfunds celebra diez años de la puesta en marcha de su fondo solidario. Una iniciativa de alcance global y que opera en cuatro continentes: Europa, África, Asia y América. Su misión es atender solicitudes de proyectos en países en vías de desarrollo, así como en aquellos donde Allfunds tiene presencia. Sin embargo, su piedra angular es la dedicación y compromiso de los propios empleados de la compañía, lo que lo retrata y diferencia de otros proyectos similares en la industria.

En España, la Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer, El Sueño de Vicky, Fundación Khanimambo, Fundación Esteban Vigil, A+ familias, Prodis y A la Par se unen a la larga lista de organizaciones sociales y sin ánimo de lucro que se han beneficiado durante una década del fondo solidario de Allfunds.

Según explican desde la firma, este aniversario coincidió con un 2024 marcado por el mayor nivel de implicación de los empleados y una cifra récord de donaciones. “Ha sido el año más destacado en la historia del fondo solidario, reafirmando su compromiso con sus cinco áreas de prioridad vinculadas a los Objetivos de Desarrollo Sostenible (ODS) establecidos por la ONU: fin de la pobreza (ODS1); salud y bienestar (ODS3); educación de calidad (ODS4); reducción de las desigualdades (ODS10); y paz, justicia e instituciones sólidas (ODS10)”, destacan.

Desde el equipo de Sostenibilidad de Allfunds explican que este fondo se creó en 2014 con el propósito de estructurar y canalizar todas las iniciativas de ayuda social que la compañía ya venía desarrollando. “Desde sus inicios, su objetivo ha sido expandir el impacto de estas acciones, aumentando las donaciones y diversificando las áreas de actuación”. Es más, la iniciativa ha sido impulsada por la dedicación y generosidad de los empleados de Allfunds, quienes han contribuido activamente en las diversas acciones que buscan marcar la diferencia en las comunidades donde la empresa opera.

Breve balance

Con más de 270 proyectos apoyados en 40 países a lo largo de 10 años, el fondo se ha consolidado como un pilar fundamental de la cultura corporativa de Allfunds. Según sus promotores, en este tiempo ha experimentado un crecimiento significativo en varios aspectos. En primer lugar, el volumen de donaciones se ha incrementado, tanto el número total de contribuciones como la cantidad económica destinada a las causas, y en segundo lugar, el número de beneficiarios (ONG y proyectos sociales concretos) que han recibido apoyo año tras año también ha aumentado.

“Además, se han diversificado las ayudas, ya que se han ampliado las modalidades de apoyo, incluyendo donaciones económicas, ayuda en especie y voluntariado corporativo. Y, además, hay más áreas de impacto. De hecho, el fondo actúa en cinco grandes áreas: educación, salud, desarrollo socioeconómico, ayuda humanitaria e inclusión social”, añaden.

A la hora de hacer balance de esta década, desde Allfunds lo tienen claro: “Ha sido muy positivo”. Según destacan, en el último año, la cantidad donada se ha duplicado en comparación con 2023, y el número de ONG y proyectos beneficiados sigue creciendo.

Desde Allfunds destacan que la implicación de los empleados ha ido en aumento. “En 2024, por ejemplo, 320 empleados dedicaron un total de 1.580 horas a iniciativas del fondo solidario. La compañía apuesta firmemente por la inclusión social y laboral, destinando recursos y tiempo a la formación de jóvenes con discapacidad intelectual que acuden semanalmente a Allfunds”, añaden.

En este sentido, han notado un incremento significativo del interés y la implicación de los empleados, tanto en contribuciones económicas como en tiempo dedicado al voluntariado. “Un hito importante fue el lanzamiento en 2020 de una plataforma de crowdfunding solidario en colaboración con la Fundación iHelp. Esta herramienta ha permitido canalizar donaciones de manera ágil y efectiva, respondiendo rápidamente a necesidades urgentes. Por ejemplo, a finales de año organizamos una campaña para ayudar a las personas afectadas por la DANA en Valencia, logrando recaudar 105.000 euros en solo 20 días gracias a la participación de empleados, particulares y otras empresas del sector”, señalan.

Los éxitos de 2024

Según la experiencia del equipo de Sostenibilidad de Allfunds, en 2024, estas acciones han alcanzado un nivel de impacto récord. Por ejemplo, en el ámbito de la lucha contra el cáncer infantil, la emblemática carrera solidaria de Allfunds recaudó 75.000 euros, destinados a fundaciones clave que trabajan en esa lucha (Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer y El Sueño de Vicky). En concreto, este evento reunió a más de 500 participantes y 22 patrocinadores, consolidándose como uno de los momentos más significativos del año.

En el ámbito del desarrollo de comunidades en países en vías de desarrollo, a través de programas de colaboración con diversas ONG (Fundación Khanimambo y Fundación Esteban Vigil), Allfunds ha enviado recursos y apoyo directo a comunidades vulnerables en países del tercer mundo, fortaleciendo infraestructuras y oportunidades para su desarrollo sostenible.

Respecto a la emergencia humanitaria, el equipo de Sostenibilidad de Allfunds reconoce que 2024 estuvo repleto de desafíos. “El fondo solidario demostró su capacidad de respuesta rápida y eficaz ante emergencias. Además de la DANA en Valencia, se respondió al devastador terremoto en Siria y Turquía, contribuyendo con una significativa donación en especie, incluyendo ropa valorada en 4.000 euros, destinada a quienes más lo necesitaban en momentos críticos”, indican.

Y en el campo de la integración de personas con discapacidad, gracias a la colaboración con Prodis y A la Par, Allfunds ha apoyado programas de empleo que ofrecen oportunidades reales de integración a estas personas. Además, ha impulsado iniciativas formativas y artísticas que fomentan su desarrollo profesional y personal, promoviendo un entorno inclusivo y diverso.

“Como cierre de año, pusimos en marcha la Campaña de Reyes Magos de Verdad de la mano de A+ familias, haciendo cumplir los deseos de las cartas de más 100 niños con recursos limitados o en riesgo de exclusión.

Mirando al futuro: 2025 y más allá

Para 2025, Allfunds continuará reforzando su compromiso con las causas que han definido al fondo solidario durante la última década. “A través de nuevas colaboraciones y apoyándose en la pasión y dedicación de sus empleados, el fondo seguirá trabajando para construir un mundo más justo, solidario y sostenible”, asienten los miembros del equipo de Solidaridad de la firma.

Según explican, “cada año nos marcamos un objetivo principal: ampliar el número de ayudas, tanto en términos económicos como en alcance de los proyectos beneficiados. Si bien aún estamos definiendo algunas iniciativas concretas, el compromiso sigue siendo fortalecer nuestras líneas de acción en las áreas prioritarias”.

Uno de los conceptos que defiende la compañía es el de “solidad participativa”. A simple vista, puede parecer una idea vacía, pero 2024 es un claro ejemplo de cómo lo ponen en práctica: “En el marco de nuestra campaña navideña, llevamos a cabo una competición global en la que los empleados propusieron causas significativas y personales y buscaban apoyos entre la organización para conseguir donaciones y votos. Las propuestas más votadas recibieron donaciones del Fondo Solidario, distribuidas proporcionalmente según la cantidad de votos obtenidos. En total, se recaudó y repartió un total de 108.070 euros entre las fundaciones seleccionadas”, explican.

Las entidades presentadas en 2024 abarcaron una amplia variedad de causas, incluyendo la lucha contra el cáncer y otras enfermedades, el apoyo a comunidades del tercer mundo, la inclusión, la terapia y el bienestar mental. “Esta iniciativa no solo fomentó la participación activa de nuestros empleados, sino que también reforzó su conexión personal con el fondo solidario, destacando una vez más el impacto global de nuestras acciones”, añaden en Allfunds.

Desde la entidad defienden que el compromiso social es un pilar fundamental para ellos. “La compañía cree firmemente en la responsabilidad corporativa y, para ello, cuenta con un Comité Solidario, liderado por el CEO y fundador, Juan Alcaraz, que se reúne trimestralmente para definir estrategias y evaluar nuevas iniciativas”, concluyen, a la espera de aprovechar los próximos diez años con más iniciativas que den respuesta a nuevas y futuras realidades sociales.

Puede leer el artículo completo en la revista en el siguiente link.