Foto cedidaAna Claver, nueva directora de Clientes Internacionales de Vontobel.

Vontobel ha anunciado la incorporación de Ana Claver a la firma como nueva directora de Clientes Internacionales. Según explican, desde su nuevo cargo será responsable de liderar el negocio de distribución de la firma en EMEA (excluyendo DACH), US Intermediary, US Offshore y Latinoamérica.

Desde la firma destacan que Claver aporta una amplia experiencia en puestos directivos a nivel global y un historial demostrado en el desarrollo de soluciones y asociaciones orientadas al cliente en una amplia gama de mercados. Se incorpora a Vontobel procedente de Robeco, donde recientemente ocupó el cargo de responsable de ventas del segmento Wholesale en Europa. Anteriormente, fue directora de Robeco Iberia, U.S. Offshore y Latinoamérica. Su experiencia profesional también incluye puestos de responsabilidad en Morgan Stanley, Venture Consulting y UBS. Es licenciada en Ciencias Económicas y Empresariales por ICADE en Madrid. Es CFA Charterholder.

A raíz del nombramiento, Christoph von Reiche, director de Clientes Institucionales, ha declarado: “Nos complace dar la bienvenida a Ana a Vontobel. Su experiencia y visión estratégica nos ayudarán a acelerar nuestra expansión y profundizar nuestro compromiso con los clientes en mercados clave. Este nombramiento refleja nuestro compromiso de asociación con nuestros clientes y ofrecer soluciones de inversión innovadoras que satisfagan unas necesidades en constante evolución”.

En una semana marcada por la publicación de datos macro -entre ellos el PIB del primer trimestre en EE.UU.- y por cumplirse los primeros 100 días de la Administración Trump, la palabra clave es confianza. Según las firmas internacionales del sector, los mercados buscarán síntomas y pruebas de estabilización a largo plazo, como por ejemplo los acuerdos comerciales o la acción de los bancos centrales, para recuperar la confianza. En ese camino, los inversores deberán prepararse para identificar oportunidades, pero también para buscar activos refugios, ya que se espera que la volatilidad continúe siendo alta.

Para Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, el punto de partida de toda esta incertidumbre y volatilidad ha sido una crisis crisis de credibilidad de las políticas económicas. “La credibilidad de las políticas es importante y ningún país está por encima de esta ley básica del mercado. Parece que ni siquiera Estados Unidos. En nuestra opinión, la señal más preocupante parece provenir del mercado de bonos estadounidenses. Aunque el deterioro de los fundamentales macroeconómicos debería, en principio, haber empujado a la baja los rendimientos de los bonos, lo que está ocurriendo actualmente es lo contrario. Ante una mayor aversión al riesgo, los bonos estadounidenses no parecen ofrecer actualmente la protección que solían ofrecer, lo que provoca una presión al alza de los rendimientos. Para ser claros, todavía es demasiado pronto para saber si este shock de confianza va a persistir durante mucho tiempo. Dado el nivel extremo de incertidumbre, creemos que el telón de fondo del mercado puede cambiar radicalmente en un plazo relativamente corto”, reconoce Anne.

Según explica este “shock de confianza” es bastante infrecuente y se produce por una “corrección triangular del mercado”, es decir, “el mercado de bonos del Tesoro, en el mercado de renta variable y, por último, en el mercado de divisas de un país concreto se produzcan ventas masivas al mismo tiempo. Según reconoce, históricamente, este fenómeno inusual del mercado se ha observado principalmente en los mercados emergentes, cuando algunas crisis financieras episódicas, ya sea en Brasil o en Turquía, por ejemplo, estallaron en la década de 1990 o 2000. “Sin embargo, no se trata de un fenómeno exclusivo de los mercados emergentes. Todos recordamos probablemente el episodio de la minicrisis financiera del Reino Unido de octubre de 2022”, matiza

Implicaciones para el inversor

Ante este contexto, desde Lombard Odier reconocen que han aprovechado la caída del mercado para reequilibrar las carteras y restablecer nuestras ponderaciones estratégicas en renta variable en las carteras multiactivos. “Seguimos sobreponderando la renta fija. Creemos que nuestra hipótesis de base de un crecimiento más lento, pero sin recesión, con una bajada de los tipos de interés de los bancos centrales respalda este posicionamiento táctico. Estamos dispuestos a realizar nuevos ajustes a medida que evolucione la situación, siguiendo los pasos que se indican a continuación”, explican.

Según su experiencia, la pregunta que debe hacerse el inversor es cuál es el camino para recuperar la confianza. En su opinión, la confianza tiende a restablecerse en los mercados mediante los primeros intentos de compra de activos a bajo precio. “Mientras los mercados de renta variable repuntaban, otras partes de los mercados financieros se han mantenido volátiles, lo que ha impedido que este comportamiento se afianzara. Sería alentador ver más intentos de compra por parte de los inversores a estos niveles. Ello respaldaría a otros segmentos de los mercados”, apuntan.

Para Michaël Lok, CIO del Grupo y Co-CEO de UBP, “es probable que los inversores tengan que seguir recurriendo a estrategias enfocadas en la gestión del riesgo hasta que los mercados asimilen mejor el nuevo panorama de crecimiento, inflación y geopolítica que está tomando forma. La gestión táctica del riesgo nos ha ayudado a sobrellevar una de las mayores caídas del mercado desde 2020. El oro y el efectivo siguen siendo refugios fiables”.

A la hora de hablar de activos más fiables, desde MFS IM añaden que, dejando a un lado el mercado de bonos estadounidense, los mejores resultados de la renta fija mundial se encontrarán probablemente en las clases de activos que presenten baja duración y bajo riesgo de crédito, junto con una baja correlación con EE.UU. “Teniendo esto en cuenta, el índice Global Agg fue el mejor refugio, con una rentabilidad positiva del 0,83%. El EUR IG también mostró una gran resiliencia, con una rentabilidad marginalmente negativa (-0,20%). Por otra parte, cabe señalar que la deuda local de los mercados emergentes obtuvo buenos resultados durante ese periodo, favorecida por la debilidad del dólar. El índice de deuda local de los mercados emergentes obtuvo una rentabilidad del 0,72%. Al margen de la renta fija, algunas divisas se beneficiaron considerablemente de la debilidad generalizada del dólar. El franco suizo ha subido casi un 8% desde el 1 de abril, reafirmando su condición de activo defensivo. Y el oro ha ganado cerca de un 3,5% durante este tiempo”, argumenta Anne.

Por último, Duncan Lamont, director de Investigación Estratégica en Schroders, no cree que los inversores deban cerrar la puerta a la renta variable. Según Lamont, la caída del mercado significa que el dinero en efectivo que te estés planteando invertir llegará más lejos. “Las valoraciones se han abaratado y, en el caso de los mercados no estadounidenses, son baratas en comparación con la historia. No demasiado, pero se pueden encontrar gangas. Incluso EE.UU., que durante tanto tiempo ha sido un valor atípico, está convergiendo rápidamente hacia valoraciones más neutras en comparación con la historia”, señala.

Calma, caer no es algo inusual

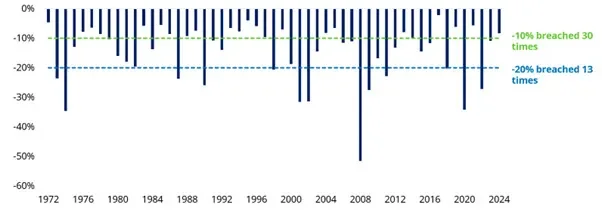

El director de Investigación Estratégica en Schroders recuerda que las caídas en los mercados bursátiles son normales y forman parte de la mecánica del sistema financiero. De hecho, apunta que en los mercados bursátiles mundiales (representados por el índice MSCI World), se produjeron caídas del 10% en 30 de los 53 años naturales anteriores a 2025. En la última década, esto incluye 2015, 2016, 2018, 2020, 2022 y 2023. Mientras que las caídas más importantes, del 20%, se produjeron en 13 de los 52 años; una vez cada cuatro años, por término medio, pero si ocurre este año, serán cuatro veces en los últimos ocho años, en 2018, 2020 y 2022.

“Que los mercados caigan no es algo nuevo, pero eso no impide que la sensación de pánico se apodere de los inversores. El mercado de valores cae un 20% una vez cada cuatro años, de media, un 10% la mayoría de los años. Es fácil olvidar esto. Incluso si eres un inversor experimentado, ¿cuánto consuelo te da este dato cuando estás en el meollo? La simple realidad es que el mercado de valores tiene un enorme poder para ayudar a hacer crecer la riqueza a largo plazo, pero la volatilidad a corto plazo y el riesgo de caídas son el peaje que hay que pagar”, apunta Lamont.

La lectura que hacen desde Union Bancaire Priveé (UBP) los mercados parecen estar centrándose en un crecimiento más débil (el primer impacto) y el un aumento “transitorio” de la inflación, tal como lo describió el presidente de la Fed, Jerome Powell, en su conferencia de prensa de marzo. “De hecho, las expectativas de inflación a 5 años se encuentran ahora en su nivel más bajo en comparación con sus homólogas a 2 años desde 1980 (fuera del choque deflacionista inicial de la pandemia mundial de 2020), lo que sugiere que los mercados no se centran en las preocupaciones inflacionistas a medio plazo y, en cambio, los rendimientos del Tesoro estadounidense están más cerca de valorar un entorno recesivo, es decir, de débil crecimiento y débil inflación a medio plazo”, apuntan en su informe “House View” de abril, titulado “Superando la inestabilidad del mercado”.

De hecho, UBP destaca que a pesar de las caídas de los mercados de renta variable, las valoraciones de la renta variable mundial han vuelto a promedios casi históricos. “Esto sugiere que los mercados ya no están descontando una repetición del auge económico y de beneficios empresariales centrado en el EE.UU. de 2017, que se produjo en el primer año de mandato de Trump. En su lugar, reflejan expectativas de un crecimiento económico y de beneficios más moderado, aunque aún favorable. Sin embargo, estas expectativas más comedidas no alcanzan el escenario recesivo que los mercados de bonos están valorando cada vez más”, indican.

En respuesta a la creciente demanda ante la continua expansión de la firma, Rothschild & Co ha contratado a José Luis Muñoz como Senior Client Adviser en el negocio de Wealth Management en Madrid. Se incorpora tras 25 años en Bankinter, donde ha desempeñado diversos cargos directivos, siendo el más reciente el de director de Banca Privada. En este puesto, ha liderado equipos centrados en el cliente y ha gestionado operaciones, desarrollando una sólida experiencia en gestión patrimonial.

Sobre este nombramiento, Hugo Martin, director general de Wealth Management de Rothschild & Co en España, ha asegurado que: “Estamos muy satisfechos con la evolución de nuestro negocio de Wealth Management en España. Nuestra presencia en el país nos ha permitido profundizar en las relaciones existentes con los clientes, así como establecer otras nuevas. Creemos que existe un gran potencial para que el negocio siga creciendo de forma constante gracias a la incorporación de personas con talento y bien posicionadas como José Luis. Estamos encantados de darle la bienvenida al equipo y confiamos en que, gracias a su amplia experiencia, contribuirá de forma significativa a nuestro éxito”.

Rothschild & Co ofrece asesoramiento independiente, gestión discrecional de inversiones y servicios de asesoramiento en España a familias con un alto patrimonio, empresarios, organizaciones benéficas y fundaciones. El lanzamiento del negocio de Wealth Management en Madrid en 2021 está alineado con la estrategia del grupo de invertir en mercados donde ya cuenta con una sólida red y reputación. Desde su inicio, el equipo de Wealth Management en Madrid ha ampliado con éxito su presencia y mejorado sus servicios tanto para los clientes actuales como potenciales en toda España, trabajando en estrecha colaboración con su negocio de Global Advisory, establecido en Madrid desde 1988.

José Luis Muñoz se incorporó a Bankinter en 1998 y, antes de convertirse en director de Banca Privada en 2020, ocupó diversos cargos regionales de desarrollo de negocio y gestionó equipos multidisciplinares. Cuenta con una licenciatura en derecho de UCLM, así como un MBA Ejecutivo de ESADE y un Programa de Directivo del IESE.

DLA Piper sigue creciendo en Madrid, en esta ocasión con la promoción de José Marco yNatalia López Condado a socios. Ambos previamente counsels en sus respectivas áreas de Finance y Financial Services, han sido ascendidos como parte de la estrategia de crecimiento y promoción interna de la firma. Este movimiento sigue a la reciente incorporación de Juan Verdugo, nuevo socio responsable de Reestructuraciones, y responde a la firme voluntad de DLA Piper de reforzar su presencia en el mercado, así como a su compromiso con la promoción del talento.

En palabras de Jesús Zapata, socio director de DLA Piper en España: » Estamos muy orgullosos de anunciar la promoción de José y Natalia, y de acompañarles en este importante paso dentro de la firma». Por su parte, Cesar Herrero, socio responsable de Finance, ha añadido: «Ambos han demostrado una excepcional capacidad para liderar equipos y gestionar proyectos complejos, siendo figuras clave para el crecimiento de la firma».

José Marco cuenta con cerca de 20 años de experiencia asesorando a entidades financieras, fondos de deuda, inversores y grupos societarios en operaciones estructuradas y en financiaciones corporativas domésticas y transfronterizas. José centra su actividad en operaciones de financiación de todo tipo de activos inmobiliarios y en proyectos de energías renovables e infraestructura. Es licenciado en Derecho con especialización en Derecho Empresarial por la Universidad Pontificia de Comillas (ICADE).

Natalia López Condado se unió a DLA Piper en 2022 como counsel en el área de Financial Services. Ha trabajado en cuestiones normativas que afectan a la industria de gestión de activos, banca privada y servicios financieros en España. Es licenciada en Derecho por la Universidad Autónoma de Madrid y tiene un LL.M. de la Universidad de Chicago y cursos de doctorado por la Universidad de Georgetown.

La promoción de José Marco y Natalia López Condado se enmarca dentro de la estrategia de expansión global de DLA Piper, que sigue apostando a nivel global por el crecimiento orgánico con la promoción a socios de 65 abogados este año.

La Asociación Aspain 11 Unidos por las Finanzas y el Emprendimiento continúa consolidando su papel como agente clave en la promoción de la educación financiera y el impulso del emprendimiento en España. En esta línea, se complace en anunciar la incorporación de dos nuevas entidades como socios protectores: Bellevue y Patrivalor, referentes en el sector financiero y patrimonial, que se suman al compromiso de fortalecer una cultura económica más consciente, sostenible y con impacto social.

Estas alianzas estratégicas se enmarcan en la firme apuesta de la Asociación Aspain 11 Unidos por las Finanzas y el Emprendimiento por crear sinergias entre el mundo financiero y el ecosistema emprendedor, facilitando herramientas y conocimientos clave para el desarrollo profesional y empresarial de las nuevas generaciones.

Asimismo, la Asociación ha firmado nuevos convenios de colaboración con destacadas organizaciones que comparten sus valores y objetivos. Entre ellas se encuentran Coaching for Business, MentorDay, AMEIB Pachamama, DIRSE (Asociación Española de Directivos de Sostenibilidad), Acento (Consultora de asuntos públicos y comunicación),Asociación Revolution Woman, Club de Empresarios de Madrid (CEM), StartUp Xplore y Global Women Hub.

Estas alianzas permitirán ampliar el alcance de los programas educativos, potenciar redes de apoyo a emprendedores, e incorporar nuevas perspectivas en sostenibilidad, liderazgo femenino, inversión ética y desarrollo económico local e internacional.

Además, el pasado 10 de abril, La Asociación Aspain 11 Unidos por las Finanzas y el Emprendimiento celebró con gran éxito un webinar conjunto con la Asociación Española de Profesionales del Turismo (AEPT), abordando el papel de la educación financiera en el desarrollo del sector turístico.

“Estas incorporaciones y acuerdos reafirman nuestra visión: construir un ecosistema colaborativo que conecte el conocimiento financiero con el emprendimiento responsable y sostenible”, ha declarado Paloma Vasallo, presidenta de la asociación.

Con esta expansión, La Asociación Aspain 11 Unidos por las Finanzas y el Emprendimiento fortalece su red de colaboradores y reafirma su misión de generar impacto positivo a través de la formación, el asesoramiento y el empoderamiento financiero de emprendedores y profesionales en toda España.

Euronext ha anunciado el lanzamiento del Folleto Común Europeo, una plantilla única y estandarizada para emisiones de acciones que representa un paso decisivo hacia una mayor integración de los mercados de capitales europeos. Esta iniciativa emblemática demuestra el compromiso de larga data de Euronext con la reducción de la fragmentación regulatoria, el aumento de la transparencia y el fomento de la inversión transfronteriza en Europa, según la entidad.

“Para mejorar la competitividad y la innovación a largo plazo en Europa, es esencial facilitar el acceso a los mercados de capitales europeos. La implementación total del Listing Act, que busca simplificar las normas europeas de cotización, no se espera hasta junio de 2026. Mientras tanto, existe una necesidad clara e inmediata de dinamizar la actividad de OPVs en Europa y competir a nivel global. Para responder a esta necesidad, Euronext comenzó a desarrollar el nuevo Folleto Común Europeo en noviembre de 2024, tras la publicación del Listing Act”, han explicado desde la firma.

Como columna vertebral de la Unión del Ahorro y la Inversión, Euronext ha simplificado continuamente las normas de cotización, armonizando reglamentos para permitir que los emisores accedan a un único fondo de liquidez respaldado por su plataforma de negociación unificada, Optiq. Este nuevo folleto, diseñado para su uso en todos los países de Euronext, cumple con la normativa vigente de la UE y ofrece beneficios inmediatos tanto para emisores como para inversores. Para garantizar un amplio respaldo e implementación práctica, Euronext contó con el apoyo de actores clave del mercado europeo, incluyendo banqueros, asesores legales, auditores, inversores y emisores.

Según detallan desde la entidad, el Folleto Común Europeo supone una esperada armonización de la forma en que las empresas se presentan al mercado. Los emisores se beneficiarán de una plantilla simplificada y fácil de usar, que reduce significativamente la complejidad. Aunque la plantilla deberá ser presentada mediante el proceso regulatorio habitual, el nuevo prospecto común sustituye las 21 secciones anteriormente requeridas por un formato más sencillo de 11 secciones, haciendo que la preparación de un folleto de cotización sea más rápida y eficiente. El uso del inglés como idioma preferente simplifica el proceso de redacción y favorece el acceso transfronterizo al capital.

Para los inversores, el folleto aporta la tan necesaria consistencia y comparabilidad entre las jurisdicciones de la UE. Ya sea en Ámsterdam, Bruselas, Dublín, Lisboa, Milán, Oslo o París, los inversores podrán evaluar las ofertas con base en una estructura y lenguaje comunes. Esto facilitará la evaluación de oportunidades y permitirá tomar decisiones de inversión informadas. El objetivo es crear un prospecto claro, accesible y amigable para el inversor, que facilite la captación de capital más allá de las fronteras de la UE.

Sobre este lanzamiento, Stéphane Boujnah, CEO y presidente del Consejo de Administración de Euronext, declaró: «Europa no puede permitirse esperar. Se necesita acción por parte de los responsables políticos y reguladores europeos. Pero las iniciativas impulsadas por la industria desde abajo pueden lograr hitos de integración rápidamente. Este Folleto Común Europeo no trata solo de alineación regulatoria, sino también de competitividad. A medida que los mercados globales evolucionan rápidamente, Europa debe garantizar que sus empresas cuenten con herramientas eficaces para acceder al capital. Al actuar ahora, Euronext ofrece una vía práctica para simplificar el acceso al capital, aumentar la confianza del inversor y dinamizar las OPVs en todo el continente. El Folleto Común Europeo refleja las mejores prácticas globales y posiciona a los mercados europeos como más accesibles y atractivos tanto para emisores como para inversores internacionales”.

Por su parte, Charles-Henry Gaultier, director general de Lazard, dijo: «Esta nueva plantilla del Folleto Común Europeo simplifica el acceso a los mercados públicos para empresas con ambiciones europeas, facilitando la participación de inversores transfronterizos. Tras el Listing Act, es un paso práctico para impulsar la actividad de OPVs en Europa y resalta el papel vital de los mercados de capitales en el crecimiento económico y la innovación”.

Por otro lado, Tim Stevens, socio de A&O Shearman, comentó: «Este es un paso importante en la dirección correcta. Un proceso de prospecto más sencillo y ágil permitirá a las empresas acceder con mayor eficacia a los mercados de capitales, atraer inversiones y fomentar el crecimiento en Europa”.

Camilla Iversen, socia de Advokatfirmaet BAHR, señaló: «Damos la bienvenida a esta iniciativa como una valiosa contribución hacia una integración más profunda entre los mercados de capitales de Noruega y el resto de Europa. Esta nueva estructura de plantilla para prospectos de OPV es un buen complemento que apoya a los emisores de acciones en Noruega, ofreciendo un punto de referencia útil para mejorar la consistencia y la accesibilidad en todo el EEE”.

Por último, Sigrid Ververken, abogada de Freshfields, agregó: «Al intentar simplificar el proceso de cotización y garantizar el cumplimiento de las normativas de la UE, el Folleto Común Europeo aspira a desempeñar un papel crucial en el impulso de la actividad de OPVs y en el mantenimiento de la competitividad europea en el mercado global. Por ello, estamos orgullosos de contribuir al desarrollo de esta iniciativa”.

El nuevo folleto ha sido compartido con el Colegio de Reguladores de Euronext y está disponible para su uso inmediato en todos los países Euronext. La plantilla ha sido diseñada para ser flexible y adaptable, asegurando su conformidad con la normativa actual y su capacidad para incorporar futuros cambios bajo el Listing Act, cuya entrada en vigor se espera para junio de 2026. Aunque su uso es opcional y los emisores pueden optar por otras plantillas previstas en el Reglamento de Folletos, Euronext alienta firmemente a los emisores a adoptar este nuevo formato para aprovechar al máximo sus beneficios. Otros formatos –como el Folleto de Crecimiento de la UE y el Prospecto de Ampliación– seguirán aplicándose según corresponda, concluyen desde la entidad.

¿Cuánto de digitalizados están los inversores minoristas? Esta es la pregunta que ha querido abordar Amundi en su último informe global y la respuesta que obtenido es clara: el 77% de los encuestados invierte al menos parte de su cartera en una plataforma o aplicación digital. Sin embargo, lo más relevante son las tendencias que ha detectado y que van desde la tenencia de inversiones en plataformas digitales hasta el uso de fuentes digitales de información y asesoramiento para la toma de decisiones.

Según explica la gestora, ese 77% demuestra que invertir digitalmente no es sólo para losinversores más jóvenes, imponiéndose en todos los grupos de edad, ya que el 68% de los mayores de 50 años a nivel global realizan inversiones digitales. Esta cifra aumenta en el caso de los inversores más jóvenes, por lo que cabe esperar que el número de inversores con participaciones digitales crezca a medida que envejecen las generaciones más jóvenes. Además, el documento muestra que existe una disparidad entre los distintos países; con los inversores finlandeses (95%), brasileños (89%), suecos (89%) y surcoreanos (89%) adoptando los medios digitales en mayor medida que sus homólogos de Tailandia (46%), Japón (64%) y Francia (65%).

Para Fannie Wurtz, directora de la Divisón de Distribución & Wealth y Pasivo, el informe Decoding Digital Investment* proporciona un recurso muy valioso para aquellos que buscan comprender las cambiantes expectativas y comportamientos de los inversores. «El estudio destaca la importancia del asesoramiento profesional sobre inversiones: casi tres veces más inversores que reciben apoyo, ya sea a través de personas, reuniones o medios digitales, han establecido un plan de inversión estructurado. Si bien el uso de los canales digitales sigue creciendo a nivel mundial, fomentar la educación financiera y desarrollar un modelo de asesoramiento híbrido es más esencial que nunca para ayudar a los inversores a alcanzar sus objetivos de inversión a largo plazo», afirma Wurtz.

Una amplia variedad de fuentes digitales de información

Si nos centramos en las conclusiones del informe, destaca que casi tres de cada cuatro inversores minoristas de todo el mundo (73%) obtiene información o asesoramiento de inversión a través de medios digitales, siendo esta cifra inferior en Europa (69%) y superior en Asia (76%). Un 38% de los encuestados favorece a los influencers de la televisión, radio, podcasts blogs y redes sociales para recibir orientación sobre inversión, mientras que el 31% prefiere dirigirse directamente al sitio web del proveedor de servicios de inversión.

En lo que respecta a plataformas específicas de redes sociales, YouTube es la más influyente entre los inversores minoristas (72%), seguida de Instagram (49%) y Facebook (46%). Los inversores europeos son menos propensos a recurrir a influencers digitales, especialmente los que tienen entre 51 y 60 años. Aunque el uso de fuentes de información digitales es elevado, la necesidad de asesoramiento humano sigue siendo importante y continúa desempeñando un papel significativo en la toma de decisiones de los inversores.

Asesoramiento profesional con un modelo híbrido

El estudio muestra que más de la mitad de los inversores (55%) no tiene un plan financiero bien desarrollado a largo plazo, pero los que sí cuentan con uno tienen cuatro veces más confianza en alcanzar el objetivo de una jubilación financieramente cómoda que los que no lo tienen. También se observa que los que reciben asesoramiento profesional (digital o presencial) tienen casi tres veces más probabilidades de tener un plan que los que no lo reciben, lo que indica el importante papel que desempeña el asesoramiento en sus múltiples formas.

Los inversores exclusivamente digitales (19%), sin embargo, son mucho menos propensos a acceder a asesoramiento profesional (ya sea en persona o digitalmente), lo que significa que tienen menos confianza en sus decisiones de inversión (62% frente a 69%) y menos confianza en alcanzar sus objetivos de inversión.

Los resultados también muestran que los inversores minoristas valoran el asesoramiento profesional humano, sobre todo cuando se trata de planificación financiera a largo plazo. Sin embargo, incluso los inversores analógicos están interesados en mejorar sus conocimientos y explorar opciones de inversión online. Esto demuestra la necesidad de explorar la adopción de modelos híbridos para satisfacer las necesidades de los inversores de forma holística.

Jubilación: el principal objetivo de inversión

A la pregunta de qué impulsa a las personas a invertir, la razón principal a nivel global es una jubilación cómoda (41%), seguida de maximizar las ganancias (39%). Las personas parecen confiar en sus decisiones de inversión en términos generales, pero esto no se traduce en una expectativa de alcanzar sus objetivos de jubilación. Dos tercios (66%) de los encuestados creen que están tomando las decisiones de inversión correctas, pero sólo uno de cada cuatro (26%) sienten que están en vías de conseguir los ingresos necesarios para la jubilación. Esto podría deberse a que más de la mitad (54%) de los inversores globales no tienen un plan financiero firme que respalde su toma de decisiones.

El caso particular del inversor minorista en España

En España, en líneas generales, los inversores españoles son algo menos propensos que la media europea a invertir en plataformas digitales (72% frente al 78% de la UE). Destaca en España que la mitad de los inversores españoles cuenta con un plan financiero a largo plazo bien desarrollado, frente al 39% de los inversores de la UE.

En concreto, los hombres (40%) están más convencidos que las mujeres (30%) de invertir para lograr una jubilación cómoda, seguridad financiera a largo plazo o para poder jubilarse anticipadamente (32% frente al 16% de las mujeres). Igualmente, el 65% de los inversores españoles confía en tomar las decisiones de inversión correctas, pero solo el 22% se siente muy seguro de lograr una jubilación financieramente segura. Por tipo de activo, los españoles son algo más propensos a conocer la inversión en ETF (53% frente al 48% de la media europea), pero menos a invertir en ellos (21% frente al 27%).

Respecto, a sus influencias, los inversores españoles (38%) generalmente confían algo más en las redes sociales (en comparación con el 30% de inversores europeos). Concretamente, casi dos tercios (63%) de las personas de entre 21 y 30 años han tomado alguna decisión de inversión basándose en información de inversión a través de un influencer (frente al 32% de los inversores de entre 51 y 60 años). En este sentido, los inversores españoles coinciden en que estas decisiones han demostrado ser acertadas (87% frente al 80% de los inversores europeos).

*Se trata de la segunda edición del estudio sobre inversión digital de Amundi, que ahora abarca 25 países y más de 11.000 inversores minoristas encuestados de diversos grupos demográficos.

Un nuevo entorno de mercado se ha instalado. El temor al impacto negativo de los aranceles -que podrían superar la década proteccionista de 1930-, la debilidad del dólar como moneda re reserva mundial, las expectativas de una mayor inflación y el presión sobre ele papel que puedan tener los bancos centrales son algunos de los actores que protagonizan esta escena. Ante ella, desde Pictet Research Institute, centro de investigación del Grupo suizo Pictet, han puesto el foco en el papel de los países BRICS+ y cómo pueden abordar los inversores las oportunidades que presentan.

Según la lectura que hace Maria Vassalou, directora de Pictet Research Institute, del contexto actual el mundo ha estado transfiriendo excedentes de capital a cambio de dólares, deuda del Tesoro y renta variable de EE. UU., con atractivas rentabilidades los últimos 70 años. «El resultado es que EE.UU. ha incurrido en persistentes déficits gemelos y su deuda aumentado por encima de 100 % del PIB. Pero la competencia cada vez más dura de China y la coalición BRICS+ ha obligado a EE.UU. a reajustar drásticamente su política comercial. De hecho, BRICS+ cuenta con significativas ventajas en materias primas y recursos energéticos, rutas comerciales, amplias capacidades militares, avances tecnológicos y demografía. Los inversores tendrán que adaptarse y recalibrar sus estrategias de inversión», defiende Vassalou.

El informe de Pictet Research Institute expone que en esta coalición, inicialmente creada por Brasil, Rusia, India y China, el núcleo dominante lo forman China y Rusia, dada su fortaleza económica y militar y condición de miembros permanentes del Consejo de Seguridad de Naciones Unidas. Además, incluye países del Sur Global insatisfechos con el sistema internacional, grandes defensores de los Objetivos de Desarrollo Sostenible de laONU, que denuncian el escaso apoyo de los Gobiernos occidentales para cumplir estos objetivos internacionales.

BRICS+, la competencia de las grandes potencias

Según sus conclusiones, esta coalición está demostrando que puede acelerar el crecimiento de sus miembros. De hecho, determinados sectores de valor añadido en tecnología y abastecimiento energético, además de materias primas/recursos naturales y en general la productividad, crecen en países BRICS+, mientras que otros sectores se estancan en los países desarrollados.

“Efectivamente, las economías BRICS+ pueden crecer 3,8 % de media anual los próximos cinco años, muy por encima del 1,74 % estimado para los países del Grupo de los Siete (G-7) y UE combinados (G7/UE). Entre otros aspectos, la demografía en BRICS+ es fuente de vitalidad económica relativa respecto al G7/UE. La relación de población mayor de 65 años respecto a la edad de trabajar de 15 a 64 años era 15 % en países BRICS+ en 2023 pero 33 % en países G7/UE”, apunta el informe.

Además, la coalición BRICS+ ha demostrado su eficacia. Ha permitido a Rusia exportar recursos naturales a otros BRICS y proteger su economía frente a sanciones occidentales y a China mitigar efectos de los aranceles mediante el comercio en la coalición, según los expertos de Pictet.

Por otra parte, el Nuevo Banco de Desarrollo, la institución BRICS+ más importante, apoya a sus miembros más recientes en el desarrollo de infraestructuras y la expansión de sus economías, según explican en el estudio. Y se suma el alcance geográfico y control de puntos críticos marítimos de los BRICS+: el Canal de Suez, Estrecho de Malaca, Estrecho de Ormuz, Cabo de Buena Esperanza, Estrechos Turcos y Bab-el-Mandeb («Puerta de las Lamentaciones»), con la correspondiente influencia en Occidente”, han destacado los expertos de Pictet.

Para los autores del informe, los esfuerzos de Occidente para frenar la influencia económica BRICS+ se ha centrado en aranceles, lo que ha provocado que estos países hayan aumentado notablemente el comercio entre ellos. Además, la fortaleza de los BRICS+ también se manifiesta en la producción de tierras raras, encabezada por China y Sudáfrica, cruciales en la transición verde global hacia tecnologías limpias, incluyendo turbinas eólicas y vehículos eléctricos.

“Ello sitúa a la UE en la incómoda situación de cumplir objetivos climáticos sin poner en peligro su autonomía geopolítica. Aunque los países G7/EU exportan más que los BRICS+, estos participan de mercados de valor añadido. Ya entre 2017 y 2022 el aumento de exportaciones de semiconductores, circuitos integrados, productos químicos y maquinaria pesada, con China como motor, fue mucho más intenso en países BRICS+ que G7/UE. Taiwán lideraba las exportaciones de circuitos integrados y actualmente China es el mayor exportador”, apunta el informe en sus conclusiones

Gestión activa, estrategias multiactivos e inversiones temáticas

Para la gestora, todo ello tiene implicaciones para las carteras de inversión. Según su visión, durante la era de la globalización desenfrenada las correlaciones entre los mercados financieros aumentaron, dificultando la diversificación. Pero en un mundo fragmentado los catalizadores de crecimiento varían por regiones y las correlaciones pueden ser menores, generando oportunidades de diversificación, aunque a expensas de mayor riesgo geopolítico.

En todo caso, añaden, irá menguando el atractivo de la gestión pasiva en los activos financieros, cuyo auge y dominio se produjo en tiempos del libre mercado y globalización desenfrenada. Los inversores, más allá de las clases de activos tradicionales como renta variable y renta fija, tendrán que incorporar más gestión activa, estrategias multiactivos en mercados cotizados y privados e inversiones temáticas, concluyen desde Pictet.

Foto cedidaSusan Giacin, directora global de Ventas de Capital Dynamic.

Capital Dynamics, gestora de activos global independiente, ha anunciado el nombramiento de Susan Giacin, actual directora general senior y directora de Ventas para América, como directora global de Ventas. Además, se incorporará al Comité Ejecutivo de la empresa, donde contribuirá a la dirección estratégica de la misma.

Según indican desde la firma, en su nuevo cargo, dirigirá los esfuerzos globales de captación de fondos de la firma e impulsará el crecimiento de toda la gama de estrategias de inversión de Capital Dynamics, incluidas las de capital privado y energía limpia. Giacin reportará a Martin Hahn, consejero delegado y presidente del Comité Ejecutivo, y estará ubicada en las oficinas de Nueva York.

Giacin aporta más de 25 años de experiencia en la creación, desarrollo y comercialización de soluciones de inversión para clientes institucionales y de gestión patrimonial. Desde que se incorporó a Capital Dynamics en 2017, ha desempeñado un papel fundamental en la expansión de la base de inversores de la empresa en Estados Unidos y en el fortalecimiento de las relaciones con los clientes, y es reconocida como líder del sector en la creación de soluciones de inversión accesibles en el mercado privado.

“Este nombramiento reconoce el extraordinario liderazgo de Susan y el impacto que ha tenido en la compañía. Su éxito en el mercado estadounidense ha sido un factor clave para la expansión de nuestra empresa, y estamos seguros de que, en su nuevo cargo, contribuirá a impulsar aún más las soluciones de inversión de Capital Dynamics a nivel internacional. Gracias a su profundo conocimiento del mercado, su enfoque orientado al cliente y su capacidad de colaboración con nuestro equipo globalmente integrado, aportará un gran valor a nuestro ya exitoso equipo internacional de recaudación de fondos”, ha destacado Martin Hahn, consejero delegado de Capital Dynamics.

Por su parte, Susan Giacin, ya como directora global de Ventas de Capital Dynamics, ha declarado:“Estoy encantada de asumir este cargo. Capital Dynamics goza de una gran reputación por ofrecer soluciones innovadoras y de alta calidad a los inversores. A medida que intensificamos nuestros esfuerzos de captación de fondos a escala mundial, espero trabajar con mis colegas para fortalecer aún más nuestras relaciones con los socios comanditarios (LPs) actuales y nuevos, y apoyar las necesidades cambiantes de nuestros clientes en este panorama de inversión en rápida evolución”.

Las declaraciones de Donald Trump esta semana sobre su intención de sustituir a Jerome Powell (“Si quiero que se vaya, se irá muy rápido”), confirmadas por su asesor económico Kevin Hassett, ofrecieron una nueva señal de que incluso el presidente tiene límites, y de que la “put de Trump” sigue vigente.

La reacción adversa del mercado (con el dólar cayendo por debajo de 1,15 frente al euro y la rentabilidad del bono a 10 años repuntando 13 pb), junto con la cobertura negativa en medios internacionales, obligaron a la Casa Blanca a matizar el mensaje. Las reuniones con altos ejecutivos de cadenas como Walmart y Target , que alertaron del deterioro en la demanda y las tensiones en las cadenas de suministro, también influyeron en el giro de postura.

El martes, tras el cierre de mercado, Trump aseguró ante la prensa que no planea despedir a Powell, aclarando un punto que, además, podría estar fuera de sus facultades legales. También anticipó una “reducción sustancial” en el arancel del 145% a las importaciones chinas, aunque sin su completa eliminación.

Estas señales, junto con declaraciones de Elon Musk tras los decepcionantes resultados trimestrales de Tesla (ventas -9% interanual, BPA -40% y flujo de caja muy por debajo de expectativas), ayudaron a mejorar el sentimiento del mercado. Musk aprovechó para anunciar que desde mayo dedicará “significativamente” menos tiempo al DOGE, intentando reconducir su imagen pública.

La tregua tiene fecha de caducidad

Con las elecciones de medio mandato en noviembre de 2026 y las primarias comenzando en menos de un año, Trump dispone de una ventana cada vez más estrecha para mantener una campaña arancelaria agresiva sin arriesgar el crecimiento económico, la cohesión del Partido Republicano o incluso su posición presidencial. Las señales recientes desde la Casa Blanca y de líderes republicanos apuntan a una búsqueda de desescalada en la guerra comercial con China.

Desde el pico de tensión del 2 de abril y el anuncio de una tregua apenas una semana después, el tono general ha mejorado. Sin embargo, no se vislumbra un retorno completo a la normalidad: según The Wall Street Journal, los aranceles a China permanecerán en el rango del 50% – 60%, y el daño reputacional y psicológico para empresas y consumidores ya está hecho.

Señales tempranas de desaceleración

Aunque los indicadores de alta frecuencia como el índice de actividad semanal de la Fed de Kansas aún no muestran un deterioro claro, la economía estadounidense probablemente se enfrente a una brusca desaceleración en los próximos meses.

El Libro Beige, actualizado esta semana, refleja esta incertidumbre: cinco distritos reportaron crecimiento leve, tres se mantuvieron estables y cuatro registraron descensos. Se destacan presiones inflacionarias y comportamientos empresariales defensivos, como la aplicación de recargos arancelarios o el acortamiento de los horizontes de fijación de precios. La mayoría de las empresas prevé trasladar los aumentos de costes al consumidor.

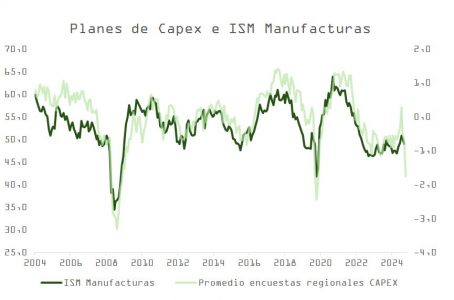

PMIs y márgenes bajo presión

Los PMIs preliminares del S&P confirman esta tendencia: el índice compuesto cayó de 53,5 a 51,2, con actividad empresarial en mínimos de 16 meses y expectativas para los próximos 12 meses en niveles similares a los de la pandemia. Los precios cobrados por bienes y servicios subieron con fuerza, especialmente en el sector manufacturero.

La encuesta de la eurozona también mostró debilidad, especialmente en servicios (de 50,9 a 50,1), mientras que los informes regionales de la Fed, como el de Richmond, evidencian que los precios de insumos están creciendo más rápido que los precios de venta, lo que presiona márgenes operativos y podría afectar al empleo.

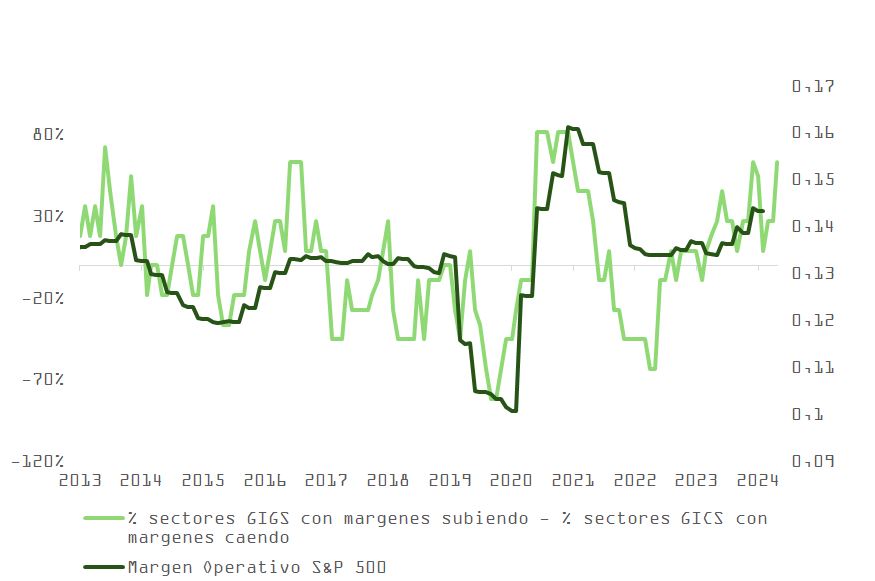

Revisión de beneficios y valoraciones

Cada punto porcentual de caída en las previsiones del PIB suele implicar una revisión de -5% a -6% en los beneficios por acción del S&P 500. Las estimaciones de enero preveían un crecimiento del 2,3%, pero la guerra arancelaria podría restarle entre 0,7% y 1%, forzando recortes en las proyecciones actuales de +13,2% para 2025 y +14,4% para 2026 (según datos “bottom-up” de Standard & Poor´s).

Incluso asumiendo un crecimiento de beneficios más conservador (+6% –7% en 12 meses) y aplicando el PER medio de 18,5x de la última década, el valor razonable del índice rondaría los 4.829 puntos, lo que deja poco margen al alza.

Trump ha retrocedido parcialmente en su agenda comercial, lo que reduce el riesgo de una contracción severa, pero no elimina la posibilidad de una recesión técnica. Las empresas siguen retrasando decisiones de inversión. Tras el repunte de inventarios, el ISM manufacturero podría caer hasta los 44 puntos, un nivel históricamente vinculado a recesiones y caídas de BPA superiores al 10%.

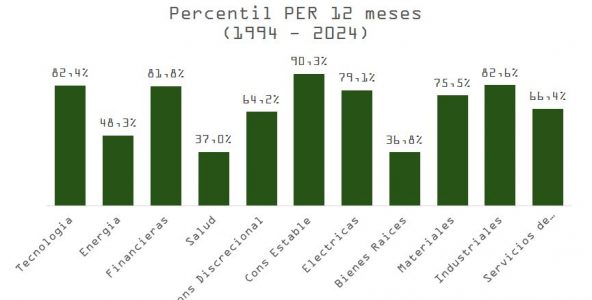

Posicionamiento y expectativas

A nivel sectorial, el mercado aún no refleja plenamente este escenario, salvo en segmentos como salud, energía y real estate.

Aunque la volatilidad persistirá al menos hasta el verano y las previsiones de beneficios seguirán ajustándose, gran parte del daño ya está en el precio. Las medidas más perjudiciales para los inversores (inmigración, aranceles) ya han sido anunciadas, y la segunda mitad del año debería estar marcada por mensajes más favorables a los mercados: desregulación y rebajas fiscales.