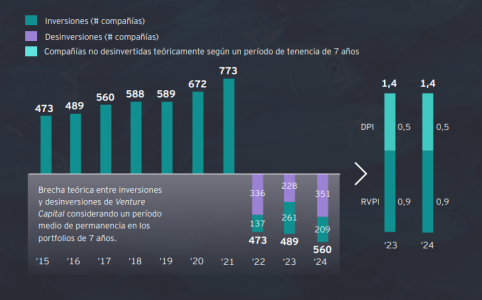

Larry Fink: “La inversión a largo plazo obra una especie de milagro cívico”

| Por Beatriz Zúñiga | 0 Comentarios

Larry Fink, presidente y CEO de BlackRock, ha publicado su carta anual, donde ha reflejado sus principales reflexiones tras un año de conversaciones con clientes, responsables políticos y líderes empresariales de todo el mundo. Su punto de partida ha sido reconocer que nadie está seguro de “cómo movernos en este momento”, pero ante esta incertidumbre considera que la próxima fase del crecimiento mundial dependerá de la ampliación de la participación en los mercados de capitales, de modo que más personas puedan beneficiarse del valor que se está creando.

“Vivimos en un mundo donde la información se mueve al instante, y las reacciones llegan con la misma rapidez. A veces puede parecer un entorno impulsado por la dopamina, en el que el flujo constante de estímulos recompensa los impulsos a corto plazo. Pero la velocidad puede distorsionar la perspectiva y dejar fuera el pensamiento a largo plazo. Siendo justos, en los mercados financieros toda esta actividad a corto plazo cumple una función”, apunta al inicio de su carta y recuerda: “mantenerse invertido ha importado mucho más que acertar con el momento de entrada”.

Su principal reflexión es que la inmensa mayoría de la riqueza ha ido a parar a quienes poseían activos, no a quienes obtenían la mayor parte de sus ingresos del trabajo. “Desde 1989, un dólar invertido en la bolsa estadounidense ha multiplicado su valor más de quince veces en comparación con un dólar vinculado al salario mediano. Y ahora la inteligencia artificial amenaza con repetir ese patrón a una escala aún mayor, concentrando la riqueza entre las empresas y los inversores mejor posicionados para capturarla. Aquí es donde nace gran parte de la ansiedad económica actual: en una sensación más profunda de que el capitalismo funciona, pero no para suficiente gente”, argumenta.

Un “milagro cívico”

Frente a esta lectura de la realidad, Fink sostiene que, en su mejor versión, la inversión a largo plazo obra una especie de “milagro cívico”: “Cuando las personas invierten sus ahorros —a lo largo de décadas, no de días—, los mercados de capitales ponen ese dinero a trabajar, financiando empresas, infraestructuras y empleo. Y cuando ese ciclo se produce en tu propio país, tu futuro y el de tu nación quedan vinculados. Tú ayudas a financiar su crecimiento. Y ese crecimiento ayuda a financiar el tuyo. Mi fe en este milagro cívico está obviamente marcada por mi trabajo. Pero no hablo solo como consejero delegado de BlackRock: esa convicción refleja décadas de experiencia viendo cómo la inversión puede ayudar a que más personas participen del crecimiento económico”.

Por ello, su propuesta para este “momento difícil de navegar” es mantener el patrón que está detrás del “milagro cívico”: invertir a largo plazo para que el patrimonio de los ciudadanos y personas se capitalice al mismo tiempo que las economías. “De eso trata este momento: de ampliar esa oportunidad. De garantizar que más personas puedan tener una participación en el crecimiento de su país. Porque hoy demasiadas se quedan fuera. Por eso, el punto de partida debe ser ayudar a las personas a construir una seguridad financiera básica. Y eso está empezando a ocurrir”, añade.

Ahora bien, ¿cómo se traduce en la práctica crecer con tu país? En su opinión, todos se enfrentan a esta pregunta, aunque de forma distinta. «En Estados Unidos, empieza con cuentas tempranas de generación de patrimonio y una conversación, ya muy demorada, sobre la Seguridad Social. En India, 1.000 millones de teléfonos inteligentes se están convirtiendo en puertas de acceso a los mercados de capitales. En Alemania, un cambio en el sistema de pensiones podría ayudar a profundizar los mercados de capitales europeos. En Japón, un solo cambio normativo ayudó a incorporar diez millones de nuevos inversores al mercado en tres años», señala.

Fink va un paso más allá y explica por qué considera que crecer con tu país no ha importado tanto como ahora: “El mundo se está reorganizando en torno a la autosuficiencia, y eso es caro. La enorme riqueza creada durante las últimas generaciones fue a parar sobre todo a quienes ya poseían activos financieros. Y ahora la IA amenaza con repetir ese patrón a una escala aún mayor. Cada una de estas fuerzas, por sí sola, ya sería motivo para replantearnos cómo invertimos. Juntas, refuerzan una conclusión: si queremos que más personas participen del crecimiento futuro, tenemos que hacer que la inversión a largo plazo sea más fácil, más amplia y más accesible”. Tras este mensaje positivo, el CEO de BlackRock también pone el foco en que existe un riesgo real de que la inteligencia artificial amplíe la desigualdad patrimonial si la propiedad no se amplía al mismo tiempo.

IA y mercado laboral

A lo largo de su carta, Fink hace referencia a la disrupción que la IA ha generado, pero pone el foco en el mercado laboral. “Es una cuestión enormemente importante, y que va más allá de la economía. El trabajo proporciona ingresos, propósito y dignidad”, defiende y explica que la IA transformará la productividad y los puestos de trabajo al igual que ocurrió en otros momentos históricos.

“A corto plazo, sí hay funciones cuya demanda sabemos que es clara y que están bien remuneradas: los oficios especializados, especialmente aquellos que construyen la infraestructura física de la IA, como centros de datos, sistemas eléctricos y redes eléctricas. En Estados Unidos, el empleo de electricistas está creciendo a un ritmo tres veces superior a la media nacional. Muchos de estos trabajos pagan muy por encima del salario medio, en muchos casos con ingresos de seis cifras. Y eso también ocurre en muchas economías occidentales”, plantea en su carta.

Su análisis va más allá y reconoce que la cuestión es cómo conseguir que más personas accedan a estos trabajos: “La brecha de competencias es real y requiere una inversión sostenida en formación y aprendizaje profesional (…) Pero el problema va más allá de la formación. Durante décadas, muchas sociedades han equiparado el éxito con un título universitario y una trayectoria de cuello blanco. A medida que la tecnología reconfigura partes de ese paisaje, necesitamos una conversación más amplia sobre la oportunidad, la dignidad y el valor de distintos tipos de trabajo. ¿Qué vamos a hacer al respecto? Es una conversación que merece la pena mantener”.

El posicionamiento de BlackRock

Sobre cuál es la respuesta de BlackRock en este contexto, Fink asegura que “nuestra plataforma global e integral nos permite satisfacer las necesidades de cartera de nuestros clientes, en todas las clases de activos de los mercados públicos y privados, en todas las regiones y a través de estrategias activas e indexadas, todo ello respaldado por nuestra tecnología Aladdin”.

En este sentido, destaca que la gestora entró en 2026 desde una posición de fortaleza: flujos récord, crecimiento orgánico de doble dígito en comisiones base en el cuarto trimestre, un nuevo máximo de 14 billones de dólares en activos bajo gestión (AUM) y una plataforma unificada, integrada y alineada con el actual conjunto de oportunidades. “Ayudamos a los clientes a navegar el cambio e invertir con confianza, creando un valor duradero para ellos y para ustedes, nuestros accionistas”, matiza en su carta.

De cara a las ambiciones de la compañía para 2030, Fink adelanta que han consolidado una base sólida en los cimientos de su plataforma: ETF, Aladdin, whole portfolio, renta fija y gestión de liquidez. Y que han avanzado en desarrollos orgánicos en categorías estructurales de crecimiento, incluidas los activos digitales, los ETF activos, las carteras modelo y la renta variable sistemática.

“De cara a 2030, aspiramos a superar los 35.000 millones de dólares de ingresos, con un 30% o más procedente de mercados privados y tecnología. Esperamos que ese incremento de ingresos esté respaldado por nuestros objetivos de crecimiento orgánico de comisiones base del 5% o más y por un crecimiento low-to-mid teens del ACV tecnológico. Nuestro objetivo es casi duplicar el beneficio operativo ajustado desde 2024, junto con márgenes operativos ajustados del 45% o superiores a lo largo del ciclo de mercado. Ya contamos con márgenes líderes en la industria, y vemos margen para ampliarlos gracias a la trayectoria de crecimiento de los ingresos ligados a comisiones en mercados privados y a nuestros negocios fundacionales altamente escalables”, señala.