Pixabay CC0 Public Domain. Everesting Challenge: el nuevo desafío de los ciclistas con discapacidad intelectual del equipo Tressis A LA PAR

La Fundación A LA PAR y Tressis, sociedad de valores, vuelven a unir fuerzas para apoyar el deporte inclusivo y la participación plena de las personas con discapacidad intelectual en la sociedad. El equipo #TressisALAPAR afrontará, por cuarto año, un nuevo reto deportivo.

En esta ocasión, la prueba escogida es el Everesting Challenge, un reto deportivo que conjuga exigencia y originalidad y que, gracias a su sencillo planteamiento, se adapta a la nueva normalidad consecuencia de la pandemia, según aseguran desde Tressis.

“Tras los duros meses a los que se ha enfrentado la sociedad, nos llena de ilusión poder embarcarnos en otro reto deportivo de estas características. Una vez más, el objetivo es demostrar que la discapacidad intelectual no es un obstáculo para superar pruebas difíciles y que, ante las adversidades a las que nos enfrentamos en la vida, la unión y el esfuerzo son sinónimo de éxito”, subraya José Miguel Maté, consejero delegado de Tressis.

La prueba tendrá lugar durante el mes de octubre, en el Puerto de Navafría, situado en la localidad de Lozoya (Madrid). Los participantes realizarán 11 ascensiones hasta acumular los 8.848 metros y completar un total de 200 kilómetros. La ascensión será siempre en la misma pista llegando a una cota máxima de 1.915 metros.

“Un año más, el equipo #TressisALAPAR se enfrenta a una carrera que volverá a poner a prueba sus límites, su resistencia y su afán de superación”, subrayan desde la firma. El grupo estará formado por nueve ciclistas con discapacidad intelectual de la Fundación A LA PAR y 13 empleados y amigos de Tressis. El equipo se ha enfrentado ya a retos similares en anteriores ediciones como el recorrido de la Powerade Madrid-Lisboa non stop en 2017 (770 kilómetros) la Pilgrim Race (700 kilómetros), o la versión MTB de la transpirenaica (800 kilómetros) en 2019, que se rebautizaba con la marca Transpyr Grand Raid by Tressis A LA PAR.

“Este año, inevitablemente, nuestro mensaje de coraje, valentía y unidad va más allá: queremos que este reto suponga una sacudida de energía, una necesaria inyección de moral a la ciudadanía en un momento en el que se siente vulnerable y toca remontar. Ahora más que nunca hay que recordar a la sociedad que juntos somos más fuertes. Juntos, nada nos para”, añade Almudena Martorell, presidenta de la Fundación A LA PAR.

Ahora que el impacto inicial de la pandemia de la COVID-19 se está asimilando lentamente, una de las conclusiones que podemos sacar es que, gracias a las nuevas tecnologías, las economías del mundo no se han colapsado. Cuando la mayor parte del mundo entró en confinamiento durante la primera mitad de 2020, fueron las aplicaciones móviles, los servicios de entrega de paquetes y alimentos, los servicios de salud a distancia, las aplicaciones de trabajo en remoto y los sistemas de videoconferencia los que hicieron posible que una gran parte de la economía siguiera funcionando. Representan un conjunto de nuevas tecnologías y servicios innovadores de los que nadie había oído hablar hace unos pocos años.

Lo que la mayoría de estas nuevas tecnologías tienen en común es que fueron lanzadas por empresarios muy jóvenes. Muchos de ellos recibieron parte de su financiación inicial de family offices unifamiliares con alcance global. Pero mientras que los family offices han estado muy abiertos a la inversión en tecnologías innovadoras, las familias de altos patrimonios que las respaldan no siempre son tan previsoras cuando se trata de preparar a los miembros que forman parte de su próxima generación y transferirles la responsabilidad a una edad temprana. La pandemia de la COVID-19 muestra que vale la pena reconsiderar esta actitud.

La riqueza sólo puede ser preservada a través del crecimiento. Cuando una familia pretende mantener su riqueza a través de la contención de pérdidas, con el tiempo esta simplemente desaparecerá a través del gasto, la inflación y la expansión familiar: la suma de más generaciones equivale a más bocas que alimentar. Estas son algunas de las principales razones detrás del dicho anglosajón «from shirtsleeves to shirtsleeves in three generations», es decir, que en tres generaciones se vuelve a estar en “mangas de camisa” lo que significa que la riqueza acumulada por una generación se perderá en la tercera. Desde la perspectiva de la preservación de la riqueza, es esencial no sólo educar a la próxima generación sobre su patrimonio, sino enseñarles y dejarles experimentar el pensamiento empresarial a una edad aún más temprana y fomentar su actividad empresarial.

Esto no sólo significa pasar más responsabilidad de las empresas existentes, desarrolladas por previas generaciones, sino también involucrarlas en el establecimiento de la dirección estratégica de la inversión. Mejor aún, deberían recibir estímulo y apoyo para iniciar sus propias empresas, porque preservar la riqueza a lo largo de generaciones no significa necesariamente seguir con el mismo negocio. Hay muy buenos ejemplos de familias que han sido emprendedoras durante generaciones pero que han cambiado estratégicamente su negocio cuando una nueva generación coge el timón o cuando era el momento adecuado.

Especialmente ahora, cuando estamos viendo tecnologías revolucionarias que en el espacio de unos pocos años han aniquilado negocios que han existido por generaciones, podría resultar esencial aceptar el consejo y los puntos de vista de la próxima generación para preservar la riqueza de una familia. Con gran frecuencia, los miembros más jóvenes se sienten desvinculados de esa riqueza, porque se sienten excluidos y no son tomados en serio por los cabezas de familia. Esta desconexión destruye su confianza en sus propias capacidades y puede significar la desaparición de la riqueza familiar. Sin embargo, hay muchas maneras de evitar que esto suceda.

Para las familias con grandes intereses comerciales y/o family offices propios, la organización de reuniones familiares y la participación de los miembros más jóvenes en ellas es muy beneficiosa. Los niños de 14 a 16 años, o incluso menores, pueden seguir su propio programa durante esos eventos, conociendo el negocio familiar y/o el family office propio en un ambiente educativo relajado, al tiempo que se forjan relaciones más estrechas con otros miembros jóvenes de la familia. También se puede invitar a miembros de 18 a 25 años de edad a participar ocasionalmente como observadores en las reuniones de la junta o del comité de inversiones, o incluso a participar activamente en las actividades filantrópicas de la familia.

Independientemente de su edad, se debe alentar a los niños a emprender y aprender a invertir. Una forma de hacerlo es establecer un «banco familiar» en el que los miembros jóvenes de la familia, basándose en criterios objetivos predeterminados, puedan buscar financiación para sus iniciativas empresariales. Otra es proporcionarles algo de efectivo para que inviertan en los mercados y ayudarles a aprender, de manera controlada, sobre la dinámica de la inversión. Los bancos privados y las escuelas de negocios internacionales organizan regularmente eventos adaptados a la próxima generación, centrados en la estrategia empresarial y el espíritu emprendedor. Además del componente educativo, estos eventos también permiten a los asistentes reunirse y establecer contactos.

Estas son sólo algunas de las formas en que los niños pueden ser empoderados. Aceptar que cometerán errores es importante. Aprendiendo a través de la prueba y el error a una edad temprana, los niños estarán mucho mejor preparados para actuar como administradores de la riqueza familiar más adelante y mantenerla para las futuras generaciones.

Jan van Bueren, Global Head Family Office Advisory en Union Bancaire Privée

Pixabay CC0 Public Domain. Aberdeen Standard Investments lanza un fondo de renta variable asiática que invierte en valores de alta convicción

Aberdeen Standard Investments ha lanzado el fondo Asian Sustainable Development Equity, una estrategia de renta variable que invierte en una cartera de 30 a 60 valores de alta convicción, centrándose en los mercados asiáticos. En opinión de la gestora, estos mercados presentan un fuerte potencial de crecimiento y tienen importantes oportunidades para” identificar y asignar capital a las necesidades no satisfechas que han puesto de relieve los ODS de Naciones Unidas”.

En este sentido, matiza que el fondo, domiciliado en Luxemburgo, estará alineado con los Objetivos de Desarrollo Sostenible de Naciones Unidas e invertirá en empresas asiáticas de calidad, que buscan ofrecer una rentabilidad atractiva a la vez que realizan una contribución positiva a la sociedad. Estos objetivos entraron en vigor en 2016 y han sido diseñados para ayudar a hacer frente a algunos de los mayores desafíos ambientales y sociales del mundo, como la pobreza, la desigualdad y el cambio climático.

El fondo aprovechará el marco de ocho pilares establecido por Aberdeen Standard Investments para evaluar la adaptación de una empresa a los ODS. A través de compromisos activos, el equipo de inversión también buscará impulsar cambios positivos en el comportamiento corporativo, aumentar la alineación con los ODS de nuestras compañías en cartera y fomentar una mejor divulgación de la alineación con los ODS por parte de las empresas.

El fondo será gestionado por el sólido equipo de renta variable de Asia-Pacífico de Aberdeen Standard Investments, que cuenta con una trayectoria de inversiones en Asia desde los años ochenta. La gestora destaca que su amplia presencia en la región permite al equipo identificar un conjunto diverso de oportunidades de inversión de alta calidad alineadas con los ODS en los mercados desarrollados, emergentes y frontera de Asia. La estrategia también se apoyará en los conocimientos y experiencia de su equipo central de 20 expertos especializados en factores ambientales, sociales y de gobernanza (ESG), así como de los analistas de ESG dentro del equipo de renta variable de mercados emergentes.

«Aunque se han realizado algunos progresos para alcanzar los Objetivos de Desarrollo Sostenible de Naciones Unidas para 2030, la población de muchos países asiáticos todavía no se beneficia del crecimiento y el progreso, y es cada vez más vulnerable a los riesgos económicos, sociales y medioambientales. Al invertir en empresas con sede o que operan en economías de Asia – Pacífico, que están fuertemente alineadas con los ODS de Naciones Unidas, este nuevo Fondo busca ofrecer un rendimiento atractivo para nuestros clientes, así como un impacto social positivo, donde más se necesita», afirma David Smith, responsable de gobierno corporativo para Asia – Pacífico.

Por su parte, Flavia Cheong, responsable de renta variable de Asia – Pacífico, ha añadido: «Los factores ESG ha formado parte de nuestro ADN de inversión durante casi tres décadas. Como inversores responsables, creemos que el apoyo a los ODS crea oportunidades tangibles para que las empresas asiáticas contribuyan positivamente a la sociedad y al medio ambiente, a la vez que mejora el valor financiero a largo plazo de sus inversiones».

Inicialmente, el fondo se ha registrado para su comercialización en Alemania, Austria, Bélgica, Dinamarca, España, Francia, Irlanda, Luxemburgo, Países Bajos, Portugal, Reino Unido y Suiza.

Pixabay CC0 Public Domain. Inversión en conectividad: la apuesta de Janus Henderson en su próximo foro virtual

Desde el próximo 22 de septiembre, y durante tres jornadas, Janus Henderson organiza su foro virtual bajo el título Invested in Connecting Virtual Forum.

Dirigido a sus clientes de Reino Unido, Europa, Latinoamérica y US offshore, la conferencia estará muy centrada en la inversión sostenible. Así, con un enfoque ESG, los expertos de la firma explicarán cómo están incorporando y utilizando de forma activa el análisis ESG en sus procesos, y cómo la inversión responsable se ha convertido en una prioridad principal en su gestión.

El evento tendrá lugar en tres jornadas diferentes, del 22 al 24 de septiembre, en las que se analizarán diferentes clases de activo. El 22 de septiembre será el turno para la renta variable; el 23 para los activos alternativos y, por último, se hablará de renta fija el 24 de septiembre.

El foro, de forma diaria, no solo incluye las sesiones en directo con expertos sino que también ofrece contenido a demanda de los 17 principales gestores de la firma.

El registro al evento está disponible en el siguiente enlace.

Pixabay CC0 Public Domain. Invesco baja las comisiones de su fondo cotizado de oro Invesco Physical Gold ETC hasta un 0,15% anual

Durante agosto, el oro brilló puntualmente tras superar la barrera de los 2.000 dólares la onza. Después experimentó una corrección acumulada del 5% desde que marcara ese máximo hace tres semanas. Pese a ello, los analistas consideran que este metal precioso sigue teniendo un importante atractivo. En opinión de WisdomTree, el oro sigue siendo la única materia prima, que ha obtenido beneficios durante el primer semestre de 2020.

“La crisis por la COVID-19 ha destrozado el libro de jugadas para 2020”, explica la gestora en su último informe donde lanza sus perspectivas para este metal precioso de cara a 2021. Según indica, los activos cíclicos han sufrido grandes pérdidas, a diferencia de los activos defensivos como el oro y los bonos del Tesoro de EE.UU., los cuales han prosperado. No obstante en los últimos meses, los activos cíclicos han protagonizado un repunte como si en estos mercados se esperara una recuperación económica en forma de V.

“Desafortunadamente, los datos económicos clave no respaldan una recuperación rápida. Aunque el índice S&P 500 de renta variable puede estar cerca de marcar un nuevo récord, se contrajo tras haber besado a principios de junio el nivel al cual comenzó el año. Por su parte el mega tecnológico Nasdaq Composite, ha marcado nuevos récords, mientras que a selectivos con menor carga del sector tecnológico como el MSCI ACWI, no les ha ido tan bien pese a que se podría decir que marcan una recuperación en V. Y por último, los metales industriales y el crudo están protagonizando una recuperación vigorosa a pesar de estar un poco rezagados en comparación a la renta variable”, apuntan.

Con esta visión, la gestora lanza una pregunta que considera clave: ¿Podría el rally de los activos de riesgo deshacer los beneficios acumulados por el oro? ¿O continuará el oro con su tendencia favorable? En su opinión, juzgando por el posicionamiento en los mercados de futuros sobre oro, “el sentimiento ha cedido desde sus máximos históricos”.

A nivel macro, la gestora considera que la economía global generará una recuperación en forma de U. “Nuestra visión es que el hecho que la economía no pueda realizar una recuperación en forma de V mientras varias clases de activo están rebotando fuertemente, indica que las burbujas de precio en éstas están remergiendo. A pesar de que en esta crisis, las autoridades fiscales y monetarias han tratado de dirigir más estímulo a main street que a Wall Street, hemos visto una rentabilidad desproporcionada en los activos de riesgo. El oro se podría beneficiar de los efectos colaterales de una burbuja.Creemos que la economía global generará una recuperación en forma de U”, explican.

Además, ve claro que el aumento del endeudamiento y las presiones inflacionarias, solo pueden presentar una amenaza real a más de un año a futuro o inclusive, más allá del horizonte de estimación a un año contemplado en estas perspectivas. “No obstante, dado que los inversores anticiparán estos problemas potenciales, creemos que la demanda de oro seguirá siendo elevada a medida que vayan buscando coberturas para los crecientes problemas de deuda”, matizan en su último informe.

De cara la demanda de oro, también habrá que tener en cuenta que estamos en Estados Unidos están en año electoral. Según recuerdan desde WisdomTree, cuando Trump ganó, los mercados descontaron políticas de crecimiento favorables para las empresas y el posicionamiento sobre oro cayó, al igual que su precio. Hoy, las encuestas parecen indicar que Biden está aventajando a Trump por un margen muy amplio.

Posibles escenarios

Teniendo en cuenta este contexto,la gestora plantea tres escenarios para el precio del oro. El primero un escenario de consenso en el que, basada en las estimaciones del consenso de mercado para todos los resultados macroeconómicos y asumiendo que el sentimiento de los inversores hacia el oro, se mantiene sobre los niveles actuales sin variar.

En un escenario de recuperación en forma de U, que es el escenario base que se plantean en WisdomTree, esperan que el posicionamiento en los futuros sobre oro vuelva a aumentar. “La desconexión existente entre la renta variable y la economía, podría llevar a los inversores a recurrir a los instrumentos de cobertura defensivos. Los inversores podrían inclusive acentuar sus posiciones defensivas de cara a un crecimiento de los niveles de endeudamiento, el año de elecciones presidenciales y el rebrote de los casos de COVID-19”, señalan en su informe.

Por último, maneja un escenario bajista en el que la recuperación económica tiene forma de V, pero con una inflación muy reducida. Según apunta, en tal caso, ante la ausencia de grandes amenazas a la economía y que de hecho ésta logre equipararse al rendimiento de los activos cíclicos, el posicionamiento sobre oro de los inversores podría reducirse”.

Pixabay CC0 Public Domain. Union Bancaire Privée anuncia la adquisición de Millennium Banque Privée - BCP

La Asociación Europea de Fondos y Gestión (Efama, por sus siglas en inglés) ha publicado un informe final sobre sus valoraciones acerca de la creación de la Unión del Mercado de Capitales (CMU, por sus siglas en inglés) dentro de la Unión Europea. Su principal conclusión es que Europa necesita que este proyecto sea un éxito para su recuperación económica.

Según sostiene Tanguy van de Werve, director general de Efama,“Europa necesita más que nunca una CMU que funcione bien para apoyar su recuperación económica y proporcionar fuentes alternativas de financiación, poniendo en el centro el bienestar financiero de los ciudadanos europeos”. Por ello, Van de Werve ha querido felicitar el trabajo realizado por los Miembros del Foro de Alto Nivel en este ámbito.

Usando como ejemplo otros éxitos europeos, como la creación de la figura UCITs, el documento elaborado por Efama hace hincapié en la necesidad de fomentar la participación de los inversores minoristas en los mercados de capitales, desarrollando una cultura de la renta variable más sólida en Europa, mediante el desarrollo del segundo y tercer pilar del sistema de pensiones, así como una mayor alfabetización financiera. Además insiste en la participación de los inversores será mayor si el asesoramiento que reciben es de mayor calidad, fiabilidad y justo. Todo ello considera que será positivo para “promover la confianza en el funcionamiento de los mercados de capitales”.

En este contexto, EFAMA aplaude que el Foro de Alto Nivel revise con urgencia el reglamentación de los PRIIP. “Consideramos que esta revisión es absolutamente necesaria para corregir una serie de defectos significativos en el Kid de los PRIIP y para evitar poner en peligro el éxito de la marca UCITS”, destaca en el informe.

Según Van de Werve, «los ciudadanos deberían estar facultados para tomar buenas decisiones para su bienestar financiero, dándoles acceso a una información clara y fiable de manera asequible y haciendo pleno uso de las nuevas soluciones digitales. La regulación financiera debe ser apta para aprovechar el potencial de las nuevas tecnologías”.

La EFAMA hace suya además la recomendación sobre los ajustes específicos del marco normativo del ELTIF para acelerar la adopción de estos productos por los inversores con un horizonte de inversión a largo plazo y ofrecer una nueva fuente de financiación a las empresas que no cotizan en bolsa, las PYMES y los proyectos de infraestructura. Hemos hecho propuestas concretas a tal efecto.

Por último, el informe destaca el papel fundamental que desempeña la CMU en la consecución de los objetivos de crecimiento sostenible en Europa y en la realización del Nuevo Acuerdo Verde de Europa. En este sentido, destaca la importancia de la buena gobernanza y la mejora de la transparencia de las empresas en todos los aspectos de los ESG y el potencial de la gestión activa.

“La insuficiente disponibilidad de datos comparables y fiables sobre el ESG sigue siendo un desafío clave para liberar el potencial de la financiación sostenible. Por lo tanto, aplaudimos la recomendación de establecer un Punto de Acceso Único de la UE (ESAP). Esto daría lugar a un acceso central a la información financiera y no financiera pública de las empresas en virtud de los reglamentos vigentes de la UE, incluidos el NFRD y el SRD II. Esto está en consonancia con el reciente llamamiento de varias asociaciones comerciales, incluida la EFAMA, para que se establezca un registro central de datos del ESG de la UE”, señala como campo de mejora.

Foto cedidaFoto: Scott Woods, gestor de renta variable global en Columbia Threadneedle Investments. Foto: Scott Woods, gestor de renta variable global en Columbia Threadneedle Investments

El universo mundial de empresas de pequeña capitalización está integrado por un ingente número de valores. En concreto, el índice MSCI World Small Cap abarca alrededor de 4.500 compañías. En consecuencia, estas empresas no reciben suficiente cobertura por parte de los analistas financieros, algo que puede ser utilizado, según apunta Scott Woods, gestor de carteras de renta variable global en Columbia ThreadneedleInvestments, para identificar empresas con ventajas competitivas sostenibles que puedan multiplicar su rentabilidad año tras año por en encima del coste de capital. A continuación, el gestor comparte en una entrevista cómo ha evolucionado la estrategia en los últimos meses.

¿Cómo ha afrontado la tarea de invertir durante la pandemia?

El brote del COVID-19 quizá represente la mayor disrupción para la economía mundial de la historia, dejando de lado las guerras mundiales, y plantea dificultades para familias, compañías y gobiernos de todo el mundo. Para nosotros, como inversores, supone un desafío a varios niveles.

Como inversores a largo plazo, nuestro objetivo ha sido mantener la cabeza fría, intentar mirar más allá de la volatilidad del mercado y centrarnos en lo que se nos da mejor: identificar empresas excelentes que, en nuestra opinión, despuntarán a largo plazo. Por suerte, esas compañías de elevada calidad han resistido bien en general en comparación con el conjunto del mercado, por lo que la rentabilidad relativa se ha revelado robusta. En algunos casos, también hemos podido encontrar algunas gangas en compañías que, a nuestro parecer, han sido objeto de sobreventa.

Si bien la volatilidad del mercado no supone novedad alguna, el segundo escollo es algo que no habíamos experimentado nunca, a saber, un sector al completo trabajando desde casa. Nos enorgullecemos del fluido acceso que mantenemos con los directivos de las compañías, así como de disfrutar de un entorno de trabajo abierto y colaborativo. Esto no ha cambiado, pero hemos tenido que adaptarnos. La posibilidad de hablar con los analistas y los directivos de compañías no se ha visto mermada, aunque ahora nos reunimos virtualmente usando Zoom y Microsoft Teams. Nuestras reuniones internas se llevan a cabo a través de Skype y mantenemos contacto con nuestros clientes a través de WebEx.

Lo más importante es que la filosofía y los procesos en los que se basa nuestra forma de trabajar y que nos aportan una ventaja no han sufrido cambio alguno.

¿Qué aspecto tiene el universo mundial de pequeña capitalización?

El universo mundial de pequeñas empresas está integrado por un ingente número de valores, lo que significa que las compañías individuales no reciben suficiente cobertura por parte de los analistas. El índice de referencia que empleamos para nuestra estrategia de pequeña capitalización mundial, el MSCI World Small Cap, abarca alrededor de 4.500 compañías.

Se trata de una característica importante, ya que, en comparación, el universo de gran capitalización comprende un menor número de valores, lo que significa que esas compañías reciben una cobertura analítica mucho más intensa. Dado que las pequeñas empresas no son objeto de un análisis tan minucioso, el mercado de pequeña capitalización es menos eficiente, lo que ofrece mayores oportunidades para comprar valores incorrectamente valorados.

¿Cuáles son las ventajas de poder acceder a valores insuficientemente analizados?

Pongamos como ejemplo Microsoft. Más de 40 analistas cubren este valor individual, pero solo dos analistas cubren la pequeña compañía con sede en California WD-40, que fabrica productos domésticos, incluida su emblemática marca de aceites multiusos. Esto nos proporciona una mayor oportunidad para generar alfa. Además, podemos construir carteras con una composición muy diferente a la del índice de referencia, lo que implica que tenemos acceso a oportunidades de alfa que superan con creces las rentabilidades disponibles para los ETFs pasivos a través de la réplica de índices. Son pocas las clases de activos que ofrecen una «exposición activa» (active share) tan elevada.

¿Qué otros temas están presentes en la estrategia?

Las pequeñas capitalizaciones ofrecen una exposición pura a los temas o tendencias seculares en pleno desarrollo. En este universo encontramos empresas nicho (pure play) dedicadas a una sola actividad, que desempeñan de forma brillante. Por ejemplo, Freshpet es una compañía estadounidense que fabrica comida con ingredientes naturales de elevada calidad para perros y gatos. Los consumidores estadounidenses gastan entre un 4% y un 5% (1) más en sus mascotas cada año, al tratarlos como miembros de la familia. Ahora bien, si un inversor desea invertir en esta tendencia a través de una compañía de mayor tamaño, tendría que hacerlo a través de empresas como Nestlé, donde la comida para mascotas solo representa en torno al 10% de sus ingresos.

¿Qué tipo de compañías busca?

La sencillez es la clave. Cuando una compañía presenta una ventaja competitiva robusta y sostenible, puede cosechar una rentabilidad sobre el capital invertido superior a su coste de capital durante mucho tiempo. A título de ejemplo, si fuéramos los propietarios de la única panadería en una ciudad, no tendríamos competidores y podríamos cobrar lo que quisiéramos por una barra de pan. No obstante, en la realidad, existen muchos panaderos y reducidas barreras de entrada en el sector panadero, por lo que las ventajas competitivas son inexistentes y el precio del pan es bajo.

El mismo principio aplicamos a las compañías que nos gustan. Si identificamos una firma con una ventaja competitiva sostenible, esta podría multiplicar sus rentabilidades año tras año por encima del coste de capital. He ahí donde encontramos alfa.

¿Cómo evalúa si la ventaja competitiva de una compañía es sostenible?

Evaluamos las características fundamentales de un negocio y tratamos de identificar los factores que le permitirán mantener una rentabilidad por encima de su coste de capital a largo plazo. Para lograr entender el origen de la ventaja competitiva de una compañía, recurrimos a las cinco fuerzas de Porter, un conjunto de herramientas de evaluación de las fuerzas competitivas.

Trex, una compañía que fabrica terrazas de materiales compuestos (una mezcla de plástico y madera) constituye un buen ejemplo de una empresa con una sólida ventaja competitiva protegida por elevadas barreras de entrada. Trex obtiene todas sus resinas plásticas en forma de gránulos, que procesa a unos cuantos kilómetros en una planta de separación de plásticos que recicla las bolsas de plástico de las principales tiendas minoristas estadounidenses. Resulta increíblemente difícil replicar este proceso a precios tan baratos como lo hace Trex y, por extensión, la fabricación de las propias terrazas. Esto ofrece a Trex una enorme ventaja de costes (a largo plazo) en un mercado de escasísimos márgenes.

¿Ha introducido algún cambio desde que asumió las riendas como gestor principal de la estrategia en abril de 2019?

La filosofía de inversión no ha cambiado, y el proceso sigue siendo el mismo. Sin duda alguna, hemos otorgado mayor relevancia a los factores ambientales, sociales y de gobierno corporativo (ASG), principalmente mediante la utilización de nuestro sistema de calificaciones de inversión responsable (IR).

Si una compañía recibe una puntuación mediocre según esos parámetros, colaboramos con nuestro equipo de IR para examinar los motivos —la IR y los factores ASG se sitúan en el centro de todas nuestras actividades. Una vez determinados los motivos, nos ponemos en contacto directo con la propia compañía para averiguar si se han abordado los asuntos en cuestión. La clave está en la comunicación o participación activa. Nos preocupan los factores ASG porque estamos convencidos de que refuerzan la competitividad a largo plazo de las compañías.

¿Cuál es su ventaja en este mercado?

En nuestra opinión, el acceso a los mercados locales y la investigación primaria resultan esenciales, ya que, dada la enorme cantidad de valores disponibles (lo que incluye un 30% de valores que no forman parte del índice de referencia), debemos filtrar unas 70-90 firmas que se ajustan a nuestra filosofía de inversión. Nuestra ventaja es que disponemos de analistas con hasta 25 años de experiencia inversora en pequeñas capitalizaciones regionales, y la misma filosofía de inversión. Contamos con equipos regionales centrados en las pequeñas empresas en Estados Unidos, Europa y el Reino Unido, así como analistas de carteras en Asia. Las mejores ideas de estos profesionales se abren camino para incorporarse en la estrategia.

¿Qué otros factores tiene en cuenta cuando gestiona la estrategia?

También preferimos mantener un valor a largo plazo. El periodo de tenencia medio es de aproximadamente dos años y medio, pero muchas compañías están presentes en la cartera durante más de cuatro o cinco años. De hecho, los valores más rentables (con diferencia) han sido aquellos que hemos mantenido durante más de cuatro años. Creemos que los valores que mantenemos en cartera durante muchos años generan más alfa. Por este motivo, tratamos de evaluar las perspectivas de una compañía en un periodo de cinco o incluso diez años. Las firmas que identificamos en 2016 están evolucionando satisfactoriamente. Las mejores podrían incluso cosechar tanto éxito y, por consiguiente, aumentar tanto su tamaño que dejarían de formar parte de nuestro universo.

Siempre me gusta comparar la construcción de carteras con la creación de un álbum de grandes éxitos. No nos cuesta encontrar oportunidades, más bien nos asaltan innumerables ideas.

Anotaciones:

(1) «Americans Spending More on Pets Than Ever Before: $72 Billion», American Pet Products Association, 21 de marzo de 2019

Información importante:

Información importante: Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos).

Las rentabilidades pasadas no son indicativas de los resultados futuros. Su capital está sujeto a riesgos. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. Este documento no constituye asesoramiento sobre inversiones de tipo jurídico, fiscal o contable. Se recomienda a los inversores que consulten a sus propios asesores profesionales sobre cuestiones relacionadas con las inversiones o de tipo jurídico, fiscal o contable por lo que respecta a la inversión con Columbia Threadneedle Investments. El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones formuladas en el presente documento son válidas en la fecha de publicación, pueden sufrir cambios sin previo aviso y no deben ser consideradas como asesoramiento de inversión. Este documento incluye declaraciones sobre perspectivas futuras, incluidas previsiones de las condiciones financieras y económicas futuras. Ni Columbia Threadneedle Investments ni sus consejeros, directivos o empleados ofrecen garantía alguna de que dichas declaraciones sobre perspectivas futuras vayan a resultar acertadas. La información obtenida de fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. Publicado por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación. Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información.

Pixabay CC0 Public Domain. AllianzGI recibe la máxima calificación por parte de los Principios de Inversión Responsable

Allianz Global Investors recibe la calificación A+ por parte de la Asociación Principios para la Inversión Responsable (PRI) por su enfoque general en estrategia ESG y buen gobierno corporativo, por cuarto año consecutivo. Esta categoría engloba las políticas, objetivos y membresías en organizaciones ESG de Allianz GI y considera cómo la empresa promueve interna y externamente los esfuerzos en esta área.

“La inversión sostenible es una parte integral de nuestra propuesta de valor y oferta de productos en AllianzGI, y nuestras credenciales ESG se remontan a hace dos décadas. Estos resultados reflejan cuán comprometidos estamos con impulsar el rendimiento de los productos a través de nuestro enfoque de inversión sostenible, fomentando constantemente la evolución de nuestra oferta y fortaleciendo nuestro enfoque de gestión activa para garantizar que satisfaga las necesidades de nuestros clientes y den respuesta a problemas del mundo real”, asegura Deborah Zurkow, directora global de Inversiones en Allianz GI.

En total, Allianz GI ha logrado la calificación A +, la más alta posible, en cinco categorías: Strategy & Governance, Listed Equity –Incorporation, Infrastructure Equity y, por primera vez, Listed Equity – Active Ownership y Fixed Income – Corporate Non-Financial.

En sus informes individuales de evaluación anual, la Asociación PRI analiza cómo progresan los signatarios en la incorporación de factores ESG en sus decisiones de inversión. Además, con estos informes la asociación proporciona información adicional para apoyar el desarrollo continuo de sus credenciales ESG.

Allianz Global Investors es signatario de los PRI desde 2007. Además, la entidad cuenta con más de 2.700 firmantes que representan aproximadamente 100 billones de dólares, según datos de la firma. Asimismo, la entidad ha sido preseleccionada para los premios PRI de este año en la categoría Iniciativa de impacto en el mundo real del año, por su trabajo innovador en finanzas combinadas.

Foto cedida. “Amtrak Joe” y la cuestión medioambiental

El proyecto de ley sobre el clima de EE.UU. constituye un paso importante hacia la consecución de los objetivos de calentamiento global. Garantiza años de apoyo a tecnologías verdes: eólica, solar, de hidrógeno, de captura y almacenamiento de carbono, de aparatos y calefacción más eficientes y de vehículos eléctricos, entre otras, que beneficiarán a los inversores en clima. Si bien la legislación no es perfecta y contiene notables concesiones, y aunque serán necesarias muchas otras medidas, es un paso decisivo en la dirección correcta y una indicación del viento de cola estructural para las tecnologías del clima.

Un fuerte respaldo a los inversores en clima

El 16 de agosto, el presidente de EE.UU., Joe Biden, firmó su proyecto de ley sobre el clima y fiscal. La ley sobre reducción de la inflación (Inflation Reduction Act o IRA) es un paso importante que garantiza un apoyo crucial a las tecnologías verdes.

Se espera que la Ley recaude 737.000 millones de dólares, 369 de los cuales se dedicarán a programas climáticos y energéticos en los próximos 10 años. Se concederán créditos fiscales para energía solar y eólica y se introducirán otros nuevos para energía nuclear, almacenamiento de energía e hidrógeno. También se contemplan créditos fiscales para la adquisición de vehículos eléctricos, lo que favorecerá las soluciones de energía ecológica.

En cuanto a la energía eólica, el crédito fiscal se incrementará de 15 dólares por MWh a 25 dólares y se aplicará a proyectos iniciados hasta 2026. En proyectos solares, se introducirá un crédito fiscal de 25 dólares por MWh con 10 años de vigencia, algo especialmente reseñable porque constituye un compromiso a largo plazo que es especialmente importante para la construcción de proyectos solares a gran escala. La energía solar también verá incrementado su crédito fiscal por inversión del 25% al 30%.

En energía nuclear, se asignarán nuevos créditos fiscales que se activarán cuando los precios de la electricidad desciendan por debajo de un umbral especificado. Aunque no es aplicable a los precios actuales, sin duda reduce el perfil de riesgo de los proyectos y garantiza una mayor certeza de los flujos de caja.

El “hidrógeno verde” (hidrógeno generado por energía solar o eólica) podrá competir con el “hidrógeno gris” (hidrógeno generado por gas) en términos de precios gracias al crédito de 3 dólares/kg para generación con cero emisiones de carbono. En hidrógeno con producción de carbono, hay una escala de subvenciones gradual basada en el nivel de emisiones.

El almacenamiento de energía recibirá un nuevo crédito fiscal por inversión en almacenamiento individual. Quienes compren vehículos eléctricos nuevos podrán recibir 7.500 dólares en créditos fiscales, lo que constituye un considerable incentivo.

Todas estas medidas son una buena noticia para los inversores en clima. La legislación tendrá un efecto directo en varias de las inversiones de Fidelity International, como turbinas eólicas, paneles solares, transmisión de electricidad, baterías y captura y almacenamiento de carbono. El crecimiento de estas tecnologías también generará un círculo virtuoso que hará aumentar la escala y la actividad de I+D, lo que dará lugar a soluciones aún mejores y más competitivas y fomentará la demanda. Dicho todo esto, la legislación adolece de algunos defectos.

Más de lo mismo, por favor

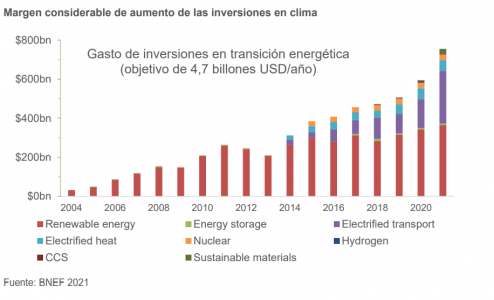

La atención a las cuestiones climáticas prestada por el proyecto de ley es significativa pero insuficiente. A escala mundial, hay que dedicar 4,7 billones de dólares al año en los próximos 28 años para cumplir los objetivos climáticos de 2050. Teniendo en cuenta la actividad económica de EE.UU. según su cuota del PIB global, el país tendría que invertir algo más de 1 billón de dólares anuales para abordar adecuadamente el cambio climático.

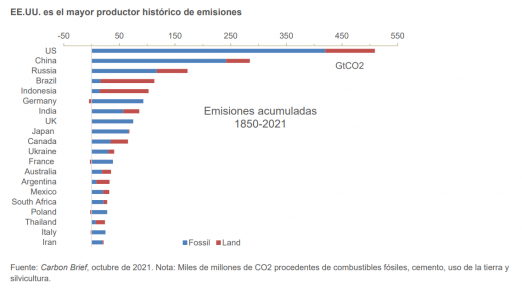

Esto supone que el gasto total en clima (369.000 dólares) de la Ley, calculado en base anual, no es más que una fracción del gasto necesario. Si nos atenemos al principio del Acuerdo de París, según el cual los países más ricos deben contribuir en mayor medida porque sus medios financieros son mayores y son responsables de emisiones históricamente más altas, EE.UU. tiene que hacer más. Desde luego, no todo el gasto en cuestiones climáticas ha de proceder de subvenciones públicas; el sector privado también debe poner de su parte. Sin embargo, la escala del proyecto de ley no va a ser suficiente para que cumplamos nuestros objetivos de 2050.

Según Bloomberg NEF, el año pasado China dedicó 297.000 millones de dólares de gasto a la transición energética y los países miembros de la UE emplearon un total de155.000 millones. El “Acuerdo Ecológico” estadounidense de 2 billones de dólares, aprobado en 2020, distribuirá un 30% del presupuesto (612.000 millones de dólares) en el periodo 2021-2027 y no incluye inversiones y subvenciones individuales de los estados miembros. EE.UU. todavía tiene que hacer más, y creemos que hay muchas probabilidades de que lo haga.

Confusión política

Una de las omisiones más significativas del proyecto de ley se refiere a los precios del carbono. Un impuesto al carbono es un primer paso lógico para combatir las emisiones, ya que establece un precio para el dióxido de carbono y transfiere la carga de las emisiones de gases de efecto invernadero a sus responsables, que son quienes pueden evitarlas.

Otro de los puntos flacos de la Ley es que, para hacerse acreedor de la subvención a vehículos de batería, los materiales de las baterías deben proceder de países que tengan acuerdos de libre comercio con EE.UU. Esta condición diluirá el efecto de la política.

No es el momento de cantar victoria

El proyecto de ley sobre el clima es un logro; es justo reconocer que representa un gran paso adelante de la mayor economía del mundo hacia la consecución de los objetivos climáticos. También imprime un impulso sustancial de varios años a una serie de tecnologías del clima que podría generar un ciclo positivo de desarrollo, menores costes y mayor demanda. Sin embargo, la política es solo un paso en el contexto de una batalla climática más amplia. La actividad política está llena de recovecos, pero las autoridades del mundo ya están empezando a respaldar los discursos con actuaciones. La tendencia es muy positiva y apunta a un incremento de la frecuencia y el alcance de las políticas climáticas.

Pixabay CC0 Public Domain. Portobello Capital estrena estrategia y adquiere el 35% de AGQ Labs

Portobello Capital, a través del fondo Portobello Structured Partnerships Fund I, adquiere una participación del 35% en los laboratorios AGQ Technological Corporate, S.L., grupo especializado en la toma de muestras, análisis físicos, químicos, microbiológicos y biotecnológicos. El restante 65% permanecerá en manos de los fundadores entre los que se encuentra el actual presidente de la compañía, Estanislao Martínez.

Se trata de la primera operación del nuevo fondo, Portobello Structured Partnerships Fund I, cuyo objetivo de inversión es “aportar soluciones de capital flexible a empresas y empresarios del middle market en España y resto de Europa, sin tomar el control de la compañía”, explican desde la firma.

Este nuevo vehículo se caracteriza, según afirman desde Portobello, por ofrecer una amplia flexibilidad para estructurar la inversión según cada situación: posiciones minoritarias en capital, préstamos participativos, capital preferente, instrumentos convertibles y otros instrumentos o combinaciones de ellos. Así como aportar capital para compañías con planes de crecimiento en situaciones específicas como sucesiones familiares, cambios accionariales, o que buscan soluciones alternativas a endeudarse. El fondo también ofrece soporte para cada compañía con el objetivo de contribuir a su crecimiento y a la creación de valor, manteniendo una fuerte alineación accionarial y temporal con los socios y empresarios.

AGQ Labs es una empresa fundada en 1993, con sede en Sevilla y gran vocación internacional. La compañía está especializada en la prestación de servicios de laboratorio de tests químicos, ensayos avanzados y servicios químicos especializados para clientes dentro de los sectores alimentario, agronómico, medioambiental, minero y de salud y seguridad.

“La inversión en AGQ tiene como objeto apoyar y fomentar el desarrollo empresarial y comercial de uno de los más reconocidos laboratorios de nuestro país que es a la vez uno de los grandes impulsores y referentes de la I+D+i española en el mundo”, añade Carlos Dolz, socio de Portobello Capital.

AGQ Labs gestiona 11 laboratorios y 10 centros de operaciones en Europa, África, Latinoamérica y Norte América y cuenta con una plantilla de cerca de 800 empleados. La empresa está presente en más de 20 países de todo el mundo a través de una extensa red comercial. Es uno de los centros de tecnología analítica más consolidados en los sectores en los que opera y con una gama líder de análisis disponibles. Su labor se centra en ofrecer análisis técnicos y ensayos avanzados que resultan críticos para sus clientes y los consumidores.

“La entrada de Portobello Capital en AGQ Labs cimentará la posición de nuestra compañía como uno de los laboratorios-centros tecnológicos líderes, además de impulsar un crecimiento empresarial sólido que se traducirá en un aumento de nuestra presencia en nuevos mercados internacionales”, asegura Estanislao Martínez, presidente de AGQ.

Además, en 2019 obtuvo unos ingresos proforma cercanos a los 50 millones de euros, lo que representa un crecimiento orgánico anual en los últimos cuatro años de alrededor del 15%, y un margen EBITDA proforma superior al 25%, según datos de la entidad.

“Desde Portobello vamos a ofrecer el máximo apoyo en la siguiente etapa de crecimiento de AGQ. La flexibilidad y enfoque a medida de Portobello Structured Partnerships ha permitido crear una alianza singular que posiciona a la compañía firmemente hacia el futuro” añade Víctor Virós, Principal de Portobello Capital.

Las previsiones de crecimiento futuro en la industria donde opera AGQ Labs son, según Portobello, muy favorables debido, entre otras causas, al aumento de los requisitos regulatorios de control alimentario, medioambiental y de consumo, las crecientes expectativas de los clientes en torno al origen, la seguridad y la calidad de los alimentos y otros productos, y la continuada tendencia a externalización en la industria.