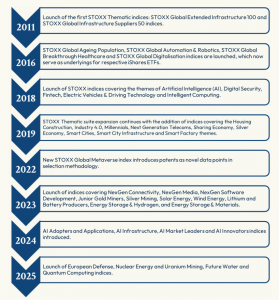

Este año, STOXX celebra el 15.º aniversario de su conjunto de índices temáticos, que ha crecido a la par del continuo impulso de los inversores por aprovechar las megadendencias a largo plazo que dan forma al mundo moderno. El aniversario coincide con la entrada de casi 62.000 millones de euros en ETF temáticos a nivel mundial en 2025, más de once veces la cantidad del año anterior. La inversión temática se ha consolidado dentro de la asignación de activos como una propuesta atractiva de renta variable a largo plazo.

STOXX presentó su primer índice temático en mayo de 2011, dando inicio a una gama que ahora comprende más de 70 índices. Estos índices se centran en los beneficiarios de las fuerzas transformadoras que dan forma a las sociedades, las empresas y la economía, creando oportunidades históricas para los inversores. Los índices se agrupan en tres grandes megadendencias: el medio ambiente, la tecnología del futuro y la sociodemografía.

Enfoques de selección basados en ingresos y patentes

Actualmente, los índices temáticos de STOXX emplean principalmente dos metodologías distintas para la selección de acciones: las basadas en los ingresos de las empresas y las que hacen un seguimiento de la propiedad intelectual (patentes).

Los índices temáticos basados en ingresos utilizan el conjunto de datos FactSet Revere Business Industry Classification System (RBICS), cuya clasificación sectorial e industrial, altamente detallada y precisa, permite un desglose exhaustivo de las fuentes de ingresos de las empresas, lo que ayuda a identificar y seleccionar negocios con una exposición sustancial a temas específicos.

Por otro lado, la inversión temática basada en patentes es una estrategia prospectiva que se centra en identificar empresas a la vanguardia de la innovación. Mediante el análisis de la actividad de patentes en colaboración con EconSight, es posible obtener información anticipada sobre tecnologías emergentes y tendencias disruptivas, e identificar aquellas empresas que probablemente desempeñarán un papel clave en ellas en los próximos años.

Inversión temática en 2026

Lejos de desacelerarse, las tecnologías en constante avance y las fuerzas disruptivas siguen acelerándose en un contexto de innovación y transformación social. El resultado es una nueva ola de temas de inversión que captan la atención de los inversores por su potencial para ofrecer una relación riesgo-rentabilidad superior o diferenciada. Entre los temas que han surgido más recientemente se encuentran la inteligencia artificial, la defensa europea y la computación cuántica.

Enfoque colaborativo

STOXX se ha consolidado como el proveedor líder de índices para estrategias temáticas en Europa, gracias a su amplia experiencia, su gran capacidad de personalización, la disponibilidad de datos sólidos y su enfoque colaborativo en el diseño de índices con sus clientes. Esta colaboración abarca todo el proceso, desde la concepción del concepto hasta la construcción del índice y el lanzamiento del producto, ofreciendo soluciones rápidas y adaptadas a las necesidades de nuestros clientes.

El próximo domingo 10 de mayo de 2026, el Club de Golf del RACE acogerá el V Torneo de Golf Solidario a beneficio de la Asociación AMC – Artrogriposis Múltiple Congénita – España. Esta iniciativa tiene como objetivo mejorar la calidad de vida de las personas afectadas por esta enfermedad rara de origen neuromuscular.

En su última edición, la recaudación permitió financiar 300 sesiones de terapia y productos de ortopedia, fundamentales para fomentar la autonomía e inclusión de los pacientes.

Qué es la artrogriposis y por qué es importante ayudar

La Artrogriposis Múltiple Congénita es un trastorno que provoca rigidez articular y limitaciones motoras desde el nacimiento. Ante esta realidad, la asociación AMC —declarada de utilidad pública y reconocida con el sello de confianza de la Fundación Lealtad— lleva más de una década trabajando para impulsar la investigación, financiar terapias esenciales (fisioterapia, logopedia, terapia ocupacional) y facilitar material ortoprotésico no cubierto por la sanidad pública.

Deporte, competición y solidaridad

El torneo se disputará bajo la modalidad Stableford individual, con premios para distintas categorías de caballeros y damas.

Durante la jornada, los participantes disfrutarán de regalos de bienvenida, avituallamiento con fruta, bebidas y barritas energéticas, una rifa solidaria con productos de empresas colaboradoras y un quiosco de Rodilla con sus conocidos sándwiches.

“Cada golpe en este torneo suma. Es una forma de disfrutar del golf mientras impulsamos oportunidades y mejoramos la calidad de vida de quienes conviven con la artrogriposis”, afirma Cristina Villoda, presidenta de AMC España.

Las preinscripciones se abrirán el 30 de abril de 2026 y podrán realizarse por teléfono (916 589 121 / 916 589 148) o vía WhatsApp en el 648 78 66 06. El coste será de 45 € para socios del club y 80 € para no socios.

Para quienes no puedan asistir, la Asociación AMC ha habilitado la “Fila Cero”, un canal de donación que permite seguir contribuyendo a esta causa y apoyar la financiación de terapias esenciales.

Gracias a iniciativas como este torneo, la Asociación AMC puede continuar ofreciendo apoyo directo a pacientes y familias, cubriendo necesidades que el sistema público no alcanza y generando oportunidades reales de mejora en la calidad de vida.

Foto cedidaMiguel Ángel Melero y Cristina Camarero.

Ontier anuncia la incorporación de Miguel Ángel Melero Bowen como socio del área Mercantil, en el marco de su proceso de crecimiento y con el objetivo de reforzar su capacidad en operaciones de alta complejidad en un entorno de creciente sofisticación del mercado.

La llegada de Melero se enmarca en una estrategia de consolidación internacional del área mercantil, posicionada como uno de los principales vectores de crecimiento de la firma. Este movimiento refuerza su apuesta por ofrecer un asesoramiento cada vez más integral y especializado.

Con más de 30 años de experiencia, Miguel Ángel Melero Bowen está especializado en fusiones y adquisiciones (M&A), mercados de capitales, financiación y derecho societario. A lo largo de su trayectoria ha asesorado a compañías nacionales e internacionales en operaciones complejas, especialmente en sectores regulados como energía, telecomunicaciones, seguros e inmobiliario. En los últimos años ha centrado su actividad en el ámbito del Distressed M&A, participando en algunos de los procesos de reestructuración más relevantes, como los de Celsa Group, Telepizza o Grupo Rator.

“Me incorporo a Ontier en un momento especialmente interesante para el mercado, en el que las operaciones exigen cada vez más una visión integral que combine lo jurídico con lo estratégico. El proyecto de la firma, su enfoque internacional y su modelo de trabajo han sido decisivos para dar este paso”, señala Miguel Ángel Melero Bowen.

Su perfil combina una sólida práctica transaccional con experiencia en gobierno corporativo y cumplimiento, tras haber sido secretario general jurídico y del consejo de administración de Quabit Inmobiliaria hasta su fusión con Neinor Homes. Previamente, fue socio de Corporate/M&A en Cuatrecasas durante más de catorce años, liderando además sus oficinas de Nueva York y Casablanca.

Este refuerzo se produce en un contexto en el que las operaciones requieren una mayor integración de capacidades legales, regulatorias, financieras y estratégicas, lo que ha llevado a la firma a apostar por un modelo de equipo altamente cualificado y complementario.

En palabras de Cristina Camarero, socia directora de Ontier España: “Estamos viendo un mercado en el que las operaciones son más sofisticadas, con mayor componente regulatorio y una creciente dimensión internacional. Contar con un equipo como el que hemos consolidado en Mercantil con Víctor Artola, Pablo Enrile, Rafael Alonso o Francisco Fenoy, junto con el valor añadido que aporta la incorporación de Miguel Ángel, nos permite ofrecer un asesoramiento diferencial”.

Por su parte, Víctor Artola y Francisco Fenoy, socios del área Mercantil, destacan: “La incorporación de Miguel Ángel refuerza de manera muy relevante nuestra práctica en operaciones complejas. Su experiencia, especialmente en entornos regulados y con alto componente estratégico, encaja plenamente con la evolución del mercado y con la ambición de Ontier de seguir consolidando un equipo altamente especializado y con capacidad para liderar operaciones en distintas jurisdicciones”.

Pontevedra acoge los días 15 y 16 de mayo de 2026 el XI Foro Internacional de Educación Financiera de Calidad, el encuentro anual que reúne a profesionales, instituciones y ciudadanos para reflexionar sobre cómo mejorar la vida económica de las personas mediante un enfoque ético, riguroso y basado en normas técnicas internacionales.

El Foro, considerado un referente global en educación financiera, busca consolidar esta disciplina como un proceso profesional estructurado, fundamentado en estándares como la ISO 22222 de planificación financiera personal y la UNI 11402 de educación financiera para ciudadanos. Según los organizadores, aplicar estas normas permite garantizar la calidad, la transparencia y la profesionalidad de los programas educativos, así como acompañar a las personas en decisiones que afectan directamente a su bienestar presente y futuro.

Durante la jornada profesional del viernes 15, el programa se centrará en la actualización técnica de los educadores financieros, con sesiones sobre marketing y comunicación para conectar con la ciudadanía, planificación fiscal y financiación pública para autónomos. Por su parte, la jornada abierta del sábado 16, ofrecerá mesas redondas sobre educación financiera en universidades, sobreendeudamiento y bienestar corporativo, incluyendo la experiencia de empresas participantes en programas piloto.

El Foro está dirigido a educadores financieros, planificadores, asesores, instituciones, centros educativos, empresas, autónomos y ciudadanos interesados en gestionar sus finanzas con criterio y acompañamiento profesional. En ediciones anteriores, el evento ha logrado reunir a más de 2.750 asistentes presenciales y alcanzar más de 52.000 impactos en redes sociales, consolidándose como un espacio de referencia internacional.

Pontevedra no solo sirve como sede del evento, sino que simboliza los valores que promueve la educación financiera de calidad: planificación, orden y responsabilidad. Celebrar el Foro en la ciudad refuerza el mensaje de que una buena planificación puede transformar realidades, tanto a nivel urbano como personal.

Entre los ponentes destacados de esta edición figuran Mariapia Cassinari, Auditora de normas ISO; Caterina Ruzza, presidenta del comité de Educación Financiera de Calidad de la AEPF; Carlos Díaz, profesor titular de Economía Financiera y Educador Financiero Personal; y José Antonio Pérez Crujeiras, director territorial de Galicia en Alkora Correduría de Seguros.

El XI Foro Internacional de Educación Financiera de Calidad continúa consolidando un ecosistema profesional en expansión, con auditores externos de calidad, programas estructurados para familias y empresas, y presencia internacional en países como Italia, Portugal y Latinoamérica.

Las principales gestoras españolas arrancaron el año con una apuesta clara por el asesoramiento financiero y la cercanía con el cliente, ofreciéndole sus soluciones más conservadoras pero también aquellas de mayor valor añadido y con mayor componente de riesgo, en forma de fondos perfilados, gestión discrecional de carteras, vehículos temáticos o de renta variable diversificada, soluciones de asset allocation… y vehículos de activos alternativos, que también aparecen en la oferta de las entidades.

De cara a este año, y como se viene ya observando en estos últimos meses, estas soluciones tienen un hueco en la estrategia de las principales entidades, que afinan sus planes para hacerlos cada vez más accesibles, tanto en las versiones líquidas como ilíquidas. Los expertos hacen hincapié en la necesidad de contar con soluciones bien diversificadas, con una adecuada monitorización de los riesgos y con enfoque en la selección, la gobernanza y la transparencia, y confiesan que seguirán lanzando nuevos vehículos. Por ejemplo, Ibercaja Gestión explica que ha llegado el momento de lanzar su primer fondo de capital riesgo mientras BBVA AM comercializa ya un FIL multiestrategia en alianza con la gestora Partners Group. Nos lo cuentan a continuación.

Ana Martín de Santa Olalla, directora general de CaixaBank AM

«Sin duda, los activos alternativos tienen un valor, como clase de activo, para nuestros clientes. Su menor correlación con los demás activos de una cartera y su propio enfoque de largo plazo, los hace necesarios en una cartera de largo plazo», explican en la gestora.

Al ser un activo donde el riesgo específico es mayor, cobra importancia tener soluciones bien diversificadas y con una adecuada monitorización de sus riesgos intrínsecos. «Seguiremos completando la gama con nuevas soluciones», añaden.

Belén Blanco, CEO de BBVA Asset Management

De cara a este año tienen, por una parte, una estrategia continuista de seguir incorporando los mejores fondos de mercados alternativos dentro de sus carteras de gestión institucionales y, por otra, seguir avanzando -junto con la banca privada- en enriquecer las soluciones en mercados privados para clientes de alto valor, dice Blanco.

«En este sentido, probablemente lancemos algún fondo de fondos adicional que complete la oferta actual». Recientemente han arrancado con la comercialización del fondo BBVA Open to Partners Mercados Privados IX, FIL. «Este fondo, aprobado por CNMV a finales del 2025 es una alianza con la gestora Partners Group, líder en este tipo de soluciones, que nos permite poner en mercado una solución innovadora en España, por ser un FIL multiestrategia, perpetuo y con ventanas de liquidez. Se trata de una solución que aporta las ventajas de un fondo alternativo invertido desde el inicio y nos dota, al tiempo, de una gran flexibilidad en la gestión del catálogo de mercados privados, pues tendremos así siempre un fondo disponible y de gran calidad para los clientes que quieran incorporar, modular o diversificar su inversión en este tipo de estrategias», afirma.

Arantxa López Chicote, directora de Producto, Inteligencia de Mercado y Digital en Santander Asset Management España

«Claramente, los alternativos tienen hueco en nuestra estrategia», comenta López Chicote. Los activos alternativos, especialmente private equity, private debt, infraestructuras o real assets, dice, seguirán ganando peso en las carteras, siempre desde un enfoque prudente y adaptado al perfil del inversor.

«En Santander AM vemos los activos alternativos como una herramienta estructural de diversificación y generación de retornos ajustados al riesgo, especialmente en horizontes de medio y largo plazo. Nuestra estrategia pasa por facilitar el acceso a este tipo de activos a través de vehículos bien estructurados, con un fuerte énfasis en la selección, la gobernanza y la transparencia«.

Luis Ussía, presidente y consejero delegado de Mutuactivos

«Los activos alternativos tienen un hueco claro en nuestra estrategia de cara a 2026», afirma. Más allá de seguir impulsando los productos tradicionales, «queremos acompañar al cliente con una propuesta integral en la que también encajan alternativas que aporten diversificación, descorrelación con los mercados tradicionales y soluciones a necesidades concretas».

Miguel López, director de Negocio de Ibercaja Gestión

En un entorno global marcado por ciclos económicos divergentes y distintos caminos de política monetaria, en el que los inversores en renta fija se enfrentan a un entorno más discreto que en años anteriores, y los mercados de renta variable presentan niveles exigentes de valoración, «pensamos que ha llegado el momento de lanzar nuestro primer fondo de capital riesgo».

Con este lanzamiento, queremos completar nuestra propuesta de valor a nuestros clientes de banca privada, en un entorno de mercado donde tenemos que sofisticar las soluciones para que nuestros clientes sigan disfrutando de las excelentes rentabilidades que hemos tenido en los últimos años, explica a Funds Society.

Quien lo trate como papelería pagará un alto precio en distribución y supervisión.

La CNMV ha hecho públicas las respuestas recibidas a la consulta previa sobre el proyecto de Guía Técnica de control interno en las gestoras de vehículos cerrados (la “Guía”). Hoy no hay Guía, ni un borrador articulado, sino un conjunto de contestaciones a preguntas formuladas para delimitar problemas, objetivos y criterios antes de redactar el texto final. Esa diferencia importa, porque el sector tiende a leer cualquier consulta como borrador implícito y, en esta ocasión, no lo es.

Aun así, la publicidad de las respuestas tiene un efecto inmediato. El sector ha dejado por escrito, y a la vista de todos, qué entiende por control interno, dónde identifica incertidumbres y qué límites considera razonables para la Guía. A partir de ahora, el mercado puede comparar enfoques, detectar diferencias de planteamiento y anticipar qué cuestiones concentran más sensibilidad antes de la publicación de la Guía definitiva.

En este tablero aparece una pieza institucional que no conviene obviar. Entre las respuestas publicadas figura la del Comité Consultivo de la CNMV. Su criterio no debe presentarse como anticipo automático del estándar supervisor, pero sí constituye una señal cualificada sobre los ejes que una Guíarazonablemente coherente con el marco vigente tenderá a priorizar, especialmente en un sector compuesto en gran medida por gestoras pequeñas y medianas.

El Comité pone el acento en tres ideas que, a efectos prácticos, sirven para anticipar el tipo de redacción y de expectativas que pueden consolidarse. Primera, sujeción estricta al marco normativo. Segunda, proporcionalidad real y explícita. Tercera, adaptación a la operativa específica de los vehículos cerrados, evitando traslaciones mecánicas de modelos concebidos para otras categorías de entidad. Estas tres) ideas no son un “resultado”, pero sí un criterio de lectura útil para interpretar la futura Guía cuando se publique.

Por eso el consenso inicial del sector es, en realidad, solo el punto de partida. La conveniencia de una Guía es compartida, ya que puede aportar previsibilidad, homogeneizar expectativas y reforzar la protección del inversor. El debate relevante comienza cuando se pasa del por qué al cómo, porque es en el diseño operativo donde se determinará el grado de exigencia efectiva y la forma en que se aplicará el principio de proporcionalidad.

La cuestión que aparece con más persistencia es clara. La Guía no debería introducir obligaciones materiales nuevas más allá de las previstas en la normativa aplicable. Ese planteamiento, que también defendimos desde KPMG Abogados, se alinea con el énfasis institucional en preservar la naturaleza de guía técnica como instrumento de criterios interpretativos y buenas prácticas. Desde la óptica del lector, el punto práctico es este. Si el documento final incluye recomendaciones, ejemplos o esquemas, la clave será distinguir qué se formula como expectativa de mínimos, qué se presenta como buena práctica y qué queda como opción sujeta a proporcionalidad.

El siguiente eje donde conviene poner el foco es en la proporcionalidad. Se acepta un ámbito general, modulando exigencias por tamaño, complejidad y perfil inversor, y el debate está en su parametrización. Las respuestas del sector sugieren tres vías no excluyentes. Un enfoque multifactorial, referencias cuantitativas como herramientas de graduación y un núcleo mínimo común aplicable a toda SGEIC. En términos de lectura prospectiva, la futura Guía tenderá previsiblemente a combinar un “mínimo común” con criterios de graduación, y a exigir que la proporcionalidad esté justificada de forma trazable, aunque el grado de detalle quede por ver.

En gobernanza, el punto más sensible es la supervisión del control interno desde el órgano de administración y, en particular, la posible conveniencia de contar con un miembro sin funciones ejecutivas potencialmente conflictuadas. Las respuestas reflejan divergencia, lo que sugiere que la Guía podría optar por formularlo como buena práctica o como expectativa condicionada por tamaño y complejidad, más que como requisito uniforme. Para el lector, lo relevante es que el texto final probablemente enfatice la responsabilidad del órgano de administración en términos de supervisión efectiva, acceso de las funciones de control a la dirección y evidencias de seguimiento.

Ese enfoque se proyecta sobre la organización de las funciones de riesgos y cumplimiento. Las respuestas admiten que la integración de funciones puede ser razonable en entidades pequeñas o con menor complejidad, siempre que se preserven cualificación, independencia funcional y reporting efectivo al órgano de administración. El foco aquí, más que en el organigrama, tenderá a estar en la separación funcional respecto de la toma de decisiones de inversión, en la trazabilidad de controles y en la evidencia de escalado y corrección cuando se detecten incidencias.

Con políticas y procedimientos ocurre algo similar. Existe un amplio acuerdo en que una relación orientativa de políticas y pautas sería útil, siempre que no se convierta en una lista cerrada que induzca a un cumplimiento mecánico. Por tanto, el lector debería anticipar que la futura Guía será más útil si define objetivos de control, documentación mínima y ejemplos de evidencias, dejando margen de adaptación. Desde KPMG Abogados también hemos defendido evitar un enfoque excesivamente prescriptivo y priorizar la evidencia del control sobre la mera acumulación documental.

En conflictos de interés, el diagnóstico es universal y la diferencia está en la ejecución. No hay SGEIC sin conflictos. Lo que separa enfoques robustos de enfoques frágiles es la calidad del proceso, identificación, decisión, mitigación y documentación, con transparencia cuando proceda. La futura Guía, previsiblemente, dedicará atención a este punto, porque es un área donde confluyen protección del inversor y expectativas supervisoras de consistencia y trazabilidad.

Las respuestas ya han fijado argumentos y el Comité Consultivo ha delimitado el marco de lo defendible. No sabemos qué dirá la Guía. Sí sabemos qué cuestiones difícilmente podrá ignorar.

Tribuna dePilar Galán, socia responsable del sector de AM&W y de FS Legal en KPMG Abogados y Leovigildo Domene, socio de FS Legal KPMG Abogados.

Foto cedidaAlfonso Gómez, CEO de HSBC Swiss Private Bank.

HSBC ha anunciado el nombramiento de Alfonso Gómez como CEO de HSBC Swiss Private Bank y Country Head de HSBC Suiza, con efecto a partir del 27 de abril de 2026. Gómez sucede a Daniel Calado, quien ocupó el cargo con éxito de forma interina, y que retomará su puesto como Director Financiero de HSBC Private Bank Suiza y EMEA, y miembro del comité ejecutivo.

“Estamos encantados de dar la bienvenida a Alfonso, cuya amplia experiencia en Suiza, sólido historial de liderazgo y compromiso con la excelencia en el servicio al cliente le posicionan idealmente para liderar nuestra Banca Privada en Suiza, una parte integral y estratégicamente importante de nuestra franquicia global”, ha destacado Ida Liu, CEO de HSBC Private Bank.

Según destaca la entidad, Gómez aporta más de 30 años de experiencia en gestión patrimonial suiza e internacional, más recientemente como CEO de BBVA Suiza, cargo que ocupó durante más de 12 años. Ha trabajado en Nueva York, Londres, Madrid y Zúrich, habiendo desempeñado diversos puestos de liderazgo en BBVA, incluyendo Director de Banca Privada Global, Responsable de Banca Privada para BBVA España y Portugal, y Country Manager de BBVA Reino Unido, así como funciones senior en banca corporativa y financiación del comercio. Alfonso estará basado en Ginebra y reportará a Ida Liu, CEO de HSBC Private Bank.

Suiza, un mercado clave

Para Yannick Haussman, presidente del Consejo de HSBC Swiss Private Bank, bajo el liderazgo experto de Alfonso, espera que la Banca Privada en Suiza continúe aprovechando el modelo de negocio globalmente conectado y diversificado de HSBC. “Todo ello en beneficio de nuestros clientes, atendiendo las necesidades de banca privada de emprendedores y empresarios en algunos de los mercados de riqueza de más rápido crecimiento del mundo. Aprovechamos la oportunidad para agradecer cordialmente a Daniel por su excelente liderazgo y valiosas aportaciones, que continúa desarrollando como valioso miembro de nuestro comité ejecutivo”.

La entidad recuerda que Suiza es uno de los principales centros de patrimonio de HSBC, desempeñando un papel clave en conectar a los clientes con oportunidades a nivel mundial. Con una trayectoria de más de 130 años, HSBC sigue comprometido con Suiza, atendiendo las necesidades de banca privada de emprendedores y empresarios en algunos de los mercados de riqueza de más rápido crecimiento del mundo, incluyendo Asia, Oriente Medio y el Reino Unido.

Foto cedidaÉric Bertrand, CEO de Ofi Invest Asset Management.

Ofi Invest Asset Management, filial de Ofi Invest, el cuarto mayor gestor de activos francés, ha anunciado un cambio en su gobierno corporativo: Éric Bertrand, hasta ahora director general adjunto y director de inversiones, ha sido nombrado CEO de Ofi Invest Asset Management, con efecto desde el 27 de marzo de 2026. Jean Pierre Grimaud, que ejercía como CEO de Ofi Invest y de Ofi Invest Asset Management, se dedicará en adelante plenamente a su función de CEO del grupo Ofi Invest.

Jean Pierre Grimaud, CEO de Ofi Invest, declaró: «En tres años, Ofi Invest Asset Management ha alcanzado un hito con la exitosa integración de Abeille Asset Management y posteriormente de Egamo. Este cambio de escala ha abierto nuevas oportunidades, preservando al mismo tiempo lo que nos hace únicos: la calidad de nuestro servicio y la cercanía con nuestros clientes. Ofi Invest Asset Management está ahora sólidamente posicionada en su trayectoria de crecimiento. Estoy muy satisfecho de confiar la dirección de Ofi Invest Asset Management a Éric Bertrand, con quien he trabajado estrechamente durante muchos años. A lo largo de ese tiempo, he podido apreciar su energía, su pragmatismo y su capacidad para unir a los equipos en torno a iniciativas creadoras de valor. Esta transición, preparada desde hace tiempo, es una evolución natural de nuestra estrategia. Éric ya ha desempeñado un papel clave en nuestra estructura de gobierno como Director General Adjunto. Su experiencia y visión estratégica lo convierten en la elección natural para dirigir Ofi Invest Asset Management en la consecución de sus objetivos. En cuanto a mí, me dedicaré plenamente a mis responsabilidades como director del grupo Ofi Invest».

Éric Bertrand, CEO de Ofi Invest Asset Management, afirmó: «Me complace y me honra asumir el cargo de CEO de Ofi Invest AM. Afronto esta nueva etapa con entusiasmo y determinación, continuando la trayectoria de crecimiento establecida bajo el liderazgo de Jean Pierre Grimaud y con el apoyo de nuestros accionistas. Contaré con una base sólida y con el notable trabajo realizado por todos los equipos. Los próximos años estarán marcados por profundas transformaciones – tanto geopolíticas como tecnológicas (IA, tokenización, stablecoins, entre otros), que darán lugar a nuevas necesidades y nuevas prácticas. Tras casi 10 años como director de inversiones y cinco como director general adjunto, sé cómo confiar en hombres y mujeres comprometidos y creativos que se exigen a sí mismos un alto nivel de exigencia. Su experiencia es decisiva para nuestra capacidad de ofrecer los servicios y soluciones de inversión del futuro, garantizando al mismo tiempo que estos sigan siendo sencillos y accesibles para nuestros clientes. La rapidez de ejecución, la calidad del servicio y el hecho de ir un paso por delante sin dejar de ser pragmáticos seguirán siendo, sin duda, las claves de lo que nos diferencia».

Ofi Invest Asset Management, creada el 1 de enero de 2023 a partir de la fusión de OFI AM y Abeille Asset Management (ex Aviva Investors France), gestiona actualmente 187.100 millones de euros en activos bajo gestión, de los 210.200 millones de euros en activos bajo gestión de Ofi Invest, junto con Ofi Invest Real Estate (10.200 millones de euros) y los servicios de gestión de activos privados (12.900 millones de euros) de Swen Capital Partners y Zencap Asset Management.

Los activos bajo gestión de Ofi Invest Asset Management han crecido de forma sólida desde su creación, con un aumento de casi el 20 % en tres años.

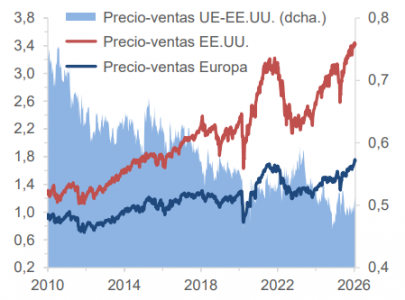

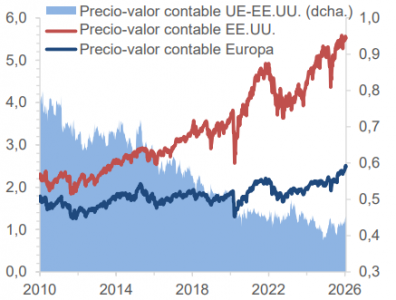

La renta variable europea presenta un descuento de cotización frente a la renta variable estadounidense que se encuentra en máximos históricos en casi todos los indicadores de valoración y sectores. Así lo creen en Fidelity International, que aunque explican que esta brecha se debe, en parte, a un menor crecimiento, a unas menores rentabilidades sobre recursos propios y al perfil sectorial de Europa, también apuntan que el tamaño del descuento actual resulta difícil de justificar echando mano únicamente de los fundamentales.

En varios grandes sectores, como los servicios financieros, la energía, los servicios públicos, la atención sanitaria y algunas áreas de la industria, las empresas europeas muestran perfiles de beneficios y rentabilidades comparables, pero cotizan con descuentos que oscilan entre el 20% y el 40% frente a sus homólogas estadounidenses. Todo ello da lugar a un mercado donde los precios descuentan grandes dosis de pesimismo, las expectativas son bajas y cada vez es más atractivo el potencial alcista que se observa con un enfoque selectivo.

Una brecha de valoración que ha empezado a ser enorme

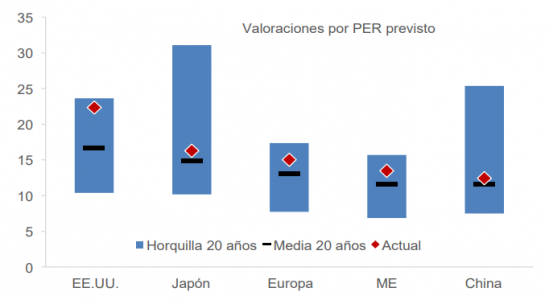

Atendiendo al PER estimado, Europa cotiza con un descuento en torno al 30%-35% frente a Estados Unidos, muy por encima de su media a largo plazo. Históricamente, las acciones europeas mostraban un descuento frente a las estadounidenses que cabía calificar de moderado. Sin embargo, esta relación se ha roto desde 2015, debido principalmente a la constante expansión de los múltiplos del mercado estadounidense, más que a un descenso sustancial de la generación de beneficios en Europa.

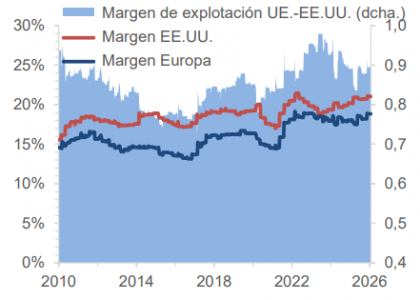

Esta divergencia es mucho más pronunciada en los indicadores de precio/ventas y precio/valor en libros. Aunque esta diferencia se explica en parte por unos márgenes y unas rentabilidades sobre recursos propios estructuralmente más bajos, los márgenes europeos no se han deteriorado con el paso del tiempo y, en algunos casos, han mejorado. Eso sugiere que la compresión de las valoraciones ha ido por delante de los cambios en los fundamentales.

Unas mayores ventas explican en parte las valoraciones estadounidenses más altas

Fuente: Fidelity International, Bloomberg, enero de 2026.

Los márgenes de las empresas europeas, al nivel de las estadounidenses

Fuente: Fidelity International, Bloomberg, enero de 2026.

El crecimiento solo explica en parte el descuento de valoración

Las mayores tasas de crecimiento de Estados Unidos han sido un motivo clave para justificar las valoraciones más altas. Desde 2015, las ventas por acción han crecido en Estados Unidos alrededor de un 5% anual, frente a un 0,5% aproximadamente en Europa. «Se trata de una diferencia significativa, pero se aplican dos importantes salvedades: la primera es que la brecha de crecimiento es, en parte, cíclica, y refleja la mayor exposición de Europa a sucesivas perturbaciones macroeconómicas. La segunda es que los diferenciales de valoración se han ampliado considerablemente más que los diferenciales de crecimiento», apuntan.

Las empresas europeas ven reducida su valoración debido, en parte, a un menor crecimiento del valor contable por acción…

Fuente: Fidelity International, Bloomberg, enero de 2026.

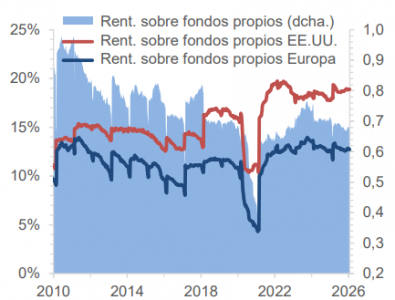

… pero debido, sobre todo, a unas rentabilidades empresariales más bajas que en EE.UU.

Fuente: Fidelity International, Bloomberg, enero de 2026.

En un contexto mundial, Estados Unidos se perfila cada vez más como la excepción en materia de valoración, mientras que Europa cotiza más cerca de Japón y los mercados emergentes. Esta comparación refuerza la idea de que la prima de Estados Unidos es un reflejo tanto de un optimismo elevado como de unos fundamentales superiores.

EE.UU. parece ser la anomalía de valoración

Fuente: Fidelity International, LSEG DataStream, índices MSCI, enero de 2026.

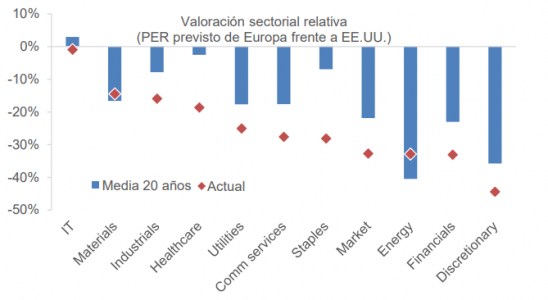

La composición sectorial no lo explica todo

La mayor exposición de Europa a los bancos, la energía y la industria ayuda a explicar unos múltiplos principales más bajos, pero no explica por qué la renta variable europea cotiza con descuento en todos los sectores. Desde una óptica histórica, las valoraciones de Europa son bajas en todo el espectro de sectores, lo que indica «una prima de riesgo generalizada, más que una debilidad de un sector concreto».

El descuento de Europa no se explica por el peso de los sectores

Fuente: Fidelity International, LSEG DataStream, índices MSCI, enero de 2026.

Servicios financieros: Los bancos europeos están mejor capitalizados, son menos complejos y son más rentables que en cualquier otro momento desde la crisis financiera mundial. Cuando se consideran las rentabilidades empresariales, los ratios precio-valor en libros tangible son, en general, comparables a los de las entidades estadounidenses, pero el persistente escepticismo de los inversores sigue lastrando las valoraciones.

Energía y servicios públicos: Las empresas energéticas europeas cotizan con un descuento en torno al 30% frente a sus homólogas estadounidenses, a pesar de presentar perfiles de beneficios y rentabilidad muy similares. Los servicios públicos muestran un patrón parecido, con descuentos de valoración entre el 20% y el 25% en negocios regulados muy similares.

Atención sanitaria: Históricamente ha cotizado a la par, pero el sector sanitario europeo cotiza ahora con un descuento que ronda el 15%, a pesar de que sus beneficios han crecido de forma similar tras la pandemia. Esa inusual brecha parece deberse en su mayor parte al sentimiento.

Industria: El sector industrial estadounidense disfruta, en general, de márgenes más altos y una mayor eficiencia en el uso del capital que Europa, pero los principales indicadores de valoración comparables enmascaran oportunidades selectivas entre los campeones industriales europeos, que ofrecen grandes ventajas derivadas de su condición de operadores dominantes y posiciones de mercado perdurables.

Los fundamentales europeos mejoran, pero las valoraciones marchan rezagadas

La valoración del mercado europeo «parece baja en términos absolutos, pero aún más cuando se compara con un mercado estadounidense que se ha beneficiado de una década de expansión de los múltiplos, una concentración de los beneficios en los titanes tecnológicos cotizados y políticas favorables». Desde una perspectiva mundial, en Fidelity International afirman que el riesgo de que se produzca una reversión a los medios afecta más a las valoraciones estadounidenses que a las europeas.

Ningún sector ilustra mejor la brecha entre percepción y realidad en Europa que el de los servicios financieros, a juicio de la firma. Durante más de una década tras la crisis financiera mundial, los bancos europeos se caracterizaron por una debilidad estructural: saldos excesivamente apalancados, activos de baja calidad, varias intervenciones de los reguladores, restricciones a los dividendos y rentabilidades sobre recursos propios crónicamente bajas.

Para muchos inversores, esta experiencia sigue definiendo el sector, «pero lo cierto es que los fundamentales han cambiado sustancialmente«. En estos momentos, los coeficientes de capital prácticamente duplican las cifras anteriores a la crisis financiera mundial, se ha reducido el riesgo en los saldos, los ratios préstamos-depósitos se han normalizado y las estructuras de costes se han racionalizado mediante cierres de sucursales y digitalización. Un aspecto crucial que apuntan desde la firma es que los beneficios ya no dependen principalmente del apalancamiento o de unas ganancias de negociación puntuales, sino de unos márgenes de intermediación estructuralmente más elevados y una eficiencia mayor operativa.

Las rentabilidades sobre recursos propios tangibles de los grandes bancos europeos se mueven ahora en cotas similares a las del conjunto del mercado europeo y, en algunos casos, son comparables a las de sus homólogos estadounidenses. Eso ha posibilitado que se reactiven las devoluciones significativas de capital. Así, muchos bancos ofrecen rentabilidades en efectivo de dos dígitos mediante dividendos y recompras de acciones, manteniendo sus colchones de capital.

A pesar de estos avances, los bancos europeos siguen cotizando con descuentos frente al conjunto de la bolsa y sus propios múltiplos de valoración a largo plazo. Eso sugiere, según Fidelity International, que los inversores siguen anclados en la experiencia histórica, no en los fundamentales actuales. Aunque persisten los retos estructurales (menos crecimiento del PIB, complejidad normativa y fragmentación política), actualmente el sector es más resistente, está mejor capitalizado y es más diciplinado que en cualquier otro momento de los últimos quince años.

Para las carteras de los clientes, la implicación no es que los bancos europeos estén libres de riesgo, sino que los mercados siguen valorándolos como si los problemas anteriores fueran permanentes. A medida que aumentan la confianza en la sostenibilidad de las rentabilidades empresariales, los servicios financieros representan una de las áreas más claras donde el descuento de valoración europeo podría estrecharse sin necesitar supuestos macroeconómicos osados.

El mercado descuenta pesimismo, no opcionalidad

Europa merece cotizar con descuento por su crecimiento más bajo y sus problemas estructurales. Sin embargo, las valoraciones actuales implican un declive estructural, más que una desaceleración estructural. Los balances son más sólidos, las expectativas están en mínimos y a los inversores cada vez se les paga más por esperar. Europa puede que no sea el mercado bursátil que más crece, pero es uno en el que, mediante una selección de valores rigurosa, se pueden explotar unas brechas de valoración creadas más por las reminiscencias del pasado que por la realidad.

AQR Capital Management ha anunciado la creación del AQR Delphi Fusion Global UCITS Fund, una nueva incorporación a su gama de estrategias Fusion dirigida a inversores globales en formato UCITS. Con este lanzamiento, la firma amplía su plataforma de soluciones sistemáticas, integrando exposición direccional a renta variable global con estrategias de generación de alfa de tipo market neutral.

En concreto, el fondo combina la exposición al mercado a través del MSCI World Net Total Return Index con la estrategia Delphi Market Neutral desarrollada por AQR. De este modo, ofrece a los inversores una doble aproximación: por un lado, acceso a la rentabilidad del mercado de renta variable global; y por otro, la posibilidad de capturar retornos adicionales mediante una estrategia sistemática neutral al mercado.

El lanzamiento se enmarca en la expansión reciente de las estrategias Fusion de AQR y de su plataforma UCITS, tras la introducción del AQR Fusion US UCITS Fund en el cuarto trimestre de 2025, así como de cuatro estrategias Fusion en formato fondo mutuo en el segundo trimestre del mismo año. El nuevo AQR Delphi Fusion Global UCITS Fund ha contado con aproximadamente 139 millones de dólares en activos bajo gestión.

En paralelo, la gestora ha señalado que, a cierre de febrero, el volumen total de activos bajo gestión en fondos UCITS asciende a 17.420 millones de dólares, frente a los 8.960 millones registrados al 31 de diciembre de 2024. A nivel global, la firma alcanza aproximadamente 209.000 millones de dólares bajo gestión.