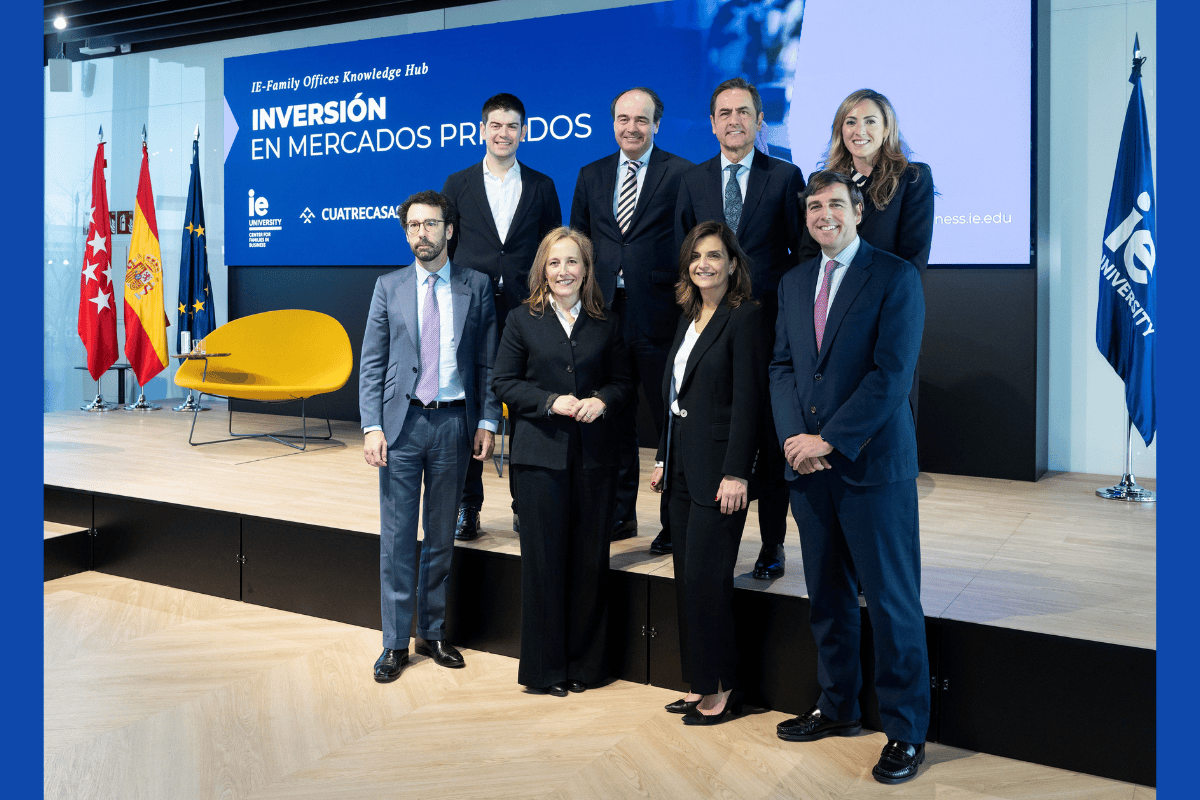

Foto cedidaFila inferior, de izquierda a derecha: Iñigo Bengoechea, socio de Cuatrecasas; Marta Alonso Jiménez, directora general de OpenWealth; Cristina Cruz, directora del IE Center for Families in Business; Javier Villegas, director general para Iberia y Latinoamérica de Franklin Templeton. Fila superior, de izquierda a derecha: Eduard Genís, director general de Altyona; Carlos Ferrer, socio de Cuatrecasas; Pedro Gila Sánchez-Barba, director de Family Office en Vía Ágora; Paz Irazusta, socia de Cuatrecasas.

El 94% de los family offices invierte en mercados privados y, de media, el 44% de sus carteras está asignado a este tipo de activos: es uno de los datos que adelantó el IE Family Offices Knowledge Hub en un reciente evento, que reunió a los socios de la iniciativa en Madrid.

Así, IE University celebró recientemente en IE Tower, el campus vertical de la institución, una nueva sesión de la iniciativa impulsada junto a Franklin Templeton y OpenWealth (Grupo CaixaBank), IE Family Offices Knowledge Hub, con motivo de la incorporación de Cuatrecasas como nuevo partner estratégico del proyecto. El encuentro reunió a una audiencia representativa del mundo empresarial, financiero y académico. La entrada de Cuatrecasas refuerza el carácter transversal del hub, que integra visión académica, experiencia financiera y asesoramiento jurídico especializado para abordar los desafíos reales a los que se enfrentan los family offices en la estructuración, inversión y gestión del patrimonio.

La jornada estuvo centrada en uno de los ámbitos más relevantes para las familias empresarias: la inversión en mercados privados desde una perspectiva fiscal y de largo plazo, en un contexto marcado por la creciente sofisticación y profesionalización de estas estructuras de inversión.

Cristina Cruz, directora del IE Center for Families in Business y responsable del IE Family Offices Knowledge Hub, inauguró la sesión. En su intervención, presentó los avances del estudio global sobre el papel de los family offices como inversores en los mercados privados que están desarrollando, ofreciendo una primera aproximación a los resultados de la investigación.

Entre los datos más relevantes, destacó que el 94% de los family offices encuestados invierte en mercados privados y que, de media, el 44% de sus carteras está asignado a este tipo de activos, lo que confirma su peso estratégico en las decisiones de inversión de estas estructuras. Asimismo, en línea con la temática del encuentro, subrayó que el 78% de los encuestados considera que la planificación fiscal es un elemento clave en la inversión en estos mercados, reforzando la necesidad de integrar la dimensión fiscal en el diseño y estructuración de estas estrategias.

A continuación, Javier Villegas, director general de Franklin Templeton para Iberia y Latinoamérica, compartió su visión sobre las tendencias clave para 2026 en los mercados privados y el papel que desempeñan los family offices como inversores de largo plazo. Villegas señaló: “Los mercados privados están entrando en una nueva etapa de madurez y sofisticación, marcada por el crecimiento estructural del sector, una mayor profesionalización y la apertura de nuevas vías de acceso. En Franklin Templeton atesoramos más de 40 años de experiencia invirtiendo en mercados privados a nivel global, lo que nos ha permitido desarrollar una plataforma sólida y diversificada en este ámbito. En este contexto, los family offices desempeñan un papel cada vez más relevante como inversores de largo plazo, capaces de capturar oportunidades en private equity, crédito privado, real estate e infraestructuras con un enfoque estratégico, selectivo y bien estructurado”.

Posteriormente, Carlos Ferrer e Íñigo Bengoechea, socios de Cuatrecasas, abordaron las implicaciones fiscales de la inversión en mercados privados, eje temático del encuentro, poniendo el foco en la relevancia de la estructura jurídica y la planificación tributaria en la estrategia patrimonial de las familias empresarias. En su intervención, aseveraron: “Es importante que el family office valore la participación en vehículos supervisados para optimizar su cartera de inversiones en capital privado. Las diferencias en costes fiscales pueden ser muy relevantes”.

La jornada concluyó con un panel moderado por Marta Alonso Jiménez, directora general de OpenWealth (Grupo CaixaBank), en el que participaron diversos representantes de family offices. A lo largo de la conversación se analizaron experiencias prácticas en inversión en mercados privados, así como sus implicaciones fiscales y los criterios que orientan la toma de decisiones de los family offices en estos mercados.

Alonso destacó: “En OpenWealth creemos firmemente que la gestión patrimonial del futuro pasa por la transparencia, la independencia y la sofisticación. Participar en el IE Family Offices Hub nos permite compartir cómo estamos impulsando a los family offices en la profesionalización de sus estructuras, ofreciéndoles un servicio integral que conecta tecnología, análisis y acompañamiento experto. Nuestro compromiso es empoderar a las familias para que tomen decisiones con una visión global, fiable y alineada con sus objetivos a largo plazo”.

La iniciativa reafirma el compromiso de IE University, Franklin Templeton, OpenWealth (Grupo Caixabank) y Cuatrecasas con la generación de conocimiento riguroso y aplicado sobre los family officesy su evolución como actores relevantes en el ecosistema financiero.

Mientras que el mercado sigue expectante la evolución del shock de las materias primas provocado por la guerra entre Irán y EE.UU., los inversores deberían mirar más allá del corto plazo para discernir qué impacto podría tener este nuevo episodio geopolítico sobre la inflación en el medio plazo. François Collet, CIO de DNCA Investments desde octubre de 2025, descarta que estemos ante un episodio como el vivido durante la guerra de Ucrania de 2022, pero alerta sobre la necesidad de cubrirse de un posible repunte inflacionario y sobre los efectos de segunda ronda que podría traer consigo, por ejemplo sobre el crédito estadounidense.

Durante una entrevista realizada durante la Thought Leadership Summit 2026 de Natixis Investment Managers, celebrada recientemente en París, Collet abordó cuestiones como las oportunidades en deuda soberana europea —con especial foco en España y Portugal—, o el cambio de régimen en la función de activo refugio de los bonos del Tesoro estadounidense y aportó claves sobre la asignación de activos en un contexto de inflación persistente, defendiendo una mayor diversificación más allá del modelo 60/40.

¿Cómo valora el aumento del riesgo geopolítico desde el punto de vista de un gestor de renta fija? ¿Cuál podría ser el impacto sobre la inflación a medio plazo?

El mercado ha descontado muy rápidamente la inflación a corto plazo, sobre todo en Europa. El impacto en las expectativas de inflación a un año ronda casi el 1 % en Europa, mientras que en EE.UU. es menor, en torno a los 50 puntos básicos.

Así que creo que la hipótesis del mercado es correcta a corto plazo. Lo que aún no se ha descontado realmente es una especie de efecto de segunda ronda. Cuando se produce una crisis de las materias primas, hay un impacto directo en el IPC, pero hay muchos otros factores que tardan en manifestarse, como el precio de la gasolina, sin duda, pero también el aumento de los costes de transporte o de los billetes de avión. Todo esto también acabará teniendo un impacto en los salarios en algún momento, porque, dado que la inflación va a subir y el mercado laboral está tenso, la gente debería pedir una mayor remuneración para compensar la mayor inflación. Así que realmente creo que esto va a conducir a una mayor inflación subyacente en el futuro. La transmisión entre el IPC general y el IPC subyacente debido a las crisis de las materias primas es de aproximadamente 12 a 18 meses. Así que imagino que, en el plazo de un año, la inflación no volverá a los niveles que tenía justo antes del inicio del conflicto.

A la luz de lo ocurrido durante la crisis de las materias primas de 2022, ¿está el BCE más dispuesto a subir los tipos de interés esta vez?

Creo que la situación es muy diferente. En primer lugar, el impacto de la crisis de las materias primas es mucho menor en lo que respecta a los precios del gas. Hay que tener en cuenta que, en 2022, el 70 % del precio de la electricidad dependía de los precios del gas. Ahora es solo del 40 %. Por lo tanto, el impacto en la electricidad debería ser, en primer lugar, mucho menor debido al aumento de las energías renovables y al hecho de que el impacto sobre el gas ha sido mucho más contenido.

En segundo lugar, el punto de partida de la inflación es diferente. Nos encontramos en torno al 2 % de inflación frente al 4 % de 2022, y además el punto de partida de la política monetaria no es en absoluto el mismo. En aquel momento aplicábamos una política de tipos de interés negativos. Hoy en día estamos en una posición neutral.

Así que, en definitiva, lo que pienso es que el BCE tiene tiempo para evaluar el impacto a medio plazo de esta crisis inflacionaria e intentar evitar los errores del pasado, como subir los tipos demasiado tarde en 2022, pero también los otros dos errores que cometieron en 2018 y 2011.

Dicho esto, ¿podrían subir los tipos antes de que termine el año? Claro, pero dudo que lo hagan en junio. E incluso si tienen que subirlos, creo que serán dos subidas de 25 puntos básicos, frente a los 450 puntos básicos que tuvimos en 2022.

¿Qué repercusiones cabe esperar en los bonos soberanos?

Lo que el mercado descuenta hoy en día es, quizá, el peor de los escenarios para el BCE. Sin embargo, hay algunos países con unos fundamentos excelentes, como Portugal o España, que ofrecen valoraciones muy atractivas. Desde principios de año, un rendimiento en torno al 3,25 % ha supuesto una gran oportunidad para los bonos españoles, que se han movido dentro de un rango estrecho. No espero que eso cambie antes de que termine el año. Si se tiene en cuenta el carry y el roll down, eso supone una expectativa de rendimiento de alrededor del 4 % a 10 años, en comparación con los bonos soberanos españoles de este año, lo cual es un rendimiento bastante bueno.

Los mercados de renta fija parecen hoy bastante ajustados en muchas partes del universo, especialmente en el segmento de grado de inversión…

Sí, bueno, es cierto que los diferenciales de crédito están ajustados. No obstante, es muy difícil imaginar un impago por parte de las empresas IG. Los fundamentales son bastante sólidos. Así que la cuestión radica más bien en el interés por comprar esos bonos que en que se desplomen debido a impagos.

No es exactamente el mismo panorama en EE. UU., donde creo que el mercado high yield es más vulnerable y hay algunas empresas que podrían incurrir en impago. Pero no creo que pueda darse un contagio entre el crédito privado y el crédito público. Al contrario, creo que un menor interés por la deuda privada en el futuro podría reorientar algunos flujos hacia el crédito. Así que, en definitiva, no soy tan pesimista respecto al crédito público.

Durante el último año se ha debatido mucho sobre los bonos del Tesoro estadounidense y su capacidad para seguir siendo un valor refugio. ¿Cree que siguen cumpliendo con esta cualidad defensiva?

Por desgracia, creo que la correlación negativa sostenida entre los Treasuries y la renta variable es cosa del pasado. Vivimos en un entorno de mayor inflación que en la última década. Cuando la inflación es más baja o se sitúa en torno al objetivo del banco central, puede darse esta correlación negativa, pero no es el caso cuando la inflación es superior al objetivo, y hoy en día se sitúa en el 3 %. No creo que la Fed siga aplicando una política restrictiva. Tenemos esta crisis inflacionaria. Así que, básicamente, creo de verdad que la gente debería replantearse su asignación de activos, en lugar de limitarse a cubrir una cartera de acciones con bonos del Tesoro. Eso ya no va a funcionar a largo plazo.

¿Qué sugiere para proteger las carteras de cara al futuro?

Hay que diversificar, no solo con una cartera 60-40, sino invirtiendo en bonos indexados a la inflación, en materias primas y en diferentes tipos de activos, incluyendo en criptomonedas en función del perfil del inversor. En definitiva, lo que creo es que realmente hay que repartir la inversión entre el mayor número posible de clases de activos.

Hay que tener cuidado de no invertir en productos de mala calidad, porque el sector financiero es especialista en lanzar productos con altos márgenes. Y, al fin y al cabo, el coste que se paga tiene, a largo plazo, un impacto importante en la rentabilidad. Pero en cuanto se invierte en productos bien diseñados, creo que es muy importante hacerlo.

¿Cómo está posicionando sus carteras?

Estamos invertidos principalmente en deuda pública. Tenemos una posición larga en tipos reales europeos y en los de la periferia. También mantenemos una posición larga en bonos soberanos del Reino Unido y de Nueva Zelanda, donde observamos que las expectativas de subida de los tipos de interés son prematuras y las curvas de rendimiento, muy pronunciadas.

Tenemos una posición fija que consiste en una posición corta en el euro y una posición larga tanto en exportadores de materias primas como en divisas asiáticas como el yen japonés, el won coreano o la rupia indonesia, también en dólar australiano. Creemos que las divisas asiáticas deberían beneficiarse de una revalorización, porque los tipos de cambio están muy infravalorados en estas economías.

Otra posición muy importante para nosotros es la inversión en los breakevens de la inflación en EE. UU. Creemos que a la Fed le va a resultar muy difícil reducir la inflación, que se ha visto reprimida por factores a corto plazo debido al cierre del gobierno. Creo que el gasto en consumo (PCE) es un indicador más válido que el IPC. El PCE se situaba en el 3 % antes de la guerra. Creo que podríamos subir hasta situarnos entre el 3,5 % y el 4 % en los próximos 12 meses. Creo que invertir en los breakevens de la inflación, que se sitúan básicamente en torno al 2 %, es una buena cobertura.

CanvaDavid Fancourt, gestor del fondo M&G (Lux) Fixed Maturity Bond Fund High Yield; y Alicia García, responsable de M&G en la península ibérica.

M&G Investments ha presentado M&G (Lux) Fixed Maturity Bond Fund High Yield 2031, una estrategia de renta fija a cinco años cuyo objetivo es ofrecer a los inversores la posibilidad de conseguir unos ingresos atractivos gracias a una cartera de deuda corporativa diversificada a escala mundial. Esta nueva estrategia, basada en la experiencia adquirida por M&G en los últimos años con el lanzamiento de siete fondos de bonos de vencimiento fijo, amplía la trayectoria de la firma en este segmento.

La deuda europea de alto rendimiento (high yield) ha comenzado 2026 con buen pie, apoyándose en unas rentabilidades atractivas y una mejor calidad crediticia. Los rendimientos se mantienen en torno al 5% y ha subido la calidad media de los emisores al registrarse más mejoras que rebajas en las calificaciones crediticias. Por otra parte, la corta duración del mercado sigue reduciendo la sensibilidad a las variaciones de los tipos de interés. La fuerte demanda experimentada en 2025 y unas mejores condiciones de financiación han creado un entorno favorable para los inversores que persiguen ingresos estables de cara a los próximos años.

El fondo M&G (Lux) Fixed Maturity Bond Fund High Yield 2031 —que cuenta con el respaldo de una franquicia en renta fija de 160.000 millones de euros— invierte al menos el 60% de sus activos en bonos corporativos de alto rendimiento, con una asignación menor a emisores con grado de inversión. El fondo emplea un enfoque de «buy and maintain»– y se estructura en torno a un conjunto diversificado de emisores de distintas regiones y sectores hasta su vencimiento. Aprovecha asimismo la plataforma de alto rendimiento de 12.800 millones de euros de M&G, así como la experiencia de David Fancourt, gestor del M&G European High Yield Credit Investment Fund, que cuenta con el apoyo de uno de los mayores equipos de análisis crediticio de Europa.

Perspectiva de los gestores

David Fancourt, gestor del fondo M&G (Lux) Fixed Maturity Bond Fund High Yield 2031, destacó: «El enfoque de vencimiento fijo nos permite captar los elevados niveles de rentas actuales para los próximos cinco años, proporcionando a los inversores claridad sobre su potencial de ingresos. El mercado odeuda eufrece un flujo constante de emisores resilientes y de mejor calidad, así como oportunidades atractivas de nuevas emisiones. Y nosotros mantenemos un enfoque disciplinado y selectivo que resulta ideal para configurar una cartera que podamos mantener hasta el vencimiento».

Alicia García, responsable de M&G en la península ibérica, añadió: «Los inversores en España y Portugal siguen buscando productos que ofrezcan buenos ingresos y sean fáciles de entender. Nuestra estrategia de vencimiento fijo se ha diseñado precisamente para eso: asegurar rendimientos atractivos durante un periodo determinado e invertir en una cartera de bonos diversificada y global. De este modo, los inversores pueden ver más claramente la posible evolución de sus inversiones. Con los tipos de interés todavía en niveles atractivos, esta estrategia representa una alternativa sólida a los productos de ahorro tradicionales».

Mercer, empresa de Marsh, ha anunciado un acuerdo para adquirir AltamarCAM, firma global de inversión especializada en mercados privados y proveedor de soluciones con 20.000 millones de euros en activos bajo gestión. La operación se conocido después de que Permira comunicara que su fondo Permira Growth Opportunities II había acordado la venta total de su participación del 40% en AltamarCAM a Mercer.

Desde Mercer explican que AltamarCAM se convertirá en un elemento clave dentro del negocio global de mercados privados de Mercer. Mediante la integración, Mercer aumentará de forma considerable su plataforma de mercados privados, sumando experiencia en secundarios, coinversiones, soluciones a medida y vehículos evergreen, para ofrecer a los clientes propuestas integrales en mercados privados.

La apuesta por los mercados privados de Mercer

Mercer ha estado ampliando su propuesta de valor en mercados privados, estrechando sus relaciones con los general partners y construyendo, durante más de treinta años, un historial de asesoramiento y soluciones innovadoras en activos privados para inversores. Las inversiones en mercados privados representan una parte significativa de los 692.000 millones de dólares en activos bajo gestión global de Mercer.

“A medida que los mercados evolucionan rápidamente —condicionados por una demanda y complejidad crecientes—, la innovación, el conocimiento especializado, el alcance global y el tamaño nunca han sido más determinantes. Esta combinación refuerza nuestra oferta en mercados privados para los clientes y nuestro rol como firma líder global en asesoramiento y soluciones para mercados privados”, ha señalado Michael Dempsey, presidente del área de

Inversiones de Mercer.

Sobre la operación de compra, Claudio Aguirre, cofundador y presidente ejecutivo de AltamarCAM, ha añadido: “Este es el socio ideal para AltamarCAM. Analizamos continuamente cómo optimizar y mejorar nuestro servicio a los clientes, y las capacidades complementarias que aporta esta operación beneficiará directamente a nuestros clientes y empleados. Nuestros socios senior desempeñarán un papel de liderazgo clave en el negocio combinado de mercados privados”.

Fundada hace 22 años, AltamarCAM ha construido un negocio global de mercados privados, con más de 280 profesionales dedicados a ayudar a aseguradoras, family offices, fondos de pensiones, fundaciones, bancos y otras plataformas de gestión patrimonial en Europa y América Latina, a identificar, ejecutar y monitorizar inversiones en mercados privados.

Permira desinvierte en AltamarCAM

La operación de compra de AltamarCAM por parte de Mercer tiene una segunda pata. Según ha anunciado Permira, firma global de inversión, su fondo Permira Growth Opportunities II (PGO II) ha acordado la venta total de su participación del 40% AltamarCAM. En 2024, el vehículo adquirió una participación del 40% en AltamarCAM, acompañando a la compañía en una etapa de fortalecimiento organizativo y expansión sectorial. Desde entonces, AltamarCAM ha experimentado un crecimiento constante de sus activos bajo gestión, ha desarrollado significativamente sus estrategias de secundarios y mandatos gestionados (SMA), ha reforzado su presencia en mercados clave europeos y ha continuado consolidando su plataforma operativa y sus estructuras de gobierno para impulsar un crecimiento sostenible y escalable.

“Nuestra inversión en AltamarCAM nació del objetivo compartido de impulsar el crecimiento y la evolución organizativa de la firma. Como inversores temáticos con amplia experiencia en servicios financieros, ha sido un placer trabajar junto a Claudio Aguirre, José Luis Molina y el resto del equipo directivo en el fortalecimiento de la plataforma de AltamarCAM y en la oferta de servicios”, ha declarado Pedro López, socio y responsable de España, y Philip Muelder, socio y codirector global de inversiones en el sector Servicios en Permira.

Según reconoce Stefan Dziarski, socio y responsable de Permira Growth Opportunities, “esta exitosa desinversión valida nuestra estrategia de growth equity y nuestra capacidad para impulsar el crecimiento de compañías en el segmento mid-market a través de alianzas estratégicas centradas en el buen gobierno, la alineación de intereses y la colaboración activa. Agradecemos esta colaboración y esperamos seguir construyendo nuevas alianzas con equipos directivos y fundadores excepcionales”.

Desde AltamarCAM, Molina ha agradecido la alianza con Permira y su respaldo a lo largo de estos años. “Esta operación marca una nueva y emocionante etapa en nuestra trayectoria. En AltamarCAM analizamos continuamente cómo optimizar y mejorar los servicios que ofrecemos a nuestros clientes, y las capacidades complementarias que surgen de esta operación beneficiarán directamente tanto a nuestros clientes como a nuestros profesionales”, ha comentado.

Desde la compañía matizan que la operación está sujeta a las condiciones habituales de cierre y se espera que se complete en el segundo semestre de 2026.

La guerra en Oriente Medio, el ataque a instalaciones gasistas y el bloqueo del estrecho de Ormuz por parte de Irán han revolucionado el mercado energético, especialmente de petróleo y gas. El gas está disparado por los últimos ataques (con subidas del 70%) y el petróleo Brent ha superado en varias ocasiones los 100 dólares en los últimos días y el mundo empieza a prepararse para un escenario de energía más cara, lo que podría afectar al crecimiento. ¿Qué efectos tendrá en España, tanto en su economía como en sus mercados financieros?

Los expertos consultados hablan de un potencialmenor crecimiento económico, y una inflación que podría subir entre una y siete décimas en España, con preocupación también por las subidas del gas, vital para Europa. Pero también consideran que el petróleo debería volver a niveles más bajos, de entorno a 70-80 dólares, lo que acabaría limitando el impacto. De no ser así, la volatilidad se dejará sentir en los mercados, con sectores ganadores y perdedores en bolsa, y una renta fija que sufriría en un principio, y podría ser refugio más adelante.

En el crecimiento…

Para una economía importadora de energía como España,el petróleo por encima de 100 dólares actúa como un impuesto externo sobre la economía. La razón es porque España importa la mayor parte de su petróleo, por tanto, cuando sube el precio del crudo las empresas españolas pagan más por comprar petróleo y ese dinero va a productores extranjeros: es, en definitiva, una transferencia de renta al exterior. Ese dinero sale de la economía nacional y reduce la renta disponible; los hogares pagan más por la gasolina, el transporte y los productos transportados. Por otro lado, las empresas, tienen mayores costes de producción, menores márgenes e invierten menos, describe Aurelio García del Barrio, economista y director del Global MBA con especialización en Finanzas del IEB. «Desde un punto de vista macroeconómico, el efecto agregado suele ser un menor crecimiento económico, porque baja el consumo, baja la inversión y empeora la balanza comercial», resume.

El principal efecto de un barril a 100 dólares sería un grave deterioro de la balanza comercial, destaca Daniel Lacalle, economista jefe de Tressis. «Por supuesto, el impacto en el precio de gasolina, jet fuel y gasóleo cercenaría los márgenes de autónomos, aerolíneas, transportistas y ganaderos o agricultores. «Se dice con frecuencia que España está mejor posicionada que otras economías por las renovables: sin embargo, eso es incorrecto; las renovables ayudan, pero España sigue dependiendo de la importación de gas natural licuado que, incuestionablemente, sube a la vez que el petróleo y además de manera más rápida«, añade. Los sectores más afectados por un petróleo caro en España son, sobre todo, transporte (carretera, aéreo y marítimo), ciertas ramas industriales intensivas en productos petrolíferos y actividades fuertemente dependientes de movilidad (turismo y logística).

Para Guillermo Santos, socio de iCapital AF, el hecho de que el petróleo alcance los 100 dólares no es lo más relevante: la clave está en cuánto tiempo se mantiene a ese nivel y por encima. «Es evidente que España es altamente dependiente del petróleo y su subida afecta directamente al precio de la gasolina pero no se queda ahí pues hay unos 30 productos críticos para construcción, la industria y la agricultura españolas que también suben de precio», reconoce.

«El efecto sobre la economía de un barril de crudo a 100 dólares depende, lógicamente, del tiempo en que dicho precio se mantenga», coincide Rosa Duce, CIO de Deutsche Bank España. «Bajo nuestro escenario base, el conflicto podría mantenerse entre cuatro y seis semanas, lo que supone que una cierta “vuelta a la normalidad” debería de producirse a finales de abril, con un precio del petróleo en estos dos meses en torno a los 90-100 dólares, para luego bajar hacia niveles 75-80 dólares. Asumiendo este escenario, lo primero que tenemos que tener en cuenta es que nuestra dependencia energética del estrecho de Ormuz es muy baja (en torno al 5% del petróleo y un 2% del gas). El efecto por lo tanto es indirecto», matiza.

«España tiene una dependencia de las importaciones de petróleo y gas de alrededor del 2% de su PIB, en línea con la media de la UE. En términos simplificados, podemos decir que tenemos más dependencia que la media a crudo y menos a gas natural y a productos refinados. Usando análisis del BCE y otras fuentes como Barclays Research, podemos aproximar que el efecto de una subida permanente del petróleo y gas de un 10% puede tener un impacto negativo en crecimiento a un año vista del 0,2%, que es muy parecido a las cifras que nos sale para la UE. Alemania e Italia se verían más penalizadas y Francia algo más protegida, por su menor peso en industria manufacturera y su electricidad con más peso en nuclear», explica Óscar del Diego, director Técnico y de Análisis de Ibercaja. Sus estimaciones hablan de un petróleo en 70-80 dólares (tras subir un 70% desde febrero y un 50% en un año), en el momento en el que el tránsito por el estrecho de Ormuz se restablezca, y del gas en 50-55Eur/MWh en los próximos meses, tras haber duplicado su precio en lo que va de año (aunque solo un 30% en términos interanuales).

«Como para el resto de Europa, todo depende de la evolución del conflicto, más concretamente, del cierre del estrecho de Ormuz, y así del tiempo en el que el precio del crudo se mantenga en estos niveles. Si el bloqueo fuera breve (no más de un mes), se calcula que podría restarnos un 0,1%-0,2% de crecimiento este año, y aumentar la inflación en un 0,3-0,4%. Shock temporal que ni afectaría al entorno de tipos ni a la confianza», explica Marian Fernández, responsable de macro de Andbank España. Bajo escenarios menos benignos, el impacto negativo sería más marcado, no esperándose medidas de compensación desde el frente fiscal tan significativas como las vividas tras la invasión de Ucrania. Precio del crudo al que hay que sumarle la evolución del gas, vital para Europa, y otras materias también afectadas por el bloqueo, que también añaden potencial inflacionista.

Décimas en la inflación: ¿en peligro la relajación monetaria?

Y es que la situación también tiene efectos en la inflación y en las políticas de los bancos centrales, que a su vez podrían afectar al crecimiento. Los expertos hablan de subidas de la inflación en España de entre una y siete décimas y hay división entre lo que esperan del BCE (algunos, continuidad; otros advierten del riesgo de subidas de tipos). Para Ibercaja, en términos de IPC, estaríamos hablando de una subida de cuatro décimas en España y tres en la zona euro: «Recordemos que por ahora la subida del petróleo desde febrero es del 70% y del 50% año sobre año, pero nuestro escenario base es el de que el petróleo pueda volver al rango 70-80 dólares/barril en el momento en el que el tránsito por el estrecho de Ormuz se restablezca».

Para Deutsche Bank España, la subida podría ser algo menor, de entre una y dos décimas: «En general, una subida de 10 dólares en el precio de la energía podría llevar implícito un incremento de los precios en un año de 1-2 décimas, y una caída de una décima del crecimiento. Teniendo en cuenta que la economía española cerró el año 2025 con un crecimiento por encima de lo esperado, y que antes de la guerra en Oriente Medio se apuntaba ya como previsible un crecimiento del 2,2%-2,4%, el riesgo económico por lo tanto es limitado», defiende Duce.

En su escenario base, el BCE vería la actual subida de la energía como un shock temporal, y por lo tanto, mantendría los tipos de interés estables en el 2% durante todo este año. «Pero incluso en el caso de que se produjera una subida de tipos de 25 puntos básicos antes de lo previsto, el impacto sobre las familias y las empresas sería limitado, dado los actuales bajos niveles de endeudamiento», añade.

Por su parte, García del Barrio habla de tres efectos inflacionistas: directo, indirecto y de segunda ronda: «Se produce, en primer lugar, un efecto directo, una energía más cara, donde el canal más inmediato es el precio de los combustibles. El efecto indirecto está en los costes de producción, ya sean estos mismos, como el transporte, y el traspaso de las empresas, vía precio, a los consumidores. Y, por último, podríamos ver efectos de segunda ronda, ya que, de prolongarse la situación, el aumento inicial de precios puede provocar subidas salariales para compensar inflación y nuevos aumentos de costes empresariales lo que puede implicar una inflación más persistente». También destaca que, con la revalorización del dólar últimamente contra el euro, y actuar como refugio, el precio del barril se vea incrementado (en euros) también por el tipo de cambio.

Y explica que los estudios muestran que por cada 10 dólares que sube el petróleo, puede suponer una subida de inflación entre 0,2–0,3 puntos. En su opinión, una situación inflacionista obligaría al BCE a condiciones monetarias más restrictivas, con el subsiguiente impacto en el créditoy la reducción de la demanda agregada.

«El petróleo sigue siendo la principal fuente de energía final en España (en torno al 50 % del consumo final de energía y mayoritario en transporte). Un Brent de 100 dólares durante un año se trasladaría a carburantes más caros y a mayores costes logísticos, añadiendo al menos siete décimas al IPC subyacente si se mantiene constante«, dice Lacalle. Por su parte, el gas a 55 €/MWh encarecería costes eléctricos marginales de manera muy rápida cuando el gas marque precio y aumentaría directamente la factura energética de industria y hogares.

Por su parte, Santos espera que el efecto inflacionista se quede en alguna décima en el corto plazo, «pues esta situación debería corregirse y el precio del crudo encauzarse de nuevo dentro el rango 65 – 75 dólares en el que están cómodos productores, emisores de bonos y, finalmente, consumidores».

Más volatilidad en los mercados

Ese puede ser el problema: expectativas de un petróleo más barato del que realmente será, lo que también tendrá implicaciones en los mercados. García del Barrio recuerda que la situación del petróleo obedece a tensiones geopolíticas, incertidumbre macro y riesgo inflacionario y, en este escenario, aumenta la volatilidad en los mercados globales, «donde se ven favorecidas las empresas energéticas (petroleras y energéticas), caen los sectores intensivos en combustible (aerolíneas, transporte y logística, navieras y turismo), y hay presión sobre sectores de consumo (retail, consumo discrecional y automoción)», situación que afecta asimismo a los mercados españoles. También en renta fija, advierte: «Los mercados pueden anticipar que el Banco Central Europeo mantenga tipos de interés más altos, por lo que cae el precio de los bonos (suben rendimientos). El mercado de bonos actualmente está ajustando al alza los rendimientos porque el petróleo alto presiona la inflación y reduce las expectativas de recortes de tasas. Esto hace que los precios de los bonos bajen y que los inversores exijan mayores rentabilidades como compensación por riesgos inflacionarios», añade.

Duce espera que la volatilidad persista mientras dure el conflicto, pero «luego deberíamos ver una vuelta a los niveles pre-bélicos, dado que si el impacto económico en la economía es limitado, también lo será en los mercados financieros».

Santos cree, que en función de la duración de las tensiones del mercado del crudo, «veremos ulteriores caídas en las bolsas, pues los mercados descontarán menor crecimiento y menores ganancias corporativas por ese mayor coste de la energía, especialmente en sectores como el turismo, líneas aéreas e industriales». En su opinión, la renta fija debería llevarse el mayor castigo de confirmarse de verdad un entorno inflacionista duradero, si bien una vez descontado ese nuevo contexto veríamos entrar dinero de nuevo en los bonos soberanos, pues ofrecerían mayores rentabilidades y servirían de refugio y fuente de rentabilidad en ese escenario de menor crecimiento.

En las carteras…

En este escenario, algunas gestoras siguen optando por la cautela en las carteras. Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, señala en su último informe sobre el impacto del conflicto en Oriente Medio en los mercados que su escenario central es que no debería prolongarse más allá de unas pocas semanas, explican los analistas Fernando Cano Camino y Alberto Salgado Pérez, del Área Gestión de Carteras de Gescooperativo – Banco Cooperativo. Por ello creen que el impacto será relativamente modesto en el crecimiento económico y, por ende, en los beneficios previstos para las empresas. Y ese es el motivo por el que han decidido continuar manteniendo la inversión en bolsa en los niveles donde ya la tenían.

Donde hay cambios es en renta fija: «Respecto a la renta fija europea, creyendo que el aumento de inflación que se dará (algunas décimas, quizás hasta un punto) no llevará al BCE a subir tipos, hemos decidido incrementar levemente la duración de nuestras carteras para aprovechar el repunte habido en las curvas de tipos”. No obstante, advierten de que si se produjesen noticias que cuestionen ese escenario (por ejemplo, la destrucción permanente de refinerías clave en países productores), “los mercados podrían volver a reaccionar con fuertes episodios de aversión al riesgo”.

Foto cedidaFernando Solís, responsable de ventas de Hamco AM.

Hamco AM, gestora española independiente especializada en renta variable con un enfoque deep value global, ha anunciado la incorporación de Fernando Solís como nuevo responsable de Ventas de la gestora. Según explican, desde este puesto Solís se encargará de “liderar el crecimiento estratégico de la compañía y seguir consolidando el proyecto, con vistas a alcanzar los 1.000 millones de euros en los próximos años”, afirma Solís.

Fernando Solís ha trabajado en importantes firmas en la industria de gestión de activos nacionales e internacionales, como BlackRock, Aberdeen y Cobas AM, en el ámbito de la distribución a clientes institucionales. Según indican, esta experiencia que permitirá a la gestora “continuar su activa estrategia de comercialización de los fondos Hamco Global Value Fund y Hamco Quality Fund entre todos los segmentos de clientes, desde los grandes inversores a los minoristas”.

Despegue de la gestora tras los cambios en 2025

Una estrategia que ha favorecido la aceleración en la captación de nuevo negocio y “el despegue de la gestora tras los cambios del pasado año, en el que incorporamos un nuevo fondo a nuestra oferta, Hamco Quality Fund, y registramos una SICAV en Luxemburgo para promover la distribución en mercados internacionales”, afirman fuentes de Hamco AM.

«Contar con Fernando en el equipo es una excelente noticia para Hamco AM. Su trayectoria profesional, su profundo conocimiento del sector de la gestión de activos y su experiencia internacional, responden exactamente al perfil que buscábamos para esta etapa de la compañía. Estamos convencidos de que su incorporación será un factor determinante en el crecimiento sostenido de la gestora a largo plazo”, ha comentado Pablo Istillarte, director de Operaciones.

Por su parte, Fernando Solís comenta “es un honor unirme a Hamco AM en un momento clave para la firma. Afronto este reto con gran ilusión, y con el compromiso de contribuir decisivamente al crecimiento del negocio”.

Foto cedidaSandro Pierri, CEO de BNP Paribas Asset Management.

El Grupo BNP Paribas ha presentado esta semana el Plan Estratégico 2030 para su plataforma integrada de gestión de activos, que la consolida como un componente clave en la trayectoria del Grupo hacia una rentabilidad sobre el capital tangible del 13% en 2028.

Según explican, tras la exitosa adquisición de AXA IM, la gestora BNP Paribas Asset Management cuenta ahora con una presencia a gran escala en toda Europa, lo que supone un salto transformador en su crecimiento. La entidad gestiona actualmente más de 1,6 billones de euros, con cobertura de todas las clases de activos y una combinación muy diversificada de estrategias y canales de distribución. Además, según destacan desde la firma, “la plataforma de BNP Paribas Asset Management aprovecha la solidez del modelo integrado del Grupo BNP Paribas, incluidos los recursos de originación y su amplio alcance de distribución, lo que le permite ocupar una posición de liderazgo en activos alternativos, ahorro a largo plazo y una franquicia de ETF en rápida expansión”.

La entidad explica que su plan 2030 se articula en torno a cuatro pilares estratégicos de crecimiento: refuerzo del liderazgo en activos alternativos; ampliación de la gestión activa y aceleración del desarrollo de ETFs; desarrollo de las alianzas con aseguradoras e instituciones; y aceleración del crecimiento en los segmentos de gestión patrimonial y minorista.

Sus planes en cifras y objetivos

Sobre la base de estos motores de crecimiento, el plan marca una ambiciosa trayectoria financiera para el periodo comprendido entre 2025 y 2030. En concreto, se ha marcado como objetivo lograr 350.000 millones en entradas acumuladas netas de aproximadamente para 2030 y un crecimiento del volumen de activos gestionados superior al 5% anual (tasa de crecimiento anual compuesta 2025-2030) -con un efecto de mercado modelado en torno al 0%-.

Además, la gestora señala que espera un crecimiento de los ingresos en torno al 4% entre 2025 y 2030 (tasa de crecimiento anual compuesta), impulsado principalmente por el aumento del volumen de activos bajo gestión y sinergias. Por su parte, espera mantener los gastos de explotación estables entre 2025 y 2030 y mejorar el ratio de costes sobre ingresos hasta situarse por debajo del 60% en 2030. Por último, aspira a un crecimiento del resultado antes de impuestos hasta casi llegar a duplicarlo en 2030 (equivalente a una tasa de crecimiento anual compuesta de aproximadamente el 13% respecto a la base proforma de 2025) y una rentabilidad antes de impuestos sobre el capital asignado (RONE) superior al 65% en 2030 (frente al 48% en 2025)

Según la firma, estos objetivos marcados se materializarán “mediante una ejecución rigurosa y la generación de aproximadamente 150 millones de euros en sinergias de ingresos y unos 400 millones en sinergias de costes de aquí a 2029, gracias a la convergencia de plataformas, la racionalización de fondos y las eficiencias operativas de escala”. También señala que las capacidades tecnológicas y de atención al cliente de la plataforma seguirán reforzándose con la integración de herramientas de inteligencia artificial en toda la cadena de valor de la actividad de inversión y de servicio al cliente, lo que impulsará de forma sustancial la escalabilidad y el rendimiento.

La visión de los ejecutivos

En opinión de Sandro Pierri, CEO de BNP Paribas AM, la gestora inicia una nueva etapa de transformación y crecimiento impulsada por unas tendencias estructurales favorables en ahorro e inversión. “El objetivo de nuestro Plan Estratégico 2030 es reforzar nuestra posición como una de las plataformas de inversión más potentes de Europa. Gracias a la combinación de calidad y escala en los mercados públicos y privados, así como a la solidez del ecosistema del Grupo BNP Paribas, nos encontramos en una posición única para conectar a ahorradores e inversores con todas las oportunidades que ofrece la economía real. Nuestra misión es clara: ofrecer resultados sólidos y sostenibles a nuestros clientes, contribuyendo al mismo tiempo a financiar las transiciones económicas que están dando forma al futuro”.

Por su parte, Renaud Dumora, director adjunto de operaciones, y director de la división de Servicios de Inversión y Protección, añade: “La división de Servicios de Inversión y Protección (IPS por sus siglas en inglés) es un ecosistema integrado de servicios que está especialmente bien posicionado para satisfacer las crecientes y cambiantes necesidades de particulares, empresas e instituciones en Europa y otros mercados. En este contexto, la nueva dimensión de nuestra actividad de gestión de activos ofrecerá un fuerte impulso a la división de IPS y a todo el Grupo BNP Paribas. Su escala, la diversidad de sus competencias y la integración en nuestro modelo One Bank resultarán decisivos para canalizar capital a largo plazo hacia la economía real, ayudando al mismo tiempo a los clientes a adaptarse a los cambios económicos, sociales y tecnológicos. Ante nuestro nuevo plan estratégico, estamos en una posición idónea para abrir nuevas vías de crecimiento”.

Corea del Sur vive un momento paradójico. Tras un fuerte rally en 2025 y un sólido inicio de 2026, su mercado bursátil puede parecer adecuadamente valorado a simple vista. Sin embargo, bajo la superficie persiste un debate estructural que trasciende los titulares sobre inteligencia artificial o geopolítica. La cuestión de fondo no es si Corea participa en el ciclo global de crecimiento, sino si logrará cerrar de forma sostenida el llamado “Korea Discount”.

Dos motores tangibles han impulsado el renovado interés inversor en la nación coreana. Por un lado, la posición central del país en la cadena de suministro de memoria vinculada a la inteligencia artificial, especialmente en tecnologías de alto ancho de banda. Por otro, el creciente peso económico del ciclo de exportaciones de defensa. Ambos factores refuerzan la relevancia estratégica de Corea en el actual entorno global.

Pero la verdadera prueba para una revalorización duradera no reside únicamente en el ciclo tecnológico ni en la demanda externa. El núcleo del debate está en el gobierno corporativo, la asignación eficiente de capital y la capacidad de las reformas para abordar las raíces estructurales del descuento histórico del mercado coreano.

Agenda de reformas

La agenda de reformas orientadas al accionista apunta en la dirección adecuada. Medidas como la cancelación obligatoria de acciones en autocartera o cambios en la fiscalidad de los dividendos buscan mejorar la eficiencia del capital y reforzar la disciplina corporativa. Sin embargo, los mercados no revalorizan por intenciones, sino con hechos.

El principal riesgo es el calendario y la credibilidad. Las empresas rara vez modifican de forma estructural sus políticas de capital sobre la base de propuestas preliminares. Hasta que las reformas no estén legisladas y cuenten con fechas de aplicación claras, es poco probable que se produzca un cambio sistémico en la política de dividendos o en los programas de recompra.

Algunos avances ya son visibles. Varias grandes compañías han comenzado a cancelar acciones en autocartera, anticipándose a un marco más exigente. Este comportamiento sugiere que la dirección de las reformas está siendo interiorizada. No obstante, la resistencia de determinados grupos empresariales a cambios más profundos en la legislación mercantil recuerda que la senda reformista no es lineal.

Para que el descuento estructural desaparezca de forma permanente, la política debe traducirse en comportamientos corporativos recurrentes: mayores dividendos, planes plurianuales de recompra, cancelaciones sistemáticas de acciones y estándares de gobierno que reduzcan la prima de riesgo aplicada por los inversores.

El “Korea Discount”

El estrechamiento del “Korea Discount” es evidente, pero no definitivo. La transición hacia una revalorización estructural requiere una secuencia de condiciones sostenidas en el tiempo. En primer lugar, los beneficios deben seguir cumpliendo. La exposición de Corea al ciclo global de inversión en capital vinculado a la inteligencia artificial, especialmente en memoria avanzada, refuerza el argumento fundamental. El aumento no lineal del contenido de memoria en sistemas de IA genera una dinámica estructural que puede sostener los beneficios del sector.

En segundo lugar, la asignación de capital debe convertirse en sistemática y no episódica. El exceso de caja no puede tratarse como una red de seguridad permanente. Los inversores observan con atención la adopción de objetivos explícitos de payout y la estandarización de políticas de recompra y cancelación.

En tercer lugar, deben reforzarse las protecciones a los accionistas minoritarios y mejorar la infraestructura de mercado. La complejidad de los grandes conglomerados, la opacidad en determinadas operaciones vinculadas y la percepción de trato desigual han sido factores históricos del descuento. Sin avances claros en este ámbito, la prima de riesgo difícilmente desaparecerá.

Entorno político

Finalmente, la estabilidad política es tan relevante como la ambición reformista. Los inversores internacionales necesitan confiar en que los cambios sobrevivirán a los ciclos políticos. Si las reformas se perciben como coyunturales, el impulso se diluirá. Si se consolidan, la compresión de la prima de riesgo puede sostener múltiplos más elevados.

La evolución del won frente al dólar ha influido en las rentabilidades, especialmente para inversores de fuera del país. Sin embargo, la debilidad de la divisa no constituye necesariamente un argumento estructural en contra del mercado coreano. En este ciclo, un won más débil ha actuado simultáneamente como apoyo a la competitividad exportadora y como factor de volatilidad para el inversor extranjero. Si los diferenciales de tipos en Estados Unidos se reducen y la política interna contribuye a estabilizar la divisa, este elemento podría perder peso como obstáculo estructural.

Además, la dinámica de flujos no depende exclusivamente del capital extranjero. La asignación de los inversores institucionales domésticos y el comportamiento del inversor minorista también pueden desempeñar un papel relevante en la demanda marginal de renta variable coreana. En última instancia, el motor decisivo continúa siendo el cumplimiento de beneficios en los sectores clave, especialmente en semiconductores, donde unos fundamentales sólidos pueden compensar episodios de ruido cambiario o geopolítico.

Elementos clave

Corea del Sur se encuentra en una fase intermedia. El mercado ya reconoce tres elementos clave: un motor de beneficios vinculado a la inteligencia artificial con relevancia global, un ciclo de exportaciones de defensa con escala real y una narrativa de gobierno corporativo que ha comenzado a traducirse en pasos concretos.

La cuestión ahora es la consistencia en el tiempo. Si las reformas se institucionalizan y las empresas adoptan marcos claros y recurrentes de retorno al accionista a lo largo de 2026 y más allá, Corea podrá consolidar su transición hacia una revalorización estructural. Si, por el contrario, las reformas quedan en catalizadores coyunturales asociados a titulares políticos, el riesgo es que el impulso actual se diluya. Por el momento, las señales son alentadoras. Pero el mercado no premiará a Corea por lo que promete ser, sino por lo que demuestre ser de forma sostenida.

Tribuna elaborada por Marcus Weyerer, director de estrategia de inversión en ETFs para EMEA de Franklin Templeton ETFs.

Con los datos de diciembre de 2025 sobre la mesa, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) considera que fue un año récord para los vehículos UCITS, que alcanzaron ventas netas por valor de 828.000 millones de euros. Según explica, fue un ejercicio increíblemente sólido para los fondos domiciliados en la UE, con importantes flujos de inversión hacia ETFs de renta variable, UCITS de renta fija y fondos del mercado monetario (MMFs).

“Con más de 800.000 millones de euros en ventas netas, 2025 se convirtió en un año récord para los UCITS. Los flujos netos fueron sólidos en todas las principales categorías, con los fondos de renta fija y renta variable representando la mayor parte. La afluencia hacia los ETFs no mostró signos de desaceleración, registrando su tercer año consecutivo de ventas netas históricas. Al mismo tiempo, los fuertes flujos hacia los fondos del mercado monetario indican que algunos inversores adoptaron una postura más cautelosa durante un año de incertidumbre geopolítica y volatilidad de divisas”, destaca Thomas Tilley, economista senior de Efama.

Según añade Tanguy van de Werve, director general de Efama, los fuertes flujos hacia los UCITS en 2025 demuestran el éxito continuado y la resiliencia del marco regulatorio UCITS. «La confianza de los inversores en los UCITS pone de relieve la eficacia de su sólida gobernanza, gestión de riesgos y estándares de protección del inversor. Estos resultados subrayan la importancia de preservar la estabilidad del marco y evitar cambios regulatorios innecesarios que podrían alterar un ecosistema que claramente funciona tanto para inversores como para los mercados”, destaca.

En opinión de Hailin Yang, analista senior de datos de Efama, «las ventas netas de UCITS a largo plazo se mantuvieron fuertes en diciembre de 2025, ya que los mercados financieros cerraron el año en niveles altos en términos generales”.

Balance de 2025

A la hora de revisar las cifras y hacer balance de 2025, desde Efama destacan un primer dato: los UCITS y AIF registraron flujos netos de 873.000 millones de euros en 2025, frente a 685.000 millones de euros en 2024. Los activos netos de los fondos de inversión europeos crecieron un 7,4%, superando por primera vez el umbral de los 25 billones de euros. Además, las ventas netas de UCITS alcanzaron un nuevo récord en 2025, con flujos netos de 828.000 millones de euros, superiores a los 630.000 millones de euros de 2024 y superando el máximo previo de 2021 (813.000 millones de euros).

En concreto, los UCITS de renta variable registraron fuertes ventas netas, ya que los mercados bursátiles ofrecieron sólidos rendimientos a pesar de algunas turbulencias arancelarias. Tras ventas netas de 147.000 millones de euros en 2024, las ventas netas aumentaron hasta 247.000 millones de euros en 2025. «Los inversores continuaron prefiriendo los ETFs al invertir en fondos de renta variable. Los ETFs de renta variable atrajeron un récord de 261.000 millones de euros en nueva inversión neta, mientras que los fondos de renta variable no ETF registraron salidas netas de 14.000 millones de euros», reconocen desde Efama.

Respecto a los UCITS de renta fija, estos continuaron siendo la categoría más vendida. Según explican desde Efama, «los principales bancos centrales siguieron recortando tipos de interés en 2025, lo que resultó en flujos netos de 304.000 millones de euros hacia UCITS de renta fija, superiores a los 275.000 millones de 2024, pero aún por debajo de los 313.000 millones de 2017. A diferencia de los UCITS de renta variable, los UCITS de renta fija no ETF representaron la mayor parte de los flujos, con 239.000 millones de euros, mientras que los ETFs de renta fija registraron ventas netas de 64.000 millones de euros».

En el caso de los UCITS multiactivos volvieron a terreno positivo tras dos años de salidas netas. Los flujos netos sumaron 79.000 millones de euros en 2025, un cambio radical frente a los 40.000 millones de euros de salidas netas en 2024. Este repunte refleja un renovado interés por los UCITS multiactivos entre ciertos inversores que buscan diversificar sus carteras y mitigar los riesgos de invertir en una sola clase de activo. Por último, los fondos del mercado monetario (MMFs) registraron fuertes flujos netos gracias a su papel como alternativa de liquidez. «Las excepcionales entradas de 226.000 millones de euros en 2024 se debieron en gran parte a una curva de tipos invertida. A pesar de que las curvas de rendimiento se normalizaron a finales de 2024, los sólidos flujos netos hacia MMFs, de 143.000 millones de euros, continuaron en 2025, impulsados principalmente por inversores que utilizaron estos fondos como ‘refugio’ de liquidez mientras mantenían una estrategia de espera ante la incertidumbre geopolítica», reconocen.

Para Efama un dato relevante es que estamos ante el tercer año consecutivo de récord para los ETFs en 2025. Las ventas netas de UCITS ETF alcanzaron 347.000 millones de euros, superando ampliamente el récord de 2024 de 269.000 millones. Los ETFs siguen siendo el vehículo de inversión preferido para los inversores que buscan exposición a los mercados bursátiles globales y regionales. En cambio, los flujos hacia los AIFs se mantuvieron moderados. «Las ventas netas alcanzaron 45.000 millones de euros, por debajo de los 55.000 millones de 2024. Los AIF presentan un patrón de ventas distinto al de los UCITS, ya que su base de inversores es principalmente institucional. Los AIF multiactivos lideraron las ventas netas con 53.000 millones de euros, seguidos de otros AIF con 30.000 millones. En contraste, los AIF de renta variable registraron salidas netas de 44.000 millones, en gran parte debido a la continua transición de fondos de pensiones holandeses desde estructuras AIF hacia mandatos segregados», comentan desde Efama.

En momentos de fuerte ruido en los mercados como el actual, la consistencia manda. Es la premisa que guía a René Nicolodi, director de Renta Variable en Zürcher Kantonalbank, gestora de los fondos de Swisscanto, que ha estado recientemente de visita en España para ofrecer una actualización de la visión de la firma.

Nicolodi insiste en la necesidad de ser selectivos y analizar con detalle cuáles son las fuentes de ingresos y financiación de las compañías, dando prioridad a los negocios que muestran mayor calidad —entendida como la capacidad de mantener un retorno sobre la inversión en capital por encima del coste de capital de forma sostenida— para navegar un entorno tan complejo como el actual.

El proceso de inversión de Swisscanto en renta variable global se centra en captar oportunidades de crecimiento estructural a través de cinco grandes temáticas: agua, clima y descarbonización, digitalización, economía circular y longevidad saludable. Se pone especial énfasis en la integración de la calidad mediante la evaluación de métricas financieras, pero también analizando aspectos fundamentales como las barreras de entrada, la calidad de los equipos directivos y los riesgos asociados a la gobernanza.

El proceso de inversión está respaldado por un equipo central de gestión, 100% basado en Suiza, que trabaja en estrecha colaboración con una red de analistas in-house buy side y especialistas sectoriales y regionales. En total, cerca de 25 profesionales participan en el análisis de las oportunidades de inversión, con un enfoque altamente integrado entre analistas y gestores y enfocado en una fuerte disciplina en el proceso de inversión, con una visión coherente en el largo plazo.

“Nuestro proceso de inversión combina fuentes de crecimiento estructural con alta calidad en la cartera. Y eso no lo vamos a cambiar independientemente del entorno de mercado”, resume Nicolodi.

¿Se va a mantener este año el modo risk on/risk off en los mercados? ¿Cómo está obligando a gestionar este entorno?

Hemos visto que índices de volatilidad como el VIX ya empezaban a subir desde comienzos de año. Conel ataque a Irán, estamos viviendo un fuerte repunte de los riesgos geopolíticos impulsando los precios de las acciones vinculados a los acontecimientos en Oriente Medio. Pero también es interesante observar que que el mercado diferencia la exposición y que las caídas han sido, por ahora, limitadas para la mayoría de los índices.

En realidad, el riesgo geopolítico ha aumentado notablemente desde la guerra de Ucrania. Con la llegada del nuevo gobierno estadounidense en noviembre de 2024, ese elemento de incertidumbre se ha vuelto todavía más relevante que en los cinco o diez años anteriores.

En nuestras carteras hemos realizado pequeños ajustes tácticos para añadir mayor defensividad, pero por el momento no vemos necesidad de introducir grandes cambios desde un punto de vista estructural. Cuando el mercado atraviesa episodios de volatilidad elevada, reaccionar demasiado rápido no suele ser una buena estrategia, tanto para inversores institucionales como privados. Por último, estar invertido en el mercado puede ser más importante que acertar con el momento de entrada.

Además, en un entorno de volatilidad elevada los inversores tienden a dar más importancia a la calidad de los negocios. Aunque el conflicto en Oriente Medio pueda resolverse en el corto plazo, el impacto psicológico que genera suele reforzar la búsqueda de compañías con un sesgo de más calidad.

¿Quién se va a ver más afectado por el conflicto con Irán?

El principal riesgo es la duración y el aumento de los precios de la energía. Por tanto, la cuestión clave está en cuánto tiempo pueda prolongarse un bloqueo en el estrecho de Ormuz. Por esa vía transita entre el 20 % y el 25 % del petróleo mundial, así como una proporción similar del gas natural, que se dirige principalmente hacia Asia y Europa.

En Europa, además, las reservas de gas no se encuentran en niveles especialmente elevados en esta época del año, por lo que algunos países disponen de un margen relativamente limitado para recomponer sus reservas.

En Estados Unidos el impacto directo es más reducido. El país con los años se ha convertido en un exportador neto de petróleo, lo que limita el efecto negativo de un aumento del precio del crudo. Además, la influencia de la OPEP ya no es la misma que en los años 60-80.

Sin embargo, si el conflicto se prolonga, el aumento del precio de la energía acabaría trasladándose a la inflación en Estados Unidos, Europa y también en los Mercados Emergentes. Eso podría terminar afectando al crecimiento económico, que es lo que los mercados están intentando evaluar en este momento.

¿Qué es diferente en esta ocasión respecto a otros episodios geopolíticos relacionados con el petróleo?

Los inversores tienden a refugiarse en activos considerados seguros, como el dólar, el franco suizo o el oro. Ese comportamiento es similar al que hemos visto en otras crisis.

Si analizamos los episodios de shocks petroleros desde 1950, observamos que de media tanto el precio del petróleo como los mercados bursátiles tienden a normalizarse entre cuatro y cinco meses después del shock inicial. Nuestro escenario base es que este episodio también termine normalizándose en ese horizonte, ya que la mayoría de las partes implicadas tienen interés en que la duración del conflicto sea corta

Sin embargo, hay un elemento que diferencia la situación actual. El factor distinto es el nivel de valoración del mercado. En anteriores crisis energéticas, el PER medio se situaba alrededor de 14,4 veces. En esta ocasión, el S&P 500 entró en la crisis con valoraciones cercanas a 25,5 veces beneficios. Ese punto de partida más exigente puede amplificar la volatilidad si el conflicto se prolonga.

¿Podrían interpretarse nuevas caídas como una corrección saludable?

Nuestro escenario central es que la crisis se resolverá en semanas más que en meses. Si ese es el caso, las correcciones podrían interpretarse como un ajuste relativamente saludable.

El entorno macroeconómico de momento sigue siendo razonablemente sólido: el crecimiento se mantiene, la inflación está relativamente controlada y en Estados Unidos es más probable que los tipos de interés bajen que que suban. Además, las ganancias empresariales siguen mostrando solidez, Europa está experimentando cierta recuperación y el contexto para los mercados emergentes es especialmente favorable.

A eso se suma que el posicionamiento de los inversores no es eufórico y que todavía hay liquidez en el sistema. ¿Qué factor podría alterar de forma significativa ese escenario?

Un cambio claro sería la presencia de tropas estadounidenses en Irán. Eso modificaría completamente el panorama y elevaría el riesgo de un conflicto prolongado similar a los que se produjeron en Irak o Afganistán.

En ese caso, podríamos ver una corrección mucho más fuerte de la prima de riesgo de la renta variable, ya que la duración, así como el riesgo de escalada, aumentarían de forma sustancial

Antes de la escalada en Oriente Medio, el movimiento más destacado del mercado había sido la corrección del sector del software. ¿Están los inversores siendo más selectivos en torno a la inteligencia artificial?

Sí. Los inversores están empezando a hacerse más preguntas: ¿dónde y cuándo se va a producir realmente la monetización de las inversiones en IA? ¿qué sectores presentan un mayor riesgo de disrupción? Ese proceso de diferenciación comenzó hace unos meses y está provocando una mayor dispersión dentro del sector tecnológico y a lo largo de la cadena de valor de la IA

¿Cómo se está posicionando Swisscanto respecto a la IA?

Nuestra exposición a la IA está principalmente vinculada a la temática estructural de la electrificación. El uso de IA implica una demanda de electricidad muy superior a la de los procesos digitales tradicionales, lo que está impulsando inversiones masivas en generación energética e infraestructuras. Por eso adoptamos un enfoque que podríamos describir como de “pico y pala”: nos centramos en las empresas que forman parte del ecosistema necesario para generar y distribuir esa electricidad de forma eficiente, desde infraestructuras energéticas hasta equipamiento industrial.

También invertimos en compañías tecnológicas donde observamos ventajas competitivas claras. Un ejemplo son los semiconductores, donde vemos una demanda estructural sólida y un riesgo de disrupción menor que en segmentos como el software.

Al mismo tiempo, estamos monitorizando la evolución del capex de los hiperescaladores en el sector tecnológico. Creemos que es probable que siga creciendo, aunque a un ritmo más moderado que en los últimos años. Además y se requiere un mayor nivel de cautela, ya que las compañías están empezando a recurrir a fuentes de financiación complementarias, como emisiones de deuda, y dependen en menor medida de sus flujos de caja libres.

Por regiones, ¿dónde están más positivos?

Nos mantenemos positivos con los mercados emergentes; el crecimiento de los beneficios empresariales ha sido muy fuerte en los últimos meses y supera al de las economías desarrolladas tanto en términos relativos como históricos.

Existen varios factores que están apoyando a estos mercados: la debilidad del dólar, que suele ser favorable para las economías emergentes; un mayor control de la inflación en muchas de estas regiones, lo que da más margen a las políticas monetarias; el crecimiento de los beneficios corporativos, y una evolución regulatoria que en muchos países está siendo cada vez más favorable para los accionistas. Todo ello crea un entorno bastante constructivo para la renta variable emergente.

¿Han hecho cambios sustanciales en la cartera en lo que va de año?

En conjunto, el posicionamiento de la cartera sigue alineado con nuestras grandes temáticas de inversión y con el objetivo de capturar crecimiento estructural manteniendo un alto nivel de calidad en las compañías.

Seguimos sobreponderados en industriales, tecnología de la información —especialmente en semiconductores— y en el sector salud, y mantenemos una posición moderadamente positiva en utilities.

La exposición a industriales está muy vinculada a la temática de la electrificación y la de semiconductores, con la IA.

En utilities, la tesis está relacionada con el crecimiento de las infraestructuras energéticas vinculadas a la transición hacia energías renovables.

En salud vemos un potencial que todavía no se ha materializado plenamente después de varios años complicados para algunas compañías farmacéuticas. También creemos que la combinación de IA con la investigación farmacéutica puede abrir nuevas oportunidades, por ejemplo acelerando el descubrimiento de nuevos tratamientos o mejorando la eficiencia de los procesos de desarrollo.