Pixabay CC0 Public Domain. La normativa de PBCyFT crea el nuevo registro para proveedores de servicios de criptomonedas

La transposición al derecho español de la directiva de prevención del blanqueo de capitales y financiación del terrorismo, conocida como ‘Quinta Directiva‘, incorpora definiciones interesantes relacionadas con las monedas virtuales, crea un registro de proveedores de servicios de estas monedas y determina los proveedores que han de inscribirse en él para prestar esos servicios.

El Real Decreto Ley 7/2021, publicado el 28-4-2021, transpone la Directiva (UE) 2018/843 (Quinta Directiva) en España, mediante la modificación de la Ley 10/2010, sobre la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT), explican en un análisis los expertos de finReg 360.

Con esta promulgación, y como ya se anticipó en el anteproyecto de ley, se crea un registro de proveedores de servicios de criptomonedas. Este nuevo registro regula, por primera vez en España, las actividades de cambio de moneda virtual por moneda de curso legal y de monedero de custodia, desarrolladas, sobre todo, por proveedores conocidos como exchanges.

Estos proveedores se convierten en sujetos obligados de la normativa de PBCyFT desde la entrada en vigor de este real decreto ley y, por tanto, deben cumplir con todas las exigencias y requisitos previstos en esta normativa.

Nuevas definiciones

La ley incluye la definición de los siguientes términos:

moneda virtual: «Aquella representación digital de valor no emitida o garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente»

cambio de moneda virtual por moneda fiduciaria: «Compra y venta de monedas virtuales mediante la entrega o recepción de euros o cualquier otra moneda extranjera de curso legal o dinero electrónico aceptado como medio de cambio en el país en el que se haya emitido»

proveedores de servicios de custodia de monederos electrónicos: «Aquellas personas físicas o jurídicas que prestan servicios de salvaguardia o custodia de claves criptográficas privadas en nombre de sus clientes para la tenencia, el almacenamiento y la transferencia de monedas virtuales».

Creación de un registro de proveedores de estos servicios

El texto definitivo publicado recoge la novedad de crear un registro en el que han de inscribirse proveedores de ciertos servicios relacionados. Se deben inscribir en este registro las personas que provean los servicios de cambio de moneda virtual por moneda de curso legal y monedero de custodia a residentes en España,las personas físicas que presten estos servicios, cuando la base, la dirección o la gestión de estas actividades radique en España, con independencia de la ubicación de los destinatarios del servicio y las personas jurídicasestablecidas en España que presten estos servicios, con independencia de la ubicación de los destinatarios.

El anteproyecto de ley ya contemplaba la creación de este nuevo registro e incluía también a los proveedores de servicios de cambio entre monedas virtuales. Pero el texto definitivo elimina a estos proveedores de los sujetos obligadosy mantiene solo a los proveedores de servicios de cambio de moneda virtual por moneda de curso legal y de monedero de custodia.

El acceso al registro estará condicionado a que las entidades tengan los procedimientos y órganos adecuados para cumplir con las obligaciones de PBCyFT, y cumplan los requisitos de honorabilidad comercial y profesional en los términos del artículo 30 del Real Decreto 84/2015.

El Banco de España será el órgano competente para supervisar la obligación de registro y las condiciones de honorabilidad exigidas para el acceso y mantenimiento de la inscripción. La prestación de estos servicios sin inscribirse en el registro supondrá una infracción muy grave de la Ley 10/2010.

El registro para estos proveedores entrará en funcionamiento en el plazo de seis meses desde la entrada en vigor de este real decreto ley, que lo hará al día siguiente de su publicación en el BOE, sin perjuicio de los plazos transitorios que recoge. Las personas físicas o jurídicas que estuvieran prestando alguno de los servicios descritos deben inscribirse en el registro del Banco de España, en el plazo máximo de nueve meses desde la entrada en vigor de este real decreto ley.

Desde finReg, se presta ayuda a este tipo de entidades no reguladas hasta la fecha a elaborar esta documentación y solicitar el registro en el Banco de España.

El buen tono en el ámbito sanitario se traduce en más sorpresas macro. La confianza de los consumidores estadounidenses se disparó este mes: muestra de ello, la medida del Conference Board se elevó a 121,7 desde los 109 revisados del mes anterior, muy por encima de la lectura esperada por los economistas (113). El subindicador de diferencial de mercado laboral se catapultó desde 8 hasta 24,7, el nivel más destacado desde el estallido de la crisis de la COVID y que supera los registros alcanzados entre 2001 y 2018.

En la misma línea, la encuesta que mide el optimismo entre gerentes de pymes estadounidenses (NFIB) señalaba como principal escollo para hacer negocio la dificultad creciente para atraer mano de obra cualificada y poder aprovechar así la oportunidad de tomar partido de la reapertura.

Como confirmación de la solidez en demanda agregada, la tasa de cambio de 252 días en el precio del índice de materias primas de Bloomberg (51%) es la más alta en los últimos 40 años; entonces ese récord supuso el comienzo de un mercado alcista que generó ganancias de 827% a los inversores en esta clase de activo. La apreciación es generalizada, con casi un 60% de los productos básicos que componen la cesta de Bloomberg revalorizándose un 50% o más.

En particular, el cacao y los metales preciosos quedan en el vagón de cola mientras que, por el contrario, el precio del listón de madera para construcción se ha doblado en tan solo tres meses, impactando negativamente sobre la oferta de vivienda nueva, cuyo precio sigue en ascenso.

Salarios e insumos más onerosos están comprimiendo los márgenes de beneficio; lo que desemboca en que multinacionales como Kimberly-Clark, Whirlpool, Procter & Gamble o Coca Cola ya se hayan pronunciado respecto a la intención de incrementar el precio de sus productos.

Con un tercio de los componentes del S&P 500 con un desempeño sobresaliente en el primer trimestre (el 85% han superado en 20% las expectativas del consenso de analistas respecto a beneficios por acción y el 70% han comunicado una sorpresa positiva del 3,4% respecto a estimados en facturación), la bolsa debería haber reaccionado con más alegría, pero esta hipótesis no ha acabado de suceder. El S&P cotizaba a 4.140 puntos al comenzar el periodo de publicaciones y, a pesar de las buenas noticias, no ha registrado cambios significativos desde entonces; la presión en márgenes tiene bastante que ver. En los últimos 10 días han sido muchas las empresas (Corning, Polaris, Axalta, Electrolux o Jabil, entre otras) que han puesto de manifiesto el aumento en costes de producción y los mayores gastos en la cadena de suministros.

A pie de calle se perciben síntomas similares de rigidez en precios; aunque el efecto base magnifica el repunte, el índice de precio Manheim para coches de segunda mano presenta un incremento de 52,2% en tasa interanual mientras que -de acuerdo a S&P CoreLogic- los que buscan comprar una vivienda tendrán que desembolsar un 11,9% más que en marzo 2020.

El renacimiento económico, el paquete de inversión en infraestructura física (American Jobs Plan) y el de apoyo a las familias (American Family Plan) que defienden los demócratas y las expectativas embebidas en el mercado de swaps que proyectan el inicio prematuro de una política monetaria más restrictiva pueden empujar a la Reserva Federal a sugerir una disminución en la dotación de su programa de compra de activos (tapering) antes de final de año. Una reacción en exceso adversa resultado de esta iniciativa podría animar a Jay Powell a implementar estrategias de control sobre la pendiente de la curva (Yield Curve Control o YCC); a la vez que unas tasas reales y unas expectativas de inflación al alza dificultarían la consecución del objetivo de crecimiento económico y pleno empleo obligando a la Fed a actuar con contundencia.

Otros bancos centrales, como el australiano, japonés o europeo han venido utilizando este mecanismo, que ha demostrado ser efectivo incluso en ausencia de compras significativas. Y no sería la primera vez que EE.UU. experimenta con el uso del YCC: a principios de la década de los años 40 y con el objetivo de abaratar la financiación de los gastos asociados con su participación en la II Guerra Mundial, la Fed defendió con éxito un límite de 212,5 puntos básicos para la pendiente de la curva (el valor hoy en día se sitúa en 147 puntos básicos).

En la bolsa estadounidense, el ratio de sesiones que se han apuntado ganancias iguales o superiores al 1% en relación a las que se han saldado con pérdidas del 1% o más abultadas registró máximos históricos esta semana. Así, los directivos han pasado a ser vendedores netos de acciones emitidas por las empresas para las que trabajan y el porcentaje de acciones de Nasdaq y Russell 1000 que cotizan por encima de su media móvil de 50 días viene encogiendo desde el 90% en enero a cerca del 30%.

Estos síntomas de agotamiento en tendencia y participación sugieren la posibilidad de una consolidación del movimiento alcista. Múltiplos como Precio/Ventas, Precio/Valor Contable o Precio/Beneficios son indicativos de una valoración absoluta exigente en términos históricos. No obstante, en términos relativos a la renta fija, la prima de riesgo en la renta variable se muestra más razonable (próxima a su media histórica) o incluso atractiva.

El comunicado de la Fed esta semana no difiere de forma significativa con el lanzado en el mes de marzo, y se reafirma en que aún es temprano «pensar en pensar en» la reducción de las compras de activos al considerar que el aumento en inflación será de carácter “transitorio». El tono sí puede cambiar de cara a la reunión convocada el 16 de junio, que vendrá acompañada de una actualización de previsiones económicas y del mapa de “puntos”.

Si de aquí a entonces la economía mantiene su actual trayectoria, Powell podría aprovechar la oportunidad para sugerir un tapering a ejecutar en noviembre o diciembre. En este caso, una reacción exagerada en el mercado de soberanos haría más factible la intervención para fijar la estructura de la curva (YCC), estimulando una continuación del bull market. El crédito corporativo, en particular el de alto rendimiento, también sería beneficiario de la iniciativa: un dólar más débil y tasas reales menos pujantes soportarían la recuperación en precio de plata y oro.

Los fondos de inversión españoles comienzan este segundo trimestre del año con el mismo ritmo de crecimiento observado en los tres primeros meses del año, y con datos provisionales de Inverco, cierran el mes de abril con un incremento de 3.791 millones de euros en su volumen de activos.

Ello supone un incremento del 1,3% con respecto al mes anterior, y un 6,1% en lo que va de año, y sitúa su patrimonio en 293.539 millones de euros, casi 16.800 millones por encima del cierre de 2020.

El buen comportamiento de los mercados de acciones en abril ha permitido a los fondos conseguir otra notable revalorización de sus carteras, que ha aportado a sus partícipes el 57% del crecimiento del mes. El otro 43% ha tenido su origen en el importante volumen de flujos netos registrados.

En concreto, los fondos han registrado flujos netos positivos por importe de 1.622 millones en abril. De esta manera en el conjunto del año ya acumulan más de 8.500 millones de euros de entradas netas.

En abril, todas las categorías, excepto los fondos garantizados, monetarios y de gestión pasiva –con reembolsos conjuntos de 417 millones-, registraron flujos de entrada positivos.

Las categorías de renta variable internacional y renta fija mixta centraron el interés inversor del partícipe, y registraron unas suscripciones netas de casi 950 y 382 millones de euros respectivamente.

Una rentabilidad positiva

En este contexto, y a fecha de cierre del informe, los fondos han experimentado en abril una rentabilidad media del 0,99%, con rentabilidades positivas en la inmensa mayoría, sobre todo en aquellas con mayor exposición al mercado de acciones tanto nacional como internacional, y superior en cualquier caso al 3%.

En el caso de las categorías más conservadoras (fondos de renta fija, fondos garantizados y gestión pasiva) registran una rentabilidad plana.

En el conjunto del año, los fondos acumulan una rentabilidad del 3,27%, donde todas las categorías presentan rendimientos positivos, con excepción de las de renta fija de mayor duración (fondos garantizados y renta fija a largo plazo), con rendimientos ligeramente negativos.

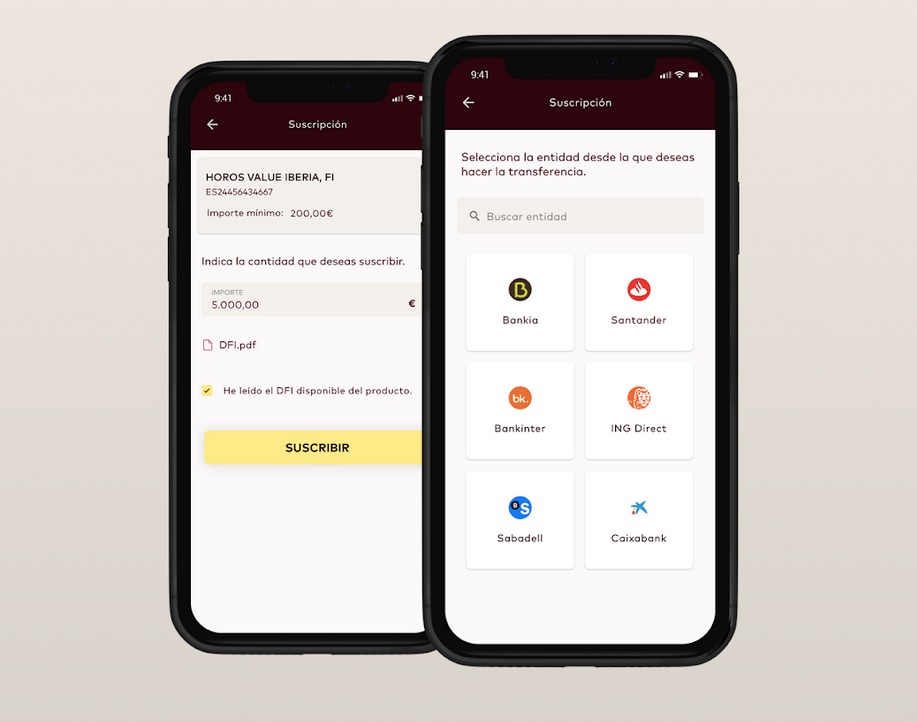

La gestora independiente Horos Asset Management ha lanzado una aplicación móvil que facilita el acceso a sus fondos de inversión, según ha anunciado en un comunicado.

En concreto, y dentro de su estrategia de mejorar continuamente el servicio a sus clientes, la gestora ha lanzado una aplicación que permite una visualización gráfica e intuitiva de sus carteras, con acceso actualizado diariamente a su evolución, rentabilidad, exposición, etc. Además, permite una operativa completa desde la aplicación e incorpora el protocolo PSD2, gracias al cual el cliente puede incluso ordenar las transferencias a su banco, sin salir de la aplicación de Horos.

La aplicación es de fácil uso, con acceso tanto en iOS como en Android, y utiliza la última tecnología (biometría, identificación electrónica, etc.).

El lanzamiento de esta aplicación se realiza de forma totalmente integrada en el ecosistema de Allfunds Digital (antes Finametrix), apoyado en proveedores, como Inespay y Epigram Technologies, que refuerzan sus capacidades en el mundo de las aplicaciones y de PSD2.

“Esta aplicación tan innovadora es una muestra más de nuestro esfuerzo constante por mostrarnos transparentes y accesibles a nuestros co-inversores», explica José María Concejo, CEO de Horos AM.

Por su parte Salvador Mas, Global Head of Digital de Allfunds, afirma que “la combinación entre la app móvil y PSD2 va a facilitar, aún más, el acceso de los inversores a sus fondos y Allfunds está encantado de aportar valor en estos procesos de digitalización”.

Horos AM fue fundada en España en 2018 y que basa su filosofía de inversión en el estilovalue.

El equipo de gestión está formado por Javier Ruiz, Alejandro Martín y Miguel Rodríguez.

La sociedad independiente de asesoramiento patrimonial Orienta Capital ha fichado a Hendrik Hammer Esteban para su departamento de inversiones, en el área de inversiones alternativas.

Graduado en Administración y Dirección de Empresas, y especializado en finanzas, por la Universidad Complutense de Madrid, antes de su incorporación a Orienta Capital, Hendrik Hammer trabajó como analista en el departamento de Estrategia y M&A del Grupo Santalucía.

De esta manera, Orienta Capital refuerza un área estratégica que se encuentra en plena fase de crecimiento, esencial en el diseño de las carteras desde sus inicios, y que en estos momentos, en la complicada coyuntura económica actual, donde la diversificación se ha convertido más que nunca en un factor clave en las carteras de los clientes, las Operaciones Especiales cobran una posición muy relevante.

Orienta Capital viene ofreciendo a sus clientes este tipo de inversiones alternativas desde hace más de una década. El papel de Orienta Capital en estos proyectos consiste en lograr una correcta selección de proyectos a partir de un análisis completo y profundo de las diferentes alternativas, seleccionando proyectos que aporten ratios de rentabilidad-riesgo atractivos para los inversores, donde la firma lleva a cabo a cabo una supervisión y un seguimiento exhaustivo de todos y cada uno ellos, protegiendo en todo momento los intereses de sus clientes. Cada oportunidad está basada en acuerdos de colaboración con terceros donde el equipo de Orienta Capital identifica los gestores líderes para cada tipo de activo. Los equipos seleccionados no solo asumen una parte esencial de la gestión del proyecto, sino que se convierten también en inversores junto con Orienta Capital y sus clientes, mejorando así la alineación de intereses.

Con este nuevo fichaje, Orienta Capital está integrado actualmente por un equipo de 60 profesionales y cuenta con un volumen de activos bajo asesoramiento superior a 1.900 millones de euros. Tiene oficinas en Bilbao, Madrid y San Sebastián, y delegaciones en Murcia, Pamplona, Valencia y Vitoria.

Foto cedidaJane Fraser, consejera delegada de Citi.. Citi dejará su negocio de banca retail en 13 mercados, principalmente, de la región de Asia-Pacífico

Durante la presentación de sus resultados trimestrales, Citi ha anunciado que dejará de hacer banca retail en 13 mercados, principalmente de la región Asia-Pacífico. En concreto, el banco finaliza su negocio retail en Australia, Bahrein, China, India, Indonesia, Corea, Malasia, Filipinas, Polonia, Rusia, Taiwán, Tailandia y Vietnam.

Según ha explicado Citigroup, la decisión forma parte de la revisión estratégica que la entidad está realizando. Además, puntualiza que esta “acción estratégica” le permitirá a Citi “dirigir las inversiones y los recursos a los negocios en los que tiene mayor escala y potencial de crecimiento”. A cambio, Citi ha decidido centrar la presencia de su banca de consumo global en Asia y EMEA en Singapur, Hong Kong, los Emiratos Árabes Unidos y Londres.

Como resultado, Citi tiene la intención de buscar la salida de sus franquicias de consumo en 13 mercados de las dos regiones. Sin embargo, en estos 13 países, la entidad mantendrá una presencia física a través de equipos locales para seguir dando servicio a su negocio de clientes institucionales, ya que siguen siendo un área muy importante para la red mundial de Citi.

En este sentido, Jane Fraser, consejera delegada de Citi, ha señalado: «Como resultado de la actual actualización de nuestra estrategia, hemos decidido que vamos a duplicar nuestra apuesta por la riqueza. Operaremos nuestra franquicia de banca de consumo en Asia y EMEA únicamente desde cuatro centros de riqueza, Singapur, Hong Kong, EAU y Londres. Esto nos posiciona para captar el fuerte crecimiento y la atractiva rentabilidad que ofrece el negocio de la gestión de patrimonios a través de estos importantes centros”.

Según explica Fraser, aunque los otros 13 mercados tienen excelentes negocios, considera que no tienen la escala que necesitan para competir. “Creemos que en Asia nuestro capital, nuestra inversión y nuestros recursos están mejor desplegados para lograr mejores rendimientos en el negocio de wealth management e institucional. Seguiremos informando sobre las decisiones estratégicas a medida que las tomemos, mientras trabajamos para aumentar la rentabilidad que ofrecemos a nuestros accionistas», afirmó Fraser.

Resultados trimestrales

En el primer trimestre de 2021, Citigroup logró unos ingresos de 19.300 millones de dólares, un 7% menos que el mismo periodo del año anterior, cuando los ingresos alcanzaron los 20.700 millones de dólares. Según explica, esta disminución se debe a que el aumento ingresos registrado en el negocio de banca de inversión, y en particular en el mercado de renta variable, se vio compensada por los efectos de los bajos tipos, la ausencia de ganancias a precios de mercado del año anterior en las coberturas de préstamos dentro del Grupo de Clientes Institucionales (ICG), y el menor volumen de tarjetas en Banca de Consumo Global (GCB).

Frente a estos datos, Fraser señaló que “ha sido un comienzo de año mejor de lo esperado, y somos optimistas sobre el entorno macroeconómico”, pero afirmó que están “comprometidos a servir a los clientes durante la recuperación y a posicionar el banco para un periodo de crecimiento sostenido”.

. Incorporación de nuevas políticas, elementos disruptores y riesgos climáticos en las carteras de inversión (Natixis)

Los fuertes cambios que sacuden el mundo están empujando a los gobiernos, a los consejos de administración de las compañías y a los inversores a centrarse en cómo garantizar un futuro más sostenible. La urgencia de actuar parece acelerarse a medida que las catástrofes climáticas, cada vez más graves, manifiestan la necesidad de mantener el calentamiento global limitado a un escenario de 2 grados centígrados, y mientras millones de personas sufren el impacto de la pandemia, así como las desigualdades económicas y sociales.

Los resultados de la última edición de Natixis Investment Managers Global Survey of Professional Fund Buyers sobre medio ambiente, sociedad y buen gobierno (ESG, por sus siglas en inglés) reflejan gran parte de este sentimiento a favor de la sostenibilidad.

Puede acceder al artículo completo, publicado en la revista de Funds Society, a través de este enlace.

Tom Ross y Seth Meyer, gestores de carteras de deuda corporativa en Janus Henderson Investors. Tom Ross y Seth Meyer, gestores de carteras de deuda corporativa en Janus Henderson Investors

Una frase muy repetida en los últimos años decía que el crecimiento del tamaño del mercado de deuda corporativa BBB (el último de los segmentos con calificación investment grade) desembocaría en una ola gigante de ángeles caídos (bonos degradados desde investment grade a la categoría high yield), que probablemente generaría convulsiones y desestabilización en el mercado high yield. Como agente desencadenante, bastaría con una crisis económica.

Y entonces apareció la Covid-19. La pandemia provocó un terremoto económico. ¿El resultado? Que los «ángeles caídos» superaron en volumen a las «estrellas nacientes« (bonos revisados al alza a la categoría investment grade) en más de 220.000 millones de USD en 2020 (1), si bien el mercado high yield fue capaz de absorber cómodamente ese flujo. De hecho, los diferenciales de crédito (rendimiento adicional de los bonos corporativos sobre el bono de deuda pública con vencimiento similar) solo aumentaron ligeramente entre el inicio y el final de 2020 (2).

¿A qué obedeció una respuesta tan contenida? El siguiente gráfico puede ser ilustrativo. Durante la mayor parte de los seis años desde 2014, el mercado high yield se había mantenido ampliamente estable en cuanto a tamaño. Lejos de ser un mercado caracterizado por un exceso de oferta de bonos, podía acoger tranquilamente un influjo adicional.

Cambio constante

El mercado high yield se encuentra en un permanente estado de cambio. En un extremo, hay bonos que transitan entre ambos lados de la barrera, es decir, de investment grade a high yield y viceversa. En el otro, hay bonos al borde de declarar el impago. En medio, centenares de emisores diferentes compitiendo por la posición a lo largo del espectro de crédito.

Existen varias razones para que el mercado mantuviera aproximadamente el mismo tamaño en años recientes. Por un lado, un crecimiento económico moderado hizo que algunas empresas fueran capaces de financiar su crecimiento con sus propios flujos de caja sin necesidad de recurrir a los mercados de capitales. Además, la mejora de los flujos de caja y los fundamentales crediticios permitió a algunos bonos dar el salto desde high yield hasta investment grade. A esto se añade que otros vencieron y simplemente no fueron renovados. Y por último, algunos corrieron una suerte menos favorable, ya que suspendieron pagos y salieron del mercado.

La aparición de formas alternativas de financiación ajena también jugó un papel. Algunas empresas habían optado por la vía de los préstamos apalancados, ya que esta forma de financiación podía ofrecer condiciones más flexibles para el emisor (como el rescate anticipado con menores penalizaciones). El crecimiento de las obligaciones de préstamos garantizados (vehículos estructurados que adquieren varios préstamos, los reempaquetan y los venden en forma de títulos a los inversores) también había creado un comprador de préstamos, aumentando a su vez el atractivo de esta forma de endeudamiento para la empresa prestataria.

Respuesta ante la pandemia

La pandemia hizo saltar por los aires este equilibrio. La necesidad de nuevos fondos para ayudar a las empresas a capear el cierre económico hizo que una variedad de empresas high yield existentes acudiesen al mercado de deuda en busca de recursos. Esto suscitó una reacción entusiasta entre los inversores, cuyo apetito de bonos se había amplificado ante las reducciones de los tipos de interés y las evidencias de apoyo al sector corporativo por parte de los bancos centrales y los gobiernos. En Europa, los programas de compras de bonos investment grade tuvieron un efecto dominó, y los inversores se desplazaron hacia los peldaños más bajos del espectro de crédito para capturar rendimientos superiores. En EE.UU., la Reserva Federal fue aún más lejos con el anuncio de que compraría directamente bonos high yield, lo que generó una enorme confianza entre los inversores de que el banco central apoyaría a los mercados. Finalmente, fue tal el nivel de demanda que las compras de bonos corporativos estadounidenses por la Reserva Federal fue meramente testimonial, y la robusta demanda de mercado bastó para absorber las emisiones de deuda.

También hubo numerosos emisores debutantes, es decir, prestatarios que captaron fondos en el mercado high yield por primera vez. En EE.UU., en 2020 hubo 111 tramos a cargo de emisores high yield debutantes, el mayor registro desde 2013 y el segundo mayor en cualquier año natural (3). También ha habido un repunte de la emisión de bonos sostenibles. Por ejemplo, la emisión de bonos high yield «verdes» en EE.UU. solo durante el primer trimestre 2021 ascendió a 4.000 millones de USD, el doble del nivel de todo 2020 (4). Conjuntamente, esto ha aportado emisión adicional en muchos sectores, permitiendo configurar un universo high yield bien diversificado (gráfico 2). Dicho universo abarca sectores más defensivos, como salud, suministros públicos y telecomunicaciones, y sectores más sensibles al ciclo económico, como banca, industrias básicas, bienes de equipo y energía.

Mayor y mejor

El crecimiento del mercado en tamaño no se ha producido a costa de la calidad crediticia. De hecho, los bonos BB (el segmento de high yield de superior calidad crediticia) constituyen ahora el 60% de todo el mercado high yield global, frente al 55% a finales de 2019, y tras crecer en un 30% desde el 46% hace diez años. En contraste, el segmento de menor calificación (CCC o inferior) supone un 10% del mercado high yield, porcentaje idéntico que al final de 2019 pero menor que el 14% de hace diez años (5).

Creemos que esto es algo importante a considerar. En nuestra opinión, la mejora de la calidad crediticia da argumentos para sostener que los diferenciales de crédito podrían moverse por debajo de sus mínimos históricos de los últimos 10 años, reflejando la recomposición del índice en favor de empresas con superior calidad crediticia.

Mejora de los fundamentales crediticios

Todo esto se produce cuando la situación para los fundamentales crediticios parece llamada a mejorar a medida que las economías se reactivan y los ingresos se recuperan. Las ratios de apalancamiento (deuda neta/EBITDA) deberían ir tornándose más favorables, es decir, disminuir, a medida que un repunte de la generación de excedentes de caja permite a las empresas amortizar parcialmente su deuda acumulada (minorando de ese modo el numerador del cociente) al tiempo que el aumento de los beneficios agranda el denominador. Por supuesto, sabemos que la reapertura de la economía dependerá del éxito de los programas de vacunación y de la aparición de variantes imprevistas del COVID-19.

Igualmente, está la preocupación de que la fortaleza económica lleve a los directivos de las empresas a un comportamiento menos amigable para los tenedores de bonos, como la actividad de fusiones y adquisiciones impulsadas por deuda, o que genere presiones inflacionistas más permanentes. En el pasado los bonos high yield han sido capaces de tolerar periodos de inflación más alta, ya que pueden contribuir a los ingresos mientras los mayores rendimientos y los bajos vencimientos típicos de los bonos high yield ofrecen cierto colchón frente a la subida de los tipos de interés.

Con todo, no sería deseable un alza desordenada de los rendimientos. Creemos que los bancos centrales tratarán de atajar un exceso de volatilidad en el mercado y prolongarán el apoyo a la recuperación económica manteniendo los tipos de interés bajos y realizando tantas compras de activos como sea necesario. Esto debería aportar un entorno razonablemente favorable tanto para la oferta como para la demanda de bonos high yield, generando oportunidades para una buena selección de créditos.

Columna de Tom Ross y Seth Meyer, gestores de carteras de deuda corporativa, de Janus Henderson Investors.

Anotaciones:

(1) Fuente: Deutsche Bank, Bloomberg Finance, índices ICE, 11 de marzo de 2021.

(2) Fuente: Bloomberg, Índice ICE BofA Global High Yield, el diferencial Govt ajustado por opcionalidad (OAS) era de 410 puntos básicos (4,10%) al 31 de diciembre de 2020, frente a los 371 (3,71%) puntos básicos el 1 de enero de 2020. Un punto básico es una centésima de punto porcentual (1/100).

(3) Fuente: LCD, S&P Global Market Intelligence, 11 de enero de 2021.

(4) Fuente: Morgan Stanley, Bloomberg, 8 de abril de 2021.

(5) Fuente: Bloomberg, ponderaciones en el índice ICE BofA Global High Yield al 31 de marzo de 2021, 31 de diciembre de 2019 y 31 de marzo de 2011.

Notas:

Obligación de préstamo garantizado (CLO): título de deuda emitido en distintos tramos, cada uno de ellos con niveles de riesgo diferentes, y respaldado por una cartera subyacente compuesta fundamentalmente por préstamos garantizados.

Calificación crediticia: puntuación otorgada a un prestatario según su solvencia. Puede aplicarse a un gobierno o empresa, o a una de sus deudas u obligaciones financieras específicas. Las entidades que emiten bonos investment grade tendrían normalmente una mayor calificación crediticia que las que emiten bonos high yield. La calificación la otorgan normalmente las agencias de calificación crediticia, como Standard & Poor’s o Fitch, que utilizan puntuaciones estandarizadas como «AAA» (alta calificación crediticia) o «B-» (baja calificación crediticia). Otra agencia de calificación crediticia muy conocida, Moody’s, utiliza un formato algo distinto: Aaa (alta calificación crediticia) y B3 (baja calificación crediticia).

Impago: El incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

EBITDA: beneficios antes de intereses, impuestos, depreciaciones y amortizaciones.

Bonos verdes: son bonos emitidos para financiar proyectos que reportan beneficios para el medio ambiente.

High yield: Bono con una calificación crediticia más baja que un bono investment grade. A veces se le denomina bono de grado especulativo o sub-investment grade. Estos bonos conllevan un mayor riesgo de que el emisor incurra en impago, por lo que normalmente se emiten con un cupón más alto para compensar el riesgo adicional.

Inflación:tasa a la que aumentan los precios de los bienes y servicios en una economía. Dos medidas comunes son el IPC y el Índice de Precios Minoristas. Lo contrario que la deflación.

Investment grade: bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de dichos bonos se refleja en sus calificaciones de crédito superiores a las de aquellos bonos de los que se considera que tienen un mayor riesgo de impago, como los bonos high yield.

Préstamos garantizados: préstamos otorgados por un sindicato de bancos a empresas que suelen tener altas necesidades de financiación.

Diferencial: diferencia de rentabilidad entre un bono corporativo y un título de deuda pública de vencimiento equivalente. En general, una ampliación de los diferenciales indica un deterioro de la solvencia de los prestatarios corporativos, mientras que un estrechamiento de los diferenciales apunta a una mejora de la solvencia.

Volatilidad: fluctuación al alza o a la baja del precio de un activo.

Rentabilidad: el nivel de ingresos de un título-valor, normalmente expresado como un tipo porcentual. En el caso de las acciones, una medida habitual es el rendimiento por dividendo, que se calcula dividiendo los últimos dividendos distribuidos sobre cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono.

Información importante:

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión. (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc. (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones. (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera. (g) En Corea del Sur, Janus Henderson Investors (Singapore) Limited, exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos). (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II. (i) En Australia y Nueza Zelanda, Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 561, AFSL 444266). (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU. Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público.

Foto cedidaBhaven Patel, responsable global de ETF Capital Markets de HSBC AM.. HSBC AM nombra a Bhaven Patel responsable global de ETF Capital Markets

HSBC Asset Management refuerza su equipo con la incorporación de Bhaven Patel para el cargo de responsable global de ETF Capital Markets. Patel, que se unió a la gestora a principios de abril, está ubicado en las oficinas de Londres y desde allí reporta directamente a Carmen González-Calatayud, responsable de ETFs.

Desde este cargo, se encargará de dirigir la función de ETF Capital Markets de la empresa e impulsar la estrategia de liquidez para su plataforma de ETF. Según explica la gestora, trabajará en estrecha colaboración con el equipo de ventas de ETFs para ayudar a los clientes con sus necesidades de negociación y ejecución de ETFs, y con los equipos de operaciones de ETFs y de desarrollo de productos, para ayudar a diseñar la mejor infraestructura de mercado primario para apoyar la gama de productos existentes de la empresa.

A raíz de este nombramiento, Carmen González-Calatayud, responsable de ETFs, ha destacado: “La experiencia de Bhaven en el diseño y lanzamiento de plataformas de ETFs específicas para cada clase de activos nos permitirá seguir ampliando nuestra creciente gama de productos y capacidades de ETFs”.

Por su parte, Bhaven Patel, responsable global de ETF Capital Markets, ha añadido:“El negocio de ETFs de HSBC Asset Management ha experimentado un crecimiento trascendental en el último año y es un momento emocionante para unirse a la empresa. Estoy deseando ayudar a la empresa a introducir productos innovadores en el mercado”

Bhaven Patel, que se incorpora desde DWS Xtrackers, cuenta con más de 16 años de experiencia en el sector de los ETFs, en concreto, en la gestión de los mercados primarios y secundarios de ETFs y también como operador de ETFs. A lo largo de su trayectoria profesional ha trabajado en firmas como DWS, iShares, Credit Suisse y Morgan Stanley.

En 2020, HSBC AM estableció su estrategia para reposicionar el negocio como una gestora de activos centrada en los mercados emergentes, Asia y alternativos, con un enfoque centrado en el cliente, la excelencia en la inversión y la inversión sostenible como elementos clave. Una de las iniciativas estratégicas de crecimiento de la empresa es el aumento de su gama de ETFs, especialmente en áreas como ESG, Asia y renta fija. HSBC AM gestiona actualmente 93.900 millones de dólares en estrategias pasivas y sistemáticas y 15.500 millones de dólares en estrategias de ETF.

Pixabay CC0 Public Domain. PIMCO amplía su gama de fondos sostenibles con el lanzamiento de GIS ESG Income Fund

PIMCO ha anunciado el lanzamiento del fondo PIMCO GIS ESG Income Fund, que se centra en inversiones con unas referencias medioambientales, sociales y de gobierno (ESG, por sus siglas en inglés) muy sólidas, al tiempo que pretende mantener un nivel elevado y constante de ingresos por dividendos para los inversores.

Según explica la gestora, el fondo será gestionado por un equipo de gestores senior con una media de más de 20 años de experiencia en inversiones: Joshua Anderson, director ejecutivo; Jing Yang, vicepresidente ejecutivo; Jelle Brons, vicepresidente ejecutivo; Dan Ivascyn, director de inversiones del Grupo PIMCO y director ejecutivo; y Alfred Murata, director ejecutivo.

La gestora destaca que el fondo PIMCO GIS ESG Income Fund es el producto más reciente de la GIS Income Suite y de la gama de fondos ESG de PIMCO. Tal como ocurre con otros productos Income Suite, el PIMCO GIS ESG Income Fund se basa en un enfoque global, multisectorial y flexible, pero se centra exclusivamente en las inversiones relacionadas con ESG para aquellos que buscan beneficios de fuentes más sostenibles.

“En un entorno de inversión de tipos de interés muy bajos, PIMCO se encuentra bien posicionado como gestor activo para dar con oportunidades atractivas en un panorama de inversión en rápida evolución que incluye una mayor demanda de estrategias dirigidas a inversiones sostenibles. La incorporación del PIMCO GIS ESG Income Fund aporta el liderazgo de PIMCO en la inversión de renta a los clientes que desean una estrategia ESG única y especializada”, ha señalado Dan Ivascyn, director de inversiones del Grupo PIMCO y director ejecutivo.