Bestinver, gestora de fondos del grupo Acciona, ha incorporado a Luis Golderos como analista de tecnología, telecomunicaciones y medios (TMT). Golderos se une a la firma tras cuatro años en Renta 4 como analista responsable de TMT. Ahora, en Bestinver formará equipo de cobertura y análisis de este sector junto con Miguel Dolz, también analista de TMT en el equipo de inversión de la gestora independiente.

El nuevo analista aporta a Bestinver más de una década de experiencia en el sector financiero. “El tándem formado entre Luis Golderos y Miguel Dolz nos va a aportar muchísimas ideas de inversión y profundidad en un sector tan complejo y grande como TMT”, explica Tomás Pintó, director de renta variable internacional en Bestinver.

La llegada de Golderos se une a varias incorporaciones recientes a Bestinver, como la de Juan Díaz-Jove como analista industrial o Joan Arnau como analista de ESG & Data Science, entre otras. El equipo de inversión de Bestinver cuenta con cerca de 40 profesionales, con una media de 20 años de experiencia en el sector financiero.

Golderos se incorpora a Bestinver desde la gestora de Renta 4, donde desempeñaba el cargo de analista senior responsable de la cobertura del sector TMT desde 2018.

Licenciado en Ingeniería de Telecomunicaciones por la Universidad Politécnica de Madrid, con un MBA en la Universidad de Wharton (Filadelfia), Golderos empezó su carrera profesional en Madrid como analista en McKinsey & Co, incorporándose después a la gestora Seastone Capital en Nueva York como analista especializado en TMT. Posteriormente, formó parte del equipo fundador de la startup de insurtech Policygenius, también en Nueva York.

La unidad de negocio de gestión de activos de Bestinver comercializa fondos de inversión de renta variable, fija y mixtos, sicavs, planes de pensiones y fondos de infraestructuras. Con experiencia en el sector desde 1987, la firma cuenta en la actualidad con en torno a 5.700 millones de euros bajo gestión de casi 50.000 inversores.

Bank Lombard Odier & Co Ltd (Lombard Odier), gestor de patrimonios con sede en Ginebra, ha unido fuerzas con Impax Asset Management (Impax) para lanzar un nuevo fondo estadounidense de large caps en la plataforma de arquitectura abierta PrivilEdge de Lombard Odier.

PrivilEdge – Impax US Large Cap, el nuevo fondo, es gestionado conjuntamente por Andrew Braun y Barbara Browning e invierte en una cartera de empresas cotizadas estadounidenses de gran capitalización que, en opinión de los gestores, presentan una valoración atractiva y están bien posicionadas para beneficiarse de la transición hacia una economía más sostenible. El fondo, que se propone lograr la revalorización del capital a largo plazo, se basa en la estrategia Impax US Large Cap. En el centro del proceso de inversión están las herramientas propias de Impax, entre ellas, el Impax Sustainability Lens, el Impax Systematic ESG Rating y la integración ESG.

«Seguimos ampliando nuestra plataforma de arquitectura abierta con el fin de ofrecer a los inversores acceso a las mejores estrategias para satisfacer sus cambiantes necesidades. La sostenibilidad sigue siendo una convicción central en las inversiones de Lombard Odier, ya que los grandes cambios en los sistemas alteran profundamente los perfiles de riesgo/rentabilidad en todo el panorama de inversión. Estamos encantados de asociarnos con Impax, que se centra en identificar a los ganadores y los perdedores de la revolución económica que se avecina. Creemos firmemente que la sostenibilidad es la mayor oportunidad de inversión de nuestra generación. El fondo PrivilEdge – Impax US Large Cap ofrece a nuestros clientes nuevas oportunidades para invertir en esta transición», comentó Stéphane Monier, director de inversiones de Lombard Odier.

«Nos complace colaborar con Lombard Odier para apoyar su orientación hacia la inversión sostenible en este mandato de asesoramiento externalizado. El fondo, que está diseñado de modo que tenga en cuenta distintos entornos de mercado, trata de identificar empresas bien gestionadas que creemos que deberían de beneficiarse de las tendencias positivas asociadas a la transición hacia una economía más sostenible. PrivilEdge es una potente plataforma de fondos UCITS que ofrecerá por primera vez a un amplio abanico de inversores europeos acceso a nuestra estrategia US Large Cap», comentó Andy Braun, gestor de carteras sénior de Impax Asset Management.

Robeco ha anunciado la incorporación de Bárbara Echazarra Cubillo para reforzar su equipo de ventas en el mercado de Iberia con efecto el 1 de septiembre. Liderado por Ana Claver Gaviña, el equipo de ventas de Robeco España lo conforman Pablo Martínez Muñoz y Antonio Feito, a quienes ahora se une Bárbara Echazarra. De esta forma se consolida un equipo profesional que atesora una gran experiencia y conocimiento en el mercado.

Bárbara Echazarra Cubillo inició su carrera profesional en 2011 en BNP Paribas trabajando en el área de Investment Banking. En el año 2012 se incorporó a la firma Carmignac asumiendo responsabilidades en el área de Relaciones con Clientes para los mercados de Iberia y Andorra. En julio de 2018 pasa a formar parte de la gestora Columbia Threadneedle como Responsable de Ventas del área de Family Office, EAFI y la Red de Agentes Profesionales de Banca.

Bárbara Echazarra Cubillo es graduada en Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (ICADE) con especialización en Finanzas.

“En Robeco sabemos que es fundamental aportar de forma continua valor añadido y nuevas ideas a nuestros clientes para que puedan conseguir sus objetivos financieros. Y para lograrlo invertimos en capacidades de análisis, talento y experiencia. La incorporación de Bárbara viene a reforzar nuestra voluntad de ofrecer el mejor equipo de profesionales a nuestros clientes y poder seguir aportando excelencia en nuestros servicios. Bárbara nos brinda todo su bagaje profesional y sus cualidades humanas para seguir creciendo junto a nuestro solido e increíble equipo de profesionales. La fortaleza de Robeco siempre está comprometida con la generación de rentabilidad para nuestros clientes y de bienestar para el conjunto del planeta y la sociedad”, comentó Ana Claver Gaviña, CFA, directora general de Robeco Iberia, Latam y U.S. Offshore.

Por su parte, Bárbara Echazarra Cubillo afirmó: “Me siento muy ilusionada de afrontar esta nueva etapa profesional en mi carrera en una de las gestoras más admiradas y líder en inversión sostenible. Estoy deseando asumir la nueva responsabilidad que me ofrece Robeco y trabajar codo con codo con el equipo de excelentes profesionales en donde me integro para seguir mejorando los resultados y el servicio a todos y cada uno de nuestros clientes».

Si esto fuera una competición ciclista de alta montaña, se podría decir que el mercado está en una carrera contrarreloj en la que, para que el contexto se estabilice, tiene que superar tres picos: el de la inflación, la subida de tipos y el dólar. Sobre el primero de estos, la inflación, Graham señala que, tradicionalmente, ha sido un indicador benigno para los inversores durante más de cuatro décadas, desde que Paul Volcker, el entonces presidente de la Reserva Federal de Estados Unidos, logró controlar la desenfrenada inflación estadounidense, que alcanzó el 20%, y restableció la credibilidad de este banco central a principios de la década de 1980.

“Sabemos que los bancos centrales disponen de herramientas para controlar la inflación subiendo los tipos de interés, lo que reduce la creación de crédito (desaparece el “dinero gratis”) y enfría el mercado inmobiliario (desaparecen las refinanciaciones hipotecarias como medio para generar dinero), a lo cual se une la disminución de la demanda agregada y el aumento del desempleo”, afirma Graham.

En su opinión, este tipo de deceleración económica va a ser decisiva para alcanzar y superar el pico de inflación: “Aunque somos conscientes de que el empleo de una herramienta tan contundente como los tipos de interés hará que los inversores se debatan entre el miedo a un endurecimiento monetario excesivo, que puede provocar una recesión, y el temor a que dicho endurecimiento no resulte suficiente. Así que todavía tienen que suceder muchas cosas”.

La subida de los tipos estadounidenses

La siguiente montaña que los mercados deben superar es la de los tipos de interés, que se han elevado en todo el mundo para combatir la inflación. “Se prevé que, en Estados Unidos, los tipos de los fondos federales se sitúen en torno al 3,5%. A finales de junio, su nivel era del 1,75%, de modo que estamos ante la mayor subida de tipos en un año natural que se registra desde 1980”, afirma Graham.

Según recuerda, en 1994, cuando se produjo lo que generalmente se considera un aterrizaje suave adecuadamente gestionado, los tipos estadounidenses alcanzaron el 2,5%. Ahora considera que el ciclo de endurecimiento actual será más brusco, ya que la economía necesita esa función de reacción.

“En nuestra opinión, cuando se alcancen los picos de los distintos indicadores de inflación se reducirán las presiones inflacionarias, lo cual supondrá que las subidas de tipos estarán funcionando en el conjunto de la economía. En el segundo semestre, cabe esperar que las perspectivas para las condiciones financieras sean más benignas: consideramos que las previsiones para los tipos descenderán y que el tipo objetivo de los fondos federales no alcanzará el 3,75%, como apunta implícitamente el mercado de cara al final del año. Nuestra previsión principal es que no llegará a producirse una recesión en Estados Unidos en los próximos 12 meses, aunque China, Japón y Europa sí podrían no correr la misma suerte”, matiza.

La fortaleza del dólar estadounidense

Por último, considera que el tercer reto del mercado es el dólar, que se sitúa en sus niveles más altos de los últimos 20 años frente a las principales divisas mundiales. Tradicionalmente considerado refugio seguro en periodos complicados, el fortalecimiento del billete verde hace que las materias primas cuyos precios se denominan en esta divisa se encarezcan. En su opinión, esto a su vez afecta gravemente a los mercados emergentes que dependen de las exportaciones de materias primas y necesitan financiación en dólares estadounidenses.

“A medida que las previsiones para los tipos de interés y la inflación estadounidense se aproximen a su pico máximo, cabe esperar que el dólar también haga lo propio. No podemos saber si esto tendrá lugar antes, durante o después de que se alcancen los otros dos picos. Pero debemos vigilar de cerca la evolución del dólar porque es la divisa que presenta el conjunto más diverso de operadores y tenedores no interesados en maximizar beneficios”, afirma Graham.

Según su análisis, en estos momentos, los principales motores del dólar estadounidense son positivos, a saber, los diferenciales de tipos de interés, los diferenciales de crecimiento y los flujos de capital en busca de refugio seguro. “A medida que el crecimiento se ralentice y las previsiones para los tipos desciendan, el costoso billete verde debería debilitarse”, concluye.

El interés de los inversores tanto por los valores de mercados emergentes como por un procedimiento de inversión ESG demostrado es sólido y está creciendo. Pero, según advierte Candriam en su informe “El impacto de invertir en renta variable emergente teniendo en cuenta criterios ESG”, en un sector de alto crecimiento y de alto riesgo, es importante ser capaz de demostrar una estrategia de inversión consistente que sea sensible a los factores tanto globales como locales.

A pesar de que muchos inversores están dispuestos a comprometerse con empresas de mercados emergentes, se requieren estrategias prácticas para garantizar tanto unos retornos financieros positivos como la protección del capital social y natural de las inversiones. “La transferencia de procesos de inversión adaptados de mercados desarrollados a mercados emergentes resulta claramente inapropiada. Es necesaria una estrategia mucho más holística”, advierte el informe.

Por ello, desde 2005, los equipos especializados en mercados emergentes y ESG de Candriam han desarrollado un universo de inversión ESG cualificado y una base de datos propia que se pueden utilizar para verificar una estrategia ESG específica.

Sus gestores han observado que, durante el período para el que han desarrollado suficientes datos verificables, la estrategia que combina el gobierno corporativo, el análisis del riesgo de controversia y la exposición a temas de sostenibilidad, ha añadido valor al rendimiento de la inversión en valores de mercados emergentes en nueve de cada diez años.

Rendimientos superiores

Durante muchos años, el conjunto de datos pobres y una perspectiva tradicional limitada en relación con los mercados emergentes sugerían que las estrategias ESG no generaban retorno financiero adicional, y podían incluso comprometer la rentabilidad de la inversión. “Nuestro estudio demuestra lo contrario: la integración de los criterios ESG en las inversiones en valores de mercados emergentes, utilizando una estrategia diseñada para crear valor, puede incrementar los rendimientos de la inversión”, apuntan.

Como promedio, el universo de Candriam ESG de valores sostenibles en mercados emergentes ha presentado un rendimiento superior al del MSCI EM Index en un 2,4% anual durante un período de 10 años sobre una base bruta, con unos niveles de riesgo similares. “Aunque la diferencia de rentabilidades varía en función del año, la dirección se ha mantenido estable. De ese 2,4% anualizado la mitad se debe a la selección de la compañía a analizar y la otra mitad al resultado de nuestro análisis ESG”, aclaran.

El impacto de la desclasificación ESG

Del mismo modo que seleccionan las empresas para su inclusión en el Universo Candriam ESG Elegible, monitorizan las implicaciones de la desclasificación de un título. El estudio determina que una desclasificación de los criterios ESG puede constituir un factor de predicción de diferencia de rentabilidad negativos a largo plazo para horizontes superiores a un año tras la eliminación de la empresa de la lista de empresas sostenibles.

Se ha podido observar que, tras una desclasificación, se produce un retorno negativo durante periodos superiores a un año y de hasta tres años. También se ha observado que la mayoría de las diferencias de rentabilidad relativas a empresas desclasificadas son negativas. Algunos casos presentan una diferencia amplia. Esto se da con baja frecuencia, motivo por el cual la media puede ser mucho más alta que la mediana.

Características financieras y de valoración

La selección de títulos para el universo Candriam ESG Elegible se basa en evaluaciones continuas de una gama de factores y riesgos que pueden generar sesgos. Algunos son más fáciles de identificar y de gestionar que otros. En primer lugar, identifican si las características financieras de las empresas “sostenibles” difieren materialmente de las empresas no sostenibles, mediante la comparación de la mediana de cada universo a lo largo del tiempo, de manera mensual.

El ratio de flujo de caja en relación con el tamaño de la empresa, es ligeramente más elevado en el ESG Analizado en comparación con el MSCI EM Index, y aún más elevado en la lista de empresas sostenibles ESG Elegible. “Este hecho sugiere que las empresas sostenibles generan un mejor cash flow y probablemente un mejor valor para los accionistas. El mismo criterio resulta aplicable al Rendimiento del Capital Propio (“Return on Equity” – ROE)”, explica el informe.

Los ratios de valoración como el precio / beneficio, precio / valor contable y precio / ventas en el universo ESG Analizado son similares a los del MSCI EM Index, pero los ratios del universo ESG Elegible son ligeramente superiores. Este hecho varía en función de los sectores. El universo ESG Elegible tiene mayor peso en los sectores de los productos de primera necesidad, de consumo discrecional y TI, que tradicionalmente implican unas valoraciones más altas. En el universo tienen menor peso los sectores de la energía, la industria y los materiales, que tradicionalmente presentan unas métricas medias de valoración inferiores a lo largo del ciclo económico.

A lo largo de una década de análisis por parte del equipo de Candriam, el universo de empresas ESG Elegible también ha presentado cuatro sesgos o factores significativos en comparación con el valor de referencia del MSCI EM Index: mayor tamaño, estilo de “valor” bajo (promedio más alto precio /beneficio), mayor crecimiento, y rentabilidad más elevada.

El mundo evoluciona de forma constante, pero en los últimos años se han producido algunos cambios profundos, dibujando una nueva realidad para los inversores, los mercados y las economías de medio mundo. Si tuviéramos una bola de cristal, la primera pregunta de muchos de nosotros sería: ¿qué será lo próximo?

Sin bola de cristal, pero apoyada en su gran experiencia y profesionales de análisis, el banco Natixis ha identificado las últimas ocho grandes tenencias que han generado los cambios más relevantes de nuestro entorno y que nos pueden ayudar a vislumbrar hacia dónde va el futuro. En concreto, estas tendencias son:

El envejecimiento de la población, que generará una gran brecha entre el crecimiento de los países más afectados por él (Japón, China, Europa, América Latina; estos países pueden esperar experimentar un crecimiento lento combinado con inflación) y el crecimiento de los países menos afectados por it (Estados Unidos, India, África).

El surgimiento de numerosas escaseces (mano de obra, energía, otros productos básicos, etc.), lo que resulta en un entorno más inflacionario en los países de la OCDE; la escasez de mano de obra mejorará el poder de negociación de los asalariados.

Como resultado de este entorno más inflacionario, políticas monetarias más restrictivas en promedio. En particular, esto significa que ya no se utilizará la flexibilización cuantitativa y, por lo tanto, las burbujas de precios de los activos serán mucho menos frecuentes y las tasas de interés serán más altas, lo que conducirá a políticas fiscales menos expansivas. Los países de la OCDE volverán a un equilibrio con ciclos monetarios vinculados a la inflación, donde la política monetaria se vuelve periódicamente más restrictiva para acabar con la inflación.

La transición energética, que contribuirá a las carencias señaladas anteriormente (energía, metales) ya la inflación, también por el alto precio de las energías renovables. Requerirá un enorme aumento de la inversión, lo que también conllevará el riesgo de un déficit de ahorro (lo que elevaría las tasas de interés reales). En cambio, la situación anterior se caracterizó por un exceso de ahorro. La transición energética no evitará la aparición de perturbaciones climáticas (sequías, inundaciones, subida del nivel del mar, tornados, etc.).

La división política e ideológica del mundo entre países democráticos y no democráticos. Todavía no está claro si esto conducirá a una reducción de flujos comerciales y financieros entre los dos conjuntos de países.

El deseo de reindustrializar y reorientar la producción hacia los países de la OCDE. «No está del todo claro si esto conducirá realmente a la desglobalización y la relocalización real, más allá de unos pocos productos estratégicos», matiza la entidad.

La proliferación de las formas de riesgo que no pueden ser aseguradas por el sector privado: conflictos armados, pandemias, ciberriesgo, eventos climáticos, etc. Esto hará que el gobierno juegue un mayor papel en la cobertura de estos riesgos.

La irrupción de nuevas tecnologías (inteligencia artificial, metaverso, computación cuántica, etc.) con múltiples aplicaciones (sanidad, cálculo, nuevos bienes y servicios, etc.). Su efecto sobre la productividad, el crecimiento y la organización del trabajo es incierto.

Según explican los expertos de Natixis, estas ocho tendencias a largo plazo comparten algunos temas comunes. En primer lugar explica que la inflación y el débil crecimiento (debido al envejecimiento de la población, la escasez y la posible relocalización de la producción en los países de la OCDE), y las consecuencias de la inflación para las políticas fiscal y monetaria.

Además, añade cuatro elementos: el riesgo de conflicto (por el acceso a las mercancías, entre países democráticos y no democráticos); el papel central de la energía y la capacidad de tener éxito con la transición energética; el papel central de la innovación tecnológica (el metaverso, etc.); y la incertidumbre (sobre la naturaleza de los riesgos, la realidad de la reindustrialización, los efectos de la división ideológica del mundo, las consecuencias de las nuevas tecnologías, la organización del trabajo, etc.).

Según una encuesta realizada por Aeon Investments, la innovación y la transparencia son los factores que hacen que los inversores profesionales aumenten su asignación en crédito estructurado. En concreto, cuando se les preguntó por sus razones el 44% afirmó una mayor innovación en el mercado, mientras que un 40% se refirió a la mayor transparencia en el sector.

El motivo de esta tendencia es que el entorno regulatorio entorno a este activo privado ha mejorado, al menos así lo interpreta el 31% delos inversores. Un dato relevante de esta encuesta es que un 22% considera que el crédito estructurado puede ofrecer rendimientos atractivos, más aún en un entorno tan complejo como el que protagoniza la renta fija.

Eso sí, uno de cada cinco matizó que no olvida el enfoque ESG. Por último, el 13% citó la capacidad del crédito estructurado para ofrecer atractivos beneficios de diversificación como una de las cuatro razones principales para optar por esta clase de activos.

Sectores dentro del crédito estructurados

Si nos fijamos en los segmentos que más atención reciben por parte de los inversores, la encuesta revela que el 63% anticipa que aumentará sus asignaciones a productos enfocados a bienes raíz, como el real estate, de cara a los próximos 18 meses.

Además, alrededor del 49% de los encuestados espera que elevar sus inversiones en aquellos vehículos de crédito estructurado centrados en el crédito al consumo como, por ejemplo, los préstamos al consumo, el crédito estudiantil o el leasing a automóviles. En cambio, solo un 11% de los encuestados cree que se reducirá los flujos de inversión hacia esta clase de activos.

«Las cifras correspondientes de flujos hacia vehículos de crédito estructurado que se concentran en áreas especializadas de finanzas corporativas, como aviación comercial, transporte marítimo y cuentas por cobrar comerciales, es del 42% y el 12%», indica la encuesta en sus conclusiones.

Según concluye Evgeny van der Geest, director general de Aeon Investments, en los últimos años, «el mercado de crédito estructurado ha experimentado grandes desarrollos en términos de madurez y transparencia, y esta tendencia sigue cobrando impulso. Esto, junto con un deseo creciente de diversificar carteras y la búsqueda de rendimiento, significa que más inversores profesionales están aumentando su asignación a inversiones de crédito estructurado”.

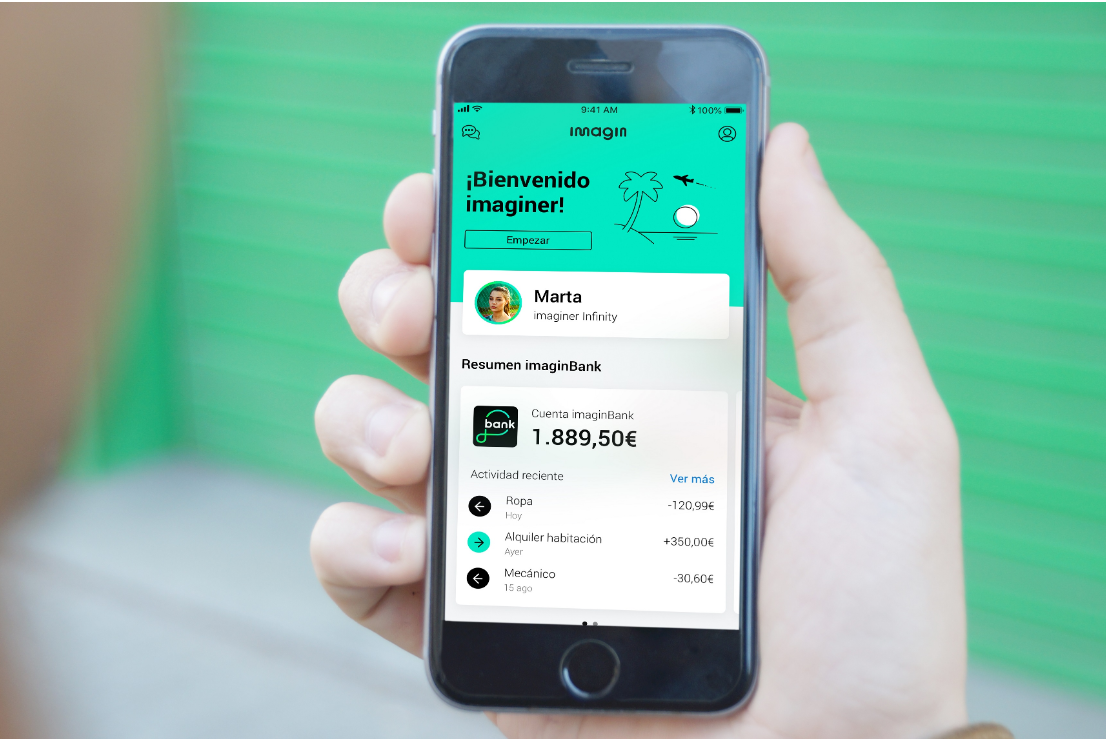

Imagin, la plataforma de servicios digitales y estilo de vida impulsada por CaixaBank, ha alcanzado los 4 millones de usuarios en su segundo año de actividad, lo que supone un crecimiento del 36% respecto junio de 2021. La plataforma se sitúa como líder entre los principales neobancos y fintechs, con una cuota de mercado del 12,9% en España, según datos de Smartme Analytics. Además, imagin es de las apps con más usuarios activos en los últimos 12 meses, con un crecimiento anual del 40% en el 2022, según Data.ai.

Estos datos refuerzan el liderazgo de imagin como player digital de servicios financieros. Además de crecer en nuevos usuarios, la plataforma ha conseguido también aumentar la fidelización de quienes ya eran imaginers. En el último año, dos de cada tres usuarios de imagin han accedido a la aplicación más de tres veces por semana de media. Como dato significativo del volumen de actividad, en junio de 2022 se llegaron a registrar más de 39 millones de accesos a la aplicación en tan solo un mes y se realizaron más de 6,7 millones operaciones mensuales a través de Bizum.

De acuerdo con los datos de imagin, la edad media de los usuarios de la plataforma es de 25 años. El 91% de los clientes ha realizado operaciones a través de la plataforma en los últimos seis meses y, de éstos, más de 840.000 han utilizado el pago móvil.

El crecimiento de imagin responde a la estrategia de impulsar la fidelización de sus usuarios a través de la creación de servicios digitales, financieros y no financieros, que, a diferencia de la banca tradicional, no necesariamente implican el alta como cliente bancario. En el último año, la plataforma ha puesto en marcha multitud de servicios y contenidos digitales que han despertado un gran interés en la comunidad imaginers, en torno a sus principales programas: sostenibilidad (imaginPlanet), música (imaginMusic) y tendencias (imaginCafé).

Apuesta por la sostenibilidad

imagin sigue apostando por fomentar la conciencia por el desarrollo sostenible entre sus usuarios y ha lanzado este año una nueva funcionalidad en su app para que los imaginers puedan calcular su huella de carbono. A través de la calculadora de huella de CO2, los usuarios de imagin pueden medir cuál es su impacto en el planeta.

La nueva funcionalidad de la app permite que los imaginers obtengan su huella de carbono y conozcan dónde están ubicados respecto al promedio en España. Para ello, es necesario responder a un rápido cuestionario sobre sus hábitos de vida vinculados a la alimentación, las compras, el hogar y los viajes. Los usuarios, además, pueden acceder a una serie de contenidos con recomendaciones y consejos para mejorar sus hábitos, que les ayudarán a ser más sostenibles e ir reduciendo su huella de carbono.

Además, en enero se puso en marcha la segunda edición del imaginPlanet Challenge, una iniciativa para apoyar a jóvenes con ideas de emprendimiento para mitigar el cambio climático. Atom, un proyecto de generación de combustible a través del hidrógeno del agua, ha sido la propuesta ganadora esta edición.

A través de este programa, imagin ofrece formación y herramientas a una generación de jóvenes con conciencia medioambiental e inquietudes emprendedoras para que puedan desarrollar proyectos capaces de generar un impacto positivo en el planeta.

imagin también ha organizado en Mallorca la tercera edición del imaginPlanet Tour, el recorrido en bici que cada primavera lleva a cabo con el objetivo de seguir fomentando la conciencia por el desarrollo sostenible. Durante cinco días, los influencers y deportistas Hugo Perez Cabaleiro y Juanma Furio han recorrido en bici un total de 150 kilómetros de la isla para difundir proyectos medioambientales y sociales mallorquines.

Por los kilómetros recorridos en Mallorca y la participación de más de 100.000 usuarios de la comunidad de Strava, imagin plantará 20.000 nuevos árboles, una iniciativa más que la plataforma desarrolla en el ámbito de la sostenibilidad a través de imaginPlanet para generar un impacto positivo en el planeta y en el conjunto de la sociedad.

En estos dos años, imagin ha conseguido compensar 290 toneladas de CO2 mediante acciones de reforestación de bosques y ha recogido más de 10 toneladas de plásticos del mar. Además, más de 500.000 imaginers han interactuado en los últimos 2 meses con contenido o iniciativas de sostenibilidad propuestos por imagin a través de la app.

imaginLAND, el espacio de imagin en el metaverso

Este año, imagin ha inaugurado imaginLAND, su espacio en el metaverso. Los imaginers, así como todo aquel interesado en el mundo de la realidad virtual, ya tienen a su disposición los primeros contenidos creados por imagin para disfrutarlos como experiencia inmersiva. El salto al metaverso es uno de los proyectos clave para la plataforma en este 2022. Con la creación de imaginLAND, imagin se ha convertido en la primera fintech europea con presencia activa en el mundo virtual.

El primer evento realizado fue un concierto del grupo Marlon grabado en formato multicámara 360º, que ya se puede disfrutar como experiencia inmersiva desde el metaverso. El usuario no solo puede disfrutar de la actuación, sino también vivir el concierto desde diferentes perspectivas e incluso acceder al backstage.

Con imaginLAND, imagin refuerza su posicionamiento como referente digital y su apuesta por poner la innovación al servicio de los usuarios con el objetivo de seguir mejorando su experiencia.

Nuevos servicios financieros digitales

imagin sigue potenciando su oferta de servicios financieros con productos como la tarjeta ‘MyCard imagin’, un nuevo medio de pago que une en un solo producto las ventajas de las tarjetas de crédito con la simplicidad de uso de las tarjetas de débito.

La combinación de crédito y débito convierte a ‘MyCard imagin’ en una tarjeta perfecta para viajar, dado que permite realizar reservas en hoteles y alquilar coches sin problemas, además de poder utilizarla en comercios y cajeros a nivel internacional, poder realizar cambio de divisas gratuito al pagar en moneda extranjera y ofrecer reintegro a débito en cualquier cajero del mundo sin coste para el usuario (aunque en algunas ocasiones, hay entidades que pueden aplicar cargos por el uso del cajero).

Por otro lado, imagin ha lanzado MyMonz, un nuevo servicio para que los usuarios puedan consultar su información financiera de un vistazo y de manera innovadora. Esta nueva funcionalidad permite ver los gastos e ingresos en formato calendario, con balances y gráficos que agrupan todos los movimientos y los comparan mensualmente, con categorización de gastos y con la posibilidad de filtrar y etiquetar con emoticonos los movimientos de la cuenta. Además, el servicio incluye una serie de insights que aportan valor y permiten comparar con meses anteriores. Desde su reciente puesta en marcha ya son más de 300.000 los usuarios que han utilizado este nuevo servicio. De promedio, los usuarios etiquetan cuatro movimientos por interacción.

La plataforma europea de inversión Scalable Capital ha duplicado la cifra de activos de clientes en el último año, superando los 10.000 millones de euros entre sus más de 600.000 clientesde España, Francia, Alemania, Italia y Austria. Estos datos la convierten en una de las plataformas digitales de inversión líderes en Europa y una de las fintech europeas de más rápido crecimiento.

“Hemos alcanzado un hito importante, gracias a la confianza de las personas que han escogido invertir con nuestra plataforma, que les ofrece un acceso sencillo y asequible a planes de inversión y ahorro en acciones, ETFs, fondos y criptodivisas. Entre la variedad de opciones del mercado, nuestra compañía acerca a los inversores españoles un amplio universo de activos financieros y una plataforma segura y fácil de usar. Nuestro objetivo sigue siendo capacitar a todo el mundo para que cualquier persona pueda convertirse en inversor”, explica Adrian Amorín, Country Manager para España de Scalable Capital.

Efectivamente, desde su fundación en 2014, la misión de Scalable Capital ha sido empoderar a todas las personas para convertirse en inversores, poniendo a su alcance un instrumento financiero eficiente en costes como los ETFs (Exchange Traded Funds o fondos cotizados), primero con su propuesta de gestión de activos digitales y después con su bróker online. Tal y como muestran los estudios de datos de sus usuarios, los ETFs son, con diferencia, la categoría de inversión más popular en Scalable Broker -dos tercios de los clientes (el 66%) invierten en ETFs que, por ejemplo, replican índices del mercado como el MSCI World.

Además, Scalable Capital se enorgullece de haber introducido a los inversores jóvenes en este mundo de la inversión a largo plazo y en la diversificación de inversiones con su herramienta de bróker sencilla y asequible. De hecho, los ETFs son más populares cuanto más joven es el inversor: el 75% de los inversores de entre 18 a 26 años optan por ETFs, reduciéndose al 60% entre los mayores de 65 años.

FTSE Russell ha situado a CaixaBank como uno de los bancos mejor valorados del mundo en materia de sostenibilidad. La entidad financiera ha mejorado su nota global en el ranking que realiza el analista, manteniendo su presencia en el índice bursátil de sostenibilidad FTSE4Good, formado por las empresas con mejor desempeño en materia ambiental, social y de gobernanza.

Respecto a 2021, la entidad financiera ha incrementado su puntuación hasta situarse en 4,1 puntos sobre 5 en 2022. De esta forma, CaixaBank se sitúa en mejor posición global que el 95% de los bancos analizados, donde la media del sector bancario se encuentra en 2,6.

FTSE Russell ha analizado más de 7.200 compañías cotizadas, a las que ha puntuado del 0 al 5, siendo 5 la mejor puntuación. Para incorporarse al índice, del que CaixaBank forma parte desde 2011, es necesario obtener una puntuación mínima de 3,1 sobre 5.

El índice evalúa, a través de 417 indicadores agrupados en ocho temáticas, el desempeño de las empresas en materia ambiental, social y de gobernanza (ASG) a partir de información pública disponible de cada compañía. En el caso de CaixaBank, el analista reconoce con la máxima puntuación el desempeño realizado por la entidad financiera, en las temáticas de Social supply chain, Labour standards, Corporate Governance, Tax Transparency y Anti corruption, poniendo especialmente en valor las acciones desempeñadas por la entidad en materia de movilización de finanzas sostenibles, inversión sostenible y gestión de riesgo, cuya valoración se incrementó un 27% respecto al año anterior.

CaixaBank, referente europeo en sostenibilidad

CaixaBank es una entidad con un fuerte vínculo histórico con el impacto social de su actividad, que hace que asuma la responsabilidad de impulsar una economía positiva para el bienestar de las personas. Con este propósito, el banco ha desarrollado un nuevo Plan de Banca Sostenible, integrado dentro del nuevo Plan Estratégico de CaixaBank, que recoge su propuesta para resolver retos como el impulso de las finanzas sostenibles, la desigualdad, el cambio climático y el desempleo.

En el Plan Estratégico de CaixaBank 2022-2024, la sostenibilidad es uno de los tres pilares en los que se apoya para alcanzar los resultados del Grupo y se establecen tres ambiciones: impulsar la transición sostenible de las empresas y la sociedad, liderar el impacto social positivo y favorecer la inclusión financiera, así como promover una cultura responsable siendo referentes en gobernanza.

Para ello, la entidad financiera ha fijado una serie de compromisos, como el de movilizar 64.000 millones de euros en finanzas sostenibles, para financiar principalmente iniciativas de transición energética, microcréditos para estudiantes, autónomos, microempresas o familias y nuevas empresas que creen empleo; avanzar en la descarbonización de la cartera para alcanzar cero emisiones en 2050, para lo que se publicarán los objetivos de descarbonización en el mes de octubre; y alcanzar 413.300 beneficiarios de MicroBank, el banco social del Grupo CaixaBank.

Fruto de su labor, CaixaBank está presente en los índices de sostenibilidad más relevantes del mundo y es evaluada por los principales analistas especializados. Destaca su presencia en Dow Jones Sustainability Index, MSCI ESG Leader Index, Stoxx Global ESG Leaders Indices, Euronext Vigeo index Euro 120, Solactive Europe Corporate Social Responsibility Index, el Ethibel Sustainability Index (ESI) Excellence Europe, en los índices FTSE4Good, en el índice de igualdad de género Bloomberg Gender Equality index y en la A List del CDP Climate Change, siendo el único banco español incluido con la categoría de Leadership.