A lo largo de la historia, la intersección entre tecnología y medicina ha tocado las vidas de prácticamente cada persona del mundo. Tanto si se trata del desarrollo de tecnología que nos permita analizar con más profundidad el cuerpo humano o el descubrimiento de medicinas que alargan la vida de personas con enfermedades crónicas, estos avances no solo han impactado a nuestras vidas, también intensificado el desarrollo de fármacos en las últimas décadas.

Los primeros medicamentos de nuestra, o “medicina convencional”, fueron desarrollados por primera vez a principios del siglo XX, y estaban hechos inicialmente de pequeñas moléculas que se sintetizaban químicamente en un laboratorio. En la última década, los biológicos se han convertido en una de las áreas de crecimiento más rápido de los fármacos modernos.

Las medicinas biológicas son fundamentalmente diferentes de las medicinas convencionales basadas en pequeñas moléculas. En vez de ser sintetizadas químicamente, los medicamentos biológicos – como sugiere su propio nombre- proceden de organismos vivos (bacterias, hongos, incluso tejidos o células animales) y se consideran medicinas de moléculas grandes. En comparación con el desarrollo de fármacos convencionales, la producción de fármacos biológicos requiere de un proceso de fabricación altamente complejo.

Hoy, las medicinas biológicas o “biofármacos”, son las áreas de mayor crecimiento de la industria farmacéutica. Según McKinsey, los biofármacos generan ingresos globales de 163.000 millones de dólares, lo que supone hasta un 20% del mercado farmacéutico. Aunque las biomedicinas claramente se han convertido la medicina del hoy, creemos que la siguiente frontera en los tratamientos estará probablemente en las terapias celulares y genéticas (CGT por sus siglas en inglés).

El concepto fundacional de las CGT es el desarrollo de tratamientos que quieren alterar las instrucciones genéticas de las células del paciente. Lo consigue al reemplazar genes defectuosos o ausentes por genes sanos, o cambiando la forma en que los genes son regulados por el cuerpo, de modo que las células defectuosas puedan operar con normalidad. Estos avances cambiarán las normas del juego, porque pueden ayudar a curar o mejorar significativamente la gestión de enfermedades que actualmente no tienen tratamientos o tienen muy pocos. Es más, la aplicación de CGT puede cubrir un amplio rango de condiciones desafiantes, como cánceres avanzados que ya están en la última fase, o desórdenes genéticos raros hereditarios.

El futuro está en las terapias celulares y genéticas

Los últimos cinco años han sido un periodo de renacimiento para las innovaciones en CGT, y el covid-19 aceleró todavía más el ritmo de estos avances. Según un informe de 2019 de la FDA (Food and Drug Administration, el órgano competente para la aprobación del uso de fármacos en EEUU), solo en los dos últimos años los desarrolladores de CGT presentaron casi 500 solicitudes a la FDA para iniciar ensayos clínicos. De los registrados, la FDA anticipa que para 2025 serán aprobados entre 10 y 20 productos CGT al año. Dado el ritmo al que se espera que lleguen las terapias al mercado, no cabe duda de por qué la Alianza para la Medicina Regenerativa espera que los ingresos de la industria CGT crezcan a una tasa anual compuesta del 40%, hasta los 30.000 millones de dólares en 2025.

Está claro que las CGT están en un importante punto de inflexión. Su trayectoria está destinada a acelerarse, al llegar nuevas terapias CGT al mercado para tratar un amplio rango de dolencias, como la ceguera hereditaria, cánceres, desórdenes de la sangre, leucemia o el mieloma múltiple.

Creemos que las CGT están hoy en un momento crítico. A continuación, destacamos dos investigaciones en CGT aprobadas por la FDA prometedores, con éxitos recientes que sentarán las bases de la siguiente generación de tecnologías CGT.

- Atrofia muscular espinal (AME). En 2019, la FDA aprobó Zolgensma, la primera terapia genérica con autorización para tratar a niños menores de dos años con AME, una causa genética líder en mortalidad infantil si no se trata. La AME es una enfermedad genética rara causada por la mutación en el gen neuromotor superviviente (SMN1) que es crítico para el funcionamiento de las células de los nervios que controlan el movimiento de los músculos. Los niños con esta rara condición tienen problemas al mantener su cabeza erguida, al tragar o incluso al respirar. Zolgensma genera una copia totalmente funcional del gen SMN1 en las células neuromotoras que mejora los movimientos de los músculos y su función.

- Linfoma. Al principio de 2021, la FDA aprobó Breyanzi, una terapia genética basada en células para tratar a los pacientes con ciertos tipos de cáncer linfático de células B grandes. Cada dosis de Breyanzi es un tratamiento personalizado que utiliza las propias células T del paciente para ayudarle a luchar contra la recaída en la enfermedad.

¿Qué tiene la terapia genética y celular en el horizonte?

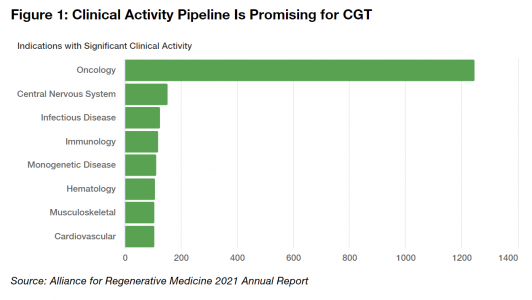

Los destacados avances ya mencionados son tan solo la punta del iceberg para el panorama CGT. El número de proyectos en marcha es robusto. Más de la mitad de los ensayos se centran en oncología, y están financiados a partes iguales por la industria, académicos y gobiernos. Aunque históricamente solo una pequeña fracción de esos ensayos tiene probabilidad de ser un producto CGT aprobado por la FDA, las terapias que sí se aprueben proporcionarán beneficios enormes y trascendentales para pacientes que de otra manera tendrían pocas esperanzas de curarse, o una mejora significativa de sus enfermedades. Los tratamientos personalizados pueden reducir la necesidad de terapias crónicas y mejorar la calidad de vida para muchos.

Por consiguiente, incluso si solo una selección pequeña de esos ensayos clínicos recibe la luz verde de la FDA, las implicaciones podrían ser trascendentales para el sistema sanitario y sus pacientes. En particular, anticipamos un giro en la financiación y en los tiempos de los costes sanitarios.

Identificando oportunidades en la nueva generación para los inversores

Aunque las CGT todavía son un mercado relativamente naciente en comparación con la biomedicina, vemos grandes oportunidades de crecimiento en productores biofarmacéuticos y en compañías biotecnológicas. Específicamente, vemos especialmente atractivas a las compañías que proporcionan el equipamiento, consumibles o servicios críticos para el desarrollo y transporte de terapias. Estos jugadores clave se pueden beneficiar indirectamente de la llegada de nuevas terapias al mercado sin estar expuestos a los riesgos binarios que traen los resultados de ensayos clínicos. Por ejemplo, entre esas compañías se pueden incluir:

- Compañías de transporte especializadas en trasladar muestras de pacientes que sean sensibles a la temperatura u otras variables hacia instalaciones de procesamiento.

- Fabricantes con capacidades expandidas para producir células T.

- Compañías de compliance que aseguren la seguridad y calidad del producto a través de la supervisión e implementación de procesos biomanufactureros.

- Compañías de infusión intravenosa que proporcionen servicios adaptados para casa para los pacientes que no puedan ir a hospitales.

- Compañías de bioprocesamiento que incremente la rentabilidad de la producción al tiempo que reducen los costes de fabricación.

La previsión para el campo de las CGT es prometedor, debido al robusto canal de ensayos críticos, la creciente tasa de aprobaciones de la FDA y el entusiasmo de los pacientes. Creemos que los avances continuados en CGT transformarán la forma en que tratamos enfermedades y alterará dramáticamente el éxito de la sanidad tanto a nivel individual como de industria.