Movimientos entre los ventas de las gestoras internacionales afincadas en España. Margarita Selga formará parte, a partir del 1 de septiembre, del equipo de Ventas en España de Natixis Investment Management, una de las mayores gestoras de activos del mundo, con 1,1 billones de euros en activos bajo gestión.

Se incorpora como Senior Sales Magener a la oficina de Madrid, capitaneada por Sophie del Campo, al frente además del negocio de la entidad en el sur de Europa, Latam y US Offshore. Selga se centrará en el área de Wholesale (instituciones financieras mayoristas) e instituciones financieras globales (GFI o Global Financial Institutions), para España y Portugal. Desarrollará estrechas relaciones con bancos privados locales y otros distribuidores de fondos de inversión de terceros y reportará a Sophie del Campo.

En la oficina de Madrid se encuentran Daniel Pingarrón, Senior Sales Manager en Natixis IM Iberia, y también, desde el pasado mes de junio, Jaime Botella, Sales Manager. Ambos trabajarán ahora junto a Selga para desarrollar el negocio de la entidad en el mercado ibérico.

“La llegada de Magarita es un paso más en la estrategia de Natixis IM de apostar por el mercado ibérico, con los fuertes resultados ya obtenidos y unas favorables perspectivas de negocio. Su nombramiento nos ayuda a estar más cerca de cada uno de nuestros clientes en la actual situación económica. Será una pieza clave para seguir creciendo y promocionando nuestra gama de productos, desde los activos privados hasta las soluciones de inversión sostenible, desde nuestra gama de filiales de inversión, incluyendo Mirova, Ossiam, DNCA y Thematics AM», afirma Del Campo.

10 años de experiencia

Margarita Selga ha sido Ventas, hasta hoy 31 de agosto, de la gestora ODDO BHF Asset Management, liderada por Leonardo Lópezen los mercados de Iberia y Latinoamérica. Un puesto que ha ocupado durante los últimos seis años. Tras su salida, el equipo de ODDO BHF AM en Madrid -que cubre tanto Iberia como Latam- queda formado por Pablo Portillo Martínez y Cristina García de Sola, con López a la cabeza.

Antes de entrar en ODDO BHF AM, Selga trabajó como Product Analyst en atl Capital, durante un año y medio, y también en el broker de derivados de renta variable Altura Markets, S.V., según su perfil de LinkedIn. También ha trabajado en Société Générale y la joint-venture de BBVA y MFO & Partners. En total, cuenta con 10 años de experiencia en la industria de asset managment.

Es licenciada en Derecho por el IEB y tiene un máster en Stock Markets y Financial Markets por el IEB, además de un master en International Management por el IE Business School, además de contar con la titulación EFPA.

“Estoy muy contenta de formar parte de Natixis IM. Deseo contribuir a la futura dirección estratégica de la firma en estos mercados relevantes, pudiendo adaptar el enfoque del negocio para asegurar su mejor posición y maximizar las oportunidades para la firma”, señala Selga.

En esta entrevista, Piera Elisa Grassi, cogestora del quinto ETF de mercados desarrollados JPM Research Enhanced Index Equity (ESG) ETFs, explica por qué esta clase de vehículo de inversión activa puede mejorar un núcleo pasivo, cómo se aplican los factores ambientales, sociales y de gobernanza (ESG) y qué región prefiere en el actual entorno de mercado.

¿Puede explicar brevemente a qué ser refieren con el Research Enhanced Indexing (REI)?

Aunque el nombre puede parecer complicado, el concepto es en realidad bastante sencillo. Research Enhanced Indexing (REI) significa la combinación de las mejores cualidades de pasivas (exposiciones regionales, sectoriales y de estilo similares a las de los índices) con una gestión activa. Conseguimos la «mejora» aplicando los conocimientos de nuestro equipo mundial de más de 90 analistas de investigación. Este es un proceso que hemos utilizado con éxito durante más de 30 años.

La novedad, sin embargo, es la transferencia de nuestras estrategias REI a la envoltura del ETF, con nuestra primera estrategia REI ETF lanzada en octubre de 2018. El JPM Research Enhanced Index Equity (ESG) ETFs son bloques básicos que ofrecen una alternativa atractiva a exposiciones pasivas gracias a su potencial para superar el índice, algo que hemos logrado desde que lanzamos los primeros ETFs de Research Enhanced Index Equity hace casi cuatro años.

Según explican, el componente alfa hace que REI se diferencie de los ETF ETFs pasivos. ¿Cómo se generar alfa?

Lo que hacemos es sencillo pero muy potente. Nuestro objetivo es trasladar nuestros conocimientos de acciones en nuestras carteras REI, manteniendo la estructura de las carteras como un índice. Lo hacemos combinando la mejor investigación fundamental de su clase con una sólida gestión del riesgo. Contamos con un amplio equipo de analistas profesionales que llevan a cabo una profunda de más de 2.500 valores, utilizando un marco de valoración disciplinado, que se utiliza en toda la empresa. que se utiliza en toda la empresa.

Estos conocimientos se agrupan en una cartera similar a la de un índice, aplicando una pequeña sobreponderación o aplicando una pequeña posición de sobreponderación o infraponderación en determinados valores. El resultado final es una cartera ETF neutra en cuanto a estilo, sector y región, que tiene la misma forma y sensación que el índice y está muy diversificada al mismo tiempo.

¿Cómo se incorporan las consideraciones ESG en las carteras?

El ESG forma parte del ADN de esta estrategia desde hace décadas. Nuestros analistas de investigación hacen preguntas relacionadas con ESG cuando se reúnen con la dirección de la empresa y evalúan los factores ESG por dentro y por fuera. Cuando lanzamos nuestros ETFs REI, reconocimos la importancia de crear un perfil ASG dentro de la construcción de la cartera y, por lo tanto, hemos tratado de centrar nuestra investigación en tres elementos clave. En primer lugar, las exclusiones, con las que tratamos de reducir el universo invertible no invirtiendo en sectores comúnmente controvertidos.

En segundo lugar, la integración de las cuestiones ESG, que procede de nuestro equipo de investigación fundamental, que evalúa las empresas en función de 40 cuestiones relacionadas con las cuestiones ASG antes de incorporar sus conclusiones a nuestras previsiones de beneficios a largo plazo. El último elemento es el compromiso con las empresas en las que invertimos, que ofrece la oportunidad de sentarse a la mesa con la dirección de la empresa para debatir cuestiones ASG, al tiempo que se mantiene la capacidad de desinvertir, en parte o en su totalidad, si no se producen mejoras.

Creo que este enfoque de gestión activa de las inversiones Este enfoque de gestión activa de las inversiones puede darnos una ventaja sobre las estrategias pasivas. La combinación La combinación de estos tres pasos significa que todos nuestros ETFs REI están clasificados como Artículo 8 bajo la clasificación SFDR.

¿Cómo pueden utilizarse estos ETFs en carteras?

La mayoría de los inversores utilizan los ETFs de REI como sustituto de su núcleo pasivo. Se sienten atraídos por la exposición similar a la de un índice, y por la oportunidad de superar un índice y mejorar el rendimiento. Los ETFs REI también atraen a los inversores que buscan una cartera de ETFs ampliamente diversificada, que pueda proporcionar exposición a un índice de referencia estándar de capitalización de mercado pero que aplique al mismo tiempo un sólido marco ESG. Por ello, el JPM Research Enhanced Index Equity (ESG) ETFs* han recibido un gran interés por parte de los inversores. La gama es ahora la mayor gama activa de ETF de renta variable UCITS.

En términos de exposición, algunos inversores acaban de añadir uno de los ETF a su cartera, mientras que otros clientes, después de ver cómo la estrategia REI puede proporcionar alfa con éxito, han ampliado su asignación a más de uno de los ETFs REI.

Usted gestiona estrategias de ETFs REI que cubren la renta variable mundial, Estados Unidos, Europa y la zona euro, así como la renta variable japonesa. Si un inversor quisiera asignar a una sola región para ver cómo funciona la estrategia en su cartera, ¿a qué región asignaría usted en el actual entorno de mercado?

Esto es como preguntar cuál de tus hijos es tu favorito. Todos los ETFs de REI pueden desempeñar un papel para mejorar el núcleo pasivo de una cartera ampliamente diversificada. Pero si realmente se mira el mercado hoy, probablemente elegiría la exposición a Europa o a la zona euro. Creemos que los beneficios corporativos europeos podrían ser mejores de lo que se teme y seguimos esperando un modesto crecimiento de los beneficios de las empresas europeas este año. En primer lugar, los consumidores europeos parecen estar bien posicionados para capear el temporal, con una estimación de 1 billón de dólares en ahorros adicionales acumulados durante los cierres del COVID-19.

Y, en segundo lugar, a medida que la pandemia se desvanece, las economías europeas disfrutarán de los beneficios de la reapertura este año. Por último, las empresas representadas en los índices bursátiles europeos están globalmente diversificadas, con sólo un 40% más o menos de sus ingresos procedentes de la propia Europa. Con valoraciones por debajo de los promedios a largo plazo, la renta variable europea o de la zona del euro aún puede ofrecer una sorpresa positiva sorpresa positiva este año.

Europa sigue siendo el motor clave detrás de las finanzas sostenibles, ya que posee el 83% de los activos netos de los fondos sostenibles a nivel mundial, según el segundo Estudio Anual de Fondos de Inversión Sostenibles Europeos realizado por Morningstar y zeb, impulsado por la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés).

El estudio revela que los activos netos en productos de fondos sostenibles basados en la estricta definición de sostenibilidad de Morningstar han alcanzado casi 2 billones de euros a finales de 2021, un 71% más que en 2020. Según Marc-André Bechet, director general Adjunto de ALFI, «las finanzas sostenibles se encuentran en una encrucijada y en 2022 llegará el momento de la verdad. Aunque existe una auténtica voluntad del sector de la gestión de activos de afrontar los retos de las finanzas sostenibles y una fuerte demanda por parte de los inversores minoristas e institucionales, la realidad es que, hasta ahora, los fondos que persiguen uno o varios objetivos medioambientales no han podido mostrar sus verdaderas credenciales».

Sin embargo, Bechet advierte: «Las empresas están comenzando a informar sobre la alineación de sus actividades en línea con el Reglamento de Taxonomía, y para las que aún no lo hacen, la información será obligatoria a partir de 2023 y 2024. Lo que creo que es un paso adelante crucial».

Por su parte, Hortense Bioy, directora global de Sostenibilidad de Morningstar, ha añadido: «Desde su introducción en marzo de 2021, el SFDR ha actuado como un catalizador para el desarrollo de productos y la innovación en el espacio europeo de fondos sostenibles. Será fascinante ver cómo la regulación continúa dando forma al paisaje. Los cambios en la MiFID II que entrarán en vigor en agosto y que obligan a los asesores financieros a tener en cuenta las preferencias de sus clientes en materia de sostenibilidad tienen el potencial de acelerar la adopción de inversiones sostenibles entre los inversores minoristas. A pesar de todas las preocupaciones sobre el lavado verde, nuestros datos muestran que el apetito de los inversores por las estrategias ESG y sostenibles sigue creciendo».

Por último, Carsten Wittrock, socio de zeb, considera que este estudio confirma sus previsiones: el cambio del sector hacia la sostenibilidad está avanzando a gran velocidad a pesar de un entorno geopolítico y normativo dinámico sin precedentes. «Aunque todavía queda un largo camino por recorrer antes de que se desate todo el potencial del sector de los fondos para apoyar el proceso de transformación de las economías hacia una mayor sostenibilidad, que se necesita con urgencia, se puede concluir que las tendencias destacadas continuarán, a pesar del debate crítico sobre el papel y el manejo de la sostenibilidad por parte de los gestores de activos individuales, la necesidad constante de aclarar los factores de sostenibilidad y su aplicación adecuada, y los recientes reveses en la lucha contra el cambio climático debido al trágico conflicto en Ucrania y sus drásticas consecuencias no sólo para la población sino también para la economía mundial», ha matizado.

Entre otras conclusiones, el informe revela que la renta variable sigue siendo la clase de activos dominante de los fondos sostenibles en todos los domicilios europeos, representando más del 60% de los activos sostenibles gestionados por los fondos. Le siguen la renta fija (20%) y los fondos de asignación (15%) a finales de 2021. Esto difiere significativamente en comparación con el ámbito de los fondos convencionales, en el que la cuota en los fondos de renta variable sólo representa el 48% del patrimonio. Esta disparidad en los fondos sostenibles se debe probablemente a la posibilidad más favorable de participar en la administración para influir en el comportamiento de las empresas hacia los objetivos de sostenibilidad.

Además, destaca que las estrategias pasivas sostenibles siguen siendo populares: a finales de 2021, representaban alrededor del 27% de los activos netos del universo de fondos sostenibles europeos, por encima del 21% observado en el ámbito convencional. «Esto se compara con los activos netos pasivos de alrededor de 139 mil millones de euros en 2019 – un aumento de casi el 280% en comparación con sólo alrededor del 25% en el sector de los fondos convencionales durante el período de 2019 a 2021. Parece que la gestión pasiva está pasando de los enfoques tradicionales y sencillos a la sostenibilidad», indica el documento en sus conclusiones.

El informe recoge que estamos ante un mercado dominado por los grandes actores con la alta concentración en la industria de gestión de activos aún más alta en el segmento de los fondos sostenibles. Los datos muestra que, de media, el 51% de los activos netos en fondos activos sostenibles en Europa se invirtió en fondos lanzados por los 20 principales proveedores, frente a sólo un 43% en el caso de los fondos convencionales.

En este sentido, en términos de centros de fondos individuales, Luxemburgo e Irlanda muestran un fuerte posicionamiento como los principales proveedores de fondos en ambos mercados. Además, los cincoprincipales gestores cubren aproximadamente el 32% de los activos netos de los fondos sostenibles domiciliados en Luxemburgo.

Por último, a pesar del considerable interés por la sostenibilidad en EE. UU., la decisión del anterior gobierno estadounidense de retirarse del Acuerdo Climático de París probablemente hizo que los inversores, los accionistas y el regulador desplazaran la sostenibilidad al final de la agenda. La firma del presidente Biden en 2021 para reincorporarse al Acuerdo sobre el Clima es un paso importante hacia un objetivo global común, aunque la desviación anterior podría haber hecho que EE.UU. perdiera un terreno importante en su carrera hacia el cero neto. Mientras tanto, en Asia falta un marco ESG basado en clasificaciones o divulgaciones que permita la estandarización y la evaluación comparativa en los mercados.

«El rápido crecimiento de la demanda de inversión sostenible por parte de la sociedad y del sector de la gestión de activos, con el apoyo de la normativa, significa que la cuota de mercado de los fondos sostenibles no hará más que aumentar. Con el tiempo, los fondos sostenibles se convertirán en la norma y no en la excepción», concluye el informe.

A pesar del complejo entorno económico, el activismo accionarial mantuvo una actividad elevada durante el primer semestre de 2022, según refleja el último informe elaborado por Lazard. Lo cierto es que la actividad mundial cayó un 27% con respecto al primer trimestre, siguiendo la tendencia del primer y segundo trimestre de los últimos años.

Desde una óptica geográfica, las conclusiones del documento apuntan que en Estados Unidos se ha registrado un fuerte descenso de la actividad, que disminuye un 50%, con 22 nuevas campañas. Por el contrario, Europa cobra fuerza en el segundo trimestre, con un aumento del 33% respecto al primero. «Tras un ajetreado primer trimestre, la actividad mantiene el impulso y bate un nuevo récord en el segundo trimestre con 20 nuevas campañas reportadas contra compañías europeas, lo que representa un aumento del 33% respecto al primer trimestre. De este modo, el primer semestre registra un total de 35 nuevas campañas iniciadas en Europa, un 67% más de actividad en comparación con el mismo periodo de 2021», indican desde Lazard.

El documento destaca que las tensiones macroeconómicas han afectado de manera desigual en Europa y han alterado los niveles de activismo en todo el continente. Por ejemplo, indica que las campañas francesas destacaron significativamente en el primer semestre, triplicando su cuota de los últimos cinco años con un 20% de los objetivos europeos debido al interés de los activistas por algunas de las empresas galas más importantes. Al contrario, en Alemania, las campañas cayeron considerablemente y registran menos de la mitad de la actividad habitual en el país, con un modesto 6% de los objetivos europeos.

En línea con los trimestres anteriores, las empresas del Reino Unido fueron las más atacadas por activistas en Europa en el primer semestre de 2022 (un tercio de todas las campañas europeas). «Los inversores activistas han reforzado su interés en compañías españolas, como Mediaset España e Indra, y elevan la cuota del país a un 9% de los objetivos europeos», matiza el informe.

Principales tendencias

Entre las tendencias que refleja el informe destaca el papel que está teniendo el sector tecnológico. En concreto, las empresas tecnológicas representaron 1 de cada 4 objetivos de los fondos activistas en el segundo trimestre, por lo que el sector tecnológico ha sido el más atacado en el primer semestre (21% de todas las campañas, muy por encima del 14% de la media anual).

Por otro lado, con un 29% de los objetivos de campañas activistas centrado en empresas de más de 10.000 millones de dólares que cotizan en bolsa, el activismo de gran capitalización se mantuvo por encima de la media anual, en el primer semestre de 2022.

Además, los activistas primerizos siguen reforzando su posicionamiento y alcanzan una cuota de mercado del 37% en el panorama de inversores activistas, el nivel más alto de los últimos años. «La actividad de los 5 activistas más activos se reduce al 19% de todas las campañas en el primer semestre, una cifra por debajo de los niveles de concentración observados en los últimos cinco años que consolida la diversificación», indica el documento.

Los principales activistas del primer semestre amplían el abanico de tipología de inversores, entre los que se encuentran actores establecidos como Elliott e Icahn, fondos regionales (Amber), sectoriales (Land & Buildings), especialistas en ASG cada vez más activos (Impactive e Inclusive) y activistas ocasionales (D.E. Shaw)

Ajuste de objetivos en pleno desafío económico

El difícil entorno macroeconómico se refleja en el comportamiento activista en el primer semestre de 2022. Coincidiendo con el ligero descenso del mercado de fusiones y adquisiciones, las campañas para frustrar o impulsar acuerdos han sido menos frecuentes en el primer semestre de 2022 comparado con los últimos niveles anuales, aunque las campañas relacionadas con M&A todavía siguen representando más del 30% de toda la actividad de las campañas.

Con 7 operaciones de «venta directa» en el segundo trimestre, el primer semestre registra 16 campañas activistas que incluyen una tesis relacionada con fusiones y adquisiciones, cifra que rivaliza con el volumen de actividad de 2021 (20 campañas) y de 2020 (14 campañas). Los inversores favorecen la opción de fusiones y adquisiciones como alternativa a lo que perciben como estrategias que han fracasado en solitario.

A medida que las perspectivas económicas se deterioraron durante el segundo trimestre, los activistas intensificaron su foco de atención en las estrategias (21% de las campañas en el segundo trimestre frente al 14% en el primero) y en las políticas de asignación de capital (17% de las campañas en el segundo trimestre frente al 10% en el en el primer trimestre).

¿En qué ciudad vive más gente rica? Según el último análisis realizado por MoneyTransfers.com, la respuesta es Pekín. La ciudad alberga 145 multimillonarios en dólares y lidera este curioso ranking después de sumar 35 nuevos individuos a sus cifras de 2020. El segundo puesto lo ocupa Shanghai, seguido de Nueva York, Shenzhen, Londres y Hong Kong; lo que demuestra el gran dominio de Asia.

“China sigue arrancando a lo grande su optimización del mercado de inversiones mediante la liberalización y la facilitación de las mismas. El goteo ha hecho que ciertas regiones surjan como centros de inversión. Una de ellas es Pekín. Su modernización y dinamismo proporcionan el escenario perfecto para la incubación de ideas de negocio, sobre todo en tecnología”, señala Jonathan Merry, CEO de MoneyTransfers.

Según explican los analistas financieros de la firma, su análisis muestra que China tiene el mayor número de multimillonarios ricos en dólares. “Es el único país con más de 1.000 individuos cuyo patrimonio neto supera los mil millones de dólares. Sumó 259 ultrarricos para elevar su total a 1058, unos 400 más que Estados Unidos. China y Estados Unidos aportan el 54% de los ultrarricos del mundo”, indican.

Por su parte, Estados Unidos ocupa el segundo lugar, con 696 multimillonarios de este tipo, tras haber ganado otros 70. En particular destacan el papel de India, que sigue en un lejano tercer lugar con sus 177 multimillonarios. En Europa, los países más destacados son Alemania (141), el Reino Unido (134) y Suiza (100), que en conjunto reportan al menos 100 individuos multimillonarios.

El liderazgo de China

Los resultados del análisis de MoneyTransfers.com confirman que las ciudades chinas también dominan el top 10 mundial de las habitadas por estos ultrarricos. “Shanghái sigue a Pekín en la segunda posición con 113 individuos ricos en mil millones de dólares. Superó a Nueva York a partir de 2020 tras ganar otros 30 de estos en 2021. Además, Shenzhen ocupó la cuarta posición con 105 multimillonarios ricos en dólares. Eso es después de haber añadido 30 de ellos a sus totales de 2020. Por su parte, Hong Kong ocupa el quinto lugar con 82, mientras que Hangzhou (68) y Guangzhou (66) ocupan los puestos octavo y noveno”, señalan sus expertos.

El dominio chino solo lo rompe Nueva York, que ocupaba la tercera plaza del ranking y que es una de las ciudades más atractivas para los ricos. “La Gran Manzana cuenta con 112 de estas personas y desciende a la tercera posición a pesar de haber crecido en 14. Londres (82) se sitúa en quinto lugar, mientras que Moscú (68) ocupa la séptima posición. Por último, Bombay completa el top 10 con sus 60 multimillonarios ricos en dólares”, concluyen.

El riesgo de estanflación sigue aumentando en Europa, a medida que la presión sobre los precios de la energía se mantiene y el BCE hace frente a la misma con el riesgo de llevar a la zona euro a una recesión. Así lo creen en Capital Group.

Aún es demasiado pronto para afirmar que la inflación se ha equilibrado en Europa, defienden. La presión alcista sobre los precios de la energía va a retrasar el máximo hasta, como mínimo, el otoño. Los datos más recientes han confirmado una ampliación de las presiones inflacionarias y las compañías pueden y quieren aumentar sus precios de venta a fin de proteger sus márgenes de beneficio.

Aunque los salarios se han mantenido en niveles moderados hasta la fecha, en Capital Group defienden que existe el riesgo de que aumenten como consecuencia del tensionamiento en los mercados laborales, los altos precios de la energía y el desbordamiento continuado en la inflación.

Capital Group asegura que las perturbaciones en la oferta de energía siguen planteando un importante riesgo bajista. El hecho de que Rusia esté restringiendo el suministro de gas a Europa limita la capacidad de los países para acumular reservas de cara al invierno y aumenta las posibilidades de un racionamiento de la demanda en los próximos meses. Una perturbación grave en los suministros de energía procedentes de Rusia podría desencadenar una recesión profunda y un aumento de la inflación en las principales economías europeas.

Los retos a los que se enfrenta el Banco Central Europeo (BCE) son claros: reducir la inflación evitando la recesión y la fragmentación de los mercados de deuda soberana. Es posible que el BCE continúe normalizando su tipo de interés oficial y aplicando subidas de tipos hasta el otoño. Sin embargo, un corte total de las importaciones de energía desde Rusia supondría un enorme y persistente shock de oferta negativo para la economía europea que, probablemente, haría que el BCE pusiese freno a sus ajustes monetarios. De darse de tal situación, también sería más probable que el banco central respondiese con medidas fiscales enérgicas para respaldar a los hogares y compañías más vulnerables.

La gestora manteniene la precaución en los mercados de renta fija europea: «Aunque mantenemos la infraponderación en riesgo de tipos de interés en bonos soberanos europeos, durante el segundo trimestre hemos incrementado la duración en el bund alemán en respuesta al aumento del riesgo bajista. Asimismo, seguimos infraponderados en Francia e Italia debido a la reducción del soporte técnico del BCE a ambos países y sobreponderados en Alemania ante la posibilidad de que dicha posición ofrezca protección frente a pérdidas en caso de corte de los suministros de energía rusos. Pese a que permanecemos infraponderados en riesgo de crédito europeo, determinadas áreas del sector –como la deuda bancaria preferente–se muestran actualmente atractivas debido a la ampliación de los diferenciales (gráfico inferior), la sólida posición de capital de los bancos y su capacidad para absorber un eventual incremento en los préstamos improductivos».

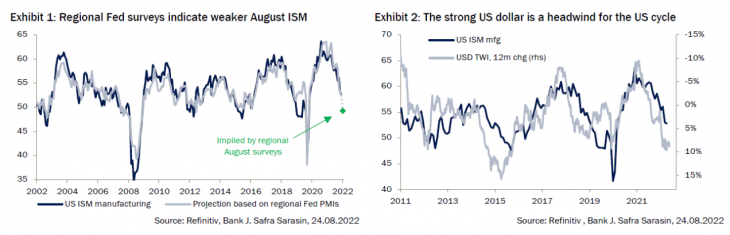

Aunque algunos datos publicados en las últimas semanas daban la impresión de que la economía estadounidense podría salir adelante con un aterrizaje suave mientras la inflación converge gradualmente hacia el objetivo de la Fed, los fundamentales siguen dando muestras de debilidad.

Los índices regionales de la Fed para agosto indican una nueva caída del índice manufacturero estadounidense (ISM por sus siglas en inglés) y los factores macroeconómicos fundamentales van a ser un lastre sostenido para el ciclo. Por ello, en nuestra opinión, el reciente repunte de los valores cíclicos frente a los defensivos se parece más a un rebote desde niveles de sobreventa que a un cambio de tendencia. En consecuencia, pensamos que el actual entorno de mercado ofrece la oportunidad de volver al extremo defensivo del universo sectorial en lugar de perseguir el rebote cíclico.

Algunos datos de las últimas semanas han alimentado la esperanza de que la economía estadounidense podría estar estabilizándose y la inflación convergiendo gradualmente hacia el objetivo de la Reserva Federal, un escenario conocido como «goldilocks» (o ricitos de oro) para la renta variable. No obstante, nos mostramos cautelosos con este enfoque. Los indicadores macroeconómicos relevantes siguen debilitándose y el ritmo sin precedentes de endurecimiento monetario de este año aún no ha calado del todo en el sistema.

El índice manufacturero estadounidense es el indicador cíclico más relevante y oportuno para el mercado de valores de Estados Unidos. Después de tocar el mínimo de dos años en julio, las encuestas regionales de la Fed indican otra caída en agosto. La lectura implícita de 49,2 marcaría la primera lectura por debajo de 50 desde mayo de 2020 (gráfico 1) y llevaría el impulso macroeconómico de EE.UU. a territorio negativo.

Esto no surge de la nada. La política de la Reserva Federal afecta al ciclo estadounidense a través de varios canales. En el ciclo actual, uno de esos canales es, sin duda, el dólar estadounidense, que ha subido a su nivel más alto en 20 años, impulsado en parte por el aumento del diferencial entre los rendimientos estadounidenses y los del resto del mundo. Normalmente, una fuerte subida del dólar precede a un descenso del ciclo, y la apreciación del 10% del dólar en el último año sigue actuando como un lastre para la economía estadounidense (gráfico 2).

Otra vía clave para la política monetaria es el mercado de la vivienda estadounidense, que representa aproximadamente el 25% de los activos brutos de los hogares estadounidenses. Mientras que la subida del dólar tiene un impacto más inmediato en el ciclo, el mercado de la vivienda se mueve más lentamente y debería seguir siendo un viento en contra para el ciclo estadounidense durante los próximos meses. Un reflejo de la carga adicional para los propietarios o futuros propietarios es el aumento de las cuotas hipotecarias.

El «capital e intereses mensuales» de una vivienda típica ha aumentado hasta más del 25% de la renta media de los hogares estadounidenses. Este nivel no sólo es el más alto en más de 30 años, sino que las dos últimas veces que se alcanzó, también se produjo una recesión en dos años (gráfico 3). Este punto se ve reforzado por la correlación con el índice manufacturero, que suele seguir los cambios en los pagos de las hipotecas con un desfase de 12 meses (gráfico 4), lo que sugiere más debilidad en el ciclo.

¿En qué situación se encuentra la renta variable? Lo más notable en el reciente rebote ha sido el rendimiento superior de los sectores cíclicos (industriales, materiales, consumo discrecional) frente a los sectores defensivos (productos básicos, servicios públicos, atención sanitaria. Gráfico 6). En nuestra opinión, esto se parece mucho más a un rebote desde niveles de venta excesiva -después de la mayor caída de 12 meses desde 2009- que a una recuperación sostenida basada en fundamentales.

Teniendo en cuenta nuestra opinión de que es poco probable que el impulso macroeconómico se vuelva positivo en un futuro próximo, los defensivos deberían volver a obtener un rendimiento superior al de los cíclicos desde un punto de vista táctico (gráfico 5).

Tribuna de Wolf von Rotberg, estratega de renta variable de J. Safra Sarasin Sustainable AM

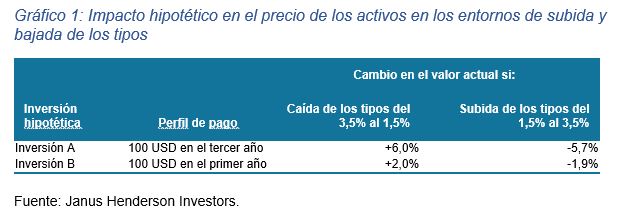

Warren Buffett, consejero delegado de Berkshire Hathaway, famosamente bromeó lo siguiente durante un discurso en la Conferencia de Sun Valley de Allen & Company en 1999: “La verdad es que Esopo no era muy bueno en finanzas, porque decía algo así como que «más vale pájaro en mano que ciento volando», pero no decía cuándo”. Buffett continuó diciendo que el coste de los préstamos, o el nivel de los tipos de interés, determinaba el precio de ese “cuándo”. “Y por eso”, añadía, “a veces un pájaro en mano es mejor que ciento volando, y a veces ciento volando son mejor que un pájaro en mano.”

Con su ingenio característico, Buffett señalaba que el valor actual de un activo financiero no solo se ve afectado por el nivel de los tipos de interés y las rentabilidades futuras esperadas, sino también por el momento de las rentabilidades futuras. En resumen, cuanto más lejano en el futuro sea el pago de una inversión, más sensible será a los cambios en los tipos de interés. De igual manera, en un entorno de tipos de interés a la baja, los inversores se ven recompensados por las rentabilidades de las inversiones en el futuro (como es el caso de las acciones growth y los bonos a largo plazo), mientras que en un entorno de subida de tipos, las inversiones que tienen un pago con duración más corta tienden a cotizar comparativamente mejor (como es el caso de las acciones value y los bonos de duración corta).

Buffett compartió esta anécdota en Sun Valley en 1999, para contrariedad de una sala llena de consejeros delegados de Internet, y en un momento en que las acciones tecnológicas disfrutaban de rentabilidades récord y valoraciones por las nubes. En lo que se estaba fijando, al contrario que muchos de sus detractores, era en que, en ese momento, los tipos de interés iban ya en aumento, y las mayores tasas de descuento iban a aplastar a los precios de las acciones growth cuyas valoraciones extremas se basaban en la expectativa de beneficios en un futuro lejano. En muchos sentidos, puede que el contexto de 1999 no difiera demasiado del entorno en el que nos encontramos actualmente.

El gráfico 1 ilustra este concepto. Dos inversiones hipotéticas tienen el mismo pago de 100 USD, pero en años diferentes. Ignorando el efecto de la reinversión, la inversión A, con un pago en el tercer año, tiene un rendimiento relativamente mejor cuando los tipos bajan, mientras que la inversión B, con su pago en el primer año, tiene un rendimiento relativamente mejor cuando los tipos suben.

Ampliar la aplicación de la duración

Aunque nuestro ejemplo es sencillo, si trasladamos este concepto al mundo real y ampliamos el plazo de los pagos esperados, y si la variación de los tipos de interés se hace más pronunciada, el efecto del “cuándo” influye sustancialmente en las rentabilidades relativas entre las clases de activos, en igualdad de condiciones. Podría decirse que este principio del “cuándo” ha sido el protagonista olvidado de la rentabilidad superior de la década pasada en las acciones growth (pese a que la innovación tecnológica y los consejeros delegados con destinos estelares se hayan llevado todo el mérito).

La sensibilidad que muestra el precio de los activos al momento de las rentabilidades (duración) es un concepto que los inversores en bonos conocen bien. Pero mientras que la duración ha sido un riesgo importante a evaluar dentro de las asignaciones de bonos, no se discute tanto en lo que respecta a las carteras de multiactivo que incluyen una asignación a la renta variable. Hay razones legítimas para esto: en particular, que la duración es más difícil de cuantificar en los valores de renta variable porque el valor final es desconocido (a diferencia de un bono), y los flujos de caja (dividendos) son variables, a diferencia de los cupones estables de los bonos. Por lo tanto, existe un alto grado de ambigüedad en el cálculo de la duración de la renta variable.

No obstante, creemos que se puede decir que la renta variable es un instrumento típicamente de larga duración. Según un informe de 2010 de los índices S&P (Blitzer, Dash & Soe), entre 1976 y 2010, la duración media histórica a largo plazo del índice S&P 500® fue de 23,7 años.

Bonos high yield: una opción de baja duración dentro de las asignaciones de renta variable

En un momento en que los inversores consideran el posicionamiento de su cartera para un entorno de tipos más altos, creemos que la gestión de la duración tanto en los segmentos de renta variable como en los de renta fija dentro de una cartera de multiactivo puede producir resultados favorables en relación con un enfoque agnóstico de la duración. Al pensar en gestionar la duración en un segmento de renta variable, los inversores podrían considerar utilizar bonos high yield para lograr ese propósito, por los siguientes motivos:

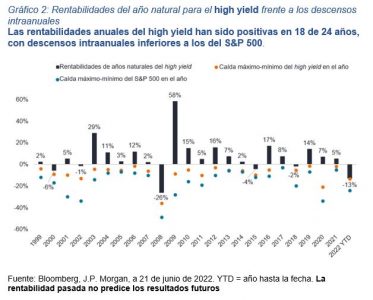

Históricamente, el high yield ha estado positivamente correlacionado con los mercados de renta variable: la correlación a 30 años del índice Bloomberg Corporate High Yield y el S&P 500 es de 0,64. Si se mantiene esta correlación positiva, los inversores podrían contar con la deuda high yield para complementar sus asignaciones de renta variable y moverse en correlación con ellas.

Duración baja: remontándonos a 1992, la duración media del índice Bloomberg Corporate High Yield ha sido de 4,2 años, considerablemente inferior a los 23,7 años estimados por Blitzer para el S&P 500®. Por lo tanto, si los inversores buscan ser más defensivos y reducir la sensibilidad general de la cartera a los tipos de interés, una asignación a bonos high yield dentro de su segmento de renta variable podría ayudar a conseguirlo.

Rentabilidad y riesgo: aunque los bonos high yield tienen una duración significativamente menor, la clase de activos aún ha podido atraer más del 70% de la rentabilidad del S&P 500 desde julio de 1992. (En el periodo de 30 años comprendido entre el 1 de julio de 1992 y el 29 de junio de 2022, el índice Bloomberg Corporate High Yield ha obtenido un 6,9% anualizado, frente al 9,8% del S&P 500). Por lo tanto, creemos que al añadir high yield a los segmentos de renta variable, los inversores pueden jugar a la defensiva en duración sin ser completamente “aversos al riesgo”.

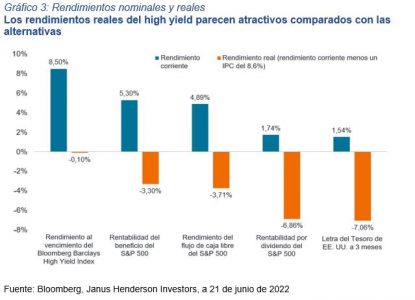

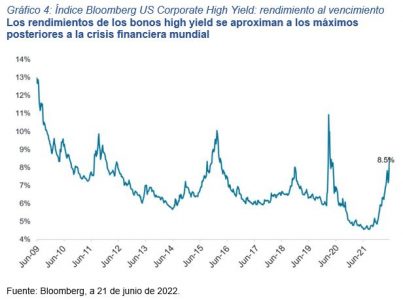

¿Quién es el que manda?

Hace mucho tiempo que nadie dice aquello de que “el efectivo es el que manda”. Desde la crisis financiera mundial, el efectivo —y las rentabilidades procedentes del efectivo o del rendimiento— no ha mandado en absoluto. Pero creemos que, si los tipos de interés siguen subiendo y se mantienen elevados, los activos de mayor rendimiento tienen sentido para los inversores cuyo objetivo es reducir la duración total de la cartera y mantener, al mismo tiempo, la exposición a los activos de riesgo. El aumento de los rendimientos de los bonos high yield ha empujado su rendimiento real a territorio positivo, mientras que los rendimientos reales de la renta variable y el efectivo siguen siendo muy negativos (véase el gráfico 3).

Además, con la reciente subida de los rendimientos del Tesoro y la ampliación de los diferenciales de crédito, los rendimientos de los bonos high yield están cerca de ser tan atractivos como lo han sido desde la crisis financiera global, excepto durante el desplome provocado por la COVID-19. En nuestra opinión, esto presenta una atractiva oportunidad de compra de high yield. Y, si bien es posible que los rendimientos permanezcan o aumenten más allá de los niveles actuales, históricamente los rendimientos han tendido a repuntar rápidamente cuando sobrepasan el 8,5%. Desde enero de 2011, el índice Bloomberg Corporate High-Yield solo ha cerrado por encima de los niveles de rendimiento actuales (+8,5%) en menos del 7% de todos los días de negociación (Gráfico 4).

Si bien puede que los inversores preocupados por la inflación y una posible recesión duden en aumentar sus posiciones high yield dentro de sus segmentos de renta fija, podría resultar útil la opción de añadir high yield a un segmento de renta variable como componente defensivo de baja duración. En nuestra opinión, la maniobrabilidad del high yield le permite combinar la renta fija y la renta variable, así como desempeñar funciones importantes dentro de cualquiera de las dos clases de activos.

Tribuna de Seth Meyer y Brent Olson, gestores de cartera en Janus Henderson Investors.

Información importante:

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) en Europa, por Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848 en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier); (b) en EE. UU., por los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) en Canadá a través de Janus Henderson Investors US LLC solo para inversores institucionales de determinadas jurisdicciones; (d) en Singapur, por Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) en Hong Kong , Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong; (f) en Taiwán (República de China), Janus Henderson Investors Taiwan Limited, (con funcionamiento independiente), Suite 45 A-1, Taipéi 101 Tower, No. 7. Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; (g) en Corea del Sur, Janus Henderson Investors (Singapore) Limited, exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) en Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) en Australia y Nueva Zelanda, Janus Henderson Investors (Australia) Limited (ABN 47 124 279 518) y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) en Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU.: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Los bonos ligados a sostenibilidad (o Sustainability-linked-bonds) se perfilan como una de las vías más efectivas para trasladar el compromiso de las empresas con aspectos ASG (Ambientales, Sociales y de Gobernanza) a sus instrumentos de financiación, dando respuesta de este modo a las exigencias en materia de sostenibilidad de una base de inversores cada vez más relevante.

Al contrario de los bonos verdes o los bonos sociales que aplican a industrias o destinos de los fondos muy específicos, cualquier emisor puede diseñar un bono ligado a sostenibilidad fijándose objetivos relevantes y medibles, lo que convierte a este instrumento como clave para cumplir con la agenda 2030.

La masterclass se celebrará en formato online el próximo 14 de septiembre y comenzará a las 17:00 horas (10:00 en México). Para asistir es necesario registrarse en este enlace.

La 42ª edición de ARCOmadrid, feria organizada por IFEMA MADRID, se celebrará del 22 al 26 de febrero de 2023 con el Mediterráneo como proyecto central.

El programa, ‘Mediterráneo: un mar redondo‘, comisariado por Marina Fokidis, y con la asesoría de Bouchra Khalili e Hila Peleg, girará en torno a las escenas artísticas de los países que lo rodean, desde el sur al norte y de costa a costa. El equipo curatorial presentará una serie de artistas y galerías procedentes de los países de esta geografía compleja y rica.

A la selección de galerías se unirá un foro centrado en la investigación de la cultura común de los países del Mediterráneo, que tendrá lugar el viernes y sábado de la feria, en el que coleccionistas, comisarios, así como teóricos, escritores y músicos generarán un contexto conceptual que acompañará a galerías y artistas.

Junto a este programa `Mediterráneo: un mar redondo´, ARCOmadrid 2023 mantendrá los habituales programas de ediciones anteriores. De esta manera, los contenidos artísticos de la feria se completarán con el eje principal de la Feria, el Programa General, formado por galerías seleccionadas por el Comité Organizador, a los que se sumarán las secciones comisariadas.

El Mediterráneo: un mar redondo

La comisaria será Marina Fokidis. Las asesoras, Bouchra Khalili e Hila Peleg.

Acercarnos al tema del “Mediterráneo” en el contexto de ARCOmadrid parece una ardua tarea. ¿Cómo abrir un debate sobre esta criatura incontrolable y agridulce? ¿Cómo promover una reunión centrada en este disputado mar al que han dado forma (y siguen dando) conquistas y el poder imperial, así como una “convivencia” única: una serie de alianzas transformadoras entre regiones del Sur que han impactado en todo el mundo?

El mar Mediterráneo es redondo, como es la falda del derviche que da vueltas sobre sí mismo en su danza, el incesante giro de muñeca de una bailarina de flamenco, los pasos del baile tradicional griego y el bote salvavidas en medio de las aguas (el otro lado de la “convivencia”). También son redondos el sol y la luna. De hecho, todo lo que existe en el cosmos funciona mediante patrones y movimientos circulares. Un círculo no tiene una base. No tiene derecha, ni izquierda, ni parte superior o inferior. Rueda. Lo que circula, retorna. Quizás necesitamos, de nuevo y de forma urgente, una toma de conciencia esférica sobre esta región tan particular con su geografía volátil e inestable y su fuerza gravitatoria. ¿Qué significa “Mediterráneo” para las personas que viven en sus costas e islas y cruzan su superficie?

Este proyecto pretende movilizar las redes que transcurren de abajo arriba y hacia los lados en un esfuerzo por alcanzar un punto de encuentro para las intensidades compartidas. Al trazar las perspectivas desde las costas del sur del Mediterráneo, su esperanza es estimular un espacio temporal donde los participantes actúen sobre el tiempo, la historia y la contemporaneidad de la forma que quieran, más allá de las restricciones impuestas y las conjeturas culturales. El reciente aislamiento ha promovido un nuevo tipo de alienación más invasiva que nunca. Abrir un espacio donde las personas puedan encontrarse (de nuevo) e imaginar la posibilidad de otras formas de estar en el mundo parece un buen remedio para volver a tratar una solidaridad creativa.

Marina Fokidis

Marina Fokidis es comisaria, escritora, académica y promotora de instituciones que vive en Atenas, Grecia. Su metodología de desafiar la economía monetaria prevalente con una economía del amor, aprovecha el poder de la amistad transcultural a la vez que enfatiza la sensibilidad hacia lugares concretos y el poder de compartir. En 2010 fundó el espacio independiente Kunsthalle Athena para reflexionar sobre el “papel social de las instituciones de arte en el siglo XXI” y, en 2012, fundó la revista South as a State of Mind, una publicación bianual sobre arte y cultura que crea diálogos inesperados entre distintos vecindarios, ciudades, regiones y enfoques. En 2014, el director artístico de documenta 14, Adam Szymczyk, le invitó a formar parte del equipo de trabajo principal. En la actualidad, es comisaria del programa público de la Academia de Verano Internacional para las Bellas Artes de Salzburgo. En 2020, fue comisaria en el EADJ (Motor para la Democracia del Arte y la Justicia), Universidad de Valderbilt, del programa anual Living in Common in the Precarious Souths, por el cual recibió un premio a la excelencia de la Asociación de Comisarios de Museos de Arte en EEUU. En 2001, fue una de las comisarias de la primera Bienal de Tirana. En 2003 fue encargada y comisaria del Pabellón de Grecia de la 50ª Bienal de Venecia. En 2011 co-comisarió la 3ª Bienal de Tesalónica (A Rock and a Hard Place). Entre 2013 y 2014 fue comisaria de exposiciones y del programa público y también inició la residencia de comisarios para la Schwarz Foundation -Art Space Pythagorion en Samos, Grecia.

Además, Fokidis ha comisariado exposiciones en varias instituciones donde ha reflexionado sobre los temas mencionados, como por ejemplo en la Galería Chrisitne Koenig, el programa de performance de Art Dubai, el Museo de Arte de las Cícladas de Atenas, el Museo de Arte Contemporáneo de Macedonia, la Fundación Quarter-Florence, Deste, en Atenas, o el Museo de Arte Vivo de Islandia.

También es una invitada habitual para dar conferencias, seminarios y contribuir en debates y mesas redondas en instituciones como UDK (Universitat DER KUNSTE), Hochschule für Grafik und Buchkunst / Academia de Bellas Artes de Leipzig, Conversaciones HEAD- Geneva, Art Basel, la Bienal de Sao Paolo, la Bienal de Liverpool, la Bienal de Berlín, entre otras. Fokidis ha sido jurado de premios internacionales como el premio Furla, el premio Deste o el premio Bes Revelaco / Museo Serralves.

Es parte del consejo editorial y editora habitual del Flash Art Magazine y ha publicado textos en otras revistas de arte y cultura, antologías de libros y catálogos de artista.

Bouchra Khalili

Bouchra Khalili es una artista, educadora y activista cultural interdisciplinar nacida en Marruecos que trabaja con vídeo, película, instalaciones, fotografía, grabado y proyectos editoriales. En las últimas dos décadas ha desarrollado prácticas colaborativas con trabajadores indocumentados y comunidades de origen inmigrante en el hemisferio norte sobre temas relacionados con el continuismo imperial y colonial y las políticas de la memoria de la lucha anticolonial y la solidaridad internacional.

Su trabajo cuestiona temas como la autorrepresentación, la visibilidad pública y las estrategias de resistencia de sujetos que la nación-estado vuelve invisibles. En su práctica articula narraciones en primera persona que se sitúan en la intersección entre la microhistoria y la memoria colectiva de las historias suprimidas, desafiando la concepción restrictiva de la ciudadanía.

La obra de Khalili se ha expuesto en numerosas muestras individuales en todo el mundo, por ejemplo y recientemente en el Bildmuseet, Umeå (Suecia, 2021-2022); el Museum of Fine Arts, Boston (2019), el Museum Folkwang, Essen; el Jeu de Paume, París; el MAXXI Museum, Roma; el Vienna Secession (2018); el CAAC, Sevilla (2017); el MoMA, New York (2016); el Palais de Tokyo, París (2015); la DAAD galerie, Berlín (2013) entre otros.

Ha participado en grandes exposiciones colectivas como Documenta 14 Atenas, Cassel; Triennale di Milano; Bienal de Asia, Taipei (2017); 6ª Bienal de Marruecos (2016); 8ª Bienal de Gotenborg (2015); 55ª Bienal de Venecia; 5ª Bienal de Moscú (2013); 18ª Bienal de Sídney (2012); 10ª Bienal de Sharjah (2011).

Khalili ha recibido varios premios y becas de investigación. Está vinculada a varias instituciones, es una de las fundadoras de La Cinémathèque de Tánger -una organización sin ánimo de lucro dirigida por artistas y dedicada a la promoción de la cultura cinematográfica en el norte de Marruecos. Bouchra Khalili es profesora y jefa del departamento de Estrategias Artísticas en la Universidad Angewandt, Viena, Austria. Vive y trabaja entre París y Berlín.

Hila Peleg

Hila Peleg trabaja como comisaria de arte en la Haus der Kulturen der Welt (HKW), Berlín. Con anterioridad, fue comisaria del documental 14 en Atenas y Kassel (2017), de la 10ª Bienal de Shanghái (2014) y de Manifesta 7 en Trentino-Alto Adige/Südtirol (2008). En 2010 fundó el evento bianual Berlin Documentary Forum, dedicado a la producción y la presentación de prácticas documentales contemporáneas e históricas en un contexto interdisciplinar. Fue la directora artística del Berlin Documentary Forum hasta 2014. Más recientemente, Peleg fue comisaria invitada en el Centro Pompidou, París (2018) y en el Centro Canadiense de Arquitectura, Montreal (2019). Es la editora de los libros Documentary Across Disciplines (2016, MIT Press), CP138: Gordon Matta-Clark (2020, Walther König), Alanis Obomsawin: Lifework (2022, PRESTEL) y Feminist Wolrdmaking and the Moving Image (2022, MIT Press). Su proyecto actual The Children Have to Hear Another Story: Alanis Obomsawin se puede ver en HKW, Berlín hasta abril de 2022, y viajará al Museum of the University of Toronto y la Art Gallery de Vancouver en 2023.