En un reciente comunicado, Ignacio de la Maza, responsable del Canal Intermediario para la región EMEA y Latinoamérica en Janus Henderson Investors, ha anunciado que, a partir del 31 de octubre de 2022, 14 nuevos fondos se clasificarán bajo el artículo 8 del Reglamento de Divulgación en materia de finanzas sostenibles de la UE (SFDR), considerando los impactos adversos principales (PAI) a nivel de fondo. A partir de esta fecha, más del 90% de los activos bajo gestión totales de la gama de fondos de Luxemburgo de Janus Henderson Investors será artículo 8 o artículo 9.

Los siguientes 14 fondos se clasificarán como artículo 8 a partir del 31 de octubre de 2022:

Fondos domiciliados en Luxemburgo

Janus Henderson Continental European Fund

Janus Henderson Pan European Fund

Janus Henderson Pan European Small and Mid-Cap Fund

Janus Henderson Global Equity Market Neutral Fund (PAI no se tendrán en cuenta en este fondo)

Janus Henderson Horizon Asia-Pacific Property Income Fund

Janus Henderson Horizon Pan European Property Equities Fund

Janus Henderson Horizon Pan European Smaller Companies Fund

Janus Henderson Horizon Global Property Equities Fund

Janus Henderson Horizon European Growth Fund

Janus Henderson Horizon Euroland Fund

Janus Henderson Horizon Global High Yield Bond Fund

Janus Henderson Horizon Total Return Bond Fund

Fondos domiciliados en Irlanda

Janus Henderson Global Investment Grade Bond Fund

Janus Henderson Global Real Estate Equity Income Fund

En junio de 2020, Janus Henderson Investors estableció un programa formal para supervisar la aplicación del Reglamento de Divulgación en materia de finanzas sostenibles de la UE (SFDR) en todas las partes de su negocio. En enero de este año anunciaron que se iban a clasificar ocho fondos como artículo 8. En la actualidad, Janus Henderson ya cuenta con nueve fondos artículo 8 y tres fondos artículo 9, que representan más del 50% de los activos bajo gestión de su gama de fondos de Luxemburgo.

Desde la gestora destaca que sus equipos de inversión «han desempeñado un papel integral a la hora de incorporar los riesgos y oportunidades de sostenibilidad cuando invierten en diferentes sectores y geografías, los cuales se enfrentan a retos distintos». Sin embargo, reconoce que muchos de estos retos son de naturaleza global y, por tanto, requieren esfuerzos y responsabilidades globales. «En Janus Henderson somos conscientes de la responsabilidad de someter sus procesos de inversión en materia de ASG al ámbito de los nuevos marcos regulatorios, como el SFDR de la UE», afirman.

En ese sentido, la gestora está comprometida con el aumento de la transparencia y con medidas como el SFDR, que conducirán a una mayor divulgación e información y permitirán a los inversores ver la contribución de los riesgos y oportunidades de sostenibilidad al éxito de un fondo.

Liz Truss, hasta ahora ministra de Exteriores, sustituirá a Boris Johnson como primera ministra de Reino Unido. Según los analistas, se espera que tome en las próximas semanas algunas decisiones fiscales y de gasto que tendrán un “efecto de riesgo en los préstamos”. Además, el país se enfrenta a los mismos desafíos que el resto de Europa: una fuerte crisis energética y una mayor debilidad económica.

A estos dos retos, Jean Roche, gestora de fondos del equipo paneuropeo de pequeña y mediana capitalización de Schroders, añade algunos más con los que Truss tendrá que lidiar; como, por ejemplo, la crisis por el aumento del coste de vida, el malestar industrial, los temores sobre el suministro de energía y los continuos problemas derivados del Brexit. En definitiva, tendrá que tomar el testigo de Boris Johnson y dar al mercado la estabilidad política que espera.

“Los hogares británicos se enfrentan a una crisis de ingresos en múltiples frentes en los próximos meses. Se espera una inflación de dos dígitos para finales de 2022, junto con caídas de dos dígitos en el gasto discrecional, ya que la casi duplicación de los precios del gas al por mayor desde mayo de 2022 se traslada a los precios de la energía al por menor que pagan los hogares británicos. La renta media (después de impuestos) es de 31.400 libras, por lo que un aumento de 1.500 libras en las facturas de energía para el hogar típico equivale a alrededor del 5% de los ingresos anuales. Además, el aumento de los costes hipotecarios parece que será de una magnitud similar. En lo que va de 2022, la renta disponible de los hogares británicos ha crecido gracias al dinamismo del mercado laboral y a la utilización de los ahorros acumulados durante los confinamientos por el COVID-19”, explica Roche.

De hecho, el Banco de Inglaterra prevé que el Reino Unido experimentará una recesión que durará 15 meses, debido al impacto de la subida de los tipos de interés y el aumento de los costes de la energía. Este contexto ha provocado que la confianza de los consumidores británicos haya caído a mínimos de 50 años. Además, un reto concreto del Reino Unido con el que el Gobierno de Truss tendrá que lidiar es la elevada proporción de deuda vinculada a la inflación. El Tesoro ha sido un gran emisor de bonos ligados a la inflación, que representan alrededor del 25% de la deuda pública en circulación, más que otras grandes economías europeas como Alemania (4%) y Francia (11%).

“Otra de las grandes cuestiones que deberá abordar la nueva primera ministra es qué medidas, si es que las hay, se pueden tomar para ayudar a las empresas. Una serie de sectores también deberían ofrecer refugio a los inversores. Entre ellos, la banca, que se benefician de la subida de los tipos de interés, el sector farmacéutico y el aeroespacial”, añade Roche.

A lo largo de 2022, los mercados bursátiles han empezado a descontar estas malas noticias. Según Roche, las caídas de los precios de las acciones han provocado una contracción de las valoraciones, sobre todo en los sectores expuestos al consumo interno y al ciclo. “Normalmente, los mercados tocan fondo antes de que llegue el peor momento de las recesiones. Como inversores, miramos a través de la penumbra de hoy para identificar las mejores oportunidades para el futuro”, aclara.

En opinión de Georgina Cooper, gestora de carteras de Newton (parte de BNY Mellon IM), “sigue habiendo mucha incertidumbre en el Reino Unido, sobre todo en torno a la crisis del coste de la vida, la crisis energética y los consiguientes esfuerzos para financiarla, lo que a su vez está pesando sobre el mercado británico y la libra esterlina. Por ello, cualquier claridad que la nueva Primera Ministra, Liz Truss, pueda dar en torno a estos temas y, a su vez, demostrar cierto grado de control de su agenda política, será probablemente un catalizador positivo”.

Para lograr todo esto, Cooper señala que el mercado prevé que se determine algún tipo de presupuesto de emergencia tan pronto como se elija al nuevo Primer Ministro. “Dado que se estima que sólo el rescate energético costará unos 50.000 millones de libras esterlinas, el mercado busca claramente respuestas sobre cómo se financiará de forma sostenible una suma tan elevada. Un plan sensato en este sentido probablemente apoyará a la libra esterlina”, matiza la gestora.

Propuestas económicas

En este sentido, según recuerda Roche, Truss ha propuesto una reducción de impuestos de más de 30.000 millones de libras en un intento de estimular la economía y evitar una posible recesión. “Otro apoyo político podría venir de la mano de la reversión de la subida de las cotizaciones a la Seguridad Social introducida por el actual Gobierno para impulsar la financiación de la asistencia social a los adultos. Y otros 30.000 millones de libras podrían obtenerse a través del Crédito Universal (pagos de la seguridad social), elevando los umbrales del impuesto sobre la renta (el nivel en el que la gente empieza a pagar impuestos) o mediante reducciones en el nivel del IVA”, explica la experta de Schroders.

Para Eiko Sievert, director de calificaciones del sector público y soberano de Scope Ratings, el principal reto al que se enfrenta la nueva inquilina de Down Street tiene que ver con la fiscalidad. “Los planes de recorte de impuestos y aumento de gasto público de la nueva primera ministra del Reino Unido, Liz Truss, corren el riesgo de poner en peligro las finanzas públicas y la confianza de los inversores si las reformas no mejoran también la credibilidad fiscal y preservan la independencia de los reguladores financieros y del Banco de Inglaterra”, advierte.

Durante el verano, Truss prometió una serie de cambios políticos, entre los que se incluyen importantes compromisos de gasto público, una reforma fiscal y una reevaluación del marco regulatorio y fiscal del país. En opinión de Sievert, una de estas propuestas consiste en amortizar la deuda pública relacionada con el COVID-19 en un plazo más largo, lo que aumentará la carga de la deuda del Reino Unido y es una muestra de las deficiencias del marco fiscal británico.

“A diferencia de los marcos más rígidos de Alemania o de varios países nórdicos, el marco del Reino Unido se ha adaptado con frecuencia en los últimos años en respuesta a las perspectivas económicas. Las reformas fiscales propuestas tendrían como objetivo, al menos, contener la presión fiscal del país. Los cambios para reducir la presión fiscal incluirán probablemente la anulación de la subida de las cotizaciones a la seguridad social de abril, la supresión de las subidas previstas del impuesto de sociedades y la revisión de los impuestos a las empresas, los autónomos y a las herencias”, añade el experto de Scope Ratings.

El próximo 13 de septiembre, EBN Banco organiza un webinar con Carmen Sanz Montes, Vicepresident Sales executive en JP Morgan, Francisco Burgos López, Head of Institutional Business en Cobas, y Rocio Iceta Barberá, Bussines Devolpmen Manager en M&G.

En él, M&G explicará la importancia de las infraestructuras a largo plazo y cómo incluirlas en las carteras de clientes para aportar diversificación, cobertura frente a la inflación y volatilidad y como fuente de rentabilidad futura. Así como la inversión en infraestructuras cotizadas ligadas a ESG y qué potencial de inversión y cambios vemos para el futuro.

Por otro lado, se hará una introducción de Cobas AM y su filosofía de inversión, y se presentará el fondo de referencia, Cobas Selection, del cual se expondrá el posicionamiento y las perspectivas. Al igual que del JPMorgan Dividendos.

El webinar comenzará a las 18:00 y tendrá una duración de 45 minutos. Para asistir, es necesario registrarse en este enlace.

Foto cedidaChair Powell participates in the Federal Open Market Committee (FOMC) press conference on June 15, 2022.

El mercado laboral se mueve en la dirección correcta para la Reserva Federal de Estados Unidos (Fed), aunque sigue mostrando una gran resistencia. Según el último dato publicado el pasado viernes, la tasa de crecimiento del empleo se redujo con respecto a la cifra de julio y el desempleo aumentó, mostrando una economía sana y un mercado laboral robusto.

Desde PIMCO destacan que se produjeron aumentos de empleo generalizados tanto en las encuestas de establecimientos (315.000) como en las de hogares (442.000) en agosto, lo que respalda la idea de que la economía de EE.UU. está resistiendo bien a pesar del endurecimiento de las condiciones financieras realizado hasta la fecha. Sin embargo, también se produjo una mejora significativa de la oferta de mano de obra, un menor ritmo de contratación y un ritmo menos malo de crecimiento salarial.

Según apuntan desde Bloomberg, “el desempleo ha subido, lo que indica que algunos han vuelto a buscar trabajo, una señal positiva para la Reserva Federal, que está sopesando la esperada subida de los tipos de interés en septiembre”. No hay que olvidar que el presidente de la institución monetaria, Jerome Powell, hizo hincapié en la naturaleza «desequilibrada» del mercado laboral la semana pasada, al tiempo que reconoció que la combinación de tipos más altos, un crecimiento más lento y un panorama de empleo más suave traerá «algo de dolor» mientras el banco central intenta controlar los precios. “Aunque en algunos sectores se sigue prediciendo un aterrizaje forzoso (también conocido como recesión), los últimos datos sobre el empleo contienen señales favorables para el escenario goldilocks de la Fed de un aterrizaje suave, según Bloomberg Intelligence.

En opinión de Luke Bartholomew, economista senior de abrdn, la Fed acogerá con satisfacción tanto la ralentización del crecimiento del empleo como el repunte de la participación, ambos ajustes necesarios para restablecer la estabilidad de los precios. Sin embargo, advierte de que la economía sigue funcionando a un gran nivel, teniendo en cuenta el ritmo de crecimiento de la población activa y las limitaciones de la oferta.

“La Fed seguirá manteniendo su postura de endurecimiento, reiterando la opinión del presidente de la institución, Jerome Powell, en Jackson Hole de qué será necesario un período prolongado de política monetaria más estricta. Por lo tanto, los mercados no deberían tranquilizarse demasiado con la cifra de este mes”, comenta Bartholonew.

Según el análisis que hace Silvia Dall’Angelo, economista senior de Federated Hermes, aunque se trata de una ralentización en comparación con julio -cuando el mercado laboral añadió más de 500.000 puestos de trabajo-, el crecimiento del empleo se mantuvo muy por encima de la tendencia y tuvo una amplia base en el sector privado. “Es importante señalar que el informe sobre el empleo muestra algunos indicios de que la oferta de mano de obra se ajusta a la demanda. La población activa aumentó en casi 800.000 personas en agosto, lo que hizo subir la tasa de desempleo en dos décimas, hasta el 3,7%; es decir, la tasa de desempleo aumentó por una buena razón. Es cierto que el mercado de trabajo sigue siendo estrecho, las vacantes alcanzaron un nuevo récord en julio, y no es seguro que el último aumento de la tasa de participación se mantenga”, explica Dall’Angelo.

En este sentido, considera que los datos suponen un alivio tanto para la Fed como para los mercados, “pero no altera el panorama de la inflación, que sigue siendo preocupante”, matiza. Y añade: “en consecuencia, la Fed seguirá subiendo de forma agresiva a corto plazo, y los próximos datos sobre la inflación y las expectativas de inflación probablemente determinarán la magnitud exacta de la subida de septiembre (0,5% o 0,75%)”.

David Page, Head of Macro Research de AXA IM, cree que se necesitarán “más pruebas” para que la Fed cambie su política y opina que el dato “es coherente” con una subida de tipos de 50 puntos básicos por parte de la Fed en la reunión de este mes. “La Fed no seguirá subiendo, y desde luego no en pinzas de 75 puntos básicos, hasta que la inflación vuelva al 2%. Más bien, tendrá que calibrar cuándo el endurecimiento de las condiciones financieras es suficiente para permitir que la inflación vuelva al objetivo en un periodo de tiempo que considere aceptable. La clave para calibrar es la presión inflacionista generada internamente por el mercado laboral. El endurecimiento de las condiciones financieras generado por las subidas de la Fed hasta la fecha ha tenido un impacto visible en el crecimiento y ahora esperamos que la economía sufra una leve recesión. Y este debilitamiento de la actividad parece estar afectando ahora al mercado laboral”,explica Page.

En su opinión, a partir de ese momento, el ritmo del endurecimiento dependerá del ritmo de desaceleración del mercado laboral. “Esperamos una mayor desaceleración con un crecimiento de las nóminas que se reduzca a 100.000 para finales de año. Creemos que esta desaceleración permitirá a la Fed suavizar su endurecimiento en lo que queda de año y prevemos que el tipo de interés de los fondos de la Reserva Federal cierre el año en el 3,50%. Sin embargo, si el mercado laboral no se ralentiza -como ocurrió en los meses anteriores a la publicación de hoy-, es probable que la Fed tenga que hacer algo más”, añade el experto de AXA IM.

Para Tiffany Wilding, economista de América del Norte en PIMCO, y Allison Boxer, economista, en PIMCO, aunque los responsables de la Fed estarán muy satisfechos con las buenas noticias de este informe, en última instancia esto no va a influir en los representantes de la Fed que debatan una subida de 50 o 75 puntos básicos en la reunión del FOMC de septiembre.

“El mercado laboral estadounidense sigue siendo muy fuerte, a pesar de la pérdida de impulso que se observa. Aunque los funcionarios de la Reserva Federal acogerán con satisfacción la señal de que el endurecimiento no ha hecho descarrilar aún el mercado laboral y que la oferta de mano de obra se está recuperando, en última instancia no creemos que esto cambie las perspectivas de la política monetaria a corto plazo. Creemos que los funcionarios de la Fed esperarán a ver el próximo informe del IPC para decidir el ritmo de endurecimiento en la reunión de septiembre”, argumentan las expertas de PIMCO.

Foto cedidaMarco Morelli, presidente ejecutivo de AXA IM.

AXA Investment Managers (AXA IM) entra en el negocio de ETFs. La gestora ha anunciado el lanzamiento de una nueva plataforma de ETFs centrada en estrategias activas y en inversión responsable (ISR), para ofrecer a los inversores que buscan una mayor liquidez acceso a soluciones de inversión responsable, temática y cuantitativa.

Según ha explicado la gestora en su comunicado, la plataforma se lanzará inicialmente con dos ETFs activamente alineados con los ODS (Objetivos de Desarrollo Sostenible de las Naciones Unidas), clasificados como artículo 9 según la normativa SFDR, que tienen el doble objetivo de buscar el crecimiento financiero a largo plazo y un impacto positivo y medible en el medio ambiente. En concreto, estos dos primeros vehículos de inversión se centrarán en temas relacionados con el clima y la biodiversidad.

“Para satisfacer las cambiantes demandas de los inversores debemos seguir innovando y mejorando nuestra oferta de inversión, y con el lanzamiento de esta nueva plataforma lo hacemos combinando nuestra visión de inversión activa con la flexibilidad de un ETF», ha indicado Marco Morelli, presidente ejecutivo de AXA IM.

Morelli explica que, con el apoyo de AXA y la experiencia de la gestora en el ámbito de la gestión de activa y la ISR, “esta plataforma complementará la actual gama de fondos, al tiempo que responderá a la demanda de los clientes de vehículos estructurados en ETFs y les ofrecerá una mejor experiencia de negociación, así como un fácil acceso a dichas estrategias, una alta liquidez y una mayor transparencia debido a la naturaleza de estos productos”.

Por su parte, Hans Stoter, director global de AXA IM Core, ha añadido: “Estamos observando tendencias a largo plazo como la tecnología blockchain, la desintermediación bancaria y la aparición de plataformas de intermediación online que pueden transformar la forma de distribución de los fondos. En este sentido, creemos que los ETFs activos desempeñarán un papel importante en la evolución del sector de la gestión de activos y creemos que estamos bien situados para adoptar dicha evolución”.

En opinión de Stoter, aunque los ETFs se consideran a menudo inversiones pasivas, que históricamente replican las participaciones de la cartera y el rendimiento de amplios índices de mercado, el mercado de ETFs ha evolucionado para ofrecer ahora una gama de carteras no tradicionales construidas a medida. “Los ETFs actuales pueden gestionarse activamente, lo que amplía aún más las posibilidades de elección de los inversores. En este sentido, nuestra nueva gama de ETFs complementará nuestra amplia gama de fondos de inversión”, afirma.

En el marco de este lanzamiento, Brieuc Louchard se ha incorporado a AXA IM como director de Mercados de Capitales de ETFs, incorporándose desde Euronext, donde era director de ETFs.

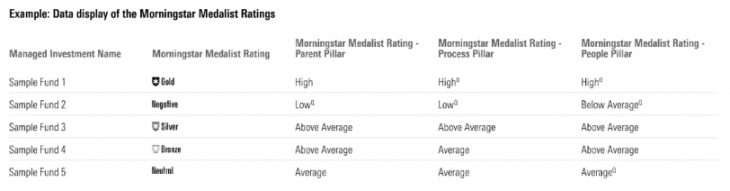

Morningstar ha anunciado sus planes para combinar sus dos ratings prospectivos para fondos y ETFs, el Morningstar Analyst RatingTM (Analyst Rating) y el Morningstar Quantitative RatingTM (Quantitative Rating), en un único indicador. Según ha explicado, está previsto que este cambio y la creación del nuevo rating, bajo el nombre Morningstar Medalist RatingTM (Medalist Rating), tenga lugar en el segundo trimestre de 2023.

«Durante la última década, el Morningstar Analyst Rating y el Morningstar Quantitative Rating han potenciado el interés de los inversores en consonancia con la misión de Morningstar de empowering investor success y lo han hecho ayudándoles a seleccionar fondos con precisión en función de la rentabilidad futura en relación con un índice de referencia o con sus homólogos. Al combinar estas dos calificaciones, estamos consolidando esa fuerza al mismo tiempo que simplificamos la forma de presentar la información a los inversores. Esto debería facilitar a los inversores el análisis, la selección y el seguimiento de las inversiones en un universo de opciones cada vez más amplio», ha explicado Lee Davidson, Head of Manager and Quantitative Research de Morningstar.

Actualmente, Morningstar lleva a cabo evaluaciones prospectivas de las inversiones a través de dos vías. Por un lado, los analistas de fondos evalúan cualitativamente las estrategias de inversión que cubren, cuyo resultado se resume en el Analyst Rating que adopta la forma de Gold, Silver, Bronze, Neutral y Negative; y, por otro, Morningstar utiliza técnicas algorítmicas para calificar las estrategias de inversión que los analistas no cubren. Estas calificaciones cuantitativas sustentan el Quantitative Rating, que adopta la forma de GoldQ, SilverQ, BronzeQ, NeutralQ y NegativeQ.

Según explica la compañía, al unir el Analyst Rating y el Quantitative Rating bajo la bandera del Medalist Rating, Morningstar Morningstar utilizará una escala de rating común de Gold, Silver, Bronze, Neutral y Negative, eliminando la designación «Q» de los ratings cuantitativos de las estrategia de inversión.

Además, la firma ha querido aclarar que las metodologías Analyst Rating y Quantitative Rating no cambiarán y los tres pilares -personas, procesos y empresa- seguirán siendo la base de las calificaciones. Sin embargo, para ayudar a los inversores a distinguir entre los pilares calificados por los analistas y los calificados cuantitativamente, Morningstar seguirá aplicando la designación «Q» en la parte superior de las calificaciones de los pilares calificados cuantitativamente.

Los inversores podrán ver fácilmente para cada pilar (PPP) qué calificaciones deben atribuirse al resultado del trabajo de los analistas y cuáles se asignan cuantitativamente.

«El sistema de calificaciones unificado no sólo refleja nuestra confianza en la eficacia y la calidad de los dos sistemas de calificación, sino que también refleja mejor cómo el Quantitative Rating y el Analyst Rating trabajan conjuntamente. Hemos diseñado el Quantitative Rating para imitar la forma en que los analistas del equipo de Investigación de gestión de activos asignan las calificaciones. Dicho de otro modo, no podemos generar la Quantitative Rating sin la aportación continua de los analistas», ha añadido Davidson.

Según han indicado, a finales del segundo trimestre de 2023, los Morningstar Medalist Ratings estarán disponibles en todos los productos y plataformas Morningstar a nivel mundial que actualmente tienen el Morningstar Analyst Rating y el Morningstar Quantitative Rating.

Mapfre AM, la gestora del Grupo asegurador, incorpora a Ramón Pardo como responsable de ventas institucional. Pardo cuenta con diez años de experiencia en el sector de la gestión de activos y ha desarrollado su carrera previamente en entidades como Bestinver o Gesconsult. Es licenciado en ADE por la Universidad San Pablo CEU y EFA desde 2018.

El nuevo ejecutivo se suma al equipo de Eduardo Ripollés, director de desarrollo de negocio institucional, para seguir potenciando la venta de fondos de Mapfre entre los grandes inversores. MapfreAM inició hace casi tres años una nueva estrategia para captar este nuevo perfil en pleno proceso de internacionalización, tanto a Portugal como a Latinoamérica, donde Mapfre es ya líder en el sector seguros.

“La incorporación de Ramón refrenda nuestra estrategia para llegar al inversor institucional y para seguir creciendo tanto a nivel nacional como internacional. Estoy seguro de que nos va a aportar su conocimiento y experiencia con los distintos perfiles de inversores”, explica Ripollés.

Mapfre AM es una gestora independiente con casi 40.000 millones en activos bajo gestión y más de 100 profesionales. Cuenta con un amplio abanico de fondos tradicionales, pero también temáticos y con el foco puesto en la ESG. De hecho, se convirtió en la primera gestora española en recibir el Label ISR, el sello más prestigioso de inversiones sostenibles.

Colchester Global Investor Limited tiene una nueva jefa de distribución para los mercados de Latinoamérica, España, Portugal e Israel. Se trata de Analía Giachino, quien asumía el cargo este lunes, después de trabajar desde Montevideo para la misma firma durante más de dos años. Giachino realizará sus nuevas funciones desde Madrid.

Giachino tiene una larga trayectoria en la industria financiera: fue Vice President en EFG Bank Wealth Management y Regional Head of Investment Advisory and Research WM en Puente. Estos cargos se desempeñaron en Uruguay, donde también trabajó dos años y siete meses para Colchester como Product Specialist.

Anteriormente, Analía Giachino trabajó 10 años en Londres, en la firma PAM Global Investments, donde fue sucesivamente Head of Investment Analyst, Head of Advisoru y Senior Producto Manager.

Profesora de la Universidad de Montevideo durante tres años, Giachino tiene certificación CAIA, estudió en la Universidad Carlos III de Madrid y en la Universidad de la República de Uruguay.

LinkedInFernando Gil de Santivañes y Javier Beldarrain se unen a Bestinver.

Nuevos fichajes en Bestinver, que ha contratado a Fernando Gil de Santivañes como nuevo director de análisis de la división de Securities, y a Javier Beldarrain como analista para cubrir el sector inmobiliario.

Gil de Santivañes será el responsable de análisis de la división de Securities, cargo que compaginará con su labor como analista especializado en el sector financiero en Bestinver. Gil de Santivañes se incorpora a Bestinver desde Barclays, donde era director de análisis del sector bancario español en Londres (Reino Unido).

En Bestinver Securities, Gil de Santivañes dirigirá un equipo de ocho analistas especializados en la cobertura de más de 90 compañías. Además, aportará en su cobertura de bancos, aseguradoras y otras compañías de servicios financieros más de dos décadas de experiencia como gestor y analista financiero.

Licenciado en Derecho por la Universidad Complutense de Madrid, Gil de Santivañes también cuenta con un máster en Mercados Financieros por el Instituto de Estudios Bursátiles y con un Executive MBA por el IESE Business School. Desde 2019 hasta la actualidad, fue director de análisis del sector bancario en el banco de inversión Barclays, donde era responsable de la cobertura del sistema financiero español.

Previamente, fue gestor senior en la gestora Mutuactivos en Madrid (España) durante cuatro años, especializado en los sectores financiero y de salud. Con anterioridad, hizo carrera en Credit Suisse, primero en la unidad de tesorería (2003-2006), y luego en la gestora, donde fue gestor de renta fija y divisas (2006- 2007) y responsable de bolsa global (2006-2015), especializado ya desde entonces en los sectores financiero, de salud y de infraestructuras. Además, antes trabajó cuatro años en la firma Prudential Bache Securities como asesor asociado financiero.

Real estate

Por su parte, Javier Beldarrain se une a Bestinver desde Neinor Homes SA, donde trabajó en el equipo de relaciones con inversores y mercados de capitales. Ha tenido becas en BBVA y Kantox.

Novedades en el equipo de Azora. Javier Mallo de Vargas, hasta ahora en el equipo de Arcano Partners AM, se une a la firma como director en el equipo de Estrategia y Desarrollo Corporativo.

Javier ha pasado el último año y medio en Arcano Partners, donde ha sido director de relaciones con inversores en actividades relacionadas con gestión (Asset Management) e inversiones alternativas. Como director de relaciones con inversores en Arcano Asset Management, ha sido responsable tanto para clientes institucionales como para distribución wholesale, según su perfil de LinkedIn.

Anteriormente, y durante más de 13 años, trabajó en Legg Mason, gestora adquirida recientemente por Franklin Templeron. Primero fue director y co-responsable de Ventas para España y Portugal (durante más de siete años) y posteriormente, durante seis años, Country Head y responsable de Ventas en la gestora para los mercados de España y Portugal.

También trabajó en Fidelity International como director de Ventas y fue Deputy Commercial Manager en Santander Investment.

Es licenciado en Economía y Administración de Empresas por la Universidad San Pablo CEU de Madrid y tiene un Máster en Business Administration (MBA) por ThePower Business School. Además, cuenta con varias licencias y certificaciones relacionadas con inversiones alternativas, inversión sostenible, MiFID II u opciones y futuros, según su perfil de LinkedIn.