Foto cedidaAntonio Arguedas, director de consultoría en Mercado de Capitales, Riesgos y Regulación en Intermoney.

La consultora financiera y de servicios de análisis macroeconómico y Financiero del Grupo CIMD Intermoney, principal grupo independiente en intermediación, consultoría, titulización, energía y gestión en mercados financieros y de energía en el sur de Europa, impulsa una nueva área ESG para asesorar a las gestoras en conjunto con el área de Business Innovation del Grupo CIMD.

El objetivo es ofrecer un servicio 360 grados. Antonio Arguedas, director de consultoría en Mercado de Capitales, Riesgos y Regulación en Intermoney, comenta: «A nivel ESG para asesores financieros y participantes de mercado se establecen dos grandes niveles de requisitos de divulgación: a nivel entidad, que te lleva a definir una estrategia global y establecer un marco y estructura organizativa, políticas y procedimientos que permita llevarla a cabo con solvencia y realizar una evaluación de riesgos adecuada. A nivel de producto, lleva asociada una estrategia y análisis individualizado de sus componentes, alineado con los objetivos sostenibles de la inversión. Todo ello requiere de herramientas y sistemas informacionales avanzados que permita la recopilación de la información sostenible para la clasificación de las inversiones, así como la aplicación de la Taxonomía UE a efectos de divulgación».

Intermoney ofrece cuatro tipos de servicio:

Servicios de consultoría para el acompañamiento a las entidades en el proceso de adaptación regulatoria, desde la definición de los planes estratégicos de adaptación, diseños de políticas y procedimientos, adaptación organizativa, hasta la implantación de productos que integren los riesgos de sostenibilidad.

Un informe trimestral, mensual o semestral para todas aquellas gestoras o bancas privadas medianas y pequeñas que no tienen capacidad de tener internamente un área ESG.: «Quieren saber su punto de partida y cumplir con los requisitos. Demandan ayuda sobre el informe ESG, rating/scoring, análisis del riesgo, análisis de activos, asesoramiento regulatorio, etc…», explica Patricia Mata, responsable de Fintech.

La suscripción a la plataforma de datos. Incorpora datos ESG y datos financieros. «Lo demandan aquellas entidades que todavía no se han digitalizado y requieren de un análisis exhaustivo de sus datos, así como simulaciones con diferentes activos de cara a modular su scoring, su riesgo ESG mientras monitorizan su financieros. Además, pueden dar acceso a un área privada para sus clientes», explica Mata.

Y por último, el servicio de datos. «Aunque hay entidades grandes que ya tienen equipos de ESG y llevan tiempo utilizando otros proveedores, ahora han detectado que necesitan más información. Así que les vendemos los paquetes de datospara integrarlo a su herramienta», comenta Mata.

El nuevo servicio ya da cobertura a mutualidades, family offices y gestoras pequeñas de autor, pero se están cerrados acuerdos con algunas entidades depositarias y bancos.

Los puntos de entrada no son solo para los inversores tácticos. Por lo general, se presupone que únicamente los inversores que adoptan un enfoque táctico prestan especial atención a los niveles de entrada en el mercado. No obstante, podríamos aducir que, en el ámbito de la inversión en renta fija, los puntos de entrada ejercen una influencia significativa sobre las rentabilidades esperadas a largo plazo, dado que los rendimientos de partida y las rentabilidades futuras suelen estar relacionadas en la mayoría de las clases de activos de la renta fija. Ello obedece a la manera en que se generan las rentabilidades totales de la renta fija. Por lo general, los ingresos constituyen su componente más significativo y estable a lo largo del tiempo.

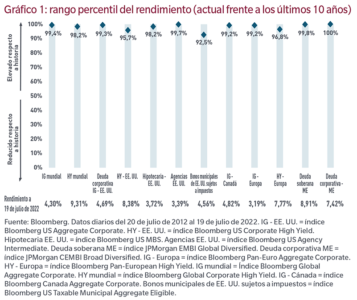

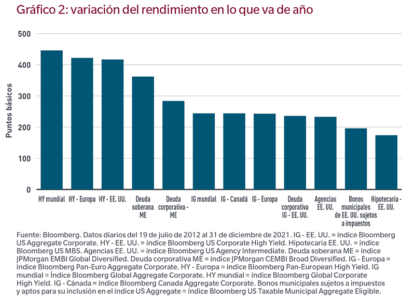

Los rendimientos actuales revisten bastante atractivo desde una perspectiva histórica. Los rendimientos de la renta fija se negocian en niveles cercanos a sus máximos de los últimos diez años, y la totalidad de los subgrupos principales se sitúan por encima del percentil 90.º (gráfico 1). Ello ha respondido a la combinación entre la reciente corrección que han experimentado los tipos y la considerable ampliación que han protagonizado los diferenciales. El aumento de los rendimientos en el universo de la renta fija desde principios de año ha resultado considerable. En efecto, los rendimientos del segmento del alto rendimiento han subido más de 400 puntos básicos (p.b.), sus homólogos de la deuda soberana de los mercados emergentes han firmado un repunte de alrededor de 350 p.b. y, finalmente, los rendimientos de la deuda con calificación investment-grade (IG) se han incrementado entre 235 y 245 p.b. aproximadamente, en función de la región (gráfico 2).

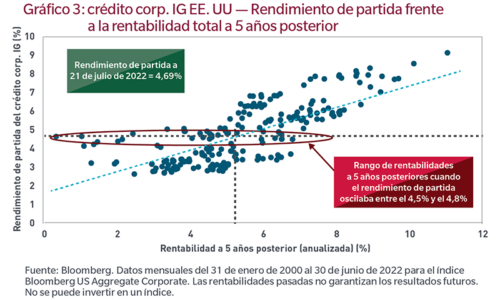

Desde una perspectiva histórica, los rendimientos de partida han solido influir en las rentabilidades futuras. Los datos históricos sugieren la existencia de un vínculo entre los rendimientos iniciales y las rentabilidades posteriores. A modo de ejemplo, la deuda corporativa estadounidense con calificación investment-grade muestra actualmente un rendimiento de partida de un 4,69%. En los periodos históricos en los que el rendimiento de partida se situó entre el 4,5% y el 4,8%, las rentabilidades a cinco años posteriores oscilaron entre el 0,3% y el 6,5%, con una rentabilidad mediana del 4,6% (gráfico 3).

A la hora de analizar las condiciones de mercado históricas, constatamos que las rentabilidades inferiores atípicas podrían explicarse por el hecho de que los tipos estadounidenses experimentaron una marcada corrección alcista durante los años inmediatamente posteriores, un fenómeno que, en particular, sucedió en 2003 y 2017. De cara al futuro, creemos que actualmente resulta poco probable que los tipos estadounidenses protagonicen subidas considerables, especialmente habida cuenta de que los inversores tienen más presente el riesgo de que se produzca una recesión.

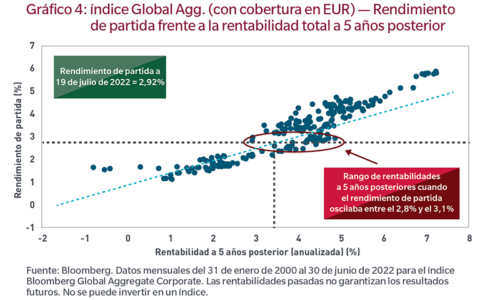

Los rendimientos agregados mundiales revisten atractivo desde el prisma de las valoraciones. Del mismo modo, parece existir una relación entre los rendimientos de partida y las rentabilidades futuras (gráfico 4) en el caso del índice Global Aggregate. En vista de que los rendimientos se sitúan actualmente en el 2,9%, analizamos los periodos históricos en los que el rendimiento de partida oscilaba entre el 2,8% y el 3,1% y observamos que las rentabilidades a cinco años posteriores variaban entre el 2,9% y el 4,9%, con una mediana del 4,5%.

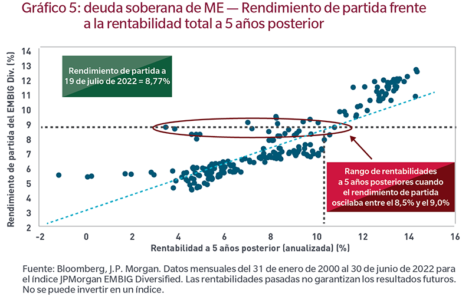

Los rendimientos de la deuda soberana de los mercados emergentes presentan unos niveles de entrada atractivos para los inversores estratégicos. Al efectuar el mismo tipo de análisis para la deuda soberana de los mercados emergentes, donde los rendimientos se sitúan actualmente en un 8,8%, vimos que en los periodos históricos en los que el rendimiento de partida se encontraba entre el 8,5% y el 9,0%, las rentabilidades a cinco años posteriores oscilaban entre el 3,4% y el 10,8%, con una rentabilidad mediana del 7,2% (gráfico 5).

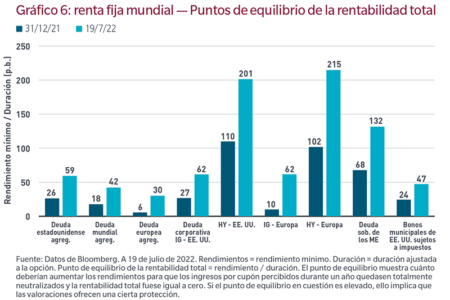

Las valoraciones vuelven a ofrecer una protección considerable tras la corrección de los rendimientos en el ámbito de la renta fija mundial. La mejor manera de ilustrar este fenómeno son los puntos de equilibrio de la rentabilidad total, que muestran cuánto deberían aumentar los rendimientos para que los ingresos por cupón percibidos durante un año quedasen neutralizados y la rentabilidad total resultante fuese igual a cero. Cuanto mayor sea el punto de equilibrio, menor será la probabilidad de obtener una rentabilidad total igual a cero y mejor será la protección con la que cuenta un inversor frente al aumento de los tipos. Tal y como podemos observar en el gráfico 6, los puntos de equilibrio se han prácticamente duplicado en la mayoría de clases de activos desde el principio del año. Esta protección derivada de las valoraciones resulta especialmente notable tanto en el caso del alto rendimiento de EE. UU. como en el caso del alto rendimiento europeo, cuyos rendimientos tendrían que aumentar más de 200 p.b. desde los niveles actuales para generar unas rentabilidades iguales a cero durante el siguiente año.

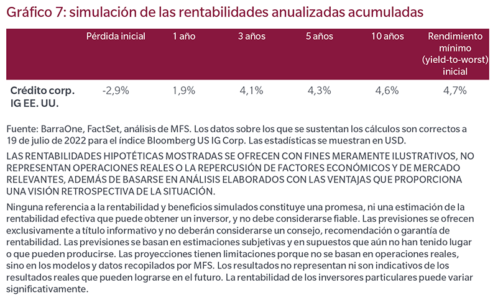

Poner a prueba del poder estratégico de la inversión en renta fija. Otra manera de ilustrar las atractivas valoraciones que presenta la renta fija a largo plazo consiste en poner a prueba la repercusión que tendría un incremento único de 50 p.b. de los tipos de los bonos del Tesoro estadounidense para una cartera de crédito corporativo con calificación investment-grade (IG) de Estados Unidos. A tal efecto, nos serviremos del índice Bloomberg US Aggregate Corporate. Los resultados de nuestro proceso de puesta a prueba (gráfico 7) muestran que, tras registrar pérdidas en un principio debido a la perturbación inicial provocada por el aumento de los tipos, las rentabilidades simuladas se recuperarían con el transcurso del tiempo y terminarían generando una rentabilidad anualizada simulada del 4,5% a los diez años, en vista de que, con el tiempo, las mayores tasas de reinversión compensan las pérdidas sufridas al principio. Ello sugiere que las rentabilidades anualizadas a diez años que hemos simulado coincidirán en líneas generales con el rendimiento de partida, lo que respalda aún más el argumento de que el rendimiento de partida podría constituir un importante factor determinante de las rentabilidades a más largo plazo, además de poner de manifiesto el papel que desempeñan los ingresos como un catalizador a largo plazo de las rentabilidades totales de la renta fija.

A nuestro juicio, la situación de las valoraciones en el ámbito de la renta fija se revela atractiva, especialmente para los inversores con un horizonte temporal a más largo plazo. Durante la última década, los reducidos rendimientos de la renta fija han desalentado a los inversores, y algunos de ellos han reducido sus asignaciones a esta clase de activos conforme buscaban activos que brindasen un rendimiento superior (y que posiblemente conllevasen un mayor riesgo). Habida cuenta de la mediocre rentabilidad que ha registrado la renta fija durante los últimos trimestres, no es de extrañar que los inversores le hayan dado la espalda. No obstante, el reciente aumento de los rendimientos y la ampliación de los diferenciales ha modificado considerablemente la dinámica y ha conllevado una mejora considerable en el plano de las valoraciones de esta clase de activos. Por tanto, sugerimos que los inversores que adoptan un enfoque estratégico sopesen aumentar sus asignaciones a la renta fija.

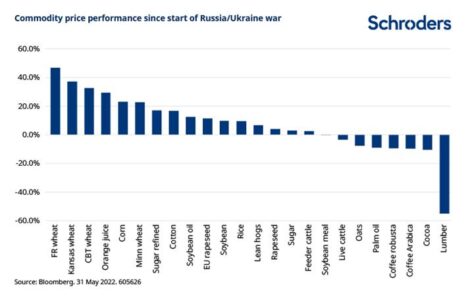

La invasión de Ucrania por parte de Rusia ha provocado un fuerte salto en el precio de algunas materias primas alimentarias y su impacto parece que será duradero. La evolución de los precios de algunas materias primas agrícolas ha sido espectacular desde que Rusia invadió Ucrania a finales de febrero. El siguiente gráfico muestra cómo han subido los precios, especialmente el trigo. Además, creemos que estos precios se mantendrán en torno a estos niveles altos en el futuro inmediato.

La demanda seguirá siendo elevada, mientras que la oferta continuará limitada este año y el próximo. Esta escasez de oferta y demanda puede incluso empeorar en 2023 y más allá. Esto se debe a que las imprevisibles pautas meteorológicas aumentan la incertidumbre de la oferta, junto con la posibilidad de que continúe la interrupción de la producción en Ucrania.

Mientras tanto, es probable que los cultivos se produzcan con niveles más bajos de fertilizantes, tras las importantes subidas de precios y la interrupción del suministro en los mercados de fertilizantes como consecuencia de la guerra.

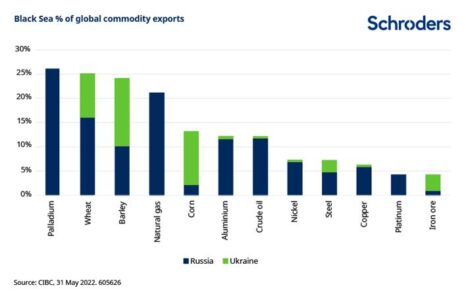

Ucrania y Rusia son importantes exportadores de materias primas

La razón de las subidas de precios queda clara si tenemos en cuenta la importancia de Ucrania y Rusia como exportadores de alimentos y otras materias primas. El aceite de girasol y los cereales (maíz, trigo y cebada) han sido los más afectados en el aspecto agrícola. La potasa (40% de las exportaciones mundiales si se incluye a Bielorrusia) ha sido la más afectada por el lado de los fertilizantes.

La interrupción del suministro a largo plazo para Ucrania aún no está clara. Sin embargo, en muchas de las regiones agrícolas más importantes se han producido intensos combates, las tierras de cultivo han sido asoladas por minas terrestres a gran escala y se ha destruido la maquinaria agrícola.

La interrupción de las exportaciones de materias primas de Ucrania y Rusia tendrá también repercusiones en los precios de otras commodities. Los precios del aceite de palma parece que van a subir, ya que se utiliza cada vez más como sustituto del aceite de girasol, por ejemplo.

Además, el aumento de los precios en una amplia gama de materias primas también reduce el incentivo para que los agricultores de otras zonas se dediquen al trigo, lo que resolvería algunas de las limitaciones de la oferta, ya que pueden obtener precios razonables para otros cultivos de todos modos.

La interrupción del suministro de fertilizantes podría reducir el rendimiento de los cultivos

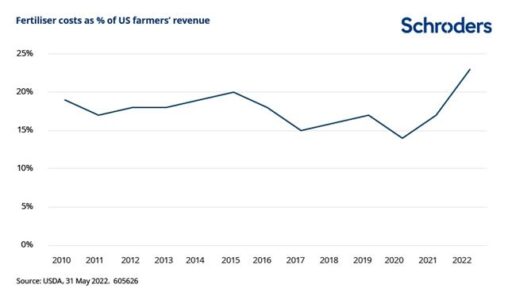

Otra limitación de la capacidad de otras regiones para suplir las carencias de los proyectos es la interrupción de productos como los fertilizantes. El peso del coste de los fertilizantes para los agricultores estadounidenses ha aumentado del 14% de los ingresos en 2020 a cerca del 23% en 2022. Esto ya está provocando cambios en el comportamiento de las plantaciones. Por ejemplo, los agricultores estadounidenses están planeando plantar niveles récord de soja (que requiere relativamente menos fertilizante) y menos trigo de primavera y maíz, según la última encuesta del USDA (Departamento de Agricultura de EE.UU.).

Recientemente ha habido señales de destrucción de la demanda de fertilizantes. Los agricultores han evitado comprar fertilizantes en la medida de lo posible, con la esperanza de que los precios vuelvan a bajar a lo largo del año. Esto ha resultado ser una profecía bastante autocumplida, con los precios estadounidenses un 35% por debajo de su máximo de marzo.

En el caso del trigo, la aplicación de fertilizantes se lleva a cabo al comienzo de la temporada, con un pico de aplicación entre finales de junio y mediados de agosto. Por tanto, en las próximas semanas habrá que ver en qué medida se destruye la demanda, en lugar de aplazarla.

Varios países limitan las exportaciones de alimentos

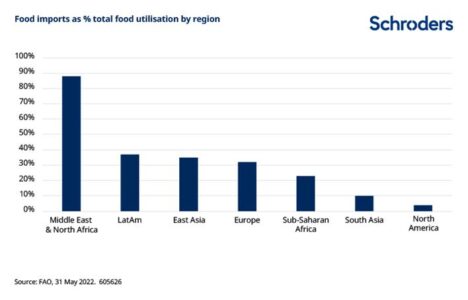

Dada la interrupción de las exportaciones de cultivos y fertilizantes, no es de extrañar que varios países estén tomando medidas para proteger su suministro de alimentos. Actualmente, alrededor del 17% del mercado mundial de alimentos está sometido a restricciones alimentarias.

La dependencia de las importaciones de alimentos varía, pero llega al 100% en algunos países de la región MENA (Oriente Medio y Norte de África).

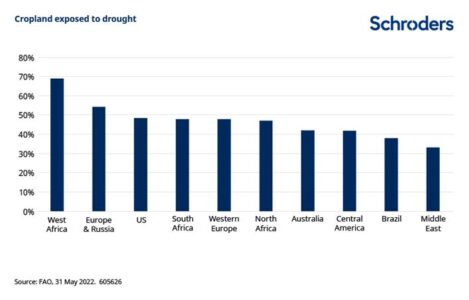

A medida que el mercado se estrecha, la oferta depende más de los productores marginales, es decir, de los que producen una cantidad relativamente pequeña. Esto aumenta el riesgo de volatilidad de los precios de los alimentos debido a fenómenos meteorológicos extremos. Podemos ver que África Occidental está particularmente en riesgo, con el 70% de las tierras de cultivo expuestas a la sequía.

La escasez de alimentos podría poner en peligro la transición a los biocombustibles

Además de las restricciones a las exportaciones, otra respuesta a la escasez de los mercados de materias primas agrícolas podría ser la modificación de los flujos y el uso al que se destinan esos alimentos. Alrededor del 20% del trigo mundial se destina a la alimentación animal, por lo que es posible que se introduzcan sustitutos para tratar de preservar el trigo para el consumo humano.

Los biocombustibles son otro ámbito que puede verse afectado, ya que utilizan alrededor del 10% del trigo mundial. Las empresas de biocombustibles de primera generación (es decir, las que utilizan alimentos comestibles en lugar de residuos) pueden sentir cierta presión política si los gobiernos suspenden o revocan las subvenciones. Las limitaciones de suministro y los daños reputacionales son otros riesgos.

Recientemente hemos asistido a un debate entre los países del G7 para posponer la transición a los combustibles con el fin de intentar paliar la escasez de alimentos. Los mandatos exigen que los biocombustibles se mezclen con la gasolina y el gasóleo ordinarios para reducir las emisiones. Si se promulga un aplazamiento, será muy difícil para países como Alemania cumplir sus compromisos de carbono en torno al transporte. El hecho de que se esté considerando esta posibilidad muestra la magnitud del dilema inflacionario en el que se encuentran los responsables políticos.

La seguridad alimentaria es una preocupación a largo plazo

La crisis de Ucrania ha puesto de relieve la seguridad alimentaria. Además, la narrativa a largo plazo en torno al suministro de alimentos está cambiando.

El crecimiento de la población conllevará que la producción mundial de alimentos y agua deba aumentar un 70% para 2050 respecto a los niveles de 2010. El clima y otros factores medioambientales más amplios implican que la intensidad del uso de recursos debe reducirse en aproximadamente dos tercios al mismo tiempo.

A corto plazo, es probable que la seguridad alimentaria sea la prioridad de los gobiernos. El aumento de los precios de los fertilizantes, la escasez de equipos agrícolas y la interrupción de las cadenas de valor de productos como los plaguicidas, implican que los rendimientos mundiales de todo el complejo de productos agrícolas podrían disminuir tanto este año como el próximo.

De cara al futuro, el sistema debe ser más sostenible, o estará sujeto a efectos negativos cada vez más perjudiciales, como el clima extremo y la degradación de los ecosistemas. Incluso en un escenario en el que se logre limitar el calentamiento global a 2 grados, se prevé que el rendimiento del trigo y del maíz disminuya un 14% y un 12% respectivamente. Todo esto dibuja un panorama de precios agrícolas elevados en un futuro previsible.

Tribuna de Felix Odey, gestor de Global Resource Equities de Schroders

Vivid, plataforma móvil de servicios financieros, ha obtenido la licencia de inversión de la Autoridad Neerlandesa para los Mercados Financieros (AFM) a través de su entidad holandesa Vivid Money B.V. Según explican, este permiso oficial para ofrecer sus propios servicios de inversión es un paso importante para la compañía en su objetivo de convertirse en una «super app financiera».

Se trata de la primera licencia de la empresa con sede en Berlín en su todavía joven historia. Vivid se lanzó en Alemania en junio de 2020 con la misión de ofrecer a los usuarios una herramienta que les permita sacar más partido a su propio dinero y ser financieramente independientes. A partir de ahora, Vivid Money B.V. está autorizada por la Autoridad Neerlandesa para los Mercados Financieros (AFM). Con ello, la entidad podrá recibir y transmitir órdenes y mantener en custodia los instrumentos financieros de los clientes. La licencia también permite ofrecer a sus usuarios más productos y servicios, como el trading con márgenes y el acceso a recomendaciones generales de inversión.

«Con la obtención de esta licencia de inversión, ahora podemos crear con independencia los mejores productos de inversión para nuestros clientes y lanzarlos al mercado de forma combinada con nuestros servicios bancarios en una sola aplicación. Estamos orgullosos de dar este primer gran paso en la historia de nuestra joven empresa junto a una de las autoridades de supervisión financiera más reputadas de Europa. Desde el acceso directo al mercado bursátil mundial hasta la custodia de valores y el cashback en activos reales, la obtención de la licencia nos permite avanzar en nuestra misión de forma aún más independiente. También me gustaría expresar mi gratitud a las autoridades neerlandesas. Todo el proceso de solicitud con la AFM y el Banco Central de los Países Bajos se ha caracterizado por un trato abierto y cercano», ha afirmado Esmond Berkhout, CCRO y director ejecutivo de Vivid Money B.V.

Por su parte, Alexander Emeshev, cofundador de Vivid, ha añadido que “junto a nuestro socio CM-Equity AG, ya hemos lanzado productos de inversión en acciones fraccionarias que han permitido a nuestros cientos de miles de clientes dar sus primeros pasos en el mundo de las inversiones. Junto a las criptomonedas, el acceso a los mercados financieros es un factor fundamental para nosotros e impulsa nuestra visión de permitir a los clientes alcanzar su independencia financiera. Quiero expresar mi agradecimiento a nuestro equipo en Ámsterdam, que ha dado vida a este proyecto. Estoy deseando ver los demás productos que pronto podremos ofrecer a nuestros clientes en toda Europa”.

“Los bancos tienen ahora muy pocos incentivos para reembolsar las TLTROS hasta que los tramos más grandes expiren. Aumentar la ayuda a los intereses de los bancos podría considerarse una medida controvertida, pero el BCE tiene una justificación política sólida para incentivar a los bancos a mantener un exceso de liquidez mientras la economía de la eurozona entra en un invierno difícil. Esto puede suponer una demanda adicional de financiación para los bancos”, explican los expertos de Scope Rating.

Según la visión de los analistas, la iniciativa paralela para estabilizar los mercados monetarios mediante la supresión del límite del 0% para los depósitos del Estado también añade estabilidad en la transición hacia unos tipos de interés más altos, ya que evita una posible escasez de garantías si las agencias de gestión de la deuda transfieren sus tenencias al mercado de repos.

En este sentido advierten de que “las decisiones del BCE cuestionan la posibilidad de reducir su balance a medida que normaliza su política monetaria”, algo que esperan que aborde en futuras reuniones. “Aunque el BCE se ha comprometido a reinvertir sus tenencias, necesita gestionar el exceso de liquidez en el sistema bancario con cuidado para no socavar el impacto de la subida de los tipos de interés oficiales”, añaden.

La retribución del exceso de liquidez continuará, dado que se prevén más subidas de los tipos de interés para este año y el próximo, según sus previsiones. Pero consideran que no hay indicios de dónde terminará esta tendencia, es decir, dónde se encuentra el nivel de tipos que se percibe como óptimo en el que la inflación vuelve al objetivo del BCE del 2% a medio plazo. El nivel actual de tipos está todavía «muy lejos» de ese objetivo, indicó la presidenta Lagarde.

“En el lado negativo, es probable que las curvas de rendimiento de la deuda pública se aplanen ante la ralentización del crecimiento. Esto elimina algunos de los beneficios que aportan los tipos de interés oficiales más altos para los bancos. La actualización de las previsiones de crecimiento para la eurozona se sitúa ahora en línea con el consenso (+0,9% en 2023), pero sigue siendo optimista, ya que el consenso se ha deteriorado rápidamente en las últimas semanas ante la aceleración de la crisis energética en Europa. Esto afectará a las perspectivas de la calidad de los activos de los bancos europeos, aunque queda por ver hasta qué punto la crisis de los precios de la energía se ve aliviada por las medidas de política fiscal y el fomento de los préstamos, como en el caso de las empresas de servicios públicos que tienen dificultades para cumplir los requisitos de márgenes”, afirman.

Y añaden: “Creemos que, a corto plazo, el impacto de la subida de los tipos en los resultados de los bancos debería ser positivo en términos netos. Pero este beneficio debería reducirse materialmente con el tiempo, e incluso desaparecer en el contexto de una recesión inminente”.

Según los analistas, la revalorización de los balances llevará a un aumento de los ingresos por intereses con el tiempo: “La demanda de crédito debería seguir siendo favorable en los próximos meses, ya que los prestatarios intentan fijar los tipos más favorables en previsión de nuevas subidas de tipos. Dicho esto, la dinámica de los préstamos puede ralentizarse si los bancos suspenden o retrasan la aprobación de préstamos hasta que los tipos suban. Con las crecientes expectativas de recesión, los criterios de concesión se endurecerán, limitando el acceso a los préstamos bancarios para una parte creciente de clientes minoristas y empresariales”.

Por último, los expertos de Scope Ratings matizan que el endurecimiento de las condiciones de financiación y la contracción de la actividad económica también aumentarán el coste del riesgo para los bancos, aunque debería ser gradual y moderado a corto plazo, dado el desfase entre la desaceleración económica y la formación de préstamos morosos. “Sin embargo, el efecto de recuperación en 2023-2024 puede ser significativo. El riesgo de crédito es claramente mayor en los países en los que el grueso de los préstamos bancarios se concede a tipos variables”, concluyen.

“La inversión de impacto, es decir, aquella que tiene un objetivo social y/o medioambiental además de una rentabilidad financiera, está destinada a formar parte de los mercados, y las inversiones pasivas, como los fondos cotizados (ETFs) y los mandatos, serán un importante motor de este desarrollo”. Esta es la principal conclusión que se desprende del último estudio de DWS y CREATE-Research, Impact Investing 2.0 – Advancing into public markets.

El estudio muestra que el avance de la inversión de impacto está impulsado por dos datos clave: para alcanzar el objetivo mundial de cero emisiones netas en 2050, es probable que se necesiten inversiones de 100 billones de dólares; y para implementar los 17 Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas en 2030, se necesita un gasto anual de entre 5 y 7 billones de dólares. Los mercados privados no pueden reunir este capital por sí solos debido a su escalabilidad limitada. Sin embargo, los instrumentos que cotizan en bolsa, como los fondos y los ETFs, ofrecen tanto la escala como el alcance para movilizar el capital necesario.

El grado de avance de esta evolución se muestra en el informe, basado en una encuesta realizada a gestores de los 50 mayores fondos de pensiones de Norteamérica, Europa, Asia y Australia, que en conjunto gestionan activos por valor de 3,3 billones de euros (a julio de 2022). El informe concluye que el 22% de los fondos de pensiones ya han implementado, o están implementando, la inversión de impacto como parte de sus inversiones pasivas.

«Los fondos de pensiones consideran cada vez más que su deber es contribuir, en nombre de sus pensionistas, a mitigar los efectos negativos del desarrollo económico pasado sobre el medio ambiente, el clima y la biodiversidad. Todavía queda mucho camino por recorrer, pero ya se ha dado el primer paso importante», señala Amin Rajan, Chief Executive de CREATE-Research.

Dado que el objetivo de emisiones cero y los ODS de la ONU pueden replicarse con índices basados en normas, como los índices alineados con el Acuerdo de París y la transición climática europea, los productos de índices de ODS, los índices de bonos verdes y las exposiciones pasivas temáticas utilizando ETFs y mandatos, se espera que la inversión de impacto pueda abrirse paso en los mercados con mayor facilidad.

Esta idea se ve reforzada en el informe, ya que el 58% de los encuestados cree que el creciente interés por los fondos temáticos evolucionará hacia la inversión de impacto con el tiempo. El 64% cree que el objetivo de cero emisiones netas favorecerá la inversión de impacto, mientras que el 54% espera que los ODS ofrezcan nuevas oportunidades. El 28% de los gestores de fondos de pensiones espera utilizar los ODS y los índices de transición climática de la Unión Europea alineados con el Acuerdo de París en los próximos tres años.

«El importante estudio de CREATE-Research muestra que los ETFs y los mandatos pasivos pueden marcar la diferencia a la hora de ayudar a que la inversión de impacto se abra paso a gran escala. Ya estamos observando una gran demanda por parte de los inversores privados e institucionales de conceptos de índices que formulen objetivos concretos, y ampliaremos nuestros esfuerzos en este ámbito», afirma Simon Klein, Global Head of Passive Sales para DWS.

Alexander Preininger regresa a Robeco para ocupar el cargo de director global de Ventas y Marketing y miembro de la Comisión Ejecutiva con efecto a partir del 1 de noviembre de 2022. Según explica la gestora, Alexander Preininger viene de Amundi, donde hasta ahora ocupaba el cargo de director global de Cobertura a Clientes Institucionales.

Anteriormente fue director de Cobertura Institucional para EMEA en Robeco, durante dos años, tras ocupar el puesto de director de Cobertura Institucional para EMEA, director de Soluciones para EMEA y miembro del Consejo de Administración de DWS International GmbH, previamente Deutsche Asset Management, en Fráncfort.

Desde Robeco señalan que también ha ocupado diversos cargos directivos en DWS, entre los que se incluyen el de director de Gestión Patrimonial y de Activos en Japón o el de codirector global de Soluciones para Clientes en las oficinas de DWS en Fráncfort.

Antes de pasar al lado del cliente, Alexander Preininger dirigió las operaciones globales de Overlay Management para clientes institucionales en gestión de carteras. Comenzó su carrera en el Deutsche Bank de Múnich, pasando a la gestión de activos y de carteras multiactivos mientras todavía estudiaba en la Universidad de Innsbruck. Allí cursó su máster en Economía Internacional y Administración de Empresas. También Analista Financiero Certificado EFFAS (CEFA).

«Estamos muy contentos de dar la bienvenida de nuevo a Alexander en Robeco. Su dilatada trayectoria en gestión de carteras y su experiencia en soluciones de inversión, unidas a su conocimiento de nuestra organización, lo convierten en una magnífica elección para el puesto de director global de Ventas y Marketing y miembro de nuestra Comisión Ejecutiva. Su mentalidad internacional y la experiencia que ha adquirido en conocidas sociedades de gestión de activos sin duda aportarán gran valor a nuestra Comisión Ejecutiva y a nuestra organización”, ha señalado Karin van Baardwijk, CEO de Robeco.

Por su parte, Alexander Preininger, ha declarado: «Estoy muy emocionado de regresar a esta gran empresa y estoy deseando recuperar el contacto con muchos de mis maravillosos compañeros de todo el mundo. La propiedad intelectual de la empresa es de talla mundial y ha generado capacidades de inversión que se encuentran entre las mejores del planeta en las áreas de inversión cuantitativa, crédito, tendencias y temáticas, inversión sostenible y mercados emergentes».

Belgravia Capital, en un encuentro donde ha presentado sus perspectivas económicas y financieras, ha señalado que, con el fin del ciclo económico expansivo iniciado en 2010 tras la crisis financiera y culminado con recuperación en 2021 y 2022 tras la pandemia, se inicia un nuevo ciclo contractivo en la economía global con una mayor caída de las rentas de capital que de las rentas del trabajo.

Belgravia asocia las tensiones inflacionistas al exceso expansivo de las políticas monetaria y fiscal para combatir el impacto económico de la pandemia, por encima de las limitaciones de la oferta/cadena de suministro. En este sentido, destaca el reciente protagonismo del sector público en el crecimiento económico, iniciado en 2018 en Estados Unidos con la reforma fiscal de Trump, acelerado con la política fiscal expansiva contra el COVID, y aún en vigor con las medidas para combatir el impacto de la inflación en el poder adquisitivo de los hogares.

Desde el equipo de inversiones de Belgravia, destacan la urgente normalización de la política monetaria para combatir una inflación subyacente que está muy por encima (6,3% en Estados Unidos y 4,4% en la Eurozona) del objetivo del 2% de los bancos centrales. Como resultado, la liquidez se va reduciendo, como refleja la caída en el crecimiento interanual de las masas monetarias desde máximos del 27% y 13% en el primer trimestre de 2021 en Estados Unidos y en la Eurozona, respectivamente, a niveles actuales del 5%. La liquidez residual para activos de ahorro se encuentra ya en tasas negativas, con el consecuente impacto deflacionario sobre ellos, tanto nominales (deuda pública y renta fija) como reales (renta variable y vivienda).

“Esperamos una tendencia negativa hasta que la Reserva Federal pivote decisivamente a una política monetaria expansiva, que no esperamos antes de la segunda mitad del 2023”, comenta Carlos Cerezo.

Oportunidades de inversión

Belgravia Capital también prevé la continuidad al alza en las primas de riesgo, adelantando que los activos de bajo riesgo, como la deuda pública estadounidense, tendrá un mejor comportamiento en los próximos meses.

Respecto a las bases para la recuperación económica y financiera, Belgravia espera una eventual consolidación fiscal como la última fase del ciclo económico contractivo como paso previo a una mejora en las rentas del capital.

Para el próximo ciclo expansivo Belgravia espera un crecimiento económico inferior al del 2010- 2022 (menos del 2% y del 1,5% en Estados Unidos y en la Eurozona, respectivamente). En consecuencia, prevé que a lo largo del próximo ciclo bursátil alcista las compañías de crecimiento lo harán mejor que las compañías maduras si bien en su primera fase se comportarán mejor las segundas.

El expresidente de la CNMV Sebastián Albella se incorporará próximamente a Linklaters como socio de M&A, según ha anunciado hoy la entidad, que está ultimando ese paso.

Socio de Linklaters durante más de 10 años, Albella regresará a la que fue su casa hasta 2016, cuando fue nombrado presidente de la Comisión Nacional del Mercado de Valores (CNMV).

Su vuelta a la firma está prevista para mediados de diciembre, momento en el que ya no estará sujeto a ninguna restricción derivada de su paso por la CNMV.

La suma de su perfil único, tras más de 30 años de experiencia en la práctica privada y en el sector público, al equipo de Victor Manchado, Lara Hemzaoui, Carmen Burgos y Esteban Arza, consolida el liderazgo de Linklaters en el mercado.

Para Victor Manchado, socio responsable de la práctica de M&A en Linklaters en España: “La incorporación de Sebastián situará a nuestra práctica en una posición inigualable en el asesoramiento a sociedades cotizadas y operaciones de Public M&A”.

Por su parte, Sebastián Albella señala: “Linklaters es la firma de mi vida. No podía decir que no. Vuelvo a casa con la ilusión de contribuir a que siga teniendo el máximo éxito en el mercado español”.

José Giménez, socio director de Linklaters en España, ha destacado: “Estamos muy ilusionados con la vuelta a casa de Sebastián. Su compromiso con nuestro proyecto demuestra que es uno de los más atractivos del mercado. Contar con los mejores abogados que comparten nuestra cultura y valores sigue siendo un objetivo prioritario”.

Cambios en la unidad de banca privada de Santander en Miami. Ricardo García Marqués se ha unido a Santander Private Banking International en Miami como director de trading y mercados de capitales.

Según adelanta Bloomberg, García Marqués se ha unido a la firma procedente de UBS Wealth Management, donde ha trabajado los últimos 19 años en varias posiciones, y durante los últimos como responsable de productos estructurados.

Singular Bank ha comprado el negocio de banca privada de UBS en España, y debido a esta operación se están produciendo numerosos movimientos en el sector.