Las empresas que prosperan a largo plazo entienden cómo está cambiando el mundo o cómo podrían cambiarlo ellas. Prevén las necesidades y los gustos de los clientes, y toman las decisiones correctas en el momento adecuado.

Lo primero que tenemos que hacer los inversores de verdad es comprender el entorno dinámico en el que se toman esas grandes decisiones estratégicas. A continuación, evaluamos si una empresa tiene lo necesario para hacer realidad su objetivo.

En Baillie Gifford, lo que más nos importa es esa visión global, no la rentabilidad actual ni las fluctuaciones intertrimestrales del mercado. Nos ayuda a imaginar qué tipos de empresas se beneficiarán de los revolucionarios cambios que se avecinan y cuáles se quedarán fuera y serán desbancadas.

Con la inestimable ayuda informativa de nuestros contactos académicos y empresariales de todo el mundo, tratamos de entender los motores de la disrupción y seguirles el ritmo a las empresas pioneras que se preparan para un futuro próspero.

Algunos avances tecnológicos y cambios de comportamiento, como la personalización de los medicamentos, la difusión de las aplicaciones de pago para solicitar préstamos o la consolidación de la publicidad inmobiliaria en Internet, entre otros, son esenciales para que muchas de las empresas en las que invertimos el dinero de los clientes alcancen sus objetivos.

En vista de la actual magnitud de los cambios, es muy poco probable que un análisis cuantitativo tradicional revele lo que necesitamos saber de la suerte que correrá una empresa dentro de cinco o diez años. Por supuesto, que una empresa tenga tanto un buen balance como unas operaciones y un modelo de negocio sólidos son motivos para estar satisfechos, pero nos centramos en la magnitud de la oportunidad de mercado, en la ambición y la adaptabilidad del equipo directivo, en el potencial de su liderazgo empresarial y su propiedad intelectual, y en los nuevos clientes que podría crear. No nos fijamos en la cuota de mercado actual ni en trivialidades como las cifras trimestrales.

Por ejemplo, en lo que respecta a los sectores de la energía y el transporte, invertimos miles de millones de euros o dólares para nuestros clientes en empresas que son precursoras de un mundo más limpio. No hay visión más global que la calidad de vida en el planeta, y para preservarla es fundamental abandonar gradualmente los combustibles fósiles. En este campo, a una empresa de automóviles o de combustibles fósiles le importa mucho más el cambio de las actitudes sociales que la extrapolación de las ventas actuales a un mundo transformado. ¿Quién querrá complicarse la vida con un coche de conducción manual y combustión fósil, cuando se pueda llamar para que te recoja uno eléctrico y autónomo con un minuto de antelación? La visión global es importante. Las empresas de vehículos eléctricos que tratan de fabricar coches autónomos, como Tesla y Nio, son ejemplos de inversiones basadas en los cambios transformacionales.

La importancia que tiene para las personas la amenaza del calentamiento global no va a aparecer en ninguna columna de hoja de cálculo, pero es crucial saber que los consumidores están optando por no comprar productos ni contratar servicios de empresas que les parecen irresponsables. Por lo tanto, los inversores de verdad deben hacerse las siguientes preguntas antes de nada: ¿Esta empresa está haciendo lo suficiente para mitigar el cambio climático y las emisiones de gases de efecto invernadero? ¿Está obteniendo resultados significativos? ¿Se está beneficiando del cambio de comportamiento? Si las respuestas son afirmativas, la probabilidad de éxito a largo plazo es superior a la media, y entonces nos pararemos a estudiarla en detalle. Y, que quede claro, a veces ese estudio detallado sí es importante; pero no es nuestro punto de partida.

Un modo de tener una visión global es preguntarse si una empresa está posibilitando algo que antes era imposible. Por ejemplo, si desarrolla aplicaciones móviles que conecten a personas de zonas remotas de África o China con microprestamistas; o si innova en el sector sanitario para mejorar los tratamientos farmacológicos adaptándolos al código genético; o si fabrica microchips que alcancen nuevos niveles de miniaturización mediante la tecnología ultravioleta. Si lo que están posibilitando es lo suficientemente grande e importante, las empresas que traten de expandir sus límites tendrán éxito. Los inversores de verdad deben tratar de encontrar empresas cuyos beneficios se puedan acumular a un ritmo significativo, un año tras otro.

En resumen, puede que una visión global solo nos permita acertar en parte, pero es mejor eso a equivocarse por completo, porque prever un gran cambio a diez años siempre valdrá más que pronosticar los beneficios del próximo año con algo más de precisión que los demás inversores.

La espiral inflacionista en la que estamos inmersos añade más incertidumbre a las cuentas de la Seguridad Social. Según los últimos análisis elaborados por el Observatorio de Pensiones de WTW (antes Willis Towers Watson), el coste de la revalorización de las pensiones para 2023 puede superar los 13.000 millones de euros con un IPC medio en el entorno del 8,5%, mientras que el efecto de la inflación sobre la recaudación por cotizaciones será probablemente inferior, ya que aumentos salariales del 8,5% no parecen realistas a día de hoy.

Como apunta Rafael Villanueva,manager del área de Retirement en WTW España: “El último valor del Índice de Revalorización de las Pensiones, derogado mediante la Ley 21/2021, calculado por nosotros tras la liquidación presupuestaria provisional de 2021, se situaba en el 0,47% para 2022, una revalorización positiva pero muy alejada del 2,5% aplicado, lo que hace depender el equilibrio financiero de nuevas transferencias del Estado, y trasladando el déficit a la Administración Central”.

Por lo tanto, la revalorización de las pensiones se ha convertido en el componente que más aporta al crecimiento del gasto en pensiones, como hemos visto en 2021, y, previsiblemente, seguirá siéndolo en los próximos años. Habrá que estar atentos a su evolución.

Con los datos actuales y los supuestos realizados por el Observatorio de Pensiones de WTW, el coste de la revalorización para 2023 se estima en 10.832 millones de euros. Esta estimación se refiere a la nómina de pensiones gestionadas por el Instituto Nacional de la Seguridad Social, con complemento a mínimos, complemento para la reducción de la brecha de género y otros complementos. No incluye gastos de gestión (no forman parte de la nómina), pensiones no contributivas (gestionadas por el IMSERSO) o pensiones de clases pasivas.

Utilizando una metodología similar, el coste de la revalorización de clases pasivas ascendería a 1.307 millones de euros y el de las pensiones no contributivas a 196 millones de euros. El coste total de la revalorización, sumando también estas pensiones, se elevaría a 12.334 millones de euros.

Para el Observatorio ha resultado interesante analizar también el coste medido en términos de Valor Actual Actuarial (VAA), porque la revalorización de 2023 no solo implica un aumento de coste para ese año, sino que ese mayor gasto se consolida y hay que seguir pagándolo a los pensionistas que sobrevivan. Bajo este criterio actuarial, los cálculos apuntan a un coste total debido a la revalorización de 2023 (suponiendo un 7,2%) de más de 165.000 millones de euros.

Quedan asimismo fuera de este cálculo otro tipo de prestaciones gestionadas por la Seguridad Social, como el Ingreso Mínimo Vital (IMV), la Incapacidad Temporal o las prestaciones familiares; así como las prestaciones del SEPE, como la prestación y el subsidio de desempleo.

El déficit contributivo de la Seguridad Social continúa corrigiéndose

El déficit contributivo de la Seguridad Social ha continuado corrigiéndose en el segundo trimestre de 2022 hasta situarse en el 2,03% del PIB, frente al 2,13% del trimestre anterior y al 2,54% del segundo trimestre de 2021. Esta ligera mejoría se ha debido al buen comportamiento que están teniendo las cotizaciones sociales que, de continuar a este ritmo, podrían registrar a finales de 2022 una tasa de crecimiento superior al 5% previsto para las pensiones contributivas.

El déficit por operaciones no financieras ha disminuido incluso de forma más acusada que el déficit contributivo. Ello se debe a que al aumento de cotizaciones hay que sumarle las mayores transferencias del Estado.

En el conjunto del año se espera aumentar las transferencias del Estado en respuesta a la primera recomendación del Pacto de Toledo y que este déficit se sitúe sólo en el 0,5% del PIB (algo que ya se ha conseguido a mitad de año) para, posiblemente, desaparecer en 2023 si se sigue incrementando el volumen de transferencias al mismo ritmo.

“De todas maneras, el cálculo del déficit contributivo se hace más necesario que nunca para saber cuál es la situación real del sistema en su parte contributiva, sin depender de transferencias del Estado para financiar gastos contributivos”, concluye Rafael Villanueva.

Klosters Capital, entidad de asesoramiento independiente, amplía su presencia internacional con la apertura de una oficina en Madrid. Según ha informado la firma, la CNMV ha aprobado la creación de Klosters Capital España EAF S.A. como Empresa de Asesoramiento Financiero.

De esta forma, Klosters Capital España EAF S.A. actuará como entidad de asesoramiento independiente, en un proyecto liderado en España por Gonzalo Alvarez Conde, que ocupará el cargo de consejero delegado. La compañía ha querido destacar la dilatada experiencia de Gonzalo Alvarez, que ha desarrollado su carrera profesional en entidades financieras como Credit Suisse, J.P. Morgan, UBS y Quintet donde trabajó en España y Suiza antes de su incorporación a Klosters Capital España.

Para Gonzalo Alvarez, la apertura de Klosters Capital España permite “cubrir las necesidades globales de asesoramiento financiero independiente” no solo para familias españolas, sino también para la creciente comunidad latinoamericana en España, aportando un enfoque claramente diferenciador respecto a la oferta de asesoramiento existente.

Por su parte, Javier Rodríguez Amblés, presidente de Klosters Capital España, señala: “Con nuestra presencia en España completamos la propuesta de valor a nuestros clientes a quienes, a partir de ahora, podremos dar cobertura en diferentes mercados con una estructura local adaptada a las necesidades de cada uno, a través de las empresas del grupo”.

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) desde donde atiende a clientes locales y Latinoamericanos ofreciendo un servicio de asesoramiento global en productos financieros, Real Estate e inversiones directas.

Pictet Asset Services, la división de servicios relacionados con la gestión de activos del Grupo suizo Pictet, ha creado una plataforma que facilita a los gestores de activos y clientes institucionales supervisar sus exposiciones a los riesgos ambientales, sociales y de gobernanza (ESG), más allá de los actuales requisitos reglamentarios.

Según explican, los datos ESG de la plataforma provienen de tres proveedores globales independientes (Sustainalytics, Standard & Poor’s y Moody’s ESG Solutions) y cubren un universo de cerca de 20.000 empresas (incluyendo acciones y bonos) de todo el mundo.

El correspondiente informe permite supervisar los riesgos ESG de las carteras, incluyendo las emisiones de CO2 y los riesgos físicos relacionados con el cambio climático. Ello facilita a los clientes reequilibrar sus inversiones respecto a los objetivos estratégicos ESG.

“Además, los clientes, según su propio marco de gobernanza y en armonía con sus partes interesadas, pueden hacer seguimiento de la exposición a controversias de las empresas y sus productos y servicios en sus carteras, es decir información material que puede tener impacto en las decisiones de inversión. El informe ESG se actualiza sistemáticamente con el seguimiento de la evolución de los riesgos y según las necesidades de cada cliente”, explican desde Pictet Asset Services.

A raíz de este anuncio, Marc Briol, CEO de Pictet Asset Services, ha indicado: “Nos complace aprovechar la sólida experiencia ESG del Grupo Pictet para ofrecer este servicio de valor añadido a los clientes de custodia y fondos asesorados por Pictet Asset Services. Con este informe de riesgos ESG, ampliamos nuestra oferta de servicios, más allá del soporte regulatorio y ofrecemos la posibilidad de que los clientes tengan una visión general del impacto ESG en sus carteras”.

El crecimiento récord de la riqueza alcanzado en 2021 se ha atenuado debido al difícil entorno del mercado en 2022, según la última edición del estudio Global Wealth Report 2022 realizado por Credit Suisse Research Institute (CSRI). Entre las principales conclusiones de esta edición destaca que la riqueza sigue aumentando en todas las regiones del mundo encabezadas por América del Norte y China.

Según las cifras que arroja el documento, al finalizar 2021, a los tipos de cambio vigentes, la riqueza mundial ascendía a 463,6 billones de dólares, lo que supone un aumento del 9,8% y la riqueza media por adulto aumentó un 8,4%, hasta los 87.489 dólares. Dejando de lado los movimientos de los tipos de cambio, la riqueza global agregada creció un 12,7% en 2021, la tasa anual más rápida jamás registrada. Según añaden, “estas cantidades se han reducido porque están referidas a dólares estadounidenses a los tipos de cambio actuales, y el dólar se apreció durante el año. Si los tipos de cambio se hubieran mantenido igual que en 2020, la riqueza total habría crecido un 12,7% y la riqueza por adulto, un 11,3%”.

Además, el informe matiza que factores como la inflación, la subida de los tipos de interés y la tendencia a la baja de los precios de los activos podrían revertir en 2022 el impresionante crecimiento del año pasado. De hecho, 2021 fue un año excelente para la riqueza de las familias, impulsada por las subidas generalizadas de los precios de las acciones y el entorno favorable creado por las políticas de los bancos centrales en 2020 para bajar los tipos de interés, eso sí, a costa de presiones inflacionarias.

Pero, el documento advierte de que las subidas de los tipos de interés en 2022 ya se han dejado notar en los precios de los bonos y las acciones y es probable que también lastren la inversión en activos no financieros. “La inflación y los tipos de interés más altos podrían frenar el crecimiento de la riqueza de las familias a corto plazo, aunque el producto interior bruto (PIB) nominal crezca al ritmo relativamente rápido previsto para este año”, indican.

Aunque todas las regiones han contribuido al aumento de la riqueza mundial, América del Norte y China han sido las más importantes. “América del Norte representa algo más de la mitad del total mundial y China otra cuarta parte. En contraste, África, Europa, India y América Latina representaron en conjunto apenas el 11,1% del crecimiento de la riqueza mundial. Esta cifra tan baja se debe a la depreciación generalizada de estas regiones frente al dólar estadounidense”, comentan. En términos porcentuales, América del Norte y China registraron las tasas de crecimiento más elevadas, en torno al 15% cada una, mientras que el crecimiento del 1,5% en Europa fue, con mucho, el más bajo de todas las regiones.

Más endeudados

La deuda total de los hogares aumentó un 4,4% en todo el mundo. No obstante, la cifra global se vio contrarrestada por el nulo crecimiento en la región de Asia-Pacífico (excepto China e India) y la reducción de la deuda en Europa (debido a la depreciación del tipo de cambio). En otros lugares, la deuda de los hogares aumentó de media un 9%, encabezada por el aumento del 12,1% en China.

Un vistazo a subgrupos de población específicos sugiere que, en Estados Unidos y Canadá, quienes más aumentaron su riqueza entre 2019 y 2022 fueron los millennials y la generación X. En Estados Unidos, los hogares afroamericanos e hispanos registraron el mayor incremento porcentual de la riqueza en 2021 gracias al aumento de la riqueza no financiera, sobre todo de la vivienda.

En cuanto a la riqueza de las mujeres, se estima que, de los 26 países que constituyen el 59% de la población adulta mundial, 15 países (entre ellos China, Alemania e India, por ejemplo) registraron un descenso de la riqueza de las mujeres durante 2020 y 2021.”En el resto de los países (incluidos Estados Unidos y el Reino Unido, por ejemplo), aumentó la proporción media de la riqueza de las mujeres con respecto a la de los hombres”, indica el informe en sus conclusiones.

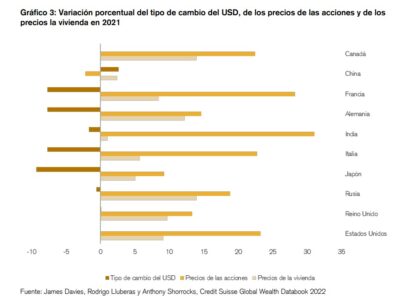

Niveles de riqueza mundial en 2021

La evolución más reseñable en 2021 fue el aumento generalizado y considerable de los precios de las acciones. “Gran parte de la variación interanual de las estimaciones de la riqueza de las familias de los distintos países depende de los precios de los activos y de los tipos de cambio”, explican.

Entre los países incluidos en el gráfico superior (países del G7 más China, India y Rusia), la India encabezó la lista con una subida del 31%, seguida de cerca por Francia (28%), Estados Unidos (23%), Italia (23%) y Canadá (22%). En cuanto a los demás países, explican que los precios de las acciones subieron más del 30% en Austria, Suecia, Arabia Saudí, Vietnam e Israel, y más del 40% en Rumanía, Chequia y los Emiratos Árabes Unidos. “Por el contrario, los precios de las acciones cayeron un 2,2% en China, entre un 5% y un 6% en Nueva Zelanda, Chile y Pakistán, y un 17% en la Región Administrativa Especial de Hong Kong”, añaden.

Según señalan, las fluctuaciones de los tipos de cambio suelen ser la fuente de considerables ganancias y pérdidas en la riqueza valorada en dólares estadounidenses. De media, en 2021, los países se depreciaron un 2,9% frente al dólar estadounidense; en concreto, Japón (-9,3%) y la zona euro (-7,7%) son los que experimentaron los mayores descensos.

“Se espera que los importantes aumentos del PIB, combinados con el vigor de los mercados de valores y de la vivienda, produzcan considerables incrementos de la riqueza en los países, como sin duda sucedió en 2021. La riqueza de las familias de Estados Unidos aumentó en 19,5 billones de dólares. Esta cifra está muy por encima de la contribución de China, que ocupa el segundo lugar (11,2 billones de dólares), que a su vez supera con creces los aumentos registrados en Canadá (1,8 billones de dólares), India (1,5 billones de dólares) y Australia (1,4 billones de dólares). Los precios de los activos ya han descendido en 2022 y cabe esperar una moderación o una inversión parcial de la tendencia de 2021”, comentan.

Distribución de la riqueza en 2021

El porcentaje de riqueza que posee el 1% más rico del mundo aumentó por segundo año consecutivo hasta alcanzar el 45,6% en 2021, frente al 43,9% de 2019. El número de millonarios en dólares aumentó en 5,2 millones de miembros más durante 2021 y alcanzó 62,5 millones en todo el mundo al final del año.

Según explican, este incremento del 9% fue ligeramente superior al aumento del 8,4% de riqueza por adulto, pero no alcanzó el aumento del 9,5% de la riqueza mediana. “El número de personas con muy alto poder adquisitivo (UHNWI, por sus siglas en inglés), aumentó a un ritmo mucho más rápido, con un 21% de nuevos miembros en 2021. Estados Unidos (30 470) fue el país que ganó más miembros UHNW, seguido de China (5200). Las personas UHNW también aumentaron en más de mil en Alemania (1750), Canadá (1610) y Australia (1350). En cambio, las disminuciones de personas UHNW fueron relativamente pocas. Las mayores caídas se produjeron en Suiza (120 menos), Hong Kong RAE (130 menos), Turquía (330 menos) y el Reino Unido (1130 menos)”, matizan.

Además, el análisis de la riqueza mediana por países y en todo el mundo revela que la desigualdad de la riqueza mundial ha disminuido este siglo gracias al más rápido crecimiento alcanzado en los mercados emergentes. “La riqueza mediana mundial ha aumentado a un ritmo casi dos veces superior al de la riqueza mundial por adulto y mucho más rápido que el PIB mundial. Por consiguiente, el hogar medio ha podido acumular riqueza en las dos últimas décadas”, indica el informe.

Perspectivas de la riqueza

Según la firma, es probable que la inflación mundial y la guerra entre Rusia y Ucrania frenen la creación de riqueza real en los próximos años. Aun así, se espera que la riqueza mundial en dólares nominales aumente en 169 billones para 2026, lo que supone un incremento del 36%. “Aunque los países con ingresos bajos y medios representan actualmente el 24% de la riqueza, serán responsables del 42% del crecimiento de esta en los próximos cinco años. Los países con ingresos medios serán el principal motor de las tendencias mundiales”, afirma el documento.

Además, se prevé que la riqueza mundial por adulto aumente un 28% hasta 2026 y que supere el umbral de los 100.000 dólares en 2024. El número de millonarios también aumentará notablemente en los próximos cinco años hasta alcanzar los 87 millones, mientras que el número de UHNWI llegará a 385.000 dólares.

A la luz de este aluvión de datos, Axel Lehmann, presidente del Consejo de Administración de Credit Suisse Group AG y presidente del Credit Suisse Research Institute, destaca: “Como gestor de patrimonios líder, es indispensable conocer a fondo la evolución del patrimonio privado y compartirla con las partes interesadas para ayudarlas a orientarse en el futuro. Dado que el panorama actual de las inversiones está dominado por la inflación, el informe de este año también incluye la evaluación de las tendencias patrimoniales reales, en contraposición a las nominales, a fin de tener en cuenta el efecto de la inflación en el patrimonio mundial”.

Por su parte, Anthony Shorrocks, economista y autor del informe, ha añadido: “Por países, Estados Unidos fue el país cuyos hogares aumentaron en mayor medida su riqueza en 2021, seguido de China, Canadá, India y Australia. Las pérdidas de riqueza han sido menos numerosas y casi siempre están asociadas a la depreciación de la moneda frente al dólar estadounidense. El análisis de la riqueza mediana por países y en todo el mundo revela que la desigualdad de la riqueza mundial ha disminuido este siglo gracias al más rápido crecimiento alcanzado en los mercados emergentes. Por consiguiente, el hogar medio ha podido acumular riqueza en las dos últimas décadas”

“A pesar de que es probable que en 2022 y 2023 se invierta en cierta medida el excepcional aumento de la riqueza de 2021, ya que varios países se enfrentan a un crecimiento más lento o incluso a una recesión, nuestra perspectiva para los próximos cinco años contempla que la riqueza siga creciendo. El aumento de la inflación también da lugar a valores de previsión más altos para la riqueza mundial cuando se expresa en dólares estadounidenses corrientes en lugar de dólares estadounidenses reales. Nuestra previsión es que, para 2024, la riqueza mundial por adulto supere el umbral de los 100 000 USD y que el número de millonarios sobrepase los 87 millones de individuos en los próximos cinco años”, concluye Nannette Hechler-Fayd’herbe, Chief Investment Officer para la región de EMEA y Global Head of Economics & Research de Credit Suisse.

En lo que llevamos de 2022, el número de cuentas de partícipes ha crecido un 2,9%, hasta situarse en casi 16,6 millones, a pesar de encontrarnos en un escenario marcado por la incertidumbre económica con impacto en el patrimonio de las instituciones de inversión colectiva de nuestro país. Todo ello consolida a las instituciones de inversión colectiva como el vehículo más eficiente para canalizar el ahorro y la inversión de los ciudadanos.

APD, Deloitte e Inverco organizan el XII Encuentro Nacional de la Inversión Colectiva, que tendrá lugar el próximo lunes 3 de octubre en Madrid y en el que los máximos responsables de las principales gestoras de fondos de inversión y pensiones debatirán conjuntamente sobre cuál será el camino a seguir por la industria de gestión de activos para seguir facilitando a los ahorradores e inversores una solución eficiente para la consecución de sus objetivos financieros.

La apertura estará a cargo del director general de Mercados de la CNMV, José María Marcos.

Para registrar su asistencia al evento, puede hacerlo a través del siguiente link.

El evento se celebrará en el hotel Westin Palace, en la plaza de las Cortes, 7, en Madrid.

Foto cedidaEl profesor Emilio Ontiveros falleció el pasado mes de agosto, pero su huella permanecerá durante años en los mercados financieros y en el análisis macroeconómico de España.

El Jurado de los Premios ECOFIN 2022 se ha reunido de forma extraordinaria y ha decidido crear una nueva categoría de premio: ‘A una Trayectoria’; que será entregado a título póstumo a Emilio Ontiveros, el gran economista, analista y visionario de las finanzas españolas que dejó como legado, entre otras cosas, la firma Analistas Financieros Internacionales (AFI).

El 15º Aniversario de Foro ECOFIN vendrá cargado de sorpresas, y una de ellas es la creación de una nueva categoría de premio: el Premio ECOFIN a una Trayectoria. El objetivo de este nuevo galardón es reconocer a profesionales cuya trayectoria han dejado huella y legado en la economía española. El premio se entregará en La Noche de las Finanzas el próximo martes 4 de octubre en la gala de entrega de premios y celebración del 15º Aniversario.

La realidad es que el premio nace de una triste noticia, el fallecimiento, el pasado mes de agosto, de Emilio Ontiveros, uno de los economistas españoles de mayor prestigio y pieza clave en la creación de Analistas Financieros Internacionales (AFI), la institución que fundó en 1987 y que recogerá el premio en su honor.

Quién es Emilio Ontiveros

Emilio Ontiveros (Ciudad Real, 1952 – Madrid, 2022) fue catedrático de Economía en la Universidad Autónoma de Madrid, de la que llegó a ser vicerrector. Su trayectoria profesional discurre en paralelo en el mundo de la empresa y de los medios: fue director de la Revista Economistas, editada por el Colegio de Economistas de Madrid, entre 1983 y 2011, así como director del Anuario de Economía y Finanzas del diario El País. A lo largo de su vida publicó cinco libros, así como decenas de artículos en prensa.

Respecto al mundo empresarial, Ontiveros formó parte del consejo de administración de Mutua Madrileña o Iberdrola, y asesoró al Ministerio de Industria, Turismo y Comercio, así como al Ministerio de Administraciones Públicas. De hecho, el Gobierno ya ha reconocido su figura con la Gran Cruz de la Orden del Mérito Civil, entregada poco después de su fallecimiento.

Foro ECOFIN se suma al pesar de su familia y amigos por esta irreparable pérdida y confía en que la concesión de este premio especial sirva para honrar la trayectoria y figura de un profesional irrepetible.

El número 27 y correspondiente a septiembre de 2022 de la revista de Funds Society España ya está en la calle y los suscriptores españoles ya lo están recibiendo estos días.

Para abrir boca, les hacemos un adelanto en unvídeo, de la mano de algunos de los colaboradores que han escrito tribunas de opinión y también expertos de la industria de gestión de activos y asesoramiento que nos han dado su visión en algunos de los artículos. En el vídeo, explican algunas de las claves del contenido en el que han participado.

Entre los protagonistas, Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, habla de la importancia de la inversión sostenible y explica que Europa está por delante de la normativa mundial en ESG.

También, en nuestro análisis de fondos de renta variable latinoamericana, Pilar Vila, directora de Marketing y Comunicación en Schroders, cuenta algunos atractivos del activo pero también en qué mercados ven oportunidades. También comenta en este sentido sus impresiones Óscar Esteban, director de ventas para España y Portugal en Fidelity International.

Salvador Díaz, director de Inversiones de Altair, explica los retos para el inversor en este entorno y cómo en Altair intentan dar el empujón para dar el paso de ahorrador a inversor. Por su parte, José Manuel Marín Cebrián, CEO y asesor financiero en Fortuna Servicios Financieros Premium, habla de la importancia de la educación financiera y de los pasos que están dando en su entidad para ayudar a los ahorradores.

De nuevo Pilar Vila, directora de Marketing y Comunicación en Schroders, nos da claves del SISF Global Climate Change y el SISF Global Climate Leaders, productos analizados en la sección Fondos de Armario.

En Rincón Solidario, Alejandro Valera, gestor del Fondo Ético Educa, en Renta4 Gestora, nos habla de su fondo ético y solidario.

El sector del consumo chino ha tenido que afrontar tres grandes retos en los últimos meses, de acuerdo con el análisis de Hyomi Jie, gestora del Fidelity Funds China Consumer Fund. El primero tiene que ver con la exclusión voluntaria de las empresas estatales (SOEs) y el riesgo de exclusión de los ADR chinos. La gestora explica que el pasado 26 de agosto, el Consejo de Supervisión Contable de Empresas Públicas (PCAOB) y la Comisión Reguladora de Valores de China (CSRC) firmaron un acuerdo inicial que permite al PCAOB acceder a los documentos de auditoría para su inspección, “lo que supone una señal positiva de resolución del exceso de ADR chinos” indica la gestora, que no obstante señala que la preocupación por la exclusión de la cotización de los ADR “está perjudicando a la liquidez y al sentimiento más que a los fundamentales de las empresas”.

El segundo reto tiene que ver con el empeoramiento del sentimiento inmobiliario. “Se trata de un proceso doloroso con fuertes presiones sobre los promotores privados excesivamente apalancados”, explica la gestora, que encuentra “decepcionante” que los reguladores chinos no hayan mostrado “un apoyo evidentemente significativo, aparte de la garantía de finalización de la propiedad a tiempo”. Por este motivo, aunque el valor de las hipotecas de riesgo parece pequeño en el contexto del crédito total a los hogares, la gestora declara que “es crucial que el gobierno restablezca la confianza de los compradores de vivienda”. Desde Fidelity esperan por tanto más medidas por parte de las autoridades chinas, aunque su visión es que, a medio y largo plazo, “las empresas públicas más fuertes y con mejores propiedades, con balances sólidos, van a ganar una cuota de mercado significativa durante el periodo de consolidación”.

El último gran reto es la poca visibilidad sobre la estrategia de salida de la política de Covid cero: “Aunque tenemos que afrontar el hecho de que el fuerte impulso de recuperación anterior tras los confinamientos puede no ser sostenible y la débil demanda de consumo debida al resurgimiento del virus y a las restricciones de la actividad en China permanecerá más tiempo con nosotros, el sentimiento del consumidor está tocando claramente fondo”, afirma Hyomi Jie. “Con una política más matizada y optimizada tras el importante evento político del cuarto trimestre de este año, es razonable esperar que la situación de la demanda se vuelva más saludable”, añade.

¿Qué ha estado monitorizando la gestora?

En este contexto económico, la gestora ha estado monitorizando tres grandes grupos de datos por su posible impacto sobre el FF China Consumer Fund. El primero es la liquidez, pues constata un incremento del total de financiación social y el impulso crediticio desde finales de 2021 dada la política monetaria más laxa que ha adoptado China en los últimos tiempos. Pese al aumento de la oferta monetaria, la gestora observa que “la demanda de esta liquidez en el sector privado ha sido agitada y bastante débil, ya que las empresas y los particulares se muestran cautelosos con el actual entorno macroeconómico”. Sin embargo, teniendo en cuenta la abundante oferta, su punto de vista es que “una vez que la demanda de dinero vuelva, incluso un pequeño cambio delta en la demanda puede reflejarse muy positivamente en el mercado”.

La experta cita en segundo lugar el riesgo regulatorio/político, que destaca como “un factor crítico” dado que “los últimos 18 meses del ciclo político han sido inéditamente difíciles”, aunque considera que ya ha pasado lo peor. “Los dirigentes se han comprometido a intensificar el apoyo necesario a la economía y han continuado desplegando el apoyo fiscal y monetario en los últimos meses”. En cuanto al riesgo geopolítico externo, Hyomi Jie considera que también se le debe prestar atención “aunque es muy poco probable que se siga materializando”.

Finalmente, la experta ha estado vigilando las previsiones de beneficios; si bien se espera que el aumento de los riesgos de recesión en EE.UU. y las continuas políticas restrictivas de la COVID actúen como un lastre, el ritmo de las revisiones a la baja de los beneficios está disminuyendo, “lo que significa que el nivel de expectativa de los inversores es bastante bajo”. De hecho, la gestora ha empezado a ver mejoría en ciertos sectores; cita como ejemplo el espacio de Internet en China, donde está viendo revisiones al alza en previsión de una mejora de los beneficios en un futuro cercano.

La conclusión de Hyomi Jie es optimista: “Teniendo en cuenta la mejora de los datos anteriores, creo que lo peor ya ha pasado y que estamos empezando a ver cómo surge valor, dado que los retos y las expectativas (valoración y sentimiento) están ampliamente expuestos y comprendidos, mientras que la realidad (beneficios fundamentales) está mejorando”.

La gestora de Fidelity añade a estos factores el hecho de que, si bien China no es completamente inmune a amenazas macro como la inflación, hay algunos factores que la llevan a tener su propio ciclo: “Alto nivel de autosuficiencia, especialmente en alimentos y energía, un mercado de consumo interno suficientemente grande, un ciclo de tipos con más margen para recortar, desvinculación de EE.UU. en materia de aranceles, tecnología y mercados de capitales”.

Desde el punto de vista de la selección de valores, la gestora sigue centrándose en los riesgos idiosincrásicos de las empresas individuales, reduciendo los valores con alta exposición directa o indirecta a los riesgos geopolíticos y añadiendo valores que podrían beneficiarse de la desvinculación y de las tendencias de sustitución de las importaciones.

La cartera del fondo ha tenido exposición a empresas de consumo discrecional y a algunas empresas industriales, mientras que ha infraponderado sectores de valor (bancos, energía) y excluido otros, como fabricantes de automóviles eléctricos. Entre los detractores a la rentabilidad cita a Bilibili, que cayó por el temor al riesgo de exclusión de la cotización del ADR y por las reformas normativas relativas al espacio de Internet; a Shenzhou International, dedicada a exportaciones de ropa deportiva, al sufrir la contracción de la demanda en el extranjero, y al minorista de juguetes coleccionables Pop Mart International, que sufrió el aumento de los costes de las materias primas y la producción.

Entre los contribuyentes a la performance destaca al líder de seguros de vida AIA Group y a compañías de consumo básico como Kweichow Moutai y Budweiser Brewing, que experimentaron un crecimiento de dos dígitos; también a valores del sector de consumo discrecional relacionado con la reapertura de la economía, como el operador de casinos de Macao, Galaxy Entertainment, resultaron rentables para el fondo. “En general, la rentabilidad del fondo está en consonancia con el índice de referencia en lo que llevamos de año, a pesar de los vientos en contra derivado de los riesgos de recesión mundial, la incertidumbre geopolítica y el impacto de COVID-19 en China”, concluye la gestora.

Bridgepoint, compañía de capital riesgo cotizada en la bolsa de Londres, celebró el pasado jueves en Madrid su 30 aniversario en el mercado español. El acto, que tuvo lugar en la terraza del edificio del ABC Serrano de Madrid, contó con la asistencia de más de 200 personas procedentes de los distintos sectores económicos, representando así a firmas tanto nacionales como internacionales. Destacó la presencia de José María Maldonado, socio de Bridgepoint y testigo de la actividad de la compañía en España desde su inicio en 1992.

En el evento se puso de manifiesto el fuerte compromiso que mantiene Bridgepoint con la economía española desde que empezara a operar en 1992 en este mercado, tiempo en el que ha protagonizado operaciones muy significativas de sectores como el comercio minorista, la industria química, las energías renovables, el ocio o el marketing promocional, entre otros.

La compañía asegura “ha sido capaz de demostrar durante estas tres décadas su capacidad para incrementar el valor del tejido empresarial español”, tal y como se desprende de operaciones como las de Cesa, Isolux, Panreac, Mediasat o Miya. Estas operaciones se han desarrollado a través de distintos entornos económicos, incluidas crisis de diferente envergadura que no han afectado al compromiso de Bridgepoint de generar valor en sus participadas. La vigencia de este compromiso, dicen, se ha mantenido firme durante estos 30 años, quedando de manifiesto con la vigente participación en Dorna y en Rovensa.

Héctor Pérez, socio de Bridgepoint en España, señaló: “El mercado español siempre ha sido clave para la estrategia de Bridgepoint. Desde nuestro salto a la bolsa británica el pasado año, nuestro enfoque en segmentos del mercado medio y también en operaciones dirigidas a pymes se mantiene intacto. Estamos muy orgullosos de que nuestra trayectoria haya ayudado a empresas españolas a consolidar y a expandir sus negocios durante los últimos 30 años”.