Foto cedidaDomingo Barroso, responsable para España de la gama de productos de Fidelity International

Fidelity International amplía su oferta de fondos cotizados con el lanzamiento de su gama de ETFs temáticos, formada inicialmente por cinco productos domiciliados en Irlanda. Según señala la gestora, diseñados para capitalizar tendencias estructurales a largo plazo, estos ETFs replican los Fidelity Thematic Indexes, diseñados a su vez por Fidelity para reproducir la evolución de los valores más relacionados con una temática específica, sin perder de vista la sostenibilidad.

Las cinco temáticas replicadas en la gama de ETFs son el metaverso (Fidelity Metaverse UCITS ETF), la salud digital (Fidelity Digital Health UCITS ETF), los vehículos eléctricos y el transporte del futuro (Fidelity Electric Vehicles and Future Transportation UCITS ETF), las energías limpias (Fidelity Clean Energy UCITS ETF), la informática en la nube (Fidelity Cloud Computing UCITS ETF). Además, todos los vehículos están acogidos al artículo 8 del Reglamento de divulgación de información financiera sobre sostenibilidad (SFDR); así, como mínimo el 50% de los componentes de los índices se considera que mantienen características de sostenibilidad.

Desde la gestora destacan que, «con uno precio competitivo de 0,50%», estos ETFs ya cotizan en el London Stock Exchange, Deutsche Börse Xetra, SIX Swiss Exchange y Borsa Italiana. con estos nuevos productos, la gama de ETFs de gestión activa de Fidelity consta ya de 17 soluciones diferenciadas entre productos de dividendos, renta variable y renta fija sostenibles y temáticos.

Con motivo del lanzamiento, Domingo Barroso, director de ETFs de Fidelity International para España, Portugal y Latinoamérica, ha señalado: “La inversión temática trata de identificar y aprovechar tendencias estructurales a largo plazo invirtiendo en diferentes países y sectores para exponerse a catalizadores capaces de transformar la economía mundial, el sector empresarial y la sociedad. Muchas de estas temáticas prestan una atención especial a la sostenibilidad y tratan de abordar retos sociales y medioambientales concretos. Nuestros índices temáticos se han diseñado mediante la colaboración de nuestros equipos internos de análisis fundamental, análisis de sostenibilidad y análisis cuantitativo para garantizar que ofrecemos a los clientes exposición a los mejores valores en cada temática concreta a un precio competitivo”.

Foto cedidaMichalis Ditsas, director de Inversiones de Renta Fija en Federated Hermes.

Federated Hermes Limited ha anunciado la contratación de Michalis Ditsas como director de Inversiones de Renta Fija. Según matiza la gestora, Ditsas estará bajo las órdenes de James Cook, jefe de Especialistas en Inversiones y ubicado en Londres.

Entre sus responsabilidades estará representar a los clientes en todas las estrategias de renta fija en los mercados públicos y privados. Según reconoce la gestora, ha detectado un creciente interés por sus soluciones de renta fija y ha ido ampliando su gama de productos en función de la demanda de los clientes. En concreto, el año pasado, la empresa lanzó el Federated Hermes Climate Change High Yield Credit Fund, que se destacó como uno de los fondos de renta fija más vendidos del grupo a nivel mundial en el segundo trimestre de 2022. En este sentido, la gestora explica que la contratación de Ditsas refleja el crecimiento de esta plataforma y un compromiso con la base de clientes de la firma.

“Nuestro conjunto completo de productos de renta fija, tanto en los mercados públicos como en los privados, ha sido una solución atractiva para una amplia gama de clientes en todo el mundo. Creemos que este interés aumentará cuando los inversores evalúen el riesgo en este entorno tumultuoso e inflacionario. Así lo demuestra el nivel de flujos hacia esta clase de activos recientemente: casi mil millones de libras de inversores británicos en julio, según la IA. El papel de Michalis es, por tanto, clave en el equipo. Su impresionante experiencia y antigüedad serán un gran beneficio para nosotros y nuestros clientes”, ha declarado James Cook, Jefe de Especialistas de Producto, en Federated Hermes Limited.

Por último, desde Federated Hermes destacan que Michalis Ditsas es un profesional de la inversión muy experimentado, con unas dos décadas de experiencia trabajando en el sector de la gestión de activos y las finanzas. Se incorpora a la empresa desde AllianceBernstein, donde pasó dos años como especialista en inversiones de renta fija, y anteriormente desempeñó funciones similares en SYZ Asset Management y JPMorgan Asset Management.

La red social de inversión eToro ha anunciado la incorporación de un sistema de calificación de criterios ambientales, sociales y de gobernanza (ASG) para más de 2.700 valores en su plataforma, lo que permitirá a sus usuarios tener en cuenta factores medioambientales, sociales y de gobernanza a la hora de construir sus carteras.

En colaboración con ESG Book, dedicada a datos y tecnología ASG, eToro proporcionará información sobre empresas de todo el mundo a través de un sistema de semáforo sencillo en el que los activos se etiquetan en verde, ámbar o rojo en función de su calificación global ASG.

Además, las «banderas de implicación empresarial” mostrarán si más del 5% de los ingresos de una empresa están asociados a una de las 13 áreas diferentes que pueden ser consideradas éticamente problemáticas por algunos inversores, como la inversión en entretenimiento para adultos, combustibles fósiles, armas o tabaco.

«Creemos que el conocimiento es poder cuando se trata de tomar decisiones de inversión. Proporcionar una calificación en materia de ASG da a nuestros usuarios acceso a información adicional sobre una empresa que normalmente no se tiene en cuenta en el análisis financiero tradicional», explicó Gil Shapira, director de inversiones de eToro.

«Aunque la calificación en aspectos ASG no debe ser el único factor para tomar una decisión de inversión, puede desempeñar un papel valioso como parte del proceso de toma de decisiones de inversión. La información puede ayudar a orientar a los inversores hacia empresas cuyas prácticas sostenibles las sitúan en una mejor posición para obtener resultados superiores a largo plazo. Asimismo, estas notas también pueden ayudar a evitar compañías con prácticas empresariales que no son sostenibles a largo plazo o que no se ajustan a sus valores o creencias individuales», añade Shapira.

La gobernanza, el criterio más relevante para los inversores minoristas españoles

El lanzamiento responde a la demanda de los inversores minoristas, que cada vez se muestran más interesados en conocer los criterios ASG de las compañías a la hora de invertir en la búsqueda de un impacto positivo para sus inversiones. Según el último estudio “El pulso del inversor minorista” de eToro, realizado a 10.000 inversores minoristas, el 71% de los encuestados en España tiene en cuenta los factores ASG antes de invertir, una cifra que se sitúa por encima de los inversores a nivel internacional (62%).

Los factores de gobernanza y los medioambientales (42% cada uno de ellos) son los considerados más relevantes por la mayoría de los minoristas españoles, mientras que el 16% de los preguntados cita los sociales. Cuando se les consulta por qué evalúan los criterios ASG, un 32% ve una correlación directa con los resultados financieros, mientras que el 18% busca excluir a las empresas con mala puntuación.

También se preguntó a los inversores españoles cuál era el mayor obstáculo para adoptar una estrategia de inversión centrada en criterios ASG. El 30% afirmó que la crisis del coste de la vida les obliga a centrarse en las empresas más rentables, independientemente de los resultados ASG, y un 22% cree que otras inversiones que no cumplen estos criterios, como el petróleo y el gas o la energía, son en estos momentos más rentables. Asimismo, un 20% dice que la preocupación por el greenwashing es un obstáculo, mientras que el 18% se preocupa por la falta de estandarización en las calificaciones ASG.

El estudio reveló actitudes diferentes entre los distintos grupos de edad, siendo los inversores más jóvenes (18-34 años) cerca de dos veces más susceptibles (42% frente al 22%) a considerar «siempre» los ASG a la hora de invertir en comparación con los mayores de 55 años. Las actitudes hacia los aspectos A, S o G también varían en función de la edad, de forma que los más jóvenes dan prioridad a los aspectos de gobernanza (45% frente al 37%). La tendencia se invierte cuando se trata del medio ambiente, ya que el 50% de los mayores de 55 años lo priorizan frente al 38% de los de 18 a 34 años.

«Los inversores minoristas buscan cada vez más una mayor transparencia sobre el impacto de sus inversiones en materia de sostenibilidad, impulsados por la creciente conciencia de que un rendimiento positivo en materia de ASG puede mejorar la rentabilidad. Nuestra nueva asociación con eToro permitirá a más inversores acceder a calificaciones ASG de alta calidad para una mejor toma de decisiones, ayudando a alinear el capital con resultados más sostenibles», afirmó el Dr. Daniel Klier, consejero delegado de ESG Book.

Calculadas por ESG Book, las calificaciones ASG combinan las noticias más actualizadas del mercado, las indicaciones de las ONG y la información comunicada por las empresas. Las puntuaciones se recalculan y actualizan diariamente para reflejar cualquier cambio en el rendimiento de sostenibilidad de una empresa.

EBN Banco (Banco Español de Negocios) ha aumentado la rentabilidad de su depósito Sinycon Combinado al 2% TAE, y lo combina con productos de inversión. En concreto, este depósito de EBN Banco combina la suscripción de imposiciones a plazo fijo y productos de inversión al 50% en cada uno de ellos.

El depósito Sinycon Combinado tiene un único plazo de 12 meses y el máximo de inversión total es de 800.000 euros y el mínimo de 20.000. La fecha tope para su contratación es el 12 de octubre de este año.

“Es un producto ideal para aquellos ahorradores que quieren diversificar su riesgo y que en un momento de incertidumbre de los mercados como el actual, no tienen muy claro qué estrategia seguir. Por un lado, pueden obtener una de las mejores rentabilidades en depósitos del mercado español en el 50% de su inversión, por otro, pueden acceder a nuestro supermercado de fondos de clases limpias que cuentan con las comisiones más bajas o al servicio de carteras gestionadas”, explica Manuel Puente Gascón, director de estrategia de EBN Banco.

Supermercado de fondos o carteras gestionadas

Los productos de inversión pueden ser de dos tipos, “pero siempre –continúa Puente Gascón- serán fondos de clases limpias, es decir aquellos que tienen las comisiones de gestión más bajas del mercado, ya que no se aplican retrocesiones”.

El primero de ellos es el supermercado de fondos de inversión de EBN Banco, y la inversión mínima es de 2.500 euros. El inversor puede contratar directamente a través de la web más de 1.000 clases limpias de fondos nacionales e internacionales, que corresponden a más de 18.000 fondos de inversión de otras plataformas, que ofertan tanto clases limpias como con retrocesión.

La segunda forma es mediante el servicio de carteras gestionadas de EBN Banco. Consiste en que el cliente delega la gestión en un equipo de inversión profesionalizado en función de su perfil de riesgo. La propuesta de valor es la independencia, ya que no se comercializan productos de la entidad y el cliente accede a las clases más baratas de los fondos de inversión. El mínimo de inversión es de 50.000 euros.

“Con el depósito combinado con una cartera gestionada, el inversor podrá beneficiarse de un entorno creciente de subida de tipos y de las actuales condiciones de los mercados financieros”, añade Ruth Martín Sánchez, directora comercial de Gestión Patrimonial en EBN Banco.

Los clientes nuevos pueden realizar la inversión solicitando un traspaso externo de otra entidad, limitando así sus costes. Además, los clientes de inversión tienen derecho a una cuenta remunerada al 0,20%.

Recientemente sube la rentabilidad de sus depósitos a plazo fijo

La semana pasada, EBN Banco subió los tipos de interés para los Depósitos Sinycon Plus hasta el 12 de octubre, con una rentabilidad anual en la que, dependiendo del número de meses ofrecen un porcentaje u otro. Por tres meses es un 0,65 %, cuatro meses un 0,90%, seis meses un 0,95%, doce un 1,50 %, 18 un 1,65 %, 24 un 1,70 % y 36 meses un 1,75 %.

Foto cedidaAlbert Fernández, CEO de Healthcare Activos y Paulo Gonçalves, CEO de Viamed Salud.

Viamed Salud y Healthcare Activos firman un convenio en el que buscan reforzar su compromiso compartido con la sostenibilidad. Este acuerdo nace de la relación entre ambas compañías en la operación del Hospital Viamed Nuestra Señora de Valvanera, en Logroño (La Rioja).

El convenio establece un marco de colaboración entre ambas compañías para la definición, fomento e implementación de actuaciones que permitan encuadrar sus relaciones comerciales en el marco de los Objetivos de Desarrollo Sostenible (ODS) y la Agenda 2030.

Como consecuencia del acuerdo, Viamed Salud y Healthcare activos se comprometen a trabajar en un intercambio de información y buenas prácticas unidas con la adopción de medidas de eficiencia energética o el cálculo de la huella de carbono.

Viamed Salud y Healthcare Activos comparten el objetivo común de garantizar una calidad asistencial a largo plazo, así como su compromiso por la sostenibilidad como componente social.

Paulo Gonçalves, CEO de Viamed Salud, afirma que “la sostenibilidad es parte fundamental para Viamed Salud y así lo materializamos a través de nuestro Plan Eviamed30 con el que trabajamos para conseguir emisiones Zero. El acuerdo con Healthcare Activos es un paso más para continuar con nuestro compromiso con la sostenibilidad adaptándolo a las necesidades futuras”.

“Uno de nuestros fundamentales de inversión es la asociación con operadores de primer nivel como Viamed, con quien compartimos valores, estrategias y visión de largo plazo. La firma de este Convenio es el reconocimiento de la apuesta de ambas compañías por la sostenibilidad y por la creación de valor social a largo plazo”, explica Albert Fernández, CEO de Healthcare Activos.

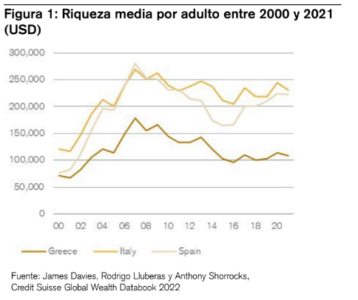

La riqueza ha aumentado en el último año, según refleja el Informe Global de Riqueza de Credit Suisse en su edición correspondiente a 2022.

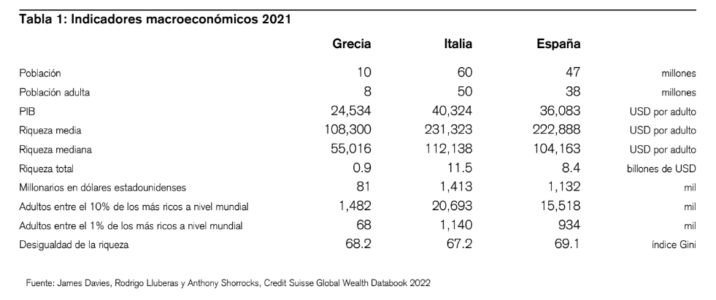

El informe destaca que España cuenta con alrededor del 2% de los millonarios del mundo (personas con más de 1 millón de dólares), un total de 1.132.000 adultos (17.000 menos que a final de 2020). Además, se estima que esta cifra crecerá un 25% para 2026 (hasta 1.415.000 adultos).

A finales de 2021, la riqueza por adulto se situó en 222.888 dólares en España y aumentó a una tasa media anual del 5,2% en nuestro país. En general, la desigualdad de la riqueza, reflejada en el coeficiente de Gini, aumentó en Italia y España de una media de 62,9 en el año 2000 a 68,2 en 2021.

La situación en España, Grecia e Italia

Después de China, Italia fue el primer país en sufrir un brote grave de COVID-19 ya en el mes de marzo de 2020. En España golpeó con fuerza poco después, mientras que Grecia se vio afectada algo más tarde. En términos de desempeño macroeconómico, el resultado fue una contracción similar de las tres economías en 2020: el PIB real cayó un 9,0% tanto en Grecia como en Italia, y un 10,8% en España. En 2021 se produjeron recuperaciones parciales, con un crecimiento del PIB del 8,3%, 6,6% y 5,1% en Grecia, Italia y España, respectivamente.

Según las últimas previsiones, el PIB de Italia y España debería recuperarse en 2022 hasta situarse en cifras similares a las de 2019. Se espera que Grecia experimente una mejora ligeramente superior y que en 2022 su PIB se sitúe en torno a un 2% por encima del nivel de 2019.

En los tres países, el impacto sobre el desempleo agregado fue insignificante, y solo España observó un aumento de la tasa de desempleo en 2019-20 (del 14,1% al 15,5%). La tasa media de desempleo en los tres países fue del 13,8%, tanto en 2019 como en 2020, y bajó hasta el 13,1% en 2021.

En un primer momento, la pandemia tuvo un efecto positivo sobre el ahorro de los hogares en estos países, a semejanza de lo ocurrido en Europa Occidental y América del Norte. En Italia, el ahorro bruto de los hogares se situó, de media, en el 17,4% del PIB en 2020, frente al 10,0% de 2019. En España, aumentó del 8,3% al 15,0%.

Grecia pasó de tener un desahorro del 3,8% a registrar un ahorro positivo del 2,8%. En 2021 solo se observó una pequeña caída del ahorro, que se situó en el 2,0% en Grecia y en el 15,2% en el caso de Italia (datos no disponibles para España). Estas tendencias reflejan una reducción del consumo en 2020, con una caída media del 10,2% y un repunte de la renta disponible en 2021 que elevó el ahorro a pesar del aumento del consumo, ya que este último se mantuvo por debajo de los niveles previos a la pandemia.

Deuda, acciones, riqueza…

Al igual que en muchos otros países, el aumento del ahorro privado se ha visto reflejado en un aumento de la deuda pública. La ratio de deuda pública sobre el PIB creció de forma similar en Grecia, Italia y España, desde un promedio del 138,3% en 2019 hasta el 162,1% en 2020, un incremento superior a los registrados, por ejemplo, en Francia, Alemania o el Reino Unido. En 2021, este endeudamiento retrocedió en un 4,5% del PIB en Italia y un 13,0% en Grecia, al tiempo que se mantuvo sin apenas cambios en España.

En 2020, los precios de las acciones en Italia, Grecia y España cayeron una media del 10,6%. El resultado se revirtió en 2021: los mercados de valores subieron un 8,3% en España, un 10,5% en Grecia y un 22,6% en Italia, reflejando así las continuas bajadas de los tipos de interés en dichos países y una clara vuelta a la senda del crecimiento.

A finales de 2021, la riqueza por adulto se situó en 108.300 dólares en Grecia, 231.323 dólares en Italia y 222.888 dólares en España. Entre 2000 y 2021, la riqueza por adulto aumentó a una tasa media anual del 2,0% en Grecia, el 3,1% en Italia y el 5,2% en España, lo que amplió la desigualdad de la riqueza entre Grecia y los demás países.

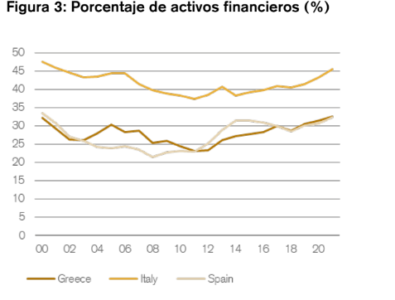

En este siglo, en general, no se han producido cambios importantes en la composición de los activos de esos países. De media, los activos financieros en el año 2000 suponían el 37,7% de los activos brutos y el 36,7% en 2021. Es evidente que ha habido cambios a lo largo de los años, como la pérdida inicial de importancia relativa de los activos financieros debido al rápido aumento de los precios de la vivienda, que cayeron una media del 27,8% en los tres países en 2011, para después ir aumentando gradualmente. La ratio de deuda sobre los activos brutos aumentó en Grecia e Italia de una media del 5,3% en el año 2000 al 10,5% en 2021, si bien en España cayó del 11,3% al 9,3%. Estas ratios de endeudamiento pueden considerarse entre bajas y moderadas según los estándares internacionales.

Desigualdad de la riqueza

La desigualdad de la riqueza es algo menor en estos tres países que en los principales países del norte de Europa. Su coeficiente de Gini de concentración de la riqueza promedio en 2021 fue de 68,2 y el porcentaje en manos del 1% de los más ricos fue del 23,8%. En el caso de Francia, Alemania y Gran Bretaña, las medias correspondientes fueron de 73,2 y 25,0%, respectivamente. En general, la desigualdad de la riqueza, reflejada en el coeficiente de Gini, aumentó en Italia y España de una media de 62,9 en el año 2000 a 68,2 en 2021. Por el contrario, el Gini bajó ligeramente en Grecia, pasando de 69,2 a 68,2 en el mismo intervalo.

No obstante, en los tres países puede observarse una trayectoria común en forma de U tanto para el coeficiente de Gini como para el porcentaje de la riqueza en posesión del 1% de los más ricos durante el período 2000-21. La desigualdad disminuyó entre el año 2000 y el periodo comprendido entre 2008 y 2010, si bien volvió a aumentar a lo largo de 2021. Este patrón se corresponde, y en gran medida se explica, con la trayectoria temporal en forma de U de los activos financieros como porcentaje de la riqueza bruta.

Nace en España el Instituto para el desarrollo de la Inteligencia artificial en el sector financiero y asegurador, una asociación institucional en la que participan miembros académicos, como la Universidad Rey Juan Carlos (URJC), e instituciones como Norbolsa (Grupo Kutxabank), Banco Sabadell, Credit Andorrá, Imantia, Miraltabank, la Fundación de Estudios Financieros (FEF), el laboratorio de Inteligencia Artificial Robexia, además de miembros observadores como la Dirección General de Seguros y Fondos de Pensiones (DGSFP), Unespa (Unión Española de Entidades Aseguradoras y Reaseguradoras) y el Barcelona Supercomputing Center – Centro Nacional de Supercomputación (BSC – CNS).

Pese a no formar parte de la asociación, son miembros invitados tanto la Comisión Nacional del Mercado de Valores (CNMV) como el Banco de España, siendo informados de las actividades del instituto.

En palabras de su presidente, Carlos Jaureguízar, “hoy en día es difícil encontrar algún sector en el que no esté presente la inteligencia artificial. La inteligencia artificial ha estado entre nosotros desde hace décadas, pero es a partir de 2012 cuando una red neuronal de aprendizaje profundo que batió con diferencia a todos los demás algoritmos de reconocimiento de imágenes en el prestigioso concurso ImageNet hizo volver los ojos del mundo hacia la inteligencia artificial. Esto hizo que, desde entonces, este sector no deje de ganar adeptos y terreno. Ahora bien, a medida que la IA es capaz de generar portadas de revistas, imágenes, vídeos y chat bots que parecen tener emociones, la brecha que separa al mundo académico y tecnológico del mundo de negocio y soluciones reales, se agranda día a día. Por eso nace IDIASEF, con una intención divulgativa y práctica que permita reducir esta brecha. Por otro lado, Estados Unidos y China llevan una enorme ventaja a Europa, que corre el peligro de quedarse rezagada en este campo”.

Tal y como comenta su vicepresidente Jesús López Zaballos (presidente de EFFAS y director de la escuela FEF), “el Instituo IDIASEF es una asociación sin ánimo de lucro cuyo objetivo principal es convertirse en un punto de encuentro para los distintos especialistas dedicados a la inteligencia artificial en el sector financiero y asegurador, desde el ámbito académico hasta el de negocio, a través de diversas actividades como la promoción y organización de conferencias, eventos, webinarios, publicación de artículos divulgativos, etc. donde destacaría la acreditación Certified AI Business Analyst cuyo objetivo es dotar a los profesionales del sector de los conocimientos necesarios para avanzar en la comprensión de la IA”.

IDIASEF nace con la finalidad de convertirse en un punto de encuentro para estos especialistas, promoviendo la colaboración e intercambio entre instituciones y entre profesionales del sector y con ello abriendo paso al intercambio de opiniones e inquietudes orientadas a mejorar la incorporación de la inteligencia artificial en el sector financiero.

En la hoja de ruta del instituto se encuentran diversos comités, donde podrían mencionarse el de mercado laboral, el académico, el de acreditaciones o el de ética, entre otros.

En esta ocasión, Funds Society destaca en portada una entrevista con Guillermo Santos, socio de la EAF iCapital, que podría convertirse en agencia de valores próximamente. Santos nos cuenta los planes de la entidad para escalar la pirámide del asesoramiento financiero en España.

También en portada destacamos un análisis sobre la inversión sostenible y su desarrollo, a distintas velocidades, en todo el mundo, de la mano de una regulación heterogénea y una industria que responde con el foco en diferentes áreas. Mientras Europa da ejemplo con su taxonomía, que sirve de ejemplo en Asia y Latinoamérica, Estados Unidos se centra en luchar contra el greenwashing y pone énfasis asimismo en la información.

También entre los temas destacados, explicamos los incentivos para que el ahorrador dé el paso y se convierta en inversor, en un contexto marcado por la inflación y una consigna clara: no invertir también significa perder. Protagonistas de diversas entidades de asesoramiento en España nos explican los puentes que tienden a los ahorradores para ayudarles a entender esa necesidad, con la educación financiera y la información como algunas de las claves.

En nuestro análisis de fondos, ponemos el foco en la renta variable latinoamericana, un segmento del mercado que ha servido como refugio gracias a sus atractivas valoraciones y a la oportunidad que supone para las entidades un contexto de materias primas caras, entre otros factores.

También en portada, dos expertos del despacho Garrigues nos explican el mecanismo de precomercialización transfronteriza de IICs: una regulación compleja e importantes retos por delante.

Y destacamos, por supuesto, las fotos de la primera fiesta de verano de Funds Society en España tras la pandemia, que se celebró el pasado junio. ¡No te pierdas las fotos!

iCapital: escalando la pirámide del asesoramiento financiero con piolets orgánicos y corporativos. Entrevista con Guillermo Santos, socio de la entidad

El desarrollo de la inversión sostenible: un viaje a diferentes velocidades

Mecanismo de precomercialización transfronteriza de IICs: una regulación compleja e importantes retos por delante. Análisis de Garrigues

Cinco maneras de dilucidar el suelo de un mercado bajista: análisis de Fidelity

El necesario salto de ahorrador a inversor: ¿qué puentes está tendiendo la industria?

Renta variable latinoamericana: encontrando valor en medio de la tormenta

Bonos verdes: ¿cómo distinguir el trigo de la paja? Análisis de NN IP

Cómo abordar las tres íes que mueven los mercados: inflación, tipos de interés e incertidumbre

Schroder ISF Global Climate Change Equity: invertir en ganar la batalla al cambio climático

El capital privado: motor para la reconstrucción económica verde. Análisis de José Zudaire, director general de SpainCap

Un primer semestre históricamente complejo incide en el patrimonio del negocio institucional en España. Análisis de VDOS

Fondo Ético Educa 5.0 FI: un vehículo de inversión que revierte en educación y diálogo social, con Renta 4 Gestora y la Fundación Pablo VI

Funds Society celebra su primera fiesta de verano en España tras la pandemia

Entrevista con Rubén Puga, director de Grandes Patrimonios e Instituciones de Triodos Bank

Foto cedidaLeo Niers, Head of Client Education de Europa y Asia de Capital Group.

Capital Group ha anunciado el lanzamiento de Capital Learning, un servicio de formación orientado al cliente para clientes institucionales e intermediarios con sede en Europa y Asia Pacífico. Según ha explicado la gestora, Capital Learning estará bajo la dirección de Leo Niers, Head of Client Education para Europa y Asia, y por Kyoko Shimada, que se une a Capital Group como Head of Client Education para Japón. Ambos trabajarán en estrecha colaboración para desarrollar este servicio dedicado a los clientes.

Aprovechando la experiencia de Capital Group en el mundo de la inversión, Capital Learning compartirá con los clientes conocimientos y contenidos sobre conceptos y tendencias de la inversión, además de ofrecer módulos de formación práctica para la gestión. Según matiza, los programas se adaptarán a las necesidades de los clientes y estarán disponibles en diferentes formatos, como talleres interactivos, seminarios web, vídeos y podcasts.

Además, destacan que Capital Learning se apoya en la experiencia que Capital Group tiene en EE.UU. en la tarea de proporcionar formación y educación a los clientes a través de la plataforma de gestión de prácticas de la empresa, PracticeLab®. El equipo de Europa y Asia-Pacífico utilizará esta experiencia para colaborar con los clientes y ayudarles a alcanzar sus objetivos.

Esta iniciativa ha supuesto la incorporación de dos nuevos talentos. Leo Niers se incorpora desde Franklin Templeton, donde fue responsable de dirigir un equipo de consultores de formación en toda la región EMEA y de aplicar una estrategia de formación interna y externa. Cuenta con más de 10 años de experiencia en la creación y difusión de contenidos para clientes, y ha ocupado varios puestos en el sector, como en AXA Investment Management y PIMCO.

Por su parte, Kyoko Shimada se une a la empresa desde abrdn, donde fue directora de marketing en Japón y Corea; antes de eso, ocupó el cargo de directora de marketing en Japón en Fidelity. Aporta más de 20 años de experiencia en marketing, digital, marca y comunicación.

A raíz de este anuncio, Guy Henriques, President Client Group de Europa y Asia de Capital Group, ha declarado: “Los clientes ocupan un lugar privilegiado en nuestras decisiones empresariales. Nos dicen que valoran nuestra experiencia y aprecian el intercambio de conocimientos que apoyan sus objetivos empresariales. Hemos puesto en marcha Capital Learning para ofrecer a los clientes de Europa y Asia-Pacífico contenidos y conocimientos personalizados sobre áreas en las que Capital Group tiene una gran experiencia, incluidas las ventajas de la inversión a largo plazo. Estamos encantados de que Leo y Kyoko dirijan nuestro servicio de formación de clientes y nos ayuden a seguir ofreciendo experiencias de calidad a los clientes”.

En este sentido, Leo Niers, Head of Client Education de Europa y Asia de Capital Group, ha añadido: “Capital Group lleva muchos años prestando servicios a sus clientes, y nuestro planteamiento consiste en establecer relaciones duraderas y significativas. A través de Capital Learning, ofreceremos programas educativos a medida para que nuestros socios institucionales y de intermediación financiera se comprometan con sus clientes y beneficiarios. Estoy encantado de unirme a Capital Group para ayudar en la tarea de consolidar nuestra reputación como firma altamente valorada y de confianza”.