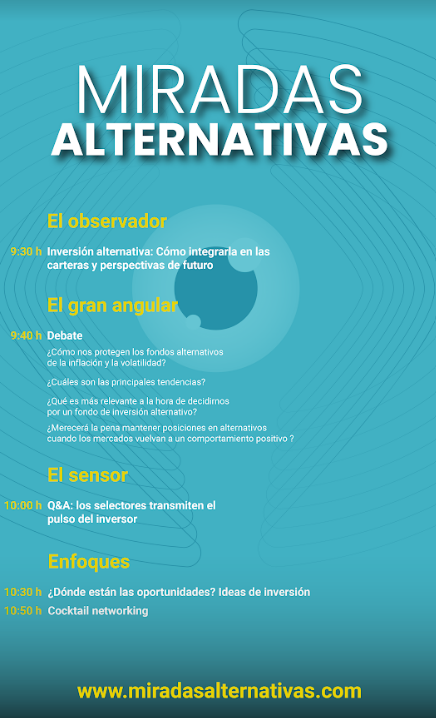

BlackRock, Federated Hermes Ltd, Liontrust AM y Natixis IM participan en “Miradas Alternativas”, un formato desarrollado por Epika Comunicación, para ahondar en la necesidad de descorrelacionar las carteras en un entorno macro complejo en el que la inflación juega un peso cada vez mayor en las decisiones de inversión. El evento tendrá lugar en modalidad presencial el próximo miércoles 23 de noviembre a las 9:30 en espacio Maldonado (C. de Serrano, 104, Madrid).

Para comprender la inversión en alternativos, contaremos con la participación de André Themudo, responsable del negocio de distribución y de gestoras de fondos para BlackRock en España, Portugal y Andorra; Carlos Capela, responsable de España y Portugal de Federated Hermes Ltd; Gonzalo Thomé, director de ventas internacional de España, Portugal, Andorra y Latam de Liontrust AM; y Daniel Pingarron, senior sales manager de Natixis IM.

Tras una apertura sobre el presente y el futuro de la inversión alternativa, dará comienzo una mesa redonda donde los ponentes analizarán las principales cuestiones del sector: ¿Cómo nos protegen los fondos alternativos de la inflación y la volatilidad? ¿Cuáles son las principales tendencias? ¿Qué es más relevante a la hora de decidirnos por un fondo de inversión alternativo? ¿Merecerá la pena mantener posiciones en alternativos cuando los mercados vuelvan a un comportamiento positivo?

Acto seguido, selectores, banqueros y asesores serán los encargados de dar voz a los inversores en un formato Q&A. En este bloque, el público cobrará protagonismo e intervendrá para fomentar el debate y transmitir su percepción de la inversión alternativa. Finalmente, los portavoces compartirán con los asistentes sus ideas de inversión para encontrar las oportunidades.

Cabe señalar que “Miradas Alternativas” contará con la colaboración de Braindex (nueva plataforma financiera MOOC de instituto BME), CFA Spain y EFPA España. Por ello, la asistencia al evento cualifica con 1.5 CPD credits de formación estructurada para los poseedores de la designación CFA y certificado Certified Advisor CAd. Asimismo, la asistencia presencial y superación del test, será válida por 1 hora de formación continua para la recertificación EIA, EIP, EFA y EFP de EFPA España.

Los interesados que quieran formar parte de esta experiencia ya pueden inscribirse a través de este linken modalidad presencial.

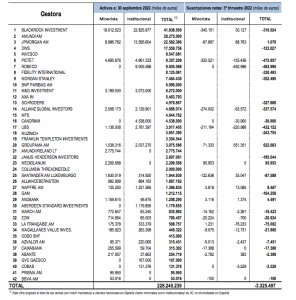

El envite de los mercados y la incertidumbre está pesando también en el negocio de las gestoras internacionales que distribuyen sus fondos en el mercado nacional. Así, en línea con lo que ocurre con sus homólogas españolas, las IICs extranjeras han perdido volumen: en concreto, en los primeros nueve meses del año, sus activos han caído un 13% con respecto al dato de cierre de 2021.

De enero a septiembre, su patrimonio se habría reducido en 38.000 millones de euros, según la estimación de Inverco, debido sobre todo al efecto nocivo de los mercados en las carteras, pues son las rentabilidades negativas las grandes responsables de la merma patrimonial. En concreto, 11.000 millones habrían salido de las IICs debido a reembolsos de los partícipes mientras 27.000 millones se deberían al efecto mercado.

Así las cosas, la cifra estimada de patrimonio de IICs internacionales distribuidas en nuestro mercado se situaría en 249.000 millones de euros en septiembre de 2022 (dato obtenido a partir de los 228.245 millones para las 42 gestoras de IICs internacionales comercializadas en España asociadas a Inverco que facilitan la información).

Un tercer trimestre en negativo

El tercer trimestre también trajo cifras negativas: el descenso patrimonial fue de 7.000 millones, desde los 256.000 de cierre de junio. Casi mitad y mitad efecto y mercado y flujos, pues de julio a septiembre las IICs internacionales comercializadas en España habrían registrado unos reembolsos netos de 4.000 millones de euros, según Inverco.

La mayoría de las gestoras sufrieron salidas de flujos pero hubo algunas que registraron entradas netas de dinero, como JP Morgan AM, Groupama AM, Mapfre AM o Andbank (ver cuadro).

Gestión pasiva y renta variable, las de mayor patrimonio

Según el análisis de Inverco, analizando el patrimonio de las IICs internacionales por categorías se observa cómo los ETFs y las IICs indexadas suponen el 30,5% del total (59.000 millones), las IICs de renta variable el 30% y las de renta fija y monetarios, el 24,3%. Las mixtas suponen el 15,2% del conjunto.

Inversis, entidad filial del Grupo Banca March especializada en la prestación de soluciones globales dirigidas al cliente institucional para el negocio de distribución de activos financieros, ha desarrollado la plataforma tecnológica “Enterprise Blockchain Inversis” (EBI), que permitirá crear un ecosistema de soluciones innovadoras para las necesidades de sus clientes.

Tras una fase inicial de análisis y evaluación de potenciales aplicaciones de la tecnología blockchain, se han identificado una serie de iniciativas que permitirán a Inversis lograr mayores eficiencias operativas y crear valor añadido a sus clientes mediante la incorporación de tecnologías disruptivas.

Este proyecto se enmarca en el proceso estratégico de transformación tecnológica en el que se encuentra inmerso la entidad filial del Grupo Banca March, especializada en la prestación de soluciones globales dirigidas al cliente institucional para el negocio de distribución de activos financieros tanto en el ámbito interno, como en ecosistemas de mercado.

Enterprise Blockchain Inversis

Una de las primeras funcionalidades que incorpora la plataforma Enterprise Blockchain Inversis es una solución tecnológica que refuerza el cumplimiento del marco normativo MiFID II en el ámbito de la documentación precontractual que debe facilitarse a inversores minoristas, en concreto, información de instrumentos financieros.

La implementación de esta solución permitirá a los comercializadores de IICs a los que Inversis presta servicios, beneficiarse de un repositorio centralizado de información vigente, actualizada y validada mediante smart contracts. Así, se podrá poner a disposición de los comercializadores el histórico de la documentación de una operación, incluyendo la trazabilidad de potenciales modificaciones con respecto a versiones anteriores.

Del mismo modo, “EBI” permitirá vincular la orden realizada a la documentación proporcionada al cliente en el momento de la contratación y validar su entrega. Ello se traduce en una mayor agilidad para trazar, reconstruir y auditar operaciones, facilitando a los clientes institucionales el cumplimiento con los requisitos del supervisor y mejorando la protección al inversor.

Beneficios de la plataforma

Con el desarrollo de la plataforma “EBI” y la puesta en marcha de la solución de gestión de documentación MiFID II, Inversis espera establecer una base tecnológica sobre la que soportar el crecimiento de herramientas con base blockchain. Asimismo, permitirá a la entidad reforzar el cumplimiento normativo y reducir los costes operativos. Este proceso confirma el compromiso de Inversis con la búsqueda constante de fórmulas innovadoras, a través de herramientas escalables, que permitan aumentar la seguridad de sus inversores, aportando un mayor valor diferencial a sus inversores, mediante el fortalecimiento de sus capacidades para incorporar nuevos servicios potencialmente enfocados a los activos digitales.

El futuro del asesoramiento será de las entidades independientes, sin conflictos de interés. Con esa consigna de Guillermo Santos, socio de iCapital, la entidad busca escalar a lo más alto de la pirámide de la industria en nuestro país, con apoyos tanto orgánicos como inorgánicos que la impulsen a expandirse por todo el territorio nacional y también en Latinoamérica. Con un servicio completo de asesoramiento patrimonial -financiero, de financiación, corporativo, inmobiliario, de family office y posiblemente con gestión discrecional de carteras en el futuro-, la entidad –ahora EAF y con planes de convertirse en agencia de valores-, pretende alcanzar la cima de los 5.000 millones de euros de negocio en 2026 con su plan NEXT 5.

En 2006, tres profesionales con una dilatada experiencia en banca y gestión patrimonial (Pablo Martínez-Arrarás Caro, Miguel Ángel García Brito y Óscar Juesas Ramada) decidieron crear iCapital con el firme objetivo de focalizar sus servicios de asesoramiento financiero y patrimonial específico a familias, grupos empresariales, instituciones religiosas y fundaciones e instituciones de inversión colectiva, y hacerlo de manera «absolutamente diferente» a lo que entonces ofrecía el sector. Apostaron por crear un modelo de negocio centrado en sus clientes, basado en la independencia, sin productos financieros propios, y convencidos de que la honestidad es clave cuando se trata de gestionar el patrimonio de su público objetivo.

En ese momento, la normativa ligada a las empresas de asesoramiento en España no existía y, cuando unos años más tarde llegó MiFID, iCapital adaptó su estatus jurídico para convertirse en EAF (empresa de asesoramiento financiero), si bien su plan de futuro pasa por transformarse en agencia de valores.

Con el paso de los años, iCapital ha ido creciendo e incorporando nuevos socios: en 2012 Antonio Rodríguez, aunque ya venía trabajando en la compañía desde 2008; en 2014 Guillermo Santos, tras tres años en la entidad; en 2015 Santiago Churruca; y en 2021 Borja de Cruïlles y Paolo Mezza, estos dos últimos como consecuencia de la adquisición de la división multifamily office de Arcano, en julio de 2021. Profesionales que han aportado su experiencia al proyecto, que ofrece, hoy en día, un servicio holístico centrado en el cliente –aunando los servicios de asesoramiento financiero, family office, asesoramiento en financiación, asesoramiento corporativo y asesoramiento inmobiliario-, que trabaja con las principales entidades financieras nacionales e internacionales y que se ha ganado la credibilidad del sector.

Guillermo Santos, socio con una trayectoria de más de una década en iCapital, hace balance hasta el presente de la historia de la compañía, ya convertida «en una de las principales empresas nacionales de la industria del asesoramiento». 47 empleados, siete oficinas (en Madrid, Barcelona, Valencia, Alicante, Oviedo, Las Palmas y Sevilla, que serán más en los próximos meses) y 2.600 millones de euros bajo asesoramiento dan prueba de ese crecimiento. La idea es doblar el negocio en cinco años, algo nada fácil en un entorno plagado de retos para la industria.

Puede acceder al artículo completo a través de este link

Tras unas semanas de espera, Credit Suisse ha desvelado su nueva estrategia de transformación, compuesta por “una serie de acciones decisivas”, tal y como las ha denominado en su comunicado, para “crear un banco más sencillo, más centrado y más estable, construido en torno a las necesidades de los clientes”.

El anuncio se produce tras una revisión estratégica llevada a cabo por el Consejo de Administración y el Comité Ejecutivo, que ha dado como resultado una reestructuración radical del Banco de Inversión, una transformación acelerada de los costes y un capital reforzado y reasignado, todo ello con el fin de crear un nuevo Credit Suisse. Según ha insistido, la entidad está adoptando amplias medidas para ofrecer un nuevo modelo de negocio más integrado, con el objetivo de crear valor para los accionistas. “El banco se basará en sus franquicias líderes de Wealth Management y Swiss Bank, con fuertes capacidades de producto en Asset Management y Markets”, ha indicado.

Así, de cara a los próximos años, Credit Suisse abordará varios objetivos. En primer lugar espera reestructurar radicalmente el Banco de Inversión para reducir significativamente los Activos Ponderados por Riesgo (APR), además acelerará la reducción de costes para recordar un 15% hasta 2025 y trabajará en un acuerdo marco con Apollo Global Management y PIMCO para transferir una parte importante de su grupo de productos titulizados y otros negocios de financiación relacionados.

Por último, también ha anunciado la reacción de una Unidad No Básica (NCU), para acelerar la reducción de los negocios y mercados no estratégicos y de baja rentabilidad, con el fin de liberar capital; y lanzado la propuesta de realizar dos ampliaciones de capital para seguir reforzando la base de capital del Grupo y apoyar su nueva orientación estratégica.

Según explica en su comunicado, el banco tiene como objetivo un ratio CET del Grupo antes de la reforma de Basilea III de al menos el 13% a lo largo de la transformación, y un ratio CET del Grupo antes de la reforma de Basilea III de más del 13,5% a finales de 2025. Por ello, la entidad ha anunciado su intención de captar capital con unos ingresos brutos de, aproximadamente, 4.000 millones de CHF mediante la emisión de nuevas acciones a inversores cualificados, incluido el Saudi National Bank, que se ha comprometido a invertir hasta 1.500 millones de CHF para alcanzar una participación de hasta el 9,9%, y mediante una oferta de derechos para los actuales accionistas, sujeta a la aprobación en la Junta General Extraordinaria (EGM) del 23 de noviembre de 2022.

“Se espera que estas medidas se traduzcan en una diversificación de la base accionarial del banco y aumenten el ratio CET del Grupo desde el 12,6% en el tercer trimestre de 2022 hasta un ratio pro forma del 14%”, indican desde la entidad.

Además, el banco estima que los gastos de reestructuración, el deterioro de los programas informáticos y los bienes inmuebles en relación con la transformación ascenderán a 2.900 millones de francos suizos durante el periodo comprendido entre el cuatro trimestre de 2022 y 2024. En este sentido, matiza que la transformación se financiará mediante desinversiones, salidas, las acciones de capital anunciadas hoy y los recursos existentes.

“A lo largo de 166 años, Credit Suisse ha construido una franquicia potente y respetada, pero reconocemos que en los últimos años nos hemos desenfocado. Durante varios meses, el Consejo de Administración, junto con el Consejo Ejecutivo, ha estado evaluando nuestra dirección futura y, al hacerlo, creemos que no hemos dejado ninguna piedra sin remover. Hoy anunciamos el resultado de ese proceso: una estrategia radical y un plan de ejecución claro para crear un banco más fuerte, más resistente y más eficiente, con una base firme, centrada en nuestros clientes y sus necesidades. Al mismo tiempo, seguiremos absolutamente centrados en impulsar nuestra transformación cultural, al tiempo que trabajamos para seguir mejorando nuestros procesos de gestión y control de riesgos en todo el banco. Estoy convencido de que este es el plan para el éxito, ayudando a reconstruir la confianza y el orgullo en el nuevo Credit Suisse, al tiempo que realizamos valor y creamos rendimientos sostenibles para nuestros accionistas”, ha declarado Axel P. Lehmann, presidente del Consejo de Administración de Credit Suisse.

Por su parte, Ulrich Körner, CEO de Credit Suisse, ha afirmado: “Este es un momento histórico para Credit Suisse. Estamos reestructurando radicalmente la Banca de Inversión para contribuir a crear un nuevo banco más sencillo, más estable y con un modelo de negocio más centrado en las necesidades de los clientes. Nuestro nuevo modelo integrado, con nuestra franquicia de Wealth Management, un fuerte banco suizo y capacidades en Asset Management en su núcleo, está diseñado para permitirnos ofrecer una propuesta única y convincente para los clientes y colegas, al tiempo que nos dirigimos al crecimiento orgánico y a la generación de capital para los accionistas. El nuevo Consejo de Administración está centrado en restablecer la confianza a través de la ejecución implacable y responsable de nuestra nueva estrategia, en la que la gestión del riesgo sigue siendo el núcleo de todo lo que hacemos”.

Prioridades estratégicas

Sobre la reestructuración del Banco de Inversión, la entidad explica que su objetivo es ir dando pasos para centrarse en áreas más relacionadas con sus negocios principales en las que tiene una ventaja competitiva. Según indica, “esto implicará la transformación del perfil de riesgo del Banco de Inversión y el objetivo de reducir los APR en, aproximadamente, un 40% para 2025 mediante acciones estratégicas en cuatro áreas”.

La primera de esas áreas será el negocio de Markets, que incluirá los aspectos más fuertes y relevantes de las nuevas capacidades de negociación de Credit Suisse. “Sin dejar de estar plenamente comprometido con el servicio a los clientes institucionales, sus capacidades líderes en productos para inversores de activos cruzados, así como en renta variable, divisas y acceso a los tipos de interés, se alinearán estrechamente con las franquicias de Wealth Management y Swiss Bank”, indican. En este sentido, explican que “esto permitirá a Credit Suisse ofrecer soluciones a medida a los clientes y diferenciarse de otros gestores de patrimonio puros”. Además, la entidad espera que estos cambios permitan reforzar la posición de este negocio como proveedor de soluciones para terceros gestores de patrimonio.

En segundo lugar, el negocio de Markets también apoyará al recién creado CS First Boston. “Las actividades de asesoramiento y mercados de capitales del Banco de Inversiones darán lugar, tras un periodo de transición, a la creación de CS First Boston, una empresa con una cultura de asociación que creemos será competitiva y atractiva para los inversores de referencia, los empleados y los clientes emprendedores. Basándose en su rica herencia en los mercados de asesoramiento y de capitales, se espera que CS First Boston sea más global y más amplia que las boutiques, pero más centrada que los actores del bulge bracket. El futuro CS First Boston prevé atraer capital de terceros, así como una asociación preferente a largo plazo con el nuevo Credit Suisse”, ha señalado Credit Suisse en su comunicado.

Otra de las medidas más relevantes que ha anunciado la entidad es la creación de la Unidad de Liberación de Capital (CRU), que comprenderá una NCU y el negocio de Productos Titularizados del Grupo. Según explica, el objetivo es liberar capital mediante la liquidación de negocios no estratégicos, de baja rentabilidad y alto riesgo. Se espera que la NCU incluya el resto de los servicios primarios, los préstamos no relacionados con la gestión de la salud en los Mercados Emergentes, la presencia del banco en determinados países y determinadas actividades europeas de préstamos y mercados de capitales.

Por último, Credit Suisse ha firmado un acuerdo marco y de exclusividad para transferir una parte significativa de su Grupo de Productos Titularizados (SPG) a un grupo de inversores liderado por Apollo Global Management. Según los términos de la transacción propuesta, los vehículos de inversión afiliados gestionados por Apollo y PIMCO adquirirían la mayoría de los activos de SPG de Credit Suisse y otros negocios de financiación relacionados de Credit Suisse. Además, “celebrarían un acuerdo de gestión de inversiones para gestionar los activos residuales en nombre de Credit Suisse, contratarían al equipo de SPG a la nueva plataforma y recibirían ciertos servicios continuos de Credit Suisse con el fin de mantener una experiencia fluida y de alto contacto para los clientes”, aclaran desde la entidad.

En el comunicado se indica que la transacción propuesta en el acuerdo marco está sujeta a la firma de la documentación vinculante final, que se prevé durante el cuatro trimestre de 2022. Además, el cierre de la transacción propuesta estaría sujeto a las condiciones habituales de cierre y a las aprobaciones regulatorias y se espera que ocurra durante el primer semestre de 2023.

Últimos nombramientos

Junto con este plan estratégico, la entidad también ha comunicado algunos nombramientos. Por ejemplo, Michael Klein dejará el Consejo de Administración, al que se incorporó en 2018, para actuar como asesor del CEO del Grupo, Ulrich Körner, ayudando a lanzar CS First Boston. Está previsto que sea nombrado CEO designado de CS First Boston, incorporándose en 2023 y pendiente de las aprobaciones regulatorias.

Durante este periodo de transición, David Miller continuará en su actual función de director global de Banca de Inversión y Mercados de Capitales, reportando directamente al CEO del Grupo, Ulrich Körner, y apoyando el establecimiento de CS First Boston como un banco independiente.

Además, Mike J. Ebert y Ken Pang han sido nombrados codirectores del negocio de mercados, con efecto a partir del 1 de noviembre de 2022. Según indican desde Credit Suisse, dependerán directamente del consejero delegado del Grupo, Ulrich Körner. Además, Christian Meissner, que ha sido director general del Banco de Inversión y miembro del Consejo Ejecutivo, ha decidido dejar el banco, con efecto inmediato. Por su parte, Louise Kitchen ha sido nombrada Directora de CRU, con efecto a partir del 1 de noviembre de 2022, dependiendo directamente de Dixit Joshi,director financiero.

A raíz de estos cambios, Körner ha declarado: “Estoy encantado de felicitar a Michael, Mike y Ken por sus respectivos nombramientos. Al mismo tiempo, me gustaría dar la bienvenida a Louise a Credit Suisse y agradecer a David su continuo apoyo. Michael aporta una visión y una estimada trayectoria y estoy encantado de que haya aceptado ocupar este puesto esencial. Michael desempeñará un importante papel de liderazgo en Credit Suisse y en el futuro de CS First Boston. Todos estos nombramientos aportan una gran experiencia a nuestra transformación. Poseen un profundo conocimiento del sector y estoy deseando trabajar más estrechamente con todos ellos. Al mismo tiempo, me gustaría agradecer a Christian su contribución y desearle todo lo mejor en sus futuras actividades”.

Morningstar ha publicado hoy su estudio inaugural Global Investor Portfolio Study, que examina cómo los inversores individuales de 14 mercados construyen sus carteras. El estudio revela que existe una gran divergencia en las preferencias de las carteras según la ubicación geográfica del inversor. “Nuestro documento sobre la construcción de carteras muestra que no existe el inversor medio. A medida que los inversores de todo el mundo demandan carteras más personalizadas, es importante entender los factores que impulsan los comportamientos de inversión para mejorar la experiencia inversora y potenciar el éxito financiero de los inversores”, señala Wing Chan, autor principal del estudio y Head of Manager Research para Europa y Asia Pacífico.

El estudio analiza cómo los procedimientos del mercado local, la cultura de inversión, la preparación financiera para una fase de jubilación segura y la normativa afectan a las necesidades financieras de los inversores a nivel global y a la propensión al riesgo en sus carteras. También tiene en cuenta la disponibilidad de productos financieros, la forma en que los inversores abordan la construcción de carteras, la asignación general de activos de las carteras y la magnitud del sesgo del mercado nacional, cuando la exposición geográfica de una cartera está sesgada hacia el mercado nacional del inversor.

Por ejemplo, el estudio revela que los inversores son más propensos a asumir riesgos en sus carteras cuando empiezan a invertir a una edad temprana. Según Morningstar, esto se observa en los mercados con una mayor prevalencia de planes de jubilación de aportación definida, donde los inversores tienden a crear o adherirse a crear carteras más agresivas con una mayor ponderación de la renta variable y una menor exposición a la renta fija y al efectivo. “Esto incluye mercados como Australia, Nueva Zelanda, el Reino Unido y los Estados Unidos”, matizan.

En cambio, destaca que en mercados como Francia, Alemania y Japón, que cuentan con regímenes de prestación definida y, en algunos casos, están respaldados por un sistema integral de asistencia sanitaria y seguridad social, hay menos incentivos para que los inversores tomen sus propias decisiones de planificación financiera. En consecuencia, aclaran, estos inversores tienden a tener carteras conservadoras.

“El sector inmobiliario constituye la mayor parte de la riqueza de activos no financieros a nivel mundial y es la principal razón por la que los inversores se endeudan de forma significativa, especialmente en mercados altamente endeudados como Australia, Canadá, China, Hong Kong y Nueva Zelanda”, indican las conclusiones del informe.

Además, apuntan que el sesgo del mercado doméstico prevalece en todos los mercados, aunque a menudo hay factores adicionales que van más allá de las razones tradicionales como la familiaridad, la accesibilidad y la evitación del riesgo cambiario. “Entre ellos se encuentran el tamaño de los mercados nacionales de acciones y bonos, los controles de capital y las ventajas fiscales”, añaden.

También han quedado reflejados algunos comportamientos concretos. Según el estudio, los inversores estadounidenses suelen tener un gran apetito por el riesgo, ya que los hogares de este país son los que menos dinero en efectivo y depósitos tienen. Los inversores japoneses, sin embargo, representan el grupo más conservador, con más del 50% de los activos de los hogares en efectivo o depósitos, a pesar de más de dos décadas de tipos de interés casi nulos.

Otro dato significativo es que mientras que la inversión sostenible es más popular en Europa, está ganando interés en Australia, Nueva Zelanda y América del Norte, las cuestiones ambientales, sociales y de gobernanza (ESG) todavía no se han convertido en consideraciones principales cuando los inversores construyen carteras en Asia. “En Estados Unidos, la sostenibilidad desempeña un papel secundario en la selección de inversiones, pero las consideraciones ESG parecen ser especialmente importantes para los inversores más jóvenes”, señala el informe en sus conclusiones.

Por último, avisa de que las criptomonedas ya se incluyen en las carteras de todo el mundo, pero siguen siendo utilizadas por una minoría de inversores, con una fuerte concentración entre los inversores más jóvenes. “Los inversores más favorables a las criptodivisas se encuentran en Singapur, que alberga varias empresas prominentes de criptodivisas, Hong Kong y Canadá, con más del 14% de los activos asignados”, afirman.

Foto cedidaJonathan Graas, nuevo gestor senior de Decalia.

Decalia, gestora de activos con sede en Suiza, ha anunciado la contratación de Jonathan Graas como gestor de carteras senior para reforzar su proceso de inversión y capacidades ESG en las inversiones de renta variable. Grass, que se incorpora desde Degroof Petercam Asset Management (DPAM), se unirá al equipo de inversión de Sustainable Society Fund y gestionará de forma conjunta el Decalia Circular Economy Fund.

“Para proseguir con su expansión, Decalia continúa invirtiendo en sus profesionales, habiendo contratado el año pasado a Alexander Roose como director de renta variable y a Quirien Lemey como gestor de carteras senior, ambos procedentes de DPAM, para gestionar Decalia Sustainable Society Fund. Por consiguiente, Jonathan Graas se reencuentra con sus anteriores compañeros un año más tarde”, ha señalado Rodolfo De Benedetti, socio y director de estrategia de producto de Decalia.

Desde la gestora destacan que Jonathan Graas es un gestor de carteras basadas en análisis fundamental y ESG, con un historial demostrado en acciones temáticas globales. Anteriormente, Jonathan fue el gestor de cartera principal de un fondo sostenible estadounidense y cogestor de dos fondos de temática sostenible (con activos combinados de más de 4.000 millones de euros). Además, tiene un máster en matemáticas aplicadas de la Universidad Católica de Lovaina y un máster en finanzas internacionales de la HEC Paris.

“Analista sectorial de profesión, Jonathan Graas fue formado por Alexander Roose y Quirien Lemey para ser gestor de carteras, por lo que encaja perfectamente en nuestro equipo de inversión temática y refuerza nuestro proceso de inversión”, ha añadido Xavier Guillon, socio y director de Decalia Funds. Antes de su incorporación a la gestora, Alexander Roose y Quirien Lemey llevaban más de diez años gestionando juntos fondos sostenibles. Juntos, cofundaron y gestionaron con éxito una estrategia multitemática, DPAM Equities NEWGEMS Sustainable.

“Esta serie de nuevas contrataciones comenzó con la llegada de Roberto Magnatantini como gestor de cartera principal de Decalia Silver Generation/ Eternity a finales de 2020, que complementó al equipo temático global con su experiencia en el sector salud. Roberto contaba con más de 20 años de experiencia en la gestión de fondos temáticos y de renta variable mundial. Antes de incorporarse a la firma, Roberto Magnatantini fue director de renta variable mundial en SYZ Asset Management, donde pasó 12 años gestionando dos estrategias de la franquicia de fondos OYSTER”, explican desde la gestora.

Benjamin Louvet, gestor especialista en materias primas de la gestora francesa OFI AM, afirma que el mercado de metales ofrece muy poca visibilidad a corto plazo, pero conserva intacto su potencial alcista en el medio y largo plazo. Según explica, el motivo es claro: la elevada demanda de metales para la transición energética, que en el largo plazo provocará alteraciones en el equilibrio entre oferta y demanda, generará subidas de precios.

Para Louvet, la evolución de la industria metalúrgica es difícil de predecir, a causa de la incertidumbre sobre cuál será la evolución de la economía en el corto plazo. Incertidumbre que se sustenta en una serie de factores, como por ejemplo en la posible recesión mundial. «Los cambios en la política monetaria, y la determinación de la Fed de contener la inflación mediante una nueva subida de los tipos de interés, alimentan los temores de una recesión mundial. Europa parece que será la región más afectada, y algunas casas como JP Morgan estiman que las posibilidades de recesión en EEUU superan el 50%. Una caída en el crecimiento afectaría necesariamente al consumo de metales a corto plazo, lo que explica la reciente tendencia a la baja de los precios», afirma.

Otro de estos factores lo protagoniza China, y sus dudas sobre su futuro crecimiento, y su peso en el mercado. «China ha sido un importador neto de zinc durante más de 10 años, aunque este año se ha convertido en exportador neto. Si la actividad económica repunta, el impacto en el consumo y el precio de los metales será palpable, porque la economía china consume aproximadamente el 50% de todos los metales producidos en el mundo en las etapas de normalidad. Además, la política de COVID-Zero ha afectado al crecimiento económico del país, repercutiendo en un menor consumo de metales. Las medidas tomadas por las autoridades han logrado cierta recuperación, pero las restricciones al consumo de electricidad en algunas provincias debido a la sequía son un factor perjudicial para el precio de los metales», explica el gestor de OFI AM.

Por último, señala que las diferentes etapas del ciclo económico también pasará en el mercado de metales. En su opinión, Europa y EE.UU. se encuentran en fases diferentes del ciclo económico, a causa de la crisis energética que afecta a Europa. «Esta diferencia ha provocado un mayor endureciendo monetario en Estados Unidos, lo que repercute en el tipo de cambio euro/dólar situando al dólar en paridad con el euro. Ello tiene consecuencias en las materias primas, porque el comercio internacional de materias primas se realiza en dólares», menciona.

Expectativas mercado metales

La crisis energética europea, según el gestor de OFI AM, amenaza el crecimiento económico de la zona, lo que podría afectar al consumo de metales. Pero el aumento de los precios de la energía, especialmente el gas, también está restringiendo la producción de metales refinados. Por ejemplo, las compañías Glencore a finales del año pasado, y Nyrstar recientemente, han cerrado parte de su capacidad de refinado de zinc, por la subida excesiva de los costes. Y, por su parte, Alcoa y Norsk Hydro han hecho lo mismo en el sector del aluminio, y otras compañías podrían seguir sus pasos, porque los márgenes de los productores son muy bajos.

Sin embargo, considera que, por ahora, el mercado está más pendiente del crecimiento económico que de las consecuencias de la paralización de las fundiciones. Y ello a pesar de que las plantas seguirán cerradas varios meses, incluso algunas podrían no reabrir nunca. Por esos, el gestor sostiene que cuando la actividad económica vuelva a despegar o la transición energética se consolide, la falta de recursos que ya se detectó en 2021, que provocó que el precio de algunos metales se disparara, podría ser aún peor en 2022.

«En el caso de un próximo invierno crudo, o si las relaciones con el gobierno ruso empeoran, el precio del gas podría obligar a cerrar otras capacidades tanto en Europa como fuera del continente. El suministro de gas licuado es limitado, por lo que la parte que va a los países europeos obliga a otros países a prescindir del mismo», advierte.

Según el gestor, es probable que los precios del gas continúen elevados, al menos hasta que finalice la guerra en Ucrania, y estima que, si el conflicto se prolonga, Europa podría tener que limitar sus importaciones de metales desde Rusia, uno de los mayores productores de aluminio, níquel, platino y paladio. «En cualquier caso, las existencias de metales siguen siendo bajas y las previsiones de precios a futuro continúan sugiriendo presiones en la oferta en los próximos meses. Además, los precios de algunos metales se encuentran actualmente en niveles muy defensivos, por lo que el potencial a la baja en precios es poco probable». añade.

Su conclusión

Para Louvet, la visibilidad en el mercado de los metales a corto plazo es escasa, y no se pueden descartar nuevas caídas en los precios de los metales, sobre todo tras comprobar el tono agresivo de la última reunión Jackson Hole, entre el 25 y el 27 de agosto; a lo que se añade la reducción de la capacidad de producción de metales.

«Sin embargo, la creciente demanda de energías verdes puede impulsar el precio de algunos metales claves para la transición energética. En China, el crecimiento de la demanda de vehículos eléctricos, energías renovables y redes desde principios de año ha compensado con creces el déficit de consumo provocado por la ralentización del sector inmobiliario. Por tanto, las decisiones de política monetaria podrían seguir afectando a los precios a corto plazo, pero en el medio plazo, el potencial alcista del mercado sigue intacto e incluso se verá reforzado por los cierres de plantas productoras provocados por la actual crisis energética», concluye el gestor de OFI AM.

Si echamos la vista atrás, hace un año estábamos en un punto muy diferente. Según la decimotercera edición del “Allianz Global Wealth Report” de Allianz, 2021 fue el último año de la antigua «nueva normalidad», caracterizado con mercados bursátiles alcistas e impulsados por la política monetaria.

En 2021, los hogares se beneficiaron de ello por tercer año consecutivo y los activos financieros globales crecieron dos dígitos, alcanzando los 233 billones de euros, registrando un crecimiento del 10,4 %. De hecho, en estos últimos tres años, la riqueza privada aumentó en 60 billones de euros, lo equivale a agregar dos eurozonas a la cesta financiera mundial.

Según las conclusiones del informe, el principal motor de crecimiento fue el auge del mercado de valores, que contribuyó con alrededor de dos tercios al crecimiento de la riqueza en 2021, aunque el nuevo ahorro también se mantuvo elevados. A pesar de registrar una caída de un 19% en 2021, con 4,8 billones de euros, se situaron un 40% por encima del nivel observado en 2019.

La composición del ahorro también cambió ligeramente: la participación de los depósitos bancarios cayó, aunque, con un 63,2%, siguieron siendo la clase de activos preferida por los ahorradores. Por otro lado, el documento indica que los valores, así como los seguros y las pensiones gozaron de un favor creciente entre los ahorradores, pero su participación en el nuevo ahorro fue mucho menor, con un 15,5 % y un 17,4 %, respectivamente.

Punto de inflexión En cambio, 2022 marca un punto de inflexión. Según el informe, la guerra en Ucrania apagó la recuperación posterior al COVID-19 y puso al mundo patas arriba: una fuerte inflación; la energía y los alimentos escasean y el endurecimiento monetario presiona a las economías y los mercados. La riqueza de los hogares se resentirá. Las previsiones apuntan a que los activos financieros mundiales disminuyan más del 2% en 2022, la primera destrucción significativa de la riqueza financiera desde la Gran Crisis Financiera (GFC), en 2008. En términos reales, los hogares perderán una décima parte de su riqueza. Pero a diferencia de la GFC, a la que siguió un cambio relativamente rápido, en esta ocasión la perspectiva a medio plazo también es bastante sombría: se espera que el crecimiento nominal medio de los activos financieros sea del 4,6% hasta 2025, frente al 10,4% de los tres años precedentes. “2021 pone fin a una era. Los últimos tres años fueron extraordinarios. Hubo una bonanza para la mayoría de los ahorradores. No solo 2022 sino los próximos años serán diferentes. La crisis del coste de vida pone a prueba el contrato social. Los gobernantes se enfrentan al enorme desafío de dominar la crisis energética, asegurar la transformación ecológica y estimular el crecimiento mientras la política monetaria frena con fuerza. Ya no hay lugar para errores de política. La clave del éxito serán las medidas innovadoras y específicas a nivel nacional y la unidad europea a nivel supranacional”, afirma Ludovic Subran, economista jefe de Allianz.

Triodos Bank, entidad orientada a la banca ética y sostenible, ha puesto en marcha una nueva funcionalidad con la que sus clientes pueden ver el impacto positivo individual que generan con cada euro que ahorran. Según recuerdan desde la entidad, el dinero de ahorro también contribuye a la financiación de empresas y personas emprendedoras cuando se deposita en un banco. En el caso de Triodos Bank sólo se financian iniciativas de los sectores social, cultural y medioambiental con impacto positivo. Por eso, a través de los préstamos que la entidad concede a proyectos sostenibles, Triodos Bank favorece que la economía sea más verde e inclusiva.

De esta forma, la misión de Triodos Bank se hace más tangible para sus ahorradores porque entre las métricas que se podrán visualizar se encuentra el número de comidas ecológicas producidas, la cantidad de emisiones de CO2 evitadas o el número de personas que pudieron asistir a eventos culturales gracias a la financiación concedida por la entidad a los tres sectores en los que está presente. Por ejemplo, una persona que cuente con 1.000 euros en su cuenta de ahorro financia 102 KW h de energía verde, dos raciones de comida ecológica y evita la emisión de 35 kg de CO2.

En palabras de Estrella Moya, directora de marketing de Triodos Bank España: “Cuando los y las clientes deciden operar con Triodos Bank quieren saber que su dinero tiene un impacto real transformador para la sociedad y las finanzas. Con este desarrollo hemos logrado traducir el impacto a cifras y hechos concretos para cada persona que invierte o ahorra con el banco, de forma que pueda tomar sus propias decisiones financieras en base a datos tangibles”.

La funcionalidad estará disponible en banca internet y en banca móvil para los saldos de la cuenta Triodos (cuenta de ahorro), la cuenta corriente Triodos y el depósito Triodos al hacer clic en cada uno de los productos. De esta forma, cada cliente tiene una visión más global del impacto que logra al tomar decisiones conscientes en el uso de su dinero, ya que además del impacto de su inversión y su contribución a los ODS, puede conocer el de su ahorro.

Triodos Bank y la medición del impacto

La información sobre el impacto individual de inversión y ahorro que se ofrece contribuye al objetivo del banco de impulsar la toma de decisiones financieras conscientes que aborden los retos medioambientales y sociales a los que nos enfrentamos de acuerdo con datos tangibles.

La información que Triodos Bank publica en su Informe Anual 2021, junto con la medición del impacto de los fondos de Triodos IM, gestora del grupo Triodos, han permitido el desarrollo de una solución innovadora que muestra de forma concreta como con cada euro invertido con el banco puede transformar la economía y la sociedad. Además, se realiza un cálculo para cada una de las métricas basado en el porcentaje de financiación concedido por el banco a una determinada empresa y lo pone en relación con el ahorro de cada cliente.

El análisis de la contribución del banco a cada uno de los 17 ODS, que se incorporó por primera vez en el informe anual de 2017, ha contribuido también a aunar la medición y el reporte. Además, Triodos Bank fue la primera entidad europea en medir y publicar su huella de carbono a través de la metodología PCAF.

Medir es la condición previa a la toma de decisiones conscientes también para lograr la descarbonización de la cartera de préstamos e inversiones, objetivo que Triodos Bank ha establecido para 2035, 15 años antes que el resto de las entidades financieras. El banco acaba de fijar como objetivo intermedio en 2030 la reducción de las emisiones netas en un 32 %, hasta las 232 kton de CO2 en toda la cartera de préstamos e inversiones para alcanzar su objetivo de ser cero neto.