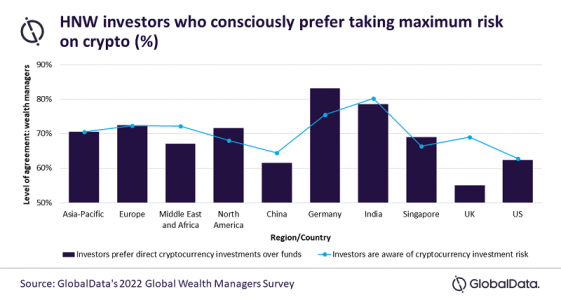

Las inversiones directas en criptomonedas superan a los fondos cotizados en bolsa, según GlobalData, en el caso de los inversores de alto patrimonio (HNW). Aunque cada vez existe una oferta más desarrollada para invertir en criptomonedas a través de fondos cotizados en bolsa (ETFs), hay perfiles de inversores que prefieren invertir de forma directa.

Según GlobalData, este es el caso de los inversores de alto patrimonio (HNW) que siguen deseando entrar directamente en esta clase de activos. “La criptomoneda es muy volátil, por lo que no es de extrañar que la Encuesta Global de Gestores Patrimoniales 2022 de GlobalData descubriera que la cartera global media de HNW tiene sólo un 1,4% en cripto. Aunque se espera que la demanda crezca en el futuro, los inversores tampoco están dispuestos a dejar que las criptodivisas ocupen una parte considerable de su cartera”, comenta Sergel Woldemichael, analista principal de gestión de patrimonios de GlobalData.

Hay aproximadamente 21.000 criptodivisas en circulación, según CoinMarketCap, por lo que a los inversores no les faltan opciones. Al igual que ocurre con otros valores, la inversión directa conlleva el mayor riesgo; por ello, los operadores, tanto antiguos como nuevos, ofrecen a sus clientes un colchón a través de fondos de criptomonedas o ETF. Según la firma de consultoría, los ETF también ofrecen una capa de seguridad adicional, ya que los inversores tienen menos probabilidades de ser pirateados o de perder sus activos por haber olvidado sus contraseñas.

En opinión de Woldemichael, los actores que se centran únicamente en los ETFs de criptomonedas se están perdiendo la parte significativa de los inversores de criptomonedas HNW que prefieren ir directamente. “La encuesta Global Wealth Managers 2022 de GlobalData descubrió que la mayor parte de los inversores HNW de todas las regiones son conscientes y están al tanto del riesgo que conlleva la inversión en criptografía y están contentos de ir directamente en lugar de la opción más segura a través de los fondos. La posibilidad de obtener mayores rendimientos es lo que atrae a los inversores a esta clase de activos; como solo ocupa una pequeña proporción de su cartera, están dispuestos a asumir el máximo riesgo”.

La firma de consultoría destaca que la clave para la industria de inversión será ofrecer a los clientes una amplia gama de inversiones y posibilidades de elección es clave para la retención. “Aunque algunos gestores de patrimonios siguen cuestionando la criptomoneda y su longevidad, la demanda de los clientes ha obligado a los operadores mundiales a actuar. Para los que quieren retener la mayor cantidad posible de patrimonio de los clientes, es esencial ofrecer tanto una ruta directa hacia la criptoinversión como una opción de fondos”, concluye Woldemichael.

El 2022 ha sido un año en el que los mercados mundiales de renta variable han estado bastante correlacionados a la baja, pero los mercados emergentes tienen sus propios motores económicos y políticos, que son independientes de los mercados desarrollados, comentó Josh Rubin, portfolio manager de Thornburg Investment Management.

Según los análisis del experto de Thornburg, lo que está ocurriendo sobre el terreno «hace confiar en que las economías de los mercados emergentes puedan recuperarse antes que las de los mercados desarrollados», y que las valoraciones de la renta variable en los mercados emergentes «puedan mejorar en 2023 y años posteriores».

En un video publicado en el sitio web de la firma, Rubin recuerda el reto que siempre ha sido la inflación para los países emergentes. Sin embargo, «los responsables políticos de los mercados emergentes han aprendido mucho de las crisis financieras de los años ochenta y noventa», aseguró el experto que destacó la velocidad con la que actuaron los bancos centrales de los países emergentes.

«La inflación en los principales mercados emergentes ha sido menos volátil y es sólo moderadamente elevada en comparación con las tendencias históricas. Y lo que es más importante, dado que los bancos centrales de los mercados emergentes se han mostrado en general agresivos a la hora de subir los tipos de interés para contener la inflación, varias de sus economías ya registran tipos reales positivos, y otras no están muy lejos de hacerlo«, aseguró.

Por otro lado, destacó la fortaleza que han logrado las divisas de esta serie de países, algo que siempre es una preocupación para el inversor.

Según Rubin, son varios los factores que han contribuido a esta «resistencia» de las divisas: en primer lugar, los países de mercados emergentes han afrontado el COVID con mucho menos estímulo que el mundo desarrollado, lo que ha protegido sus balances soberanos.

Además, los países emergentes han pasado a depender menos del comercio con las economías desarrolladas en la última década, por lo que pueden seguir creciendo incluso cuando la demanda se ha suavizado en Europa y Estados Unidos.

Desde el aspecto político, Rubin también destaca noticias positivas. La reelección del presidente chino Xi Jinping para su tercer mandato, con esta elección se puede esperar que en poco tiempo se conozca algún indicio de la planificación económica china.

En América Latina, las elecciones de Brasil resultaron con Luiz Inácio Lula Da Silva, el expresidente de izquierdas vuelve al sillón, pero esta vez con un Congreso dominado por la centro-derecha.

«Esperamos que el compromiso se traduzca en políticas más centristas de lo que los mercados temían a principios de año», comentó el portfolio manager de Thornburg.

Las incertidumbres políticas y económicas han arrastrado a los mercados de renta variable de China y Brasil a la parte baja de su rango de valoración de 15-20 años, pero ahora se tiene una mayor claridad política en ambos países, «lo que puede reducir los descuentos relativos de valoración», agregó. No obstante, la reapertura sostenible de China desde su política de cero COVID-19 es otro factor clave para el próximo año.

Por último, el experto reconoce que ha sido un año frustrante para los inversores de renta variable en mercados emergentes, pero rescata que han cotizado como una clase de activos sin riesgo. Sin embargo, algunos elementos de ese riesgo, como la inflación y la volatilidad de las divisas, se han contenido de forma constructiva. Además, dado que los responsables de la política fiscal y monetaria de los mercados emergentes nunca pisaron el acelerador durante el COVID-19, tampoco necesitan pisar el freno ahora.

Las economías de los mercados emergentes están bien posicionadas para volver a acelerarse en 2023 y años posteriores y las valoraciones de la renta variable de los mercados emergentes se han visto presionadas por los elevados tipos de interés locales y las preocupaciones políticas. Pero esta «situación se está invirtiendo, lo que también puede ser un viento de cola para las valoraciones de la renta variable», concluyó.

Materias Primas

Por otro lado,Nitesh Shah, director de materias primas y análisis macroeconómico de WisdomTree, reconoce que, históricamente, las materias primas han sido una clase de activo cíclica, que suele bajar cuando el ciclo económico se vuelve negativo. No obstante, señala que la historia demuestra que los precios de las materias primas pueden seguir subiendo mucho después de que un ciclo económico haya cambiado de rumbo si los factores son favorables. “Los shocks en el precio del crudo de la década de los 70 y 80 son un ejemplo de ello. Y, si bien es cierto que son ciclos inusuales, es probable que hoy estemos viviendo otro choque de precios en el sector energético”, afirma.

En los últimos meses, el mercado de materias primas ha sido protagonista por diversos eventos geopolíticos. Por un lado, los países de la OPEC+ anunciaron un gran recorte en la producción de petróleo a partir de noviembre, y, por otro, la crisis energética en Europa continúa agudizada a raíz de la guerra en Ucrania y de la dependencia del gas ruso.

Según Shah, la combinación de la subida de los precios de la energía y los tipos de interés ha llevado a paralizar algunas producciones y a reducir los inventarios actuales de algunas materias primas. Por ejemplo, señala que los inventarios de los metales básicos son considerablemente inferiores a su media de 5 años, pese a que sus caídas de precio hayan sido las mayores de todos los subsectores de materias primas. “Los mercados están descontando un debilitamiento de la demanda causado por una desaceleración económica, pese a que la demanda no se ha deteriorado aún. Por otro lado, la oferta está cayendo rápidamente”, matiza.

Otro ejemplo es la producción de cobre, sobre el cual se prevé que haya un déficit de 328.000 toneladas en 2022. “Las proyecciones iniciales tendían a asumir que la producción no se interrumpiría. Sin embargo, como hemos observado este año, las interrupciones en la producción pueden llegar a ser muy significativas”, añade el experto de WisdomTree.

El último elemento que destaca Shah en esta descripción del mercado de materias primas es China. Según indica, las políticas de China de cero COVID-19 han ralentizado el crecimiento económico y, por lo tanto, su demanda de materias primas. “Esto es importante porque China es el mayor consumidor de materias primas del mundo. Sin embargo, su banco central ha estado flexibilizando su política y el presidente Xi ha solicitado un esfuerzo total para aumentar el gasto en infraestructura, y ha dado vía libre a los gobiernos locales para recaudar fondos de deuda para financiar estos proyectos”, explica.

Finalmente y juntando todas las piezas, ¿en qué lugar queda el mercado de materias primas? “Es probable que, durante los próximos años, la transición energética y la revitalización del gasto mundial en infraestructuras impulsen una demanda mucho mayor de materias primas. Sin embargo, hoy estamos atravesando la fase contractiva de un ciclo económico. A pesar de que muchos mercados de materias primas están visiblemente restringidos en términos de oferta, las materias primas no están descontando lo suficiente esta escasez. La ley de Reducción de la Inflación en los EE.UU. y el proyecto de ley de Infraestructura son grandes factores que benefician a la demanda de materias primas. En Europa, el fuerte énfasis que se hace para eliminar la dependencia energética de Rusia está sumando una nueva urgencia a la transición energética, lo que hace que esperemos que se lleven a cabo en el sector planes acelerados de infraestructura”,argumenta Shah.

Según su visión, el hecho de que las economías entren en recesión no inspira una gran confianza en el repunte de las materias primas. Sin embargo, “la historia sugiere que las desaceleraciones económicas combinadas con una inflación elevada han estado asociadas a una rentabilidad positiva de las materias primas y el oro”.

En su opinión, el choque de los precios energéticos ha establecido un círculo vicioso de contracción de oferta en los metales, los fertilizantes y otras materias primas de uso intensivo. Pero advierte de que no podemos olvidar que el súper ciclo impulsado por la transición energética y la infraestructura sigue estando en pie, aunque la dinámica del ciclo económico a corto plazo dicte hoy los titulares. “A medida que salimos de esta fase económica, podríamos dar con varios mercados de materias primas en niveles de oferta extremadamente restringidos”, concluye.

La Organización Internacional de Comisiones de Mercados de Valores, IOSCO, ha nombrado a Rodrigo Buenaventura presidente de su Comité de Finanzas Sostenibles, STF en sus siglas en inglés.

En este nuevo puesto, el presidente de la CNMV dirigirá los trabajos de IOSCO para evaluar si los estándares que establezca el International Sustainability Standards Board (ISSB) del International Financial Reporting Standards (IFRS), pueden ser utilizados como un procedimiento estándar global para la información sobre el clima.

Además, liderará la labor de IOSCO en la finalización de su trabajo sobre mercados de emisiones de carbono, cuyo objetivo es establecer recomendaciones para un funcionamiento sólido de dichos mercados.

Otra de las tareas de este grupo será promover revisiones independientes de la información corporativa sobre sostenibilidad.

Rodrigo Buenaventura ha afirmado que “es un honor que desde el Consejo de IOSCO depositen su confianza en mí para dirigir estas importantes tareas. IOSCO está decidida a poner en marcha el ecosistema necesario para que los mercados financieros puedan aportar su contribución para apoyar la descarbonización. Hay una gran demanda de los inversores para disponer de activos que contribuyan a esa transición y continuaremos impulsando con firmeza nuestros ambiciosos planes para hacerlo posible”.

El nombramiento refleja la relevancia que la CNMV da al desarrollo de las finanzas sostenibles y su papel destacado en la regulación internacional en este ámbito. Desde 2020, Buenaventura era ya vicepresidente del comité que encabezará a partir de ahora y la vicepresidenta Montserrat Martínez Parera, dirige el Comité de Sostenibilidad de la Autoridad Europea de Valores y Mercados, ESMA.

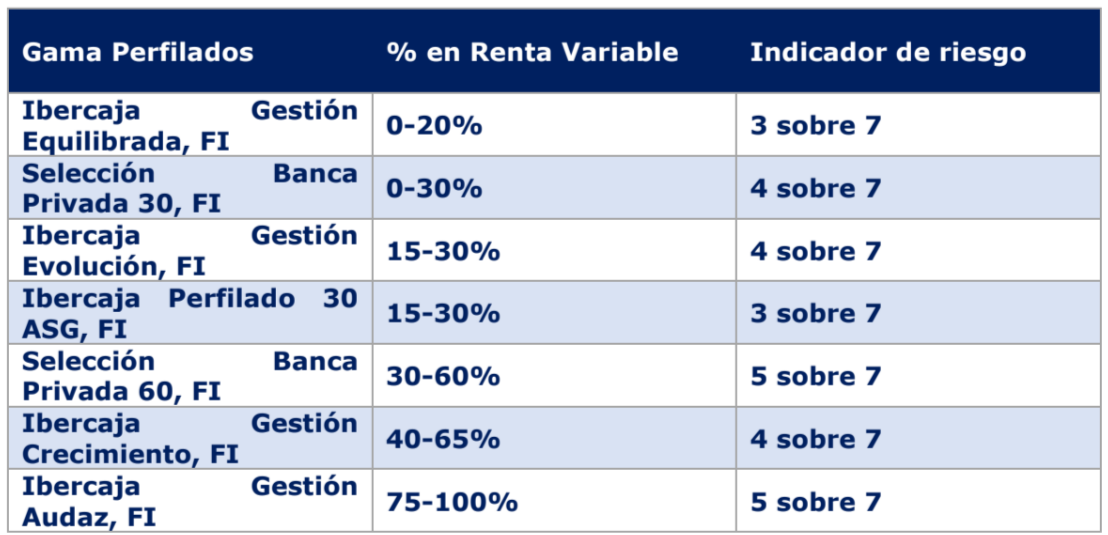

Ibercaja ha iniciado la comercialización del Fondo Ibercaja Perfilado 30 ASG completando así la oferta de fondos perfilados y la gama de soluciones sostenibles que la entidad pone a disposición de sus clientes a través de Ibercaja Gestión.

La filosofía de inversión del fondo consiste en construir una cartera diversificada de fondos propios y de terceros en la que la exposición a la renta variable oscilará entre el 15% y el 30%, en función de las expectativas que el equipo de inversiones de Ibercaja Gestión tenga en cada momento. El resto se invertirá en activos de renta fija pública y privada.

Además, el fondo seguirá criterios financieros y extra financieros de inversión socialmente responsable, denominados criterios ASG (ambientales, sociales y de gobierno corporativo). De esta forma, el 70% de los fondos en cartera serán registrados como artículo 8 (que promueven características medioambientales o sociales) y artículo 9 (que tienen como objetivo inversiones sostenibles).

El nuevo fondo perfilado cuenta con una amplia discrecionalidad en cuanto a geografías, sectores y activos susceptibles de inversión. “Mediante una gestión activa, en función del momento del ciclo, trataremos de adaptar la exposición a activos de riesgo y seleccionaremos los sectores que mejor se adecúen al entorno macroeconómico; además, apostaremos en el arranque por duraciones bajas (en el entorno de 2 años) y buenos rating”, ha explicado Beatriz Catalán, gestora del fondo.

Según los criterios MiFID, el Fondo Ibercaja Perfilado 30 ASG presenta un perfil de riesgo medio, de un 3 en una escala del 1 al 7, y va dirigido a un tipo de cliente conservador, que desea diversificar sus inversiones apostando por una cartera global de fondos en cuanto a geografías, sectores y activos susceptibles de inversión de cara a aspirar a una rentabilidad superior, con un horizonte temporal medio.

Este producto se suma a la oferta de fondos sostenibles que Ibercaja ofrece a sus clientes en su firme compromiso de apoyo a los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Los fondos de inversión perfilados se adaptan a todos los perfiles de riesgo de los clientes y su estructura permite que los inversores puedan seleccionar fácilmente el producto que mejor se adapta a sus características y perfil de riesgo.

Desde la entidad, destacan entre las ventajas propias de los fondos de inversión Ibercaja, «la profesionalización en la gestión de las inversiones, a través de expertos que se ocupan de las inversiones y seleccionan los activos en base a criterios que valoran tanto la rentabilidad a obtener como el riesgo que conllevan, minimizando este último».

Además, existe una continua supervisión por parte del de la CNMV y del depositario que se puede beneficiar de esta fiscalidad.

Foto cedidaSantander, siendo elegido Banco del Año en Inclusión Financiera por la revista The Banker

Banco Santander ha sido nombrado Banco del Año en Inclusión Financiera por la revista The Banker, que reconoce las iniciativas de la entidad en banca responsable y sostenible para crecer atendiendo en todo el mundo a personas y empresas sin acceso a servicios financieros con su iniciativa ‘Finanzas para todos‘, un conjunto de servicios integral que combina la digitalización con la educación financiera. The Banker también ha nombrado a Santander Argentina como el mejor banco de ese país.

Banco Santander ha dejado claro su compromiso de dar acceso a servicios financiero a 10 millones de personas entre 2019 y 2025 por medio de productos de microfinanzas, programas de educación financiera y otras herramientas que dan acceso a servicios financieros en base a tres pilares principales: acceso, financiación y resiliencia. Una de estas herramientas es Superdigital, una plataforma 100% digital desarrollada con tecnología propia de Santander para la inclusión financiera en Brasil, México, Chile, Argentina, Uruguay, Perú y Colombia. Esta plataforma móvil permite a las personas acceder por primera vez a productos y servicios financieros, realizar ingresos y retiradas de efectivo, pagos y recibir crédito.

The Banker también ha reconocido las soluciones de Santander para las personas con menos acceso al crédito. El objetivo del banco es fomentar la movilidad social ayudando a los empresarios de bajos ingresos y sin bancarizar a abrir y hacer crecer sus negocios a través de sus programas de microfinanzas en ocho países de Latinoamérica. Una gran parte de estos préstamos (72% en 2021) se destina a mujeres, que tienen menos probabilidades de tener acceso a servicios financieros en los países en desarrollo.

Santander también promueve la salud financiera haciendo que los conceptos financieros sean más fáciles de entender y ayudando a las personas a tomar mejores decisiones a través de sus programas de educación financiera. Solo en 2021, 1,3 millones de personas tuvieron acceso a iniciativas de educación financiera promovidas por el banco. The Banker destaca programas adaptados a las necesidades locales, como Finansiaki en Polonia, que enseña a los niños a tener conciencia financiera, y Sanodelucas en Chile, una plataforma de educación online que ha beneficiado a más de un millón de personas desde 2019.

Carlos Rey, responsable regional de Sudamérica de Banco Santander, dijo: “Es un honor ser nombrado Mejor Banco del Mundo en Inclusión Financiera, ya que este premio reconoce el gran esfuerzo que hacemos en Latinoamérica. Esto nos anima a seguir ofreciendo programas de inclusión financiera que ayudan a las personas y a los empresas a progresar, y generar un crecimiento sostenible del banco en la región”.

Cerca de 8.000 millones de personas en todo el mundo utilizan hoy en día algún tipo de dispositivo móvil conectado a la red. Se espera que esta proporción crezca a un ritmo exponencial, hasta el punto de que en 2025 podríamos hablar de más de 50.000 millones de dispositivos conectados, según Allianz Global Investors. Cerca del 50% de los datos generados serán almacenados en nubes de uso público, lo que plantea un colosal reto para la protección de datos, puntos de acceso y otras amenazas a la ciberseguridad. En este contexto de rápida penetración y crecimiento, la gestora ha visto la oportunidad de lanzar en Europa su fondo de renta variable temática Allianz Cyber Security, cuya gestión lidera Erik Swords.

Aunque el fondo con formato UCITS tiene un track record inferior a tres años, la estrategia original es más veterana, pues nació del mandato de un cliente de Allianz Global Investors en Japón en 2017. Sumando ambas versiones de la estrategia, el volumen de activos gestionados en esta temática asciende a 3.500 millones de dólares, según datos de la gestora (datos a 31 de agosto de 2022).

“La ciberseguridad es uno de los pilares clave de la tecnología que existe en la actualidad”, afirma Swords con rotundidad. El experto, con más de 20 años de experiencia en la inversión en tecnología, explica que la ciberseguridad está presente en muchas de las tendencias que se están viendo actualmente dentro del sector tecnológico, desde el desarrollo de la nube o la protección a usuarios, empresas e instituciones de ataques maliciosos hasta el desarrollo de inteligencias artificiales que permitan un uso más eficiente de los datos. “La gente no es consciente de que cada vez manejan más puntos de acceso que les exponen a ser hackeados”, alerta el gestor. Pone dos ejemplos: desde dispositivos del internet de las cosas (por ejemplo, un frigorífico con conexión a internet) a los nuevos automóviles, que son cada vez más inteligentes e incluyen más tipos de sensores.

Motores de crecimiento en un sector en plena evolución

Aunque la llegada de la pandemia y la obligación de trabajar desde casa aceleraron múltiples procesos de digitalización -y, con ellos, generaron nuevas brechas de seguridad que incrementaron los ciberataques-, el experto indica que el segmento de ciberseguridad llevaba cinco años experimentando cambios notorios: “La toma de decisiones en torno a la ciberseguridad ha escalado en importancia, de modo que ahora se toman en los consejos de administración de las compañías. Las empresas se han vuelto más conscientes de que un ciberataque puede causarles tanto daños reputacionales como pérdidas financieras, y la solución que han encontrado para evitarlo ha sido invertir más en ciberseguridad”, indica Swords. Éste también alude al interés creciente de los reguladores, que buscan nuevos desarrollos tecnológicos para la protección de datos y han desarrollado normativas que penalizan su custodia inadecuada, como por ejemplo la GDPR.

Por otro lado, Swords explica que, al incrementarse el número de puntos de acceso y, con él, la amenaza del ransomware y otros tipos de malware, existe otro factor adicional: los ciberatacantes son muy rápidos actuando, y son capaces de adaptarse y modificar su forma de actuar para ir por delante del resto de actores del mercado. Uno de los criterios que sigue el gestor para seleccionar compañías para la cartera del fondo es su visibilidad a largo plazo en este contexto de rápida evolución y cambio; para conseguirlo, busca empresas que tengan una plataforma flexible, que tengan capacidad para hacerla crecer y adaptarse a las amenazas, que hayan desarrollado protocolos para reducir el tiempo de reacción al ciberataque (y así mitigar su impacto) y que sean capaces de implementar múltiples capas de protección para que los ciberdelincuentes no tengan fácil acceso al corazón de la organización que están atacando.

Por todos estos motivos, la expectativa de la gestora es que se incremente notablemente el gasto en tecnologías de ciberseguridad en los próximos años: Swords cifra en 1,7 billones de dólares el gasto corporativo global, y calcula que la inversión en la nube pasará de suponer el 10% del total del presupuesto en 2019 a por lo menos el 50% en 2023. “Esperamos que el mercado de la ciberseguridad crezca a tasas de doble dígito, en torno a un 13% al año hasta 2030”, declara. Las áreas en las que ha identificado un incremento del presupuesto para inversiones han sido en seguridad de la nube, automatización de la seguridad y gestión de identidad y acceso.

Características del fondo

El Allianz Cyber Security es un fondo de renta variable gestionado de manera activa y con alta convicción, de modo que su cartera suele estar concentrada entre 30 y 60 valores que invierten a lo largo de todas las capas de la ciberseguridad: seguridad de los datos, seguridad de las aplicaciones, seguridad de los puntos finales de acceso, seguridad de la red y seguridad del perímetro.

La principal fuente de rentabilidad del fondo es la selección de valores con un estilo que el gestor categoriza como GARP (crecimiento a precios razonables, por sus siglas en inglés), y que en este caso se materializa en la exposición a compañías que presentan fuentes seculares de crecimiento, que operan en mercados ya establecidos, pero todavía con potencial de expansión y que presentan estimaciones actuales y futuras de crecimiento de los beneficios superiores al 15%, entre otras características. El fondo también tiene en cuenta criterios de sostenibilidad en su proceso de selección de valores.

“Identificamos las principales tendencias de crecimiento en el sector, buscamos una relación estrecha con las compañías en las que invertimos o en las que queremos invertir cuando den el salto a bolsa, invertimos en compañías atractivas con modelos de negocio atractivos y gestionamos el riesgo a través de la diversificación de carteras”, resume Swords.

El fondo presenta un sesgo hacia compañías de mediana capitalización y capacidad demostrada para innovar; este año el equipo ha rotado ligeramente la cartera para adoptar un posicionamiento más defensivo. Swords añade que a él y a su equipo les gustan los fosos (“moats”): “Analizamos los balances y buscamos ventajas competitivas, pero sobre todo nos fijamos en la generación de flujos de caja procedente de las operaciones, porque es un indicador clave de la salud de las compañías”. En la actualidad, los cinco valores con mayor peso en cartera son Microsoft, Palo Alto Networks, Crowdstrike Holdkings, Fortinet y Zscaler.

En 2020, y con el mundo azotado por la pandemia, Adecco Group, empresa especializada en la gestión de recursos humanos, lanzó un estudio de mercado en ocho países para proporcionar información acerca de cómo iba a ser la nueva normalidad para los trabajadores y las empresas después de la pandemia y los confinamientos. Al año siguiente, en 2021, se actualizó y amplió la encuesta a 25 países distintos.

Fruto de esa investigación, Adecco Group ha presentado presenta la tercera edición de su encuesta a trabajadores titulada “Global Workforce of the Future 2022: analizando el presente y futuro del empleo”, un informe a nivel mundial que recoge datos sobre las percepciones laborales en 25 países en los que opera. El estudio se ha realizado gracias a una encuesta a trabajadores con contratos de al menos 20 horas semanales y para el que se ha encuestado a más de 34.000 personas en todo el mundo, procedentes de diferentes sectores y con distintas ocupaciones.

“Global Workforce of the Future 2022” se centra en las perspectivas para 2023 y más allá, buscando comprender cómo han cambiado las actitudes y mentalidad de los trabajadores/as con el objetivo de ayudar a las empresas a preparar mejor a su talento para el futuro. En esta primera entrega del informe se analizan temas clave para las organizaciones en la actualidad y en el futuro: la Gran Renuncia, el “quiet quitting”, el salario en el entorno actual, la incertidumbre económica y geopolítica, la economía colaborativa, la transición a una economía verde, la automatización, la IA y la digitalización.

En palabras de Iker Barricat, director general de The Adecco Group España, “ante el fenómeno de la gran renuncia, las empresas deben revisar sus estrategias de retención del talento reforzando el compromiso con sus equipos y no limitarse a confiar en la herramienta de los aumentos salariales como medida de retención del talento. El salario es prioritario en estos momentos de incertidumbre o con trabajadores que no están comprometidos ya con el proyecto empresarial, pero es claramente insuficiente por sí solo para establecer un vínculo a largo plazo”.

“Para responder a las expectativas de los trabajadores, las empresas deben realizar una escucha activa de las demandas de sus colegas, dando prioridad a las estrategias de retención del talento, y establecer planes de acción concretos ya que esto marcará la diferencia para aquellos trabajadores que no se deciden a quedarse o marcharse. Para hacer frente a este problema de la Gran Renuncia -que cada vez es más común en la empresa española- debemos trabajar las políticas de flexibilidad, así como invertir en la plantilla y centrarse en ofrecer oportunidades de aprendizaje permanente. El reciclaje y la mejora de las cualificaciones son fundamentales si queremos reforzar la relación empresa-empleado, más allá de las políticas salariales”, sostiene Iker Barricat.

La «gran renuncia» y el “quiet quitting”

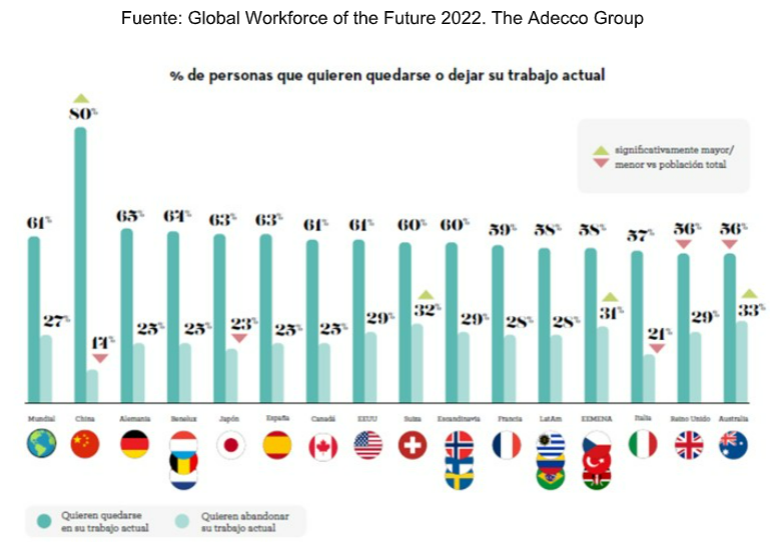

En 2021, cerca de 50 millones de trabajadores en Estados Unidos renunciaron a sus empleos, una cifra nunca vista en lo que llevamos de siglo XXI. Este fenómeno sin precedentes conocido como la Gran Renuncia podría tratarse de algo más que una situación coyuntural derivada de la pandemia y convertirse en el inicio de un nuevo enfoque del concepto de trabajo. Hoy aquella tendencia surgida en EE.UU. ha cruzado el charco y se ha extendido a otros países como Reino Unido o Italia, donde 1,3 millones de empleados dejaron su trabajo en los 9 primeros meses de 2021.

Según el informe “Global Workforce of the Future 2022”, más de una cuarta parte (27%) de los trabajadores de todo el mundo dejará su empleo en los próximos 12 meses y el 45% de ellos está atento al mercado laboral y solicitan nuevos puestos y/o tienen entrevistas para otros trabajos. Además, 2 de cada 10 encuestados globales afirma haber sido contactados por reclutadores de otras compañías, lo que sugiere que los headhunters y las organizaciones se están aprovechando de la Gran Renuncia y de una fuerza laboral global en constante cambio para atraer el mejor talento a sus compañías. Según las conclusiones del informe, el contagio del abandono del trabajo sigue creciendo impulsado por el aumento de los llamados «quite fluencers»; es decir, ver a los compañeros renunciar provoca que el 70% de los trabajadores a nivel global se planteen abandonar ellos mismos.

Por regiones, los empleados de China, Japón e Italia son más reacios a renunciar a su actual puesto de trabajo. En cambio, en Australia, Suiza y EEMENA son más propensos a dejar su empleo en el próximo año. Si bien a priori esto podría sugerir infelicidad, estos países también son aquellos donde los trabajadores tienen una mayor sensación de seguridad en el trabajo (por encima del 75%), en nuestro país son el 69%, lo que parece que indicar que simplemente se sienten con mayor confianza para considerar cambios en su carrera profesional. En este sentido, la encuesta muestra que, en general, la satisfacción laboral es alta, el 69% a nivel mundial y el 72% de los españoles están satisfechos con su trabajo. Los empleados más satisfechos están en China, Brasil y Turquía, mientras que los trabajadores de Japón, Francia, Grecia e Italia son los que menos.

Según explica el documento en sus conclusiones, la «gran renuncia» ha sacado a la luz una reciente tendencia viral: el «quite fluencers» o “renuncia silenciosa”. Esta es adoptada por aquellos que rechazan la idea de que el trabajo debe ser la principal prioridad en sus vidas, como un intento de evitar el agotamiento, y que algunas empresas entienden como una falta de engagement del trabajador hacia la compañía.

«No se produce una renuncia de forma explícita ni se contempla en las cifras de abandonos que comunican los departamentos de RR.HH., pero si no se detecta, tiene el potencial de promover una cultura tóxica en la que los trabajadores sienten que no pueden hablar con las empresas sobre sus cargas de trabajo o de sus prioridades y en su lugar deciden desvincularse emocionalmente de las empresas», señalan.

En consecuencia, las compañías deben estar atentas a este fenómeno, que puede verse estimulado cuando los trabajadores ven a otros renunciando. Una de las principales recomendaciones para las organizaciones que se enfrentan al “quiet quitting” es proporcionar espacio, formación y procesos para mantener conversaciones abiertas y sinceras entre empresa y trabajador para fomentar ese vínculo y compromiso por ambas partes.

De cara al futuro inmediato, 6 de cada 10 trabajadores encuestados a nivel global (61%) confían en poder encontrar un nuevo empleo en menos de seis meses, incluso en estos tiempos de incertidumbre económica.

Los empleados de Alemania, Estados Unidos y los países nórdicos son lo que más seguros están de tener un nuevo puesto en menos de medio año. Italia, Japón, Francia y España son los países donde los trabajadores tienen menos confianza en su capacidad para encontrar un nuevo trabajo en menos de seis meses. De hecho, en España el porcentaje es 6 puntos porcentuales inferior a la media global, solo el 55% de los empleados españoles creen que tendrán un nuevo trabajo en menos de medio año. Además, a pesar de la coyuntura económica, la guerra de Ucrania y la inflación, la mayoría de los trabajadores (72% a nivel mundial y 69% nacional) se sienten seguros y no les preocupa perder su empleo.

La satisfacción laboral: el peso relativo del salario

El salario es la principal razón por la que las personas cambian de trabajo y el 45% de los trabajadores de todo el mundo que quieren hacer un cambio durante el próximo año afirma que el sueldo es su principal motivo. «El equilibrio entre lo laboral y lo personal, el deseo de probar algo nuevo, la infelicidad en el trabajo actual y la falta de progreso en la carrera profesional también ocupan lugares destacados», indica el informe.

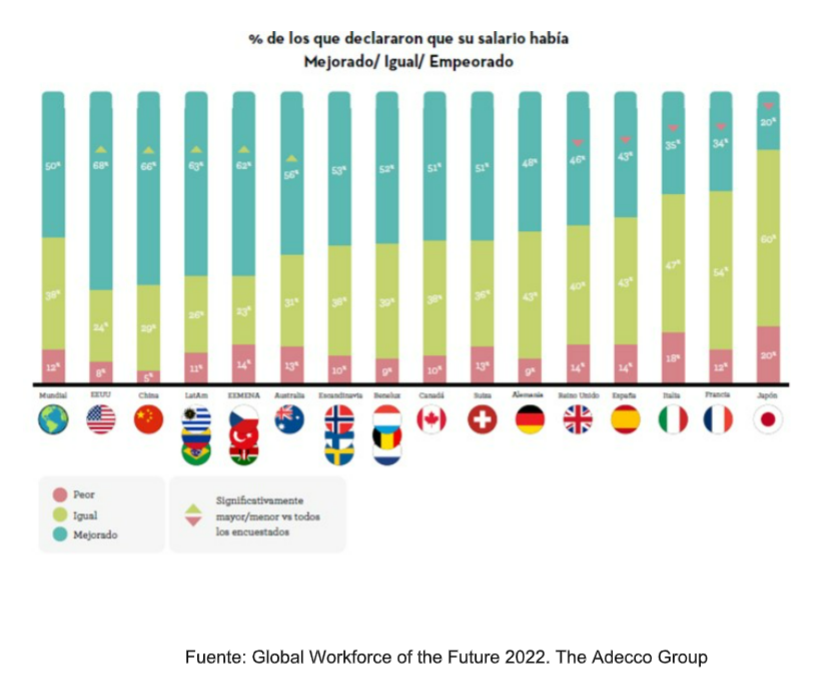

Sin embargo, el sueldo es menos importante cuando los trabajadores están comprometidos y quieren permanecer en su actual empresa: el 61% de los encuestados de todo el mundo afirma que quiere continuar en su actual compañía en los próximos 12 meses. Según recoge la encuesta, los motivos principales por los que todos ellos lo harán serán porque: están contentos; el trabajo les proporciona estabilidad; tienen un buen equilibrio entre la vida laboral y la personal; disfrutan trabajando con sus compañeros y tienen flexibilidad. El salario ocupa el sexto lugar en el orden de prioridades (el quinto para España). Esto significa que las organizaciones no pueden confiar únicamente en el aumento de los salarios para mantener a los trabajadores comprometidos. «En general, la satisfacción con el salario que perciben los trabajadores es media y solo la mitad de los trabajadores mundiales y el 44% de los españoles están satisfechos con cómo su salario refleja su experiencia y sus competencias, las horas que trabajan y su rendimiento», matiza las conclusiones.

Geográficamente y según los trabajadores encuestados, los salarios de Estados Unidos y China son los que más han mejorado, mientras que en los países de Europa Occidental y Japón se han mantenido. En España, el 43% de los entrevistados asegura que los sueldos han mejorado, otro 43% que han permanecido igual y solo el 14% afirma que han empeorado. Incluso con la elevada sensación de seguridad en el empleo, el aumento de los salarios y el número de personas que renuncian, el temor de los trabajadores a una inminente recesión económica podría frenar la tendencia de la «gran renuncia» en los próximos meses.

Los trabajadores buscan fuentes de ingresos adicionales para combatir el aumento del coste de la vida y la incertidumbre geopolítica, por ello el 61% de los encuestados a nivel mundial afirma estar preocupado porque su salario no sea lo suficientemente alto para hacer frente a las crecientes tasas de inflación. Así, a 3 de cada 5 empleados consultado en todo el mundo les preocupa que la actual coyuntura económica afecte a sus puestos de trabajo.

La incertidumbre económica ha hecho que los trabajadores se vean obligados a pensar en aceptar trabajos extra para llegar a fin de mes. Muestra de ello es que más de la mitad de los encuestados globales asegura que el impacto de la inflación los ha llevado a plantearse buscar un segundo empleo. Mientras tanto, las tensiones geopolíticas actuales están echando más leña al fuego, ya que los encuestados admiten que el impacto de la guerra en Ucrania está afectando a su empleo y a su seguridad laboral. Estos resultados predicen una ralentización de la tendencia de la «gran renuncia» en los próximos 12 meses, ya que los trabajadores buscan seguridad en tiempos de incertidumbre.

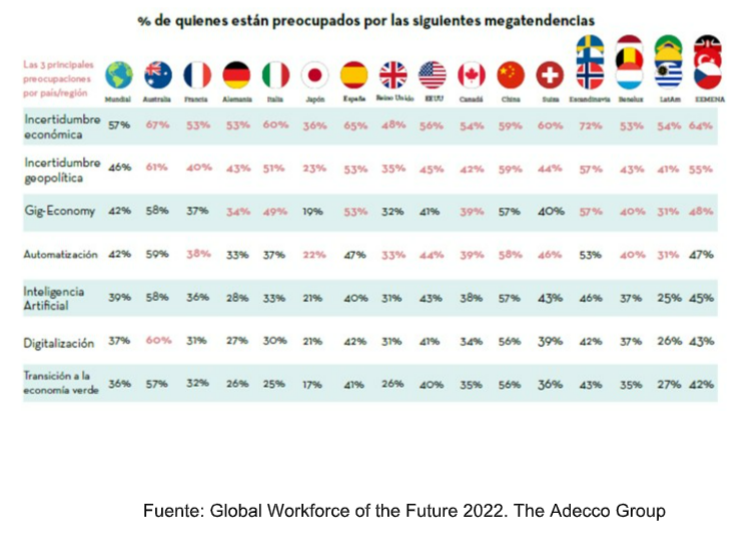

La inestabilidad económica y geopolítica es la principal preocupación ahora

Aunque las tendencias del mercado laboral varían según la geografía, algunas destacan por su impacto global: son las llamadas megatendencias, aquellas que son poderosas y transformadoras, y que podrían cambiar la economía, los negocios y la sociedad global. Los trabajadores de todo el mundo y de todos los sectores se ven (o se verán) afectados por el crecimiento de la gig economy y la transición a una economía verde, así como por las tendencias estrechamente relacionadas con la tecnología (automatización, IA, digitalización, etc.).

Pero, además, el documento sostiene que todo el mundo se ve afectado en cierta medida por la incertidumbre económica y geopolítica actual. «La economía mundial está recuperándonos aún del impacto económico del COVID-19, todavía inestable, a lo que se suma la guerra en Ucrania y el aumento de las tensiones en otros lugares», indica. Aunque no se considera que estas sean específicamente megatendencias del mercado laboral, Adecco Group las incluye en la investigación porque son factores externos vitales para entender las preocupaciones de los trabajadores.

«A nivel mundial, los trabajadores están más preocupados por la inestabilidad económica y geopolítica que por las megatendencias que están transformando el mundo del trabajo. Como se ha dicho anteriormente, la inestabilidad económica destaca con un 57% como preocupación (65% en España), las cuestiones geopolíticas fueron citadas por el 46% (el 53% de los españoles), justo por delante de las megatendencias puramente laborales más preocupantes», se concluye.

El desglose de los resultados por regiones geográficas revela que estas preocupaciones se sienten en diferentes grados, siendo los trabajadores australianos los que expresan los niveles más altos de preocupación en general. Otras disparidades geográficas reflejan preocupaciones específicas en cada parte del mundo. Por ejemplo, los trabajadores de los países nórdicos son los más preocupados por la inestabilidad económica con mucho margen (72%, frente a la media mundial del 57%); mientras que los trabajadores chinos son los más preocupados por la incertidumbre geopolítica, lo que refleja las crecientes tensiones en torno al estatus de Taiwán.

Sorprende ver que hay menor inquietud por las megatendencias del mercado laboral: sólo el 36% de los trabajadores globales declaró estar preocupados por la transición a una economía verde, a pesar de reconocer que puede exigirles una importante reconversión profesional. Esto puede representar un reconocimiento creciente de la necesidad de actuar sobre la crisis climática, pero también refleja el hecho de que nos encontramos en una fase temprana de esta transición.

La automatización y la gig economy son el mayor motivo de preocupación dentro de las megatendencias, ya que los trabajadores las consideran un riesgo potencial para sus puestos de trabajo. Esto nos muestra la necesidad de que las empresas sean proactivas a la hora de reciclar y mejorar las competencias de sus empleados, invertir en el upskilling y reskilling.

Aunque los trabajadores están menos preocupados por las megatendencias que por las cuestiones geopolíticas y económicas, esto no significa que estén tranquilos. Los empleados tienen claro que estas tendencias les exigirán desarrollar nuevas competencias, ya que el 66% de los encuestados mundiales y el 65% en España afirma que la digitalización les obligará a aprender nuevas habilidades. La Inteligencia Artificial y la automatización les siguen de cerca con un 63% y un 62% (63% y 65% en España), respectivamente. En este sentido, el informe indica que las empresas se esfuerzan por retener a sus mejores talentos y eso significa hacer de la recapacitación y la mejora de las competencias una parte clave de la estrategia de retención de cada organización.

CanvaDe izquierda a derecha: Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

La Française ha anunciado cuatro nuevas incorporaciones a su plataforma inmobiliaria paneuropea con el objetivo de acelerar el desarrollo de su negocio. Según informa la gestora, los nuevos profesionales en incorporarse han sido Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

Según explica la gestora, estas nuevas incorporaciones tienen el objetivo de acelerar el desarrollo y crecimiento de este negocio. Sobre las nuevas contrataciones, india que Jonathan Mansie, nuevo director de operaciones paneuropeas de La Française REM, estará ubicado en Londres y bajo la supervisión de David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers (REM). Por su parte, James Harmer, gestor de activos de La Française REM, estará en Londres y bajo las órdenes de Peter Balfour, responsable de la división inmobiliaria en el Reino Unido de La Française REM.

Por su parte, Adil Mestan, director de inversiones de La Française REM en Alemania, estará en las oficinas de Fráncfort y a las órdenes de Robin Steinberg, responsable de operaciones de La Française REM en Alemania. Por último, Vanessa Mayer, responsable de gestión de activos de La Française REM en Alemania, también en Fráncfort, dependiente de Carolin Hoser, responsable de gestión de activos de La Française REM en Alemania.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

“Dados los retos actuales del mercado global, creemos que es un momento oportuno para reforzar nuestra plataforma con el fin de potenciar nuestra capacidad de ofrecer soluciones reales a nuestros clientes, tanto a nivel local como internacional. Estas nuevas contrataciones impulsarán aún más nuestro crecimiento”, ha explicado David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers.

No nos esperan meses fáciles, sino todo lo contrario. Con los datos en la mano, este es el peor año desde 1949. Tanto las acciones como los bonos han sufrido caídas a la vez, por lo que también ha sido el peor año para quienes confiaron en el modelo de asignación de activos equilibrado tradicional (40%-60%), con pérdidas medias de alrededor del 20-22%.

Una alternativa para hacer frente a este escenario es la asignación en función de los objetivos de rentabilidad y riesgo de la cartera, no por clase de activos. Además, al gestionar sin índices de referencia, y, por ende, sin sus limitaciones de asignación, se pueden seleccionar oportunidades individuales a nivel mundial, en diferentes sectores y clases de activos, incluidos los alternativos o no convencionales.

Este estilo de gestión fue diseñado precisamente para hacer frente a una nueva era en los mercados, que esperábamos que se manifestara con el fin de las políticas monetarias expansivas y la fase deflacionaria. Por supuesto, no podíamos prever dos cisnes negros como una pandemia y una guerra en Europa, pero incluso en un entorno más complejo de lo esperado, el enfoque está demostrando su eficacia, que el mercado podrá evaluar a lo largo de los tres años de histórico.

Tal vez hay quienes optan por tener más agilidad en el lanzamiento de nuevos productos, pero al querer centrarnos en instrumentos que no se basan en un índice de referencia, sino que se fundamentan en objetivos, las evaluaciones que acompañan al lanzamiento de un instrumento son diferentes y te obligan a analizar cuidadosamente el momento del debut de un fondo. Por ejemplo, lanzar un producto de renta fija hace dos años no habría tenido sentido. Hoy en día, las condiciones para presentar en el mercado un instrumento de renta fija con características orientadas a objetivos son más favorables.

Objetivamente hablando, se están creando oportunidades interesantes, y estar presente con un fondo que no razona según la lógica tradicional del índice de referencia será ventajoso. Los treinta años de vientos favorables de los que se beneficiaron los mercados han terminado. El entorno económico actual es más complejo y se caracterizará por la «escasez» en muchos aspectos. Y, por lo tanto, también las «oportunidades». Por ello, la gestión activa resulta crucial.

Encontrar oportunidades cuando todo parece ir en la misma y difícil dirección es el gran reto que debe asumir un gestor y, en mi opinión, en este contexto ser una boutique permite una mayor flexibilidad y rapidez de reacción.

Ciertamente, la pandemia ha generado un aumento de la liquidez, pero la «huida» hacia activos gestionados por profesionales debemos leerla como una reacción a las dificultades de esta fase, que ha visto una tendencia negativa del mercado. Por ahora, como gestores, tenemos que responder contra el aumento de la inflación y pronto contra la recesión. Será el momento de ofrecer una gestión activa todavía más eficaz.

Tribuna elaborada por Giordano Lombardo, CEO de Plenisfer Investments.

Los gestores e inversores europeos han recuperado el optimismo al mirar al mercado de renta fija. En particular, consideran que los rendimientos de la deuda pública vuelven a ser relativamente atractivos, según apunta el informe mensual de Cerulli Associates titulado The Cerulli Edge-European Monthly Product Trends.

Según recoge el documento, los fondos de renta fija llevan varios años sin interesar a los inversores en Europa y siguen ese camino en 2022, dado que la inflación sigue siendo una variable clave para los mercados y los bancos centrales están aumentando los tipos de interés. La especulación sobre hasta dónde subirán los bancos centrales los tipos para controlar la inflación está afectando al atractivo de la renta fija.

«El entorno de mercado de los últimos años que premia positivamente la renta variable y las estrategias de mayor riesgo ha alejado a los inversores de la renta fija. Por otro lado, los fondos de bonos soberanos podrían recuperar cierto espacio en las carteras como diversificador de los rendimientos y medio de generación de ingresos a corto y medio plazo», afirma Fabrizio Zumbo, director de investigación de Cerulli Associates.

Las estrategias de alto riesgo están empezando a ser sustituidas por opciones de inversión más seguras, como la deuda pública emitida por los gobiernos de Estados Unidos y Europa. El mercado creció a una CAGR del 16,8% durante el período de tres años hasta 20211, pero un rendimiento de la inversión inferior al esperado ha limitado el crecimiento de los activos en el sector. Por ejemplo, el índice FTSE World Government Bond, que mide el rendimiento de la deuda de tipo fijo, en moneda local y con grado de inversión de más de 20 países, había bajado un 10,2% a 31 de agosto de 2022, en base a la cobertura en libras esterlinas.

No obstante, los proveedores de productos que operan en todo el mercado de fondos europeo han seguido desarrollando sus conjuntos para atraer a los inversores locales, y algunos gestores tratan de abordar el vacío existente en los productos de renta fija sostenible, por ejemplo, con nuevos fondos de bonos gubernamentales climáticos y estrategias de bonos gubernamentales del artículo 8 gestionados activamente.

Aunque el apetito por los productos de renta fija soberana de los mercados emergentes se enfrió durante los primeros ocho meses de 2022, en respuesta a la percepción de un mayor riesgo en comparación con la deuda soberana emitida por los mercados desarrollados, el mercado de bonos de China es ahora el segundo más grande del mundo y se espera un aumento de la propiedad extranjera a medida que mejore la representación en los índices de bonos globales.

«Podríamos ver que los productos de deuda soberana vuelven a ser favorables a largo plazo, dada la dinámica actual del mercado y la cultura de inversión conservadora en algunas partes de Europa. Los gestores que persistan en la puesta a punto de los productos a pesar de la continua incertidumbre económica podrían encontrar oportunidades atractivas en el espacio de la renta fija», concluye Zumbo.