Estamos en vísperas de ir cerrando el año 2022 que, salvo sorpresa de última hora, va a ser el segundo peor año de la historia financiera, en términos de rentabilidades, tras el crack del 29. Lo peor es que cualquier perfil de inversor, tanto los conservadores como los arriesgados están teniendo que soportar muy malos resultados ya que las malas rentabilidades de los activos de renta variable han venido acompañadas por fuertes caídas de los activos de renta fija. El foco mediático no se ha centrado en éstas, pero este año son devastadoras. Caídas jamás vistas en 200 años. Sobre todo, en bonos de gobierno o bonos corporativos.

Durante varios años, el mercado de renta fija ha estado fuera del radar de los inversores por sus bajos niveles de rentabilidad. Hemos pasado una travesía del desierto en términos de rentabilidades de los bonos con TIR incluso negativas en emisiones de gobierno y de alta calidad. Este escenario ha tocado su fin este año, de golpe y porrazo y, ahora, vuelve a ser un activo altamente interesante y empieza a competir seriamente con la renta variable y sobre todo con los activos inmobiliarios.

En DiverInvest, creemos firmemente que la renta fija debe volver a convertirse en un activo estratégico de medio plazo en las carteras de inversión de los clientes. Parece que los tipos altos han venido para quedarse y eso es una gran noticia: los inversores de perfiles conservador ya pueden volver a comprar su activo tradicional, la renta fija.

Todo indica que los bancos centrales ya no quieren fomentar una economía forjada con tipos bajos nunca más. La tendencia bajista de tipos que viene de casi 30 años se ha acabado. Y lo que es mejor, los tipos moderadamente altos y con algo de inflación debería volver a ser la norma: la represión financiera ha dejado de asfixiar al ahorrador clásico.

La realidad es que, en medio de la tempestad, es cuando aparecen casi siempre las buenas oportunidades para los inversores. Ahora hemos de trabajar para encontrar el nivel óptimo de tipos de interés ante la situación económica actual.

En Estados Unidos las subidas de tipos ya han sido muy fuertes y lo peor ya debería haber pasado. La Fed está resuelta a luchar contra la inflación y todo parece indicar que los tipos de interés en dólares acabaran en el rango del 3.00% al 4.00% en plazos largos, la media de los últimos 200 años. Y como siempre, el objetivo es intentar optimizar los mejores niveles de entrada en un mercado altamente volátil. Pero si, como decimos, pensamos que al final los tipos convergerán en ese rango 3-4%, estamos ante una oportunidad única de compra de bonos de calidad a largo plazo.

En Europa, el proceso de normalización de los tipos de interés está siendo más lento, aunque también seguiremos los mismos pasos. El banco central europeo parece convencido de ejecutar este proceso, aunque lo están haciendo con más retraso y menos fuerza, pero con el mismo objetivo. Estamos hacia la mitad del proceso de repunte de tipos. Las expectativas del mercado prevén completar el ciclo a finales del 2023 y que los tipos en euros se estabilicen sobre niveles del 3.00%.

Este escenario nos está brindando la oportunidad histórica de invertir en deuda Investment Grade al 4%, 5% y 6%. Estas Navidades, escribe tu carta a Papá Noel y construye una buena cartera de bonos para los próximos años, es el mejor regalo que le puedes hacer a tus inversiones.

Tribuna de David Levy, director general de DiverInvest

Según el último informe de temas y oportunidades 2023 de Mercer, a pesar de este entorno inflacionista y la subida de los precios de las materias primas, la transición energética y la innovación serán sectores de oportunidades para los inversores de cara al año que viene, aunque la prudencia aconseja diversificar las carteras y priorizar las estrategias defensivas.

La inflación sigue muy por encima de los objetivos de los bancos centrales y durante los últimos 12 meses ha sido uno de los temas que más ha preocupado a los inversores. Aunque muchos expertos y organismos internacionales apuntan a que estaría tocando techo, se mantiene la incertidumbre de cuánto tiempo necesitará para situarse en niveles previos al inicio de esta crisis política y energética.

En este sentido, no se descartan nuevas perturbaciones de la inflación que amenacen las previsiones de crecimiento y moderación de los precios. Ante este escenario, los expertos de Mercer recomiendan a los inversores prepararse para gestionar sus carteras con una elevada inflación a medio plazo.

Cambio climático

La continua preocupación por el cambio climático y el futuro del planeta se han convertido en factores importantes para los inversores. Los cinco riesgos más amenazantes en un horizonte de 5 a 10 años son todos medioambientales, por lo que, el informe recomienda a los inversores apostar por la sostenibilidad.

Sin embargo, la tendencia al alza de los precios de las materias primas (litio, cobalto, cobre, níquel y aluminio) amenaza con repercutir en el coste y, por tanto, ralentizar la apuesta inversora por energías limpias. Uno de los sectores que escapan de esta tendencia es el de la minería metálica, fundamental para la movilidad eléctrica.

Innovación

Según Mercer la subida de los precios de las materias primas y la llamada ecoflación está provocando una firme apuesta por la innovación al forzar a la industria a buscar alternativas tecnológicas más rentables. La transición energética es uno de los sectores más beneficiados, movido básicamente por capital privado.

Diversificación necesaria

Finalmente, en este entorno inflacionista, el informe aconseja a los inversores considerar el mejor enfoque de diversificación posible para cumplir sus objetivos de riesgo/rendimiento, planteándose incorporar estrategias especializadas de mitigación del riesgo a la baja. Ante la inestable relación de los distintos tipos de activos los inversores deberían construir una cartera sólida, diversificándola mediante la asignación dinámica de activos. Según los expertos de Mercer, las estrategias bajistas/defensivas deberían utilizarse como complemento de una cartera de crecimiento de fondos de cobertura.

Women in Banking (WIB) ha celebrado un evento en el hotel Hyatt Regency Hesperia de Madrid sobre los retos de la banca privada en España. Entre otras cuestiones, se destacó la capacidad de esta industria para adaptarse a los cambios en las necesidades de inversión de los clientes, además de subrayar el gran capital humano con el que cuentan estas entidades. Durante el foro, también hubo consenso en las buenas expectativas para el próximo año, con más oportunidades para los inversores, grandes apuestas por la tecnología y un aumento del volumen de clientes de banca privada.

El evento, patrocinado por Banco Sabadell, acogió una mesa redonda con ponentes de alto nivel: Mónica Rein, directora de Banca Privada Territorial Centro en Banco Sabadell; Adela Martín, directora de Banca Privada y Gestión de Activos para España de BancoSantander; y Pablo Carrasco, CEO de Credit Suisse AG, sucursal en España. La presentación del acto corrió a cargo de Susana Punzón, directora de Capital Humano de Banco Sabadell.

En palabras de Adela Martín, “nos hemos encontrado con pocos años en los que confluyan tantos acontecimientos que arrojen tanta incertidumbre como el actual. Sin embargo, desde la industria de banca privada se está realizando un gran trabajo desde la llegada de MiFID II, con clientes mucho mejor segmentados y un asesoramiento continuado, además de una mayor presencia de la gestión discrecional de carteras. Lo más importante es generar un clima de confianza y conocer bien a nuestros clientes para poder ofrecerles un mejor servicio cada día”.

Por su parte, Pablo Carrasco, señaló: “Nuestro modelo de negocio de asesoramiento nos permite estar cerca de nuestros clientes y, con ello, adaptarnos rápidamente a cada situación y aprovechar todas las oportunidades que vayan surgiendo, como puede ser la renta fija en el actual entorno de subida de tipos. La digitalización siempre será un complemento para nuestro sector, ya que juega un papel fundamental para ganar en eficiencia, pero nunca llegará a sustituir a los individuos en una industria que se basa en las personas y la confianza”.

Monica Rein destacó: “En los últimos años marcados por la incertidumbre, se ha puesto en valor el capital humano de nuestra industria con unos clientes mucho más informados que demandan un servicio de alto valor añadido, focalizados en transparencia y agilidad en los procesos. Los especialistas se han adaptado a los cambios en la industria reforzando su formación multidisciplinar para asesorar a un cliente sujeto a multitud de factores que pueden alterar su filosofía de inversión”.

En el debate se recordó la importancia de promover iniciativas para que las clientas tengan la misma experiencia -e independencia financiera- que los hombres. Asimismo, los tres ponentes reconocieron una mayor presencia de compañeras en el sector, excepto en puestos directivos, donde todavía queda recorrido, lo que “aporta un valor añadido al ofrecer perspectivas adicionales que enriquecen desde el trato con el cliente hasta las decisiones de inversión”.

De China llegan imágenes poco habituales que muestran el descontento de la población ante la presión que ejerce la política cero COVID en sus vidas. En los últimos días, estas protestas parecen haber provocado una ola de inquietud también en los mercados financieros. Según observan los expertos, el Hang Seng de Hong Kong cayó un 1,6%; el FTSE 100 abrió a la baja tras las protestas en China y los volúmenes de ventas del llamado Black Friday se mantuvieron, pero las acciones minoristas retrocedieron en las primeras operaciones del día.

“Las olas de protestas sin precedentes en China han provocado una oleada de inquietud en los mercados financieros, a medida que aumenta la preocupación por las repercusiones en la segunda economía del mundo. A medida que las manifestaciones se extienden por todo el país, desde Pekín hasta Xinjiang y Shangai, reflejando el creciente enfado por la política de cero COVID, una recuperación sostenida de la demanda en todo el vasto país parece aún más lejana. Esto ha provocado una nueva presión a la baja sobre el precio del petróleo, con el crudo Brent cayendo a 81 dólares el barril, el nivel más bajo desde principios de enero”, apunta Susannah Streeter, analista senior de inversiones y mercados de Hargreaves Lansdown.

En su opinión, esta circunstancia hace que se desvanezcan las esperanzas de una flexibilización de las restricciones, “dado que Xi JinPing no querrá dar la impresión de estar retrocediendo ante las protestas”, matiza Street. Según el último Market Flash de Edmond de Rothschild AM, el impacto de las protestas va más allá: “En China, las medidas de estímulo se ven socavadas por las restricciones sanitarias en medio de una explosión de casos de Covid. En Pekín se han cerrado escuelas y comercios, en Guangzhou se han introducido medidas de confinamiento y se ha lanzado una campaña de análisis de la población. A falta de un programa de vacunación a gran escala, el consumo y la actividad seguirán bajo presión durante el invierno”.

En este sentido, David Townsend, Managing Director of EMEA Business del Grupo Value Partners, pone el foco en las últimas medidas tomadas por el gobierno chino para reforzar su economía. “Se ha producido un cambio drástico en el sentimiento del mercado durante las dos últimas semanas, ya que los responsables políticos de China han dado rienda suelta a diferentes conjuntos de políticas de apoyo a los promotores inmobiliarios privados. Además, si bien el país sigue manteniendo su retórica sobre la política dinámica de cero cotas, también dio a conocer medidas para afinar la política. Estas medidas, junto con las cifras del IPC en EE.UU. del mes pasado, que fueron inferiores a las esperadas (y que despertaron nuevas expectativas de giro de la política monetaria en EE.UU.), han estimulado un fuerte impulso de riesgo en el mercado bursátil chino”, explica Townsend.

Según su valoración, estos cambios políticos positivos han justificado el reciente repunte bursátil y reflejan el firme y continuo compromiso de China de centrarse en el crecimiento económico. Dejando a un lado el impacto puntual de las protestas, Townsend destaca que, desde el punto de vista de las valoraciones, a pesar del reciente repunte, las valoraciones bursátiles siguen siendo convincentes. “El índice Hang Seng sigue cotizando en torno a 7 veces el precio de mercado, lo que sigue siendo muy inferior a su media de los últimos 10 años, que es de 11 veces. Del mismo modo, el índice MSCI China cotiza a un PE de casi 10,6 veces, que está por debajo de la media de 10 años de 13 veces.1 Esto indica que todavía hay un amplio margen de subida”, argumenta.

¿Salirse o entrar en el mercado chino?

Según el equipo de análisis de la agencia de valores española Portocolom AV, es indudable que las noticias y los últimos datos de actividad que llegan del gigante asiático, con un Partido Comunista Chino intentando evitar la primera gran crisis de crecimiento en 50 años, apuntan a una ralentización generalizada de la economía china en octubre de 2022, pero destacan que los inversores tienen la esperanza de que uno de los catalizadores para los mercados en 2023 será la reapertura comercial de China, toda vez que las autoridades consideran que los riesgos son cada vez menores y no puede haber bloqueos para siempre. “Sin embargo, tan solo unos días después de que el gobierno central hiciera un llamamiento para que se tomaran medidas menos restrictivas y más específicas, nos encontramos con que el pasado lunes se registraron 27.307 casos nuevos de COVID-19 en China, apenas unos casos por debajo del récord anterior de abril, y se produjeron también los primeros fallecimientos. Es probable que estas nuevas medidas de relajación se tomen en base a la presión que las nuevas infecciones ejerzan sobre el sistema de salud chino, pero no debería sorprendernos en el corto plazo, ahora que empiezan los meses más fríos del año, un aumento del número de infecciones”, explican los analistas de Portocolom AV.

Para Nigel Green, CEO de deVere Group, pese a que “los mercados bursátiles mundiales están asustados mientras estallan las protestas en toda China, los inversores deberían posicionarse ahora para un fuerte rebote más pronto que tarde”. Según destaca, el Hang Seng cayó más de un 4% a primera hora del lunes, otros mercados asiáticos también bajaron en general, y el yuan terrestre se debilitó hasta un 1%, el máximo desde mayo. Mientras tanto, los mercados europeos retrocedieron en la apertura y los futuros de las acciones estadounidenses cayeron, con los futuros del Dow bajando un 0,3%, el S&P 500 bajó un 0,5%, mientras que los futuros del Nasdaq cayeron un 0,6%.

“Los mercados se han asustado por las últimas medidas anti-Covid de China, pero cuando se levanten, tanto los mercados nacionales como los internacionales experimentarán un rebote significativo. Muchos inversores mirarán hacia adelante y posicionarán sus carteras ahora para la reapertura. Buscarán aprovechar la transición del país de una economía de exportación a una de consumo, que será más sostenible. Asimismo, el creciente número de adquisiciones de marcas, redes de mercado y tecnologías extranjeras por parte de China será otro factor de atracción para los inversores globales, al igual que la continua urbanización y la reforma de las empresas estatales, que podría acabar con los monopolios. La primera fase de la reapertura total va a ser complicada, pero liberados de los bloqueos, es probable que el rebote de los mercados sea espectacular», argumenta Green.

Perspectivas para 2023

En opinión de Paul O’Connor, director de multiactivos de Janus Henderson, China ha tenido este año un comportamiento muy diferente al resto del mundo: no han tenido inflación, las autoridades siguen aplicando la política cero COVID y han tenido serios problemas con el sector inmobiliario, que creemos que persistirán en 2023. “Creemos que el comportamiento del país todavía será un lastre a la economía mundial en el primer semestre, pero que en el segundo semestre, a medida que se vaya abandonando la política covid cero, el comportamiento de la economía china será positivo«, afirma O’Connor.

“El crecimiento del PIB de China en el tercer trimestre sorprendió al alza con un 3,9% interanual. Esto nos llevó a revisar nuestra previsión de crecimiento hasta el 3,2% para 2022 (desde el 2,7% anterior). Sin embargo, dados los repetidos brotes de Covid y los continuos problemas en el sector inmobiliario, que probablemente se extiendan también a 2023, revisamos a la baja nuestras perspectivas para 2023 hasta el 4,8%. Esperamos que la economía de China se mantenga en una senda irregular (se han registrado nuevos cierres de Covid en las principales ciudades) y que el sector inmobiliario mejore sólo gradualmente”, señala Christoph Siepmann, economista senior en Generali Investments.

Por último, Clément Inbona, Fund Manager de la gestora francesa La Financière de l’Echiquier, avisa de que el crecimiento previsto en 2022 es de tan solo el 3,3 %, cifra que supone la tasa más baja de los últimos 40 años; “por lo tanto, el motor chino de la economía mundial se ralentiza peligrosamente”. Según Inbona, el gigante asiático se enfrenta actualmente a una crisis multidimensional con numerosas implicaciones que la convierten, sin duda, en la más compleja desde la etapa maoísta.

“En el plano político, el XX Congreso del Partido Comunista chino desembocó en una concentración autocrática del poder. Las llaves del país se encuentran ahora en las manos de un solo hombre, Xi Jinping, que se ha rodeado exclusivamente de los más fieles entre los fieles. Respecto al sector inmobiliario, afectado inicialmente por la crisis de las promotoras, está viendo cómo los precios de la vivienda suman un mes tras otro de caídas. Así pues, la columna vertebral de la economía china —casi una cuarta parte del PIB y el 70% del patrimonio de los hogares chinos— no deja de tambalearse. Y en el plano sanitario, el país se enfrenta a una oleada de COVID-19 de una magnitud inédita. Aunque el gobierno ha suavizado recientemente su política de tolerancia cero contra el COVID, la lógica sigue siendo la misma: tomar medidas radicales desde la aparición de los primeros casos, sin importar el coste económico o social”, concluye sobre sus principales retos.

Global X ETFs ha anunciado el lanzamiento del Global X Nasdaq 100 Covered Call UCITS ETF (QYLD) en la Borsa Italiana, la Bolsa de Londres y la Deutsche Börse Xetra. Según explica la gestora, el lanzamiento de QYLD representa el primer producto sintético de Global X, que replicará el índice subyacente mediante un swap de rentabilidad total.

La gestora explica que este fondo es la última incorporación de la empresa a su familia de productos de renta, que “ayudan a los inversores a aumentar o diversificar el potencial de rendimiento de su cartera”. En su opinión, en un contexto marcado por las subidas de tipos, “las estrategias basadas en opciones, como son las opciones cubiertas, pueden proporcionar ingresos a los inversores a través de primas de opciones más elevadas debido a los mayores niveles de volatilidad implícita que se cotizan en el mercado”.

En este sentido, la gestora sostiene que al suscribir opciones de compra sobre una cesta de acciones sin dejar de mantener los activos subyacentes, “las estrategias de compra cubierta limitan la participación al alza, pero pueden generar ingresos constantes durante los periodos de turbulencia”. Estas estrategias, como QYLD, también pueden diversificar las fuentes de ingresos de un inversor, alejándolas de la renta variable y la renta fija, que históricamente han tenido dificultades en entornos de subida de tipos.

«En medio de las subidas de tipos de interés por parte de los bancos centrales, la inestabilidad geopolítica y la volatilidad de los mercados, las estrategias de llamadas cubiertas pueden ofrecer a los inversores un colchón crítico a través de primas elevadas. Estoy encantado de anunciar que Global X está trayendo QYLD a los inversores como parte de nuestra creciente familia de soluciones basadas en los ingresos que miran más allá de la renta fija tradicional”, ha explicado Rob Oliver, jefe de Desarrollo de Negocios de Global X ETFs en Europa.

Por último desde la firma señalan que, con una ratio de gastos del 0,45%, QYLD se basa en un swap de rentabilidad total para replicar una estrategia de «buy-write» con el objetivo de reducir los errores de seguimiento y minimizar los costes globales.

Foto cedidaDe izquierda a derecha: Andreas Klein, responsable de equipo de deuda privada de Pictet AM; Axel Cordonnier, responsable regional de deuda privada de Pictet AM; Christian Eckert, gestor de inversión senior de Pictet AM y Jan Reichenbach es responsable de la zona ASA.

Pictet Asset Management (Pictet AM) continúa reforzando su oferta de renta fija con la incorporación de cuatro especialistas de deuda privada (deuda no cotizada). Según ha adelantado la gestora, además, tiene previsto el lanzamiento de un nuevo fondo, centrado en préstamos directos a empresas en el segmento de tamaño medio bajo, para principios de 2023.

Andreas Klein, quien se incorporó a Pictet AM a principios de 2022, dirigirá desde Londres el nuevo equipo de deuda privada. Anteriormente, fue director ejecutivo de ICG, donde trabajó ocho años, habiendo contribuido al establecimiento y desarrollo de una estrategia de inversión en préstamos directos (direct lending). Además, este noviembre se han incorporado al equipo dos responsables regionales, Axel Cordonnier y Jan Reichenbach, así como un gestor de inversión senior, Christian Eckert.

Axel Cordonnier, responsable de deuda privada para Francia, trabajará desde París. Con anterioridad trabajó más de diez años en la dirección del equipo de deuda privada en Ares Management. Por su parte, Jan Reichenbach será responsable de la zona ASA (Alemania, Suiza y Austria). Con anterioridad fue director ejecutivo responsable de Países Bajos y zona ASA de la gestora Muzinich, al frente de la creación y desarrollo de una plataforma de inversión en préstamos directos a empresas de mediana capitalización, centrada en Países Bajos y germanófobos europeos. Trabajará desde Fráncfort, junto a Christian Eckert, gestor de inversión senior, quien se encargará de fuentes de información y ejecución en la zona ASA. Antes trabajó en el equipo de financiación apalancada de NIBC Bank en Fráncfort.

Este equipo contará con el respaldo de la infraestructura mundial y recursos de inversión de Pictet AM. “Estamos muy ilusionados con esta nueva faceta de la oferta de Pictet AM, que pone a disposición de nuestros clientes la totalidad del abanico de inversión en renta fija, tanto en mercados cotizados como no cotizados. Tiene lugar en el momento en que vislumbramos el renacimiento de la inversión en renta fija. La profesionalidad de nuestro nuevo equipo de deuda privada es una baza extraordinaria para clientes que deseen aprovechar el atractivo perfil rentabilidad riesgo de esta clase de activos”, ha señalado Raymond Sagayam, chief investment officer de renta fija en Pictet AM.

Por último, Andreas Klein, director de deuda privada, ha comentado: “El renombre y saber hacer de Pictet constituye una base ideal a partir de la que desarrollar una estrategia diferenciada. centrada en deuda privada, que ofrezca, tanto a nuestros inversores como a las empresas prestatarias, una propuesta de alto valor añadido, única en su clase, especialmente teniendo en cuenta la volatilidad macroeconómica y geopolítica, así como otros obstáculos actuales. La calidad y experiencia de los miembros de este equipo resultan cruciales para crear una estrategia propia, mediante una rigurosa selección de activos”.

A 30 de septiembre de 2022, Pictet AM gestionaba activos por valor 215.000 millones de EUR. Cuenta con 18 centros de negocio repartidos por el mundo, desde Londres, Bruselas, Ginebra, Fráncfort, Ámsterdam, Luxemburgo, Madrid, Milán, París y Zúrich, hasta Hong Kong, Taipéi, Osaka, Tokio, Singapur, Shanghái, Montreal y Nueva York.

La industria de gestión de activos se esfuerza por mostrar sus bondades a los inversores. Según el último informe de Cerulli Associates titulado European Marketing and Sales Organizations 2022. Redefining Success in a Changing Environment, el 76% de las gestoras de activos europeas encuestadas cree que la importancia de destacar sus capacidades ambientales, sociales y de gobernanza (ESG) en su comercialización aumentará ligera o significativamente en los próximos 12 a 24 meses.

De hecho, la encuesta muestra que el 29% de los ejecutivos de marketing de las gestoras europeas consideran que construir o mejorar la reputación ESG de sus empresas es una prioridad estratégica para los próximos dos años. Los departamentos de ventas de las gestoras de activos tienen un enfoque similar: el 51% de las gestoras considera que la necesidad de una propuesta ESG sólida es un motor de cambio muy importante dentro de los equipos de ventas. Además, el 47% señala que la capacidad ESG ha sido un tema clave en sus conversaciones con los clientes este año.

«La credibilidad a corto plazo de la ESG se encuentra en una encrucijada en Europa, con gestores que se enfrentan a un rendimiento relativamente bajo y a un mayor escrutinio regulatorio. Sin embargo, los gestores de activos que tienen ofertas ESG altamente especializadas y pueden combinar una comunicación clara y adaptada relacionada con ESG con sólidas características de cumplimiento y presentación de informes destacarán a largo plazo», señala Fabrizio Zumbo, director de investigación europea de minoristas y mayoristas de Cerulli.

Otro aspecto que el entorno de mercado adverso de este año ha puesto de relieve es el papel que desempeña el servicio al cliente para retener el negocio. La capacidad de respuesta a las peticiones de los clientes es importante para ellos, según el 80% de los gestores de activos europeos. Además, el 75% también afirma que la gestión de las relaciones en general es un elemento crucial del proceso de ventas. «Los gestores deben adelantarse a las preocupaciones de los clientes y deben animar a sus vendedores a comunicarse de forma proactiva con los inversores», afirma Zumbo.

Según concluyen desde Cerulli, los gestores que sufren problemas de rendimiento a corto plazo “deben centrarse en el apoyo al cliente y en la comunicación transparente”. Muestra de ello es que el 55% de los inversores europeos encuestados identifica un mal servicio al cliente como una razón muy importante para terminar una relación con un gestor de activos.

En opinión de Zumbo, un buen servicio al cliente comienza con un marketing eficaz y la función de marketing puede aliviar parte de la presión a la que se enfrentan los equipos de ventas en el entorno actual. «Esto significará crear y publicar contenidos oportunos y adaptados que aborden los retos a los que se enfrentan los clientes y proporcionen respuestas sólidas a las preguntas clave que puedan tener en torno al impacto de los vientos en contra macroeconómicos y el futuro del rendimiento ESG», concluye.

Para el experto de Cerulli, el contexto actual está dominado por los «titulares negativos», por lo que considera que las gestoras necesitan, en última instancia, dirigir la atención de sus clientes hacia sus objetivos de inversión a largo plazo. Según su experiencia, las firmas que puedan ofrecer atención al cliente, comunicación y narrativas de inversión a largo plazo más eficaces, tendrán una ventaja a la hora de retener los activos de los clientes en el actual entorno volátil.

La COP27 llegó a su fin y las cuestiones climáticas pendientes y no resueltas han eclipsado aparentemente las áreas de progreso que fueron recibidas con entusiasmo. Al llegar a la COP27, uno de los objetivos era aumentar y reforzar las aspiraciones climáticas para 2030. Lamentamos observar que sólo veintinueve naciones lo hicieron.

El Programa de Trabajo de Mitigación, cuyo objetivo es «mantener vivo» un límite de 1,5°Celcius en el calentamiento global, está trabajando bajo presión. La fecha de caducidad podría cruzarse tan pronto como en 2026. Por lo tanto, sencillamente, ¿qué ocurrirá a partir de entonces?

La cuestión está aún por resolver. No se presentó ningún refuerzo de la acción global para la eliminación del carbón. Sin embargo, se asumió un compromiso de financiación de 20.000 millones de dólares para que Indonesia, primer exportador mundial de carbón y tercer consumidor, financie su proceso de transición justa, reduciendo su dependencia del carbón y, en consecuencia, reduciendo sus emisiones máximas de carbono en 2030 y situándolas en la senda del cero neto en 2050.

La COP27 se alargó casi dos días para alcanzar un Acuerdo sobre Pérdidas y Daños, las pérdidas permanentes o los daños reparables causados por el cambio climático. También en este caso, los avances reales no estuvieron a la altura de las expectativas. Se decidió crear un fondo de «Pérdidas y Daños» para los países vulnerables, pero no se llegó a ninguna decisión sobre la financiación real. Además, la definición de los países elegibles sigue siendo vaga: «países en desarrollo especialmente vulnerables a los efectos adversos del cambio climático».

La cuestión de la adaptación también ocupó un lugar destacado en el orden del día, sobre todo teniendo en cuenta la situación geográfica del país anfitrión, Egipto. De ahí que, aunque los debates fueron intensos, no se produjeron avances reales en el objetivo de la COP26 de «al menos duplicar» la financiación de la adaptación. Sin embargo, el comité del «Objetivo Global de Adaptación» acordó un marco de temas que se tratarán en cuatro talleres y se espera que informe el próximo año.

La financiación del clima por parte de los países desarrollados no alcanzó el objetivo de 100.000 millones de dólares al año, ¡otra vez! Paralelamente, el «nuevo objetivo colectivo cuantificado sobre la financiación del clima» (NCQG) avanza lentamente (la decisión se espera para 2024). La COP27 abordó una cuestión clave en la financiación del clima, que es la fuente y la forma de los instrumentos. Se propuso favorecer las subvenciones, en lugar de los préstamos, para evitar el exceso de endeudamiento de los países en desarrollo, decididos a hacer frente a sus debilidades estructurales.

Cabe destacar que se avanzó en la Red de Pérdidas y Daños de Santiago (asistencia técnica a los países en desarrollo vulnerables a los efectos adversos del cambio climático), desde el punto de vista operativo y práctico. Se definió la estructura de gobernanza y se asignarán fondos (además de las donaciones) para apoyar su puesta en marcha.

Las conversaciones sobre el artículo 6 del Acuerdo de París (que permite a los países cooperar para alcanzar los objetivos de reducción de emisiones, es decir, intercambiar créditos de carbono) avanzaron, pero la cuestión clave sobre la elegibilidad de la «reducción de emisiones» como créditos de carbono se ha pospuesto hasta el próximo año.

La cooperación multilateral, una de las principales preocupaciones de la COP27, no se ha resuelto del todo. Existe una clara fractura entre los países «desarrollados» y «en desarrollo» debido a su anacrónica definición (que data de 1992) y a la designación implícita de quién debe pagar y quién debe beneficiarse. China parece estar en el centro de esta división, como pone de manifiesto la propuesta de la UE de contribuir al fondo de pérdidas y daños con la condición de que China también contribuya. En este sentido, parece que se han reanudado las conversaciones sobre el clima entre Estados Unidos y China (Joe Biden y Xi Jinping acordaron en la Cumbre del G20 seguir cooperando en materia de cambio climático, mientras que sus enviados especiales en la COP27 se reunieron a puerta cerrada), lo que inspira esperanza.

En un tono más positivo, hemos sido testigos de un aluvión de nuevas iniciativas y asociaciones. A continuación, una lista de las más destacadas:

El Escudo Global contra los Riesgos Climáticos, lanzado por el V20 y el G7

La Iniciativa de Bridgetown, de la Primera Ministra de Barbados, Mia Mottley

Brasil, Congo e Indonesia, que albergan las mayores selvas tropicales, lanzaron una asociación para proteger sus bosques y luchar contra la deforestación

Un grupo de líderes africanos lanzó la Iniciativa de Mercados de Carbono de África para generar 300 millones de créditos y 6.000 millones de dólares de ingresos anuales para 2030

La iniciativa ENACT (Potenciar las soluciones basadas en la naturaleza para una transformación climática acelerada por sus siglas en inglés), lanzada para coordinar los esfuerzos mundiales para hacer frente al cambio climático, la degradación de la tierra y los ecosistemas y la pérdida de biodiversidad a través de soluciones basadas en la naturaleza

El Compromiso Mundial sobre el Metano lanzó dos nuevas iniciativas para impulsar la reducción del metano en los sectores de la agricultura y los residuos (el número de firmantes ha alcanzado los 150, 50 de los cuales tienen planes de acción sobre el metano en marcha o en proceso de desarrollo).

La frase «solo, avanzo más rápido, juntos, llegamos más lejos» está adquiriendo todo su significado. Más que nunca, se ha hecho evidente que el tiempo apremia. No podemos esperar a un progreso multilateral revolucionario. Los países y sus poblaciones deben tomar medidas urgentes de forma individual. Después, colectivamente, podremos superar los obstáculos políticos.

Tribuna elaborada por Marie Lassegnore, CFA, directora de inversiones sostenibles de La Française AM.

Amiral Gestion amplía su gama de fondos comercializados en España con el lanzamiento del fondo Sextant 2027, el segundo fondo de renta fija de la casa junto con Sextant Bond Picking, que co-gestionarán los gestores Jacques Sudre y Anne-Claire Daussun. Entre los dos cuentan con más de 10 fondos a vencimiento lanzados en el pasado.

Según explica la gestora, se trata de un fondo de renta fija a vencimiento, que invierte en un universo de bonos internacionales, aunque con el foco en Europa, sin restricciones por calificación crediticia y con un vencimiento máximo el 31 de diciembre de 2027*. Aprovechando un contexto atractivo en el universo de la renta fija, Amiral Gestion ha decidido lanzar su primer fondo de renta fija a vencimiento. La filosofía de inversión de Sextant 2027 seguirá la metodología “buy & hold» y contará con una cartera diversificada entre investment grade, high yield, emisiones sin calificación crediticia (siempre cotizadas) y bonos convertibles.

Clasificado como artículo 8 bajo la nueva reglamentación SFDR, la gestora indica que este producto ofrece una rentabilidad bruta anualizada de alrededor del 7% en la actualidad. A diferencia de otras estrategias similares, contará con una cartera concentrada, de alrededor de 60 emisiones, apostando por una mayor selectividad para reducir el riesgo de impago.

A raíz de esta lanzamiento, Jacques Sudre, co-gestor de la estrategía, ha señalado que «hay que aprovechar las oportunidades que actualmente brinda el mercado y aunque siempre es difícil acertar el momento perfecto de entrada, no tenemos ninguna duda de que el momento actual, si miramos por el retrovisor en 3 o 4 años, habrá sido una gran oportunidad para construir una cartera de renta fija a vencimiento y por eso pensamos que Sextant 2027 nace en el momento adecuado».

Según indican desde la gestora, el fondo contará con un periodo de comercialización de 18 meses desde la fecha de creación, siempre que los diferenciales “euro high yield” se mantengan por encima de 400 pbs, para así mantener un nivel de remuneración atractivo para nuestros inversores. En términos de comisiones, la estrategia no tendrá comisión de penalización por reembolso anticipado y no aplicará ninguna comisión de éxito, a diferencia de otros productos a vencimiento. La comisión de gestión variará entre el 0,6% y el 1,2%. El fondo ya está registrado y disponible para su comercialización en España tanto en Allfunds como en Inversis.

*(El 10% de la cartera puede tener un vencimiento superior al 2027 siempre y cuando tenga una call anterior al 31/12/2027).

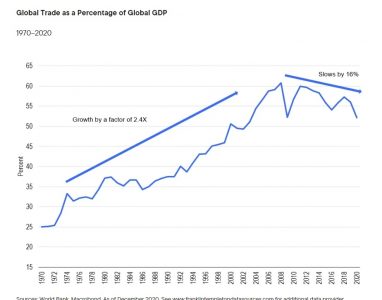

Nadie puede negar la importancia de la economía globalizada de hoy. Desde nuestros hogares y oficinas, podemos pedir una variedad inimaginable de bienes y servicios de casi todos los países del mundo, entregados en nuestra puerta y disfrutados en nuestro tiempo libre.

Sin embargo, esto no siempre fue así. En los milenios anteriores a la Guerra Civil de Estados Unidos, las luchas humanas incesantes, así como los límites físicos en el transporte y la comunicación, mantuvieron separadas a las naciones, civilizaciones y economías. Sin embargo, el medio siglo entre el final de la Guerra Civil y el comienzo de la Primera Guerra Mundial vio el surgimiento de una economía globalizada.

En el futuro, el período de 1914 a 1945 experimentó dos guerras mundiales separadas por la Gran Depresión, que destrozó el primer intento de globalización de la humanidad. Fue después de 1945, bajo la hegemonía estadounidense, cuando se reinició la segunda gran era de la globalización.

Esta ola se aceleró durante casi cuatro décadas y ganó un poderoso impulso con el surgimiento de China en la economía mundial a principios de la década de 1980. La caída del Muro de Berlín en Alemania reforzó esta tendencia con la apertura de los países comunistas a partir de 1989.

Hoy en día, la palabra de moda es desglobalización. Se define como el movimiento hacia un mundo menos interconectado, uno con grupos de estados nacionales repletos de nuevas barreras para el libre movimiento de bienes, servicios, capital y mano de obra que dominan una vez más.

¿Cuál es el futuro de la globalización?

Como demuestra claramente el gráfico, la era positiva de crecimiento más rápido del comercio mundial que del producto interno bruto (PIB) terminó en la época de la GFC en 2008. Desde entonces, el crecimiento del comercio ha sido inferior al crecimiento de los ingresos mundiales.

La adopción de acuerdos comerciales multilaterales fue una de las fuerzas impulsoras de la globalización de la posguerra. Pero la última de las grandes aperturas comerciales fue en 2001, cuando China fue admitida en la Organización Mundial del Comercio. A pesar de los esfuerzos considerables, desde entonces se ha avanzado poco, a pesar de las importantes oportunidades de ganancias comerciales en agricultura o servicios.

Esa es una razón clave por la que, en las últimas dos décadas, el crecimiento del comercio mundial se ha desacelerado por debajo del ritmo de crecimiento del PIB mundial. Y como sugieren las encuestas, el apoyo popular a la globalización se ha reducido drásticamente en la última década en varios países, incluidos Estados Unidos y el Reino Unido.

En el mundo academicista, también ha surgido nuevos desafíos a los principios de libre comercio de ventaja comparativa y beneficio mutuo que David Ricardo articuló por primera vez hace unos 200 años. La teoría del comercio estratégico, que considera cómo las empresas con rentabilidades crecientes a escala pueden obtener un gran poder de mercado y generar grandes beneficios económicos nacionales. La búsqueda, las redes sociales y las telecomunicaciones ofrecen ejemplos. No hay nada más que buscar más allá del Silicon Valley de California. La teoría del comercio estratégico ha sustentado un cambio en las actitudes políticas que se alejan del libre comercio y se dirigen a promover, subsidiar e incluso proteger las industrias del futuro, como la inteligencia artificial o las formas alternativas de energía. Es seguro decir que el caso contra el libre comercio, si no a favor del proteccionismo absoluto, ha encontrado apoyo en los pasillos de la academia que se ha extendido a la arena de la formulación de políticas.

Por último, la inmigración ha sido una de las principales víctimas del auge del populismo. Se han erigido muros físicos en las fronteras a lo largo de las fronteras de los Estados Unidos y partes de Europa, mientras que las barreras virtuales limitan la asignación de visas y permisos de trabajo en casi todas partes.

¿Están los factores no económicos reinventando la globalización?

Los desafíos a la globalización también reflejan preocupaciones de seguridad nacional. El liderazgo estadounidense de la posguerra ha sido reemplazado por una rivalidad estratégica, visible en los campos de batalla de Ucrania y en los púlpitos políticos de Pekín y Washington.

Las restricciones estadounidenses a la tecnología de fabricación de chips de ordenadores de alta gama son el último ejemplo de cómo la seguridad nacional está impidiendo la globalización. La competencia estratégica incluso se extiende a las normas contables, que están ayudando a revertir las cotizaciones estadounidenses de empresas públicas chinas. En general, la tendencia a reemplazar la economía con la seguridad nacional está socavando aún más las inversiones, el comercio y los flujos de capital transfronterizos.

Mientras tanto, la pandemia de COVID-19, la invasión rusa de Ucrania y el aumento de las tensiones geopolíticas han puesto en duda la dependencia de cadenas de suministro largas y vulnerables con «inventarios justo a tiempo», que había sido uno de los grandes pilares de la eficiencia de la globalización moderna. Quizás en poco tiempo, la adopción generalizada de tecnologías que ahorran mano de obra, como la robótica, la inteligencia artificial o la impresión 3D, puede erosionar aún más la dependencia de la fabricación de bajos salarios como motor del aumento del comercio y las finanzas internacionales.

El fin del auge de China es otro factor que frena la globalización. La evolución de China de productor de bajo coste a países de ingresos medios ha reducido su ventaja comparativa en el suministro mundial de productos manufacturados baratos. No obstante, hasta ahora, ningún otro país ha podido seguir los pasos de China. Solo Vietnam y Bangladesh han llenado parcialmente el vacío creado por la salida de China de la fabricación de gama baja.

En otras palabras, el nuevo productor de bajo coste que reemplazará a China como el próximo centro de fabricación mundial aún no ha surgido a una escala significativa, un resultado que comparte la culpa de la desaceleración del crecimiento del comercio mundial este siglo.

Finalmente, la nueva regulación de la industria de servicios financieros después de la GFC tuvo elementos globales y claramente nacionales, los cuales crearon nuevos obstáculos para los flujos financieros transfronterizos; por ejemplo, a través de altos requisitos de capital bancario en exposiciones crediticias más riesgosas.

La globalización pierde fuelle, pero no ha desaparecido

Surgen tres conclusiones.

En primer lugar, la globalización está en horas bajas, pero no acabada. Los datos son claros: ha terminado una era de crecimiento transfronterizo sobrealimentado en el comercio y los flujos de capitales. Por el contrario, no ha habido una caída generalizada de la actividad económica internacional. Más bien, su tasa de crecimiento se ha desacelerado. En ese sentido, la desglobalización genuina aún no está en marcha.

En segundo lugar, de los factores responsables de la globalización, el que ahora falla es el compromiso político. El populismo, el nacionalismo, la nueva regulación financiera y las preocupaciones por la seguridad nacional han usurpado a la economía como las prioridades de las relaciones internacionales. La culpa no es del progreso tecnológico ni de la disminución de los deseos de obtener beneficios y consumir. Más bien, la oposición política a una mayor liberalización y la promoción activa de algunos retrocesos han sido responsables de la caída del ritmo de la globalización en los últimos 15 años.

En tercer lugar, a pesar de toda la preocupación sobre la dependencia excesiva de China o la discusión sobre la reubicación de la fabricación en Estados Unidos o Europa, la realidad es diferente. El mundo aún no está cambiando el nexo de producción dentro de las fronteras nacionales. A medida que aumentó la demanda de bienes cuando se reabrieron las economías en 2021 y a principios de 2022, las exportaciones de China se dispararon, lo que revela que las cadenas de suministro globales permanecen intactas y son parte integral del funcionamiento de la economía mundial.

Dicho esto, las declaraciones sobre la muerte de la globalización son prematuras. Como se señaló anteriormente, se ha producido una desaceleración en el crecimiento del comercio mundial durante más de una década, pero no un ritmo acelerado. El sistema de producción y comercio internacional parece estar tendiendo hacia uno más resistente a las interrupciones del suministro. Pero es cierto que la globalización necesita el apoyo popular para prosperar, y ese apoyo se ha evaporado inequívocamente. Comprender los vientos políticos globales será fundamental para descifrar qué camino tomará finalmente el fenómeno.