Spainsif presenta el estudio temático «La Inversión Sostenible en Agua»

| Por Daniel Yustas | 0 Comentarios

Spainsif pone de nuevo el foco en la dimensión medioambiental de las finanzas sostenibles, la “A” del trinomio ASG, después de analizar el cambio climático, la dimensión social y la gobernanza. Concretamente, el estudio presentado «La Inversión Sostenible en Agua» se centrará en analizar uno de los elementos principales de la biodiversidad, que da lugar a la existencia de vida en la Tierra: el agua.

En el escenario actual de cambio climático, el correcto uso y gestión del agua, así como la protección de los recursos hídricos y marinos, surgen como elementos fundamentales para la vida y suponen un desafío presente y futuro. El papel de las finanzas para resolver retos como la escasez de agua, las sequías, las inundaciones o la acidificación de los océanos es fundamental, canalizando fondos hacia proyectos y tecnologías encaminados a afrontar dichos problemas.

El estudio trata de arrojar luz sobre este tema, analizando la vinculación entre el cambio climático y el agua; el desarrollo normativo en materia de finanzas sostenibles relacionado con los recursos hídricos y marinos así como con la protección de los mares y océanos; las cuestiones principales reflejadas en iniciativas como los ODS o el TNFD; los planes de inversión nacionales; y, finalmente, las principales estrategias de inversión sostenible relacionadas con el agua.

Las principales conclusiones del estudio son: los retos a los que nos enfrentamos como sociedad ante el cambio climático y los peligros vinculados con el agua son notables; los avances en la normativa europea y en la estandarización de indicadores son fundamentales para que los reportes de sostenibilidad de las empresas y la divulgación por parte de los actores del mercado financiero muestren, de manera coherente, clara y concisa información comparable de sostenibilidad en materia de agua; y la aproximación desde las finanzas sostenibles pone de relevancia las oportunidades de inversión en materias relacionadas con el agua, que pueden conllevar, además de un rendimiento económico, un impacto medioambiental positivo.

A nivel nacional destacan las inversiones previstas en materia de gestión del agua y de protección de los recursos hídricos, recogidas en el Plan de Recuperación, Transformación y Resiliencia (PRTR) de España, así como el PERTE de digitalización del ciclo del agua, el cual señala su importancia como un sector en el que, en el marco de la transición ecológica, se presenta un enorme potencial económico.

Cambio climático, agua y riesgos asociados

Como señala el último informe del IPCC, la vinculación entre cambio climático y agua es cada vez más evidente. En el actual contexto de cambio climático, los riesgos físicos relacionados con el agua representan un problema de primer orden para muchos países. La necesidad de hacer un uso responsable y sostenible del agua y de preservar los recursos hídricos y marinos es uno de los desafíos a los que se enfrenta la sociedad actual.

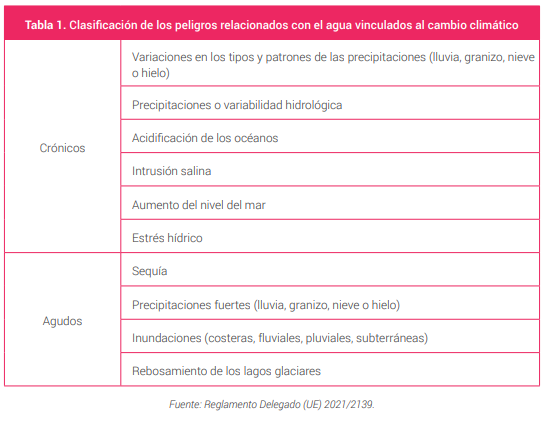

Como se puede ver en la siguiente tabla, los peligros relacionados con el agua a partir del cambio climático son muchos y diversos. Así pues, encontramos riesgos físicos crónicos relacionados con el agua, como son los cambios en los patrones y tipos de precipitación, la variabilidad hidrológica, la acidificación de los océanos, la intrusión salina, el aumento del nivel del mar o el estrés hídrico. Por otro lado, existen riesgos físicos agudos, entre los que se encuentran la sequía, las precipitaciones fuertes, las inundaciones y el rebosamiento de los lagos glaciares.

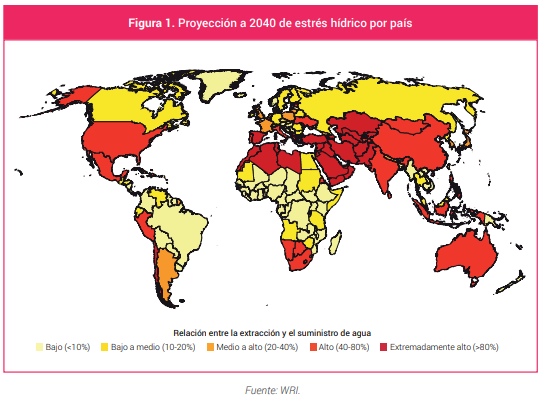

España se encuentra en el rango de países más afectados por el estrés hídrico para 2040.

Regulación, iniciativas y planes

Spainsif considera importante la inclusión del agua en la normativa europea de finanzas sostenibles. La Taxonomía Ambiental de la Unión Europea recoge seis objetivos ambientales; la mitigación del cambio climático; adaptación al cambio climático; el uso sostenible y protección de los recursos hídricos y marinos; la transición hacia una economía circular; prevención y control de la contaminación; y la protección y recuperación de la biodiversidad y los ecosistemas.

El agua aparece recogida de manera principal en el objetivo 3, así como en el objetivo 6. Asimismo, aparece de manera transversal en los demás objetivos, a través del criterio DNSH (Do No Significant Harm). Adicionalmente, la contribución de las actividades de suministro, saneamiento, gestión de residuos y descontaminación del agua se han incluido en los actos delegados de la Taxonomía que desarrollan los objetivos de mitigación y adaptación al cambio climático.

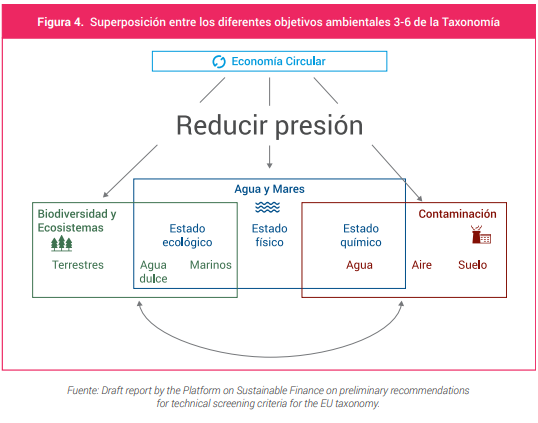

Además, los objetivos de biodiversidad y de recursos hídricos y marinos están íntimamente relacionados con los objetivos 4 de economía circular y 5 de contaminación.

La Comisión Europea todavía no ha establecido los criterios técnicos de selección que determinen en qué condiciones se considerará que una actividad económica contribuye de forma sustancial a los cuatro objetivos ambientales no climáticos (objetivos ambientales 3-6). No obstante, en agosto de 2021, el grupo de expertos técnicos en finanzas sostenibles (TEG, por sus siglas en inglés) desarrolló un borrador de recomendaciones preliminares para dichos criterios técnicos.

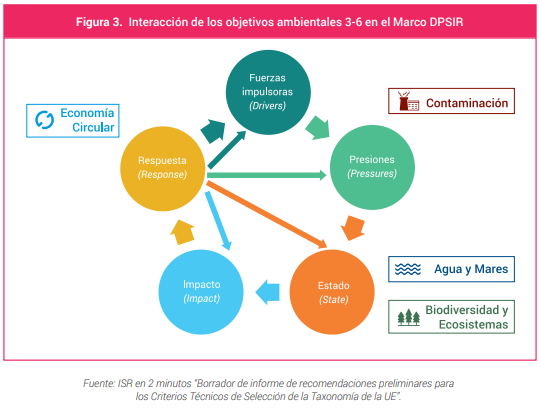

Dada la interrelación de los distintos objetivos, el TEG describió los objetivos ambientales en relación con el Marco DPSIR (por las siglas en inglés de Driver, Pressure, State, Impact, Response) usado por la Agencia Europea de Medio Ambiente para el desarrollo de indicadores ambientales en el contexto del seguimiento y desarrollo de sus políticas.

Respecto a los requisitos de divulgación que afectarán a las compañías y a los participantes en los mercados financieros, las normativas SFDR6 y CSRD7 incluyen aspectos relacionados con el agua. En lo que respecta a la normativa SFDR, la Comisión Europea aprobó, en abril de 2022, la versión final de los RTS8 que desarrollan la información que se debe adjuntar a la documentación precontractual y periódica de un producto financiero, que comenzará a aplicarse en el 2023. Se exige un informe para describir cómo se tienen en cuenta las principales incidencias adversas en materia de sostenibilidad (PIAS) y se dividen los indicadores según sean o no obligatorios.

En materia de agua, los indicadores obligatorios de los participantes en los mercados financieros que tengan que reportar PIAS son: emisiones al agua, medido a partir de las toneladas de emisiones al agua generadas por las empresas en las que se invierte por millón de euros invertido (media ponderada); y actividades que afectan negativamente a zonas sensibles en cuanto a la biodiversidad, medido a través de la proporción de inversiones en empresas con sedes u operaciones ubicadas en zonas sensibles en cuanto a la biodiversidad o cerca de ellas cuando las actividades de dichas empresas afectan negativamente a esas zonas.

Iniciativas internacionales

Buena parte de la regulación anterior surge como impulso a la consecución de la Agenda 2030 de Naciones Unidas. De entre los 17 Objetivos de Desarrollo Sostenible (ODS) que conforman la agenda, destacan en materia de agua los ODS 6 y 14; Agua limpia y saneamiento y Vida submarina, respectivamente, que tienen como objetivos garantizar la disponibilidad y la gestión sostenible del agua y el saneamiento para todos y conservar y utilizar sosteniblemente los océanos, los mares y los recursos marinos para el desarrollo sostenible. El ODS 6 está compuesto por 8 metas y 12 indicadores para medir los progresos, destacando indicadores como el acceso a agua potable, el nivel de estrés hídrico o el cambio en la extensión de los ecosistemas relacionados con el agua. Por otro lado, en el ODS 14, compuesto por 10 metas y sus correspondientes 10 indicadores, destacan la acidez del mar, la cobertura de las zonas protegidas en relación con las zonas marinas o la proporción de presupuesto dedicado a investigación en tecnología marina.

Otra iniciativa de gran importancia en lo que a la biodiversidad se refiere es el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD, por sus siglas en inglés), creado en 2021 como respuesta a la creciente necesidad de incluir a la naturaleza en las decisiones financieras y empresariales. La misión del TNFD es dotar de un marco de divulgación y gestión de riesgos para que las organizaciones informen y actúen sobre los riesgos relacionados con la naturaleza en evolución, el cual se espera para septiembre de 2023. Las recomendaciones recogidas en la versión de noviembre de 2022 destacan la colaboración con la SBTN (Science Based Targets Network) en la orientación sobre objetivos para la naturaleza con base científica.

El agua en el Plan de Recuperación, Transformación y Resiliencia de España

El Plan está compuesto por cuatro ejes transversales a través de los que se distribuyen en España los fondos europeos, diez políticas palanca sobre las que se orientan dichos ejes de actuación y 30 componentes que articulan los proyectos y reformas incluidas.

Además, dentro de las 20 principales reformas del Plan se encuentra la Reforma 1: Ley de cambio climático y transición energética y, de manera más concreta y centrada en el agua, la Reforma 5: Ley de Aguas y Plan Nacional de Depuración, Saneamiento, Eficiencia, Ahorro y Reutilización y la Reforma 6: Modernización de la Política Agrícola y Pesquera; Protección del suelo y uso eficiente del agua.

El agua en la inversión sostenible

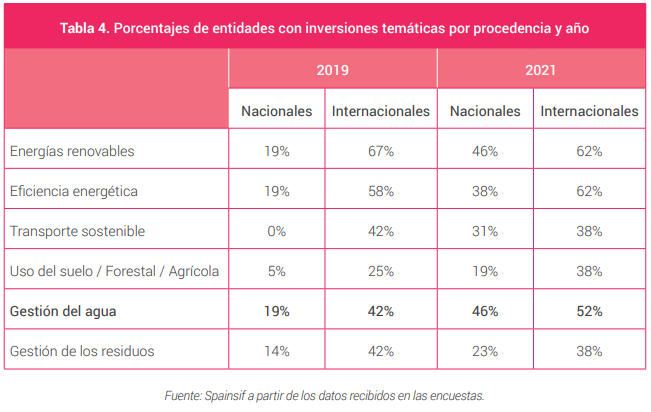

El análisis realizado por Spainsif sobre el agua en la inversión sostenible corresponde a las distintas estrategias de inversión dedicadas a los recursos hídricos y marinos. Los datos proporcionados han sido elaborados a partir de 47 respuestas de 26 de gestores y propietarios de activos nacionales y 21 de entidades internacionales, con datos a 31 de diciembre de 2021, 16 en base a la metodología de Eurosif.

En materia de exclusiones, los aspectos ambientales son los que más se tienen en cuenta según las respuestas a la encuesta, dentro de los cuales se encuentra el agua. En este sentido, el 36% de las entidades señalan que excluyen actividades de su universo de inversión que estén relacionadas con la destrucción medioambiental, donde se encuentran también la protección de recursos hídricos, mares y océanos. De manera más concreta, algunas entidades señalan excluir actividades relacionadas con la perforación del Ártico (Arctic drilling) o el fracking, el cual conlleva un gran uso de agua y de productos químicos tóxicos, con el consiguiente efecto negativo sobre las aguas superficiales y subterráneas.

En lo que respecta a la estrategia de screening basado en normas, destaca, en materia ambiental, el seguimiento de las directrices de Pacto Mundial (Principios 7, 8 y 9) y del Acuerdo de París, que hace mención específica a la importancia de garantizar la integridad de todos los ecosistemas, incluidos los océanos.

Siguiendo en orden creciente de complejidad, la estrategia de best-in-class consistiría en seleccionar aquellas empresas con un mejor comportamiento en aspectos relacionados con la gestión y/o protección de los recursos hídricos.

Puede acceder al estudio completo a través de este enlace.