Foto cedidaMike Gitlin, próximo presidente del Consejo y CEO de Capital Group.

Capital Group ha iniciado una transición de liderazgo dentro de la firma prevista desde hace tiempo. En concreto, su Consejo de Administración ha anunciado los directivos que asumirán las responsabilidades de Tim Armour como presidente del Consejo y CEO, y la de Rob Lovelace como vicepresidente del Consejo y presidente. Según indica la gestora, ambos abandonarán el Comité de Dirección de Capital Group en octubre de este año.

Así, el Consejo de Administración ha elegido a Mike Gitlin como presidente del Consejo y CEO de Capital Group y presidente del Comité de Dirección de Capital Group. Desde la firma destaca que aprovechando su sólida experiencia en los grupos de inversión, operaciones y atención al cliente, trabajará con otros líderes para ejecutar la estrategia y los planes de crecimiento de Capital Group.

Por su parte, Martin Romo será nombrado presidente de Capital Group y director general de Inversión (CIO) de la firma. Como CIO, Martin se centrará en garantizar que el Capital System™, el proceso de inversión de Capital Group, siga funcionando al más alto nivel. Además, como Presidente de Capital Group, colaborará con los demás líderes en todos los aspectos de los objetivos estratégicos, la cultura y el personal de Capital.

En tercer lugar, Jody Jonsson pasará a ocupar el puesto de vicepresidenta de Capital Group y continuará como presidenta de Capital Research Management Company (CRMC) y presidenta del Comité Ejecutivo del CRMC. Al igual que Martin y Mike, la firma pone en valor su experiencia, que abarca toda la cadena de Capital, y ayudará a desarrollar e impulsar la visión estratégica y la ejecución.

Desde Capital Group indican que todas estas transiciones serán efectivas a partir del 24 de octubre de 2023. Además, aclara que los nuevos directivos trabajarán con otros miembros del comité de dirección de Capital Group para cumplir la estrategia a largo plazo de la empresa y que estos cambios reflejan un plan de sucesión de liderazgo que lleva muchos años en marcha.

“A lo largo de nuestros más de 90 años de historia, la continuidad y la coherencia han sido un sello distintivo de nuestra forma de gestionar los activos para los clientes, y la planificación formal de la sucesión es fundamental para ofrecerles unos resultados de inversión superiores a largo plazo”, ha destacado Tim Armour presidente del Consejo y CEO saliente, ya que se jubilará a finales de 2023 tras 40 años de carrera en Capital.

“Empecé en Capital nada más salir de la universidad, como tantos otros aquí. Ha sido un privilegio formar parte de la construcción y transmisión de una cultura fuerte y única. Estoy orgulloso de ver lo bien posicionada que está Capital y confío en que el próximo grupo de liderazgo seguirá cumpliendo nuestra misión, ayudando a las personas a alcanzar sus objetivos financieros a largo plazo”, ha añadido Armour.

Por su parte, Rob Lovelace, que continuará en Capital Group como gestor, ha comentado: “A lo largo de las décadas, Capital Group ha crecido cuidadosamente para garantizar que el negocio gozara de buena salud y se construyera pensando en el largo plazo. Esa misma es la preocupación con la que Capital ha seleccionado a sus próximos líderes. Mike, Martin y Jody son personas con las que he trabajado durante años y a las que admiro enormemente”.

La noticia de la creación de una moneda común entre Brasil y Argentina circula desde el domingo pasado. Sin embargo, no creemos que Brasil y Argentina estén trabajando en esta cuestión, sino que probablemente las declaraciones de Sergio Massa, ministro de Economía de Argentina, hayan inducido a error a los medios de comunicación.

Para empezar, la idea de que Brasil y Argentina se beneficiarían de una moneda única común que reemplazara a sus respectivas monedas de curso legal carece de fundamento. No tendría ningún sentido que un país como Brasil, que tiene una tasa de inflación de los precios al consumo del 5,8% y 330.000 millones de dólares de reservas internacionales, vinculara su destino monetario a un país que incurre en impagos en serie como Argentina, con una inflación del 95% anual y menos de 10.000 millones de dólares de reservas internacionales netas.

El debate entre Brasil y Argentina se centra más bien en la introducción de una unidad de cuenta destinada a facilitar e impulsar el comercio bilateral entre ambos países. Esta unidad no serviría ni como medio de cambio ni como depósito de valor, por lo que no se ajustaría a la definición de moneda.

Un ejemplo de unidad de cuenta distinta de una moneda son los Derechos Especiales de Giro del FMI. Pero la mejor comparación para lo que realmente quería decir el señor Massa es el desconocido SUCRE (Sistema Unificado de Compensación Regional) que fue propuesto inicialmente por Cuba para facilitar el comercio con otros países entre los regímenes «bolivarianos» de América Latina (entre Bolivia, Cuba, Nicaragua y Venezuela). La iniciativa pretendía liberarlos de la fortaleza del dólar estadounidense como moneda de cambio ineludible para los intercambios internacionales. No sólo porque los regímenes bolivarianos son por naturaleza contrarios a Estados Unidos, sino también porque la mayoría de esos países tienen escasas reservas internacionales y un acceso limitado a la financiación en dólares estadounidenses para sus importaciones. Desgraciadamente para ellos, la iniciativa fue un completo fracaso, ya que se realizaron pocas y pequeñas transacciones de forma esporádica.

El motivo de este fracaso radica en que dicho marco acaba siendo inevitablemente una manera de que los países con reservas bajas/déficit comercial pidan prestado barato a los países con reservas altas/déficit comercial. Y estos últimos tienen pocos incentivos para adherirse a tal sistema, más allá quizá de una satisfacción ideológica.

Volviendo al SUR (nombre propuesto para la unidad de cuenta entre Brasil y Argentina), es muy probable que este proyecto corra la misma suerte que el SUCRE, por las mismas razones. En una rueda de prensa, el Ministro de Hacienda de Brasil, Fernando Haddad, y el Ministro de Economía de Argentina, Sergio Massa, intentaron convencer a la audiencia de que la financiación del comercio estaría garantizada por algún fondo de estabilización. Pero cabe preguntarse cómo podría Argentina alimentar dicho fondo si su acceso al dólar estadounidense es tan escaso. Desgraciadamente, llamar a los problemas de otra manera no ayuda a resolverlos.

Análisis realizado por Thierry Larose, gestor Senior de Vontobel.

China está en el lado opuesto del ciclo económico en comparación con EE.UU. y Europa. El equipo de análisis de Kraneshares anticipa que, a medida que se disipen los mayores riesgos, los inversores se darán cuenta del valor que presentan las compañías chinas. Sin embargo, matizan que “esta visión optimista de China dependerá de una reapertura ordenada de su economía”.

La visión de los expertos de Kraneshares es que China está al final de un ciclo de revisiones de beneficios significativamente bajistas, mientras que EE.UU. está al final de un ciclo de revisiones alcistas. “La posición divergente de China en este ciclo de beneficios de la renta variable puede hacer que las acciones chinas parezcan atractivas en comparación con las estadounidenses en 2023”, afirman.

Desde la firma destacan por su importancia algunas de las conclusiones de la Conferencia Central de Trabajo Económico (CEWC por sus siglas en inglés), celebrada en diciembre. Se trata de un evento anual durante el que los políticos chinos evalúan su actuación durante al año previo respecto a la economía y definen las prioridades del año siguiente. Los líderes reconocieron el daño que habían causado los confinamientos a la confianza al consumo y los desafíos que afronta el gobierno para conseguir su objetivo de crecimiento del PIB del 5,5%. El comité del CEWC subrayó la necesidad de “estabilizar el crecimiento, estabilizar los precios y estabilizar el desempleo”, y anunció planes para suavizar más la política monetaria y medidas económicas de alivio, incluyendo un “paquete de rentas” para beneficiar a los ciudadanos tanto de áreas urbanas como rurales, aunque también enfatizó el mantenimiento de un acercamiento “conservador” a los estímulos mientras continúan evaluando los excesos en la industria inmobiliaria y prevenir riesgos para el sistema financiero. Además, confirmaron el cambio en la política covid de “prevención a tratamiento”.

El pronóstico de la gestora es que en este inicio de 2023 los mercados podrían experimentar volatilidad impulsados por la reapertura, el posible alivio geopolítico de la esperada visita de Blinken a Pekín, los estímulos y otras noticias alentadoras. Pero, por otro lado, la sombría realidad de una reapertura que provoque una infección masiva puede plantear obstáculos. “Nuestra evaluación es que China se reabrirá completamente para el final del primer trimestre cuando acabe el invierno, los tratamientos estén disponibles y suban las tasas de vacunación”, resumen.

Las estimaciones del consenso para el PIB de China de 2023 están ligeramente por encima del 4%. Sin embargo, como observan desde Kraneshares, “el rango de previsiones para el PIB es probablemente uno de los más amplios debido a la variedad de expectativas en torno a la reapertura”. Según estimaciones recopiladas por Bloomberg, se espera que las acciones chinas crezcan un 17% en 2023, superior a las previsiones de la mayoría de los otros grandes mercados bursátiles salvo India. “También tienen valoraciones y posicionamiento inversor de los más bajos”, apuntan los analistas de la gestora. Dicho esto, desde la firma puntualizan que “cualquier recuperación en China tendrá que ser guiada por proceso de reapertura completa y un mercado inmobiliario estabilizado, para que el sentimiento del consumidor pueda recuperarse de un mínimo plurianual”.

Retos al crecimiento

“Esperamos que el Gobierno continúe con los estímulos durante el primer semestre del año. Sin embargo, las medidas de estímulo tienen que estar equilibradas por su impacto sobre la divisa china, cuya potencial apreciación puede lastrar a las acciones chinas desde la perspectiva de los inversores en dólares”, continúan los expertos de Kraneshares. Entre tanto, infraestructuras y manufacturas deberían continuar apoyando al crecimiento, especialmente durante la primera parte del año, impulsados por los estímulos fiscales y la demanda anticipada. Sin embargo, la ralentización del crecimiento global en 2023 llevará una caída inevitable de las exportaciones de China.

“Aunque la reapertura es inflacionaria, es probable que la tasa de inflación china siga por debajo de los mercados desarrollados comparables por una serie de factores, incluyendo que el suministro de energía en China es relativamente más seguro que en Europa”, añaden desde la firma. Aunque ven posible que la industria inmobiliaria pueda recuperarse algo en 2023, los expertos recuerdan que “el gobierno sigue reiterando que el real estate es para vivir, no especular, lo que significa que es probable que se mantenga la restricción al endeudamiento”.

De hecho, desde la gestora estiman que “el delicado equilibrio de la política inmobiliaria seguirá presentando retos y oportunidades para los mercados de capitales chinos en 2023”, ya que el inmobiliario chino ha salido de 2022 “en una posición fiscal mejor, aunque profundamente devaluada”. La política de las «tres líneas rojas», instituida en agosto de 2020, ordenaba que los pasivos de los promotores no superaran el 70% de los activos, la deuda no superara el 100% de los fondos propios y las reservas no cayeran por debajo del 100% de los pasivos a corto plazo. Esta política, junto con un mayor control de los préstamos bancarios al sector, ha infundido disciplina fiscal a los promotores. “El giro del Gobierno para ofrecer rescates a determinados promotores debería calmar a los inversores en deuda en 2023, mientras que la demanda de inmuebles podría tardar algún tiempo en recuperarse”, concluyen.

¿Qué esperar en el Año del Conejo?

Es probable que China recupere el crecimiento en el Año del Conejo tras un difícil 2022, pero a ojos de Kraneshares su crecimiento depende enormemente de una sola variable: el consumidor: “Al caer la demanda externa por la llegada de una recesión en Occidente, la economía china debe depender en mayor medida del consumidor. Es más, industrias emergentes como servicios en la nube o semiconductores, aunque prometedoras, pueden necesitar años para contribuir significativamente a la economía china. Afortunadamente, la reapertura y una fresca transfusión de capital a la industria inmobiliaria china tienen el potencial de impulsar enormemente la confianza del consumidor, lo que sería un catalizador para los mercados chinos en 2023”, resumen.

El tercer mandato sin precedentes de Xi Jinping ha inquietado a los inversores. Sin embargo, por ahora, parece que los pragmáticos están ganando a los ideólogos en la administración Xi. El propio Xi ha demostrado un retorno al pragmatismo al suavizar la política cero covid. Por tanto, explican los analistas de la gestora, “la siguiente piedra angular de su política se centrará en la economía”. “En 2023, alentamos a los inversores a tener una visión holística de los mercados de capital chinos, incorporando a sus asignaciones valores onshore y offshore y bonos para gestionar riesgos y asegurar la exposición al mayor conjunto de oportunidades posible”, aconsejan.

Desde Kraneshares también alientan a los inversores a que tengan visión de largo plazo. Se refieren a que el gobierno chino se está encargando del inmobiliario y el cero covid, pero necesitará más tiempo para resolver otras preocupaciones.: “Una mejoría en las relaciones China-EE.UU. requerirá de más pragmatismo por ambas partes”, ejemplifican. “Creemos que en última instancia prevalecerá la economía frente a la política y el alarmismo”, concluyen desde la firma.

Consulte más previsiones económicas de Kraneshares aquí(versión US).

Consulte más previsiones económicas de Kraneshares aquí(versión UCITS).

El 2022 también ha sido un año marcado por la aceleración de la digitalización del sector financiero gracias a la incorporación e integración de nuevas tecnologías para las personas. De hecho, este año se consolidaron nuevas formas de interacción con un usuario cada vez más exigente e hiperconectado.

Día tras día surgen distintos productos, aplicaciones y procesos con los que seguir innovando en la banca. Así, Veritran, compañía global de tecnología, pionera en el desarrollo de soluciones digitales para la industria financiera, destaca las cinco tendencias que, impulsadas por los avances tecnológicos y necesidades de los usuarios, se impondrán en la industria financiera durante el 2023:

La hiperpersonalización

El manejo y procesamiento eficiente de los datos es una oportunidad para ofrecer productos personalizados a los usuarios. El próximo horizonte de la banca es ajustar su oferta a las necesidades de cada cliente, afianzándose en un adecuado procesamiento de datos con el fin de identificar las demandas y ofrecer respuestas hiperpersonalizadas. Por eso la personalización de las experiencias es crítica para mantener los niveles de satisfacción. La buena noticia es que hoy las entidades cuentan justamente con una abundancia de datos para tener un conocimiento en profundidad sobre los usuarios. En este sentido, uno de los retos principales que deberá abordar la industria financiera en los próximos años será identificar, filtrar y segmentar la información eficientemente a través de un buen uso del Big Data y de la Inteligencia Artificial. Porque si bien algunas entidades ya lo están usando, hay margen para optimizar la oferta de servicios específicos en función de cada tipo de cliente, y contar con un Chief Data Officer o un equipo dedicado, puede ser el paso definitivo para la mejora del servicio, como están implementado ya algunos bancos.

Buy Now, Pay Later

Un formato de crédito que aparece en las finanzas digitales. Sirve para diferir los pagos de un producto en cuotas mensuales, sin intereses si se paga a tiempo. Esta opción se realiza de manera totalmente digital en el momento de la compra, desde el onboarding del cliente, hasta la solicitud, la aprobación y el pago de las cuotas. Este sistema compite con las compras a plazo sin intereses de las tarjetas, pero se diferencia por ser más flexible a la hora de la contratación y por no generar cobro de anualidades, comisiones, o ningún otro cargo por su uso, como si ocurre con las tarjetas.

Aumento del uso de la biometría

La biometría es, sin duda alguna, una de las tecnologías que está revolucionando el sector financiero. Por un lado, como medio de pago, ya que se espera que se convierta en uno de los principales sistemas durante los próximos años. De hecho, se estima que el mercado de pagos biométricos a nivel mundial crezca hasta un 49% durante el periodo 2019-2027 (Research Nester, 2020). Pero también como método de validación de otro tipo de transacciones financieras, como la realización de una transferencia, o para concluir el onboarding digital de los nuevos clientes de una entidad financiera, por ejemplo.

Algunos de los factores que impulsarán esta tecnología en España son la preocupación del Banco de España sobre los riesgos asociados al uso de las tarjetas físicas (tales como pérdida, robo o cargos no autorizados); las medidas que el Gobierno de España está implementando para controlar los fraudes fiscales y que van en detrimento del uso de dinero en efectivo; el anuncio de que Mastercard sustituirá las bandas magnéticas de sus tarjetas por sistema biométrico en los países europeos en el año 2024; o la importancia de mejorar la seguridad de las transacciones digitales.

La apertura del sector financiero

La tendencia apunta hacia un crecimiento del modelo de negocio impulsado por la banca abierta u Open Banking. Estamos ante un cambio completo de paradigma, especialmente en lo que respecta al funcionamiento de la banca, debido a que esta práctica posibilita que, con autorización previa, los bancos compartan de manera segura información de sus clientes tanto con otras entidades bancarias como terceros, con el objetivo de crear soluciones personalizadas de acuerdo con las necesidades de cada cliente. Esta apertura de información permite crear soluciones ad hoc que brindan al usuario mayor practicidad a través de formatos fáciles y asequibles, así como mejores opciones de refinanciación o la reducción de cargos en la cuenta corriente.

Sin duda, se trata de una práctica beneficiosa tanto para las entidades como para sus clientes, ya que permite aumentar la competencia en el mercado bancario y así lograr una mejora del servicio y la creación de una experiencia óptima para los usuarios finales.

Banca verde

Cada vez más los usuarios optan por sumar a sus vidas marcas que demuestren su compromiso con el cuidado del medio ambiente. Tal es así que la industria financiera también ha comenzado a llevar adelante distintas iniciativas, y cada vez son más los bancos que promueven una mayor conciencia medioambiental de los usuarios y motivan comportamientos sostenibles. Se destacan los programas de fidelidad “verde” para fomentar una mayor educación sobre los hábitos sostenibles de los consumidores y los productos financieros sostenibles como los préstamos con este tipo de fines.

“No podemos hacer caso omiso a lo que se viene. Este conjunto de tendencias llevará a los bancos a cuestionarse si están preparados para este nuevo escenario y pueden dar respuesta a los desafíos que se avecinan. Por eso, la capacidad de la banca de incorporar nuevas tecnologías con agilidad, en todos sus canales, de manera segura y con una experiencia de usuario inmejorable será clave”, ha explicado Gabriela Giannattasio, VP de EMEA de Veritran.

“En Veritran buscamos ayudar a las instituciones financieras a ofrecer a sus clientes las mejores experiencias digitales, que simplifiquen su vida, a través de la creación, de forma más rápida y sencilla, de soluciones digitales que respondan a las innovaciones y se adapten a las necesidades actuales de los usuarios”.

Foto cedidaDe izquierda a derecha, José Manuel García, socio director de atl Capital; Leonor Vargas, directora financiera de la FEBF; Isabel Giménez, directora general de la FEBF; y Antonio Aspas, socio de Buy & Hold.

Bajo el título “Cierre del ejercicio y perspectivas mercados financieros en 2023” tuvo lugar el Foro de Asesoramiento Patrimonial y Tecnológico (Faptech) en su edición de diciembre 2022 que contó con la participación de atl Capital, entidad de banca privada especializada en asesoramiento financiero de gestión de patrimonios y Buy & Hold, sociedad gestora independiente de instituciones de inversión colectiva (SGIIC). Este foro, que ya cumple siete años, fue promovido por el Consejo General de Socios de la Fundación de Estudios Bursátiles y Financieros (FEBF) en 2015.

En la apertura, Isabel Giménez, directora General de la FEBF , destacó que “2022 ha sido un año con elevada volatilidad y la subida de tipos de interés más rápida de los últimos 25 años”.

A continuación tomó la palabra José Manuel García, socio directordeatl Capital, e hizo balance del año 2022: «Nos hemos encontrado una inflación estructural más alta de lo esperado». «Sin embargo, vemos el 2023 como una oportunidad, especialmente en renta fija», aseguró.

Además, añadió que «2022 ha tenido el peor comportamiento histórico en mercados desde la crisis financiera, la paradoja que se ha dado este año es que un inversor 100% en bolsa ha perdido lo mismo que un inversor 100% en renta fija por la subida de tipos de interés».

Esto sucedió debido al cambio de ciclo en las políticas monetarias de los bancos centrales, la subida de la inflación (desde 2021) por la pandemia, y el conflicto Ucrania-Rusia. García comentó que espera que «la previsible desaceleración económica a la que nos enfrentamos no se convierta en recesión”.

Para finalizar, el ponente habló con optimismo de las oportunidades que se presentan en 2023 para la renta fija por los tipos de interés al alza: «Cuando has tenido un año negativo en los mercados de deuda, en el próximo puedes llegar a obtener rentabilidades de dos dígitos en el segmento de high yield», concluyó García.

Antonio Aspas, socio de Buy & Hold, centró su intervención en explicar las perspectivas de los mercados financieros en 2023: “Hay tantas variables que nadie tiene idea de lo que va a pasar en el futuro. Hay que seleccionar bien los valores en cartera, evitar la rotación e invertir en los valores y sectores con el mayor número de probabilidades a tu favor”.

Dentro de las oportunidades de inversión en renta variable, recomendó seleccionar valores con capacidad de trasladar a precio final la subida de costes (energía e inflación) y valores seleccionados en el sector tecnológico para discriminar entre sus luces y sombras. En renta fija, destacó buenas perspectivas de inversión en el sector de infraestructuras, el inmobiliario, el turístico y en los bonos subordinados del sector financiero. Como conclusión, aseguró que estamos en una “crisis ligera, pero no profunda”.

Los diferentes Foros de Encuentro de la Fundación de Estudios Bursátiles y Financieros (FEBF) comparten ideas e iniciativas de mejora entre profesionales y directivos de referencia, otorgando visibilidad a expertos y formación de interés para inversores y empresas familiares de la plaza financiera valenciana.

Dentro de sus actividades destaca el foro mensual Faptech sobre Asesoramiento Patrimonial, el Día de la Educación Financiera, el Observatorio M&A, el Foro de Criptoactivos y Blockchain, y las Jornadas Legaltech y Fintech.

En 2022 la FEBF realizó 85 acciones formativas: 47 jornadas, 11 seminarios y 27 cursos.

El patrimonio de los fondos nacionales ASG ha caído en 10.170 millones durante el pasado 2022, un 8,22% que deja el volumen total a cierre de diciembre en 113.509 millones. Esto supone un 36,14% del patrimonio total de fondos, según los datos de VDOS.

Por tipo de entidad, las aseguradoras son las únicas que han registrado un incremento patrimonial, siendo este de un 24,55%.

En todo caso las entidades bancarias mantienen su posición como líder por cuota de mercado con 99.688 millones, lo que representa un 87,82% del total, seguido de los grupos independientes con un 6,46%.

Por gestora, Santander Asset Management es la entidad con mayor patrimonio gestionado con 31.480 millones, seguida Caixabank Asset Management y Kutxabank Gestión, con 27.097 y 14.686 millones respectivamente.

BBVA Asset Management es la gestora que registra el mayor incremento patrimonial, con 206 millones, seguida de Magallanes Value investors con 85 millones y Abante Asesores Gestión con 76.

Por tipo de activos, los fondos de mixtos representan el 40,84% del patrimonio total, con 46.352 millones, seguidos de los fondos de renta variable, sectoriales, que suponen un 27,38% y los de renta fija, con un 27,24%.

Los fondos ASG con mayor aumento patrimonial en el año son el CaixaBank Master Renta Variable USA, con 1.395 millones, seguido del SantanderObjetivo 19 Meses, con 1.372 y el CaixaBank Master Renta Fija Deuda Pública 1-3, con 1.034 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Santander Asset Management, con 34, seguida de CaixaBank Asset Management con 30 y Renta 4 Gestora con 29.

Entre las gestoras internacionales, destaca Amundi Asset Management, con 162 fondos, seguida de BlackRock Investment Management y BNP Paribas Asset Management, con 156 y 150 respectivamente.

En cuanto a su distribución por tipo de activo, entre los fondos internacionales el 49,83% de los fondos son de renta variable, sectoriales, seguidos de los de renta fija y mixtos, con un 33,45% y un 9,65%, respectivamente. Por su parte, entre los nacionales destacan los fondos mixtos, con un 39,26%, seguidos de renta variable, sectoriales y renta fija, con un 38,93% y un 13,42% respectivamente.

Foto cedidaDe izquierda a derecha; Miguel Ángel Carrillo Suárez, presidente del Colegio de ICCP’s; y Mateo Velasco Arranz, presidente de Banco Caminos

Banco Caminos y el Colegio de Ingenieros de Caminos Canales y Puertos (ICCP’s) han firmado la renovación del convenio de colaboración que refuerza el compromiso de ambas entidades para dar respuesta a las necesidades financieras de los colegiados.

Con este nuevo convenio, ambas entidades refuerzan el marco de colaboración estableciendo las acciones, el procedimiento y los compromisos que asumen las partes. A través del acuerdo se pretende canalizar la colaboración de Banco Caminos, dando soporte y patrocinio, en las actividades del colegio encaminadas a mejorar la prestación de servicios financieros en beneficio de los colegiados. La colaboración también busca incentivar la colegiación de los ingenieros de caminos, canales y puertos y fomentar la vinculación de los colegiados a Banco Caminos.

El objetivo del acuerdo conlleva dotar de condiciones exclusivas y ventajas a los colegiados, así como la organización de acciones formativas y otras iniciativas que les ayuden en su día a día. También se busca acercar el banco a las distintas demarcaciones para que los colegiados cuente con la ayuda de Banco Caminos en sus temas financieros siempre que lo necesiten.

En la firma de este acuerdo, celebrado en la sede del Banco Caminos, participaron el presidente del Colegio de ICCP’s Miguel Ángel Carrillo Suárez, el vicepresidente Ricardo Martín de Bustamante y su secretario general Juan José Martínez López. Por parte de Banco Caminos, el presidente Mateo Velasco Arranz, el vicepresidente Baldomero Navalón Burgos, el CEO Enrique Serra González y el director de Relaciones Institucionales de la entidad Manuel Pozo Lozano.

Figura del defensor del Colegiado

Además, Banco Caminos creará la figura de un defensor del cliente Colegiado que a su vez será un ingeniero de caminos, canales y puertos, al que se podrá recurrir en caso de cuestiones no resueltas por las vías ordinarias de atención al cliente de Banco Caminos. Para contactar con este servicio se podrá realizar a través del correo controldecalidad@bancocaminos.es

SpainCap ha obtenido el certificado “Sistema de Gestión de la RSC Alineado con los Objetivos para el Desarrollo Sostenible” emitido por Bureau Veritas y cuyo diagnóstico ha sido llevado a cabo por Planet Fair Play. Es una de las iniciativas del Plan Social que SpainCap ha puesto en marcha para los próximos meses y cuyo objetivo es promover la responsabilidad social y el impacto entre todos los miembros que componen la asociación. Este documento fue entregado el 20 de diciembre de 2022 durante el encuentro de Navidad de la asociación. Bertrand Martin, presidente ejecutivo de España y Portugal de Bureau Veritas, hizo entrega del mismo a Oriol Pinya, presidente de SpainCap.

Los ODS que SpainCap ha identificado como prioritarios son la igualdad de género, el trabajo decente y crecimiento económico, la acción por el clima y las alianzas para lograr los objetivos.

Bureau Veritas es una entidad dedicada a la inspección, certificación y ensayos. Desde 1828, brinda servicios de alto valor añadido a sus clientes para garantizar que sus activos, productos, infraestructuras y procesos cumplan las normas y reglamentos en materia de calidad, salud y seguridad, protección del medio ambiente y responsabilidad social.

Presente en muy diversos sectores, ayuda a las organizaciones a controlar los riesgos y mejorar el rendimiento, según las necesidades específicas de cada uno de sus mercados, y los certifica en tanto que organización independiente, ofreciendo transparencia y fiabilidad.

El Grupo Bureau Veritas, cuenta con cerca de 80.000 profesionales y una red de más de 1.600 oficinas y laboratorios en todo el mundo. En España y Portugal, Bureau Veritas tiene cerca de 2.000 empleados repartidos por toda la península en 60 centros de trabajo.

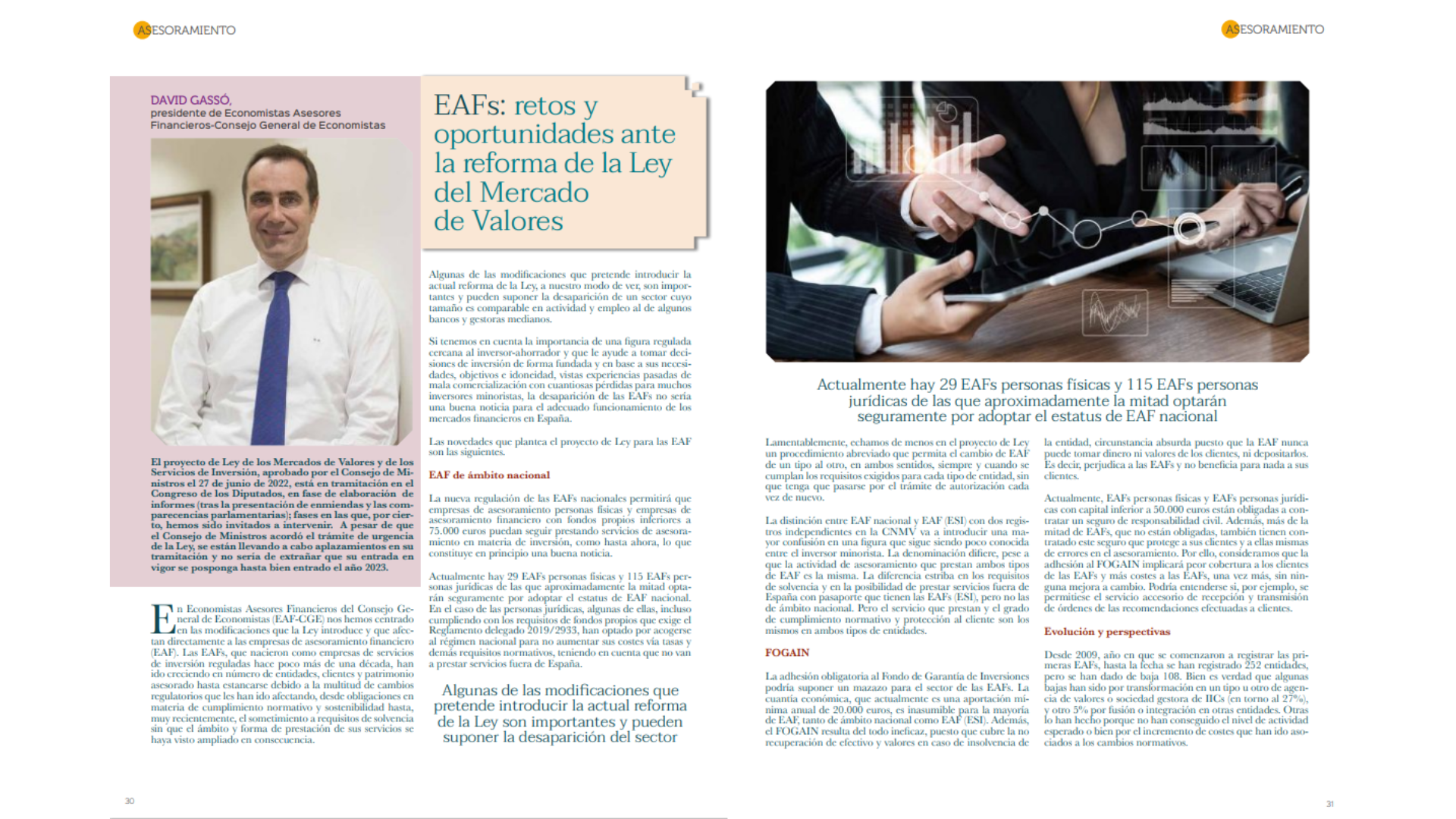

«El proyecto de Ley de los Mercados de Valores y de los Servicios de Inversión, aprobado por el Consejo de Ministros el 27 de junio de 2022, está en tramitación en el Congreso de los Diputados, en fase de elaboración de informes (tras la presentación de enmiendas y las comparecencias parlamentarias); fases en las que, por cierto, hemos sido invitados a intervenir. A pesar de que el Consejo de Ministros acordó el trámite de urgencia de la Ley, se están llevando a cabo aplazamientos en su tramitación y no sería de extrañar que su entrada en vigor se posponga hasta bien entrado el año 2023», señala David Gassó, presidente de Economistas Asesores Financieros – Consejo General de Economistas (EAF-CGE).

Desde EAF-CGE se han centrado en las modificaciones que la Ley introduce y que afectan directamente a las empresas de asesoramiento financiero (EAF). Las EAFs, que nacieron como empresas de servicios de inversión reguladas hace poco más de una década, han ido creciendo en número de entidades, clientes y patrimonio asesorado hasta estancarse debido a la multitud de cambios regulatorios que les han ido afectando, desde obligaciones en materia de cumplimiento normativo y sostenibilidad hasta, muy recientemente, el sometimiento a requisitos de solvencia sin que el ámbito y forma de prestación de sus servicios se haya visto ampliado en consecuencia.

«Algunas de las modificaciones que pretende introducir la actual reforma de la Ley, a nuestro modo de ver, son importantes y pueden suponer la desaparición de un sector cuyo tamaño es comparable en actividad y empleo al de algunos bancos y gestoras medianos», añade Gassó en la revista de Funds Society.

«Si tenemos en cuenta la importancia de una figura regulada cercana al inversor-ahorrador y que le ayude a tomar decisiones de inversión de forma fundada y en base a sus necesidades, objetivos e idoneidad, vistas experiencias pasadas de mala comercialización con cuantiosas pérdidas para muchos inversores minoristas, la desaparición de las EAFs no sería una buena noticia para el adecuado funcionamiento de los mercados financieros en España», destaca.

Las novedades que plantea el proyecto de Ley para las EAF son las siguientes.

EAF de ámbito nacional

La nueva regulación de las EAFs nacionales permitirá que empresas de asesoramiento, personas físicas y empresas de asesoramiento financiero con fondos propios inferiores a 75.000 euros puedan seguir prestando servicios de asesoramiento en materia de inversión, como hasta ahora, lo que constituye en principio una buena noticia.

Actualmente hay 29 EAFs personas físicas y 115 EAFs personas jurídicas de las que aproximadamente la mitad optarán seguramente por adoptar el estatus de EAF nacional. En el caso de las personas jurídicas, algunas de ellas, incluso cumpliendo con los requisitos de fondos propios que exige el Reglamento delegado 2019/2933, han optado por acogerse al régimen nacional para no aumentar sus costes vía tasas y demás requisitos normativos, teniendo en cuenta que no van a prestar servicios fuera de España.

«Lamentablemente, echamos de menos en el proyecto de Ley un procedimiento abreviado que permita el cambio de EAF de un tipo al otro, en ambos sentidos, siempre y cuando se cumplan los requisitos exigidos para cada tipo de entidad, sin que tenga que pasarse por el trámite de autorización cada vez de nuevo», comenta el experto.

FOGAIN

La adhesión obligatoria al Fondo de Garantía de Inversiones podría suponer un mazazo para el sector de las EAFs. La cuantía económica, que actualmente es una aportación mínima anual de 20.000 euros, es inasumible para la mayoría de EAF, tanto de ámbito nacional como EAF (ESI). Además, el FOGAIN resulta del todo ineficaz, puesto que cubre la no recuperación de efectivo y valores en caso de insolvencia de la entidad, circunstancia absurda puesto que la EAF nunca puede tomar dinero ni valores de los clientes, ni depositarlos. Es decir, perjudica a las EAFs y no beneficia para nada a sus clientes.

Gassó destaca asimismo: «En cualquier caso, consideramos que las oportunidades para el crecimiento y desarrollo de las EAFs, tanto nacionales como EAFs (ESI) siguen intactas, aunque los retos que deberán afrontar dependerán de cómo finalmente se apruebe la Ley y, en especial, la adscripción obligatoria y la cuantía de aportación al FOGAIN. Estimamos que una aportación en los niveles actuales haría desaparecer más del 80% de las EAFs». Y pide que «se escuche la voz del sector para que no se dificulte más su desarrollo y se consiga reducir el elevado intrusismo que se ceba con el inversor minorista en multitud de fraudes de los que las puntuales advertencias de la CNMV dan buena fe».

A los inversores en renta variable europea les espera una lluvia de dividendos en 2023. Según el análisis de Allianz Global Investors, las empresas del índice MSCI Europe pagaron en 2022 unos 382.000 millones de euros a sus accionistas, una cifra récord que se espera que aumente este año.

En este sentido, Allianz GI estima que el total de dividendos aumentará más de un 1%, hasta alcanzar los 387.000 millones de euros en 2023. “En un año 2022 complicado desde el punto de vista económico y geopolítico, los beneficios empresariales han resistido bien en todos los sectores. Además, la política de dividendos de muchas compañías está orientada a unos pagos constantes, a veces incluso en continuo aumento. Por lo tanto, las empresas incluidas en el MSCI Europe están en condiciones de pagar todavía algo más en dividendos en 2023 que el año anterior. Prevemos un nuevo máximo histórico de 387.000 millones de euros”, explica Jörg de Vries-Hippen, director de Inversiones de Renta Variable Europea en Allianz Global Investors.

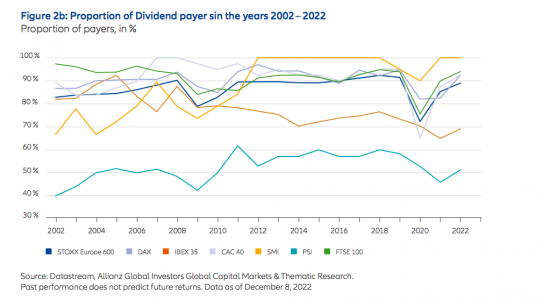

Como muestra el Dividend Study 2023 de Allianz GI, muchos países europeos registraron un aumento de la rentabilidad por dividendo en 2022, después de varios años de caídas. En Alemania y Francia, por ejemplo, la rentabilidad por dividendo aumentó de alrededor de 2,25% a alrededor de 3,5% y 3% respectivamente, y en Italia y España, de poco menos de 3% a 5% y 4% respectivamente.

La bajada generalizada de los precios de las acciones en 2022 también influyó. En Reino Unido, la rentabilidad por dividendo se mantuvo bastante estable, justo por debajo del 4%. Según la gestora, en todos los países mencionados, sin embargo, la rentabilidad por dividendo siguió superando claramente los rendimientos nominales de los bonos del Estado a 10 años.

Para Hans-Jörg Naumer, director de Global Capital Markets & Thematic Research y autor del Allianz GI Dividend Study 2023, esto subraya la elevada contribución de los dividendos al rendimiento y la estabilidad de las carteras de renta variable. “Los dividendos aportan estabilidad a muchas carteras de renta variable, especialmente en años de evolución negativa de los precios de las acciones, como 2022. En esos años, los pagos de dividendos pueden compensar, al menos parcialmente, y a veces incluso totalmente, las pérdidas de los inversores por los precios de cotización”, afirma.

Además, según sus cálculos, la volatilidad media de los precios de las compañías que pagan dividendos es significativa y sistemáticamente inferior a la de las que no los pagan: para el mercado bursátil europeo en general estamos hablando de una diferencia de más de 10 puntos porcentuales. Según explica Naumer, la contribución de los dividendos al rendimiento es particularmente evidente a largo plazo en Europa, donde la cultura del dividendo es tradicionalmente más fuerte que en Norteamérica y Asia. “En el periodo de 25 años comprendido entre 1978 y 2022, casi el 35% del rendimiento total de la renta variable en Europa fue atribuible a los dividendos. En Norteamérica y Asia, las cifras correspondientes rondaron el 26,5% y el 30,5% respectivamente”, matiza.

Por último, el experto de Allianz GI advierte de que puede que los dividendos no sean capaces de capear todas las tormentas, por ejemplo, como pudo verse durante la pandemia. “Sin embargo, en muchos casos muestran un nivel de fiabilidad que es muy de agradecer, especialmente en tiempos de perturbación y agitación. En consecuencia, contribuyen en gran medida a la rentabilidad global de las inversiones de capital”, concluye.