La Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés) ha anunciado la resolución de cargos contra Bloomberg por información engañosa en relación con su servicio de suscripción de pago BVAL, que proporciona valoraciones diarias de precios de valores de renta fija a entidades de servicios financieros.

Según concluye el documento de resolución de la SEC, al menos desde 2016 hasta octubre de 2022, Bloomberg no comunicó a sus clientes de BVAL que las valoraciones de determinados valores de renta fija podían basarse en una única entrada de datos, como una cotización de intermediario, que no se adhería a las metodologías que había divulgado previamente. La orden concluye que Bloomberg era consciente de que sus clientes, incluidos los fondos de inversión, pueden utilizar los precios de BVAL para determinar las valoraciones de los activos de los fondos, incluida la valoración de las inversiones de los fondos en bonos del Estado, supranacionales, de agencias y corporativos, bonos municipales y productos titulizados, y que los precios de BVAL, por lo tanto, pueden tener un impacto en el precio al que se ofrecen o negocian los valores.

“Bloomberg ha asumido un papel fundamental como servicio de fijación de precios para los participantes en los mercados de renta fija y corresponde a Bloomberg, así como a otros servicios de fijación de precios, proporcionar información precisa a sus clientes sobre sus procesos de valoración. Este asunto subraya que haremos responsables a los proveedores de servicios, como Bloomberg, de las tergiversaciones que afecten a los inversores”, ha señalado Osman Nawaz, jefe de la Unidad de Instrumentos Financieros Complejos de la División de Ejecución.

En consecuencia, la orden de la SEC concluye que Bloomberg infringió el artículo 17(a)(2) de la Ley de Valores. Sin admitir ni negar las conclusiones, Bloomberg ha acordado cesar y desistir de futuras violaciones y pagar una multa de 5 millones de dólares. La orden de la SEC señala que Bloomberg emprendió voluntariamente medidas correctoras para introducir mejoras en su línea de negocio BVAL.

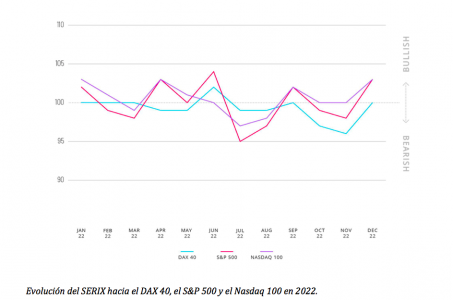

Spectrum Markets, el centro paneuropeo de negociación de derivados titulizados, ha publicado los datos de su índice de sentimiento SERIX para los inversores minoristas europeos, correspondiente al mes de diciembre, que revelan un repunte en el sentimiento hacia todos los índices de renta variable europeos y estadounidenses a finales del año pasado. Su valor muestra, por ahora, un sentimiento bajista aunque mejor su tono.

«Tendemos a ver un repunte de la actividad alcista en torno a octubre, ya que los inversores esperan que los mercados se recuperen después de lo que suele ser un periodo más tranquilo durante el verano, pero en 2022 el rebote no se produjo hasta diciembre. Esto podría deberse a la crisis mundial y a la volatilidad de los mercados, ya que muchos inversores se sintieron intranquilos y entraron en el mercado un poco más tarde de lo habitual», afirma Michael Hall, responsable de distribución de Spectrum Markets.

Según analiza Hall, unas semanas antes de fin de año, muchas previsiones auguraban un repunte en vísperas de Navidad y algunos datos económicos de principios de diciembre también fueron mejores de lo esperado. “A pesar de la inflación persistentemente alta en Europa y EE.UU., las expectativas de beneficios empresariales se han mantenido estables, lo que ha llevado a algunos analistas a esperar que la recesión venidera sea más leve de lo que se pensaba en un principio«, afirma.

En su opinión, la combinación de estos factores contribuyó, probablemente, a propiciar parte de la exposición alcista que los inversores minoristas adoptaron hacia los índices de renta variable en diciembre. Según pudo ver Spectrum, también hubo cierta recogida de beneficios en las posiciones cortas, ya que los inversores se beneficiaron de las oscilaciones a la baja de los precios durante el mes.

Los datos indican que en diciembre de 2022, se negociaron 116 millones de derivados titulizados en Spectrum, y el 36% de las operaciones tuvieron lugar fuera del horario tradicional. En este sentido, el 80,5% de los derivados negociados fueron sobre índices, el 7% sobre materias primas, el 10,8% sobre pares de divisas, el 1,6% sobre acciones y el 0,1% sobre criptomonedas, siendo los tres mercados subyacentes más negociados el DAX 40 (24,4%), el S&P 500 (20%) y el NASDAQ 100 (16,4%).

Foto cedidaFernando Fernández, Head Active de España y Portugal.

El escenario principal que maneja Invesco es claro: estamos ante una desaceleración global en la que los bancos centrales están tomando medidas de política monetaria más restrictivas ante la inflación. Esta afirmación, en su opinión, marcará en gran medida el rumbo de 2023. “Las economías van a pivotar por la acción de los bancos centrales. Pensamos que han aprendido la lección de que los tipos negativos traen problemas”, matiza Fernando Fernández, Head Active de España y Portugal.

Durante la presentación de sus perspectivas para este año, reiteró que “hemos pasado lo peor”, aunque destacó que “no podemos olvidar que el dato subyacente ha aumentado”. Pese a esta premisa, Fernández advirtió de que, durante este primer trimestre, los bancos centrales rebajarán su tono, pasando de anunciar subidas del 75 puntos básicos (pb) a 25 pb. Pero habrá que esperar a las reuniones de la próxima semana de la Reserva Federal de Estados Unidos (Fed)y del Banco Central Europeo (BCE) para comprobarlo. “Las economías van a pivotar por la acción de los bancos centrales. Pensamos que han aprendido la lección de que los tipos negativos traen problemas”, matiza.

Mientras la recesión se sitúa en Europa y Estados Unidos, desde Invesco consideran que la excepción son los mercados emergentes, cuyas políticas monetarias son más expansivas y sobre los que se espera un mejor crecimiento. En este sentido, Fernández destaca que la inflación está en un momento diferente si comparamos los mercados emergentes y los desarrollados: “La inflación está alta, quitando la parte de Asia. En Estados Unidos ya vemos cómo está cayendo y en Europa su comportamiento estará más relacionado con la situación de la guerra en Ucrania y la energía, cuyo coste ya vemos cómo está retrayendo el ahorro y el gasto”.

En especial, Fernández repasó las perspectivas sobre China y al igual que el resto de gestoras, coincide en afirmar que el país recuperará su crecimiento tras el fin de su política cero COVID. Según destacó, el crecimiento será fuerte, pero diferente: “No hemos dado cuenta que antes del COVID las empresas buscaban ahorrar en coste y no les preocupaba la disponibilidad de la cadena de suministro. En cambio, ahora estamos viendo una nacionalización de los recursos y los suministros. Como consecuencia para China, su crecimiento no vendrá tanto por el lado de las exportaciones, sino que tendrá que venir por la parte del consumo de bienes y servicios”.

Respecto al resto de mercados emergentes, indicó que su “punto de sufrimiento” seguirá siendo el fortalecimiento del dólar. Sin embargo, Fernández sostuvo que no esperan que vaya a subir mucho más y apostó porque se mantenga en el entorno de los 1,10 frente al euro.

Aunque este es su escenario principal, desde Invesco reconoce que el segundo escenario que manejan, aunque menos probable, sería menos optimista y estaría marcado por que los factores que están impulsando la inflación pasaran de ser coyunturales a estructurales. “En consecuencia, los bancos centrales seguirían subiendo los tipos, y eso es algo que los mercados no están descontando”, apuntó Fernández.

Implicaciones para la inversión

El escenario principal que maneja la gestora supone que, siento tácticos, prefiere la renta fija a la renta variable. “En renta fija, después de años siendo poco atractiva, vuelve a verse un cupón que merece la pena. Las rentabilidades en investment grade son parecidas a lo que nos puede estar dando la renta variable, en torno al 4%-6%, por lo que consideramos que no merece la pena tomar más riesgo mientras haya crédito de calidad que ofrezca este cupón. Respecto al high yield nos gusta porque no vemos que vaya a producirse una recesión larga y dramática, así que las empresas no tienen por qué sufrir en exceso”, explicó Fernández.

En el caso de la renta variable se muestran más cautos, ya que esperan una revisión a la baja de los beneficios de las empresas a corto plazo. “En la segunda mitad del año, viendo que el escenario macro puede ser algo mejor, la renta variable podría resultar más atractiva. Por ahora, hemos empezado bien el año porque todo lo malo ya se ha descontado y cualquier noticia positiva, animará al mercado. En particular, creemos que puede ser el momento de la renta variable asiática y de la renta variable europea, por una cuestión de valoraciones”, añade.

Por último, Fernandéz abordó los activos alternativos, que han ganado claramente atractivo ante el aumento de la inflación. Según su experiencia, cada vez juegan un papel más importante en las carteras de los inversores y ve muy probable que el porcentaje que ocupan vaya, poco a poco creciendo. “Creemos que los activos alternativos van a experimentar un reprise de cara al primer trimestre del año, ya que el impacto de la inflación, la caída de la demanda y la desaceleración no han sido descontados en su precio”, explica. La gestora reconoce que, en este contexto, le gusta más el real estate y menos la parte de deuda privada y private equity.

Foto cedidaMel Siew, gestor de carteras en Muzinich & Co.

Mel Siew se reincorpora a Muzinich & Co como gestor de carteras para los mercados cotizados de crédito asiático (Asia Credit Public Markets), en un puesto de nueva creación en la oficina de Singapur. Según explican, Siew vuelve a Muzinich, donde trabajó nueve años como analista de crédito senior, tras una etapa de dos años en Global Evolution, donde fue responsable de crédito en Asia.

«Estoy encantado de volver a Muzinich y de trabajar con un equipo de crédito global tan experimentado y dedicado. Dado nuestro profundo enfoque en el análisis fundamental del crédito, es importante para nosotros estar cerca de las empresas de la región en la que invertimos”, ha destacado Mel Siew, gestor de carteras en Muzinich & Co.

Por su parte, Andrew Tan, director general de Asia-Pacífico de Muzinich & Co., ha señalado: “Estoy encantado de que Mel vuelva a trabajar con nosotros. Asia-Pacífico es un mercado de crecimiento, y seguimos desarrollando nuestra experiencia inversora en esta región. Mel ya es una persona conocida y respetada en el mercado, y estoy seguro de que su enfoque dinámico y su gran experiencia serán muy valiosos para nuestros clientes”.

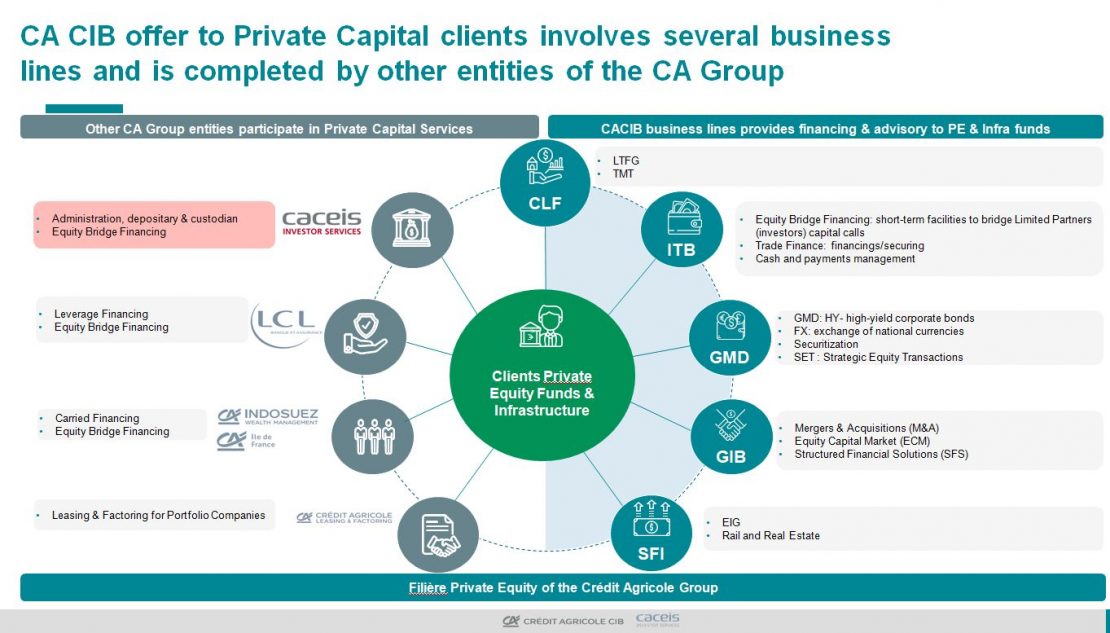

El private equity ha crecido exponencialmente en los últimos años en Europa pese a haber sufrido la volatidad de los mercados, por lo que se trata de un segmento con gran futuro en el que la clave es contar con el asesoramiento de un equipo con trayectoria y presencia internacional. Así lo indicaron profesionales del sector en un encuentro sobre capital riesgo organizado por Crédit Agricole CIB y CACEIS.

George Orssich, Country Manager de Crédit Agricole España, señaló que el capital privado ha resistido los vientos en contra como la mayor inflación y la subida de tipos de interés con un alto nivel de captación de fondos. “A medida que los bancos centrales sean capaces de detener la inflación, bajará la volatilidad y el mercado de private equity volverá a ser más activo”, añadió.

En lo que respecta al mundo de las infraestructuras en Europa, en su opinión se mantendrá la tendencia observada estos últimos meses, con fondos que compran compañías en el mercado público, gracias a la rebaja en las valoraciones.

Por qué invertir en capital riesgo

Arnaud Garel, Global Head of Private Equity Real Estate Solutions en CACEIS, explicó por su parte por qué siguen muy confiados en un crecimiento de doble dígito de los activos bajo su gestión en Europa: “porque los inversores buscan redimientos descorrelacionados, porque los fundamentales de ciertos sectores como el de las infraestructuras son muy fuertes a largo plazo y los inversores continúan comprometiendo grandes inversiones en el mercado, y porque una vez que se ha reducido la volatilidad se podrán fijar los precios con mucha más facilidad”.

Stephan Barret, Global Head of Private Capital Group Fund Coverage and Services en el Grupo Crédit Agricole CIB, trazó por su parte una visión general de los mercados, en la que destacó que los inversores institucionales, y en especial los fondos de pensiones, tienen una sobreasignación a los alternativos, por lo que se prevé que esa situación se corrija en los próximos meses.

Barret incidió asimismo en el valor añadido que aporta el Grupo Crédit Agricole gracias a la combinación de los servicios de un banco de inversión tradicional en lo que se refiere a financiación y asesoramiento en private equity, combinando con el resto de entidades del grupo, como CACEIS, con las que colaboran con un acuerdo de apoyo sin ánimo de lucro, lo que les permite ofrecer todo el soporte necesario en el mundo del capital riesgo de principio a fin de una operación. CACEIS, por ejemplo, aporta como entidad de depósito y custodia, así como en operaciones de financiación puente.

También destacó el hecho de que los dos equipos de capital riesgo de Crédit Agricole CIB -dedicados a private equity e infraestructuras, respectivamente- estén presentes en cuatro plataformas regionales: París, Londres, Nueva York y Hong-Kong, lo que facilita tener una visión tanto regional como global.

Desde la gestora indicaron la importancia de su participación en Reino Unido, dado que es su segundo mercado después de Francia y porque desde Londres se gestiona todo el negocio EMEA, a pesar de la cantidad de fondos trasladados a Luxemburgo.

Experiencia en España en capital riesgo

Finalmente, desde Indosuez Wealth Managemen -la rama de banca privada de CA- también destacaron el gran crecimiento del sector en los últimos años entre otros motivos gracias a los bajos tipos de interés, que contribuyeron a acercar a los inversores a este producto de menor volatilidad.

Miguel Macho, Head of Markets and Investment Strategies, explicó que cuentan con una plataforma internacional y otra local, en la que diseñan y ofrecen a los clientes españoles casi cada año una estrategia tangible para la que buscan a su vez a un gestor especializado con el que se asocian. “Al cliente español le gusta tocar aquello en lo que invierte”, dijo.

Se trata de productos que encajan en el momento económico tanto nacional como a nivel global, con los que llevan 260 millones de euros invertidos desde 2019 y que se centran en temáticas seculares. Como ejemplos de los últimos años, mencionó residencias de la tercera edad, centros de distribución de última milla para logística o la reforestación de áreas de la España vaciada.

Por su parte, Beatriz Oreja, Privare Markets Specialist, destacó los 21 años de experiencia de la plataforma de inversión global, que le permite detectar dónde se van a generar las oportunidades en un momento macro concreto. “Para nosotros el proceso de due diligence es la base fundamental de la creación de valor, por lo que la presencia local a nivel mundial nos da esa cercanía con los gestores.

El evento significa una clara apuesta de Crédit Agricole CIB y CACEIS por la industria del private equity apoyando todas las iniciativas relevantes que están surgiendo en España, así como postularse como socio de referencia.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) publicó un comunicado, el pasado 16 de enero, en el que anunciaba una acción conjunta (CSA, por sus siglas en inglés) con las autoridades nacionales competentes (ANC) para supervisar la aplicación de las normas de información de MiFID II sobre las comunicaciones publicitarias en la Unión Europea, según analizan desde finReg 360.

La ESMA, según manifiesta, es consciente del importante efecto que tienen las comunicaciones publicitarias en el comportamiento de los inversores y, en consecuencia, impulsa esta acción para evaluar si las entidades cumplen con la normativa MiFID II en este ámbito.

Objetivo de la acción conjunta

El objetivo principal de esta acción es asegurar la implementación efectiva de la normativa MiFID II, promover su correcta aplicación y mejorar la protección de los inversores.

Ámbito de evaluación

La acción conjunta pretende revisar si las comunicaciones publicitarias son imparciales, claras y no engañosas, y si las entidades utilizan un método de selección adecuado de su público objetivo, especialmente con respecto a los productos de inversión más complejos y con mayor riesgo.

Por otro lado, debido a que los inversores jóvenes, que cuentan con menos experiencia, son particularmente vulnerables cuando operan a través de canales a distancia, la acción tendrá en consideración los canales de distribución de estas comunicaciones publicitarias, es decir: apps, páginas web, redes sociales y colaboraciones externas, como, por ejemplo, influencers.

Avance de una nueva actuación

Aprovechando esta acción conjunta, la ESMA y las ANC anuncian que, durante 2023, la labor de supervisión también se orientará a recabar información sobre posibles prácticas de greenwashingque se observen en las comunicaciones publicitarias.

Cecabank, banco mayorista español que ofrece servicios especializados en valores, tesorería y pagos, ha renovado la certificación de Aenor del sistema de gestión de los servicios de depositaría de fondos y custodia y liquidación de valores.

El reconocimiento subraya un año más el compromiso de Cecabank con los altos niveles de calidad y la capacidad de evolución de la gestión de sus servicios operativos, y supone un aval a la labor de la entidad en el negocio de Securities Services, habiendo demostrado un profundo conocimiento y grado de especialización.

«La certificación acredita el cumplimiento de la entidad con los requisitos establecidos por nuestros clientes y demás partes interesadas y el buen funcionamiento de nuestro sistema de gestión, que apuesta por la eficiencia, calidad y mejora continua para alcanzar la excelencia en el servicio al cliente», explican en un comunicado.

En este sentido, reconoce la metodología de gestión de proyectos de los servicios operativos de la entidad, que está permitiendo obtener, por un lado, un elevado nivel de éxito en la implementación de nuevos proyectos para clientes y, por otro, asegurar un estricto cumplimiento en la planificación.

Asimismo, se destacan las excelentes valoraciones obtenidas en las encuestas de satisfacción de clientes, de la mano del buen análisis que realiza la entidad de los comentarios recogidos, con el fin de establecer objetivos de mejora.

Cecabank ha renovado la certificación de Aenor hasta 2026, un reconocimiento que recibe por el sistema de gestión de los Servicios de Depositaría de Fondos y Custodia y Liquidación de Valores desde 2005, habiéndose auditado un total de 19 veces y adaptándose a las sucesivas revisiones de la norma y a la transformación de la entidad en este período. Aenor otorga a Cecabank esta certificación conforme a la norma ISO 9001:2015.

El reconocimiento ha sido recibido por Aurora Cuadros, directora corporativa del Área de Securities Services de Cecabank, de manos de Enrique Megía, director de Aenor en la sede de Madrid.

Para Aurora Cuadros, «es un orgullo recibir de nuevo este reconocimiento, que reafirma nuestro compromiso con la excelencia y la mejora continua en todos los ámbitos de actividad, y en concreto en el de la gestión de los servicios operativos para garantizar el máximo cumplimiento de los procedimientos, la calidad y el nivel de satisfacción. Todo ello bajo la premisa de seguir creando valor en los negocios de Depositaría de Fondos y Custodia y Liquidación de Valores y seguir gozando de la confianza de los clientes”.

Por su parte, Enrique Megía afirma que “el certificado ISO 9001 es una eficaz herramienta que contribuye a mejorar la eficiencia en la gestión empresarial y a generar confianza ante todos los agentes económicos”.

Think Bigger Fund I, el primer fondo de Demium Capital, la gestora de venture capital perteneciente al grupo Demium (antes denominada Think Bigger Capital), cerró el ejercicio de 2022 con un volumen de inversiones cercano a los 7 millones de euros, y rozando los 15 millones de euros la inversión acumulada en sus dos años de vida. El número de startups invertidas ha sido de 49, sumando en los dos años un total de 122. A ellas se añaden otras siete cuyas operaciones ya están aprobadas, pero el desembolso se realizará en 2023.

Por sectores de actividad, las inversiones de Demium Capital están muy diversificadas, pero en el top 5 se encuentran servicios financieros y salud, ambos con un 12% del total, educación (9%), gaming (5%) e inteligencia artificial (5%). Por distribución geográfica, el 19% de las startups invertidas están vinculadas a su hub de Valencia, el 18% al de Madrid, el 15% a los de Barcelona, Málaga y Lisboa, respectivamente, y el 9,5% a sus hubs de Europa del Este.

Entre las startups invertidas este año con mayor potencial destacan Aira System, vinculada al sector asegurador; SimSkills, un simulador de juegos de rol para que en las empresas se desarrollen habilidades de liderazgo y soft skills; Feending, que permite monetizar el networking; o Rozzet.ai, que automatiza la creación de wearables NFT de moda.

Si bien tanto el volumen de inversión como de operaciones ha sido inferior al de 2021, la valoración que se hace desde la compañía es muy positiva, dentro del contexto macroeconómico que ha marcado el ejercicio, sobre todo a partir del segundo trimestre: la incertidumbre económica ha afectado enormemente al ecosistema inversor, los tiempos necesarios para cerrar las rondas han aumentado, han caído las valoraciones, se ha reducido el número de operaciones y también el volumen invertido, sobre todo en series C y Growth.

La estrategia actual de la gestora está muy centrada en reforzar el apoyo a las startups invertidas, manteniendo una gestión activa del porfolio, con especial foco en las compañías con mejores resultados de negocio. Y también realizando nuevas inversiones de seguimiento (follow-on) para ayudarlas a seguir creciendo.

Por otro lado, este año también se ha apostado por el modelo de coinversión. Es decir, además de invertir en startups creadas en los programas del grupo, ha aprovechado oportunidades externas para invertir junto con otros venture capital en empresas con interesante potencial, con el objetivo de conseguir un mejor rendimiento para el fondo. Ejemplos en este sentido han sido las inversiones en Logistiko, una aplicación B2B para gestionar la logística y distribución de última milla; y Quside, especializada en el ámbito de la ciberseguridad.

El objetivo de Demium Capital es aumentar las oportunidades de coinversión en rondas pre-seed y seed, pues de este modo las startups pueden disponer de mayor liquidez para seguir avanzando en su proyecto y conseguir la validación externa de su modelo de negocio. Por ello, su idea es alcanzar acuerdos con otros venture capital para poder duplicar las posibilidades de coinversión.

Dos años de trayectoria

El fondo Think Bigger Fund I se creó en 2020 con una dotación de 50 millones de euros, con el respaldo de entidades como el Instrumento Capital Riesgo Crecimiento PO Feder Comunitat Valenciana 2014-2020 (gestionado por el Institut Valencià de Finances), y otros inversores institucionales públicos y privados, family offices e inversores individuales profesionales y minoristas. Su objetivo es invertir en fase pre-seed y seed de cualquier sector de innovación.

El pasado año, el Informe Anual de Inversiones de PitchBook calificó este fondo como el más activo por número de operaciones del sur de Europa y el cuarto de toda Europa. En mayo de 2022 la gestora pasó a denominarse Demium Capital Sgeic S.A. como parte de una estrategia de posicionamiento del grupo Demium, del que es subsidiaria.

Demium fue creada en 2013 como empresa valenciana de alcance internacional especializada en captar talento, transformarlo en proyectos innovadores y ayudarles a escalar. Su gestora invierte en aquellas startups que considera con mayor potencial de crecimiento y escalabilidad, y está abierta también a invertir en otros proyectos de alto potencial nacidos fuera del grupo.

Easo Ventures, sociedad de capital riesgo con sede en San Sebastián que invierte en startups y empresas innovadoras en etapas tempranas para ayudarles a impulsar sus proyectos, cierra el año 2022 con 23 inversiones por un valor de 4,5 millones de euros de su fondo Easo Ventures II. Del total, 18 se he han realizado solamente a lo largo del año 2022 por un valor de 3,7 millones.

El fondo, que inició su actividad en agosto de 2021, tiene cuatro operaciones aprobadas pendientes de firma que representarán 1 MEUR más. Algunas de las empresas invertidas hasta la fecha son Berrly, Trantor, Dantz Home, Vifit Training, Herko, Mansion Games, Miru Studio, Zinklar, Aglaya Events, Dryfing, Aira System, Normo, Iomed, Darwin Biomedical, IngeVital, Dynamics, CIN Systems y Trovant. Las inversiones pertenecen a una gran variedad de sectores como salud, transición energética, última milla o metaverso.

“En 2022 hemos tenido una alta actividad con un número de inversiones significativas, especialmente en startups en rondas iniciales, también conocidas como ‘semilla’. Para 2023, esperamos un inicio de año con una menor actividad inversora por la situación actual de los mercados, aunque estamos convencidos de que van a surgir nuevas oportunidades interesantes”, explica Pedro Muñoz-Baroja, Managing Partner de Easo Ventures.

La principal misión de Easo Ventures II es continuar impulsando el desarrollo de empresas innovadoras, aportando experiencia y la visión empresarial de la sociedad a las firmas invertidas. Además, cuenta con el respaldo de la gestora de venture capital Inveready, la aceleradora de startups BerriUp, la asesoría financiera y empresarial Norgestion y se encuentra bajo el paraguas de la fundación Artizarra.

Constituida en el año 2018, Easo Ventures cuenta con más de 100 inversores, que son principalmente empresas, empresarios y directivos de empresas del País Vasco que han visto en la sociedad de capital riesgo un medio para invertir y apoyar el desarrollo de empresas innovadoras en el territorio. Desde su fundación, Easo Ventures ha levantado dos fondos y ha invertido en más de 60 empresas innovadoras.

La gestora Welzia Management ha registrado un nuevo fondo de inversión de renta variable internacional, Welzia Selective, un fondo con enfoque global y que contará con una cartera ampliamente diversificada.

El fondo estará gestionado por Borja Traseira Santín, quien también gestiona el fondo Welzia Global Opportunities, reportando directamente a Miguel Uceda, director de inversiones de la firma.

Para la selección de las compañías que conforman la cartera, el equipo gestor se basará en un exhaustivo estudio de las empresas, buscando aquellas con mejores perspectivas de crecimiento a largo plazo, valoraciones ajustadas y un balance saneado.

La metodología de selección de valores se basa en el análisis fundamental tanto de los diferentes sectores como de las compañías que conforman el universo de inversión, de acuerdo con las expectativas acerca de la situación macroeconómica y de las tendencias de los diferentes sectores se seleccionarán las compañías que forman parte de la cartera. Los pesos que dedicar a cada una de las inversiones variarán según la convicción en cada uno de los negocios.

La cartera se encuentra en fase inicial de construcción y análisis; el objetivo es lograr una cartera diversificada con entre 50 y 60 empresas. El fondo contará con una competitiva comisión de gestión del 1,10% y estará depositado por la entidad Singular Bank.

En opinión de Carlos González, director general de Welzia Management, «el potencial de la renta variable a largo plazo y la experiencia de nuestro equipo gestor han sido factores determinantes para el lanzamiento del fondo Welzia Selective, un fondo con enfoque global que completará nuestra gama de fondos de inversión».

Bajo el paraguas de Welzia, el nuevo fondo de inversión Selective completa la gama de fondos de inversión, compuesta actualmente por diez productos, cada uno de ellos con un nivel de riesgo diferente.