La pandemia, la disrupción digital y los acontecimientos geopolíticos en los que estamos inmersos están generando un profundo cambio para las empresas y los mercados financieros. Para enfrentarse a este entorno, los family offices están revisando sus estrategias explorando nuevas opciones de inversión, según refleja el último informe de UBS Global Family Office Report 2022. La reducción de la liquidez, el aumento del interés por el private equity, los bienes inmuebles o la deuda privada son algunas de las tendencias que detecta el informe.

En este entorno tan complejo hay tres factores que acaparan la atención de los family offices y conforman sus principales preocupaciones: la inflación, la geopolítica y las valoraciones. Los niveles de ansiedad sobre cada uno de estos factores aumentan y disminuyen dependiendo del lugar en el que se encuentre el family office.

Por ejemplo, los latinoamericanos son los más preocupados por la inflación (50%), mientras que la geopolítica mundial está en la mente de las oficinas suizas y de Oriente Medio (ambas con un 36%). En EE.UU., las altas valoraciones de los activos (31%) se sitúan en segundo lugar del ranking de preocupaciones después de la inflación.

Precisamente, algunas de estas cuestiones como la alta inflación, la liquidez de los bancos centrales y los tipos de interés subiendo están empujando a los family offices a reducir sus asignaciones a renta fija, sacrificando la liquidez en aras de la rentabilidad, mientras aumentan las inversiones en private equity, bienes inmuebles y deuda privada.

En este contexto, la mayoría cree que los rendimientos no correlacionados serán más difíciles de encontrar. Mientras exploran nuevas posibilidades, están buscando diversificadores alternativos, incluyendo estrategias activas, junto con activos ilíquidos y derivados, explica el informe.

Comienza una nueva era

En uno de los periodos más inciertos para los mercados financieros en varias décadas, los family offices están revisando su asignación estratégica de activos. Comienza una nueva era: los vientos de cola que apoyaron los precios de los activos durante la pandemia se están desvaneciendo a medida que los bancos centrales suben los tipos de interés y retiran la liquidez en un contexto de resurgimiento de la inflación En 2021, la asignación estratégica de activos se mantuvo estable, en gran medida sin cambios desde 2019, aunque es probable que se produzcan cambios en el futuro. Según el informe de UBS, aproximadamente un tercio (32%) de las carteras se asignó a la renta variable, un 15% a renta fija y un 12% al sector inmobiliario. El efectivo representó el 10% y los hedge funds el 4%, con un 2% en deuda privada, y un 1% en oro, así como otro 1% en las materias primas. La renta variable privada fue una excepción, continuando su aumento constante desde una asignación del 16% en 2019 al 21% en 2021.

Sin embargo, los family offices creen que alcanzar sus objetivos será una tarea más difícil de cumplir, ya que más de tres cuartas partes (77%) tienen como meta el crecimiento de su patrimonio global. De cara al futuro, algunos están explorando cambios en su asignación estratégica, aventurándose más en los mercados privados.

“Nos preocupan las señales contradictorias sobre la economía”, señala un gestor de un family office estadounidense: “La Administración está gastando claramente en exceso a nivel fiscal. ¿Vamos a entrar en recesión? ¿Qué está señalando el gasto de los consumidores? No lo sé. Los datos están por todas partes. Así que no estamos haciendo cambios drásticos”.

El mundo asiste atónito al primer aniversario de la guerra en Ucrania. Un año después de la invasión Rusia al territorio ucraniano, que ha dejado miles de víctimas mortales y desplazados, las gestoras y firmas internacionales valoran el impacto que ha tenido y tiene para el mercado, así como el riesgo que aún sigue representando. Su principal conclusión es que la guerra aceleró algunas tendencias que ya estaban en marcha, como la inflación y la ralentización del crecimiento, además de volver a poner los riesgos geopolíticos en primera línea.

Según recuerda Salvatore Bruno, Head of Investments at Generali Investments, ya en la segunda parte de 2021 la inflación estaba aumentando en Estados Unidos, con la Reserva Federal interpretando erróneamente ese movimiento como temporal. “Por el contrario, las limitaciones de la cadena de suministro se intensificaban, por lo que se esperaban algunos efectos sobre el crecimiento mundial. La guerra añadió más incertidumbre, perturbó los mercados energéticos y, con las sanciones, puso vientos en contra al comercio mundial”, explica.

En su opinión, en 2022, los mercados mostraron al principio una clara aversión al riesgo que afectó a todas las clases de activos, con las importantes excepciones de las materias primas, directamente beneficiadas por las subidas de los precios, y de los refugios habituales, como el dólar estadounidense, apoyado también por el endurecimiento de la política monetaria. “En los meses siguientes al comienzo de la guerra, la atención se desplazó progresivamente hacia la inflación y hacia el impacto del endurecimiento monetario sobre el crecimiento”, añade Bruno.

Sin embargo ahora, la lectura que hace el mercado de esta situación y sus preocupaciones han evolucionado, mientras la guerra parece que se enquista. “Aunque suene cínico, los mercados de capitales se han acostumbrado a la guerra, sobre todo porque la temida crisis energética no se ha materializado, al menos hasta ahora. No obstante, la guerra tiene un efecto inflacionista, también porque refuerza la tendencia a la desglobalización”, reconoce Philipp Vorndran, estratega de mercados de Flossbach von Storch.

Según Hans-Joerg Naumer, director de Global Capital Markets & Thematic Research de Allianz Global Investors, es cierto que si echamos un vistazo a los renta variable puede dar la impresión de que los inversores están profundamente relajados en estos momentos. “Los principales segmentos arrancaron casi exuberantes el nuevo año, y algunos mercados han vuelto incluso a los niveles anteriores a la guerra contra Ucrania. El sentimiento de los inversores se tornó al alza en las principales regiones del mundo. Parece que la conmoción provocada por el ataque a Ucrania y la consiguiente escasez de gas está remitiendo a medida que aumentan los niveles de almacenamiento de gas y nuevos proveedores sustituyen a Rusia”, añade Naumer.

Crisis energética en Europa

En este sentido, una de las principales consecuencias que dejó la guerra y que seguimos arrastrando es el incremento de los costes energéticos en Europa frente a otras zonas del mundo, desencadenando una desventaja en los costes más estructurales para la industria europea. “Este mayor coste de la energía ha ejercido más presiones inflacionistas en Europa y justifica una prima en las perspectivas inflacionistas europeas y, por tanto, cierto descuento en los activos europeos”, señala Benjamin Melman, Global Chief Investment Officer, Asset Management en Edmond de Rothschild.

“La invasión de Ucrania por parte de Rusia provocó hace un año una crisis en Europa. Además de las consecuencias terriblemente devastadoras para millones de personas, desde el punto de vista de los mercados financieros, ésta se dejó sentir principalmente a través del aumento de los precios de la energía, ya que los países occidentales impusieron sanciones al petróleo ruso y Rusia, por su parte, cortó posteriormente el suministro de gas natural”, añade Valentina Romeo, responsable de contenidos para Europa de Schroders.

En este año, Europa ha buscado otras fuentes de energía, lo cual ha resultado caro. Según explica Romeo, “los precios del gas natural se dispararon, sobre todo en septiembre de 2022, ante el temor de los inversores a una posible escasez de gas y cortes de electricidad en el próximo invierno. Sin embargo, como muestra el gráfico anterior, el precio del gas natural en Europa ha bajado mucho desde entonces. Esto se debe a varios factores, entre ellos un invierno relativamente suave”.

Ahora bien, según la experta de Schroders, la fuerte subida del precio del gas también ha tenido un impacto significativo en la economía europea, enviando la inflación a niveles de dos dígitos. “Al bajar el precio del gas, la presión inflacionista debería disminuir, aunque otros componentes, como los precios de los alimentos, siguen subiendo”, añade.

Según Hervé Mangin, gestor del fondo AXA WF Framlington Sustainable Europe de AXA IM, más allá de la tragedia humana, una de las consecuencias negativas a corto plazo de la guerra es justamente esta crisis energética en Europa. “La rápida disminución de las importaciones de gas ruso provocó escasez y una subida vertiginosa de los precios del gas. Esta crisis energética es una llamada de atención para Europa, que se ha dado cuenta de su excesiva dependencia del gas y, más concretamente, del gas ruso. Ahora no queda más remedio que acelerar la transición energética, aumentar la capacidad de las energías renovables e invertir en nuevas tecnologías para almacenar mejor la energía. Al igual que el COVID-19 fue un impulso para la digitalización de la economía, la guerra será un impulso para la transición energética. Su impacto ha sido negativo a corto plazo, pero creo que es un estímulo para acelerar en la dirección correcta a medio y largo plazo», afirma Mangin.

Geopolítica y un nuevo orden mundial

Otra de las consecuencias de la guerra ha sido que la percepción que teníamos de los riesgos geopolíticos y del equilibrio mundial ha cambiado. “Después de 2022 hay dos elementos estructurales que afectarán a los mercados financieros: uno es la inflación que, tras casi dos décadas de represión financiera, vuelve a ser un fenómeno cíclico y los gestores de activos tienen que considerarla una variable relevante en el proceso de decisión de inversión. El segundo elemento es el panorama geopolítico, vinculado a un nuevo orden mundial que está emergiendo. Esto significa que el mercado de materias primas, el comercio mundial y la globalización son elementos que deben considerarse desde una nueva perspectiva en comparación con el pasado reciente”, afirma Bruno.

En este sentido, Lizzy Galbraith, economista política de abrdn, explica que las consecuencias de la guerra han sido graves: “Rusia seguirá actuando como un estado saboteador en los asuntos mundiales, tratando de socavar a los miembros de la OTAN y a los Estados miembros de la UE cuando la oportunidad y sus capacidades se lo permitan. Desde el punto de vista geopolítico, la guerra ha desestabilizado la región de Asia Central y el Cáucaso, ya que Rusia ha abandonado su papel de mediadora en los conflictos y garante de la seguridad. Es probable que la agitación política en los Balcanes también se haya visto influida por las acciones rusas. El riesgo de escaramuzas o disputas entre países de estas regiones seguirá siendo elevado”.

Este contexto podría provocar, según indica Rimenu, “que los mercados financieros asignen una mayor probabilidad a esos acontecimientos en el futuro, lo que significaría una mayor volatilidad. Pero esto es solo una hipótesis, lejos de ser seguro”.

Es difícil saber cómo evolucionará la geopolítica a partir de este punto, pero Galbraith considera que la coalición de aliados de Ucrania sigue firme y el apoyo a Ucrania, incluso en el plano militar, será considerable durante el resto del año. “En consecuencia, es probable que aumente el gasto en defensa en toda Europa, a medida que los países intenten reponer existencias y las preocupaciones militares se conviertan en una prioridad mayor. Rusia continuará con sus intentos de militarizar sus materias primas reduciendo el suministro de petróleo y gas y amenazando con bloquear los envíos de grano ucraniano. Es probable que esto tenga un efecto reducido en comparación con la significativa volatilidad del mercado del año pasado. Con todo, es posible que si los precios de la energía siguen siendo elevados respecto a los niveles previos a la guerra, nos enfrentemos a un segundo año de subsidios a los precios de la energía”, añade la experta de abrdn.

Por su parte, Mabrouk Chetouane y Nicolas Malagardis, estrategas globales de Natixis IM Solutions, coinciden con esta visión y destacan que “la guerra de Rusia contra Ucrania será recordada como el comienzo de una nueva era”; “la guerra ha puesto de manifiesto la necesidad de abordar las debilidades estructurales de las alianzas occidentales”.

En esta línea, Chetouane y Malagardis, señalan que algunos de los impactos de la guerra serán que “será necesario invertir una cantidad significativa de capital para financiar los retos relacionados con la seguridad energética y la resistencia de la cadena de suministro”, y creen que “esto debería desencadenar un nuevo superciclo de inversión y hacer frente al argumento del estancamiento secular que ha cobrado fuerza en la última década”. Los expertos de Natixis IM indican también que “dado que las economías desarrolladas están experimentando una desaceleración económica, los responsables políticos no deberían desaprovechar el impulso político creado por la guerra para tomar las decisiones necesarias a fin de preparar sus economías para los retos de esta nueva era”. Además, los estrategas comentan que “el paquete de sanciones que Occidente ha aplicado contra Rusia no tiene precedentes y ha socavado claramente sus perspectivas de crecimiento a largo plazo”, y añaden que “la capacidad industrial de Rusia está sufriendo un duro golpe por la interrupción de sus cadenas de suministro”.

Renta fija y renta variable

Si miramos los activos, Melman considera que “la guerra ha incrementado la tendencia bajista de los activos europeos, que en las últimas semanas se han visto aliviados por un invierno suave, la caída de los precios de la energía y la reapertura china”. Mientras que para François Rimeu, estratega senior de La Française AM, los activos de renta fija han sido los más perjudicados por esta situación. “A medio plazo, algunas inversiones privadas (capital riesgo y deuda) que se habían beneficiado mucho de los tipos de interés muy bajos también se enfrentarán a consecuencias muy negativas”, señala.

Una visión que también comparte Bruno desde Generali Investments: “Durante 2022, la renta fija no ha sido capaz de proteger las carteras de la caída del mercado, debido a la fuerte y rápida subida de los rendimientos. En 2023, la proporción global de bonos de rendimiento negativo se aproxima a cero, lo que debería reactivar el apetito por la inversión vinculada a las rentas. La renta variable, por su parte, no está valorando una ralentización del ciclo y el riesgo de una corrección es real”.

En cambio, según Rimeu, entre las compañías que se han beneficiado de esta guerra, destacan las petroleras, “que han visto aumentar sus ingresos, así como los bancos, cuyos beneficios de explotación se han visto favorecidos por la subida de los tipos”.

Según la valoración que hace Diogo Gomes, senior CRM de UBS AM Iberia, las valoraciones en Europa del Este han caído de forma considerable. Sin embargo, el crecimiento económico ha conseguido resistir, pese a la guerra y de la subida de los precios energéticos, ya que estas economías se han beneficiado de la reapertura posterior al COVID-19. “Por ejemplo, se espera que Hungría y Polonia crezcan en torno al 5% este año. Es probable que 2023 sea un poco más difícil, dada la inflación récord y, por tanto, la disminución de los ingresos reales. Sin embargo, parece que puede evitarse una recesión”, indica Gomes.

Por ahora, como indican los expertos, las perspectivas del final del conflicto son inciertas. Según Gomes, para ser realistas, el conflicto podría prolongarse este año o incluso, en cierta forma, más allá de 2023. “Pero, por otro lado, no podemos excluir por completo una desescalada importante en el corto plazo. En caso de que haya indicios de un final del conflicto, esto podría tener un impacto significativo en las diferentes clases de activos, así como en los mercados globales”, concluye.

Implicaciones para los inversores

En opinión de los expertos de Amundi, los mejores y peores escenarios de cómo puede evolucionar el conflicto están infravalorados. Además, consideran que las posibilidades de que el conflicto se convierta en una guerra prolongada han aumentado, pero un alto el fuego al final del próximo año sigue siendo una posibilidad subestimada. “El riesgo de escalada directa con Occidente también está infravalorado, cuando merecería anticiparse a las reacciones probables del mercado a las graves repercusiones económicas y financieras”, destacan desde Amundi.

Independientemente de los escenarios, los expertos de Amundi creen que los inversores se enfrentan a un nuevo panorama geopolítico global, caracterizado por cadenas de valor más cortas, un mayor proteccionismo y una mayor inflación. “Estos grandes y fundamentales cambios también ofrecen oportunidades para los inversores. La carrera por los semiconductores, la inteligencia artificial o las biotecnologías, así como la búsqueda de la independencia energética y la diversificación de las cadenas de suministro, seguirán siendo temas clave a largo plazo. En un entorno nuevo y complejo, las materias primas pueden ser atractivos. En renta variable, el impacto varía según los sectores y las empresas, lo que refuerza la necesidad de un enfoque bottom up. Este es particularmente el caso de la renta variable europea, para la que ofrecemos una visión más allá de la actual ilusión monetaria”, explican.

Para los mercados emergentes, desde Amundi señalan que una mayor fragmentación inducida por la guerra implica centrarse en los países específicos en lugar de los mercados emergentes como clase de activos. “Con un acceso mucho menor al capital extranjero, es probable que casi el 60% de los países de bajos ingresos se encuentren bajo una grave crisis de endeudamiento, y muchos se verán obligados a reestructurar su deuda externa”, matizan. En cuanto a las divisas, concluyen, “la lección de la guerra en Ucrania es que los bancos centrales desempeñarán un papel fundamental y tendrán que repensar sus asignaciones de reservas a la luz del equilibrio geopolítico que prevalecerá”.

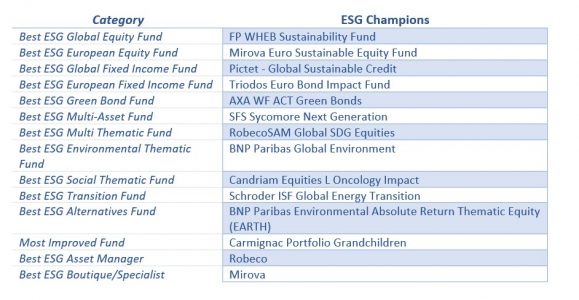

MainStreet Partners, la firma de asesoramiento y análisis de carteras ESG con sede en Londres, ha anunciado los ganadores de su reconocimiento «Campeones ESG» de 2023. Este año, Robeco, la gestora internacional de renta variable, ha sido galardonada con el prestigioso título de «Mejor Gestor de Activos ESG». Mientras que Mirova, el gestor de inversiones de alta convicción certificado por BCorp, ha sido galardonado como «Mejor Gestor de Activos Boutique».

Los premios reconocen a un número selecto de fondos y gestoras de activos que han destacado dentro del universo de 5.800 fondos, gestionados por más de 300 gestoras, disponibles en la plataforma ESGeverything.COM de MainStreet Partners. Según explica la firma, dado el aumento en la oferta de fondos ESG, los analistas de inversión de MainStreet Partners han seleccionado ganadores en varias categorías que abarcan la renta variable, la renta fija, la inversión multiactivo y temática, junto con el mejor gestor de activos general y el mejor gestor de activos boutique.

“Dado lo rápido que ha cambiado el panorama ESG, especialmente en los últimos años, nos enorgullece el hecho de que nuestra metodología holística de tres pilares para evaluar el nivel de ESG y sostenibilidad de un fondo ha resistido la prueba del tiempo. Seguimos creyendo que simplemente tomar la calificación media de los componentes de la cartera de manera aislada no es de ninguna manera suficiente, por lo que evaluamos simultáneamente el gestor de activos, la estrategia de inversión específica y la cartera. Esto es mucho más significativo, profundo e integral y debería conducir a una calificación ESG más estable en el tiempo”, ha señalado Neill Blanks, director de análisis de MainStreet Partners.

Según Blanks, la implementación del Reglamento de Divulgación de Finanzas Sostenibles de la Unión Europea (SFDR) en marzo de 2021 ha llevado a un cambio tectónico en cómo los inversores abordan la inversión sostenible. “Con el Reglamento de Divulgación Sostenible (SDR) equivalente del Reino Unido ahora firmemente en el horizonte, la carga regulatoria está aquí para quedarse, pero al mismo tiempo el listón ESG seguirá incrementando. De manera similar, no nos quedamos parados y seguimos buscando formas de innovar y evolucionar nuestro enfoque para ayudar a nuestros clientes a mantenerse a la vanguardia de los desarrollos en la inversión sostenible», sostiene.

La renta variable es el activo estrella para ganar a largo plazo. Así lo corrobora la última edición del Global Investment Returns Yearbook de Credit Suisse, que muestra que en los últimos 123 años, la renta variable global ha generado un rendimiento real anualizado en dólares del 5%, frente al 1,7% de los bonos y el 0,4% de las letras. Además, la renta variable ha superado tanto a los bonos, como a las letras y a la inflación en los 35 principales mercados.

Los autores del estudio estiman que en el futuro la prima de riesgo de la renta variable se situará en torno al 3,5%, ligeramente por debajo de la media histórica del 4,6%. Con una prima del 3,5%, los inversores en renta variable esperarían duplicar su dinero respecto a las letras del Tesoro a corto plazo en 20 años. Un comportamiento al que podría contribuir la diversificación, ya que en el pasado, la diversificación entre acciones, países y activos ha mejorado considerablemente el binomio riesgo-rentabilidad.

En la edición de este año, los autores han incluido datos sobre el beneficio de invertir en materias primas, con la conclusión de que una cartera equilibrada de futuros sobre materias primas ha dado retornos atractivos a largo plazo, con lo que se convierte en una buena cobertura contra la inflación, a diferencia de la renta variable, los bonos y los activos inmobiliarios.

De cara a las generaciones futuras, el estudio recoge que la generación X afronta rentabilidades más bajas que sus antepasados más recientes. De tal manera que, frente a la rentabilidad media del 6,7% que ha disfrutado la generación del baby boom (1950 a 1970) en renta variable, los más jóvenes esperarían unos retornos del 4%.

El Global Investment Returns Yearbook de Credit Suisse constituye la guía de referencia sobre los rendimientos históricos a largo plazo. Cubre todas lasprincipales categorías de activos en 35 países. La mayoría de estos mercados, así como el índice mundial, ofrecen 123 años de datos desde 1900.

En este tiempo de volatilidad y cambio de paradigma de mercado, la palabra recesión suena con fuerza y nos visualiza, de nuevo, en la última crisis de 2008. Los expertos insisten en que la situación es diferente, en especial respecto al sistema financiero y las entidades financieras, que no viven el mismo momento de debilidad. De hecho, según el último informe elaborado por Moody’s, los bancos mundiales estarán protegidos de un aumento de la morosidad en 2023 gracias a la subida de los tipos de interés y a la solidez de las reservas. En este sentido, la firma mantiene una perspectivas estables para el sector bancario.

“Los bancos presentarán unos beneficios sólidos en 2023. El aumento de los márgenes de intereses permitirá una generación continua de capital además de un capital ya fuerte, mientras que la liquidez y la financiación seguirán siendo sólidas, incluso cuando las sombrías condiciones económicas en gran parte del mundo hagan que se deteriore el rendimiento de los préstamos. La solvencia de los bancos se mantendrá en general estable”, afirma Edoardo Calandro, vicepresidente senior de crédito de Moody’s.

Entre las conclusiones, el informe explica que los bancos se enfrentan a un entorno macroeconómico débil y más volátil, que podría suponer un ralentizamiento del crecimiento económico global en 2023. “La elevada inflación, los cambios geopolíticos y la volatilidad de los mercados financieros están perjudicando a los hogares y a las empresas, y existe un riesgo considerable de que se produzcan nuevas perturbaciones. En cambio, el desempleo, un indicador clave del riesgo crediticio para los hogares, se mantendrá por debajo de la media de 20 años en la mayoría de los países del G-20”, indican las conclusiones.

En este contexto, Moody’s considera que el rendimiento de los préstamos se deteriorará moderadamente a partir de niveles elevados a medida que expiren las medidas COVID-19 para sostener el sistema financiero, el crecimiento económico se debilite, las perspectivas inciertas socaven la confianza y el aumento de los tipos de interés ponga en tela de juicio la asequibilidad de la deuda.

Sin embargo, el impacto que tendrá todo esto en los fundamentales de las entidades financieras será menor que en otras ocasiones porque, como indican desde Moody’s, las pérdidas de préstamos se mantendrán contenidas gracias a las normas de suscripción más estrictas de los últimos 10 años, a la reducción de la exposición a clases de activos de mayor riesgo y a la fuerte provisión para pérdidas de préstamos. “La formación de préstamos problemáticos será probablemente mayor en los mercados emergentes altamente dolarizados, mientras que muchos bancos de los países productores de energía se beneficiarán de la subida de los precios del petróleo”, matizan.

Por otro lado, la subida de los tipos de interés y la solidez de las reservas protegerán a los bancos del aumento de la morosidad. Por eso, Moody’s prevé que, a pesar de las difíciles condiciones operativas, los bancos registrarán sólidos beneficios en 2023: “El aumento de los ingresos netos por intereses y la solidez de las reservas constituidas durante la pandemia compensarán un aumento moderado de los costes operativos inducido por la inflación y el debilitamiento de la calidad de la cartera de préstamos. Los bancos de América del Norte, Oriente Medio, algunos países de Europa Occidental y Asia-Pacífico (excluida China) serán los más beneficiados por la subida de los tipos”.

En cuanto a sus fundamentales, el informe de Moody’s estima que el capital de los bancos de todo el mundo seguirá siendo sólido. Según argumentan, “los ratios de capital se mantendrán en general estables en todas las regiones, ya que la sólida rentabilidad permite a los bancos generar capital internamente y los requisitos reglamentarios siguen siendo elevados. La retención de beneficios superará el aumento de los activos ponderados por riesgo y las distribuciones a los accionistas”.

A esto se suma que, también según las estimaciones de su documento, la financiación y la liquidez seguirán siendo fuertes. Para los analistas de Moody’s, es probable que los depósitos se mantengan muy por encima de los niveles anteriores a la pandemia durante al menos los próximos 12 a 18 meses, y los requisitos de deuda de rescate ya se han cumplido en gran medida en la mayoría de las economías avanzadas. “Esto y un punto de partida fuerte significan que los bancos seguirán bien financiados a lo largo de 2023, incluso cuando los bancos centrales continúen drenando la liquidez mediante el ajuste cuantitativo”, concluyen.

Foto cedidaWouter Van Overfelt, responsable de Crédito de Mercados Emergentes de Vontobel; y Simon Lue-Fong, responsable de Renta Fija de Vontobel.

En respuesta a la fuerte demanda de los clientes, Vontobel está ampliando su gama de productos de renta fija de mercados emergentes, centrándose en el grado de inversión en divisas fuertes y en la región asiática. En este contexto, ha anunciado el lanzamiento de dos nuevos fondos: el Vontobel Fund – Emerging Markets Investment Grade y el Vontobel Fund – Asian Bond.

Según explica la gestora, el Vontobel Fund – Emerging Markets Investment Grade invierte en bonos soberanos o corporativos de alta calidad de mercados emergentes con diferentes vencimientos en diversas divisas fuertes. Mientras que el Vontobel Fund – Asian Bond se centra principalmente en bonos corporativos de toda Asia, de diversas calidades y con diferentes vencimientos en varias divisas fuertes. “Ambos fondos tratan de generar rendimientos atractivos a lo largo de un ciclo económico completo, respetando al mismo tiempo la diversificación del riesgo”, matizan.

Desde Vontobel apuntan que el objetivo de ambos fondos, que están domiciliados en Luxemburgo, es la optimización del nivel de los diferenciales para un determinado nivel de riesgo. Mediante un exhaustivo análisis y un modelo de valoración propio, el equipo compara los niveles de remuneración potencial entre las calidades de los emisores, los países, los tipos de interés, las divisas y los vencimientos dentro de sus respectivos universos de inversión para identificar las oportunidades más rentables, que pueden ser contrarias a las opiniones dominantes.

“Estos dos fondos complementan su gama de soluciones para los mercados emergentes. Uno de los fondos proporciona a los clientes acceso a renta fija de alta calidad a través de una versión de menor riesgo de nuestros actuales fondos en divisa fuerte. Por su parte, el otro fondo representa una versión dedicada a Asia de nuestro emblemático fondo corporativo de mercados emergentes, que ofrece exposición a las economías asiáticas de rápido crecimiento”, afirma Wouter Van Overfelt, responsable de Crédito de Mercados Emergentes.

Por su parte, Simon Lue-Fong, responsable de Renta Fija, añade: “El sentimiento hacia la renta fija de mercados emergentes ha mejorado este año y, durante estas primeras semanas de 2023, ya hemos visto un interés significativo de los clientes por esta clase de activos. Estos fondos se fundamentan en la dilatada experiencia que Vontobel atesora en renta fija de mercados emergentes y pretenden ofrecer a nuestros clientes soluciones adicionales relevantes para esta nueva y prometedora fase del mercado”.

El escenario de tipos al alza preocupa a la CNMV, que quiere asegurar que los inversores, sobre todo minoristas, entienden los riesgos de comprar cualquier tipo de producto de renta fija, ya sea un bono, una letra del Tesoro o un fondo de inversión de renta fija. “La CNMV ha sido especialmente activa en materia de alertar sobre los riesgos específicos de comercialización de estos productos en un entorno como el actual”, ha destacado Rodrigo Buenaventura, presidente de la CNMV, en la presentación de su plan de actividades para 2023. “Hemos sido muy claros sobre la importancia de que el cliente comprendiera que, si ha comprado un producto de deuda, éste puede afrontar pérdidas si los tipos van a alza, y si retira la inversión o vende antes del horizonte del fondo o del producto”.

De ahí que muchas de sus actuaciones más recientes, y de las futuras (como la próxima guía técnica de fondos con objetivo de rentabilidad y fondos de deuda buy&hold, que se concluirá durante el año 23 y que tiene relevancia por el tensionamiento de tipos y lo que pueda venir en el año), se hayan centrado y se vayan a centrar en estas alertas relacionadas con los riesgos de la renta fija. Buenaventura explica que, en la práctica, a la hora de registrar productos con un objetivo de rentabilidad concreto (más de 70 en 2022), ya el año pasado aplicaron criterios similares a los que ahora desarrolla la guía técnica de forma que “algunas de las advertencias y requisitos que ahora figuran ya se estaban pidiendo a las entidades, que incorporaron con buena aceptación en sus folletos en 2022. En este sentido, la guía quiere cerrar el círculo más que abrirlo”.

“Queremos mejorar las advertencias, hacerlas más claras, extenderlas y hacerlas más específicas… pero no llegamos tarde, teniendo en cuenta que ya actuamos el año pasado. Nos hemos anticipado al problema y en la verificación de registro de las entidades hemos prestado no solo atención especial a este tema, sino pedido a las entidades que introdujeran advertencias. Y hemos dado el mensaje de que era un asunto que requería atención de los comercializadores. Ahora queremos formalizar en un documento de cara a futuro todo esto”, explica, haciendo alusión a la guía técnica”.

Dicha guía es una de las medidas contempladas en su plan de actividades para este año, para supervisar a los intermediarios financieros. Otras medidas que contempla en este apartado es una iniciativa para evaluar el grado de preparación para DORA de las ESIs y las gestoras; o la agilización de los procedimientos de autorización de vehículos de capital riesgo mediante la habilitación de formularios web, que mejoran los tiempos y la calidad de la información, dice Buenaventura.

También en este apartado destaca la creación de la unidad de prevención de blanqueo de capitales o la participación de la CNMV en un ejercicio coordinado por ESMA sobre comunicaciones comerciales (“se ha detectado que en un porcentaje elevado de la comercialización inadecuada, parte del origen del problema podría estar en el propio del mensaje de las comunicaciones comerciales y por eso se hará un análisis con técnicas de mistery shoping”).

Carteras de gestión discrecional

Otro de los mensajes de la CNMV fue la preferencia por carteras de gestión discrecional con más fondos de terceros. “A veces es más complejo analizar el servicio de GDC que un fondo, pero estamos llevando a cabo actuaciones de supervisión para asegurar que la prestación del servicio se hace con las debidas garantías, con los tests que prevé la norma, que contempla la posibilidad de distribución de producto propio. Sería ideal que las carteras se compusieran de forma variada, pero la ley contempla el derecho de las entidades a incorporar cierta proporción en las carteras gestionadas”, dice el presidente.

Un entorno complejo

Buenaventura dibujó para 2023 un entorno complejo, no necesariamente un mal año pero con complejidades importantes y factores de riesgo, entre los que destacó algunos como la inestabilidad geopolítica marcada por la guerra en Ucrania, un entorno de desaceleración económica global, unas tasas de inflación elevadas (en máximos de 30 años), una normalización de la política monetaria que ha supuesto un tensionamiento de tipos de interés no visto en 15 años, la combinación de caídas en los mercado de renta variable y renta fija en 2022 y niveles de volatilidad y estrés en los mercados en niveles medios.

“Estos riesgos tienen implicaciones para la supervisión y la regulación: observamos un reajuste de las preferencias de inversión que genera un desplazamiento de grandes masas de carteras en distintos activos y eso en la inversión colectiva se traduce en la necesidad de prestar atención al riesgo de tipos de interés, liquidez y de contraparte. También esos desplazamientos pueden generar impactos en las masas patrimoniales y en el resultado de las entidades que supervisamos, por lo que habrá que poner atención en la solidez y la solvencia”, recuerda.

El presidente de la CNMV también mencionó el endurecimiento de las condiciones de financiación por parte de los prestatarios y la mayor importancia de contar con una información financiera fiable para que los inversores puedan establecer sus estrategias. Otras implicaciones, la volatilidad en las materias primas y sobre todo en energía, que “seguirá siendo un punto de atención para todos”. “Todo esto se combina con la necesidad de vigilar la inestabilidad financiera porque son factores y riesgos transversales, y afectan a las principales economías del mundo”, asegura.

Cinco líneas estratégicas

La CNMV ha definido cinco líneas estratégicas que orientarán su actuación para los ejercicios 2023 y 2024, y que en líneas generales proyectan las que se han seguido en el bienio 2021-2022. La primera, la supervisión rigurosa de los mercados de valores con especial atención a la estabilidad financiera. Reforzará sus procesos de identificación y análisis de riesgos, con el uso de nuevas herramientas para construir indicadores de riesgo sistémico en los mercados. Velará por la resiliencia y robustez de las infraestructuras de los mercados y de las entidades prestadoras de servicios de inversión. En este punto, también monitorizará potenciales riesgos en la inversión colectiva.

En segundo lugar, fortalecer el marco de protección de los inversores minoristas ante los nuevos retos con la educación financiera como medida fundamental de autoprotección de los inversores. En este contexto, supervisará que el diseño y la comercialización de productos y servicios de inversión se realicen en el mejor interés del cliente y velará por su correcta definición antes de que empiecen a comercializarse (mecanismo preventivo). Realizará revisiones horizontales tanto para verificar que las entidades cumplen con sus obligaciones como para identificar prácticas que puedan afectar a la protección de los inversores e intervenir antes de que arraiguen.

Además, se centrará en los productos y servicios que promocionen características ASG u objetivos de inversión sostenible, y en los más complejos y con impacto a largo plazo, así como en la comercialización de productos de renta fija. En esta línea, intensificará las actuaciones previstas en el marco del Plan de Acción contra el Fraude Financiero (PAFF) para proteger a los inversores contra el fraude financiero y las prácticas inadecuadas, con el foco en las advertencias sobre entidades no autorizadas (chiringuitos financieros), en la publicidad no ajustada a la legalidad -mensajes poco claros o engañosos- y en la información difundida a través de redes sociales e internet que pueda suponer recomendaciones de inversión.

La tercera línea es revitalizar los mercados de capitales para favorecer el crecimiento y la transición a una economía sostenible: implicará agilizar procedimientos de autorización de diversos tipos de entidades y aquellos dirigidos a fomentar la participación de las sociedades emisoras en el mercado. Para facilitar el flujo de inversiones hacia actividades sostenibles, se pondrá énfasis en la divulgación a los inversores de información estandarizada y comparable y se reforzará la supervisión de la información no financiera, en especial en materia de sostenibilidad. Se define como prioridad la identificación y el seguimiento de posibles prácticas de blanqueo ecológico o greenwashing y también el desarrollo de la inversión colectiva en materia sostenible.

La cuarta, monitorizar los efectos de la innovación financiera y tecnológica en los mercados de valores con la intención de evaluar el impacto de esta innovación, apoyar las oportunidades de desarrollo y mitigar los posibles riesgos. En este sentido, se centrará en dos iniciativas muy relevantes: la preparación para el reglamento MICA y DORA, dos piezas centrales que suponen mayor transformación de competencias de la CNMV en próximos años. También tiene previsto impulsar la transformación digital de la institución para mejorar sus capacidades supervisoras y aumentar su eficacia y eficiencia.

Por último, pretende crear un supervisor más accesible y conectado con la sociedad: “La CNMV considera necesario potenciar la comunicación institucional y reforzar su compromiso social. Tiene previsto hacer más accesible la información que genera y crear nuevas vías de comunicación en redes sociales con mensajes más comprensibles y útiles”.

Plan de actividades

El plan de actividades contempla 48 objetivos verificables, a parte de la actividad ordinaria. En cuatro fases: la supervisión de intermediarios, las mejoras en el funcionamiento de la CNMV, la supervisión de los mercados, y relación con inversores.

La supervisión de los intermediarios financieros potenciará su actuación en 2023 con seis revisiones horizontales entre las que destaca el cumplimiento de las obligaciones de las comunicaciones comerciales y la publicidad, en una iniciativa coordinada por ESMA, que se complementará con una actuación de cliente simulado o mystery shopping sobre estas cuestiones enfocada a canales online, incluyendo la actividad de las entidades que operan en España en libre prestación de servicios. También se revisará el cumplimiento de la normativa sobre sostenibilidad, sobre mejor ejecución, la liquidez de las IICs y la información contenida en el documento de Datos Fundamentales para el Inversor (DFI). Se evaluará el grado de preparación para DORA de las ESIs y gestoras y se publicará la Guía Técnica sobre refuerzo de la transparencia de las IICs con objetivo concreto de rentabilidad y de renta fija con estrategia de “comprar y mantener”,actualmente en fase de consulta pública. También se llevará a cabo un análisis comparado de la metodología y transparencia del Ibex 35. Además, se creará una Unidad de Prevención de Blanqueo de Capitales y se agilizarán los trámites para entidades de capital riesgo, gestoras y empresas de servicios de inversión (ESI).

En el bloque de mejor funcionamiento de la CNMV, destaca el proyecto de análisis crítico y comparado de la actividad sancionadora de la CNMV, además de iniciativas de impulso en la ejecución del Plan estratégico de transformación digital de la institución, así como otras medidas que afectan al personal. En el área de supervisión de mercados están previstas iniciativas para asegurar que la información financiera de las empresas emisoras sea fiable como la revisión de los desgloses contables sobre las incertidumbres a las que se exponen y el adecuado reflejo de la inflación y la subida de los tipos de interés en sus test de deterioro de activos, entre otras. También está previsto el seguimiento y diálogo continuo con las entidades cotizadas en relación con los desgloses relativos a la información sobre sostenibilidad, así como la actualización de la Guía Técnica sobre comisiones de auditoría. Se incluyen además objetivos relacionados con la supervisión y resolución de las entidades de contrapartida central y la compensación y liquidación de valores.

El área de relaciones con inversores y otras partes interesadas contempla numerosas iniciativas para 2023 como la mejora del sistema de advertencias de entidades no autorizadas, una campaña de divulgación para la prevención del fraude, la creación de un comité asesor de economistas financieros en al ámbito de los mercados de valores, la celebración del Joint ESAs Consumer Protection Day en España (el día del consumidor financiero) y nueva estrategia de comunicación de la CNMV en las redes sociales. Se desarrollará también un programa de educación financiera sobre la naturaleza y riesgos de los criptoactivos.

Greenwashing

La CNMV quiere impulsar el diálogo y la formación en materia de finanzas sostenibles, con énfasis en el riesgo de greenwashing y desarrollará actuaciones complementarias a las actividades de supervisión en este sentido. También se contempla la creación de un comité asesor de economistas financieros en el ámbito de los mercados de valores.

En inversión colectiva y ESG, la idea es vigilar la correspondencia de las carteras de inversión con la información que dan, establecimiento procedimientos para revisar tanto la adecuación de los emisores como de los fondos con la información que dan a los inversores, y participando en ejercicios a nivel europeo, “con comprobaciones simultáneas y coordinadas sobre la correspondencia entre cómo se denominan los productos y lo que contienen, y la información que ofrecen al inversor. Y en los emisores, cómo publican sus informaciones relacionadas con la taxonomía y otros reportes. Estamos siendo muy activos pero no creo que haya situación diferencial en España con respecto a Europa”, matiza Buenaventura.

La evolución de los mercados financieros durante el año que acaba de comenzar estará condicionada por las actuaciones de los grandes bancos centrales, sobre todo de la Reserva Federal. Así lo afirmó Almudena Benedit, responsable de carteras de Julius Baer en España, en la presentación de perspectivas de la firma. Benedit considera que la Reserva Federal no debería realizar las tres subidas de tipos de interés que descuenta el mercado ya que, de suceder, “tendrían impacto en la economía real”.

Su escenario base para 2023 apunta a que EE.UU. y Europa sortearán la recesión económica al tiempo que se enfriarán las presiones inflacionistas. La moderación en los IPC, tanto de EE.UU. como de Europa, respondería a los efectos de las subidas de los tipos de interés realizadas hasta la fecha, unido a la progresiva normalización de la oferta tras las tensiones en las cadenas de suministro derivadas de la pandemia y a un descenso del consumo.

Eso sí, la clave para que se cumpla este escenario estaría en que la Fed estadounidense siguiera preocupada por la inflación y por conseguir el objetivo del 2% para el IPC. Para Benedit, si esto sucede y la autoridad monetaria americana sigue encareciendo el precio del dinero, habría miedo a una recesión, con la consiguiente corrección en los mercados. Para el BCE la experta ve una subida de los tipos en medio punto porcentual en la próxima reunión del organismo.

Ante este panorama de escasa visibilidad, en Julius Baer apuestan por una estrategia de inversión defensiva. En renta fija, ven oportunidades en el segmento de deuda con grado de inversión, donde paulatinamente habría que aumentar la duración de la cartera debido al previsible final en las subidas de los tipos de interés. Por el contrario, observan riesgo en high yield, debido a que posiblemente haya “problemas derivados de las alzas de tipos de interés”, teniendo en cuenta que este tipo de compañías suelen estar muy endeudadas, según afirmó Benedit.

En renta variable, las dudas que pesarán en la primera mitad del año les lleva a ser prudentes y a decantarse por valores y sectores generadores de caja, con capacidad para fijar precios y con baja deuda. Benedit reconoce que el ajuste de las valoraciones ya se ha producido en los valores de perfil growth, sobre todo en las tecnológicas, pero “habrá que ver qué pasa con los resultados empresariales”. De momento, las estimaciones de beneficios apuntan a crecimientos moderados, según recuerda la experta.

Sus sectores favoritos son salud, utilities y tecnología de calidad, es decir, con generación de caja, negocio sólido y poca deuda. Benedit admite que el mercado penalizará a las compañías que “quemen caja con proyectos que aún no cuentan con visibilidad”.

Julius Baer sigue apostando por la inversión alternativa como fórmula para estabilizar las carteras, sobre todo de cara a un año que se presenta volátil en los mercados. El porcentaje de inversión en la cartera de Julius Baer se sitúa entre el 5% y el 6%.

España

Benedit también dio una pincelada acerca de la situación en España. La experta reconoce que tiene una “visión constructiva” con nuestro país, que se beneficiará de los fondos europeos Next Generation. Sus previsiones de crecimiento para España apuntan a un aumento del PIB del 1,5% para este año y del 2,4% para el que viene.

Como riesgos, Benedit apunta a las convocatorias electorales de mayo y de final de año, así como a la elevada deuda que acumula el Estado español. Respecto a este punto, la experta no muestra demasiada preocupación, debido a que habrá flexibilidad. “El BCE actuó rápido cuando hubo problemas con la deuda italiana”, recordó la responsable de carteras de Julius Baer en España, por lo que cree que habría una situación similar en caso de que España estuviera en el foco.

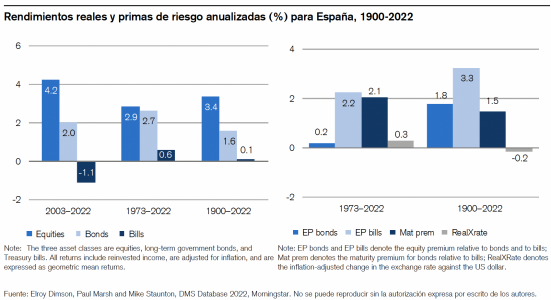

Aunque ahora estén de moda las letras del Tesoro y 2023 sea el año de la renta fija, la renta variable es el activo estrella para ganar a largo plazo, aunque en unos lugares más que en otros. Así lo corrobora la última edición del Global Investment Returns Yearbookde Credit Suisse, que muestra que en los últimos 123 años, la renta variable global ha generado un rendimiento real anualizado en dólares del 5%, frente al 1,7% de los bonos y el 0,4% de las letras. Además, la renta variable ha superado tanto a los bonos, como a las letras y a la inflación en los 35 principales mercados.

El informe también incluye datos referidos a España. Uno de los más relevantes es que la prima de la renta variable española a largo plazo, en relación con la renta fija, fue del 1,8% durante el periodo de 123 años analizado, inferior a la de cualquier otro país cubierto por el estudio. La rentabilidad media de la bolsa española se sitúa en el 9%, lo que supera al 5,4% de inflación media en el periodo analizado.

En el periodo 2003-2022, la renta variable española presenta una rentabilidad media del 4,2%, mientras que los bonos ofrecieron ganancias del 2%, frente a un rendimiento negativo del 1,1% de las letras. Unos datos que contrastan con la media histórica desde 1900 de los mercados españoles, periodo en el que la renta variable y la fija ofrecen ganancias del 3,4% y el 1,6%, respectivamente, mientras que el comportamiento de las letras es plano.

Pablo Carrasco, responsable de banca privada y gestión de patrimonios en España, admite que 2022 fue complicado para los mercados y, pese al buen comienzo de 2023, “las perspectivas para este año siguen siendo inciertas”, debido a que los principales bancos centrales continúan subiendo los tipos de interés y persiste el riesgo de una recesión en los principales mercados. Por eso, en sus conversaciones con los clientes, se centra en una evaluación estratégica de cómo pueden tomar decisiones de inversión dirigidas a preservar su patrimonio y “en seguir poniendo su dinero a trabajar en las condiciones de mercado que estamos experimentando ahora y en el futuro”.

El Global Investment Returns Yearbook de Credit Suisse constituye la guía de referencia sobre los rendimientos históricos a largo plazo. Cubre todas lasprincipales categorías de activos en 35 países. La mayoría de estos mercados, así como el índice mundial, ofrecen 123 años de datos desde 1900.

Una Casa Sobre El Mar, el espacio de entrevistas ‘chill out’ con asesores financieros de España, Latinoamérica y US Offshore, celebró su primer programa del año reuniendo a un grupo de profesionales del sector financiero para debatir sobre la situación actual de los mercados. Tras un convulso y volátil 2022, con la guerra de Ucrania, la crisis energética y los elevados niveles de inflación como telón de fondo, se debatieron las posibles oportunidades de inversión que deparará el 2023.

Este nuevo capítulo del podcast fue presentado por Francisco Rodríguez d’Achille e Iván Díez Sainz, socios y directores de LONVIA Capital, contando con la participación en la mesa debate de Ana Fernández, socia fundadora de AFS Finance Advisors; José María Loinaz, managing partner en Sássola Partners; y Carlos Farrás, socio y director de DPM Finanzas.

Entre los diversos temas tratados, destacó la exposición de los aprendizajes que supuso el 2022, entre los que se dio importancia a la cercanía con el cliente y el asesoramiento financiero. “Fue un año que nos demostró la relevancia de ser flexibles y activos. Nos enseñó cómo las organizaciones de menor tamaño se adaptan con mayor rapidez a los cambios y vaivenes de los mercados. Cada año es diferente, y en 2022 nos tocó estar más cerca que nunca con los clientes y ejercer una labor pedagógica con los mismos para explicarles que estaba sucediendo”, afirmó José María Loinaz.

En este sentido, Ana Fernández, primera mujer en obtener la licencia de asesora financiera por la CNMV, quiso destacar el rol que desempeñan las finanzas conductuales: “Cuando un cliente tiene miedo, está preocupado, te llama y es de vital importancia no contagiarse de sus emociones. Cuando un asesor tiene miedo, acaba por ir detrás del mercado y eso te lleva a vender en momentos bajistas críticos”.

Asimismo, Carlos Farrás destaca: “Es importante mantener el foco en un entorno inflacionista invirtiendo en activos reales”

Volatilidad, sí pero también oportunidades

De cara a 2023, y analizando la posible evolución de los mercados, los expertos coinciden en que la volatilidad persistirá más allá del primer semestre. No obstante, también insisten en que es posible vislumbrar oportunidades de inversión. Según José María Loinaz hay que buscar valores de calidad, mientras que Ana Fernández quiso exponer que el 2023 será un año óptimo para comprar en las caídas. “Los mercados bajistas duran menos tiempo que las fases de mercados alcistas. En 2008 tuvimos 17 meses de mercados bajistas, lo que llevaron al S&P 500 a tener una rentabilidad de -57%. Sin embargo, el ciclo alcista duró 132 meses consecutivos, lo que se tradujo en una recuperación del S&P 500 del +491%”.

Asimismo, los tres participantes coincidieron en las oportunidades que puede ofrecer el mercado asiático. «Se encuentra en un ciclo totalmente diferente al que vivimos en los mercados desarrollados; con menores niveles de inflación, grandes medidas de estímulos y previsiones de crecimiento del 4%”, añadió Carlos Farrás.

Farrás destacó que «para 2023 existe un nuevo competidor que es la renta fija, que ahora paga y hace que el resto de los activos tengan que ofrecernos mayores retornos para asumir esa prima de riesgo”.

Relevancia del asesoramiento

Por último, para finalizar el debate, explicaron en qué consiste la labor de los asesores actualmente, una función que definen como pedagógica. “Nuestro trabajo consiste en explicar, in situ, la situación de los mercados, cómo se están moviendo y cómo esperamos que se sigan comportando. En 2023 se presentarán oportunidades de inversión, pero conviene ir con cautela y precaución. La clave reside en hacer un buen asset allocation”, aseguró José María Loinaz.

Por su parte, Ana Fernández compartió en cierta medida esta misma visión en la que, además, destacó la relevancia que adquiere en estas situaciones el sentimiento anímico del inversor, que varía en función de la edad y de su perfil.

También Carlos Farrás quiso hacer especial hincapié en la función del asesor, crucial para las inversiones, más en tiempos como los vividos en los últimos años: “Contar con un asesor no tiene por qué maximizar las rentabilidades, pero si minimizará los riesgos”.