La creación de un plan de empleo de promoción conjunta es la gran novedad que va a poner en marcha Azvalor. La firma, tras conseguir alcanzar el año pasado los 230 millones de euros en fondos de pensiones, ahora entrará en el segmento de planes de pensiones de empleo. Tras la aprobación de la ley 12/2022, los planes de empleo se erigen como el mejor esquema de ahorro colectivo a largo plazo y una oportunidad de mejora en la relación entre la empresa y los empleados. La combinación de planes individuales, que permiten deducciones de hasta 1.500 euros, junto a planes de empleo, con deducciones máximas de 8.500 euros, permitiría a un trabajador invertir hasta 10.000 euros al año con ventajas fiscales.

El lanzamiento estará listo en abril, según asegura Beltrán Parages, socio fundador de Azvalor. Se tratará de un fondo de pensiones de aportación definida, es decir, que las aportaciones vendrán explicitadas en el contrato. Esta modalidad se adecúa a la filosofía de Azvalor de potenciar el ahorro recurrente. «La naturaleza de los planes de empleo permite combinar tiempo y altas rentabilidades, el cocktail perfecto para que trabaje el interés compuesto y obtener importantes incrementos sobre el capital aportado», afirma Parages.

Este plan de empleo será de promoción conjunta, con una comisión promotora en la que formarán parte las empresas que se unan al proyecto en su inicio. Por ahora, Parages reconoce negociaciones con siete u ocho compañías. Después podrán ir sumándose más al proyecto.

El fondo asociado a este plan de pensiones ya tiene nombre: Azvalor Global Value Empleo Fondo de Pensiones y es una versión del plan de pensiones individual de la firma. En principio, será un fondo de renta variable, que se reserva la posibilidad de tener hasta un 25% de la cartera en liquidez o renta fija.

En un futuro, Parages reconoce que el plan tendrá capacidad para discriminar por edad del partícipe. De tal forma que los empleados más jóvenes cuenten con fondos de pensiones más expuestos a renta variable y los más veteranos, a renta fija.

Foto cedidaJerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed).

La Reserva Federal de Estados Unidos (Fed) se mostró ayer firme tras subir los tipos de interés en 25 puntos básicos y dejar claro que puede ser apropiado “cierto endurecimiento adicional” de la política monetaria para controlar la inflación. Según apuntan las gestoras en sus análisis de hoy, la decisión de seguir adelante con la subida es una señal de la confianza en su capacidad para contener la inestabilidad financiera y, al mismo tiempo, centrarse en controlar la inflación.

En opinión de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, la Fed no tenía otra alternativa que subir 25 puntos básicos. “Si el aumento hubiese sido mayor a los 25 puntos básicos, la Fed habría sorprendido los mercados al alta causando una baja en las valorizaciones y un estrés financiero adicional. Si no hubiese subido los tipos, habría enviado una señal de pánico a los mercados dando a entender que el sistema financiero sería más frágil de lo esperado. Además, habría debilitado la credibilidad que tanto se ha esforzado en recuperar”, señala.

Según Eva SUN-WAI, gestora del equipo de renta fija pública de M&G, si hubieran bajado a 0, habría sido una gran señal para los mercados de que la estabilidad financiera significaba algo más que la narrativa de aplastamiento de la inflación que han estado difundiendo durante buena parte de un año, y habría señalado que había más preocupaciones burbujeando bajo la superficie en el sector bancario. “De este modo, han reconocido que se trata de una señal de que una política monetaria más restrictiva se está filtrando en la economía, pero que aún no hemos hecho lo suficiente para aplastar la inflación hasta el objetivo. Tampoco es sorprendente que el BCE subiera 50 puntos básicos la semana pasada, ya que la Reserva Federal está más adelantada en su ciclo de subidas (supuestamente) y ha tenido una semana más para procesar toda la volatilidad que ha afectado a los mercados crediticios en los últimos días”, argumenta.

Sin duda, con este movimiento la Fed está siguiendo el modelo del BCE, subiendo los tipos pero adoptando un enfoque más prudente en cada reunión. “Podría haber hecho una pausa utilizando la actual tensión en el sistema bancario como una razón válida para tomarse un tiempo. Pero eso podría poner en tela de juicio su compromiso de controlar la inflación y dañar su credibilidad, un riesgo que los participantes en el FOMC decidieron no correr en este momento. En cambio, ahora el principal riesgo para la Reserva Federal es que esta subida resulte contraproducente, exacerbando aún más las preocupaciones sobre la inestabilidad financiera y alimentando las turbulencias del mercado”, explica Anna Stupnytska, macroeconomista global de Fidelity International.

Para Christian Scherrmann, U.S. Economist para DWS, la subida era previsible, por lo que considera que lo más relevante de la reunión fue que los banqueros centrales indicaron que el ciclo de subidas de tipos podría llegar pronto a su fin. “El discurso se ha centrado ahora en que puede ser apropiado cierto endurecimiento adicional de la política en lugar de subidas continuas. Los banqueros centrales tampoco aumentaron sus expectativas medias sobre el tipo terminal en 2023, sino que indicaron mantener los tipos un poco más altos a partir de entonces. En general, parece que los anteriores vientos en contra derivados de las condiciones financieras acabaron convirtiéndose en vientos de cola. Sin embargo, por el momento sigue siendo incierto hasta qué punto estos vientos de cola serán favorables”, reconoce Schermann.

Esto podría significar que la gran pausa que esperaba el mercado no se produzca hasta dentro de meses. “A medida que la crisis del sistema bancario continúa desarrollándose, creemos que la probabilidad de un escenario de aterrizaje forzoso ha aumentado drásticamente en los últimos días. La actual tensión en los mercados, síntoma de la magnitud y velocidad del endurecimiento de la política monetaria hasta la fecha, está extendiéndose a la economía real a través del canal del crédito bancario. La función de reacción de la Fed sigue siendo el factor determinante del camino a seguir a partir de ahora. Cualquier signo de relajación de las presiones inflacionistas y de enfriamiento de las restricciones del mercado laboral en las próximas semanas sería su tabla de salvación, que le permitiría ejecutar el tan esperado pivote y señalar el final del ciclo. Si la inflación sigue siendo elevada, es probable que la Fed intente continuar con la política de separación de herramientas para hacer malabarismos con la estabilidad de precios y la estabilidad financiera, tratando de convencer a los mercados de que no hay compromiso entre ambas. Pero dado el papel que desempeñan los mercados y el sentimiento en la transmisión de las políticas, esta disyuntiva está viva y coleando y, si se agudiza aún más, los mercados pondrán a prueba a la Fed hasta que parpadee y finalmente ejerza la put de la Fed”, añade Stupnytska.

Según Peter De Coensel, CEO de DPAM, el tipo de interés oficial terminal de EE.UU. debería alcanzarse en el segundo trimestre de 2023 y situarse entre el 5% y el 5,5% y los fondos de la Fed a 1 año, marzo de 2024, en el 4,75%. Además, sostienen que las estimaciones de los tipos de interés oficiales estadounidenses para marzo de 2025 se sitúan en el 3,48%, es decir, otros 5 recortes de tipos de 25 puntos básicos. “Recordemos que, a principios de 2022, nunca pensamos en subidas de tipos de 50 pb, y menos aún de 75 pb. Los hemos tenido todos en los últimos 12 meses. En ese sentido, un ciclo de acomodación también puede ser errático”, señala.

En opinión de Sun-Wai, hemos pasado de un aterrizaje suave a un aterrizaje duro: “Incluso antes del nerviosismo bancario, yo estaba firmemente convencido de que EE.UU. necesitaba una recesión para volver a situar la inflación en el 2%, dada la fortaleza del mercado laboral y la rigidez de la inflación. Que la Fed provoque o no directamente esa recesión es otra cuestión. La política monetaria actúa con retraso, pero el endurecimiento de las condiciones de préstamo por parte de los bancos probablemente haga parte del trabajo por ellos”.

“Subir los tipos de interés y, al mismo tiempo, mostrar una mayor cautela sobre las perspectivas refleja el continuo equilibrio de la Reserva Federal. Por un lado, los banqueros centrales tratan de gestionar las expectativas de inflación haciendo hincapié en su determinación constante de luchar contra la inflación, pero por otro lado deben reconocer que los riesgos de recesión han aumentado a medida que las tensas condiciones financieras y la tensión del sector bancario dificultan la economía”, añaden Tiffany Wilding, economista para América del Norte, y Allison Boxer, economista de PIMCO.

Llamada a la calma

Según los expertos, el segundo mensaje más relevante que dejó la Fed fue reiterar que el sistema bancario estadounidense es “sólido y resistente”. Aunque sí reconoció que es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. “El alcance de estos efectos es incierto”, aseguró en su comunicado.

Keith Wade, economista jefe y estratega de Schroders, recuerda que se había especulado con que la Fed haría una pausa o incluso recortaría los tipos en respuesta a la quiebra de Silicon Valley Bank y Signature Bank. “En su conferencia de prensa, el presidente Powell destacó las medidas adoptadas por la Fed, el Tesoro y la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés) para respaldar el sistema bancario y garantizar una liquidez adecuada. Sin embargo, la decisión de seguir subiendo los tipos no ignora la situación del sector bancario. El comunicado de la Fed señala que las condiciones crediticias en la economía se verán endurecidas por los recientes acontecimientos y se suaviza el forward guidance, o las previsiones de futuras actuaciones, para decir que podría ser necesario ese endurecimiento adicional de la política en lugar de continuas subidas de tipos como decían en ocasiones anteriores”, afirma Wade.

Según su análisis de la reunión, Wade considera que Powell también dejó claro que el banco central había reducido sus planes de endurecimiento como consecuencia de las quiebras. “Dijo que la crisis bancaria equivalía a una subida de tipos o posiblemente más. Sin embargo, también señaló los decepcionantes datos sobre la inflación que habían sustentado su tono agresivo antes de estos acontecimientos. De ello se deduce que, de no haberse producido los acontecimientos en el sector bancario, la Reserva Federal habría subido los tipos 50 puntos básicos”, añade.

En este sentido, David Kohl, economista jefe de Julius Baer, destaca que el presidente de la Fed, Jerome Powell, reconoció que las recientes grietas en el sistema bancario estadounidense tienen el potencial de ralentizar el crecimiento económico a través de un endurecimiento de las condiciones crediticias. “Esperamos que la Fed haga más hincapié en las condiciones crediticias como principal mecanismo de transmisión entre la subida de los tipos de interés, la ralentización del crecimiento de la demanda y, por último, el descenso de las tasas de inflación en el futuro”, comentan.

Según los expertos de PIMCO, las tensiones del sector bancario frenarán la actividad económica, la demanda y, en última instancia, la inflación, por lo que la Reserva Federal tendrá que hacer menos para endurecer suficientemente las condiciones financieras. “En consecuencia, es probable que la Fed se haya acercado al final del ciclo de subidas. Sin embargo, observamos que mantener la política monetaria en niveles restrictivos no es lo mismo que iniciar el proceso de normalización o incluso de relajación de la política monetaria. De hecho, el calendario y la velocidad de cualquier ciclo de recorte de tipos dependerán de cómo evolucionen con el tiempo la inflación y los riesgos para la estabilidad financiera”, matizan.

En opinión de De Coensel, dado el conjunto de factores de riesgo que existen (desde la geopolítica hasta el endeudamiento estructural), un océano de deuda combinado con unos tipos de interés demasiado altos para su propósito puede tener un impacto impredecible y variable. “Ya hemos asistido a la quiebra de varios bancos estadounidenses. Uno de los elementos que provocó su desaparición fue la fuerte subida de los tipos del Tesoro. Sin embargo, el riesgo de concentración, las malas prácticas de gestión de los activos y la capacidad de los depositantes para transferir depósitos con un solo clic fueron los principales culpables de estas retiradas masivas de depósitos bancarios”, afirma.

Según Duarte, en las próximas semanas los ojos estarán puestos en las condiciones financieras, que ya se han estrechado significativamente lo que podría significar un freno adicional a la economía real. “Es de esperar que sigan saliendo a flote aquellas inversiones que solo eran rentables con una marea de dinero barato. Qué tan grande puedan ser los daños colaterales estará por verse. Las turbulencias en el sector bancario muestran el tan tematizado aterrizaje suave, es decir frenar la inflación sin provocar una recesión, es cada vez más difícil de lograr”, defiende.

Por otro lado, Callie Cox, analista de inversiones de eToro, apunta que la preocupación de la Fed por el aumento de inflación sigue siendo evidente, un escenario que, en su opinión, los mercados han descontado demasiado en los últimos días. “Si los problemas del sistema bancario no afectan al crecimiento, la Fed podría verse obligada a mantener los tipos al alza durante más tiempo. Es reconfortante que la Fed crea que puede manejar la crisis bancaria. Pero ahora, la operación que ha mantenido unidos a los mercados durante los titulares bancarios podría deshacerse por sí sola”, afirma Cox.

Una preocupación que obligará a la Fed, según Kohl, a volver a subir los tipos en su próxima reunión de mayo, con el fin de recuperar sus credenciales de lucha contra la inflación. “Esperamos que la Fed suba los tipos otros 25 puntos básicos en la próxima reunión antes de dar por concluido el ciclo de endurecimiento monetario”, reconoce.

Según Paul O’Connor, responsable de multiactivos de Janus Henderson, aunque el presidente subrayó que el Comité no esperaba recortar los tipos de interés este año, los mercados financieros están valorando una perspectiva más pesimista. O’Connor indica que las expectativas de tipos de interés para finales de 2023 y para el próximo año se redujeron entre 15 y 30 puntos básicos tras la declaración de la Reserva Federal. Mientras que la valoración del mercado sugiere ahora que el ciclo de subidas en EE.UU. está más o menos acabado, con una subida más de 25 puntos básicos en mayo considerada como una posibilidad al 50% y tres recortes para la segunda mitad de este año.

“Los retos que tiene por delante la Reserva Federal siguen siendo formidables. Con la tasa de desempleo cerca de su nivel más bajo en 50 años y una inflación que desciende con bastante lentitud, muchos economistas creen que son necesarias nuevas subidas de tipos. Sin embargo, como ilustran las recientes oscilaciones de los mercados de renta fija, la incertidumbre sobre las perspectivas económicas rara vez ha sido mayor. Las opiniones están muy divididas sobre el impacto futuro del endurecimiento monetario del año pasado, el ciclo de subidas más agresivo en cuatro décadas. El impredecible impacto potencial de la evolución del sistema bancario no hace sino aumentar la confusión. A medida que el crecimiento se ralentiza y se materializan inevitablemente las fragilidades del final del ciclo, la Reserva Federal puede esperar razonablemente que el endurecimiento de las condiciones de préstamo en el sector bancario y en los mercados de crédito refuerce la influencia restrictiva de unos tipos de interés más altos sobre el crecimiento. La evidencia de tensiones en el sector financiero es un factor de cambio para la política monetaria y una clara señal de que este frenético ciclo de subida de tipos en EE.UU. está más o menos acabado”, concluye el experto de Janus Henderson.

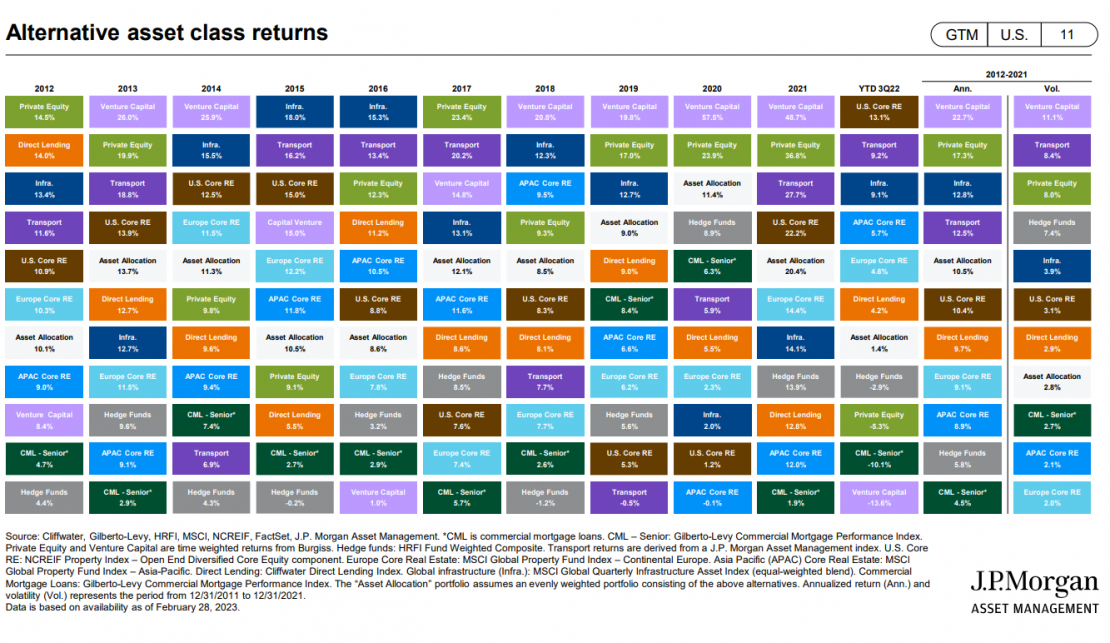

Los activos alternativos están creciendo a una tasa del 10%, frente al 5% que están creciendo los activos globales. ¿Por qué existe esta diferencia? En un foro de inversión celebrado recientemente en Londres al que pudo asistir Funds Society, JP Morgan AM (JPMAM) ha anunciado que su división de activos alternativos está trabajando en la construcción de una plataforma a gran escala de fondos con formato ELTIF, con los que pretende acercar la inversión en alternativos a inversores minoristas al calor de la nueva regulación europea.

Mark Minichiello, responsable de desarrollo de negocio de JPMAM, anunció que esta nueva plataforma se encargará de la innovación de producto con el lanzamiento de nuevos fondos, pero también del desarrollo de capital intelectual para apoyar la formación de los inversores individuales, con el desarrollo de nuevos formatos educativos en la estela de su famosa Guía de los Mercados del programa Market Insights, entre otros.

La gestora cuenta actualmente con 216.000 millones de dólares en activos alternativos bajo gestión (datos a 30 de septiembre de 2022). El desglose por sub clases de activos revela que el real estate es el activo en el que tienen mayor patrimonio, unos 56.000 millones de dólares. Ha decidido dar el paso para acercar estos productos a inversores minoristas al constatar “el incremento de la demanda de inversores individuales que buscan rentas y protección contra la inflación y la posibilidad de poder entrar en nuevos mercados como un gran jugador muy establecido”, resume Phil Waller, gestor de alternativos de JPMAM.

Éste añade que el aumento de la diversidad entre activos alternativos y la mayor profundidad de esta parte del mercado en los últimos años está permitiendo “construir carteras más personalizadas y diversificadas para los clientes”. Además, destaca que “se ha incrementado la flexibilidad en los puntos de entrada en alternativos, lo que también ayuda a acercar la inversión a los minoristas”.

¿Por qué invertir en alternativos?

Mike Bell, estratega global de JP Morgan AM, explica que históricamente los activos alternativos han presentado una serie de argumentos de inversión a su favor que recientemente han estado sujetos a revisión, tras la gran corrección de los mercados el año pasado. Recuerda que los activos alternativos ofrecen fuentes de rentas, una cualidad que fue muy deseada por los inversores en los últimos años al haber perdido la renta fija su propia capacidad de generación de rentas en el entorno de tipos negativos. Sin embargo, el ciclo de subidas de tipos de interés forzó una fuerte revisión de precios, que ha devuelto a la deuda de calidad a ofrecer retornos del 5-6 %. “Los bonos del Tesoro de EE.UU. están compitiendo con los alternativos en el corto plazo ahora que los bonos vuelven a estar de moda, pero pensamos que las rentas disponibles en los activos alternativos se mantendrán a lo largo de todo el ciclo, mientras que el rendimiento de los bonos empezará a reducirse a medida que los bancos centrales vuelvan a recortar los tipos de interés”, señala Bell.

El estratega explica que, entre otros motivos por los que sigue siendo interesante fijarse en los activos alternativos, figuran la capacidad de algunos de los sub segmentos de esta clase de activo para ofrecer “rentas y protección contra la inflación”, como el real estate industrial de EE.UU. Otra cualidad interesante es el perfil de retornos superiores y diversificación que ofrecen los alternativos. Para Bell, una buena muestra ha sido el comportamiento de los alternativos en 2022, siendo capaces de ofrecer rendimientos positivos frente a otros activos más volátiles.

Tushka Maharaj, estratega global multiactivo de JP Morgan AM, aportó algunas observaciones adicionales sobre lo que deben esperar los inversores interesados en activos alternativos para los próximos años, especialmente teniendo en cuenta que la gestora recomienda un horizonte de inversión de entre diez y quince años para abordar esta clase de inversiones. Con esta perspectiva, y tomando como punto de partida las valoraciones actuales, Maharaj afirma que “el potencial de retorno que ofrecen hoy los activos alternativos es más atractivo que el de una cartera 60/ 40”.

La estratega habla de oportunidades adicionales de generar valor para el inversor en alternativos a la luz de los últimos desarrollos de los mercados: “Los recientes episodios de volatilidad han sido sintomáticos del impacto de las subidas de los tipos de interés en los mercados públicos. No esperamos que la dispersión respecto a los activos alternativos se vaya a corregir en el corto plazo en un entorno en el que pensamos que nos dirigimos hacia un mayor coste del capital, será necesario algún tiempo para recalibrar las valoraciones”. Maharaj aclara que en la firma anticipan más dispersión entre activos públicos y alternativos y dentro del propio universo de activos alternativos.

La experta añade que en la propia gestora también han tenido que recalibrar sus perspectivas de valoración, dado que han tenido que revisar al alza sus expectativas sobre la inflación, anticipando mayor volatilidad en la trayectoria del coste de la vida, con el consecuente impacto sobre los precios de los activos alternativos. En concreto, afirma que “con la incertidumbre en torno a la inflación es necesario diversificar más, no confiar únicamente en los bonos sino también añadir alternativos que proporcionen fuentes estables de rentas ajustadas a la inflación”.

La manera de detectar estas oportunidades y efectuar las asignaciones pertinentes también han cambiado dentro de la gestora: la estratega explica que, mientras que en la última década las decisiones que se tomaron estuvieron guiadas primordialmente por un análisis top down, pues dependían mucho del entorno macro, ahora han empezado a tomar decisiones basadas en el análisis bottom up, siendo muy selectivos con el tipo de activos que añaden a las carteras para poder proporcionar auténtica diversificación.

Una trayectoria de 50 años

La gestora cuenta con una larga trayectoria de inversión en activos alternativos. Se inició en la inversión en activos reales en la década de 1970, comenzó a invertir en private equity en 1980, añadió hedge funds a su oferta de fondos en 1992 y desde 2007 ha ido ampliando la paleta de segmentos alternativos que pone a disposición de sus clientes: infraestructuras, crédito privado, private capital, e inversión en transporte y en madera.

De hecho, la gestora comunicó el pasado 1 de febrero que había liderado a través de su división JP Morgan Global Alternatives la adquisición de un bosque con más de 250.000 hectáreas de madera comercial en EE.UU. con el objetivo de “capturar carbono y producir madera para satisfacer la demanda creciente de productos de construcción sostenible y otros usos”, según indicó la gestora en un comunicado.

KKR ha anunciado el nombramiento de Paula Campbell Roberts como estratega jefa de inversión para patrimonios privados (Chief Investment Strategist for Private Wealth). Según explica la firma, desde este cargo de nueva creación, Roberts trabajará en estrecha colaboración con el equipo de Macro Global, Balance y Riesgo de KKR para ofrecer perspectivas de inversión a wirehouses, bancos privados, agentes de bolsa independientes/regionales, asesores de inversión registrados (RIA) y plataformas fintech.

En opinión de Todd Builione, Global Head of Private Wealth en KKR, los inversores se están replanteando el modelo tradicional de construcción de carteras 60/40 y cada vez miran más hacia las inversiones alternativas como fuente de rendimientos no correlacionados. “Dadas nuestras casi cinco décadas de experiencia invirtiendo en alternativos, creemos que estamos bien posicionados para ayudar a las personas a satisfacer sus necesidades de jubilación. El nombramiento de Paula subraya nuestro compromiso de construir un negocio patrimonial líder en el mercado que aporte lo mejor de los conocimientos y las estrategias de inversión alternativa de KKR a este importante y creciente segmento”.

“Después de haber trabajado estrechamente con Paula durante los últimos siete años, estoy seguro de que su amplia experiencia en macroeconomía, trabajo relacionado con acuerdos y asignación de activos la convertirá en un recurso de confianza para los asesores financieros y nuestros inversores de patrimonio privado», ha añadido Henry McVey, CIO del Balance de KKR y Jefe de Macro Global y Asignación de Activos (GMAA).

Por su parte, Roberts ha comentado: “Estoy encantada de trabajar con Todd, Henry y el equipo de patrimonio privado para profundizar nuestras relaciones con las empresas de patrimonio privado y los asesores financieros, proporcionándoles ideas diferenciadas y de confianza que les ayuden a navegar e incorporar cuidadosamente inversiones alternativas en sus carteras”.

Recientemente, Roberts ha ocupado el cargo de directora general y responsable global de Consumo e Inversión Macro y Temática Inmobiliaria (CREM). En este puesto, ayudó a impulsar los esfuerzos de inversión temática a través de los negocios globales de bienes raíces, capital privado de consumo y crédito de KKR. Antes de unirse a KKR en 2017, fue directora ejecutiva en Morgan Stanley, donde gestionó la cobertura del sector de consumo estadounidense. Además, es miembro del Panel de Asesoramiento Económico del Banco de la Reserva Federal de Nueva York. También forma parte del consejo de American Friends of Jamaica y es becaria de liderazgo del Lincoln Center.

Actualmente, KKR gestiona casi 70.000 millones de dólares en activos de patrimonio privado (a 31 de diciembre de 2022) a través de relaciones con empresas de patrimonio privado y una amplia red de asesores financieros y RIA. Los inversores particulares pueden acceder a las inversiones inmobiliarias y crediticias de KKR a través de sus fondos registrados de oferta continua, KKR Real Estate Select Trust (KREST) y KKR Credit Opportunities Portfolio (KCOP). Más allá del sector inmobiliario y del crédito, KKR ha afirmado que tiene la intención de que los particulares puedan acceder a sus inversiones en capital privado e infraestructuras en 2023. La firma espera que los activos de patrimonio privado representen entre el 30% y el 50% de su captación anual de fondos en los próximos años.

Del 22 al 24 de marzo se celebrará por segunda vez en Nueva York la Conferencia de las Naciones Unidas sobre el Agua. Según los expertos, esto brinda la oportunidad de dar un impulso a la tarea de abordar los amplios retos relacionados con la escasez y la contaminación del agua.

Uno de esos expertos es Murray Birt, Senior Research Analyst ESG para DWS, que desde la óptica de la industria de gestión de activos considera que “las acciones necesarias para abordar los retos que se avecinan sólo serán eficaces, sobre todo a nivel empresarial, si la sociedad reconoce los conflictos de intereses intrínsecos que vemos hoy en la cadena de valor de las inversiones y reconoce una clara separación de poderes y responsabilidades”.

En su opinión, los requisitos previos para avanzar hacia el objetivo de una gestión significativa de los riesgos del agua en la Conferencia de la ONU son: una mayor regulación del uso del agua y limitación de su contaminación por parte de los gobiernos; la inclusión del impacto medioambiental total del uso del agua en las normas de contabilidad, y una mayor integración de los objetivos científicos sobre el agua, incluida la aplicación de la tarificación interna del agua en las empresas.

Para Birt un paso clave radica en la información. “De las aproximadamente 2.800 empresas del índice MSCI All Country World Index (ACWI), unas 700 han facilitado información sobre el agua, según la ONG CDP. Pero sólo 373 empresas utilizan ya o tienen previsto utilizar un precio hipotético interno del agua para evaluar riesgos y oportunidades o fomentar el cambio de prácticas corporativas. Esta cifra contrasta con las 1.044 empresas que ya utilizan o tienen previsto utilizar una tarificación interna del carbono”, advierte.

Según su visión, si las empresas estuvieran obligadas por futuras normativas o políticas internas a reducir su consumo de agua, por ejemplo, el coste adicional para las grandes empresas que cotizan en bolsa del sector cárnico y de la confección podría oscilar entre 60 y 1.800 millones de dólares anuales, o afectar a los beneficios de las empresas de confección entre un -21% y un -47%. “Por este motivo, los inversores deberían exigir a las empresas y a los contables que revelen el impacto del cumplimiento de las directrices de gestión sostenible del agua con base científica y emitidas por los gobiernos”, afirma.

A la hora de enfrentar la escasez de agua, Louise Kooy-Henckel, Joy Perry, Paul Skinner, directores de inversiones en Wellington Management, apuntan que es necesario invertir en soluciones que refuercen las infraestructuras hídricas y fomenten la conservación y la eficiencia del agua. “Las oportunidades más inmediatas están relacionadas con la fragmentada cadena de valor del agua, donde creemos que las empresas pueden consolidar ventajas competitivas e impulsar el cambio, sobre todo aprovechando las capacidades digitales”, explican.

Para lograr este cambio su propuesta es hacerlo a través de la inversión de impacto. Según explican, sus equipos de inversión de impacto han observado que las empresas y los emisores desarrollan cada vez más soluciones innovadoras en toda la cadena de valor del agua, lo que también representa una oportunidad para los inversores más responsables. “Evaluamos las empresas y los emisores en función de la materialidad, la adicionalidad y la medibilidad. En primer lugar, la actividad de impacto debe ser fundamental para la empresa o el emisor, con la mayoría de sus productos o servicios principales alineados con uno o más de nuestros 11 temas de impacto. En segundo lugar, la empresa o el emisor debe abordar una necesidad no cubierta o una población desatendida de una manera única o diferenciada. Por último, debemos ser capaces de medir el impacto identificando un indicador clave de rendimiento (KPI) que podamos utilizar para seguir el progreso de nuestras inversiones”, señalan.

En opinión de Christian Zilien, especialista de producto de Allianz Global Investors, hace falta un enfoque holístico para resolver el problema de salvaguardar nuestro recurso más preciado. «Los enfoques temáticos suelen abarcar toda la cadena de valor y son capaces de seleccionar las áreas más cruciales donde se genera valor. Se necesitan grandes inversiones en áreas como el suministro y la eficiencia del agua, pero también en el ámbito de la calidad del agua para garantizar que se cumplen las normas de calidad y que el agua se trata adecuadamente antes de devolverla al medio ambiente. Para beneficiarse de esa tendencia, los enfoques de inversión amplios podrían ser favorables en términos de mitigación de riesgos en comparación con las inversiones en un solo producto», asegura.

Desde Spainsif defienden que las finanzas sostenibles son clave en el impulso de la economía azul y de la consecución de la consecución de la agenda 2030. Según Joaquín Garralda, presidente de Spainsif, “es necesario poner en relevancia la importancia que tiene agua en nuestra vida y de la que se habla menos que el clima. Ocupa el 71% del planeta, los océanos absorben un tercio del CO2 que generamos y necesitamos pensar más en agua e inversión sostenible”.

En esta misma línea, Steve Freedman, director de investigación en sostenibilidad en Pictet AM, defiende que en el caso de infraestructuras concretas como las que dan acceso al agua o el alcantarillado el reto es optimizar su huella ambiental y que estas industrias necesarias sean sostenibles. “El enfoque de gobiernos y consumidores en la protección del medioambiente abre la puerta a la innovación y nuevos modelos de negocio. Hay que tener en cuenta que, a medida que el mundo se apresura a reducir emisiones de gases de efecto invernadero, la huella de carbono de la industria del agua va en dirección opuesta. Se debe a que la prioridad es garantizar el acceso a agua potable y servicios de alcantarillado, lo que implica más infraestructuras y mayor procesamiento de aguas residuales. Así que las emisiones totales inevitablemente tienden a aumentar. El desafío es limitarlas tanto como sea posible”, defiende Freedman.

Desde la industria también ponen el foco en los inversores, a quiénes animan a que la apuesta por la sostenibilidad, en particular los temas relacionados con el agua, crezca en sus carteras. “En un contexto de grandes retos climáticos, es esencial que los inversores se impliquen mediante un enfoque responsable. Por el lado del riesgo, esto significa, por ejemplo, negarse a invertir en explotaciones mineras que operen en zonas de gran estrés hídrico. Por el lado de las oportunidades, esto significa invertir en empresas que estén a la vanguardia del uso óptimo del agua en el sector agrícola. La agricultura representa el 70% de la extracción mundial de agua dulce”, comenta Jean-Philippe Desmartin, director de Inversión Responsable en Edmond de Rothschild AM.

La «estanflación» constituye un dilema de política monetaria para los bancos centrales de Occidente: ¿deben seguir subiendo los tipos de interés para reducir la inflación, cuando el nivel de crecimiento parece indicar que lo que quizás deberían hacer es recortar los tipos?, se preguntan desde BNP Paribas AM. Por otro lado, teniendo en cuenta el menor nivel de inflación y las perspectivas más favorables de crecimiento que presentan los mercados emergentes asiáticos, impulsados por la reapertura de la economía china, parece que los bancos centrales de la región lo tienen menos complicado. Por ello, desde la gestora consideran que esta gran diferencia podría impulsar los flujos de inversión hacia los mercados de activos asiáticos y chinos en los próximos meses.

La reapertura de la economía china una vez levantada la política de tolerancia cero con el COVID ha impulsado el optimismo sobre el crecimiento de la región y la demanda de materias primas. Aunque los principales indicadores macroeconómicos aún tardarán algún tiempo en mostrar una mejora notable que refleje el impacto del cese de las restricciones, los datos registrados durante las vacaciones correspondientes al Nuevo Año Lunar ya muestran un fuerte repunte de la movilidad nacional y de la demanda del sector servicios. El crédito bancario, que suele ser un indicador fiable de la actividad económica, creció en enero por encima de las previsiones, un 11,1% en términos interanuales, explican desde BNP Paribas AM.

En su opinión, el impacto expansionista de la reapertura de la economía china se extenderá por toda Asia, lo que ayudará a contrarrestar parte del efecto de la ralentización del crecimiento que se registra en los mercados desarrollados. El comercio entre China y el resto de Asia supera ya al comercio entre China y Estados Unidos, por lo que las economías abiertas con mayor exposición a China que a Occidente deberían ser las que más se beneficien de la recuperación de la economía del país.

“La reapertura de la economía china ha llevado a nuestros equipos de inversión a aumentar su exposición a la renta variable de mercados emergentes, ante el atractivo nivel de las valoraciones y la posibilidad de aumento de los beneficios empresariales en los próximos meses”, indican desde la gestora.

El turno del consumo

El equipo de inversión en renta variable de China continental y Asia/mercados emergentes globales (MEG) describe las consecuencias positivas que tiene para los mercados de renta variable en 2023 el hecho de que las autoridades chinas estén tirando de todos los resortes para reactivar el crecimiento económico.

Después de resentirse con fuerza en 2022, la situación está cambiando para la renta variable china y asiática en estos primeros meses del año. “Todos los factores que el año pasado dificultaban el crecimiento de la economía china resultan ahora favorables. El abandono de la política tolerancia cero al COVID es primordial, pero debería entenderse en el marco de un cambio político más amplio que surgió cuando el Partido Comunista, en la Conferencia Central de Trabajo Económico del pasado diciembre, reafirmó que su «máxima prioridad» era lograr un rápido crecimiento económico”, escriben los expertos.

Así pues, están eliminándose las medidas impuestas sobre el sector tecnológico y las promotoras inmobiliarias que lastraron el crecimiento el año pasado. A ello se suma que China y Estados Unidos se están esforzando por mejorar sus relaciones (si bien el reciente derribo de un globo espía podría ralentizar temporalmente el avance).

El crecimiento, una prioridad

Desde el equipo de la gestora creen que el consumo y la inversión en infraestructuras serán los motores del crecimiento de aquí en adelante. La reactivación del crecimiento y el empleo es un objetivo prioritario para Pekín en 2023, tras el giro político a favor de las empresas de propiedad privada y la economía de plataformas.

Una política monetaria de orientación más expansiva y las ayudas fiscales podrían dar lugar a oportunidades que permitan seleccionar empresas con fundamentales sólidos y perspectivas de crecimiento a largo plazo a precios más razonables.

En opinión de la gestora, la recuperación de los datos macroeconómicos podría llevar entre uno y dos meses más, y las valoraciones sufrirán probablemente fuertes altibajos en forma de «W» con una tendencia alcista gradual.

El sector inmobiliario

El sector inmobiliario supone otro reto para China, ya que ha experimentado una brusca contracción desde 2021. Ahora el gobierno central está movilizando los recursos de los bancos públicos, las empresas estatales y administraciones públicas locales para reactivar los proyectos suspendidos y aliviar la escasez de financiación de las promotoras. Un dato crucial es la contundente respuesta política que viene dando Pekín a este problema desde noviembre de 2022, anticipándose a la curva, lo que emite señales positivas al mercado sobre la oferta. Las restricciones al endeudamiento que se impusieron a las promotoras se están relajando para apoyar al sector.

Perspectivas a largo plazo

“Somos estructuralmente optimistas sobre la renta variable china y asiática de medio a largo plazo”, señalan desde la gestora.

A lo largo de 2023, tanto el sector empresarial chino como la economía del país se beneficiarán de un bajo efecto de base. A pesar del repunte reciente, las valoraciones de la renta variable china se han mantenido en niveles razonables con respecto a los niveles históricos y otros mercados. “El crecimiento de beneficios de las empresas (por la recuperación de los fundamentales y las revisiones al alza de las ganancias) debería traducirse predominantemente en nuevas subidas de los índices bursátiles. Esto podría tardar otros 1 o 2 trimestres hasta que el efecto positivo de la mayor demanda subyacente y los mejores datos macroeconómicos se refleje en los beneficios”, añaden en su análisis.

Por otro lado, consideran que es probable que el impacto inflacionista indirecto de China en la región sea modesto, ya que la recuperación de la demanda china será moderada.

El equipo de renta variable china de BNP Paribas AM prefiere centrarse en empresas orientadas al mercado nacional y en aquellas que tienen visos de beneficiarse de las decisiones políticas. En vista de las revisiones de la política oficial, se muestran optimistas sobre las perspectivas de las empresas de crecimiento que operan en el mercado chino y creen que los mercados de renta variable china se regirán cada vez más por factores estructurales que por factores cíclicos. Finalmente, identifican oportunidades de inversión a largo plazo en tres sectores: tecnología e innovación verde, mejora del consumo y consolidación sectorial.

Puede leer el análisis semanal de mercados completo en este enlace y sobre las perspectivas para la renta variable china, aquí.

Foto cedidaDe izquierda a derecha: Delphine Di Pizio-Tiger, Alexandre Drabowicz y Vincent Manuel.

Nuevos cambios en los equipos de Indosuez Wealth Management. La firma ha anunciado que Delphine Di Pizio-Tiger asumirá la dirección mundial de Gestión de Activos, Alexandre Drabowicz será nombrado director de Inversiones (Chief Investment Officer) y Vincent Manuel pasará a ser el responsable de la dirección general adjunta, encargada del desarrollo de Indosuez Europa.

Según destacan, Delphine Di Pizio-Tiger, desde su nuevo cargo de directora mundial de Gestión de Activos en París, tendrá la responsabilidad de dirigir la estrategia de inversión y la gama de mandatos de gestión discrecional y fondos dedicados y abiertos, así como la selección de fondos externos y desarrollo de la oferta en Mercados Privados. Di Pizio-Tiger, que sustituye en el cargo a Olivier Carcy (recientemente nombrado CEO de Indosuez Europe), dependerá del nuevo director general adjunto encargado del Desarrollo del grupo Indosuez.

Desde París y en la división de Gestión de Activos, Alexandre Drabowicz ha sido nombrado director de Inversiones de Indosuez. “Se encargará de definir la estrategia de inversión, la gestión de renta variable, renta fija y diversificada, así como de la selección de fondos”, explican desde Indosuez Wealth Management. Drabowicz, que sustituirá a Vicent Manuel en el cargo, dependerá de Delphine Di Pizio-Tiger. Finalmente,

Por último, Vincent Manuel asume la dirección adjunta encargada del Desarrollo de Indosuez Europe. Será responsable, desde Luxemburgo, de definir la estrategia de desarrollo de Indosuez Europe y de supervisar todas las actividades comerciales y la experiencia en productos y servicios. Dependerá de Olivier Carcy y será miembro del Comité Ejecutivo de Indosuez Europe.

“Humano: ¿Tiene sentido invertir en inteligencia artificial? ChatGPT: Sí, tiene mucho sentido invertir en inteligencia artificial (IA) debido a su gran potencial para transformar y mejorar diversos aspectos de nuestra vida, desde la atención médica y la educación hasta el transporte y la seguridad”.

Este “diálogo” real entre un usuario y la plataforma de IA generativa ChatGPT ilustra cómo la inteligencia artificial ha pasado a ser parte integral de nuestras vidas. En las aplicaciones para ver el tráfico en el móvil, en los sistemas de traducción automática que usamos en el trabajo, o en las recomendaciones de nuestra plataforma favorita de películas y series, la inteligencia artificial está en todo tipo de productos y servicios que usamos de manera cotidiana.

El caso de ChatGPT supone un hito. Más de un millón de usuarios se registraron para utilizar esta herramienta de OpenAI en los primeros cinco días tras su lanzamiento en noviembre de 20222. Un crecimiento con una rapidez no vista hasta el momento.

Aunque existen iteraciones de la tecnología de IA generativa desde hace décadas, aplicaciones como ChatGPT y DALL-E son destacables, especialmente en el ámbito del Machine Learning (aprendizaje de las máquinas) no supervisado y en aplicaciones del denominado “aprendizaje profundo”. Como gestores, buscamos una exposición amplia y diversificada a la IA generativa a través de la infraestructura de IA, las aplicaciones de IA y sectores tradicionales que incorporan la IA en sus modelos de negocio. El impacto económico de estas nuevas tecnologías apenas comienza a vislumbrarse. Y, como inversores, queremos incorporar temas y áreas diversas dentro del segmento de la IA.

Un nuevo camino

Es probable que el futuro de la IA generativa evolucione con rapidez. Se espera observar mejoras en la calidad y diversidad de los contenidos generados, nuevos tipos de modelos generativos y una aplicación más amplia en diversos sectores, como la sanidad, las finanzas y el transporte.

Además, la IA debería evolucionar hacia una mayor accesibilidad para una variedad más extensa de usuarios a través de interfaces y herramientas fáciles de usar. El futuro exacto de la IA generativa es difícil de predecir, pero somos optimistas y creemos que será una pieza clave de la transformación y la innovación impulsadas por la IA.

ChatGPT es un ejemplo de modelo de lenguaje de gran tamaño (LLM), es decir, software entrenado con inmensos conjuntos de datos de texto para ejecutar tareas específicas, como terminar una frase o completar una línea de código. Los LLM disponen de miles de millones de variables (parámetros) que pueden modificar a medida que aprenden y, en consecuencia, la mejora de su índice de precisión se refleja en los casos de uso del negocio. Por ejemplo, un chatbot impulsado por IA podría ser capaz de responder al 90% de las preguntas de los clientes de banca, lo que permitiría a los empleados dedicar más tiempo a vender servicios o proporcionar una mejor experiencia en persona a los clientes de mayor valor del banco.

Imagínense todos los escenarios posibles para este tipo de tecnología. Una empresa que necesite cualquier material escrito, desde simples descripciones de productos a manuales técnicos, pasando por respuestas a «¿Por qué me han subido la prima del seguro?», podrá hacerlo más rápido y a un menor coste que cualquier ser humano. En cuanto a la codificación, las tecnologías de IA generativa dejarán libres a los programadores para que se dediquen a tareas de programación de mayor importancia y valor añadido, en lugar de a la codificación básica y repetitiva, que ocupa mucho tiempo.

Algunos usos de la IA generativa van más allá de la creación de texto, con incluso imágenes, voz y películas. Esta herramienta podría ayudar o incluso sustituir tareas humanas que requieren gran cantidad de tiempo, como el diseño de logotipos, la ilustración de escenas y el diseño de productos.

Estos modelos serán un pilar de la próxima generación de tecnologías relacionadas con la realidad aumentada y visual en juegos, entretenimiento interactivo visual y simulaciones empresariales, como los “gemelos digitales”. Pronto podríamos incluso ver cómo una actriz famosa cede su imagen a una productora, que entonces utilizará un modelo IA generativa para recrear su actuación en un anuncio.

ChatGPT y todas las tecnologías relacionadas con la IA plantean importantes problemas éticos, como los derechos de autor y las licencias de las imágenes creadas por IA. Estos sistemas también pueden producir respuestas incorrectas, incoherentes o incluso inapropiadas, que son producto del uso de toda la red como conjunto de entrenamiento. Como hemos observado en numerosas ocasiones con la irrupción de una tecnología nueva, primero se introducen las aplicaciones y usos y la normativa tiene que ponerse al día a posteriori.

Tribuna elaborada por Johannes Jacobi, especialista de producto y miembro del equipo de inversión del fondo Allianz Global Artificial Intelligence.

La nueva normativa permite desde enero de 2023 a los autónomos adherirse a planes de pensiones de empleo “simplificados” promovidos por asociaciones de autónomos y aportar hasta 5.750 euros anuales, 4.250 euros más que lo que se puede aportar a planes de pensiones individuales. “Desde Indexa hemos agilizado el lanzamiento de este producto porque lo consideramos muy interesante para autónomos. Somos los primeros en ponerlo a disposición de todos ellos de forma muy sencilla, contratable online en pocos minutos, y con ciclo de vida” señala Unai Ansejo, cofundador y co-consejero delegado de Indexa Capital.

Indexa Capital ha llegado a un acuerdo para poder ofrecer el servicio con el Colegio de Ambientólogos de Cataluña (el COAMB), que ha sido pionero en acercar este servicio a sus asociados. Desde Indexa, además, señalan que ya pueden sumarse las asociaciones de autónomos que lo deseen y convertirse en co-promotoras del plan.

Gracias a este acuerdo, señala Ansejo, cualquier autónomo podrá contratar el nuevo plan de pensiones de empleo simplificaado Indexa Empleo Autónomos PPE simplificado, que estará asesorado y será comercializado por Indexa. La administración del mismo estará a cargo de Caser Pensiones, entidad experta en la administración de planes de pensiones que, a cierre de 2022, gestionaba más de 1300 millones de euros. El plan se puede abrir a partir de 50 euros, hasta un máximo legal de 5.750 euros de aportaciones anuales. Cabe destacar que estos planes son traspasables sin coste y sin impacto fiscal por ley.

“En Indexa, tenemos a más de 7.000 autónomos entre nuestros clientes, casi un 12% del total, por lo que no es de extrañar que hayamos recibido más de 200 peticiones para que lancemos este producto y aquí está. Además, el 29% de estos autónomos (2.121) tienen ya un plan de pensiones individual con nosotros y ahora lo podrán completar con su plan de pensiones de empleo” apunta Laura Villalba, directora de atención al cliente de Indexa Capital.

Inversión con ciclo de vida

Cuando el plan está invertido en una combinación de acciones y de bonos en función de la edad del cliente se habla de inversión “con ciclo de vida” y es lo que ofrece Indexa en este nuevo plan al igual que lo ofrece ya en su plan de empleo. El nuevo plan, Indexa Empleo Autónomos PPE simplificado, está compuesto de dos subplanes, uno de acciones y otro de bonos, con la misma política de inversión que los planes de pensiones individuales de Indexa. Sus costes totales en la actualidad son de 0,59% anuales de media, 0,543% para el subplan de acciones y 0,657% para el subplan de bonos.

“A nivel de inversión, Indexa Empleo Autónomos PPES está incluido en los fondos Indexa Empleo Acciones FP e Indexa Empleo Bonos FP. De esta manera comparten un mayor tamaño, más de 2,5 millones de euros y más de 480 partícipes a cierre de febrero de 2023, y con ello menores costes” destaca Carlota Corral, directora de Inversiones de Indexa Capital. Y apunta que en el futuro “tenemos previsto lanzar dos planes más, uno de acciones y uno de bonos, con sesgo de inversión socialmente responsable”.

Foto cedidaDe izquierda a derecha: Matthew Linsey y Kamil Dimmich, socios directores y gestores de Fondos de North of South Capital; y Robert Holmes, Portfolio Manager en Asia de Pacific AM

En 2017, North of South llegó a un acuerdo con Pacific Asset Management para optimizar la parte operacional, de compliance, marketing y relación con inversores, de tal forma que los gestores se dedicasen única y exclusivamente a la gestión de la estrategia. North of South tiene una base de clientes muy diversificada, tanto institucional como de distribución, en Reino Unido, Norteamérica y Europa. Pacific Asset Management, por su parte, tiene un acuerdo en exclusiva con Campion Capital, que distribuye toda la gama de fondos UCITS de Pacific, incluido el fondo Pacific North of South Emerging Markets, en Estados Unidos desde 2018 y, desde finales de 2022, en el mercado ibérico.

Recientemente, en junio de 2022, el equipo lanzó Pacific North of South EM Income Opportunities, un fondo de altos dividendos que sigue el mismo proceso de inversión que el flagship, y que se está presentando estos días en Madrid. Su objetivo es lograr una rentabilidad por dividendo real, invirtiendo en compañías estables. Actualmente la rentabilidad por dividendo del fondo es de un 8%.

El Pacific North of South Emerging Markets Equity está gestionado por un equipo experimentado, habiendo estado al cargo ya de este durante diferentes ciclos de mercado, teniendo un gran conocimiento sobre cada región emergente.

Una de las principales características de esta estrategia que el equipo lleva utilizando desde 2011 es el uso de un modelo de coste de capital para cada país, para analizar el perfil riesgo-retorno de la renta variable emergente en comparación con los mercados de deuda domésticos. El equipo tiene una ventaja competitiva ya que combinan esta disciplina del coste de capital con un análisis bottom-up de las compañías, con un marcado estilo value.

Y es que es muy importante conocer el coste de capital de cada país porque los intereses que paga la renta fija difieren en los mercados emergentes, más que en mercados desarrollados. En el corto y medio plazo, los inversores tienden a comprar tasas de crecimiento nominales. Por ejemplo, si una compañía de consumo básico en Indonesia ha crecido sus beneficios por un 50% en los últimos 5 años, será recompensada por el mercado con una prima por ser una compañía de crecimiento. Sin embargo, este crecimiento de beneficios habría sido impulsado por la inflación, que acelera el crecimiento económico, pero devalúa la divisa local, lo que resultaría en que los beneficios de esta compañía en USD no cambiarían. Utilizar el modelo de coste de capital por país permite a los gestores ajustar sus valoraciones con este tipo de factores (devaluación de divisa, inflación, etc.) y evitar caer en estas “trampas” que a veces ocurren en mercados emergentes.

Uno de los países que mejor ejemplifica el uso del modelo de coste de capital por país es India, donde North of South actualmente no tiene nada de exposición. India ha crecido en los últimos años, llegando a representar un 13% del índice MSCI EM. El equipo de North of South monitoriza el mercado indio, ya que este se ha visto beneficiado por flujos de capital de inversores globales que vendieron sus posiciones en China y las cambiaron al otro mercado, el cual tiene más de 1.000 millones de habitantes. Esto coincide con una gran participación de la población local (retail) en el mercado, y generalmente muy pocas acciones en circulación (free float). Como consecuencia, las valoraciones actuales del mercado indio son poco atractivas para el equipo de North of South debido a su estilo value.

Como ejemplo, en 2022 la renta variable de Brasil y Taiwán cotizaba 1 desviación típica por debajo de sus valoraciones históricas desde 2005, mientras que India lo hacía a 1.5 por encima. Dicho de otro modo, los múltiplos de la renta variable india son el doble que los de Taiwán actualmente, cuando históricamente habían cotizado a múltiplos similares o incluso a descuento. A pesar de que los gestores reconocen que el entorno macro ha mejorado para India, el coste de capital no ha mejorado en la última década, teniendo el bono a 10 años con yields ligeramente por encima del 7%. Entretanto, el equipo ha estado buscando oportunidades en LatAm, Oriente Medio y otros mercados asiáticos, dónde el coste de capital es bajo, o más bajo que la media histórica, convirtiéndolos en mercados mucho más atractivos en los que encontrar compañías.

A pesar de tener cero exposición a India en los últimos años, así como a compañías de crecimiento como las big-tech chinas en 2019/20, el fondo ha conseguido batir al MSCI EM en nueve de los últimos 11 años, siendo un complemento natural de cualquier otra estrategia growth de emergentes. Actualmente la estrategia gestiona 1,2 billones de euros.