El liderazgo de Europa frente a las carencias de Asia: la idoneidad relativa de un país y de la sostenibilidad de su deuda pública

| Por Beatriz Zúñiga | 0 Comentarios

¿Es posible alcanzar objetivos sostenibles en el mercado de deuda pública? Según la experiencia de Candriam, esta es una demanda cada vez más común de inversores que quieren tomar decisiones sostenibles, más aún en un entorno donde la renta fija vuelve a ser atractiva. El último informe sobre sostenibilidad soberana de la gestora muestra que la aparición de un cisne negro tras otro, en especial en el ámbito geopolítico, y el fin de la era de los tipos de interés bajos y el apoyo de los bancos centrales han generado nuevos actores en juego.

“Los inversores también tienen un papel importante que desempeñar, como supervisar y dirigir los flujos de inversión en consecuencia. Apoyar a los gobiernos en sus esfuerzos por descarbonizar es tan importante como promover las tecnologías que hacen posible la descarbonización. Crear un consenso nacional para la descarbonización solo puede lograrse si todas las partes interesadas clave, tanto públicas como privadas, hacen todo lo posible para garantizar una transición justa hacia un tipo de economía más sostenible, y no solo en las comunidades más afectadas. Solo entonces podremos lograr que nuestra economía y las inversiones sean más sostenibles”, señala el documento de Candriam a la hora de hablar del cambio climático, que considera uno de los principales retos a los que nos enfrentamos a nivel global.

Sobre los llamados “cisnes negros”, la gestora reconoce que para ellos no invertir en deuda pública de autocracias es una clara línea roja de sus filosofía de inversión. “Los regímenes totalitarios de cualquier tipo son por su naturaleza insostenibles, debido al nivel de violencia física y psicológica necesario para imponer restricciones. La libertad de pensamiento y de expresión es necesaria para el progreso real. Sin ella, el capital humano, social y económico de los países tiende a estancarse y finalmente a desintegrarse. Este proceso es lento y a menudo imperceptible a corto plazo; se produjo durante ocho décadas (1922- 1991) con la Unión Soviética y el Pacto de Varsovia. Las reverberaciones de ese colapso siguen haciendo eco en Europa hasta el día de hoy”, argumentan.

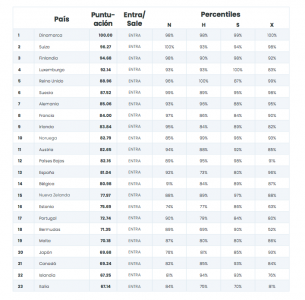

En este sentido, el informe de Candriam ha evaluado, a través de un modelo propio, la idoneidad relativa de un país para la inversión sostenible, clasificando el rendimiento de 123 países del mundo en cuatro pilares básicos del capital sostenible: natural, humano, económico y social. El ranking resultante de este estudio muestra el claro liderazgo de los países europeos, que ocupan los primeros diez puestos de la tabla, pero también refleja el los vagos esfuerzos que los países asiáticos están realizando.

Dinamarca, Suiza, Finlandia, Luxemburgo, Reino Unido, Suecia, Alemania, Francia, Irlanda y Noruega ocupan el top 10 de este ranking, dejando claro que los países europeos son los líderes en términos de deuda pública sostenible. Esta fuerte presencia europea no hace sombra a los países del continente americano: Canadá (21), Uruguay (25), Costa Rica (28), Estados Unidos (32), Chile (36), México (47) y Brasil (49) encuentran su sitio entre los 50 primeros puestos de la clasificación.

Las carencias de Asia

Entre las conclusiones que la gestora saca de esta clasificación, es que algunos de los países más grandes de Asia, que suman una población de más de 3.000 millones de personas, van en la dirección equivocada desde el punto de vista de la inversión sostenible. “En relación con los cuatro pilares, muchos de los países más grandes de Asia, sobre todo China, India, Indonesia y Malasia, se enfrentan a una importante presión a la baja en la clasificación de países del modelo, lo que les confiere una perspectiva menos atractiva para la inversión sostenible”, indican.

Por ejemplo, en términos de capital humano, India y Pakistán están fuera de los 100 primeros países en seguridad alimentaria, e Indonesia no está muy por encima, en el puesto 94. Además, tal y como vimos el año pasado, el clima extremo ya ha amenazado las cosechas de arroz en varios países, incluido el mayor exportador de arroz del mundo, India.

En el caso del capital natural, Asia es uno de los países con menor puntuación dentro del componente de hábitat natural y biodiversidad de este pilar, ya que China, Malasia e Indonesia se sitúan fuera de los 100 primeros países.

Si analizamos el pilar del capital social, se observa que los países que más han mejorado en materia de responsabilidad democrática se encuentran los que aspiran a entrar en la UE, como Moldavia. “La peor tendencia se observó en Hong Kong, con los esfuerzos de Pekín por minorar el sistema democrático presente a día de hoy”, matiza el documento en sus conclusiones.

Por último, en lo que afecta al capital económico, el informe de Candriam indica que con el seguimiento de la transición energética mundial como piedra angular para evaluar el capital económico de un país, su futura competitividad en los mercados mundiales y la gradual descarbonización de su economía, Asia sigue obteniendo una mala puntuación. Según su opinión, la región sigue siendo el mayor consumidor de carbón del mundo, lo que constituye la base de su mala puntuación.

Países libres y autocráticos

Por otro lado, el informe también afirma que invertir en países autocráticos no es rentable a largo plazo. Mientras los inversores han seguido volcando su dinero en la deuda soberana de las autocracias atraídos por las ganancias a corto plazo, el análisis de Candriam muestra que esto no está generando alfa a largo plazo y, desde un punto de vista fiduciario, debería evitarse.

De hecho, según el marco de Candriam, los regímenes autocráticos no son aptos para la inversión sostenible. “Históricamente, la democracia y el respeto de los derechos humanos han tenido un impacto positivo en los resultados económicos de los países y, por tanto, en su capacidad de reembolso de la deuda”, indican.

Según su informe, si se observan los datos desde 2006, los «países libres» superaron al índice JP Morgan Emerging Markets Bond Index Global Diversified™ (EMBIGD), con la misma ponderación, en un 0,51% anual en los últimos 16 años, los países «parcialmente libres» tuvieron un rendimiento inferior en un 0,15% y los «no libres» en un 0,47% durante el mismo periodo.