Foto cedidaAntonio Muñoz, director general de Trea AM.

Trea AM, gestora española independiente, se alía con Discovery Ventures para lanzar un fondo de venture capital que invertirá en avances científicos con un beneficio clínico significativo en la sociedad.

El nuevo vehículo ya registrado por la CNMV, denominado Trea Healthcare Ventures, FCR, ofrece la oportunidad de invertir en avances terapéuticos que tengan un beneficio clínico significativo, dirigidos a grandes poblaciones de pacientes con trastornos que requieran necesidades médicas no satisfechas todavía a través de la utilización de técnicas de nueva generación como la terapia génica, la terapia celular avanzada, la nanobiotecnología, la biónica, la ingeniería de tejidos y la inteligencia artificial.

El fondo global, Trea Healthcare Ventures, FCR, está catalogado por la normativa europea SFDR como artículo 9 por su impacto positivo en la sociedad.

La asociación con Discovery Ventures refuerza la estrategia de Trea AM por contar con los productos más innovadores de inversión.

“Estamos muy ilusionados con el lanzamiento de este nuevo vehículo. La medicina está inmersa en una evolución a nivel global. Mayor longevidad, la aparición de nuevas enfermedades y la prevalencia de las crónicas, como el cáncer, la diabetes o el Alzheimer, son factores que, sumados a la aparición de nuevas tecnologías y sus aplicaciones, hacen del sector un producto atractivo para el inversor”, afirma Antonio Muñoz, director general de Trea AM.

Discovery Ventures es una gestora internacional de capital riesgo especializada en el sector salud. El equipo inversor de Discovery Ventures –con oficinas en Nueva York, Londres y París— ha generado más de 1500 millones de euros de retorno neto para sus inversores a lo largo de los últimos 15 años, multiplicando por 4,5 veces el valor sus inversiones y habiendo obtenido una rentabilidad anual media superior al 90%.

Entre algunos de los logros más relevantes de los miembros de su equipo, se encuentran la obtención de las dos primeras terapias génicas aprobadas por la FDA en Estados Unidos y de la primera terapia de células madre aprobada en Europa. Entre las historias de éxito se encuentran Quethera, Orchard Therapeutics y Gensight.

Foto cedidaAndrea Giannotta, responsable de renta fija en Eurizon Capital SA

Uno de los mensajes que más han repetido los gestores desde finales de 2022 es que los precios de derribo que quedaron en la renta fija habían devuelto atractivo a segmentos que llevaban años sobrevalorados. Con el primer trimestre de 2023 a punto de finalizar, sigue siendo palpable el interés por activos como la deuda de gobiernos desarrollados. Andrea Giannotta es el gestor del Eurizon Fund Bond EUR Medium Term LTE Z, un fondo que solo invierte en deuda soberana europea con grado de inversión. Actualmente más de la mitad de su cartera está invertida en emisiones de muy alta calidad (AAA y AA), con una duración media de 3,6 años[1].

Se trata de un fondo que busca la réplica del índice JP Morgan Emu Gov. Bond 3-5 y Index®, pero que tiene flexibilidad para realizar una asignación dinámica de activos en momentos de dislocación durante los que el gestor ve la oportunidad de añadir alfa a la cartera[2].

Para el experto, los niveles actuales que ofrecen los bonos de gobiernos europeos siguen siendo suficientemente atractivos, incluso como para seguir compensando las subidas de tipos del Banco Central Europeo (BCE). Así, los inversores que estén buscando crear una cartera con vistas en el largo plazo, pueden aprovechar el momento actual para hacerse un buen fondo de armario con productos como esta propuesta de Eurizon.

La renta fija se ve reforzada

“Seguimos viendo valor en el mercado de bonos soberanos con estos niveles de tipos por tres razones principales. La primera, creemos que el BCE ya se está acercando al final de su ciclo de endurecimiento de tipos. En segundo lugar, creemos que la senda de la inflación apunta a la baja. En tercer lugar, existen divergencias entre los ciclos de endurecimiento de la Reserva Federal y el BCE, que comenzó más tarde y no llegará tan lejos en las subidas de tipos”, resume el gestor.

Giannotta se muestra convencido de que el coste de la vida remitirá a lo largo del año, por tres motivos: la caída de los precios de la energía, por el encarecimiento de las condiciones de financiación debido al endurecimiento monetario y, relacionado con lo anterior, porque espera “una reducción en la demanda de préstamos”.

En cuanto a las divergencias entre la Reserva Federal y el BCE, Giannotta insiste en que “el ciclo de endurecimiento es diferente, porque la tasa terminal de tipos es completamente diferente”. En concreto, el BCE potencialmente podría empezar a reducir el tipo de interés de las operaciones principales de financiación (OPF, también conocida coloquialmente como “refi rate”) y después se mantendría a la espera por algún tiempo. El gestor explica que los futuros del mercado ya están descontando posibles recortes y un Banco Central que se mantendrá a la espera durante los próximos años. En el caso de la Fed, la tasa terminal se situaría en algún punto alrededor del 5% en 2023 y luego se reducirá gradualmente a medida que los efectos de la política monetaria se manifiesten en la economía real.

En este contexto macro, la conclusión a la que ha llegado Giannotta es que combinar cortas duraciones con cupones elevados – sitúa la rentabilidad media actual en EE. UU. entorno al 5%- es una estrategia que ofrece una atractiva rentabilidad riesgo para los inversores con un perfil conservador. “Pensamos que la clase de activo puede mantenerse protegida”, sentencia.

Razones para mantener el optimismo

El gestor constata que la renta fija soberana ha vuelto a situarte a niveles que no se veían desde hace mucho tiempo y están suscitando gran interés, aunque es consciente de que no todo es de color de rosa. “Obviamente, hay algunos factores de riesgos que hay que tener en cuenta”, puntualiza “pero, en lo que respecta a la inflación, creemos que los riesgos macroeconómicos estarán más equilibrados en 2023 y seguimos siendo favorables a esta clase de activos”.

Dicho esto, Giannotta señala que hay que tener en cuenta el incremento de la oferta de bonos, junto con el proceso de retirada del QE del BCE. “Observamos posibles incertidumbres a largo plazo, a medida que se desarrolla la QT con la reducción a cero de las compras netas de PEPP y APP y el incremento de las emisiones de bonos por parte de países europeos para poder financiar sus saldos fiscales”, explica. Con el fin de aprovechar los diferenciales de tipos, el gestor explica “En lo que respecta a las operaciones de valor relativo, actualmente creemos que la valoración de la deuda española en demasiado ajustada en relación con los principales países europeos y, en el sector periférico, nos gusta sobreponderar los bonos italianos, aunque estamos dispuestos a cubrir tácticamente el fondo en caso de que se produzcan picos de volatilidad”.

En resumen, la visión del experto se mantiene positiva con la deuda soberana europea en su conjunto, donde el fondo mantiene una posición de larga duración en relación con el índice de referencia infraponderando los vencimientos más largos en favor de aquellos con más cortos, ya que se espera que la curva de rendimientos se empine justo después de que el ciclo de endurecimiento alcance su punto álgido”. “La relación entre los bonos a dos y diez años no había estado tan invertida en 15 años, por lo que nuestra visión es que hay valor en la parte corta de la curva porque ofrece protección, ya que ahora los niveles de cotización son muy atractivos respecto a la parte larga de la curva”, detalla el gestor. El fondo también utiliza derivados para mover tácticamente la asignación y beneficiarse de los cambios en las condiciones del mercado, equilibrando los riesgos asumidos.

Para seleccionar las distintas estrategias que incluye en cartera, el gestor utiliza un modelo de análisis propietario para determinar las valoraciones de los activos, y después combina los puntos de vista bottom up que ofrece este modelo con otros top down para calcular el justiprecio de los bonos.

Aunque el objetivo es replicar el índice, el gestor puede utilizar varias fuentes de alfa adicional. Puede jugar a la inclinación o el aplanamiento de la curva. Puede expresar su visión macro a través de sobreponderaciones o infraponderaciones por países; por ejemplo, explica que en momentos de baja volatilidad prefiere sobreponderar papel de países periféricos para poder beneficiarse del carry trade, mientras que en momentos de alta volatilidad prefiere añadir deuda de países como Alemania o Francia para mantener bajo control el perfil de riesgo del fondo. Finalmente, puede añadir asimismo posiciones en bonos corporativos, como estrategia satélite, en momentos en que la volatilidad esté muy baja.

[1] No se garantiza la consecución de un objetivo de inversión ni la obtención de un rendimiento del capital. El Fondo no se beneficia de ninguna garantía para proteger el capital.

[2] El fondo se gestiona activamente en relación con su índice de referencia, que se utiliza únicamente para diseñar la cartera y medir la rentabilidad.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha actualizado sus directrices sobre gobernanza de productos para reforzar la protección de los inversores, teniendo en cuenta los desarrollos normativos más recientes, e incluir la consideración de los factores de sostenibilidad al definir el mercado destinatario objetivo.

El documento final con estas directrices revisadas sobre los requisitos de gobernanza de productos de MiFID II se publicó el pasado 27 de marzo. “La versión definitiva de estas directrices no presenta cambios relevantes respecto al documento de consulta publicado en julio de 2022”, matizan los expertos de finReg360. En este sentido, explican que el objetivo de esta última revisión ha sido incorporar tres elementos: las últimas novedades de MiFID II introducidas por los desarrollos conocidos como Quick-Fix2 y Green MiFID; las conclusiones de la “acción de supervisión común” de la ESMA en colaboración con las autoridades nacionales competentes; y las recomendaciones del Comité Consultivo de Proporcionalidad (ACP, por sus siglas en inglés) de la ESMA.

Entre las principales novedades que se pueden destacar, aunque sean pocas, los expertos señalan la integración de los objetivos relacionados con la sostenibilidad. En este sentido, la ESMA señala que las entidades han de considerar los factores ambientales, sociales y de gobernanza (ASG) para aprobar o distribuir productos financieros. Y, para ello, los fabricantes y distribuidores tienen que incorporar los objetivos de “sostenibilidad en: el mercado objetivo (target market) y, en particular, dentro de la categoría de objetivos y necesidades del cliente”; la estrategia de distribución, y los mecanismos de revisión periódica.

“Para distribuir los productos a clientes que no tengan objetivos específicos de sostenibilidad, estos factores de sostenibilidad no se tendrán en cuenta para identificar el mercado destinatario negativo. Respecto a la determinación del target market positivo, la ESMA sugiere que se especifiquen, cuando sean relevantes, los aspectos relacionados con la definición de preferencias de sostenibilidad de MiFID II”, indican desde finReg360.

Esto es, determinar para cada producto: la proporción mínima de inversión en actividades sostenibles conforme a la definición del reglamento de taxonomía; la proporción mínima de inversión en actividades sostenibles conforme a la definición del reglamento de divulgación (SFDR, por sus siglas en inglés), o si tiene en consideración las principales incidencias adversas en sostenibilidad (PIAS), incluyendo los elementos cualitativos y cuantitativos para su valoración. “La ESMA matiza que esta determinación será opcional y que las entidades pueden optar por otro enfoque distinto siempre que se garantice suficiente granularidad”, añaden.

Otra de las actualizaciones hace referencia al mercado objetivo agregado y tratamiento de los productos complejos. En este sentido, se establece que las entidades podrán identificar el mercado objetivo por grupos de instrumentos (lo que se conoce como clustering approach), siempre que esta agrupación se realice sobre instrumentos que presenten características y niveles de riesgo similares según su complejidad.

Según indican desde finReg360, para ello, respecto a cada producto las entidades deberán: “Analizar sus características (factores de riesgo, estructura de costes, garantías, nivel de liquidez, derechos de opción, etc.) respecto al mercado objetivo del grupo; registrar el análisis y, en especial, los motivos por los que se integra en un grupo concreto; y valorar los cambios en la estructura de costes y en el análisis de escenarios”.

Además, respecto a la identificación del mercado objetivo en los productos especialmente complejos o con riesgo elevado, como los contratos por diferencias (CFD) y otros instrumentos similares, la ESMA advierte de que: por lo general, estos productos tienen un alcance reducido o incluso puede que no haya clientes compatibles, en cuyo caso no deberán distribuirse; solo se podrán distribuir a clientes que comprendan y puedan asumir los elevados riesgos; y en ocasiones, el mercado objetivo solo se puede identificar para un producto y no es posible un enfoque de grupo.

“En todo caso, con independencia de que se opte por un enfoque de grupo o individual, las entidades deben asegurarse de que el mercado objetivo se identifica con granularidad suficiente, para evitar que haya clientes con características no compatibles”, indican desde finReg360.

En tercer lugar, la actualización afecta a los criterios adicionales sobre la estrategia de distribución y su revisión periódica. Según indican los expertos, la ESMA introduce las siguientes pautas adicionales para los distribuidores:

La identificación del mercado objetivo real no podrá desviarse en lo esencial de la del fabricante, pero puede redefinirse para ajustarla a la naturaleza de los productos, a la oferta de servicios de inversión y a la base de clientes del distribuidor.

La definición de la estrategia de distribución contará con medidas adicionales y advertencias a los clientes para los productos, en especial los complejos, que prevean una distribución a través de ventas no asesoradas.

Los mecanismos de intercambio de información con el fabricante aportarán datos sobre las ventas de los productos y de cualquier otra información relevante.

La distribución de los productos a través de canales digitales debe asegurar que no se cause un perjuicio a los clientes objetivo.

La aplicación de un enfoque de cartera no exime de tener que definir el mercado objetivo y supervisar las desviaciones en cada producto.

“Respecto a los procedimientos de control y supervisión periódicos, estos se definirán basándose en el principio de proporcionalidad, es decir, la periodicidad y precisión de las revisiones se definirán en función de la naturaleza del producto y, en su caso, del servicio de inversión en el que se ofrezca. En cualquier caso, las entidades han de definir los criterios cuantitativos y cualitativos sobre los que se evaluarán las características de los productos: cambios en los factores de riesgos, estrategia de inversión, costes y gastos, etc”, añaden desde finReg360.

Según señala la consulta, las directrices se traducirán a los idiomas oficiales de la Unión Europea y se publicarán en el sitio web de la ESMA. En los dos meses siguientes a este momento, las autoridades nacionales competentes tienen que notificar a la ESMA si cumplirán con las directrices o tienen intención de hacerlo. Estas directrices se aplicarán a las entidades a los dos meses de la publicación de las traducciones oficiales, que se espera para octubre de 2023.

Creo que 2022 es, de hecho, el año de los datos, y 2023 podría ser el año de los lanzamientos de nuevos productos. Por tanto, 2022 fue un año emocionante para la biotecnología porque obtuvimos varias cosas. Por un lado, comenzamos a obtener datos clínicos relevantes en nuevas enfermedades en las que vimos datos excelentes. Entre ellos se encontraban desde la AMD seca, que es una de las principales causas de ceguera en los ancianos, hasta la enfermedad de Alzheimer, donde obtuvimos datos positivos que fueron inequívocos por primera vez al constatar que podríamos retrasar la evolución de la enfermedad en los pacientes. También vimos nuevos datos sobre obesidad, donde alcanzamos, diría, nuevos máximos de pérdida de peso de hasta un 20 % o más para pacientes con esta enfermedad. Asimismo, vimos nuevas vacunas que podrían mejorar el nivel de atención para la neumonía, que es una de las principales causas de muerte en los niños y también afecta a los ancianos.

Ahora que tenemos estos datos positivos y muchas empresas están solicitando la aprobación de medicamentos, el 2023 podría ser el año en el que realmente obtengamos estos nuevos permisos y lanzamientos por primera vez. De hecho, la FDA [Administración de Alimentos y Medicamentos] tiene 75 nuevos medicamentos potenciales que están pendientes de aprobación en 2023. Así pues, este año podría ser uno de los más importantes para las aprobaciones de nuevos medicamentos y lanzamientos de nuevos productos que hemos visto en muchísimos años.

Algo que vimos el año pasado fue que, en mi opinión, como acabábamos de pasar 18 meses de ciclo bursátil bajista en biotecnología, muchas de las valoraciones en ese sector estaban muy depreciadas. Y luego, cuando una empresa presentó datos clínicos positivos y los inversores pudieron apreciar el potencial de mercado de esos medicamentos, vimos reacciones bursátiles muy sustanciales. Al estar tan mermadas las valoraciones y ser tan alta la innovación, eso creó una relación riesgo/remuneración muy atractiva. De hecho, todavía tenemos unas 200 empresas que cotizan por debajo de los niveles de tesorería que figuran en sus balances. Por tanto, si algunas de ellas pueden desarrollar una innovación real, nuevos productos emocionantes y datos interesantes, creemos que esa relación riesgo/remuneración continúa siendo muy positiva.

Tribuna de Andy Acker, gestor de cartera de Janus Henderson Investors.

Foto cedidaEl equipo de Santander Private Banking, en la ceremonia de entrega de los premios de banca privada de Euromoney.

Santander Private Banking ha sido nombrada Mejor Banca Privada en Latinoamérica por Euromoney. Según explican, la entidad lidera varias categorías de estos premios anuales de banca privada, uno de los más prestigiosos del sector. La revista financiera también ha considerado a Santander Private Banking como la Mejor Banca Privada para Family Office en Latinoamérica, así como para planificación patrimonial.

La entidad ha sido reconocida por el trabajo de sus equipos en varias geografías. De esta manera, Santander Private Banking ha obtenido el premio a la Mejor Banca Privada Internacional en México, Argentina, Brasil, Perú, Uruguay, Polonia y Portugal; Mejor Banca Privada para Altos Patrimonios (UHNWI por sus siglas en inglés) en España y Colombia; Mejor Banca Privada para Planificación Patrimonial en Brasil; Mejor Banca Privada para ESG en Chile y Mejor Banca Privada Digital en México.

“El alcance de estos premios en Latinoamérica y Europa demuestra el valor de la combinación de la plataforma global de Santander Private Banking con el conocimiento y presencia local en cada uno de los mercados en los que opera”, indican desde la entidad.

Ante los profundos cambios del mercado, tanto los ya existentes como los que se prevén, los inversores institucionales de todo el mundo están tomando medidas para posicionar mejor sus carteras de cara al futuro: desde aumentar las inversiones en infraestructuras y activos privados y reformular las hipótesis del mercado de capitales, hasta cuantificar mejor los riesgos y oportunidades del cambio climático y comprometerse con las inversiones de impacto. Estas son algunas de las conclusiones extraídas de la tercera Encuesta EQuilibrium a Inversores Institucionales Globales, que anualmente explora las percepciones y acciones de 800 inversores institucionales internacionales.

Según explica Mike Perry, responsable del Global Client Group de Nuveen, generalmente, los inversores mundiales están reevaluando sus puntos de vista sobre el riesgo y la rentabilidad y preparándose para un nuevo entorno de mercado: «Los inversores institucionales suelen adoptar un enfoque moderado y gradual de los cambios de cartera. Eso hace aún más sorprendente el grado en que los inversores contemplan o realizan hoy cambios muy significativos».

En lo que respecta a las estrategias de cartera, el 59% de los inversores de todo el mundo están replanteándose activamente, redefiniendo y reasignando o pulsando el botón de reinicio de sus carteras, siendo las aseguradoras más propensas que otros inversores institucionales a hacerlo. Concretamente, un 70% de estas ya lo está haciendo. La cifra más alta se registra en Alemania, donde el 74% de las aseguradoras están realizando o considerando realizar cambios significativos dado el actual entorno de mercado.

En la región EMEA el 49% de los inversores institucionales está reformulando su forma de calcular las hipótesis del mercado de capitales, el 41% está haciendo cambios significativos en la asignación táctica y el 30% está realizando cambios fundamentales en su asignación estratégica de activos.

Los inversores están respondiendo a un panorama de inversión extraordinariamente turbulento, marcado por el incremento de la inflación y la extrema volatilidad de los mercados, las guerras, las catástrofes climáticas y el malestar político y social. Además, los inversores señalaron que las perturbaciones en el suministro de energía, los cambios demográficos y la desglobalización son las principales megatendencias que afectarán a sus carteras en los próximos cinco años.

8 de cada 10 inversores mundiales opinan que nuestro mundo está cambiando radicalmente y las estrategias de cartera deben seguir el ritmo. A su vez, el 74% afirma que la influencia de la geopolítica, en particular, en las estrategias de inversión es mucho mayor hoy que en los últimos 30 años. Y más de la mitad, el 56%, coincide en que el actual entorno de inversión no se parece a nada que hayan visto antes.

«El entorno actual ha llevado a los inversores a identificar y aprovechar oportunidades en sectores que quizás antes habían pasado por alto. También se están centrando en objetivos de cartera más novedosos y en evolución, como el riesgo climático y el impacto», ha afirmado Perry.

Intensificar la mitigación del riesgo de inflación y las inversiones privadas

A escala mundial, el 64% de las instituciones están dedicando más esfuerzos a mitigar el riesgo de inflación y esperan emplear estrategias para combatir la inflación durante dos o más años. El consenso de los inversores es que la inflación seguirá siendo una amenaza para la rentabilidad de las carteras al menos hasta 2024.

A la hora de fijar una serie de activos para capear la inflación, se vio como primera opción las infraestructuras privadas. Otras opciones populares fueron la renta variable, las materias primas, los bonos vinculados a la inflación y el sector inmobiliario privado. Asimismo, los inversores siguen apostando por los mercados privados.

A pesar de que el descenso de las valoraciones en los mercados cotizados ha provocado un mayor desplazamiento de los saldos de las carteras hacia los mercados privados, el 63% de los inversores mundiales prevén un aumento gradual de los activos privados en los próximos cinco años y el 8% espera que sea significativo.

Notable aumento de las asignaciones alternativas previstas, sobre todo en infraestructuras

En comparación con los últimos años, el interés por los activos alternativos se ha disparado: en 2020 y 2021, entre el 25% y el 35% de los inversores mundiales afirmaron que tenían previsto aumentar sus asignaciones a las principales categorías de clases de activos alternativos. En 2022, las cifras aumentaron hasta situarse en el rango del 43% al 58%.

El activo más habitualmente elegido por los inversores que planean aumentar sus asignaciones alternativas fueron las infraestructuras, elegidas por el 59% de los inversores en la región EMEA. Los inversores indicaron que están utilizando las infraestructuras para toda una serie de soluciones. Las infraestructuras privadas fueron las más elegidas para mitigar el riesgo de inflación y la deuda de infraestructuras fue la primera opción para las asignaciones a crédito alternativo. Además fueron elegidas con mayor frecuencia como la clase de activos que los inversores están priorizando para su estrategia de riesgo climático. Los inversores están recurriendo a las infraestructuras para ayudar a proteger las carteras de la inflación, entre otras necesidades fundamentales como aumentar la rentabilidad y mitigar el riesgo climático, tal y como explicó Perry: «La capacidad de las infraestructuras para desempeñar múltiples funciones es un motor clave del aumento de las asignaciones».

También ha aumentado notablemente el interés por las inversiones en terrenos agrícolas y forestales. El 21% de los inversores institucionales de la región EMEA tiene previsto aumentar sus inversiones en madera y el 18% en tierras de cultivo, lo que supone un aumento significativo con respecto al 2%, en ambos casos, de 2021.

Además, escala mundial, crece la importancia de la gestión y notificación de riesgos climáticos. La mayoría de los inversores tienen en cuenta el riesgo climático a la hora de tomar decisiones de inversión y un 22% tiene previsto hacerlo. Esta cifra es mayor en EMEA, donde el 90% de los inversores ya tienen en cuenta o prevén tener en cuenta el riesgo climático

«Estas consideraciones pueden traducirse en medidas como invertir en nuevas oportunidades de energía verde, reducir las asignaciones a empresas o sectores con elevadas emisiones de carbono y comprometerse activamente con los equipos directivos para abogar por políticas más respetuosas con el clima», indicó Amy O`Brien, Global Head of Responsible Investing de Nuveen.

En cuanto a los inversores que tienen en cuenta el riesgo climático o planean hacerlo, dos de cada tres afirman que el riesgo climático es a día de hoy un factor más determinante en la gestión del riesgo que hace cinco años y en la región EMEA el porcentaje alcanza el 72%.

A escala mundial, el 44% afirma que informa sobre los riesgos y parámetros climáticos, y el 38% indica que aún está estudiando cómo crear un marco de divulgación. Sólo el 16% dice no informar sobre el riesgo climático a las partes interesadas o a los reguladores, pero esta cifra aumenta significativamente, hasta el 41%, en Estados Unidos.

O`Brien anunció que, aunque la mayoría de los inversores están empezando a desarrollar procedimientos específicos de información sobre el riesgo climático, hay un alto porcentaje que se centra en el riesgo climático, entendiéndolo como fundamental para los objetivos de su cartera «.

Inversiones de impacto alineadas con los objetivos de la Estrategia Climática

En EMEA, el 81% de los inversores tiene en cuenta o prevé tener en cuenta el impacto en el medio ambiente y la sociedad a la hora de tomar decisiones de inversión, un porcentaje ligeramente superior al mundial, que se sitúa en el 74%. De este grupo global de inversores centrados en el impacto, el 61% está de acuerdo en que las inversiones de impacto serán una asignación cada vez más importante para ellos en los próximos años. El 45% afirma que espera obtener la misma rentabilidad de una inversión de impacto que de una inversión tradicional comparable, el 23% no lo espera y el 32% se muestra neutral.

Y es que la inversión de impacto sigue siendo un área nueva para muchos inversores, pero a medida que aumenta el número y la variedad de las inversiones y se amplía el historial, adquiere cada vez más importancia y los inversores están cada vez mejor informados y se sienten más cómodos en este ámbito. O`Brien garantiza: «La asignación a inversiones de impacto es una cuestión tanto de rentabilidad financiera como de credibilidad, y podemos solucionar ambas cosas mediante un cálculo, una transparencia y una información más sólidos y normalizados».

Entre los inversores centrados en el impacto, el 48% alinea el impacto con sus objetivos de estrategia climática, por lo que no sorprende que las principales opciones de inversión de impacto fueran las innovaciones energéticas, con un 69%, y los proyectos de infraestructuras con un 62%. Pero también se seleccionaron las inversiones sociales, ya que el 33% de los inversores manifestaron interés por la vivienda asequible.

Los fondos UCITS así como los fondos alternativos (AIF, por sus siglas en inglés) en Europa experimentaron reembolsos por parte de los partícipes por un importe de 278.000 millones de euros en 2022, comparado con aportaciones por 888.000 millones de euros en 2021, según los datos publicados recientemente por la Asociación Europea de Fondos y Gestión de Activos (EFAMA, según sis siglas en inglés). Los activos netos de los fondos de inversión europeos cayeron un 12,4%, para situarse por debajo de los 20 billones de euros.

Los UCITS sufrieron salidas por 175.000 millones en 2022. Es el primer año de reembolsos desde 2011. Por categorías, los fondos de renta variable registraron salidas por 72.000 millones de euros, cifra que representa el 1,2% del valor total de los activos de los fondos de bolsa al cierre de 2021. La desaceleración del crecimiento económico provocado por la guerra en Ucrania junto a las subidas de tipos llevadas a cabo por los bancos centrales perjudicó la confianza de los inversores, llevó a fuertes caídas en los mercados de valores y, en consecuencia, a reembolsos en los fondos de bolsa, según explican desde EFAMA. De todas formas, el organismo puntualiza que teniendo en cuenta el significativo empeoramiento de la situación económica, financiera y geopolítica, estos reembolsos podrían ser vistos como moderados.

Los fondos de renta fija registraron su peor año desde 2008, con salidas por 137.000 millones de euros. Es decir, el 4% del valor de los activos en el arranque del año pasado. Los mayores tipos de interés condujeron a caídas en el valor de la cartera de bonos, mientras que la mientras que la expectativa de que las tasas de interés continuarían aumentando durante algún tiempo disuadió a los inversores durante la mayor parte del año.

Los fondos alternativos sufrieron reembolsos por primera vez en su historia, con desinversiones por 101.000 millones de euros. Este resultado podría explicarse por la decisión tomada por muchos fondos de pensiones de Países Bajos y, en menor medida, de Dinamarca, de dejar de dejar de administrar sus activos bajo la denominación de «fondos alternativos» y, al mismo tiempo, hacer uso de los mandatos de las nuevas reglas prudenciales IFR/IFD.

Entradas en multiactivos, monetarios, ETF y fondos ESG

Los fondos multiactivos fueron los más populares del año en la categoría de fondos UCIT de largo plazo. Atrajeron flujos por 14.000 millones de euros en nueva inversión. La mayor diversificación entre las clases de activos que acogen este tipo de fondos les dieron una ventaja competitiva en un mal año para la renta fija y la renta variable.

A pesar de que 2022 fue un año de desafíos para los fondos monetarios, éstos terminaron el año con entradas de 14.000 millones de euros. Esto es consecuencia directa de las aportaciones récord de octubre por 124.000 millones de euros. En esa época, la crisis del mercado británico (que obligó a una intervención rápida del Banco de Inglaterra) llevó a los fondos de pensiones a vender bonos gubernamentales y a aparcar elevadas cantidades de cash en vender bonos del gobierno y depositar grandes cantidades de efectivo en fondos monetarios monetarios en libras domiciliados en Irlanda.

Por otro lado, 2022 fue un buen año para los ETF, con entradas de inversión por 85.000 millones, como consecuencia de los bajos costes que conllevan estos productos y por su flexibilidad. Asimismo, la demanda de fondos SFDR bajo el artículo 9 fue robusta. Estos fondos, con un objetivo explícito de sostenibilidad atrajo 26.000 millones de dinero nuevo.

El patrimonio de IICs nacionales invertidas en otras IICs se redujo durante el año 2022 en 31.802 millones menos de euros. Esto equivale a un 25,10% menos que un año antes, situando el patrimonio total invertido en 94.902 millones de euros a cierre de diciembre. De esos 94.902 millones, 12.487 corresponden a IICs internas y 82.414 millones a IICs de terceros, según los datos de VDOS.

Por tipo de IIC, 90.010 millones de euros corresponden a fondos de inversión, lo que supone un 94,85% del patrimonio, sumando las sicavs los 4.891 millones restantes.

El grupo con mayor volumen patrimonial distribuido en IICs de terceros es CaixaBank, con 19.038 millones de euros, abarcando un 23,10% del total. A este le siguen BBVA, con 17.302 millones y una cuota del 20,99%, y Santander con 14.014 millones.

Trea Capital Partners ha sido el grupo que ha registrado un mayor crecimiento patrimonial, con 114 millones de euros, seguido de Orienta Capital y Metagestion, con 95 y 43 millones respectivamente.

Por su parte, Sky Harbor Capital ha sido el grupo proveedor que ha registrado un mayor crecimiento, con 120 millones de euros, seguido de Ninety One y Groupe Lazard, con 114 y 97 millones.

Por su parte, Blackrock Group se mantiene como proveedor con mayor patrimonio gestionado, con 13.121 millones de euros y un 15,92% de cuota de mercado. Le sigue con una cuota de mercado del 11,72% Amundi Group, alcanzando los 9.655 millones de euros, y con un 6,33% JPMorgan Chase, con 5.220 millones.

VDOS apunta que la mayor cuota de patrimonio por tipo corresponde a la renta fija, pues ésta representa el 33,59%. Es seguida por la renta variable, que supone un 29,21%, y por sectoriales, con un 14,15%.

Los mayores aumentos de patrimonio son, por categoría VDOS, la deuda pública euro, con 633 millones de euros, la deuda pública global, con 441 millones, y Ético, con 146 millones.

En cuanto a los mayores retrocesos patrimoniales, estos se los anotan RVI USA, con 2.647 millones de euros, y la deuda privada euro, con 2.406 millones.

Por IICs destaca el Invesco S&P 500 UCITS ETF como el que cuenta con mayor patrimonio invertido de IICs nacionales, con 1.556 millones. Le siguen el Amundi Ultra Short Term Bond SRI y el Xtrackers S&P 500 Swap UCITS ETF, con 951 y 895 millones respectivamente.

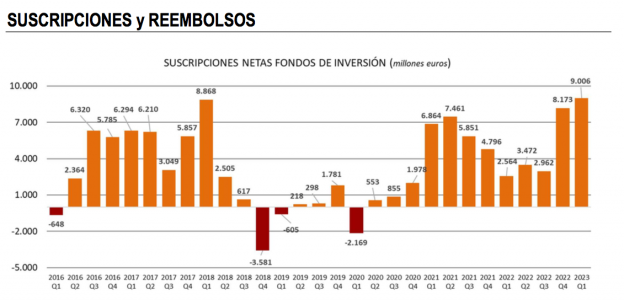

Nuevo máximo histórico en los fondos de inversión gracias a la confianza de los partícipes. En marzo, a pesar de la elevada volatilidad acontecida a mediados de mes en los mercados financieros -principalmente en los de acciones-, los nuevos flujos de entrada permitieron registrar un crecimiento de 1.450 millones de euros (un 0,5% por encima del mes anterior). Las captaciones netas superiores a 2.300 millones borraron el efecto mercado, de forma que el patrimonio de los fondos se situó por encima de los 320.500 millones de euros, un nuevo récord, según los datos provisionales de Inverco.

Haciendo balance, en el primer trimestre del año los fondos españoles acumulan un incremento próximo a los 14.500 millones de euros (lo que supone un 4,7% más que a cierre de 2022), el mayor aumento en patrimonio en un trimestre desde 2015. De esta cifra gran parte de se debe a suscripciones netas, cercanas a los 9.000 millones de euros.

Según Inverco, hacía cinco años que no se registraba un volumen de suscripciones netas similar en el conjunto de los tres primeros meses. De esta manera, los fondos encadenan 29 meses consecutivos con captaciones netas positivas.

Apuesta por fondos conservadores en marzo

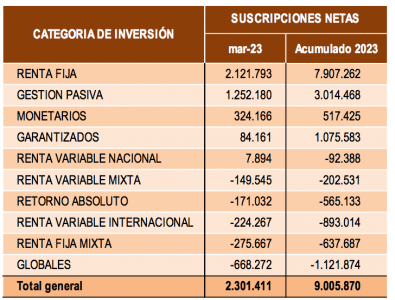

En marzo, y siguiendo la tendencia de meses anteriores, las vocaciones más conservadoras continuaron captando el mayor interés inversor del partícipe nacional. Los fondos de renta fija lideraron las captaciones netas del mes con más de 2.100 millones de euros. También los fondos de gestión pasiva y monetarios registraron suscripciones netas positivas (casi 1.600 millones de euros en su conjunto).

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas por 668 millones de euros, seguidos por los de renta variable internacional (224 millones de euros). También los fondos de retorno absoluto registraron reembolsos de similar magnitud (171 millones de euros). Los mixtos en su conjunto también registraron flujos de salida por valor de 425 millones.

Durante el primer trimestre, los fondos de renta fija ya acumulan casi 8.000 millones de suscripciones netas, lo que refleja el interés conservador del partícipe español en 2023.

Caída en rentabilidad en el mes, pero subida en el año

En este contexto, y a fecha de elaboración del informe, los fondos de inversión experimentaron en marzo una caída media del 0,20%, donde la práctica totalidad de las vocaciones obtuvieron rentabilidades planas o negativas. En el lado positivo, las vocaciones que ofrecieron una mejor rentabilidad fueron aquellas con exposición a renta fija, donde destacaron aquellas con un componente a más largo plazo.

A pesar de este ligero ajuste en los mercados financieros, los fondos nacionales aportan casi un 2% de rentabilidad a sus partícipes en lo que va de año.

El pasado 17 de marzo entró en vigor la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión, con un doble objetivo: mejorar la técnica normativa y sistemática de la regulación del mercado de valores, y transponer al ordenamiento jurídico español un conjunto de directivas europeas. Adicionalmente, las novedades introducidas serán objeto de desarrollo próximamente con la aprobación de tres reales decretos.

El objetivo de este curso, organizado por Financial Mind y que cuenta con la participación de finReg360, es analizar en detalle las novedades y modificaciones que han sido introducidas de la mano de expertos en cada una de las materias, con el objetivo de inculcar unos conocimientos profundos y analizar el impacto que va a suponer para las entidades que prestan servicios de inversión.

El curso será impartido a través de dos sesiones de videoconferencia a través de la plataforma ZOOM los días 20 y 24 abril de 2023 (fechas provisionales sujetas a cambio) con un total de 6,5 horas lectivas acreditadas.

Adicionalmente, del 19 al 28 de abril 2023, el alumno dispondrá de acceso al Aula Virtual con el objetivo de poder complementar la formación, accediendo a todo el material y documentación del curso, resolviendo cualquier duda con los ponentes y acreditando los conocimientos adquiridos a través de las pruebas de evaluación.

El programa del curso se dividirá en dos módulos.

El módulo 1 lo abrirá Gloria Hernández Aler, cofundadora y socia de finReg360, que dará una introducción y el marco normativo. Posteriormente, Raúl Navarro Lozano, subdirector del Área de Renta Variable del Dpto. de Mercados Secundarios (CNMV), tratará aspectos relacionados con los mercados e instrumentos financieros. Mariona Pericas Estrada, asociada principal de finReg360, hablará sobre un caso de análisis: situación del sandbox en relación con la representación de instrumentos DLT y régimen piloto. Por último, Ana Benítez Lanza, socia de finReg360, tocará los aspectos relacionados con la protección del inversor.

En el módulo 2 Juan Carlos Calle Martínez, subdirector de Supervisión ESI (CNMV), y Francisco Aparicio Marina, asociado principal de finReg360, hablarán sobre el nuevo régimen prudencial y de solvencia para las entidades que prestan servicios de inversión.

El curso va dirigido a profesionales que desarrollan funciones de control y cumplimiento normativo en entidades financieras y empresas de servicios de inversión, a responsables de Alta Dirección en entidades financieras y empresas de servicios de inversión y asesoramiento de servicios de inversión (sociedades de valores, agencias de valores y sociedades gestoras de carteras). También a despachos legales, auditores internos y externos e inversores y profesionales interesados en adquirir formación financiera.

Tiene un coste total de 450 euros + IVA. Sin embargo, introduciendo el código promocional de finReg360 obtendrá un descuento del 10%.

Código promocional: LFMG10

Para más información, puede ponerse en contacto con los organizadores del curso a través del número de teléfono 902 611 227 y a través de la dirección de email inscripcion@financial-mind.com.