Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha analizado las ventajas que supone para los inversores optar por fondos que centran su estrategia en empresas y sectores sostenibles frente a otros activos tradicionales de inversión colectiva.

Esto coincide con el segundo aniversario de la entrada en vigor del reglamento SFDR (Reg. UE 2019/2088), que promueve la transparencia de la información en materia de sostenibilidad para los productos financieros.

Esta legislación establece que los gestores de activos tienen que clasificar cada uno de sus productos de inversión en uno de estos tres artículos: artículo 6, que incluye a aquellos productos sin objetivos de sostenibilidad; artículo 8, que encuadra a los que promueven iniciativas sociales y ambientales junto a los objetivos tradicionales; y artículo 9, que presentan abiertamente objetivos explícitos de sostenibilidad. Estos últimos son los productos de inversión más verdes y se plantean, entre otros propósitos, la reducción de las desigualdades, la reducción de las emisiones o la preservación de la biodiversidad.

La inversión con criterios sostenibles, y en concreto la que corresponde a los fondos encuadrados en los artículos 8 y 9 creció un 60% en España el año pasado, hasta alcanzar los 103.066 millones de euros. Desde marzo de 2021, cuando entró en vigor la normativa SFDR, han pasado de representar un 19,8% a suponer prácticamente el 34% de la inversión total en este tipo de activos.

Para Gescooperativo, una primera razón para que el inversor se decante por fondos sostenibles radica en que promueven soluciones a problemas reales. Es decir, el inversor está colocando su dinero en activos de empresas que alinean sus actividades con criterios ASG (ambientales, sociales y de gobernanza), que son además aquellos que en este momento están en el punto de mira de las políticas económicas de áreas de influencia tan importantes como la Unión Europea.

En relación con este aspecto, Gescooperativo destaca el papel de los fondos Next Generation, aprobados tras la crisis sanitaria y económica que provocó la pandemia, que además de ser una herramienta dirigida a facilitar la recuperación económica de los países comunitarios, persiguen también una profunda transformación del tejido productivo hacia la digitalización y la sostenibilidad.

Las empresas recibirán recursos económicos para promover este tipo de prácticas, lo que convierte a la inversión con criterios sostenibles en una megatendencia. Y, desde el punto de vista de la lógica inversora, situarse en estas dinámicas antes de que ocurran, constituye siempre una oportunidad para el inversor.

La segunda ventaja reside en la gestión del riesgo. A diferencia de una gestión tradicional basada en análisis financieros y sectoriales, en el caso de las inversiones sostenibles son los medios de comunicación quienes mantienen su foco puesto sobre las empresas incumplidoras, cuyas actividades impactan negativamente en el medio ambiente y los derechos humanos. Este aspecto constituye una garantía adicional para los inversores, en tanto que la publicación de una información adversa terminará penalizando a la empresa. Desde la sociedad gestora aseguran que “el inversor puede evitar invertir en ella por razones de mala praxis y, a la postre, evitarse disgustos”.

Además, en relación con el horizonte temporal de la inversión que sería deseable cuando hablamos de fondos sostenibles, Gescooperativo cree que se puede adecuar, teniendo en cuenta que la oferta es muy amplia. Sin embargo, ven como hoja de ruta interesante el plantearse la inversión con el horizonte temporal de la agenda 2030. Quizás sea un periodo más largo que el que se plantea para otros fondos de renta variable, pero creen que puede ser un plazo que tenga sentido.

Por último, en cuanto a la rentabilidad que obtienen estos fondos, Gescooperativo asegura que se ha terminado con el mito de plantear la cuestión como una dicotomía entre sostenibilidad o rentabilidad. Y es que las dos tipologías de fondos están a la par en este aspecto, si bien una buena gestión puede hacer que estos fondos superen en rentabilidad a los tradicionales.

Según la entidad, las compañías consideradas sostenibles parten con un pequeño punto de ventaja, dado que se está produciendo la transición hacia este tipo de inversiones y la tendencia apunta a que irá a más.

La Confederación Española de Asociaciones de Jóvenes Empresarios (CEAJE) ha firmado un acuerdo con Santander Pensiones, la gestora de Banco Santander, y Fonditel, la gestora del Grupo Telefónica, para impulsar los planes de empleo entre los más de 18.500 asociados de CEAJE. Esta organización empresarial, de la que tanto Santander como Telefónica son patronos, promocionará la oferta de planes de pensiones para pymes de Santander Pensiones y el plan de pensiones de empleo para autónomos de Fonditel.

La gestora del Banco Santander cuenta con una gama de cuatro planes de pensiones para pymes: Santander Empresas RF Mixta, que invierte un 85% de su cartera en renta fija y el 15% restante en renta variable; Santander RF Mixta 2 (75% en renta fija y 25% en renta variable); Santander RV Mixta 2 (60% en renta fija y 40% en renta variable a) y Santander Empresas RV Mixta (40% en renta fija y 60% en renta variable). En los cuatro casos las inversiones están diversificadas en diferentes áreas geográficas, adaptándose a los diferentes perfiles de pymes.

Por su parte, Fonditel ofrecerá el Plan de Pensiones de Empleo Simplificado de la CEAJE para autónomos, un plan de pensiones de renta variable mixta que invierte en una cartera de 50% renta variable y 50% renta fija diversificada a nivel global. Se trata de una nueva solución de ahorro que se puede contratar online o a través del resto de canales tradicionales.

El autónomo puede realizar aportaciones desde un mínimo de 50 euros y hasta un máximo de 5.750 euros anuales, todo ello con importantes ventajas fiscales.

Para Fonditel es clave la planificación del ahorro para la jubilación, ya que entiende que comenzar a ahorrar pronto y de forma periódica, así como la perseverancia, pueden contribuir al ahorro finalista.

El presidente de CEAJE, Fermín Albaladejo, ha hecho hincapié en la necesidad de ofrecer soluciones a las pequeñas y medianas empresas, las cuales entiende que han sido las más castigadas por las recientes crisis que atraviesa el país: “En España tres de cada cuatro empresas ignoran los planes de pensiones, concretamente un 74% desconoce esta vía. Y es nuestra obligación que los empresarios sepan que cuentan con este tipo de herramientas que contribuyen al desarrollo nuestro país”.

El representante de los jóvenes empresarios en España ha destacado también el papel que juegan los autónomos en la economía del país: “Resulta indispensable contribuir con el desarrollo del ahorro finalista de los autónomos, así como el impulso de los planes específicos para este colectivo, dentro de la previsión social empresarial. Tenemos más de tres millones de autónomos en España y casi un tercio son mayores de 55 años. Aunque debemos pensar en el futuro desde el primer momento, gran parte de los autónomos ya demanda soluciones específicas a futuro”.

“A través de este acuerdo estamos proporcionando herramientas para pymes y autónomos que permitan potenciar (a través de la concienciación y la planificación) el ahorro a largo plazo aprovechando el nuevo entorno regulatorio y fiscal, velando así por el complemento futuro de las pensiones de este colectivo», afirma José González, director del Área de Pensiones y Previsión Colectiva de Santander AM. En este sentido, han desarrollado un entorno 100% digital que facilita la experiencia, ya sea promotor o partícipe.

Para Clemen Epalza, consejera delegada de Fonditel Pensiones, este acuerdo proporciona una solución de ahorro para la jubilación para los 18.500 autónomos asociados de la Confederación Española de Asociaciones de Jóvenes Empresarios (CEAJE), así como para los más de tres millones de autónomos en España. «El desarrollo de los planes de empleo simplificados para los trabajadores autónomos, dentro de la previsión social empresarial, permitirá a este colectivo encauzar de una forma mucho más eficiente el ahorro para la jubilación”, concluye.

Foto cedidaDaniel Oliver, director de Capital Cell

Capital Cell, compañía de inversión especializada en biotecnología y salud, ha recibido la autorización de la CNMV para operar bajo la ley europea ECSP 2020/1503. Esta autorización permitirá a Capital Cell empezar a operar, de manera inmediata, en Francia, Alemania, Italia, Portugal, Holanda, Bélgica y Dinamarca, además de abrir la posibilidad de entrar en el resto de mercados de la Unión Europea con más facilidad.

Daniel Oliver, director de Capital Cell, ha declarado: “Creemos firmemente que el modelo de Capital Cell, que ha supuesto un gran impacto positivo en el ecosistema español de startups biotecnológicas, resultará igual de valioso en otros ecosistemas europeos». Asegura que trabajarán duro para construir una plataforma de alcance europeo. Esta autorización valida su propuesta y les abre camino hacia lo que esperan que sea un crecimiento exponencial, tanto de la compañía como de su impacto.

Lo cierto es que Capital Cell cuenta en su ecosistema de inversión con la primera plataforma de equity crowdfunding de Europa especializada en biomedicina/biotecnología y salud. Entre 2015 y 2023 Capital Cell ha transaccionado más de 80 millones de euros para 87 empresas, y es uno de los inversores más activos en innovación biomédica en España.

En 2022 Capital Cell cerró con éxito 17 rondas con un total de 16 millones de euros levantados en proyectos como Exheus, Cuideo, HCS Pharma o Arjuna Therapeutics, una empresa basada en Santiago de Compostela que desarrolla una familia de tratamientos contra el cáncer que penetran en los tumores, incluido el cerebro, y sortean la resistencia del cáncer con efectos secundarios mínimos.

Este año la entidad se ha iniciado con impulso en su primer trimestre, alcanzando un récord de 7,5 millones de euros con proyectos como Oncostellae, biofarma fundada enfocada en el diseño y desarrollo de nuevas dos fármacos contra colitis ulcerosa y el cáncer de colon, o Tensor Medical, empresa que desarrolla sistemas basados en inteligencia artificial para mejorar el tratamiento y seguimiento de la esclerosis múltiple.

Estas cifras han convertido a Capital Cell en uno de los mayores inversores en biotecnología de España. Ahora, con la licencia de actividad europea y un acuerdo con una multinacional del sector de la salud, la plataforma se dispone a ampliar su actividad a toda Europa.

La empresa también ha publicado sus datos de rendimiento de cartera, que ha multiplicado por 3,2 su valor entre 2015 y 2022. Actualmente, Capital Cell tiene tres rondas abiertas en la plataforma.

Mutuactivos lanza al mercado Mutuafondo 2025 II FI, un nuevo fondo de inversión con el que reafirma su apuesta por la renta fija corporativa y da continuidad a la gama que inició en diciembre de 2022.

Mutuafondo 2025 II es un fondo de renta fija euro, principalmente privada, que invertirá de forma mayoritaria en activos de alta y mediana calificación crediticia, principalmente de emisores europeos. Los gestores estiman una rentabilidad anual bruta objetivo no garantizada para el fondo de en torno al 3,5%.

El nuevo fondo de Mutuactivos presenta un perfil de riesgo 2 en escala de 1 a 7. Está dirigido a clientes que puedan mantener su inversión durante un horizonte temporal de algo más de dos años, con un vencimiento fijado para el 10 de julio de 2025. El periodo de comercialización del fondo estará abierto, en principio, hasta el 10 de julio de 2023. A partir de esa fecha, el vehículo aplicará descuentos por suscripción y reembolso.

En Mutuactivos estiman que, en el contexto actual, tras las subidas de tipos de interés que se han producido en el último año, la renta fija ofrece una oportunidad de inversión interesante, que están tratando de aprovechar a través de diferentes alternativas de inversión para distintos perfiles de riesgo.

Así, en los últimos meses en la gestora han puesto en marcha Mutuafondo 2025 I FI, Mutuafondo 2025 II FI, Mutuafondo Deuda Española FI y Mutuafondo Bonos Subordinados V FI con rentabilidades implícitas estimadas no garantizadas a un año que oscilan entre el 3% y el 7%.

“Tras el ajuste sufrido en 2022, creemos que el segmento de la renta fija ha vuelto a recuperar el interés y que la renta fija privada de alta calidad, en particular, presenta una buena alternativa de inversión en términos de rentabilidad-riesgo”, comenta Emilio Ortiz, director de inversiones de Mutuactivos.

El nuevo fondo se presenta como una alternativa a la inversión en Letras del Tesoro o depósitos bancarios, al contar con una rentabilidad implícita superior.

La comisión de gestión del fondo oscila entre el 0,20% y el 0,57%, en función de la clase contratada.

Singular Bank ha ampliado equipo con la incorporación de Eduardo Arias, que se une a la entidad de banca privada como Senior Portfolio Manager.

Antes de fichar por Singular Bank, Arias ha trabajado en Afi durante casi tres años, como Associate Professor en la escuela de finanzas y también como gestor de inversiones, de renta fija, derivados, fondos y valoración de renta variable, con el objetivo de desarrollar el asset allocation y la estrategia de inversión de la entidad. También, llevando la relación con clientes del segmento de altos patrimonios, principalmente fundaciones y aseguradoras, y desarrollando herramientas cuantitativas, según su perfil de LinkedIn.

Antes, durante seis años trabajó en Santander Private Banking España, primero en el área de Riesgos y Performance y más tarde como gestor de inversiones.

Según su perfil de LinkedIn, es licenciado en Administración y Finanzas por la Universidad Carlos III y tiene un Master en Valoración y Gestión de derivados financieros, entre otros programas. Asimismo, cuenta con la acreditación CFA (nivel I y II).

La entidad de banca privada Creand Wealth Management y la Asociación Española de Asesoramiento Financiero (Aseafi) han firmado un acuerdo con el objetivo de “colaborar en la difusión del conocimiento financiero y trabajar en la creación de sinergias”, tal y como ha destacado el director de Redes Externas de Creand Wealth Management, Álvaro Ximénez de Embún.

Un acuerdo que llega justo después de que esta organización haya hecho públicos sus datos de volumen de negocio, que alcanzaron los 3.429 millones en 2022 y cuya estimación para 2024 es de 5.000 millones de euros.

“Que la Asociación Española de Asesoramiento Financiero cuente con un socio de este volumen de negocio y que trabaja con servicios de inversión 360º con clientes particulares e instituciones supone un salto de calidad enorme en materia de asesoramiento”, ha explicado el presidente de Aseafi, Fernando Ibáñez, tras anunciar el acuerdo. La entidad ha puesto en valor la amplitud de servicios, puesto que Creand Wealth Management apuesta por la arquitectura abierta a la hora de ofrecer soluciones de inversión especializadas, asesoramiento patrimonial global y gestión de carteras.

Un acuerdo que llega en pleno crecimiento de la firma

Más allá de esas cifras de volumen de negocio, el acuerdo llega en un pico de crecimiento de Creand Wealth Management en España, y es que la firma ya cuenta con una plantilla de más de 100 empleados. Al equipo se ha unido Esther del Rincón a principios de este año como responsable de desarrollo de negocio dentro de la Unidad de Redes Externas que dirige Álvaro Ximénez de Embún, una incorporación que tiene el objetivo de potenciar este segmento de negocio.

El notorio crecimiento en 2022 se explica gracias a una “capacidad de adaptación a las necesidades de los clientes en una época en la que las circunstancias de los mercados no eran las más idóneas”, según ha destacado la propia entidad de banca privada, que también ha destacado a su equipo de expertos y su “servicio especializado, cercano y personalizado” como claves de esta evolución.

Respecto a este último año, en el que Creand Wealth Management ha sido capaz de mantener este crecimiento, se ha caracterizado por la consolidación de la entidad como referente en gestión patrimonial y asesoramiento. En todo este proceso, tal y como han explicado desde la organización, ha sido clave el hecho de pertenecer a un grupo internacional como es el Grupo Crèdit Andorrà, así como el impacto que ha conseguido la nueva marca Creand Wealth Management en tan solo dos años de vida, sobre todo en lo que se refiere a la consolidación en el sector de la banca privada, la atracción del talento y todo el proceso de fidelización.

Además, según han destacado desde Aseafi, “esta colaboración significa seguir reforzando una forma de asesoramiento desde un prisma local, pero a través de una visión global”, una hoja de ruta que la Asociación Española de Asesoramiento Financiero lleva implementando durante mucho tiempo y que comparte con Creand Wealth Management. Creand Wealth Management es la marca comercial de Banco Alcalá, S. A.

El pasado 21 de abril fue el Día Mundial de la Innovación (UN World Creativity and Innovation Day). La innovación es la diferencia, es lo que hace a las empresas competitivas, genera impacto económico y social… Más allá de la I+D, la innovación hace referencia al desarrollo de nuevas soluciones para mejorar la calidad del servicio o la productividad; mientras que la investigación se focaliza en explorar y analizar nuevos conocimientos o la aplicación de métodos científicos para solucionar un determinado problema.

La innovación es un aliado estratégico para transformar los procesos en beneficios, una carrera sin fin por el crecimiento empresarial y el bienestar social. En la industria de gestión de patrimonios el camino de la innovación se enmarca hoy en día en ser sostenible y generar alto impacto.

Según Betsy Ziegler, CEO de la incubadora de negocios 1871, una institución de referencia en EE.UU., y ex directora de Innovación en la Kellogg School of Management de la Universidad Northwestern, «la innovación se relaciona con la creación de soluciones y modelos de negocio ante los nuevos retos y oportunidades que se nos presentan, pero frecuentemente las organizaciones se estancan al focalizarse excesivamente en la parte hard de la innovación (los procesos, los resultados…), y no lo suficiente en los aspectos humanos; de modo que las personas involucradas y la cultura corporativa muchas veces se deja de lado”. Crear un círculo virtuoso de la innovación requiere la confluencia de liderazgo y talento, valor añadido en productos y servicios, know-how del cliente y flexibilidad para adaptarse a la evolución digital. Confluencia también necesaria para lograr mejores beneficios para el inversor.

Pero ¿cómo innovar en la industria de fondos de inversión en tiempos de incertidumbre? ¿Qué dificultades presenta el actual entorno macroeconómico para la innovación en la asignación de activos?

En esta situación de elevada inflación, la preocupación del inversor es preservar el valor real de los ahorros, sobre todo para aquellos más conservadores. El aumento de tipos de interés genera menos incentivo para innovar en la búsqueda de rentabilidad. La deuda pública vuelve a ofrecer una rentabilidad decente tras el peor año de su historia.

En este sentido, Jorge Coca Marqués, profesor del programa Private Wealth Management del IEB y socio fundador de Wealth Solutions, explica que “con las subidas de los tipos de interés por parte de los distintos bancos centrales, los inversores no desean innovar para cubrir ese déficit entre rentabilidad nominal y real, sino que prefieren tener su dinero invertido en productos muy conservadores que, hasta ahora, sus rentabilidades eran exiguas o incluso negativas. Es por ello por lo que prefieren conseguir retornos del 2%-3% sin asumir un riesgo moderado a innovar e intentar conseguir rentabilidades por encima de la inflación”.

Por su parte, Carlos Santiso,Senior Portfolio Manager deAndbank resalta que en España las propuestas son muy estándar, no hay gran innovación en la industria de fondos de inversión: “Los últimos años los fondos temáticos han inundado el mercado, pero en muchos casos se trata más de marketing que de realidad. Podemos ver cómo en fondos vinculados a inteligencia artificial compañías como Apple tienen una alta exposición (cuando su parte de IA es residual), y en fondos de robótica sucede lo mismo, y en la mayoría de las categorías”.

Sin duda, si hablamos de geografías, Estados Unidos es un país puntero en cuanto a empresas innovadoras, es fácil encontrar empresas allí con un enfoque disruptivo. Aunque muchas veces este carácter innovador o disruptor puede llevar un elevado riesgo asociado, dado que en algunos casos implica que son modelos de negocio que están en fases tempranas de desarrollo. Otra área geográfica de mayor nivel de innovación es Israel. Con una fuerte concentración de compañías con mayor inversión en innovación.

Pese al difícil marco macroeconómico cabe cuestionar en una escala de valores cómo valora la innovación el inversor.

En opinión de Coca, con un “notable alto” por dos aspectos fundamentales: la innovación en materia de inversión le permite ganar exposición a subclases de activo o temáticas de inversión que, anteriormente, no era posible y, porque la innovación en materia tecnológica está permitiendo “la hiper personalización”, elevando al máximo el nivel de servicio y personalizándolo de tal forma que cada inversor obtenga aquello que necesita.

Para Beatriz Pérez Solana, portfolio manager deRenta4, es fundamental la innovación en materias como la sostenibilidad, que a su juicio están teniendo un fuerte apoyo regulatorio con ayudas para la inversión en innovación en sectores como las energías limpias, tratamiento de agua, gestión de residuos, eficiencia energética o gestión de residuos.

El enfoque de la innovación en las carteras

El inversor se mueve generalmente por modas o por las rentabilidades pasadas. “Suelen perseguir los fondos que mejor lo han hecho los últimos años, los cuales no necesariamente serán los que lo harán mejor en el futuro”, matiza Santiso. Por ejemplo, la digitalización y las fintech han venido a convertirse en las impulsoras de innovación de la banca tradicional, mientras en la industria de fondos de inversión los motores han sido la sostenibilidad, el potencial de las tecnologías con el desarrollo de la IA, blockchain, del bigdata, la ciberseguridad, la nanotecnología, la robótica, el e-commerce, el auge de las finanzas descentralizadas y los criptoactivos.

Cosas singulares hemos visto en el mercado, con bitcoin por encima de 68.000 dólares, acciones meme, la explosión del ETF ARK invirtiendo en valores de renta variable de empresas con foco en innovación disruptiva. Miguel Caballero, fundador de Tutellus, como acelerador de proyectos cripto liderando el negocio de la formación y el emprendimiento en Europa, resalta que hay grandes oportunidades de inversión en el sector – que a su juicio – tiene la mayor previsión de crecimiento de la historia: la criptoindustria, acercando la tokenización a todos los sectores de la sociedad.

¿Cómo están evolucionando los fondos de inversión y qué innovaciones están surgiendo?

La tecnología y la innovación están presentes en todos los segmentos de la economía y son la base de su desarrollo, generando dinamismo empresarial e importantes oportunidades de inversión. Con esta convicción, Amiral Gestion ha lanzado recientemente en España Sextant Tech, una estrategia que consiste en financiar y generar un ecosistema próspero para las compañías tecnológicas europeas, ayudando así a fomentar la reindustrialización del continente, además de aumentar su independencia a través de la innovación y la soberanía tecnológica. Se centra tanto en empresas innovadoras del sector tecnológico como de la industria del juego, la robótica, la informática, inteligencia artificial, fintech, Internet, comercio electrónico e industria 4.0.

El gestor Sébastien Ribeiro explica: «Nuestra voluntad es contribuir a la creación de un ecosistema poderoso alrededor de la tecnología europea, capaz de hacer emerger campeones mundiales, y financiar a los 25 o 30 unicornios que se plantearán la cuestión de cotizar en bolsa en los próximos años”.

Desde Generali Investments Partners presentan las oportunidades de inversión del Aperture European Innovation Fund, una estrategia que permite invertir en compañías en una decena de sectores que tengan un enfoque de innovación para aquellos inversores que buscan rentabilidad en el mercado de renta variable europea.

Si hablamos de inversión temáticas de crecimiento, innovadoras, disruptivas y de largo recorrido, DPAM es un player de referencia. Dries Dury y Tom Demaecker, cogestores deestrategia multitemática, explican que entre las tendencias de innovación más apasionantes para el futuro hay que mirar más allá de los sectores habituales, por ejemplo, cuando se buscan empresas con impacto ecológico.

En DPAM destacan que ir a la ecología, donde las valoraciones son altas, puede marcar la diferencia. “La temática de la ecología no se limita a los vehículos eléctricos. En Europa hay algunas empresas de mediana capitalización muy interesantes que ofrecen soluciones ecológicas, y esa es la ventaja de poder invertir a escala mundial y en mercados de distintas capitalizaciones”. La gestora de origen belga ha apostado por ganadores clave en esta temática, como Nibe, especializado en bombas de calor, Tomra en reciclaje y Spirax-Sarco en energía de vapor.

También resaltan los expertos que en el entorno actual hay oportunidad de beneficiarse de las innovaciones en sanidad, un sector defensivo en cualquier entorno macroeconómico y, también de crecimiento, con mucha innovación. “Dos de las tendencias más prometedoras que observamos en este sector son la atención sanitaria personalizada, gracias a fármacos biológicos innovadores, y la tendencia hacia la cirugía mínimamente invasiva, que mejora los resultados de los pacientes y los costes sanitarios globales”, concluye Dury.

Otra temática de innovación que gana seguidores es la IA, utilizada para detectar patrones y analizar oportunidades de inversión que, hasta ahora, no era posible. Por ejemplo, Wealth Solutions considera el análisis de datos y aprendizaje automático que permite analizar desde cómo varía en tiempo real los aparcamientos de centros comerciales, cómo evoluciona el mercado de real estate o hasta la temperatura de los conductos por donde viaja el petróleo.

En todos los campos comentados existen oportunidades de inversión, tocan desde la propia estructura digital, hasta el análisis de grandes cantidades de datos. No obstante, Coca resalta que algo que está caracterizando a esta corriente de innovación es que parece que va “a tirones”. Es decir, parece que no se está progresando mucho hasta que, en un determinado momento, ven la luz una serie de avances que revolucionan por completo algún aspecto de nuestra vida, como ha ocurrido con ChatGPT.

Los avances en tecnología permiten detectar patrones en los inversores que se pueden utilizar para mejorar la experiencia del usuario y aportar mayor valor añadido en los servicios.

¿Con qué casa mejor la innovación, con la gestión value o growth?

No hay duda en que las empresas que, habitualmente, apuestan más por la innovación, son aquellas denominadas growth, que suelen ir ligadas a modelos más disruptivos, novedosos. Por ejemplo, todo lo referente al sector tecnológico o de salud se enmarca en dicho estilo. Coca explica: “Si lo pensamos tiene sentido, ya que los accionistas de estas empresas esperan que consigan incrementar sus beneficios de forma notable en el futuro a partir de las innovaciones realizadas en las distintas áreas y, por ello, están dispuestos a pagar más por sus acciones incluso en épocas donde no generan beneficios”.

Por el contrario, las empresas value son compañías ya establecidas en su sector, con una corriente de flujos estable y un notable posicionamiento, por lo que los accionistas de estas, si bien pueden esperar innovación para mantener o incrementar su posición competitiva, esta no es tan intensa como en las empresas growth. Value suele estar ligado a sectores más tradicionales como el industrial, auto e industrias más cíclicas. Se puede encontrar innovación en el mundo value pero es algo menos habitual.

En el actual entorno de mercado, Pérez Solana señala que las compañías que actualmente están invirtiendo mucho en innovación suelen ser compañías más de crecimiento: “Ante un escenario de subida de tipos de interés han sido más penalizadas en bolsa. No obstante, creemos que actualmente muchas de ellas están a múltiplos atractivos y son oportunidades de inversión a largo plazo”.

Desafíos del sector: ¿innovación sostenible, regulada y medible?

De cara a 2023 y en adelante, la sostenibilidad seguirá siendo una prioridad absoluta para gobiernos, empresas e inversores por igual. El campo de la sostenibilidad ha generado un gran empuje de I+D+I, no obstante, la regulación es uno de los principales retos en 2023.

Otro de los grandes desafíos de la industria de gestión de activos se da en torno a la arquitectura de los datos, incluyendo requisitos regulatorios sobre la divulgación ASG. «En DPAM vemos este reto como una oportunidad para acelerar nuestras vías de innovación invirtiendo en talento especializado en ingeniería de datos, gobernanza y tecnología para ofrecer soluciones personalizadas a los clientes”, matiza Frederick Van Holle, Head of Technology and Operations.

¿La regulación o compliance pueden ser vistas como barreras a la innovación?

El ritmo de cambio es vertiginoso, lo que provocará que no todas las empresas de inversión sean capaces de adaptarse. En segundo lugar, el avance en materia de análisis de datos, inteligencia artificial, etc. debería ir acompañado de una adecuada regulación en tiempo y forma o, de lo contrario, se frenará el desarrollo. Y, en tercer lugar, otro de los mayores desafíos es el poder prestar un servicio de calidad a los inversores, independientemente de su nivel patrimonial o tipología.

¿Qué innovaciones se están produciendo en la gestión del riesgo en los fondos de inversión?

En cuanto a la gestión del riesgo, los avances en análisis de datos e inteligencia artificial está permitiendo mejorar los controles de riesgos y tener en consideración aspectos que, hasta ahora, eran imposibles. Una clase magistral que me han dado desde IEB, así que además de aprender he recordado un principio de Albert Einstein aplicable a cualquier industria: “No hagas siempre lo mismo”.

Tribuna de Cristina Murgas, directora del Área de Comunicación Financiera e Institucional de QUUM

LinkedInMiguel López estará al frente de la nueva área de Negocio.

Ibercaja Gestión ha reforzado su estructura con el objetivo de potenciar su crecimiento en el medio y largo plazo, centrado en aportar valor a todos sus clientes a través de su red de oficinas.

Bajo la dirección general de Ibercaja Gestión, que continúa llevando a cabo Lili Corredor, se ha configurado una dirección de Negocio de la que estará al frente Miguel López, hasta ahora director técnico de la gestora.

Dentro de esta dirección, se integran las nuevas áreas de Análisis, que dirigirá Oscar del Diego, hasta ahora director de Inversiones, y de Estrategia, cuya jefatura asume Pablo Salvador, hasta ahora responsable de Asesoría Fiscal en Ibercaja Banco.

La nueva área de Análisis tendrá una doble función ya que trabajará de manera conjunta con Estrategia en la creación y desarrollo de producto y, además, apoyará a Inversiones en la toma de decisiones de inversión.

Por su parte, en el área de Estrategia quedan integradas las funciones de estrategia de mercado, creación y desarrollo de producto, y la política de sostenibilidad de la gestora. Además, dentro de Estrategia también se ha creado el área de apoyo comercial a la red de oficinas y Banca Privada del Banco.

Beatriz Catalán, responsable de Gestión Activa hasta ahora, pasa a dirigir el área de Inversiones que integra los equipos de Renta Fija, con Cristina Gavín al frente; de Renta Variable, con Pedro Lacambra en su jefatura; e Inversión Temática, cuya jefatura ejercerá Miriam Fernández.

También se ha incorporado a Ibercaja Gestión Daniel Escalada, quien asume la Dirección Financiera y de Medios.

En los últimos años, una de las expresiones más escuchadas en los mercados ha sido “no hay otra alternativa”. Cuando alguien expresaba sus dudas acerca de cómo estaba subiendo la renta variable, siempre había una persona que ponía fin a la discusión con esta frase y – con unos tipos de interés en mínimos históricos – la mayoría de las veces tenía razón.

El panorama de 2023 es radicalmente diferente. Después de afrontar un 2022 terrible – el Bloomberg Global Aggregate Index, que incluye diversos valores de renta fija global, cayó más de un 16 % a lo largo del año1 – hasta el momento, 2023 ha sido un año bastante bueno. Uno de los motivos principales es que gran parte de lo ocurrido en 2022 se debió a las medidas extremas que aplicaron los bancos centrales para hacer frente a la inflación.

La Reserva Federal de Estados Unidos subió los tipos de interés hasta siete veces, elevando la tasa de fondos federales desde el 0,25 % de enero de 2022 al 4,5 % de diciembre, su nivel más alto desde 20072. El Banco de Inglaterra llegó aún más lejos, aplicando ocho subidas de tipos durante el mismo periodo.

Esto hizo que los precios de los bonos se desplomaran y los rendimientos, que se muevan en la dirección contraria a los precios, se dispararan. A modo de ejemplo, a principios de 2022, el valor de los bonos con rentabilidad negativa presentes en el mercado ascendía 14 billones de dólares. En enero, esta cifra se había reducido a cero, siendo la primera vez desde 2010 en que no había deuda con rentabilidad negativa3.

A esto hay que sumarle que muchos inversores son ahora mucho más optimistas con respecto a las perspectivas del mercado de lo que lo eran a principios de año. Como se muestra en nuestra ‘Fund Selector Survey’ de 2023, aunque la inflación (70 %) y los tipos de interés (63%) siguen siendo las principales preocupaciones para las carteras, tres cuartas partes de los selectores de fondos también creen que la subida de los tipos de interés va a traer consigo un resurgir de los bonos.

Alrededor del 90% de los bienes inmobiliarios comerciales no cotizan, y la mayoría de sus propietarios privados financian sus inmuebles principalmente mediante deuda (el préstamo medio de los inmuebles comerciales desde 2011 presenta un ratio préstamo-valor de aproximadamente el 64 %).2 Por ello, el coste y la disponibilidad del crédito son factores importantes que influyen en la salud general y los niveles de valoración del mercado de bienes inmobiliarios comerciales. En los próximos meses, esperamos un aumento de los titulares y de la preocupación general sobre las tensiones en los mercados inmobiliarios comerciales, principalmente acerca de los siguientes mecanismos de transmisión del mercado de deuda:

1) Los préstamos para bienes inmobiliarios comerciales actuales podrían entrar en mora debido a factores técnicos u operativos, lo que podría provocar la interrupción del pago de intereses y la venta forzosa de activos.

2) Los nuevos préstamos para bienes inmobiliarios comerciales, incluida la refinanciación de la deuda para estos que llega a su vencimiento, probablemente se suscribirán con unos ratios préstamo-valor más bajos, exigiendo cupones más elevados y, en general, con una menor disponibilidad, lo que provocará una reducción o eliminación de los fondos propios para los prestatarios que refinancien. Esto obligaría a rebajar los precios de las nuevas adquisiciones para que los promotores de capital puedan alcanzar sus objetivos de rentabilidad.

Una vez establecido el marco de cómo los mercados de crédito pueden afectar al mercado inmobiliario comercial, consideramos fundamental destacar también algunas diferencias muy importantes entre los bienes inmobiliarios cotizados (fondos de inversión inmobiliaria cotizados o REITs) y los bienes inmobiliarios no cotizados (REIT no cotizados, capital riesgo):

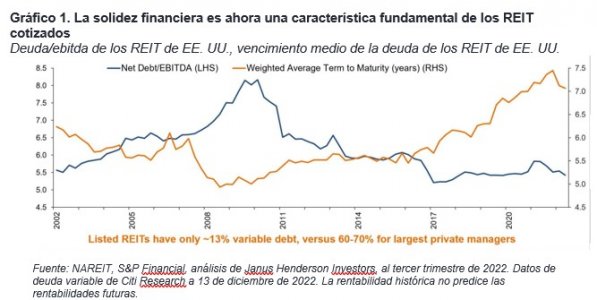

Apalancamiento relativamente menor: los bienes inmobiliarios cotizados emplean aproximadamente la mitad de apalancamiento que los no cotizados; los REIT cotizados están capitalizados actualmente a un ratio préstamo-valor del 30 %,3 comparado con los bienes inmobiliarios comerciales, que se han endeudado a un ratio préstamo-valor de en torno a un 64 % en este ciclo. En términos de ratio deuda/ebitda (indicador que preferimos porque elimina cualquier aspecto subjetivo de la “v” del préstamo-valor), el apalancamiento de los bienes inmobiliarios cotizados se sitúa actualmente en los niveles más bajos de la historia (gráfico 1). Al mismo tiempo, con una media de 7 años, el plazo de vencimiento de la deuda de los bienes inmobiliarios cotizados es casi el más largo de la historia. Creemos que, con un menor apalancamiento global y una menor exposición a la refinanciación de la deuda, los REIT cotizados presentan en general un riesgo relativamente inferior que los bienes inmobiliarios no cotizados.

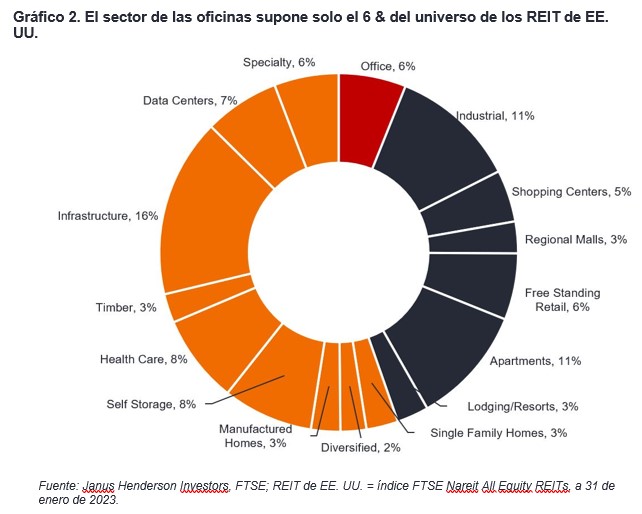

Las oficinas apenas suponen una pequeña parte de los REIT cotizados: ”bienes inmobiliarios comerciales” es un término demasiado amplio. Los bienes inmobiliarios comerciales se componen de al menos 16 tipos de inmuebles diferentes, muchos de los cuales tienen unos fundamentos sólidos que esperamos sigan resistiendo incluso en una recesión, como ha ocurrido a lo largo de la historia. Una excepción importante son las oficinas, sobre todo las de menos calidad, que se enfrentan a obstáculos considerables. Tres años después del inicio de la pandemia, la asistencia a las oficinas en EE. UU. sigue un 50 % por debajo de los niveles de antes de la covid-19.4 Creemos que es un mal presagio para los futuros niveles de ocupación y alquileres, a medida que vencen los contratos y los inquilinos de oficinas de empresas reevalúan el gasto inmobiliario, sobre todo si los contratos vencen en una coyuntura económica más débil. Según algunas estimaciones, los valores de los edificios de oficinas son actualmente alrededor de un 25 % o 30 % más bajos que antes de la pandemia, y las oficinas de clase B y C registran porcentajes incluso peores.5 Si estas estimaciones son ciertas, los préstamos para oficinas originados en años anteriores con un ratio préstamo-valor de más del 60 % serán objeto de un importante escrutinio o podrían incurrir en impago. Es probable que en el futuro la financiación del sector de las oficinas resulte más difícil y costosa. Los préstamos para oficinas suponen alrededor del 16 % del crédito bancario a los bienes inmobiliarios comerciales 6 y un porcentaje importante de la exposición a bienes inmobiliarios comerciales no cotizados.

Creemos que probable que cualquier futura crisis en los bienes inmobiliarios comerciales afecte fuertemente a las oficinas, un sector que apenas supone el 6 % de la capitalización bursátil de los REIT estadounidenses. Los gestores de bienes inmobiliarios cotizados activos pueden ajustar la exposición a las oficinas, ya que son capaces de responder y aprovechar las condiciones cambiantes del mercado.

Mayor acceso al capital: cuando las condiciones del mercado de crédito se endurecen, el acceso al capital cobra mayor importancia. Los propietarios tanto de bienes inmobiliarios cotizados como no cotizados pueden endeudarse a través de los mercados de préstamos bancarios y de valores respaldados por hipotecas comerciales (CMBS). Las empresas inmobiliarias cotizadas también pueden emitir bonos cotizados en bolsa; la mayoría de los REIT cotizados son prestatarios de deuda investment grade en los mercados de deuda no garantizada. No conocemos ningún REIT no cotizado que haya accedido a los mercados de deuda no garantizada, pero estos siguen abiertos para los REIT cotizados de alta calidad. En los nueve días de negociación que siguieron a la quiebra de Silicon Valley Bank hasta la fecha de este informe, dos RIET cotizados, Extra Space Storage (EXR) y Prologis (PSA), accedieron a los mercados de deuda no garantizados por un total de 1.700 millones de dólares, con un vencimiento medio de 14 años y un cupón combinado del 5,16 %.7 Estos cupones son muy inferiores a los de hace unos meses. Los REIT cotizados también pueden obtener capital a través de ofertas públicas nocturnas en el mercado de valores, mientras que el proceso para levantar financiación de los propietarios de bienes inmobiliarios no cotizados es más complejo y, por tanto, mucho más lento. En el entorno actual, la financiación normalmente es más difícil, debido a que muchos de los mayores fondos inmobiliarios no cotizados están “restringidos” y limitan los reembolsos.8

Retraso en las valoraciones de los bienes inmobiliarios no cotizados: como comentamos en una publicación anterior, los mercados inmobiliarios cotizados han descontado los distintos obstáculos relacionados con las continuas subidas de tipos de la Fed, y los REIT han caído un 25 % desde el inicio de 2022.9 Los bienes inmobiliarios no cotizados, cuyos propios gestores comunican las valoraciones, se revalorizaron un 7,5 % desde el inicio de 2022.10 Los precios de los bienes inmobiliarios cotizados son reajustados por los inversores en acciones cotizadas unas 250 veces al año, cada día en que abre la bolsa. En cambio, los precios de los bienes inmobiliarios no cotizados se reajustan de cuatro a doce veces al año y los gestores tienen discrecionalidad sobre las valoraciones que declaran.

Con su apalancamiento relativamente inferior y su mayor acceso al capital, pensamos que los REIT cotizados pueden estar en condiciones de pasar “a la ofensiva” y aprovechar las ventas de activos en dificultades de los propietarios de bienes inmobiliarios no cotizados. No todas las formas de propiedad inmobiliaria comercial son iguales; creemos que llega el momento de que los REIT cotizados aprovechen sus numerosas ventajas.

Tribuna de Greg Kuhl, gestor de carteras de Janus Henderson Investors

1 Bloomberg, a 20 de marzo de 2023. El índice Bloomberg US Financial Conditions indica una puntuación z de -1,3, lo que equivale a un 40 % por debajo de la media en el marco de distribución normal empleado por el índice.

2 Nota sobre REIT/bienes inmobiliarios comerciales de Morgan Stanley Research de 16 de marzo de 2023, datos a 31 de diciembre de 2022.

3 Green Street Advisors, datos hasta el 17 de marzo de 2023, apalancamiento neto ponderado por capitalización de mercado.

4 Barómetro Back to Work de Kastle.

5 Green Street Advisors, índice Commercial Property Price, febrero de 2023, Green Street 2023 Office Outlook.

6 BofA Securities, a 23 de marzo de 2023.

7 Bloomberg, Janus Henderson Investors, a 20 de marzo de 2023.

8 Barrons.com, «Blackstone Limits BREIT Withdrawals for Fourth Straight Month», 1 de marzo de 2023.

9 Bloomberg, rentabilidades en dólares del FTSE NAREIT Equity REITs Index, del 31 de diciembre de 2021 al 20 de marzo de 2023.

10 Rentabilidades en dólares estadounidenses del índice ODCE, del 31 de diciembre de 2021 a los datos más recientes disponibles a 31 de diciembre de 2022.