Foto cedidaStéphane Fraenkel, gestor de Groupama AM

Parafraseando una de las leyes de Murphy, todo lo que pudo salir mal el año pasado en los mercados, salió mal. La cuestión es cómo enfocar la fuerte caída que experimentaron prácticamente todas las clases de activos, y desde Groupama AM prefieren hacerlo desde el optimismo: tal y como afirma Stéphane Fraenkel, gestor y co responsable de renta variable y convertibles, la corrección de precios ha provocado que ahora los inversores tengan un interesante punto de entrada para posicionarse en acciones europeas de pequeña y mediana capitalización para el largo plazo.

Fraenkel ofreció recientemente una presentación en Madrid en la que actualizó la situación de la gama Avenir de Groupama AM, que incluye su fondo superventas Groupama Avenir Euro, pero también al G Fund Avenir Europe y el G Fund Avenir Small Caps. “Es una estrategia muy centrada en la creación de valor en el largo plazo, buscamos participar en el desarrollo de las compañías desde una fase temprana de su proceso de maduración”, indica el experto.

Se trata realmente de una estrategia basada en la selección de valores, que busca una alta diferenciación con respecto del índice, es long only y no busca cronometrar al mercado, sino crecer con los valores que están en las carteras, muchos de ellos presentes durante años. El enfoque de inversión es muy disciplinado, basado en cuatro pilares: calidad, crecimiento, valoración y un análisis comprensivo de los riesgos que afronta la compañía tanto a nivel micro (ciclo del producto, riesgos reputacionales, cambios en la dirección) como a nivel macro (riesgo de divisa, sensibilidad a los tipos de interés…), pero también comprendiendo cuáles son los riesgos ESG y regulatorios que pueda afrontar.

El enfoque de inversión es tan disciplinado que los fondos de la gama sufrieron en 2022 por partida doble: por las propias condiciones del mercado, que acusaron la rápida subida de los tipos de interés, y porque sus carteras no estaban expuestas a los activos que se portaron bien, como los valores del sector de la energía, la banca o los seguros: “Los sectores que lo hicieron mejor son sectores en los que nos resulta difícil encontrar ideas de inversión, porque no cumplen ni con los criterios que incluimos en nuestros cuatro pilares ni con el análisis ESG”, resume el gestor.

“El mercado solo miró una parte de la ecuación en las subidas de tipos, pero no analizó la ecuación completa”, afirmó Fraenkel, en referencia a que los inversores tomaron beneficios o directamente liquidaron posiciones, pero no dedicaron tanto tiempo a reflexionar sobre dónde están las oportunidades en este nuevo escenario de inversión. “Las compañías que tenemos en cartera terminaron 2022 con fundamentales fuertes. Nuestra estrategia no ha dejado de funcionar, seguimos haciendo negocios como es habitual”, añadió el experto.

Prueba de ello es que el crecimiento anualizado de las ventas fue del 15,7% para el Groupama Avenir Euro y del 18,9% para el G Fund Avenir Europe entre 2019 y 2022; además, el crecimiento del beneficio operativo anualizado fue del 21,5% para el Groupama Avenir Euro y del 25% para el G Fund Avenir Europe en el mismo periodo. La previsión de Groupama AM es que los beneficios crezcan un 30% en 2023 gracias a la inflación y el poder de fijación de precios de las compañías en cartera. “Las compañías que tenemos en cartera tienen unos balances muy saneados. No dependen de la financiación externa para crecer y pueden reinvertir su efectivo en el negocio”, apostilla Fraenkel.

Según datos de la gestora, las carteras están compuestas en más de un 85% por empresas que son líderes en sus nichos de mercado, y de hecho el sector de tecnologías de la información es ahora mismo el más preponderante en las carteras, seguido de salud e industriales.

Es más, el gestor indica que los niveles de valoración actuales de las participadas en cartera ya han regresado a los niveles previos a la pandemia, “niveles consistentes con nuestras tesis de inversión”. En definitiva, el experto considera que el momento actual ofrece un punto de entrada interesante para los inversores que estén buscando fuentes de creación de valor y crecimiento en el largo plazo. “Nos mantenemos optimistas con la rentabilidad de los fondos en el largo plazo”, sentencia Fraenkel.

Foto cedidaErik Schachter, director de Inversiones de AIS Financial Group.

AIS Financial Group, firma suiza de brokerage y distribución de fondos de terceros, ha anunciado la contratación de Erik Schachter como nuevo director de Inversiones (CIO), para reforzar su cobertura de los mercados mundiales. Según señalan desde la compañía, reportará a Samir Lakkis, socio fundador de AIS Financial Group

Desde la firma destacan que Schachter aporta una gran experiencia con 10 años de trabajo en el sector de las finanzas abarcando varios ámbitos: análisis, renta variable, trading, derivados y consultoría. En concreto, se ha centrado en el análisis del mercado financiero internacional para generar carteras de inversión eficientes. “Tiene un perfil orientado a la búsqueda de oportunidades a través de productos financieros tradicionales y alternativos”, apuntan.

Además, fue gestor de cartera en un multifamily office en Argentina, analizando el mercado internacional a través de investigaciones y llamadas con casas de fondos para encontrar la mejor estrategia de inversión.

Por último, desde AIS Financial Group indican que están buscando consolidar su posición y asociarse con aquellos gestores de activos que deseen externalizar su fuerza de ventas y beneficiarse del conocimiento y la experiencia que la empresa tiene en la región.

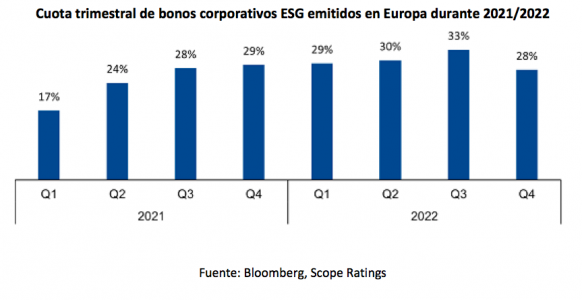

Los volúmenes de bonos corporativos ESG repuntarán este año en Europa, el principal mercado mundial, a medida que las emisiones de bonos se recuperan, en términos generales, tras el pronunciado descenso del año pasado. Pese a esta mejora, desde Scope Ratings no creen que los volúmenes alcancen los niveles de 2021 debido al endurecimiento del entorno económico.

Según sus datos, la emisión de bonos ESG en enero fue elevada, en torno a 15.000 millones de euros, pero el volumen está por debajo de la cantidad emitida hace un año -en torno a 21.000 millones de euros- antes de la escalada de la guerra de Rusia en Ucrania el pasado febrero, que contribuyó a la fuerte caída de la actividad durante el año. Por el contrario, en enero de 2021, la emisión fue de tan solo 8 300 millones de euros.

“Los valores vinculados a criterios ESG representaron el 30% de todas las emisiones de bonos corporativos no financieros europeos en 2022, en comparación con solo alrededor del 25% en 2021, una cuota de mercado ampliada que probablemente se mantendrá estable este año”, explica Eugenio Piliego, director de Scope Ratings.

Piliego apunta que “la proporción de bonos vinculados a ESG se ha estabilizado en los últimos seis trimestres, en línea con la emisión de este tipo de bonos en América del Norte y Asia en 2022, después del rápido crecimiento durante varios trimestres hasta finales del tercer trimestre de 2021”.

Las empresas y la demanda de bonos ESG

La emisión a nivel global de bonos corporativos cayó bruscamente el año pasado en medio de la inflación, la subida de los tipos de interés y la creciente incertidumbre macroeconómica y del mercado, agravada por la guerra de Ucrania. Sin embargo, los tesoreros de las compañías se mostraron relativamente cómodos emitiendo deuda vinculada a criterios ESG y es probable que sigan estándolo, a juzgar por el aumento de la actividad de los mercados de capitales de deuda corporativa este año.

Entre las empresas europeas que han acudido rápidamente al mercado este año con operaciones vinculadas al ESG se encuentran la francesa Engie (2.750 millones de euros), la británica Thames Water Utilities Finance (1.650 millones de euros), la compañía aérea Air France-KLM (1.000 millones de euros) y las eléctricas E.ON, Energias de Portugal e Iberdrola Finanzas, cada una de ellas con emisiones de 1.000 millones de euros.

Los principales emisores en 2022 fueron la empresa italiana Enel (11.000 millones de euros), la holandesa TenneT Holding (6.900 millones de euros), la francesa Suez (4.300 millones de euros), la inmobiliaria alemana Vonovia (4.100 millones de euros) y el fabricante alemán de automóviles Volkswagen (4.000 millones de euros).

«Entre los distintos segmentos de bonos ESG, la emisión de bonos verdes fue la que repuntó en 2022 en Europa y Asia, tras haber disminuido en los cuatro años anteriores en comparación con otros valores vinculados a la sostenibilidad, como los bonos sociales, los bonos de transición o los bonos con cláusulas incorporadas relacionadas con las ESG», afirma Anne Grammatico, analista de Scope.

Según Grammatico, “esto puede explicarse en parte por la formulación de políticas favorables en varios países, que incentivaron la emisión de más bonos verdes por las empresas, que representaron cerca del 60% del total de bonos ESG en 2022″. En términos absolutos, los bonos verdes disminuyeron ligeramente, hasta 80.000 millones de euros.

La Federación Europea de Bolsas (FESE) ha publicado su valoración sobre la propuesta de la Comisión Europea para mejorar el ecosistema de listing en Europa, como parte del último paquete de medidas de la Unión del Mercado de Capitales. Según defiende en su comunicado,»la propuesta sobre la nueva ley de admisión a cotización es un paso positivo para mejorar los mercados primarios de la UE».

FESE acoge de forma positiva la propuesta de la Comisión Europea (CE) para mejorar el ecosistema de cotización de la Unión Europea (UE) como parte del último paquete de la Unión de Mercados de Capitales. Según explica, unos mercados de capitales fuertes desempeñan un papel económico clave como motores del crecimiento y la creación de riqueza. Un requisito previo para ello es un ecosistema de cotización y negociación atractivo. En un escenario de elevado endeudamiento, desde FESE, apoyan los esfuerzos de la Comisión por incentivar la financiación basada en acciones. Las economías en las que la financiación basada en el mercado desempeña un papel más importante tienen una mayor calidad medioambiental. Los mercados de valores reasignan la inversión hacia sectores menos contaminantes, así como más intensivos en tecnología. Sin embargo, las expansiones intensivas en crédito tienden a ir seguidas de recesiones más profundas y recuperaciones más lentas.

En su opinión, esto convierte a los mercados públicos en un el pilar de la estructura de los mercados financieros de la UE y subraya la importancia de los intercambios para toda la cadena de valor. «La FESE aprecia las propuestas horizontales que la CE ha presentado para desarrollar una financiación más sólida basada en el mercado. En particular, la FESE apoya los cambios en el reglamento sobre prospectos, que deberían ayudar a disminuir los costes de las empresas públicas y facilitar a los emisores la elaboración de un prospecto. Pese a que las autoridades nacionales competentes seguirán encargándose de examinar y aprobar los folletos, el proceso se racionalizará y simplificará», indican.

Las modificaciones específicas del Reglamento sobre abuso del mercado (MAR) aumentarán la seguridad jurídica, lo que supone un paso adelante para que el sistema sea más proporcionado para los pequeños y medianos emisores. Además, la introducción en la legislación de la UE de una opción para que los emisores adopten estructuras de derechos de voto múltiples, como las acciones de doble clase, animará a las empresas a cotizar en bolsa sin obligar a los propietarios a renunciar al control total de las mismas.

El umbral más alto de capitalización bursátil, ahora es de 10.000 millones de euros, por debajo del cual no se aplican las normas de disociación. La investigación bursátil es una herramienta vital para aumentar la visibilidad de las empresas, por lo que debe promoverse a través de los canales ya existentes.

FESE subraya la importancia de impulsar la armonización de los procedimientos de insolvencia en la UE. Según Rainer Riess, director general de FESE, «es vital contar con una definición común de pyme en la UE que al menos esté alineada con MiFID II, el Reglamento sobre folletos, el Reglamento sobre fondos de inversión alternativos, el Reglamento EuVECA y el SAM. Para tener éxito a la hora de retener a nuestras empresas de nueva creación, es vital introducir cambios apropiados en las normas de negociación, a fin de hacer frente a la fragmentación y complejidad de nuestros mercados de capitales. La Ley de Cotización y la revisión del MiFIR deben ir de la mano para compartir el mismo objetivo de hacer que la cotización y la negociación vuelvan a ser atractivas, en beneficio de los inversores y de la competitividad mundial de la UE».

«Esta propuesta es un paso positivo de la Comisión para aumentar el atractivo de la cotización en bolsa, reforzando a su vez la resistencia y la competitividad de Europa, y fomentando una cultura de la renta variable en la UE. Desde la FESE apoyamos los intentos de abordar la dependencia de Europa de la deuda y reequilibrar la balanza a favor de la financiación basada en acciones. Sin embargo, aún podemos ir más lejos, y animamos a los responsables políticos a ser audaces a medida que esta propuesta avanza en su tramitación», indica Petr Koblic,presidente de FESE.

La Oficina de la Protectora del Inversor de BME recibió el año pasado más de 2.200 consultas, de las que cerca de 1.600 fueron llamadas y más de 600, correos electrónicos. También se recibieron varias consultas por correo postal. Los inversores particulares representaron el 97% de las solicitudes de información, frente al 2% procedente de los miembros del mercado y entidades financieras y el 1% de las entidades emisoras. Este año se presenta un informe único para las cuatro bolsas españolas, con el fin de ofrecer una visión conjunta de las inquietudes de los inversores,

El 40% de las consultas recibidas por la Oficina estuvieron relacionadas con información bursátil, un ascenso significativo frente al 27% del año anterior. En este apartado, el organismo aprecia el interés de los inversores por la operativa bursátil, ya sean principiantes o experimentados; por conocer el detalle de la negociación; los participantes; su funcionamiento; por familiarizarse con la terminología; seguir los mercados y resolver cualquier duda que les surja en el día a día y que pueda tener incidencia en su cartera de acciones.

Las peticiones de información relacionadas con la información privilegiada u otra información relevante bajaron diez puntos porcentuales hasta el 14%, mientras que la categoría de otros objetos de consulta siguió siendo la mayoritaria al representar un 46% (frente al 49% de 2021).

Interesados por las opa

Esta última categoría incluye, entre otros aspectos, consultas sobre el coste de comisiones generadas por valores excluidos, la baja voluntaria de la inscripción de las acciones en el registro de Anotaciones en Cuenta, valores negociados en otros mercados y sistemas multilaterales de negociación como BME Growth o la renuncia de acciones para evitar los costes asociados a la tenencia de valores excluidos, suspendidos de negociación e inactivos. El año fue intenso en consultas relacionadas con la opa sobre Zardoya Otis y sobre Siemens Gamesa Renewable Energy, sobre todo, sobre el ejercicio del derecho de compraventa forzosa, el funcionamiento de la denominada orden sostenida de compra , las comisiones derivadas de las operaciones y las consecuencias de la exclusión de negociación en bolsa de las acciones.

Tanto por el número como por el contenido de las consultas sobre información bursátil, la Oficina de la Protectora del Inversor constata que los inversores van adquiriendo un mayor conocimiento de los mercados financieros, aunque coexisten distintos perfiles de inversores en este aspecto. En 2022 siguió siendo significativo el número de consultas para confirmar que los miembros a través de los que realizan su operativa bursátil son entidades autorizadas para prestar servicios de inversión.

El mayor número de peticiones se refiere a la solicitud de información de cotizaciones históricas de valores admitidos a negociación en la Bolsa española. Son consultas que se incrementan en el periodo de declaración del Impuesto de la Renta. Desde la Oficina se facilitan de forma gratuita los cambios de cierre que registraron unas acciones en la sesión a la fecha solicitada, sin que ello suponga el reconocimiento de la realización de operación alguna por parte del inversor.

El 83% de las reclamaciones fueron finalmente tramitadas como consultas. Son las catalogadas como Consultas Contenciosas, en las que una discrepancia se resuelve con la oportuna aclaración por parte de la Oficina o al facilitar la información correspondiente, sin que se haya presentado expediente de reclamación.

Otras labores de la Oficina de la Protectora del Inversor

La Oficina también lleva a cabo una labor de orientación en consultas ajenas a su competencia, como la fiscalidad de operaciones, la manipulación del mercado, la aprobación de ofertas públicas de adquisición. Además, en 2022 la Oficina siguió colaborando con Instituto BME en el curso organizado con el Consejo General del Poder Judicial para informar a jueces y magistrados de la existencia de esta figura. También participó en el Día de la Educación Financiera junto con el Servicio de Estudios BME y en el Toque de Campana por la Igualdad de Género, que protagonizó en 2022 Gloria Martínez-Picazo, Protectora del Inversor de las Bolsas de Madrid, Barcelona, Bilbao y Valencia.

Otro aspecto relevante de la labor de la Oficina de la Protectora del Inversor es su compromiso con la inclusión financiera. Por ello, está especialmente sensibilizada con la accesibilidad para las personas mayores, a las que ofrece la posibilidad de dirigirse por correo ordinario, o previo otorgamiento de poder de representación a favor de terceros, para facilitar la resolución de sus dudas.

“La Oficina de la Protectora del Inversor sigue siendo el canal más adecuado para dar respuesta de manera inmediata y clara a las consultas de los inversores particulares, que la consideran una vía eficaz y segura por la que obtener información sobre el mercado bursátil, su funcionamiento y normas de contratación, así como, para resolver cualquier duda sobre la ejecución de las operaciones bursátiles”, destaca Gloria Martínez-Picazo, quien también resalta el acceso más completo y ágil a la Oficina que ha supuesto la renovación de la página web de BME en 2022.

El martes 9 de mayo, Rogelio Ramírez de la O, secretario de Hacienda de México, nombró a Julio César Cervantes Parra nuevo presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), tras la salida de Iván Pliego Moreno hace una semana.

Cervantes Parra ha sido investigador del Centro de Estudios de Finanzas Públicas de la Cámara de Diputados, y dentro de la Administración Pública Federal se ha desempeñado como vicepresidente Financiero de la CONSAR, director Normativo de Prospectiva y Planeación Institucional del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y director de Política de Pensiones y Seguridad Social de la Secretaría de Hacienda.

Actuario por la Universidad Nacional Autónoma de México y maestro en Economía por el Colegio de México, cuenta con un Master en Seguridad Social Europea por la Universidad Católica de Lovaina en Bélgica, y otro en Dirección y Gestión de Planes y Fondos de Pensiones por la Organización Iberoamericana de la Seguridad Social.

EFPA España celebró recientemente unas jornadas en Bilbao en las que se ratificó que la profesionalización del asesor financiero es clave para poder aconsejar a los inversores y ahorradores según su perfil y para acompañarlos durante su vida inversora, sobre todo ante un escenario volátil como el actual.

Xavier Nicolás, presidente del Comité de Servicios a Asociados de EFPA España, recalcó la necesidad de especialización de los asesores financieros, para lo cual, la asociación trabaja con el objetivo de ampliar la oferta de certificados. Precisamente, la comunidad autónoma en la que se celebraron las jornadas hay interés por el asesoramiento, como lo demuestra que euskadi “cuenta con más de 2.100 asesores financieros certificados” por Efpa, según recordó Begoña Alfaro, delegada territorial del Comité de Servicios a Asociados de EFPA España en el País Vasco y Navarra. Además, Alfaro destacó que, en el País Vasco, el perfil del inversor va cambiando, pues tradicionalmente “era un inversor en acciones directas y en bolsa española, pero las nuevas generaciones ya se decantan por otro tipo de activos, más diversificados, así como por fondos de inversión”.

En todo caso, EFPA España apuntó en la jornada al elevado nivel de cultura financiera en la comunidad autónoma vasca, lo que permite a los inversores y ahorradores particulares estar mucho mejor preparados en momentos de cambios de ciclo inversor, volatilidad e incertidumbre, como los que vivimos actualmente.

Durante otra de las mesas de debate de la jornada, se abordó el tema más candente a día de hoy: el impacto de la elevada inflación y los tipos de interés. Mario Weitz, consultor del Banco Mundial, explicó que, ante la elevada inflación surgida a raíz de la política monetaria expansiva, China y la guerra en Ucrania, entre otros factores, “subir los tipos de interés es la mejor solución en un escenario como el actual, aunque se enfríe la economía, baje el consumo y se reduzca la inversión”. En este sentido, recordó que para que una economía funcione, “los tipos de interés deben estar por encima del depósito bancario”.

Las finanzas conductuales e inversiones alternativas

Uno de los puntos analizados fue el papel de las finanzas conductuales, es decir, la importancia de la psicología del inversor a la hora de tomar decisiones en momentos tan cambiantes como el actual. En este sentido, Josune Uranga, Family Banker y Group Manager en Banco Mediolanum, indicó que “no podemos predecir ni adivinar cómo se va a desarrollar el futuro, pero sí podemos acompañar y asesorar a los clientes y ahorradores en aquellos momentos en los que las emociones están a flor de piel. Las finanzas conductuales nos ayudan a entender y a anticipar las reacciones de los clientes ante determinadas situaciones y escenarios, y esta es una de las características fundamentales que necesitan los asesores financieros, para poder asesorarlos de manera óptima y darles la tranquilidad que en muchas ocasiones necesitan”.

Los expertos también destacaron el crecimiento del interés por las inversiones alternativas. Martina Álvarez, directora de ventas para Iberia de Janus Henderson, destacó que “existe una alerta sobre la dificultad de replicar las rentabilidades en los próximos diez años, y esto se debe al cambio de paradigma y a la subida de los tipos de interés, un escenario desconocido para los gestores de los últimos veinte años”.

El bróker XTB acaba de lanzar en España la inversión en acciones fraccionadas. A partir del 8 de mayo, el inversor podrá adquirir porciones de acciones cotizadas, es decir, el derecho a una fracción de una acción o un ETF. El objetivo de este nuevo servicio es acercar la inversión a un mayor número de clientes, que podrán adquirir acciones fraccionadas de grandes empresas desde solo 10 euros, independientemente del precio por acción de dichas corporaciones.

Con el lanzamiento de las acciones fraccionadas en España, uno de los primeros mercados en los que XTB ofrece este producto, el bróker busca minimizar uno de los principales obstáculos que encuentran los inversores a la hora de comenzar a invertir: la falta de capital suficiente. Este servicio, por lo tanto, facilita la construcción de las carteras, así como su diversificación.

“La incorporación de acciones fraccionadas a nuestra oferta supondrá una ampliación de nuestra potencial base de clientes en España. Por un lado, permitirá el acceso al mercado a inversores con capitales iniciales más reducidos y, por otro, aumenta la capacidad de diversificación en acciones cuyo precio de cotización es elevado”, explica Alberto Medrán, director general de XTB España, Portugal y Rumanía. Medrán añade que las acciones fraccionadas “ayudarán a diversificar las inversiones, de tal manera, que cuando se destine una cantidad de dinero a un ahorro periódico se pueda distribuir entre diferentes acciones o ETFs sin la necesidad de comprar una acción completa”.

Una acción fraccionada recibe el mismo trato que cualquier inversión con una acción completa: obtiene el mismo porcentaje de revalorización o pérdida y, en el caso de los dividendos, cobra la parte proporcional.

Por el momento, aunque la oferta seguirá ampliándose, XTB ofrecerá acciones fraccionadas para 877 empresas de mercados americanos y europeos, así como de 128 ETFs. Además, el bróker mantendrá su misma política de cero comisiones que ya tiene para el resto de productos. En este sentido, los clientes de XTB seguirán sin tener gastos en la compra y venta de acciones y ETFs en los primeros 100.000 euros mensuales, de tal forma que un pequeño ahorrador podrá comprar una acción fraccionada sin pagar comisión.

Además, con las acciones fraccionadas, los inversores reciben también el porcentaje proporcional de beneficios económicos, como son los dividendos. Por otro lado, las acciones fraccionadas de una misma empresa cotizada se van agregando en la cartera de inversión del cliente, de manera que cuando la suma de las acciones fraccionadas alcanza el monto de 1 acción completa, el inversor pasa a ser titular y tenedor de una acción completa de dicha compañía.

La inversión en España

Según las estadísticas de clientes de XTB, el perfil medio del inversor en España es un varón de 40 años, que invierte utilizando tanto el ordenador como el smartphone, y que tiene en cartera acciones de ocho empresas. El mercado de la inversión en España está muy desarrollado. Es uno de esos ejemplos en los que, tras décadas de inversión en una economía libre de mercado, la sociedad ha descubierto desde hace tiempo el potencial que la inversión en activos financieros tiene en sus ahorros. Y en épocas de incertidumbre económica y alta inflación como la actual, es cuando este hecho cobra especial relevancia.

Los datos de XTB muestran una diferencia clara en el acercamiento a las inversiones que tiene cada país dentro la Unión Europea. Basta con mirar el porcentaje de participantes hacia la bolsa tradicional: acciones y ETFs. Los países emergentes y de Europa del Este están descubriendo ahora el potencial en los mercados financieros y lideran, sin embargo, el camino.

El interés por dicho mercado tradicional de los países de Europa occidental, en cambio, es notablemente menor. Esto muestra que los inversores se inclinan más hacia otros instrumentos financieros, como son los derivados sobre divisas (CFDs). Sin embargo la península Ibérica destaca en esta tendencia, ya que tanto en Portugal como en España, el mercado de valores constituye una parte importante de la estrategia inversora de los inversores locales. De acuerdo con los datos, los inversores interesados en acciones y ETFs son el 45% y 29% respectivamente. La relativa madurez del mercado español puede observarse también en otras estadísticas. Por ejemplo, la media de edad del inversor en mercados bursátiles es de 40 años, más alta que en países como Polonia, donde se encuentra en los 34 años.

“Si bien los inversores españoles se pueden catalogar en general como experimentados y la inversión autónoma de ahorros lleva presente en nuestro país muchos años, en general se encuentran un peldaño por debajo de los países de nuestro entorno del euro en lo que a conocimientos financieros se refiere”, apunta Medrán, que añade que los mercados financieros en la actualidad se caracterizan por su alta volatilidad, “por lo que la formación cobra especial relevancia”.

Medrán recuerda que desde el inicio de las operaciones en España de XTB en 2008, la firma ha adquirido “un firme compromiso con la sociedad en lo que a formación y acompañamiento al inversor se refiere”, teniendo en cuenta que “desde etapas iniciales en la educación secundaria, es fundamental comprender el funcionamiento de los mercados financieros, incluidos los mercados de valores”.

Tras la coronación del Rey Carlos III del Reino Unido, un nuevo estudio de eToro sugiere que los inversores minoristas podrían aprender un par de cosas del gusto del nuevo monarca por las marcas. La red de inversión social ha creado una cesta de 10 marcas tradicionales del Reino Unido, que cotizan en Bolsa o forman parte de grandes cotizadas, y que han recibido una Orden Real de Nombramiento del Rey Carlos.

El eToro Royal Index ha superado al FTSE 100 en un 24% en los últimos cinco años y en un 62% en los últimos tres. El índice también bate al FTSE 100 en un 10% en este 2023, aunque en dos años la tendencia se ha invertido, con Watches of Switzerland, Hermès (propietaria de John Lobb, titular de la Orden Real) y Frasers como valores más rentables.

La Orden Real se concede a las empresas como reconocimiento por el suministro de bienes y servicios a la Casa Real, y el Rey Carlos ha concedido 181 de estas insignias hasta la fecha. La inmensa mayoría de ellas han ido a parar a empresas pequeñas, locales y familiares, mientras que un número mucho menor ha recaído en marcas británicas líderes que son propiedad de empresas cotizadas.

El Royal Index está compuesto por una combinación de marcas de lujo que cotizan en Bolsa, como el fabricante de relojes Watches of Switzerland (Mappin & Webb), y grandes conglomerados con marcas tradicionales británicas en su cartera, como Newell Brands (The Parker Pen Company).

«El buen comportamiento de los precios de este índice demuestra que el patrimonio y el lujo venden, independientemente de los altibajos económicos», explica Ben Laidler, estratega de mercados globales de eToro, que resalta que todas las marcas incluidas en el índice tienen historias únicas y esto les ha dado una atractiva combinación de demanda resistente y poder de fijación de precios.

Hermès ha sido el valor más rentable del índice en los últimos cinco años, con un crecimiento del 281% en su cotización. En el otro extremo del índice, las acciones de Aston Martin han perdido un 95% de su valor en este periodo.

Obtener el derecho a vivir y trabajar en otro país puede ser un proceso largo y difícil. Pero ese no es siempre el caso para aquellos con dinero para gastar. Las visas doradas ofrecen la oportunidad para que las personas adineradas «compren» el derecho a la residencia, a veces sin siquiera tener que vivir en el país. Y su popularidad en la Unión Europea está creciendo a medida que las personas buscan alejarse de decisiones políticas como el Brexit que pueden limitar sus derechos.

Con el entorno político y social inestable en los EE.UU., se espera que aumenten las solicitudes de visas doradas de los estadounidenses. En su informe de 2022, la firma de pasaportes Get GoldenVisa predijo “su año más activo hasta el momento”. Sin embargo, las visas doradas se están eliminando gradualmente en toda Europa.

Entonces, ¿qué son exactamente estos esquemas de visa dorada y por qué la UE ha planteado preguntas sobre su seguridad en los últimos meses? Los programas de residencia por inversión, también conocidos como «visas doradas», ofrecen la oportunidad de obtener un permiso de residencia a cambio de operaciones como comprar una casa en un país de la UE, hacer una gran inversión o una donación. Todos los solicitantes deben ser mayores de 18 años, tener antecedentes penales limpios y tener fondos suficientes para realizar la inversión requerida.

También existen pasaportes dorados, conocidos oficialmente como programas de ciudadanía por inversión, que permiten a los extranjeros obtener la ciudadanía por los mismos medios. Para los países de la UE, esto también significa obtener acceso a muchos de los beneficios de ser residente del bloque, incluida la libre circulación entre países.

¿Por qué la UE está en contra de las visas y pasaportes dorados?

En 2022, la Comisión Europea pidió a los gobiernos de la UE que dejaran de vender opciones para obtener la ciudadanía a los inversores. A raíz de la guerra de Ucrania, existía la preocupación de que estos programas pudieran ser un riesgo para la seguridad. Con anterioridad, la UE también ya advirtió de que los programas de este tipo son un riesgo para la seguridad, la transparencia y los valores que sustentan el proyecto de la Unión.

¿Qué países han desechado sus esquemas de visas doradas?

En febrero de 2022, el gobierno del Reino Unido eliminó su esquema de visas doradas que permitía a los ciudadanos extranjeros adinerados establecerse en el país a cambio de traer consigo parte de su riqueza.

En febrero de 2023, Irlanda también eliminó su Programa de Inversores Inmigrantes, que ofrecía la residencia irlandesa a cambio de una donación de 500.000 euros o una inversión anual de un millón de euros durante tres años en el país. En abril de 2022 el Parlamento Europeo advirtió que el programa era vulnerable al abuso fiscal. La decisión final de desechar el esquema fue el resultado de varios informes internacionales y revisiones internas.

En febrero de 2023, Portugal puso fin a su lucrativa residencia mediante un plan de inversión para hacer frente a la especulación en el precio de la propiedad y el alquiler. Hasta ahora, los extranjeros podían comprar una propiedad o invertir parte de su riqueza en el país a cambio de la residencia. Entre enero y agosto de 2022, el programa aportó al país casi 398 millones de euros, según la agencia nacional de noticias portuguesa LUSA. Estas visas sólo se renovarán para aquellos que usen su propiedad como residencia permanente o que alquilen su propiedad a largo plazo.

¿Dónde se ofrecen aún visas doradas? El caso de España

Solo hay unos pocos lugares que todavía ofrecen pasaportes dorados en la UE. Uno de estos países es España, que otorga la residencia a los extranjeros y sus familias que invierten en propiedades por un mínimo de 500.000 euros. Da derecho a vivir, trabajar y estudiar en España. La visa también se puede obtener manteniendo acciones de empresas o depósitos bancarios con un valor mínimo de un millón de euros en instituciones financieras españolas, o haciendo una inversión en bonos del Estado de al menos dos millones de euros.

Sin embargo, el partido político de centroizquierda Más País registró un proyecto de ley en febrero para desechar o modificar drásticamente el programa, diciendo que afecta los precios de la vivienda y no es beneficioso para la economía. El Gobierno estudia ahora optar por eliminar este permiso de residencia o endurecer los requisitos para obtenerlo teniendo que invertir una cantidad mayor de dinero. Iñaki Unsain, Personal Shopper Inmobiliario y director general de ACV Gestión Inmobiliaria, opina que esta medida tan solo contribuye a generar inestabilidad e incertidumbre en el inversor extranjero, ya que «los inversores compran porque quieren tener una vivienda en España, no porque quieran obtener la Golden Visa”.

Los datos del Ministerio de Asuntos Exteriores apuntan a que en 2022 se expidieron 136 permisos de residencia por inversiones en inmuebles, un 72% menos que el año anterior. “La cantidad de inversores que obtienen esta Golden Visa es ínfima, no tiene ningún peso respecto al total de la inversión en nuestro país”, incide el ex presidente de AEPSI (Asociación Española de Personal Shoppers Inmobiliarios), quien apunta a que la compra de vivienda con motivo de obtención la Golden Visa supone en torno al 1% del total de la inversión. Iñaki Unsain apunta a que estas medidas “contribuyen a generar trabas en la inversión inmobiliaria del capital extranjero, quien, atraído por las buenas condiciones de nuestro país, cada vez se encuentra con más problemas para invertir en la economía nacional”.

Otros países con beneficios

En Malta, el importe mínimo de inversión es de 690.000 euros y ofrece la ciudadanía por entre 12 y 36 meses.

Italia otorga a los ciudadanos no pertenecientes a la UE un permiso de residencia de dos años a cambio de una inversión mínima de 500.000 euros que debe hacerse a través de un país limítrofe a Italia. Los titulares de estos visados también pueden incluir a su familia en la solicitud y beneficiarse de un régimen fiscal especial. Una vez que los usuarios del esquema hayan vivido en Italia durante 10 años, pueden optar la ciudadanía italiana.

Grecia ofrece visas doradas a través de uno de los procesos más rápidos de la UE: hasta 60 días después de la solicitud. Solía tener uno de los umbrales de inversión más bajos con solo 250.000 euros gastados en propiedades en el país. En septiembre, las autoridades aumentaron esto a 500.000 euros para aumentar la asequibilidad de las propiedades inmobiliarias para los locales. Los titulares de visas doradas no están obligados a permanecer en Grecia para conservar sus visas. A fines de 2021, el país había visto 9.500 solicitudes para estos esquemas de residencia por inversión, una de las cifras más altas de Europa.