Retorno Absoluto: un «nuevo» paradigma long/short

| Por Alicia Miguel | 0 Comentarios

Los cambios en el paradigma de inversión y los nuevos regímenes para la estructura del mercado no son eventos comunes, pero ha quedado claro en los últimos seis o siete meses que hemos entrado en un nuevo período para los mercados y las economías.

El largo periodo de inflación latente, que había durado más de una década, parece haber quedado atrás, debido a los acontecimientos en Ucrania y los problemas de la cadena de suministro en la era post-Covid. Con ello, hemos visto una respuesta política coordinada de los bancos centrales, con una serie de subidas «agresivas» de los tipos de interés que indican que los responsables políticos están decididos a controlar las presiones inflacionarias. Si bien la escala y la velocidad de las subidas de los tipos de interés sugieren que podemos estar más cerca del final de este ciclo de endurecimiento global que de su comienzo, nos dejan con la fuerte impresión de que la era de los tipos de interés cercanos a cero podría realmente haber quedado atrás.

Este nuevo periodo tendrá diferentes consecuencias para las economías y las empresas, lo que afectará a las decisiones tanto de los responsables políticos como de los inversores. Las presiones inflacionistas en 2022 se sumaron paulatinamente a las expectativas de una recesión mundial en 2023. Si bien cualquier desaceleración eventual puede resultar más leve o corta de lo que muchos esperaban a fines de 2022, la posibilidad de un mayor ciclo de impago es muy real, dado el mayor coste de los préstamos. Hemos visto un cambio en el apetito de los inversores y un fin al gasto especulativo de las empresas característico de los últimos años.

Aunque el aumento de los costes de financiación representa un cambio fundamental en las condiciones del mercado, si nos retrotraemos a puntos anteriores en nuestras carreras de inversión, está claro que, cuando se trata de poner dinero a trabajar, este es un entorno mucho más natural.

La política monetaria y fiscal altamente flexible ha significado que las corporaciones y las empresas se han visto poco presionadas para generar flujos de efectivo y rentabilidades en los últimos años, lo que se refleja en una tasa de impago persistentemente baja. El regreso a un entorno de mayor nivel de dispersión entre los distintos valores trae consigo oportunidades para que los especialistas en selección de valores puedan emplear técnicas y enfoques de valoración que han estado relegados en gran medida a un segundo plano durante la última década. Los inversores ya no se enfrentan a la gestión de un solo factor dominante o sesgo de estilo para generar rentabilidad.

Este es un cambio de entorno dramático para los inversores long/short. Ha creado un conjunto de oportunidades que es mucho más rico en oportunidades alfa, lo que abre el potencial para lograr mejores los niveles de rentabilidad de las inversiones con respecto a los últimos años, sin aumentar el riesgo y la volatilidad.

La pregunta gira ahora en torno a la persistencia de este nuevo régimen. ¿Cuánto durarán estas nuevas dinámicas en los mercados de renta variable y renta fija?

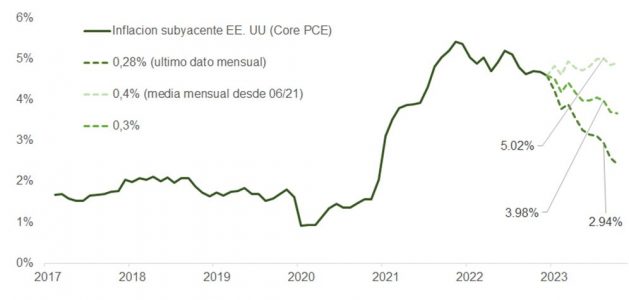

Los datos de inflación recientes han sido variados, con una inflación más rígida de lo esperado en la zona euro y EE. UU. (véase el gráfico 1). En EE. UU., tras constantes sorpresas al alza en 2021 y gran parte de 2022, las sorpresas de inflación negativa de los últimos meses han abierto el camino a aquellos que esperan una rápida reversión de la postura de la Reserva Federal de EE. UU. (Fed) respecto a los tipos de interés (el «giro de la Fed»). En Europa, un clima más cálido de lo habitual significó que la demanda no cumplió con las expectativas, lo que contribuyó a la reducción de los precios del gas. A más largo plazo, la crisis energética, impulsada por la anterior dependencia europea de Rusia para obtener insumos fundamentales, gas en particular, ha llevado a una rápida desvinculación y a la presión para adoptar fuentes alternativas de energía.

Creemos que todos los responsables políticos del mundo occidental, los bancos centrales y los gobiernos están dispuestos a alejarse permanentemente de la era de los préstamos baratos. Existe además una voluntad por evitar los tipos de interés negativos o a cero en el futuro, incluso si esto conduce a un crecimiento más lento y a fuerzas potencialmente recesivas. Se espera que las presiones sobre los precios disminuyan a medida que avance 2023 y parece que se ha evitado el riesgo de una espiral de precios y salarios. No obstante, es probable que la inflación se estabilice en niveles más altos de los que nos hemos venido acostumbrando durante la última década.

Claramente, ha habido consecuencias no deseadas, tanto económicas como sociales, en términos de desigualdad social y de riqueza; tendencias causadas por políticas cada vez más flexibles. Pero en términos de inversión, hemos visto una mejora potencialmente significativa en las oportunidades para los especialistas en selección de valores en los últimos meses. En particular, para inversores long/short, que pueden beneficiarse tanto de aquellos negocios capaces de subir con la marea como de los que se hunden con ella. La oportunidad de hacerlo es mayor, gracias a una dispersión de valores que es mucho mayor que la que hemos experimentado durante gran parte de la última década.

Tribuna de Ben Wallace y Luke Newman, gestores de cartera de Janus Henderson Investors